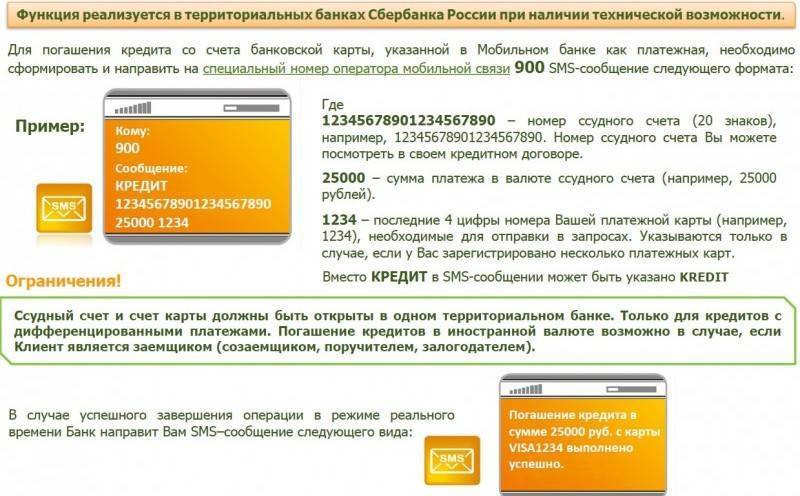

Способы внесения денежных средств на счет

При заключении договора банки информируют клиента о том, как погасить кредит и предлагают несколько возможностей для пополнения счета.

Учитывая, что платежи придется вносить регулярно, процедура должна быть удобной и не отнимать много времени.

Условно все способы оплаты кредита можно разделить на автоматизированные и самостоятельные.

Автоматизированная оплата производится без непосредственного участия клиента. Например:

- При оформлении заявления по месту работы на перевод части заработной платы.

- По поручению на периодические перечисления в банке, где открыт вклад или расчетный счет.

- При подключении сервиса «Рекуррентный платеж», в рамках которого ежемесячные платежи будут списываться с карты другого банка.

В зависимости от условий конкретного банка, самостоятельно вносить платежи можно:

- через кассу банка;

- в банкомате с функцией приема наличных;

- через терминал самообслуживания банка;

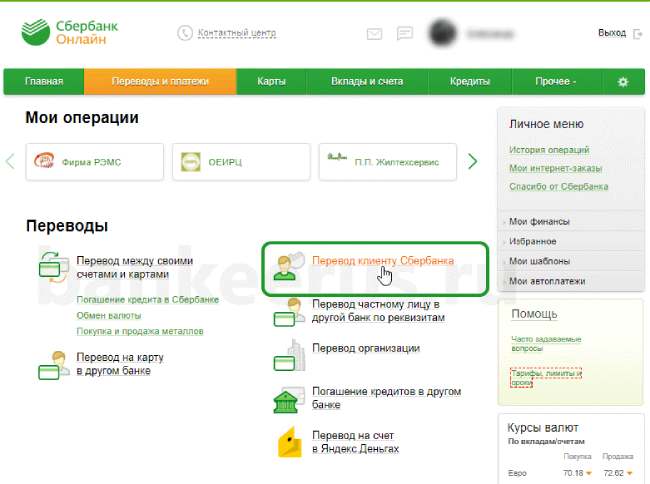

- между своими счетами с помощью интернет или мобильного интерфейса;

- с карты на карту с помощью онлайн-сервиса на сайте банка;

- через терминалы платежных систем;

- в салонах мобильной связи;

- при помощи систем быстрых переводов;

- в отделениях сторонних банков по реквизитам.

Советы, если нечем платить по кредиту

Даже у самого ответственного заёмщика могут возникнуть жизненные ситуации, не позволяющие оплатить долг:

— Как можно скорее начать решать проблему. Найти выход из сложившейся ситуации возможно, если как можно раньше начать искать выход. Например, занять денежные средства у родственников, друзей и знакомых. Если позволит кредитная история, можно перекредитоваться на более удобных условиях.

- — Обратиться в банк или, если кредит переуступлен, коллекторское агентство. При появлении первых признаков невозможности погашать долг, обратитесь в банк или коллекторское агентство, посоветуйтесь каким образом можно решить проблему. Банк может приостановить выплату процентов на некоторый срок, в это время будет выплачиваться только сумма основного долга или же согласится предоставить кредитные каникулы сроком до 3 месяцев.

- — Помощь профессионального юриста. При недостаточном опыте в решении финансовых проблем, можно обратиться к профессиональному юристу. Опытный специалист поможет найти способ решения проблемы, изучив ваши документы и возникшую ситуацию.

Использование юридических услуг поможет снизить неустойки и штрафы, защитить должника в суде, снять арест с имущества, договориться о реструктуризации.

Как заплатить кредит за другого человека единоразово

Предположим, что есть необходимость заплатить кредит за другого человека. Целиком. Сразу. Одним платежом. Попытаемся разобраться, в каких случаях, что и как нужно делать для погашения кредита за другого заемщика.

Способов для оплаты кредитов за другого человека много. Рассмотрим пару общих.

1. Перевод на пластиковую карту или счет в банке

Уточним понятия: пластиковая карта – та, с которой осуществляется списание средств в пользу кредита. Кредитный счет – тот, куда направляются средства для погашения.

Вот как в таком случае можно погасить кредит досрочно за другого человека:

- переводом с карты на карту или счет необходимой суммы;

- пополнением карты или счета в банкомате;

- переводом с электронного кошелька и другими способами.

Также можно досрочно погасить кредит переводом из другого банка.

Есть нюанс: непосредственно заемщик должен предварительно и самостоятельно подать заявку на досрочное погашение. Сделать это можно двумя способами:

- В отделении банка.

- В интернет-банке или мобильном приложении.

В ином случае деньги со счета или карты будут уходить на погашение ежемесячных платежей, то есть не спишутся сразу.

Пример: остаток кредита, который оформил Коля – 156 тысяч. Хотя постороннему человеку совершенно незачем делать этого, но Вася решает помочь Коле. Он получает квартальную премию на заводе, где работает, и переводит на счет Николая ровно 156 тысяч рублей. Коля оформляет заявление на досрочное полное погашение, деньги списываются, все счастливы.

2. Визит в отделение

В таком случае в пользу полного погашения внести деньги может любой другой человек, но есть нюансы. Третье лицо не сможет действовать без оформленной доверенности. Без нее в отделении погасить кредит полностью и закрыть его может только заемщик лично.

Рассмотрим подробнее доступные варианты действий:

1) Заемщик и третье лицо (либо залогодатель или поручитель) должны направиться в банк с наличными или картой, суммы на которой должно быть достаточно для досрочного погашения кредита. Заполнив бланк-заявление, подтвердив намерение закрыть кредит, они смогут сделать это.

Пример: есть Вася. Есть его брат Николай, который должен банку 156 тысяч. Вася хочет погасить кредит за другого человека – своего брата. Они договариваются, вместе идут в банк и пишут заявление на досрочное погашение. Вася расплачивается с долгом брата. И все счастливы!

2) Есть и другой вариант. Погашать кредит за заемщика может залогодатель и любой другой человек. Он должен действовать на основании нотариальной доверенности. Посетив отделение, заполнив заявление и внеся на счет кредита необходимую сумму, он закроет кредит. Без участия заемщика. Но ему будут нужны реквизиты кредита.

Пример: вернемся к примеру с братьями Васей и Колей. Теперь Вася должен действовать один, потому что Коля уехал в другую страну. Братья заранее оформили нотариальную доверенность. На ее основании Вася может погашать кредит за основного заемщика – Колю, без всяких проблем. Он подает заявление в отделении, вносит необходимую сумму средств, тем самым закрывая кредит Коли. Когда Коля вернется, он отблагодарит брата.

Особенности поведения банков при невыплате кредитов

Каждый банк ведет себя по-своему при возникновении финансовых проблем у своих должников. Одни идут навстречу, другие ведут в отношении заемщика жесткую политику с целью возврата кредита. Многое зависит и от поведения самого заемщика. Если он прячется от банка, игнорирует его звонки, то о мирном разрешении проблемы не может быть и речи.

Что будет, если нечем платить кредит в Сбербанке?

Из всех кредитных учреждений именно со Сбербанком при желании можно решить вопрос мирным путем. Если у вас возникли финансовые трудности, связанные с потерей работы, продолжительной болезнью или выходом в декрет, то вы можете попросить банк о предоставлении вам кредитных каникул.

Кредитные каникулы – это своего рода реструктуризация кредитного договора, согласно которой заемщику предоставляется отсрочка по уплате основного долга. Должник в этот период погашает только начисленные проценты. Воспользоваться этой услугой могут только те клиенты, которые не имеют просроченной задолженности.

В остальных случаях банк уже в индивидуальном порядке решает судьбу проблемного заемщика. С кем-то также может быть заключена реструктуризация кредитного договора, чьи-то дела по прошествии времени могут быть переданы на рассмотрении в суд или коллекторским агентствам.

Что будет, если нечем платить по кредитам в Альфа-банке, Тинькофф, Лето Банке?

Эти банки редко идут навстречу своим клиентам. При возникновении у заемщика проблем с погашением эти банки действуют по отработанной схеме:

- звонят с банковсого call-центра;

- передают кредитное досье отделу по возврату просроченной задолженности;

- если вышеописанные действия не помогают, то делом начинают заниматься коллекторские агентства;

- подают на заемщика в суд.

Поэтому при возможности старайтесь погашать кредит хотя бы частично, чтобы снизить начисление штрафов и пени до минимума. Рассмотрите варианты перекредитования в других банках.

Как избавиться от кредитных долгов законно

Несоблюдение условий договора кредитования может привести к использованию банком санкций, а также подачей судебного заявления. Чем дольше заемщик не выплачивает долги, тем тяжелее исправить сложившуюся проблему. Избавиться от долга, прячась от кредитора – незаконное действие, которое приводит к ответственности. При решении проблемы допускается использовать только законные способы.

Так, одним из наилучших вариантов является сотрудничество с кредитором. Если клиент не пытается уклоняться от оплаты, вероятно, банк пойдет навстречу. При наличии финансовых проблем организация может предложить реструктуризацию долга, кредитные каникулы, др. изменения, которые будут удовлетворять обе стороны.

При необходимости нужно привлечь юриста для осуществления переговоров. Если долг был передан коллекторам, не следует игнорировать их обращения. Возможно привлечение антиколлекторов, осуществляющих помощь в общении и представляющих интересы клиента.

Как получить помощь в погашении кредитов

Если возникают просрочки по текущему кредиту, члену многодетной семьи, оформлявшему заем, нужно обратиться в банк и объяснить причины невыполнения кредитных обязательств.

При возникновении форс-мажорных обстоятельств (потеря работы, сокращение, болезнь), их необходимо подтвердить документально и попросить о проведении реструктуризации или оформлении займа на рефинансирование.

Подобрать выгодные условия последнего помогают брокерские организации, имеющие соответствующую аккредитацию. Самостоятельно сделать это будет сложно.

Если потребительский кредит в данный период гасить сложно, можно воспользоваться услугой кредитных каникул.

Она предусматривает отсрочку ежемесячного взноса на короткий период без негативных последствий для кредитной истории. Каждый банк самостоятельно определяет срок кредитных каникул.

Для получения этой услуги нужны веские аргументы, однако в некоторых банках кредитные каникулы оформляют по желанию заемщика.

Каждая банковская организация устанавливает индивидуально:

- период кредитных каникул (минимально и максимально доступные сроки);

- нюансы полной или частичной отсрочки;

- возможность пролонгации кредитного договора;

- возможность увеличения процентной ставки при подключении услуги.

Иногда для подключения кредитных каникул нужно внести небольшую сумму. При кредитных каникулах задолженность не уменьшается.

Просто увеличивается период кредитования. Условия оговариваются персонально с каждым клиентом.

Правила досрочного погашения кредита

При улучшении материального положения займ можно закрыть досрочно. Банк не вправе взимать за это комиссии или чинить другие препятствия.

Заемщик имеет право вернуть кредит досрочно в полном объеме без предварительного оповещения банка в первые 14 календарных дней с даты получения ссуды. Клиент обязан оплатить проценты за фактическое время использования заемных средств.

Частичное или полное исполнение обязательств по кредиту может быть реализовано и на более позднем сроке. Перед тем как досрочно погасить кредит, заемщик обязан уведомить банк о своем намерении минимум за 30 календарных дней. Договором может быть оговорен меньший срок для подачи соответствующего заявления. При этом, банк имеет право предусмотреть условие о досрочном возврате части займа только в дату списания очередного платежа по графику.

Какой выбрать?

Выбор вида помощи для погашения задолженности перед банком напрямую зависит от обстоятельств, которые повлекли возникновение долга, условия кредитования, количества открытых кредитов и «качества» кредитной истории.

Первоначальной помощью, которую необходимо попытаться получить в случае возникновения долга, является реструктуризация.

Этот инструмент является наиболее выгодным и разумным выходом из ситуации, так как способен предупредить рост задолженности, пени и штрафов, и предоставить клиенту возможность с наименьшими потерями решить возникшие трудности.

Если оформлен ипотечный кредит, и с течением лет есть возможность изменить процентную ставку, то оптимальным выходом будет рефинансирование займа. Также этот вид помощи подойдет тем, у кого возникли временные финансовые затруднения, существующий платеж стал неподъемным, или кредиты оформлены в нескольких банках.

В этом случае рефинансирование с выгодными процентами позволит закрыть кредиты в других учреждениях, и снизить текущую нагрузку на заемщика за счет увеличения срока погашения и установления щадящего размера ежемесячного платежа. Не стоит обращаться в банк за рефинансированием, если процент выше, чем в первоначальном договоре, при этом есть другие варианты выхода из трудной ситуации.

Если задолженность перед кредитором возникла вследствие потери работы, болезни, наступления несчастного случая или смерти должника, то необходимо идти в страховую компанию и требовать погашения долга, если это предусмотрено в договоре.

Последним вариантом, к которому можно прибегнуть, является обращение к частным кредиторам. Частное кредитование необходимо использовать в том случае, когда все предыдущие методы безрезультатно испробованы, а плохая кредитная история не позволяет взять новый заем в банке.

Льготы при рождении ребенка

Некоторые банковские учреждения с заботой и вниманием относятся к своим клиентам, предлагая решение проблем и выгодные условия по текущим займам, если у семьи родился ребенок. Вам может быть предложено уменьшение процентной ставки, увеличение временного периода выплат займа, отсрочка платежей и погашение кредита пособиями от государства. Если у вас ипотека и родился малыш, не только банк, но и государство протянет «руку помощи»:

- материнский капитал;

- различные региональные программы;

- полное погашение кредита за вас, если у вас 3 и более детей.

На данные субсидии могут рассчитывать медицинские сотрудники, военнослужащие, работники в бюджетных сферах, молодые многодетные семьи, опекуны и усыновители, родители-одиночки. В зависимости от выбранной программы государство поможет либо внести первый взнос на жилье или погасит часть процентов займа или основного долга.

При рождении второго ребенка банки ничего не обязаны делать, тем не менее они стараются помочь молодым родителям, предлагая отсрочку по платежам. Также предлагается часть займа гасить государственными выплатами или уменьшить процентную ставку увеличивая срок займа.

Что говорит закон

Закон предусматривает четыре варианта погашения кредита:

- Ваша доходная часть – заработная плата. Вы гасите займ с помощью нее в ручном режиме, через онлайн-банкинг или кассы банка. Можете поставить автоплатеж в личном кабинете банка, где оформляли кредит. Или просто часть вашей зарплаты будет перечисляться бухгалтерией на счет погашения кредита. Для этого необходимо предварительно написать заявление своему работодателю, чтобы он дал «добро» на подобные зачисления.

- Если вы сдаете в аренду недвижимость, эти средства могут идти сразу на погашение кредита.

- При взятии кредита, особенно если речь о крупной сумме, банки принуждают застраховать эти средства в обязательном порядке, дабы снизить риск невыплаты.

- Также при займе обычно требуется поручитель, поэтому выплаты могут идти от данного физического лица.

Способы избежания трудностей

Любую проблему, особенно финансовую, лучше предупредить, чем потом решать. А чтобы не стать заложником своего кредита, рекомендуется делать следующее:

- заранее планировать свои доходы и расходы — ежемесячно нужно расписывать свои траты и ставить кредитные выплаты на первое место;

- пересматривать свои регулярные траты — если ситуация сложная, то лучше исключить то, без чего можно обойтись;

- от каждых полученных денег откладывать хотя бы незначительную часть;

- если есть возможность, то лучше платить больше регулярного платежа, чтобы скорее погасить долг;

- найти дополнительный заработок.

Усугубить свое положение можно и своими неправильными действиями. Крайне не рекомендуется избегать общения с банковскими работниками: не отвечать на их звонки, менять номера телефонов, переезжать.

Часто проблемы с задолженностью перед банком являются предметом судебных разбирательств.

Естественно, что ситуацию лучше всего регулировать без судов и коллекторов. В случае задержек по выплатам банк не должен прибегать к крайним мерам, а отправить должникам уведомление с указанием последствий, к которым может привести отказ от уплаты долга. Если же причины задолженности уважительные, то банк может пойти навстречу клиенту и помочь ему тем или иным способом.

https://youtube.com/watch?v=gCV7Jc_N7wg

Если банк подал в суд?

Для заемщика такой поворот событий может принести неожиданные плюсы:

- Будет прекращено дальнейшее начисление пени и штрафов, долг будет окончательно зафиксирован.

- Если вы обратитесь за помощью к специалисту по судебным делам, то он поможет найти слабые места в кредитном договоре. Всем известно, что клиентам приходится возвращать основной долг с процентами, штрафами и пени, которые не всегда могут быть оправданы. Опытный адвокат может существенно снизить существующую задолженность, когда заемщику останется погасить лишь основной долг.

- При согласии обеих сторон в суде может быть подписано мировое соглашение, предусматривающее погашение остатка долга согласно определенного графика. За его исполнением будут следить судебные приставы.

Многих волнует вопрос, а могут ли описать имущество, если не платить по кредиту? Да, судебные приставы могут это сделать на основании судебного решения. Если заемщик не может сам погашать кредит, то это можно сделать путем продажи его квартиры, автомобиля, земельного участка и т.д. Но конфискация возможна лишь того имущества, которое принадлежит заемщику на праве собственности.

Виды финансовой помощи

Рефинансирование займа

Важно: суть процедуры в том, чтобы заключив договор с банком, заемщик смог погасить долг по ранее взятому кредиту. Взамен заемщик должен оплатить новый кредит и проценты

Реструктуризация долга

Реструктуризация — это когда по заявлению заемщика банк изменяет условия по действующему кредиту. По своему усмотрению банк может изменить основные условия имеющегося кредита: процентную ставку, периодичность поступления платежей, размер платежа. Изменения, которые будут внесены, зависят от причин неуплаты платежей и от текущей платежеспособности.

Оформление нового кредита у частного кредитора

Раньше люди, испытывающие нехватку денежных средств, занимали их у частных лиц: знакомых, родственников, а также брали в долг у незнакомых людей под проценты.

На сегодняшний день этот способ популярен, так как банковский кредит получить непросто, необходимо собрать документы, часто требуется поручитель или залог, проверяется кредитная история. Если у заемщика имеются просрочки по кредиту, то решить проблему достаточно сложно.

Важно: услуги частных лиц со свободными средствами имеют высокий процент, может возникнуть риск ещё большего увеличения долга

Ипотека многодетным семьям в Москве

В столице как нельзя лучше развита льготная система финансового кредитования для многодетных семей. Обеспечивается это большим количеством офисов и банков, чем, допустим, в небольшом регионе. С начала 2021 семьям, имеющим трёх и более детей, предоставляются кредиты на более выгодных условиях.

В таблице ниже представлены лучшие банки Москвы, которые предоставляют многодетным семьям столицы взять ипотеку на покупку квартиры с условием первоначального взноса:

| Банк и его кредитный продукт | Ставка по проценту | Максимальная сумма заемных средств | Период погашения задолженности по кредиту | Перво- начальный взнос (%) | Нюансы кредитного продукта |

| Фора-Банк — продукт «С учетом материнского капитала» | от 8,75% | от 100 000 до 1 000 000 руб | до 300 мес | 5% | Средства из маткапитала перечисляются на досрочное погашение процентов по кредиту при покупке жилья на первичном или вторичном рынках |

| Бинбанк: продукт «Семейная ипотека с господдержкой» | от 9,3% | до 20 000 000 | до 360 |

| |

| Россельхозбанк: продукт «Ипотечное жилищное кредитование» | от 8,85% | до 20 000 000 рублей | до 360 | 15% | Материнский капитал может быть использован для первого взноса |

| РосЕвроБанк: продукт «Под залог жилья» | от 8,45% | до 7 млн | до 240 | 30% | |

| Промсвязьбанк: кредитный продукт «Новостройка» | до 8,8% | до 10 000 000 рублей | до 300 | 10% | |

| Транскапиталбанк: продукт «Готовое жилье» | от 7,35% | до 50 000 000 рублей | до 300 | 10% | |

| Кредит Европа Банк: продукт «По стандартам АИЖК» («По стандартам ДОМ.РУ») | от 6% | до 20 000 000 рублей | до 360 | 20% | Кредит доступен гражданам РФ, в семье которых за время с 01.01. 2018 г. до 31.12.2022 г. родился второй/третий ребенок |

| Российский капитал «Приобретение строящейся недвижимости» | от 6% | до 8 000 000 рублей | до 360 | 20% | |

| Сбербанк России: программа «Господдержка для семей с детьми» | от 6% | до 8 000 000 рублей | до 360 | 20% | |

| ЮниКредит Банк: продукт «С государственным субсидированием» | от 6% | до 8 000 000 рублей | до 360 |

|

Бонусные стратегии многодетным в регионах

В регионах управленческий аппарат к вопросам улучшения положения многодетных семей относится более целенаправленно. Это означает, что многодетным семьям предлагают определённую помощь, например, конкретно в ремонте частного дома в селе, помогают при желании купить землю для строительства своего собственного дома.

Если требуется просто увеличить жилую площадь в связи с пополнением, то тогда государственная помощь выражается в единоразовой выплате. Приведем несколько примеров кредитования по бонусной системе ниже.

Власти в Новосибирске помогает малоимущим многодетным семьям выплатой в сто тысяч рублей.

Удмуртия поддерживает свои многодетные семьи, предлагая очень выгодные условия кредитования – низкую процентную ставку и невысокую сумму первоначального взноса, а при рождении третьего ребёнка семье выдается двести тысяч рублей.

Для жителей Пензы два года назад стали предоставлять полмиллиона рублей для улучшения жилищных условий многодетным семьям.

В заключение

Функция государственного аппарата заключается в том, что он заботится о тех группах жителей, которые не всегда могут самостоятельно обеспечить себе достойное проживание. Это не означает, что все многодетные семьи – малоимущие, однако не секрет, что воспитывать и содержать двух и более детей достаточно сложно. По этой причине разработана и установлена программа лояльности, которая внедряется во многие финансовые учреждения, готовые выдать кредит на покупку жилья многодетным семьям. Единственный моментом является то, что без первоначального взноса взять заем попросту невозможно.

Что делать, если нет денег?

В первую очередь никогда не стоит:

Пропадать. Если банк осознает, что его избегают, кредитная история заёмщика медленно, но уверенно полетит коту под хвост. Более того, это ускоряет попадание кредитной истории такого должника в руки коллекторов – что особенно неприятно.

Надеяться на чудо. Долг никогда не исчезнет сам собой, а банки никогда не забывают кредиты – это их основная и единственная прибыль.

Брать кредиты на кредиты. Лучше воспользоваться услугой рефинансирования, обладающей гораздо более выгодными условиями. Про то, что не нужно брать кредит на машину, когда есть проблемы с долгами за квартиру, речи и вовсе не идёт.

Паниковать. Да, долг растёт, вместе с ним штрафы, количество звонков в день от коллекторов и т. д. Если много паниковать, ругаться, угрожать судом и пр., последствия будут плачевными для заёмщика и не окончатся ничем хорошим. Помните – кредитный долг, это вопрос финансов, а не бандитов

В современном обществе физические пытки или диверсии (обрезания проводов, порча имущества) не распространены – более важно психологическое давление. Возьмите себя в руки и начните выплачивать хотя бы минимальные суммы

Любые угрозы, звонки и пр. окончатся ежесекундно.

Доводить банк до судебного процесса. В проигрыше окажется только заёмщик, т. к. его имущество будет продано (за полцены, в лучшем случае) приставами, а помимо, придётся оплатить комиссии, госпошлины и судебные издержки банку (т. к. он выиграет дело с вероятностью 99%).

Что стоит сделать для погашения долга:

- Признаться. Не скрывайтесь, признайте свою вину (сложная жизненная ситуация, тяжёлая болезнь, увольнение с работы, «Я просто забыл оплатить вовремя, а потом пошло как снежный ком. Извините.»), попросите банк пойти навстречу. Практика показывает, что в подавляющем большинстве случаев именно такие действия и способствуют решению даже самых сложных вопросов, связанных с кредитами.

- Попросите новый график выплат. Такое полезно при внезапных проблемах с финансами, чтобы получить более выгодные условия погашения кредита.

- Попросите помощи банка. Особенно, если деньги не предвидятся в ближайшем будущем. Помочь могут: отсрочки платежей, реструктуризация, рефинансирование и всё то, что уже обсуждалось ранее.

При общении с менеджером посредством переговоров можно узнать и другие способы погашения кредита, т. к. на указанных выше трёх пунктах мир не сходится, и каждый банк может предложить что-то ещё. Если же банк не проявляет лояльности и требует погасить задолженность «здесь и сейчас», это «плохой» банк. Без обращения в суд не обойтись.

- Не бойтесь объявить о неплатёжеспособности. Банки пойдут Вам навстречу и предложат варианты, которые устроят обе стороны переговоров. А если имеется хорошая история по прошлым кредитам, то банк будет вдвойне лояльнее.

Чем грозит просрочка по кредиту? ↑

Будущий заемщик уже при выборе кредитного продукта должен разобраться с тем, чем ему грозит просрочка и нарушение обязательств.

Конкретные санкции за нарушение можно:

- прочесть в самом договоре;

- узнать из тарифов банка;

- уточнить у кредитного специалиста;

- ознакомиться с ними на сайте кредитора.

Обычно такое напоминание поступает в период от нескольких дней до одного месяца с момента пропущенного платежа.

Такие настойчивые напоминания могут продолжаться до трех месяцев. Параллельно, примерно через два месяца, от банка приходит и письменное уведомление о необходимости погасить задолженность, а также предупреждения о том, что ожидает в случае невыполнения требований.

Если и это не приведет к желаемому для банка результату, то тут события могут развиваться в двух направлениях:

- передача банком обязательств третьим лицам, то есть коллекторам;

- судебная тяжба с кредитором.

Оба эти варианта весьма неприятны и морально и материально. Результатом может стать отчуждение имущества или даже арест (если заемщик вздумает сопротивляться судебным приставам).

Законодательство

Существуют источники погашения кредита, которые используются банками:

- Доход заемщика. Это условие прописывается в соглашении. Если клиент получает зарплату на карту финансовой компании, где оформлен кредит, при задолженности денежные средства будут списываться автоматически в пользу погашения долга.

- Выручка от реализации заложенного имущества.

- Выплаты страховой компании. При выдаче ссуды банки навязывают страховку, чтобы уменьшить финансовые риски.

- Деньги от поручителя, если он участвовал в сделке.

Получить возврат долга от продажи недвижимости банк может только через суд, но, если жилье является у должника единственным пригодным для проживания, оно не взыскивается (ст. 446 ГК РФ).

Если не удается вносить платежи по действующим займам, заемщики могут обратиться в банк или получить помощь государства на погашение.