Коды бюджетной классификации для ИП на УСН в 2016 году

В соответствии с действующей на 2015 – 2016 год редакцией, утвержденной Приказом Минфина РФ от 01.07.2013 года № 65 н, действуют такие КБК:

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, – 182 1 05 01011 01 1000 110.

Пени и проценты по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, – 182 1 05 01011 01 2100 110

Суммы денежных взысканий (штрафов) по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, – 182 1 05 01011 01 3000 110.

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01012 01 1000 110

Пени и проценты по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01012 01 2100 110 Суммы денежных взысканий (штрафов) по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01012 01 3000 110.

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, – 182 1 05 01021 01 1000 110.

Пени и проценты по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, – 182 1 05 01021 01 2100 110.

Суммы денежных взысканий (штрафов) по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, – 182 1 05 01021 01 3000 110.

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года, – 182 1 05 01022 01 1000 110.

Пени и проценты по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01022 01 2100 110.

Суммы денежных взысканий (штрафов) по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01022 01 3000 110.

Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01030 01 1000 110.

Пени и проценты по минимальному налогу, зачисляемому в бюджеты государственных внебюджетных фондов (уплаченному (взысканному) за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01030 01 2100 110.

Суммы денежных взысканий (штрафов) по минимальному налогу, зачисляемому в бюджеты государственных внебюджетных фондов (уплаченному (взысканному) за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01030 01 3000 110.

Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации, – 182 1 05 01050 01 1000 110.

Пени и проценты по минимальному налогу, зачисляемому в бюджеты субъектов Российской Федерации, – 182 1 05 01050 01 2100 110.

Суммы денежных взысканий (штрафов) по минимальному налогу, зачисляемому в бюджеты субъектов Российской Федерации, – 182 1 05 01050 01 3000 110.

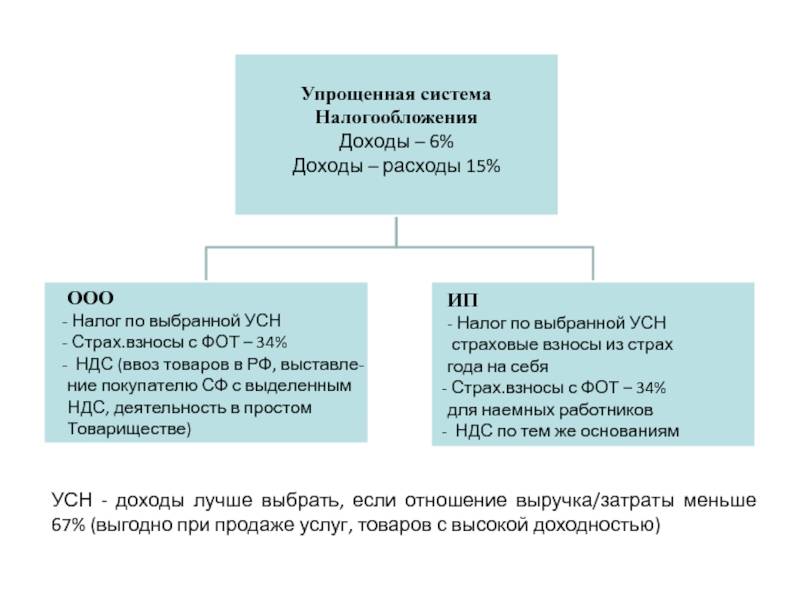

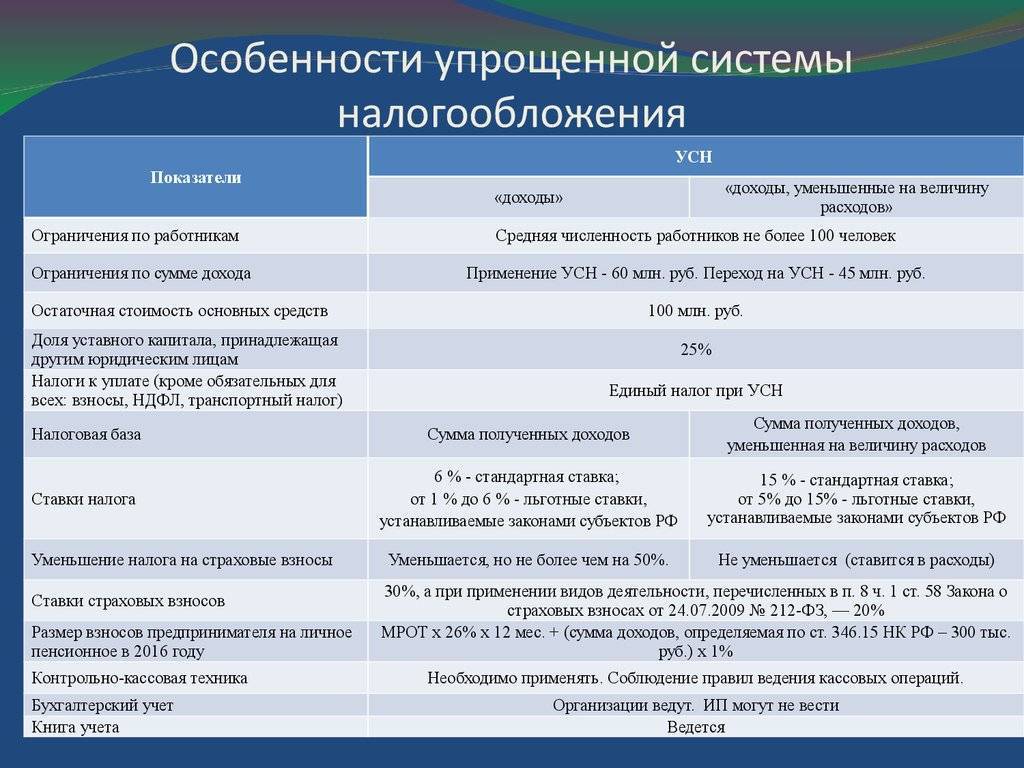

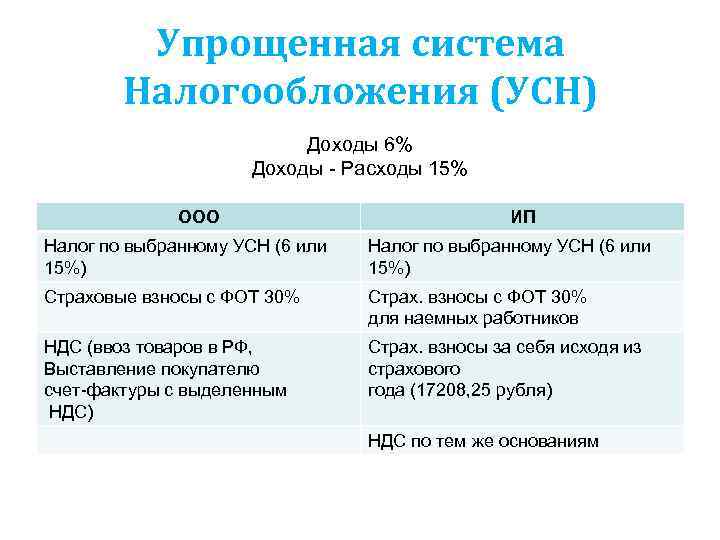

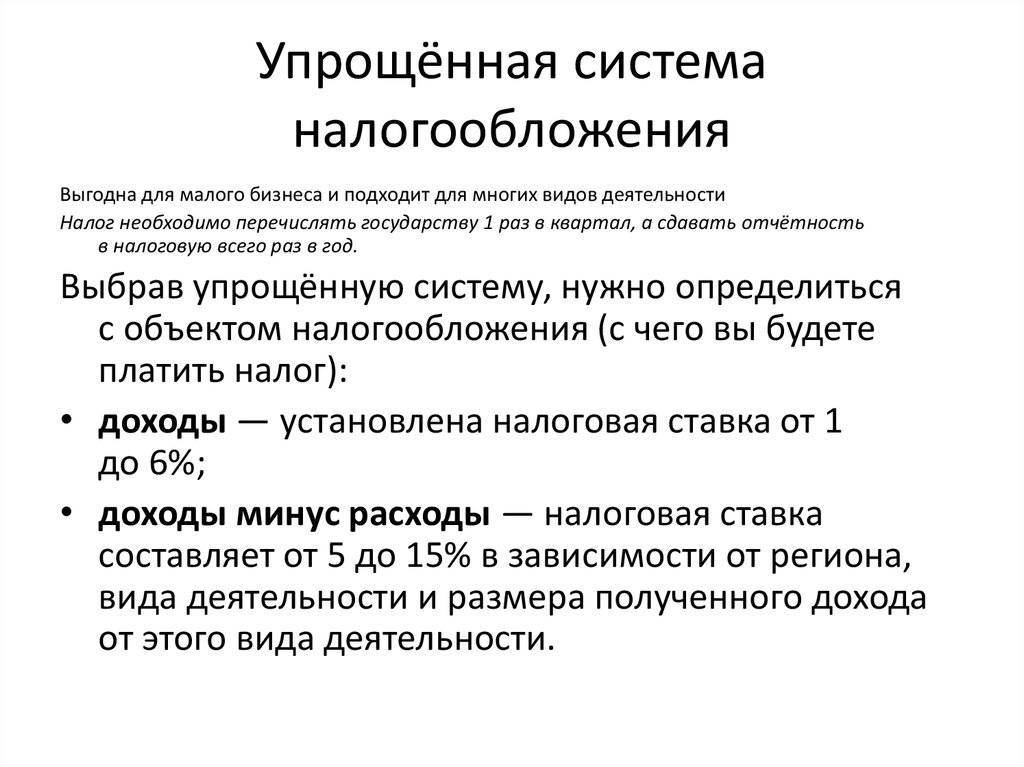

Виды УСН для ИП

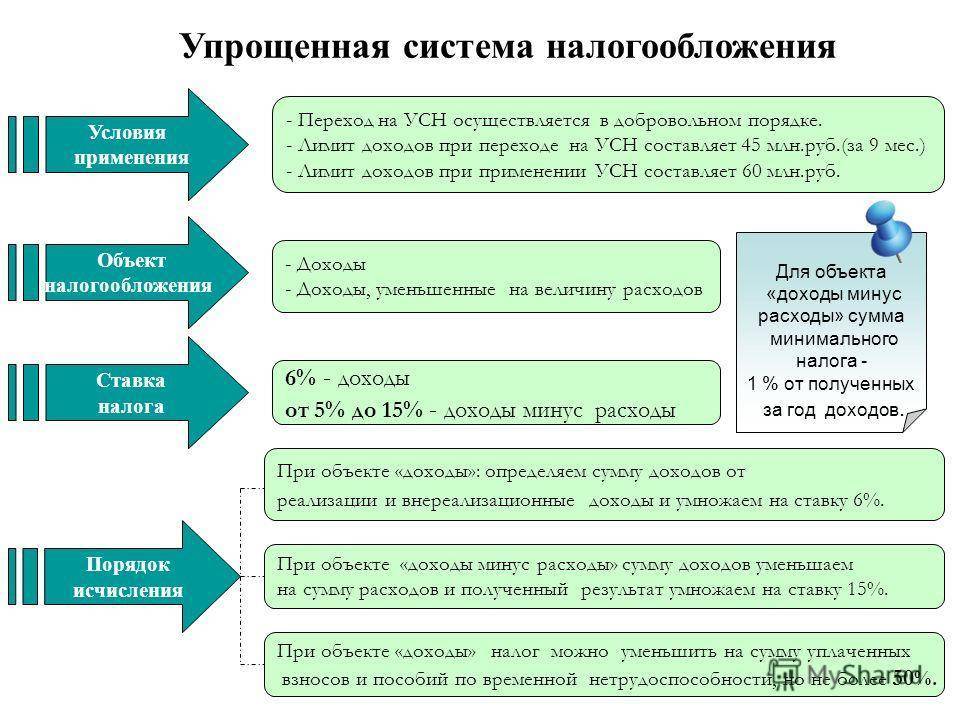

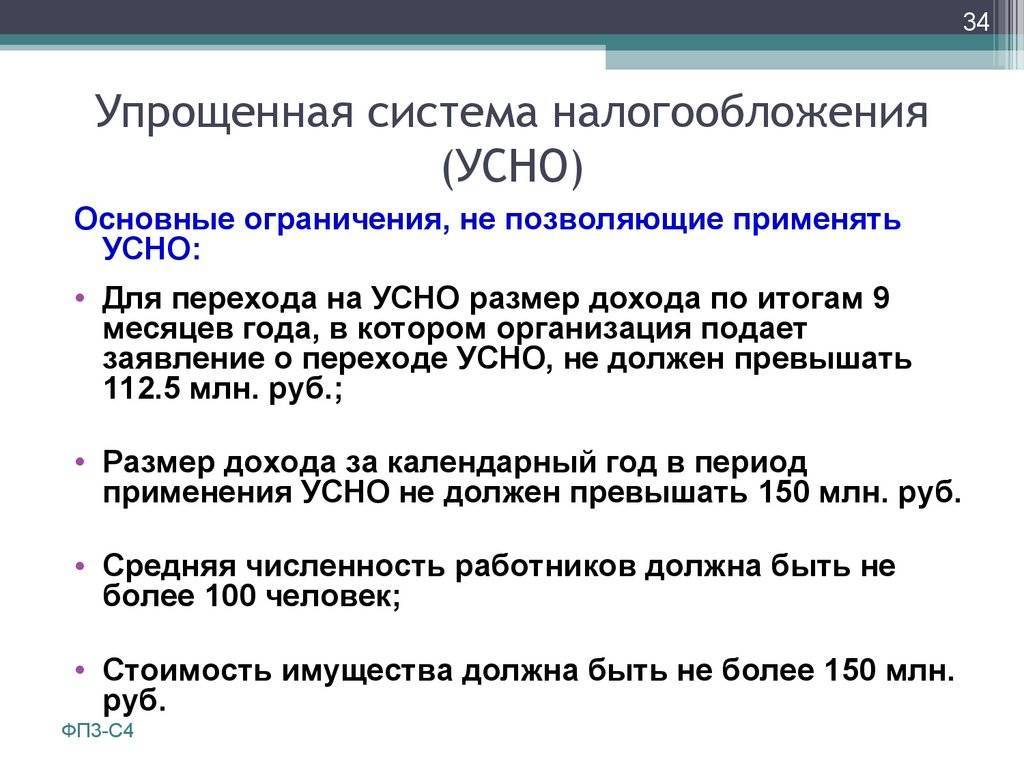

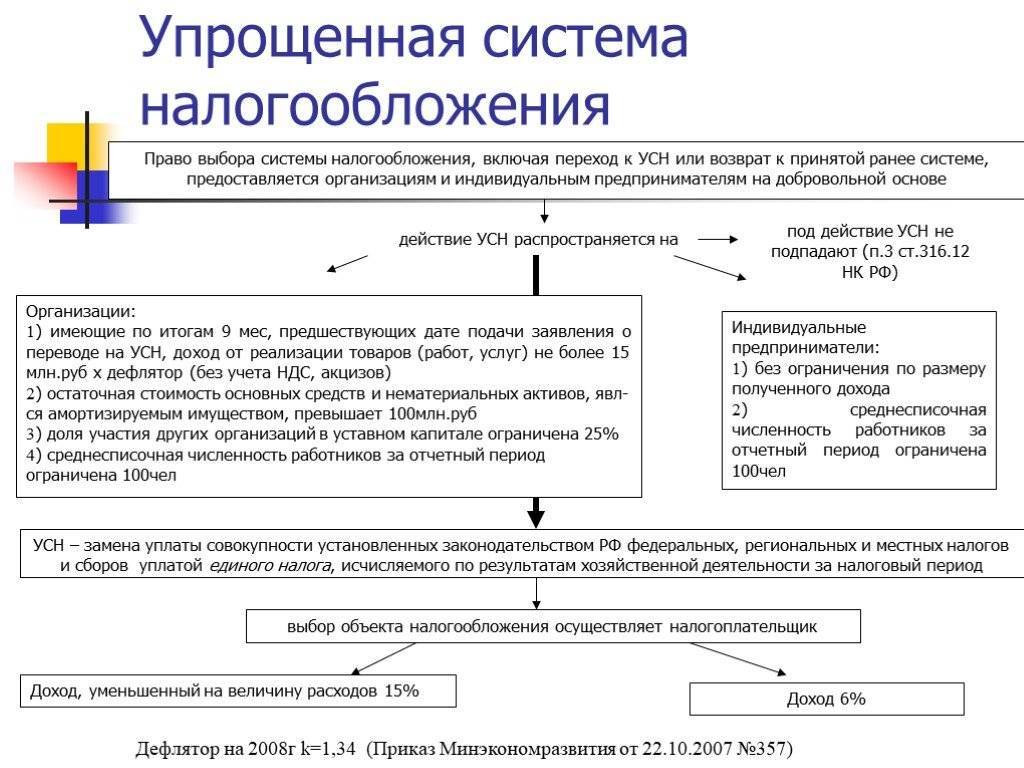

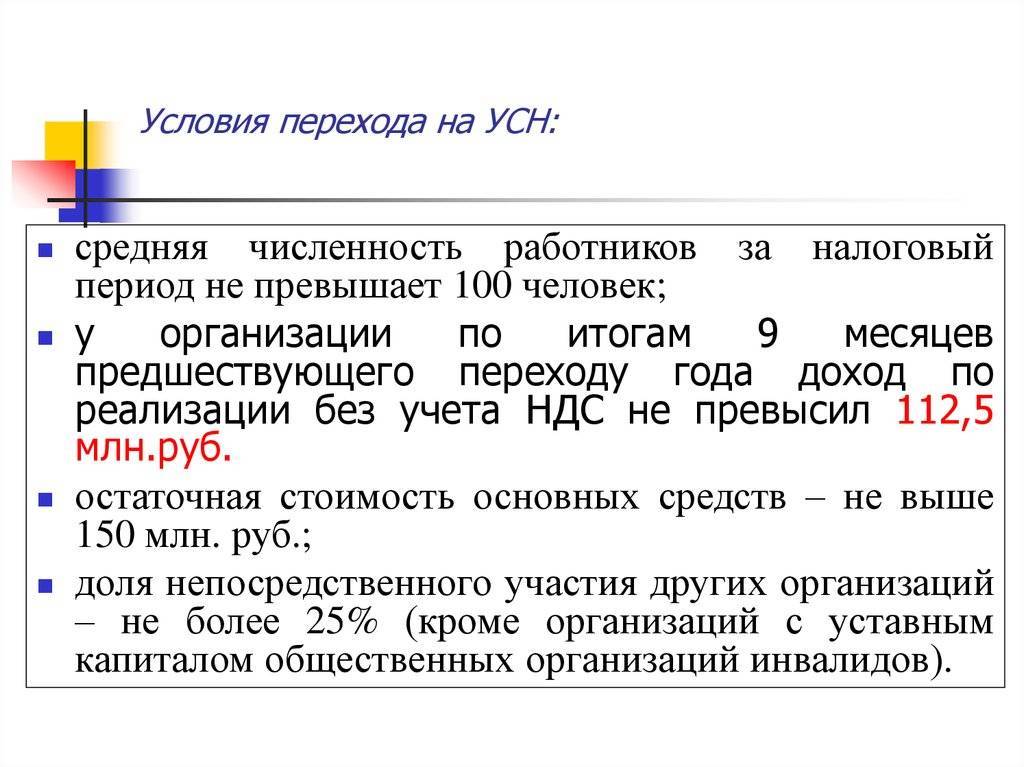

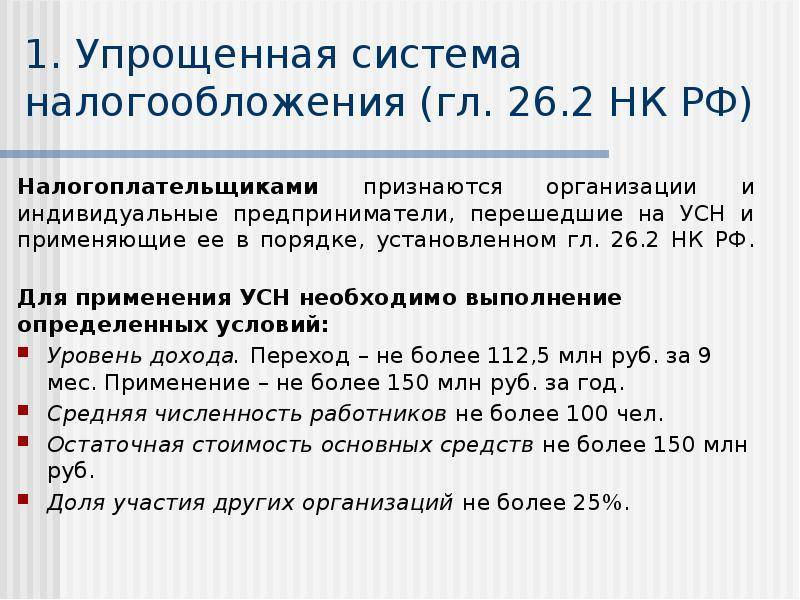

Упрощенный налог для ИП — оптимальный вариант сократить до минимума количество отчётности, сумму выплат и считать их по самой простой формуле. Этот вариант подходит только для малого бизнеса, так как ФНС установила такие критерии:

- меньше 100 сотрудников;

- ежегодный доход меньше 150 миллионов;

- остаточная стоимость (разница между первоначальной стоимостью средств производства и их амортизацией) меньше 150 миллионов.

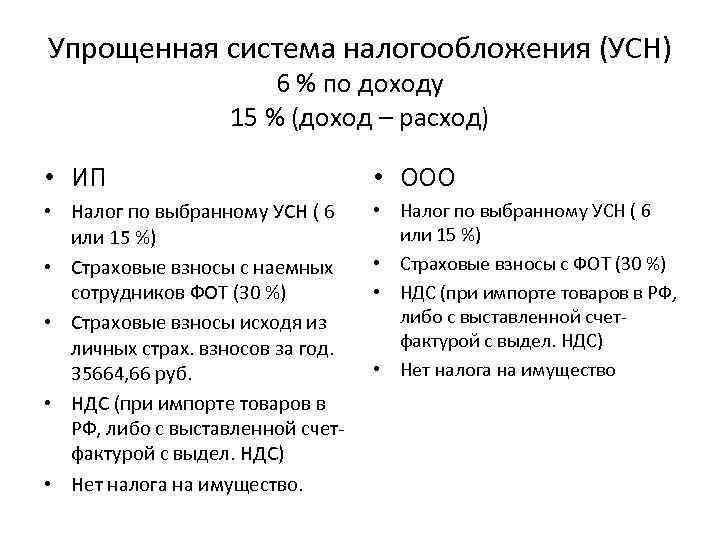

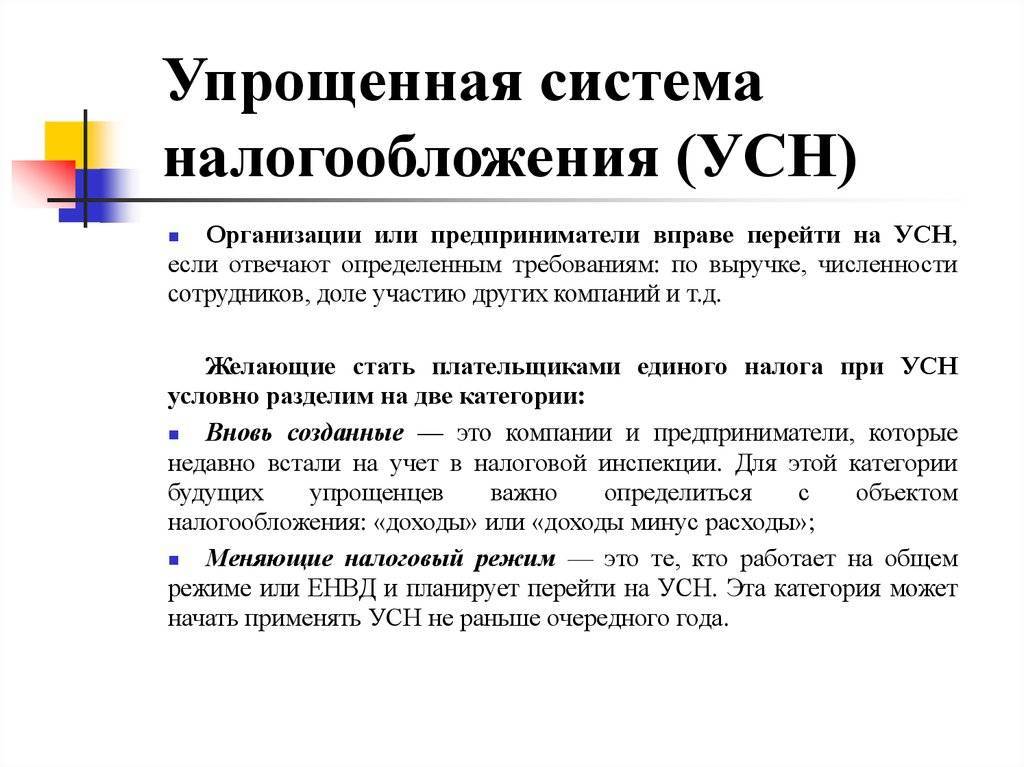

Для организация — то есть для юридических лиц — есть дополнительные условия, но индивидуальных предпринимателей они не затрагивают. Этот режим функционирует в двух вариантах. Задача бизнесмена выбрать такой, при котором его налоговые расходы будут минимальны. Виды УСН для ИП:

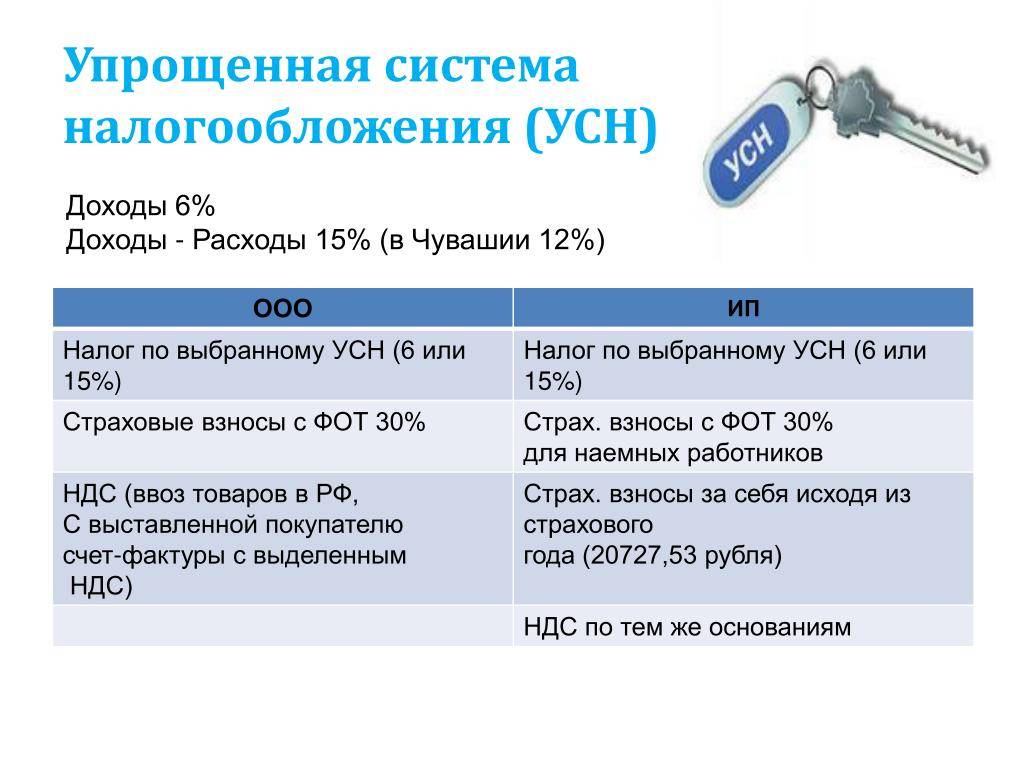

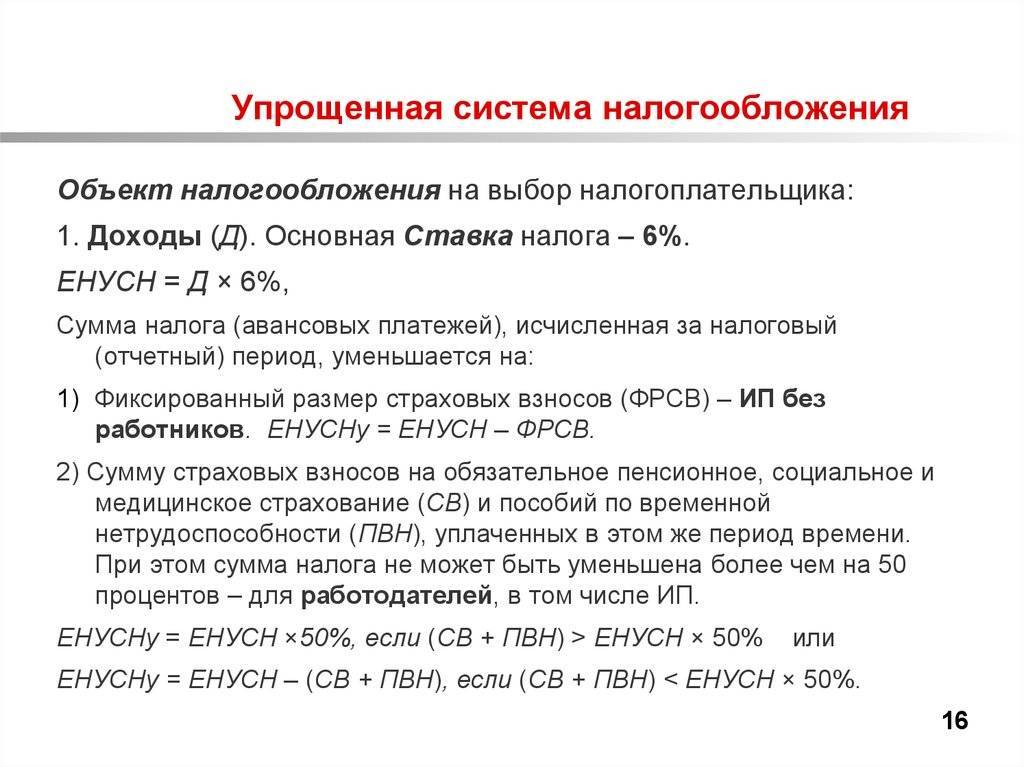

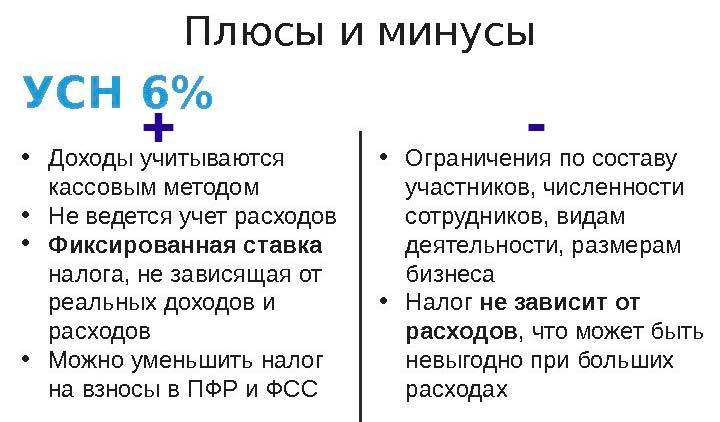

- «6% доходов», УСН-6. Предприниматель считает всю полученную прибыль и 6% от неё отдаёт налоговикам.

- «15% разницы между доходами и расходами», УСН-15. Предприниматель считает полученные доходы, потом расходы, вычисляет разницу между ними и 15% от этой суммы передаёт в бюджет.

Упрощённое налогообложение — оптимальное решение для малого бизнеса

Преимущества и недостатки для ИП

Упрощенка для ИП так распространена, потому что её преимущества уверенно доминируют над недостатками. К сильным сторонам этого режима налогообложения относятся:

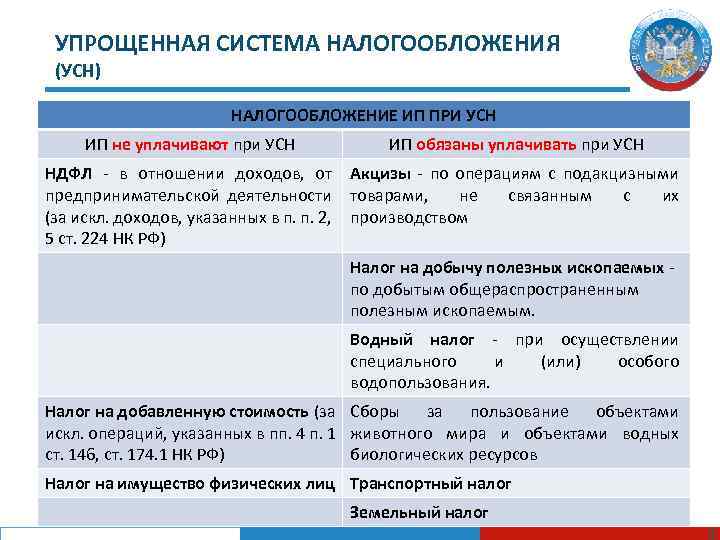

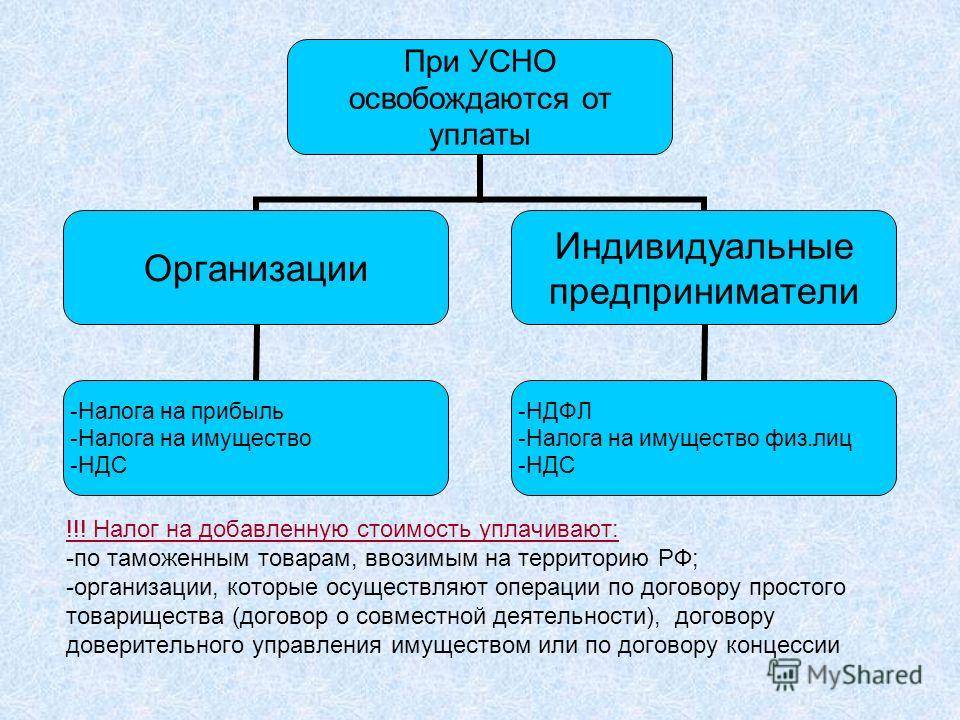

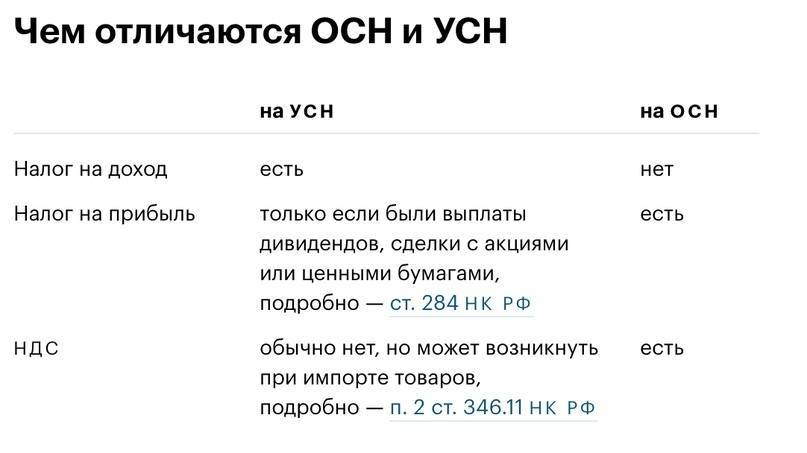

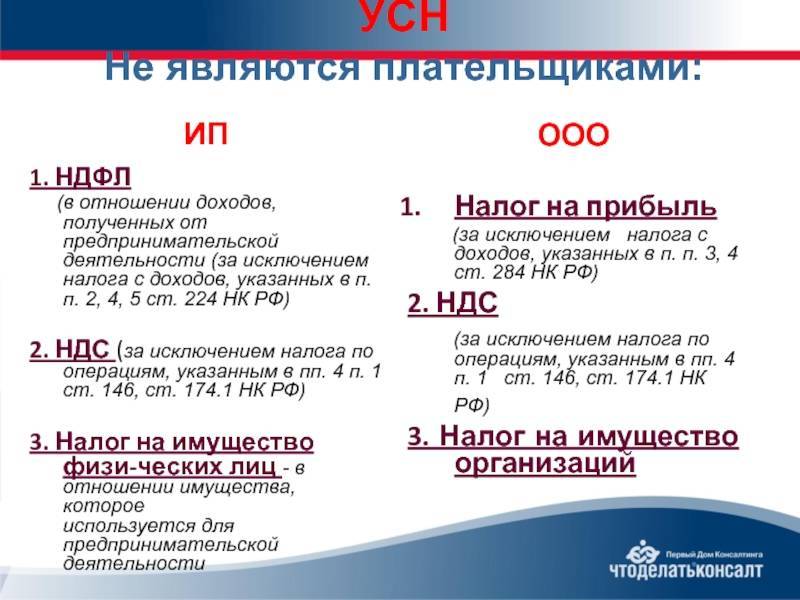

При УСН предприниматель не платит налог на имущество, НДФЛ за себя и не включает в стоимость товаров в НДС. То есть, упрощёнка заменяет собой сразу 3 налога, на которые пришлось бы существенно тратиться при любом другом режиме.

Очень простая отчётность. Бизнесмен на УСН ведёт только одну книгу учёта доходов и расходов, где фиксирует все операции

Важно, что вообще-то эту книгу не нужно никуда сдавать, а предъявляют её только по требованию контролирующих органов.

Размер налога можно уменьшать на сумму страховых взносов или уплаченного торгового сбора. Иногда это правило помогает урезать окончательную сумму выплаты на 90%.

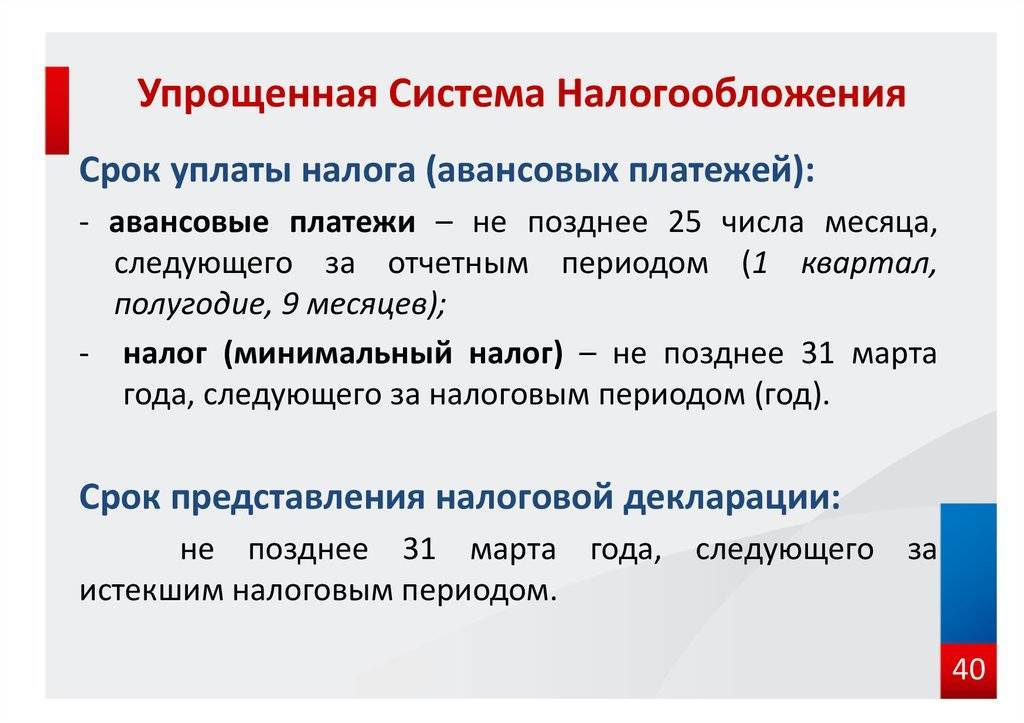

Налог уплачивается всего раз в год — до 30 апреля.

В некоторых регионах впервые зарегистрированные предприниматели с упрощённой системой имеют право на двухлетние налоговые каникулы.

Даже первых двух пунктов для многих предпринимателей достаточно, чтобы предпочесть УСН. Но есть ли у этого режима недостатки? К сожалению, есть:

Строгие критерии права использования. Например, если предприниматель получил прибыль более 150 миллионов или остаточная стоимость его активов превысила эту же сумму, ФНС автоматически переведёт его на общую систему. Вернуться обратно возможно, но придётся преодолеть трудоёмкие бюрократические процедуры и дождаться окончания года.

- Формально налог уплачивается раз в год, но по факту закон предусматривает авансовые платежи после каждого квартала.

- Если среди клиентов предпринимателя есть бизнес, уплачивающий НДС, он не сможет возместить его из бюджета (так ИП не платит НДС).

- Список расходов, которые можно вычитать при режиме «15% разницы между доходами и расходами» ограничен.

- Некоторые виды деятельности запрещены для упрощёнки: производство товаров с акцизами, добыча полезных ископаемых, нотариат и адвокатура, любая отрасль рынка ценных бумаг, банки и частные пенсионные фонды. Впрочем, малый бизнес и ИП, как правило, не работают в этих отраслях.

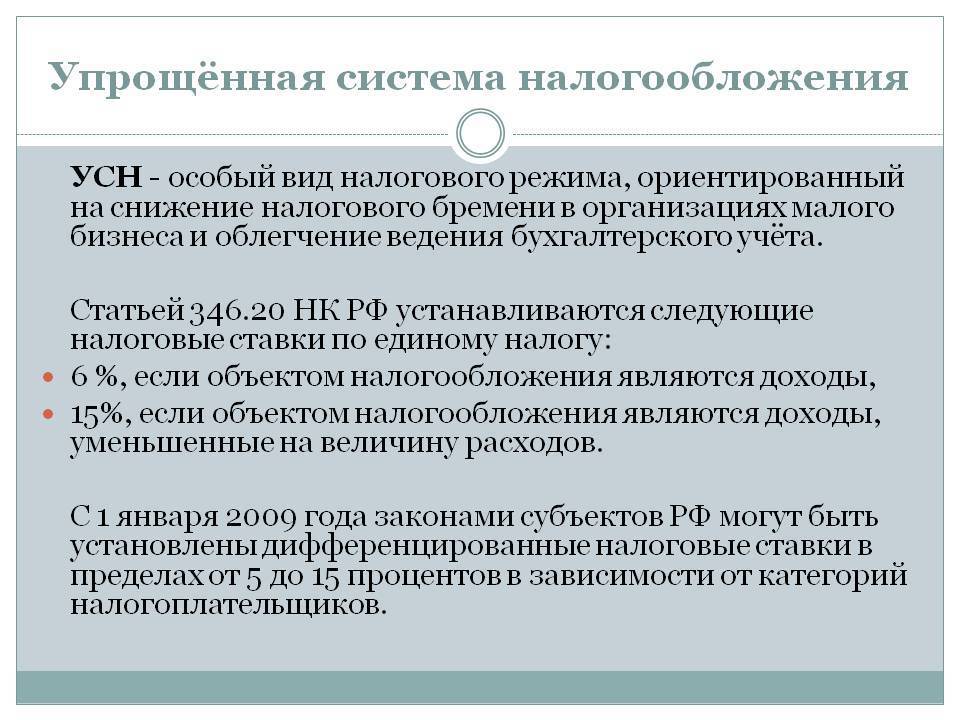

Что такое упрощенный налог для ИП

Режим УСН предусматривает четыре отчетных периода:

- 3 месяца или квартал.

- 6 месяцев или полугодие.

- 9 месяцев.

- Год.

Предоставлять отчетность по первым трем указанным временным рамкам предпринимателю не надо. От него потребуется внесение авансового платежа, рассчитываемого бизнесменом. Соответственно, использование упрощенки облегчает налоговый учет и уберегает от излишней суеты и от общения с представителями ФНС. Однако и это будет не всеми положительными сторонами рассматриваемый системы налогообложения.

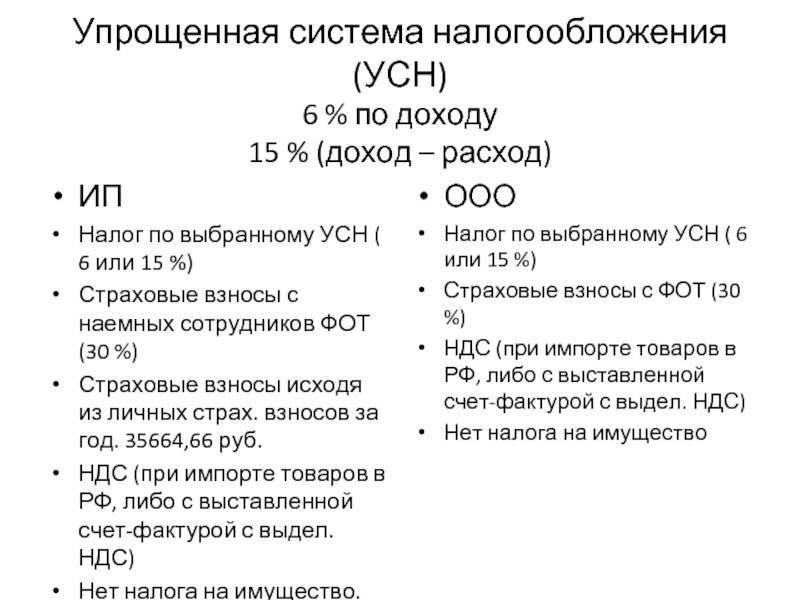

Использование упрощенки предпринимателем, проводящим свою работу с привлечением наемных лиц, так и без их участия, разрешает заменить три вида налога, распространяющихся на:

- доходы физлица;

- имущество, за исключением некоторых случаев;

- уплату НДС, также с некоторыми исключениями.

Радует бизнесмена и ставка по упрощенному налогу. При выборе шестипроцентной системы обложения дохода, в качестве возможной базы будет использован пятнадцатипроцентный вычет от расходов. Кроме того, из этой суммы можно еще убрать и страховые выплаты. Недаром УСН расшифровывается как упрощенная система налогообложения. Такая формулировка оправдывает себя в полном объеме.

Недостатков у рассматриваемой системы налогообложения всего несколько:

- Упрощенка представляет собой гибкую систему, но, все-таки, хрупкую, так как право использовать ее в процессе ведения бизнеса можно быстро потерять. Например, когда нежданно сумма годового дохода становится больше 150 миллионов рублей.

- Проведение денежных операций осуществляется исключительно с использованием кассового аппарата.

- Для снижения налоговых выплат используются не все расходы бизнесмена, а те, которые содержатся в специальном списке.

Идентичная ситуация распространяется и на социальные, а также имущественные выплаты. Предприниматель не снизит сумму налога. Вот так можно понять, что такое УСН для ИП простыми словами.

Согласно статье Налогового кодекса под номером 346.14, ИП на УСН обладает правом осуществить выбор объекта налогообложения из приведенных ниже вариантов:

- ИП на УСН доходы.

- ИП на УСН доходы, сниженные на расходы.

Как ИП подтвердить свои доходы и расходы на УСН

Подтверждение дохода и расхода, указанного в декларации, производится на основании данных КУДиР. Книгу доходов и расходов ИП предоставляет только при запросе ИФНС.

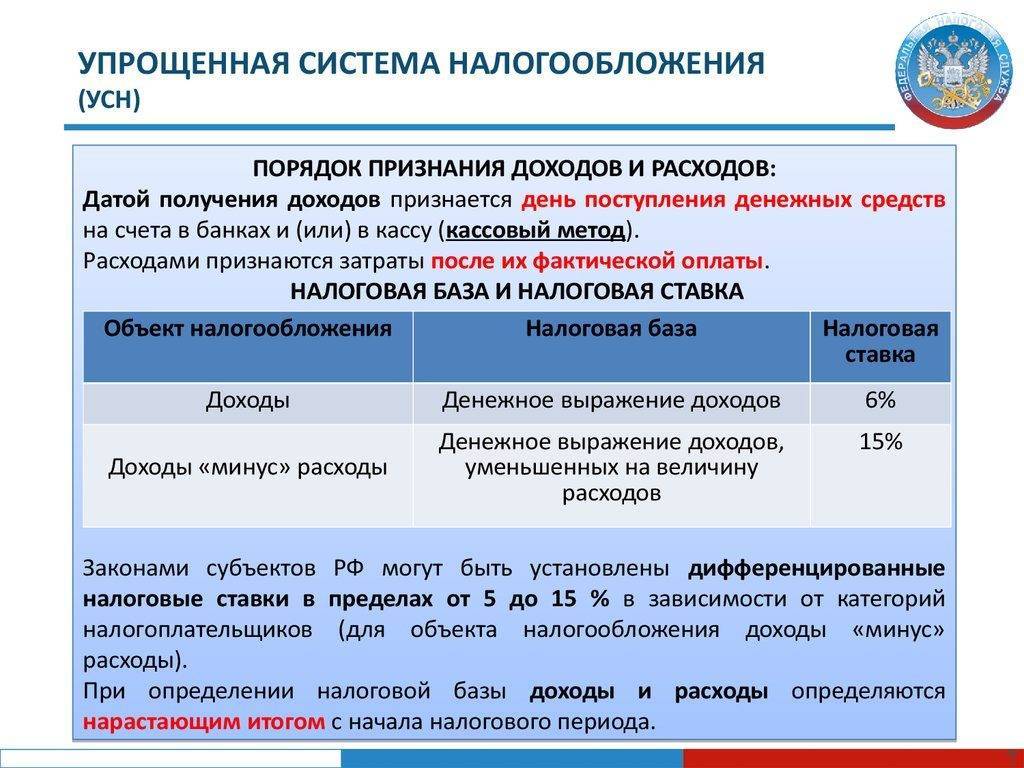

Важно! При УСН (6% и 15%) доходы и расходы ведутся кассовым методом. Это значит, что доходы признаются на дату поступления их в кассу и (или) на расчетный счет

А расходы признаются в день их фактической оплаты. Эти же даты должны быть фиксированы в КУДиР (а не даты выставления счета или планируемых оплат от покупателя).

При ведении налогового учета важно понимать, что является доходом предпринимателя, а какие расходы можно принять для уменьшения налогооблагаемой базы. Учитываются как доходы от реализации (ст

346.15 НК РФ), так и внереализационные доходы (ст. 250 НК РФ). А вот расходы есть в перечне статьи 346.16 НК РФ. В основном, это часто встречающиеся расходы на услуги банка, оплаты поставщикам, страховые взносы и другие расходы, логично связанные с деятельностью предпринимателя.

В большинстве случаев у налоговой возникают вопросы к суммам расходов. Потребовать подтвердить и обосновать сумму дохода ИФНС может в случае, если на расчетный счет предпринимателя поступает суммы выше, чем указаны в декларации (занижена сумма дохода). Такое происходит в частности тогда, когда ИП использует рабочий расчетный счет не только для ведения бизнеса, но и как личный.

Поэтому настоятельно рекомендуется переводы от друзей и родственников производить на личную карту физического лица (самого предпринимателя), не связанную с расчетным счетом ИП.

Это касается и расходов: лучше сначала перевести личные средства предпринимателя с расчетного счета ИП на личную карту (не бизнес и не корпоративную карточку) и оттуда уже производить бытовые траты. Таким образом у ИП, во-первых, не возникнет путаницы при формировании части расходов при исчислении налогов. Во-вторых, если ИП переводит денежные средства с расчетного счета физическому лицу (например, сестре), то налоговая может признать его налоговым агентом и обязать уплатить с перечисленной суммы НДФЛ.

Также ИФНС может запросить подтверждающие документы (входящие акты оказанных услуг, авансовые отчеты и т. д.). Как показывает практика, чаще всего достаточно предоставить КУДиР и таблицу расходов по статьям затрат (то есть распределить расходы на аренду, транспортные, бухгалтерские услуги и т. д. в виде таблице).

Налоговое законодательство в России достаточно сложное и объемное. Запутанность и емкость налогового кодекса приводит в сильное замешательство предпринимателей, сфера деятельности которых связана, например, с рабочими специальностями (водители, строители и т.д.) у которых элементарно нет времени и возможности разобраться в тонкостях и перипетиях налогообложения. Из-за этого у налогоплательщиков возникают расходы на бухгалтерское и юридическое сопровождение.

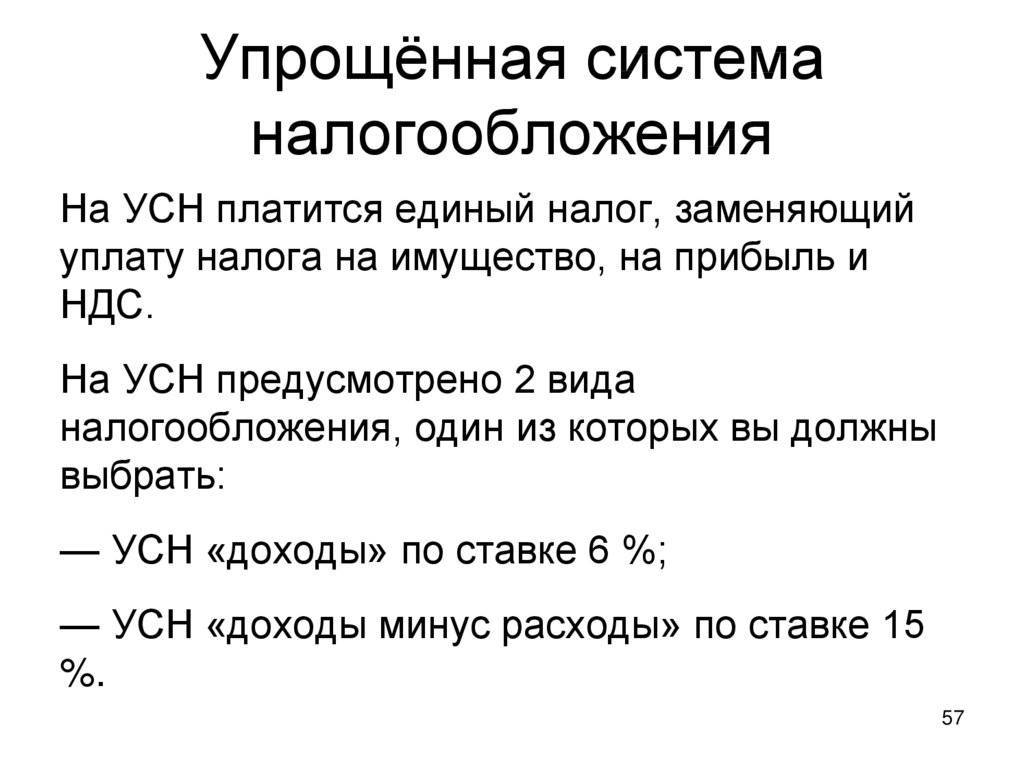

Одним из выходов из этой ситуации может стать применение Упрощенной системы налогообложения, значительно упрощающей ведение налогового учета. При этом, для экономии на налогах можно применять УСН Доходы (6%), или УСН Доходы-Расходы (15%). Таким образом УСН является достаточно выгодной системой налогообложения, которая экономит не только деньги, но и время на ее применение.

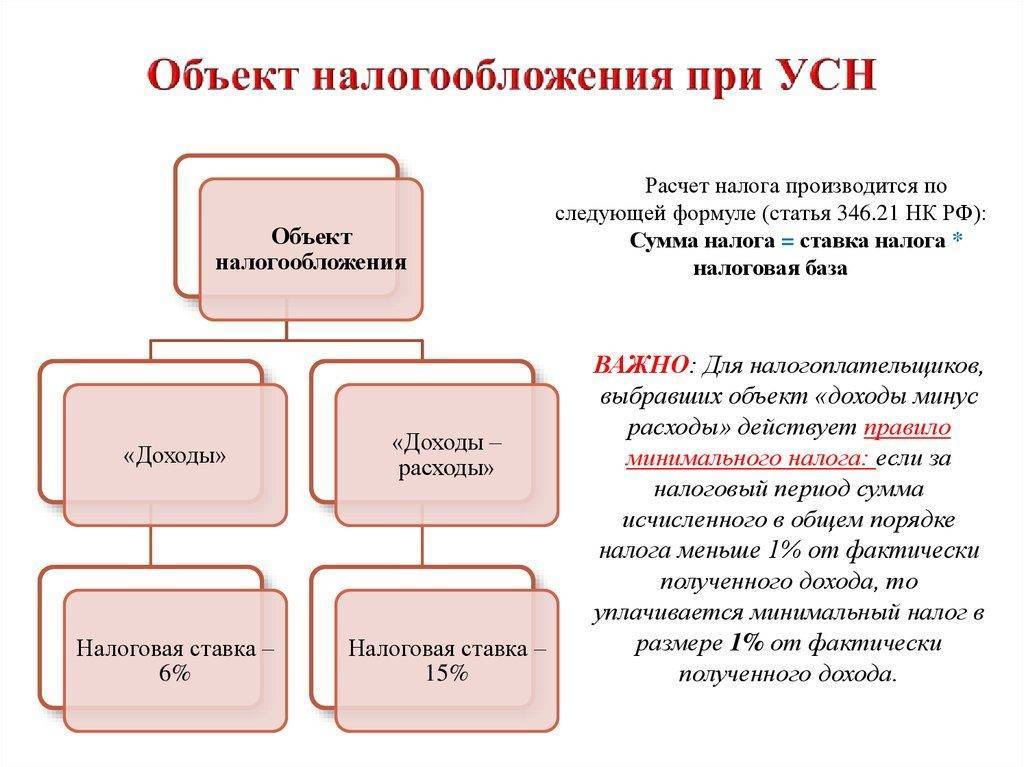

Объект налогообложения

Объект налогообложения – то, что будет облагаться налогом. У упрощенки есть два объекта:

- доходы;

- доходы, уменьшенные на расходы.

Какой объект выбрать, каждый исходит из условий собственного бизнеса. При оказании услуг, когда расходов мало, выгоднее выбирать налог по ставке 6%, при торговле, выгоднее 15% ставка.

Вообще, есть такое практическое правило, если расходы от осуществляемой деятельности составляют 60% от суммы дохода, в этом случае исчисленный налог при том и другом объекте налогообложения одинаков.

Соответственно, если расходы составят менее 60% от дохода, то лучше выбрать для применения доходный объект, если выше 60%, то нужно выбирать доходы, которые уменьшаем на расходы.

Особенность УСН «Доходы» — уменьшение налога на сумму страховых взносов

ИП без работников вправе уменьшить налог по УСН на всю величину страховых взносов за себя. Это значит, что налог можно совсем не платить, когда сумма уплаченных взносов превысит сумму налога.

ООО и предприниматели с сотрудниками вправе уменьшить налог только на 50 %.

Обратите внимание, налог уменьшается в том периоде, в котором были уплачены страховые взносы. Размер страховых взносов ИП «за себя» 40 874 рубля плюс 1% от выручки свыше 300 000 рублей в 2020 году

Оплатить их можно сразу, а можно тремя разными частями.

Пример. Доход ИП за год — 1 млн рублей, по 250 тыс. рублей в квартал. Налог на УСН «Доходы» равен: 1 млн рублей × 6 % = 60 тыс. рублей в год.

Ежеквартально предприниматель должен вносить аванс 15 000 рублей, но есть еще право уменьшить налог на величину страховых взносов. А в нашем случае взносы равны: 40 874 рублей + 1% × (1 млн рублей – 300 тыс. рублей) = 47 874 рубля. И тут два варианта.

Вариант 1. Уплачивать страховые каждый квартал и не обязательно равными частями. Тогда авансы по УСН сложатся так.

Период | Авансовый платеж до вычета, руб | Уплаченные страховые взносы, руб | Авансовый платеж после вычета взносов, руб |

1 квартал | 15 000 | 11 000 | 4 000 |

Полугодие | 30 000 | 20 000 | 10 000 |

9 месяцев | 45 000 | 35 000 | 10 000 |

Год | 60 000 | 47 874 | 12 126 |

За год ИП отдаст 12 126 рублей налогов в бюджет.

Вариант 2. Уплатить страховые взносы в последний месяц года.

Период | Авансовый платеж до вычета, руб | Уплаченные страховые взносы, руб | Авансовый платеж после вычета взносов, руб |

1 квартал | 15 000 | 15 000 | |

Полугодие | 30 000 | 30 000 | |

9 месяцев | 45 000 | 45 000 | |

Год | 60 000 | 47 874 | 12 126 |

За год ИП должен бюджету 12 126 рублей, как и в первом варианте. Только за 9 месяцев предприниматель уже заплатил 45 000 рублей авансом. Тем самым переплатив бюджету 32 874 рублей. Эту сумму можно вернуть или зачесть в счёт будущих платежей, написав заявление о возврате излишне уплаченного налога, но только после сдачи годовой декларации по УСН.

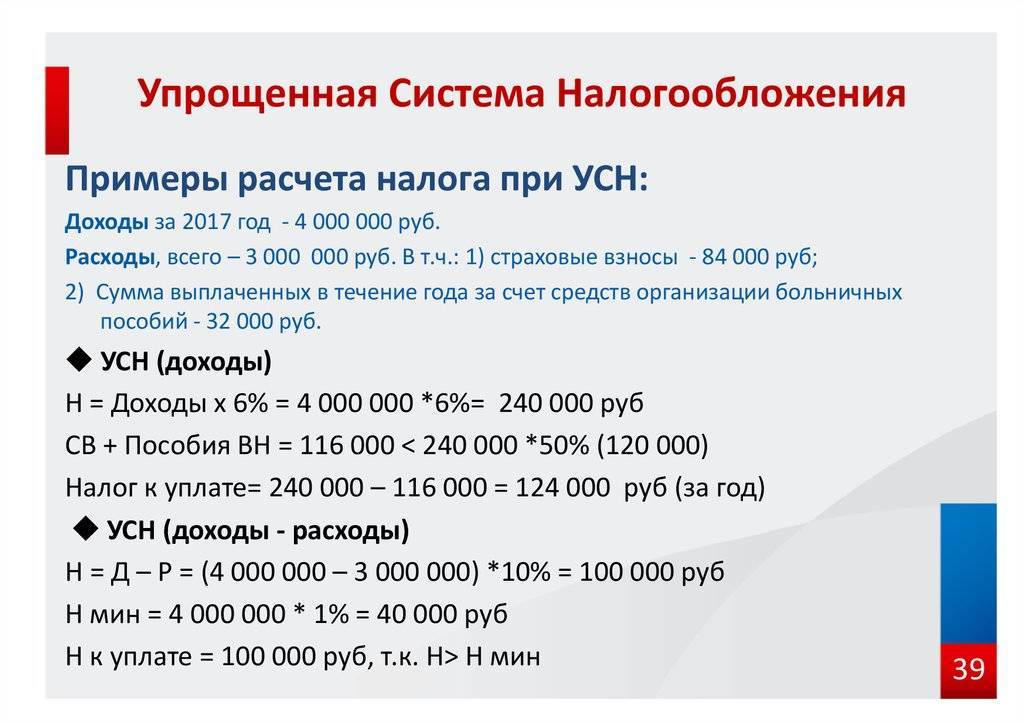

Как рассчитать налог на УСН

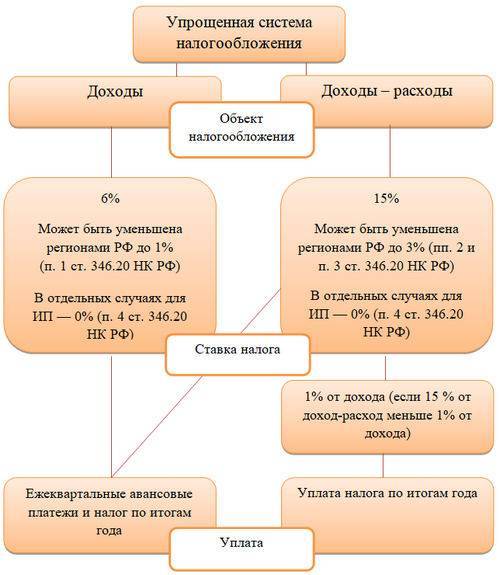

Стандартные налоговые ставки для «упрощенки» — 6% и 15%. Налог по повышенным ставкам 8% и 20% применяют только к доходам (доходам-расходам) квартала, в котором произошло повышение годового дохода или численности.

Разберем и покажем на примерах, как считать налог для УСН «Доходы» и «Доходы минус расходы».

Для ИП на УСН 6% «Доходы»

Общая ставка налога для УСН «Доходы» равна 6%. Законом отдельного региона РФ ставка может быть снижена в пределах 1-6% для отдельного бизнеса.

Чтобы правильно рассчитать сумму доходов (налоговую базу), с которых нужно платить налог, ИП заполняет бухгалтерскую отчетность в программе. Действующий бланк утвержден Приказом Минфина от 22.10.2012 № 135н.

Если доходы ИП превысили 150 млн рублей, но не больше 200 млн рублей, налог начисляется по ставке в 8%. Это же правило действует, если численность персонала превысила 100 человек, но не больше 130 человек. Формула расчета налога по повышенной ставке в 8%:

Налог по УСН = Сумма доходов за период × 6% + (Сумма доходов за год — Сумма доходов за период) × 8%.

ИП на УСН «Доходы» могут снижать начисленный налог на перечисленные в течение года страховые взносы. Порядок уменьшения такой:

- Если наемных сотрудников нет — разрешено уменьшать налог на все уплаченные предпринимателем «за себя» взносы.

- Если есть наемные сотрудники — можно уменьшить налог на уплаченные в периоде взносы за работников. Это обязательные пенсионные, медицинские, социальные ВНиМ (временная нетрудоспособность и материнство) взносы и травматизм; а также расходы по выплате персоналу больничных пособий; платежи по договорам добровольного страхования сотрудников и торговый сбор.

К примеру, ИП Семенов А.Г. платит налог по УСН «Доходы» и работает без сотрудников. Значит, при расчете налога можно уменьшить его на все перечисленные в периоде взносы «за себя». Приводим пример расчета налога с «упрощенки» в 2021 году. Показатели доходов по периодам:

- За 1 квартал — 180000 рублей.

- За полгода — 400000 рублей.

- За 9 месяцев — 570000 рублей.

- За 2021 год — 920000 рублей.

В 2021 году предприниматели обязаны платить пенсионные и медицинские взносы «за себя». Срок перечисления — до 31 декабря. Дополнительно, в случае превышения величины доходов 300000 рублей, придется оплатить государству еще 1% пенсионных взносов с суммы превышения и не позднее 1 июля следующего года. Чтобы иметь возможность взять в уменьшение налога всю сумму взносов, включая дополнительные 1%, требуется оплатить их в 2021 году. ИП Семенов А.Г. платил взносы так:

- В 1 квартале — 10000 рублей.

- Во 2 квартале — 10000 рублей.

- В 3 квартале — 10000 рублей.

- В 4 квартале — ИП оплатил остаток взносов в сумме = 17074 рублей.

Общая сумма взносов ИП «за себя» в 2021 году равна 40874 рублей (32448 рублей пенсионных и 8426 рублей медицинских). Дополнительно платится 1% с тех доходов, которые превышают 300000 рублей. В нашем примере это 6200 рублей (920000 рублей — 300000 рублей) × 1%. Всего ИП Семенову А.Г. нужно оплатить взносов на сумму 47074 рублей.

С учетом этих показателей сделаем расчет налога по УСН в 2021 г. Далее приводим суммы поквартальных авансов к уплате:

- 1 квартал — авансовый платеж к уплате = 180000 рублей × 6% = 10800 рублей — 10000 рублей = 800 рублей.

- Полгода — авансовый платеж к уплате = 400000 рублей × 6% = 24000 рублей — 10000 рублей — 10000 рублей = 4000 рублей — 800 рублей = 3200 рублей.

- 9 месяцев — авансовый платеж к уплате = 570000 рублей × 6% = 34200 рублей — 10000 рублей — 10000 рублей — 800 рублей — 3200 рублей = 200 рублей.

- Год — налог за 2021 г. к уплате = 920000 рублей × 6% = 55200 рублей — 10000 рублей — 10000 рублей — 10000 рублей — 17074 рублей — 800 рублей — 3200 рублей — 200 рублей = 3926 рублей.

Для ИП на УСН 15% «Доходы-расходы»

Общая ставка для «Доходов минус расходы» равна 15%. По решению органов власти отдельного региона ставка может быть понижена в пределах 5-15% для отдельных видов бизнеса.

Формула расчета налога:

Налог УСН = Налоговая база за период × 15%Налоговая база = Сумма доходов за период — Сумма расходов за период

Чем больше у предпринимателя расходов, тем меньше налога он заплатит.

В обязательном порядке «упрощенцы» с объектом «Доходы-расходы» должны рассчитывать из полученных доходов за год минимальный налог по ставке в 1%. Если его сумма превысит начисленный по общим правилам налог, потребуется оплатить минимальный налог.

Допустим, доходы предпринимателя за 2021 г. составили 18000000 рублей, а расходы 17000000 рублей. Рассчитаем налог:

- Определяем налоговую базу = 18000000 рублей — 17000000 рублей = 1000000 рублей.

- Начисляем налог = 1000000 рублей × 15% = 150000 рублей.

- Рассчитываем минимальный налог = 18000000 рублей × 1% = 180000 рублей.

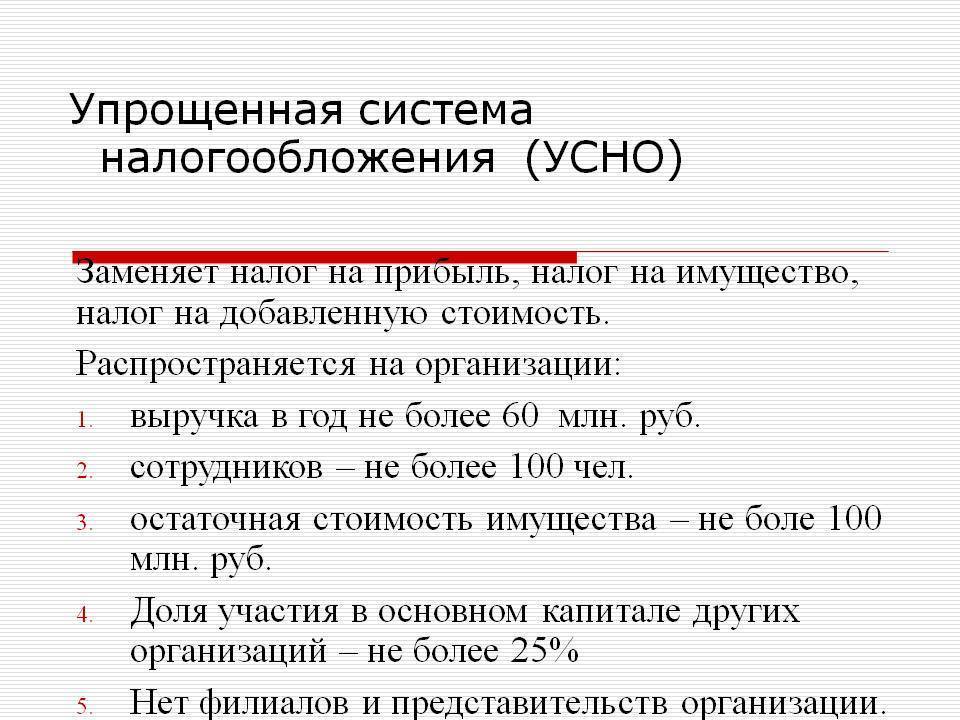

Что замещает УСН

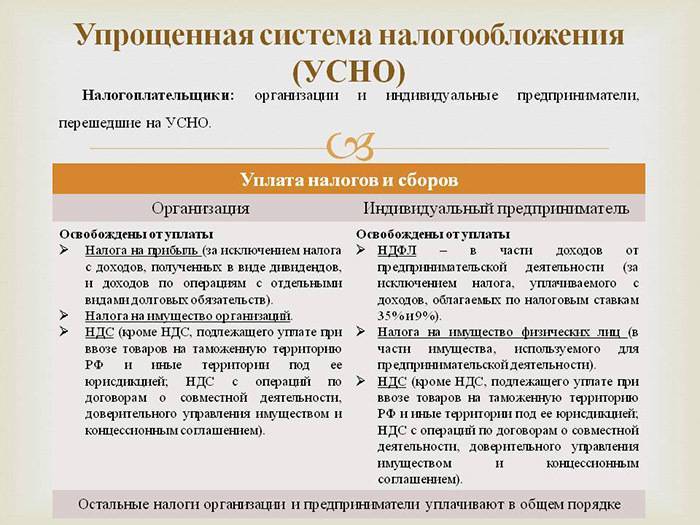

Получить упрощенную форму отчисления налогов может ООО, освобожденное от уплаты отчислений на имущество, ИНС и прибыль. Начисленную сумму на счет внебюджетных фондов вносят упрощенцы, а также субъекты, признанные агентами по НДС или налогу на прибыль, землю, имущество или транспорт. Отчисления по упрощенной программе могут отличаться, если индивидуальный предприниматель нанимает рабочих.

В данном случае отчисления удерживаются и переводятся НДФЛ с вознаграждения в соответствии с гл 23 Налогового Кодекса РФ. Налоги с ИН могут заменять отчисления с физических лиц по уведомлению ИФНС. Федеральный закон про правовое упорядочение составления отчетности позволяет организациям, работающим с УСН, не вести документацию, за исключением составления краткого перечня нематериальных активов. Отчетную документацию должно сдавать лицензированное предприятие и акционерное общество, выплачивающие дивиденды.

Сдача отчетности ИП на УСН в 2021 году с работниками (в ФНС, ПФР, ФСС)

Отчетность по ИП на упрощёнке с работниками несколько отличается от сдачи отчетности единоличного ИП, то есть сдачи отчетности только “за себя” (без работников). Это связано с тем, что необходимо отразить доходы наемных сотрудников и уплату обязательных страховых выплат по ним.

В связи с этим отчетность подается в следующие инстанции:

- в инспекцию Федеральной налоговой службы РФ;

- В Пенсионный фонд РФ;

- В Фонд социального страхования РФ.

Порядок отчислений и требования по сдаче отчетности регламентируются соответствующими нормативно – правовыми актами Министерства финансов, Налоговой службы.

3.1. Сдача отчетности в ФНС

Одним из основных требований к сдаче отчетности является своевременная сдача пакета документов:

- Справки о величине доходов по форме 2-НДФЛ (подается 1 раз в год);

- Книга учета доходов и расходов (КУДИР), оформленную надлежащим образом с прошитыми и пронумерованными страницами. Может быть также оформлена в электронном виде. За отсутствие КУДИР налагается штраф;

- Полная информация о численности наемных сотрудников в соответствии с заключенными трудовыми договорами;

- Декларацию по УСН, оформленную согласно актуальным образцам, утвержденным налоговыми органами.

Предоставить вышеперечисленную документацию можно любыми способами: самостоятельно, через лицо по нотариально заверенной доверенности, по почте России, электронно (посредством ЭЦП (электронная цифровая подпись)).

При отправке пакета документа по почте РФ следует оформить опись вложения и отправить письмо в форме заказного с уведомлением для фиксирования даты отправки.

3.2. Сдача отчетности в ПФР

При найме сотрудников коммерсант должен отчитаться в Пенсионном фонде РФ. Для отчетности необходимо оформить документы, оформленные по формам:

- РСВ-1 (.xls);

- АДВ-6-5 (.xls),

- С3В 6-4 (.xls),

- АДВ-6-2 (.doc).

Предоставление в ПФР оформленных соответствующим образом форм регламентируется Постановлением Правительства Российской Федерации за номером № 2П от 16.01.2014г.

3.3. Сдача отчетности в ФСС

Индивидуальный предприниматель, работающий с наемным персоналом, обязан предоставлять в Фонд социального страхования РФ отчетность по форме 4-ФСС, регламентируемую нормативно – правовыми актами:

- Приказом ФСС за №49 от 17.02.15 г.;

- Приказом ФСС за №59 от 26.02.15 г.;

- Приказом Министерства труда и социальной защиты «Об утверждении формы расчета»;

- Приказом Министерства труда №107н (от 19.03.13 г.).

3.4. Сроки сдачи отчетности ИП

| Вид отчетности | Сроки |

| Отчетность, оформленная по формам ПФР РФ (РСВ-1, АДВ-6-5 и т.д.) | По итогам каждого квартала |

| Отчетность, оформленная по форме 4-ФСС в Фонд социального страхования | По итогам каждого квартала, В срок до 15 апреля каждого года коммерсант обязан предоставлять подтверждение основной сферы коммерческой деятельности |

При сдаче отчетности в ИФНС следует соблюдать другие сроки ее предоставления

| Вид отчетности | Период отчетности |

| Налоговая декларация по упрощенной системе начисления налогов | По завершении налогового периода – до 30.04. года, следующего за отчетным |

| Сведения об общем количестве сотрудников | До 20.01. |

| Справка о величине доходов по форме 2-НДФЛ | Предоставляется до 01.04. года, следующего за отчетным |

Строгое соблюдение правил предоставления отчетных форм и контроль изменений в законодательстве о ее сдаче являются основой соблюдения норм действующего законодательства и отсутствия штрафных санкций.

Для чего и когда необходим кассовый аппарат для ИП на упрощенной системе налогообложения

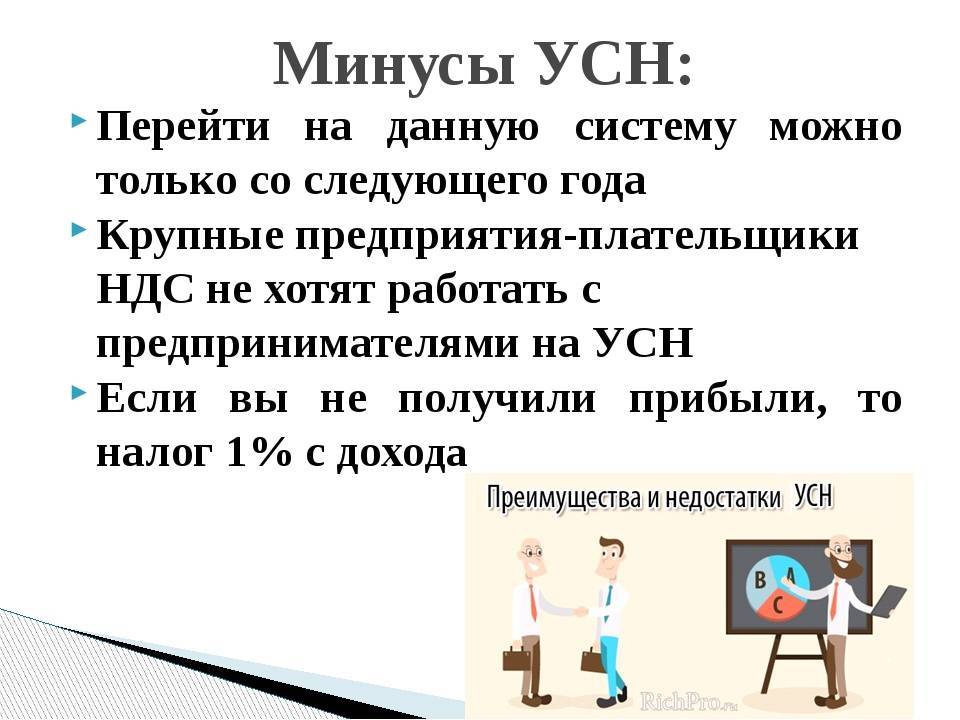

Минусы УСН

Прежде чем принимать решения о том, стоит ли переходить на упрощенный налоговый режим, следует тщательно взвесить все «за» и «против». Дело в том, что, несмотря на очевидные плюсы, работа по УСН имеет и ряд скрытых подводных камней. Помимо вышеозначенных ограничений по количеству сотрудников на предприятии и размеров прибыли, главным минусом работы по УСН является освобождение организаций от уплаты НДС.

Суть проблемы

Крупные предприятия, которые, как правило, работают по Общей системе налогообложения, а следовательно с НДС, требуют от своих контрагентов заполнения счет-фактур. А между тем, предприниматели, работающие на УСН, по закону не могут выписывать эти счета. Еще один минус УСН – в случае утраты права работать по ней, например, в результате превышения лимита по количеству разрешенной численности сотрудников или превышения прибыли, вернуться к ней можно будет только со следующего года. Причем заявку на переход нужно будет подать накануне 1 января.

Ставки и примеры расчета

Для налогоплательщика, осуществляющего выплату по УСН, действует две налоговые ставки:

- 6% применяется к общей прибыли предприятия без вычета затрат, это в том случае, если расходы не превышают 60% от общей прибыли;

- 15% применяется к доходу за вычетом расхода, когда затраты на производство превышают 60% от выручки.

Теперь разберемся, что считается доходом ИП на УСН

Ведь налогом облагается только прибыль от предпринимательской деятельности, поэтому очень важно знать, какой именно доход учитывается при расчете налога. Итак, при расчете налога по упрощенной системе учитывается вся прибыль от предпринимательской деятельности, например, выручка от продажи товаров или услуг, средства, вырученные от сдачи в аренду недвижимости или оборудования, а также иные источники дохода, в том числе от прибыли от выдачи займов под проценты

Даже прибыль предприятия в виде имущества облагается налогом по УСН. Иными словами, любой доход, который учитывается на балансе предприятия.

Есть список доходов, которые не берутся в расчет при формировании налоговой базы:

- Доход индивидуального предпринимателя за рамками его предпринимательской деятельности, например, доход от продажи имущества, находящего в личном пользовании и не являющегося собственностью предприятия.

- Заемные средства предприятия, например, предпринимателю потребовался кредит, и он его получил в виде денежных средств или имущества, это не является прибылью предприятия, а обязательствами перед кредитором, соответственно налог за него платить не нужно.

- Ставка по депозиту. Здесь есть один нюанс, например, предприятие, выдало кредит под проценты, с прибыли от выплаты заемщиком процентов, он должен уплатить налог, но из процентной ставки вычитается ставка рефинансирования и еще 5 процентов.

- Залог и предоплата, если в бюджет предприятия поступает задаток или залог от контрагента, то это не считается прибылью, а только обеспечение, после проведения сделки и полной оплаты средства будут уже считаться выручкой предпринимателя.

- Субсидии, полученные от государства, также не входят в формирование налоговой базы.

Недостатки УСН

Главным недостатком упрощенки можно назвать то, что прекращение прав на ее использование может стать вполне неожиданным. К примеру, бизнесмен проведет крупную денежную сделку и его доход за год будет больше отметки в 150 миллионов. Это позволит налоговым органам автоматически перевести предпринимателя на ОСНО, подразумевающего другие ставки и большую отчетность. Кроме того, подавать отчетную документацию придется по отличающимся правилам. ОСНО не освобождает ИП от внесения платежей по трем видам налогов, от которых освобождает УСН.

Из других недостатков стоит выделить:

- При отсутствии у бизнесмена оплаты по НДС некоторые потенциальные клиенты могут отказаться от сотрудничества. Дело в том, что они не смогут предъявить НДС, который будет возмещен бюджетными средствами.

- При смене упрощенки на иной режим налогообложения понесенные убытки не будут засчитаны в новой системе. Идентичная ситуация возникает и тогда, когда предприниматель переходит с любой системы на упрощенку.

- Применение в работе УСН подразумевает введение запрета использования некоторых видов расходов, позволяющих снизить базу налогообложения.

Не позволяет УСН пользоваться и социальными, а также имущественными вычетами, разрешенными к применению бизнесменам на ОСНО.

Кто может и кому нельзя работать по УСН

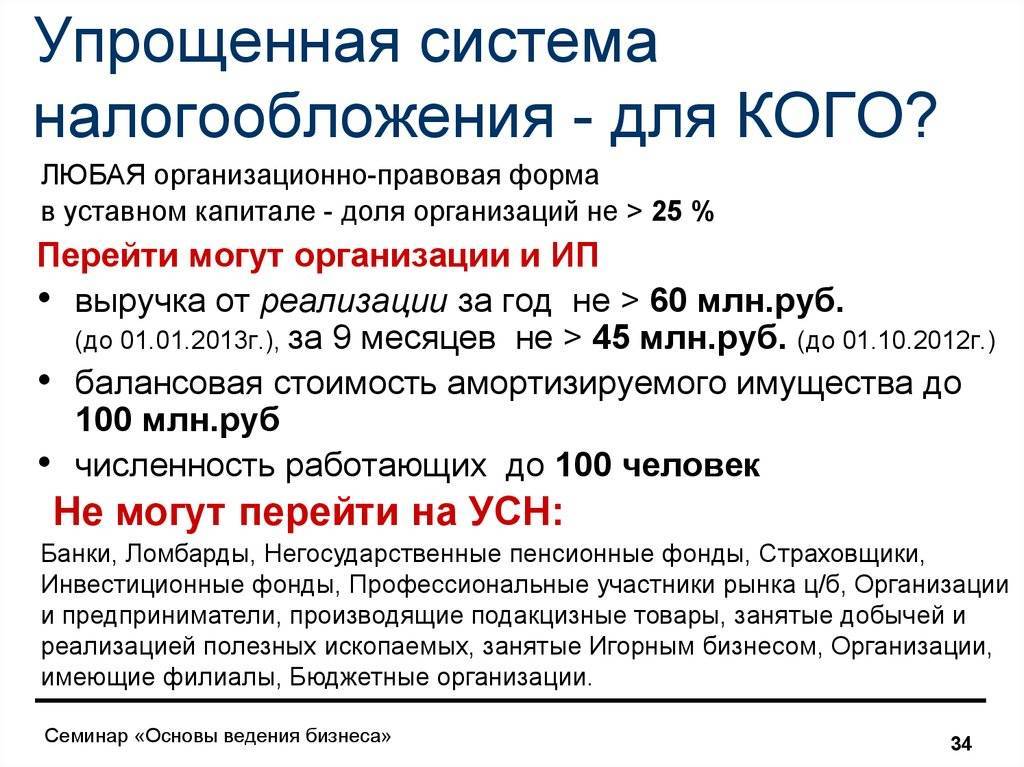

УСН в России очень распространена, возможно, потому, что закон предусматривает, что воспользоваться ею могут любые предприятия и организации, оказывающие определенный перечень работ и услуг для населения. Исключения составляют:

- Инвестиционные фонды, банки, ломбарды, микрофинансовые организации и иные финансовые структуры

- Негосударственные пенсионные фонды, страховые организации

- Организации с филиалами

- Бюджетные организации

- Те компании, которые занимаются организацией и проведением азартных игр и тому подобных мероприятий

- Компании, являющиеся участниками соглашений о разделе продукции

- Организации, занимающиеся добычей и продажей полезных ископаемых (кроме распространенных, например глина, песок, щебень, торф и других)

- Предприятия, зарегистрированные в других государствах

- Компании, в которых доля участия других компаний составляет более 25% (кроме некоммерческих организаций, бюджетных образовательных учреждений)

- Предприятия, производящие подакцизные товары (спирт, алкоголь, табак, легковые автомобили и мотоциклы, бензин, дизельное топливо, моторные масла, полный список смотрите в ст.181 НК РФ)

- Компании, в штате которых более 100 работников

- Организации, перешедшие на ЕСХН

- Те предприятия, остаточная стоимость основных средств которых составляет более 100 млн. рублей

- Компании, которые не сообщили о переходе на УСН в сроки и в порядке, установленные законом

Надо заметить, что в этой части Закона периодически происходят изменения, поэтому рекомендуем периодически отслеживать этот перечень.

Преимущества УСН

К позитивным сторонам использования упрощенки относится:

- Замена сразу трех налогов, среди которых НДС, НДФЛ, а также имущественный налог. Говоря о НДФЛ, обнаруживается заметная выгода для бизнесмена. Вместо 13%, которые положено перечислять с любого типа начисления, оплачивать государству нужно будет 6%. Если бизнесмен участник либо учредитель общества с ограниченной ответственностью, и от такой деятельности будет получать дивиденды, уплата из них НДФЛ не осуществляется.

Говоря об имущественном налоге, стоит отметить, что существует список недвижимости, оплата за которую осуществляется. Данный перечень объектов сформирован по кадастровой стоимости. Уточнение документа производит уполномоченный орган исполнительной власти. Далее он размещает документ, содержащий согласованный перечень, на собственном сайте не позднее 1 числа нового налогового периода. Список недвижимости, взносы за которую платить надо, чаще всего пополняют новые деловые центры, объекты с офисными помещениями, объекты из сферы бытового обслуживания.

В случае с НДС, уплата связана с приобретением и последующим ввозом товара из-за границы. В этой ситуации НДС необходимо оплатить на таможне. В целом, оплата одного налога вместо трех самых неприятных и больших, благоприятно сказывается на развитии малого бизнеса.

- Значительное упрощение ведения учета, а также предоставление отчетности по деятельности с использованием УСН. От ИП требуется лишь ведение КУДИР, в которую будут вноситься, по действующим стандартам, производимые хозяйственные операции. Сдавать КУДИР в инспекцию не нужно. Эта книга может предъявляться по требованию налоговиков.

- Также бизнесмен, работающий по упрощенке, может не вести бухучет. Роль налоговой отчетности заменяет декларация, которую нужно сдавать один раз за предыдущий календарный налоговый период. Крайний срок представления декларации будет 30 апреля. Естественно, при налоговом периоде, равном одному году, значительно экономятся силы и личное время при взаимодействии с инстанциями контроля.

- Снижение суммы конечного налога за счет внесения страховых выплат. Если деятельность осуществляется без привлечения наемных лиц, тогда бизнесмен может на законных основаниях снизить платежи на сумму, вносимую ежеквартально при оплате за страховку. Для тех бизнесменов, которые ведут свою деятельность с привлечением наемных сотрудников, имеется возможность снизить налог на 50% либо включить оплаченные взносы в графу расходов.

- Снизить оплату налога на размер выплаченного торгового сбора.

Однако видов бизнеса, подразумевающих предоставление налоговых каникул, мало. Кроме того, на этот перечень оказывают влияние желания властей в регионах. Но для тех предпринимателей, которые ведут производственную, научную, либо социальную деятельность имеется возможность воспользоваться указанным преимуществом.

Что показывает ставка

Ставка налога показывает, сколько процентов от налоговой базы надо заплатить. Для упрощенки 6% налоговая база — это доходы. Вы получили за год 300 000 рублей, ваш налог — 18 000 рублей или шесть процентов от трехсот тысяч.

Не во всех регионах одинаковая ставка. В большинстве регионов она шесть процентов, но по закону регионы могут снизить ставку с шести до одного процента.

Во Владимирской области можно платить 4% с дохода. Для этого надо выпускать одежду, безалкогольные напитки в бутылках или мебель.

Регионы сами определяют ставку для налога и ставка может меняться. Ставки можно посмотреть на сайте налоговой в разделе «Региональное законодательство». Чтобы бы вам было проще, мы нашли таблицу Минфина со ставками по регионам.