Юридическая консультация по кредитам

В современном обществе получить бесплатную консультацию юриста по кредитам в онлайне не составляет труда. Но иногда для тщательного изучения дела одной консультации может оказаться недостаточно. Требуется конкретный план решения существующей проблемы – в зависимости от этапа текущей задолженности и специфики кредитного договора. Качество юридической консультации по кредитам зависит и от полноты предоставленной должником информации:

- описания сложившейся ситуации;

- указания на документальные свидетельства, подтверждающие материальные трудности;

- предоставления информации о кредитном договоре (сроки, размер суммы задолженности, график погашения долга по кредиту);

- сведений о передаче прав третьему лицу (коллекторскому агентству);

- сведений о судебном разбирательстве;

- данных о возбуждении исполнительного производства;

- дополнительных сведений, которые попросит консультант.

Если у должника, которому просто нечем выплачивать заем, возникает проблема с коллекторами, которые используют незаконные действия – от психологического давления до угроз должнику и его близким, – необходимо обратиться к грамотному специалисту. Юридическая помощь должникам по кредитам конфиденциальна, направлена на выяснение сути проблемы и на поиск возможных решений для урегулирования конфликта, защиту прав и интересов должника.

Когда кредитор может заявить о банкротстве должника

Требования к сумме долга

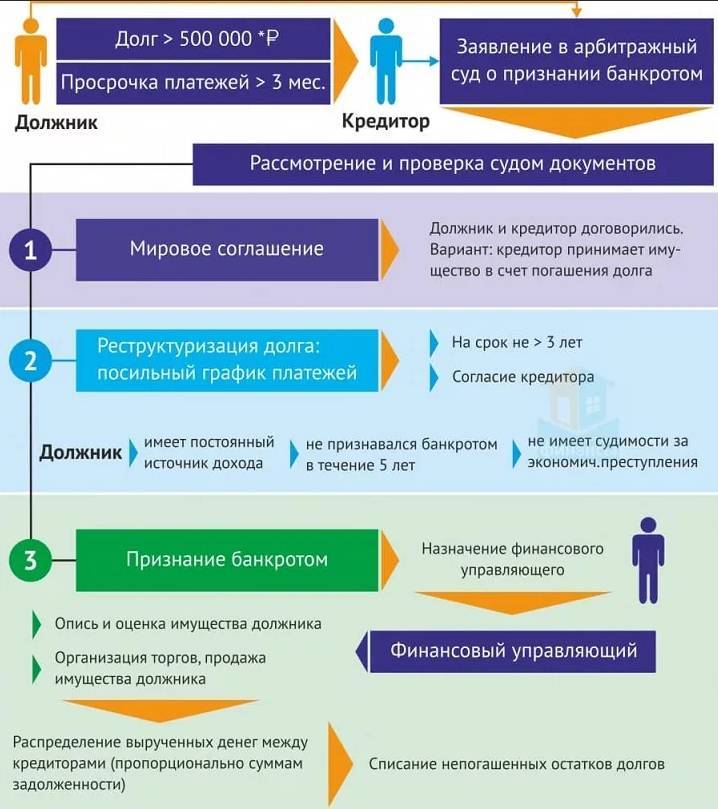

Банкротство физического лица по инициативе кредитора допускается при соблюдении двух условий:

- размер основного долга гражданина перед кредитором без учета пени и штрафов составляет 500 тысяч рублей или больше;

- просрочка исполнения долговых обязательств превысила 3 месяца.

Для подачи в суд заявления банк обязан уплатить госпошлину 300 рублей и внести на депозит суда предоплату за работу финансового управляющего — 25 тысяч рублей. В отличие от гражданина, банку не дают отсрочку платежа.

Банкротство физ.лица по требованию кредитора признается в Арбитражном суде по месту жительства должника. Банк или иной кредитор не может признать человека банкротом через МФЦ.

Требования к доказанности долга

Согласно положениям Закона о банкротстве, обращение в суд с заявлением о признании должника некредитоспособным возможно, когда есть решения суда, подтверждающего требования кредитора. То есть перед тем как подать на банкротство физического лица должника, заявитель должен получить решение суда общей юрисдикции о взыскании денег. Если расписка или договор займа заверены нотариально, можно подтверждать долг исполнительной надписью нотариуса.

Но это правило действует не для всех — банки или, например, ФНС по долгам ИП могут не просуживать задолженность перед подачей заявления на признание должника финансово несостоятельным.

Закон устанавливает задолженности, по которым кредиторы могут подать в суд на банкротство должника без предварительного судебного взыскания долга. В этот список входят требования:

- об уплате обязательных платежей (налогов, взносов);

- основанием для которых служит опротестованный нотариусом в связи с неплатежом, неакцептом или недатированием акцепта вексель;

- подтвержденные документально долговые обязательства, признанные должником, но не исполненные;

- по договору с кредитной организацией (то есть банковские кредиты);

- о взыскании алиментов на детей, при этом обязательства не должны оспариваться.

Если гражданин задолжал по указанным выше обязательствам, то кредитор вправе обратиться в суд за признанием физ.лица банкротом, не тратя времени и средств на взыскание долга в обычном суде. Тогда к заявлению на банкротство должника нужно приложить доказательства своих требований.

Кроме того, к заявлению прикладывается выписка из ЕГРИП об отсутствии у физлица статуса ИП.

При неуплате кредита более 3 месяцев при сумме задолженности свыше 500 тысяч рублей банк вправе заявить о банкротстве заемщика, не тратя времени на судебное взыскание долга.

Учитывая позицию КС России, в апреле 2021 разрешившего изымать единственное жилье граждан для погашения долга, важно взять инициативу в свои руки, чтобы не лишиться квартиры при банкротстве. Как подать на банкротство раньше банка?

Как подать на банкротство раньше банка?

Что можно предпринять, если дело доходит до суда

Получить юридическую помощь должникам по кредитам можно в том случае, если дело доходит до суда. Судебное разбирательство гораздо сложнее, чем попытка договориться с банком досудебными методами.

Но обратиться в суд нужно обязательно, ведь чем дольше ждете, тем выше долг и больше пени.

Чтобы не допустить дальнейшего ухудшения ситуации, нужно вовремя сориентироваться:

- Собрать документы и передать их в суд. В заявлении можно попросить о снижении неустоек и т. п., описав причины текущей неплатёжеспособности. Суд будет рассматривать прошение на протяжении какого-то времени, прежде чем озвучит решение. Тогда фиксируется текущая сумма долга, а штрафы и пени начисляться перестают. Это выгодно для должника, у которого появляется лишнее время, чтобы собраться с силами и вернуть долг или хотя бы не сделать его ещё больше.

- Обратиться к приставу. Когда суд принимает решение, нужно подать обращение к приставу, тем самым подтверждая своё согласие с долгом и согласие о его добровольном возвращении. В таком случае порядок выплат может быть улучшен. Но нужно указать, какую сумму гражданин на данный момент может выплачивать ежемесячно, и на основе данного факта дело пересматривается.

- Написать заявление для вычета обозначенных кредитных платежей из зарплаты должника.

Если не придерживаться этой стратегии, вскоре к человеку наведаются судебные приставы.

Гражданин банкрот

На крайний случай, если воспользоваться другими инструментами не удалось, остается не самая приятная, но тем не менее эффективная процедура. Речь идет о процедуре личного банкротства. Эта возможность появилась у россиян в октябре 2015 года, после вступления в силу поправок в закон о банкротстве.

А в 2020 году новые поправки в закон открыли гражданам новые возможности. Речь идет о банкротстве в упрощенном порядке. Учитывая, что эта возможность официально утверждена государством, ее можно также считать своего рода госпрограммой защиты должников.

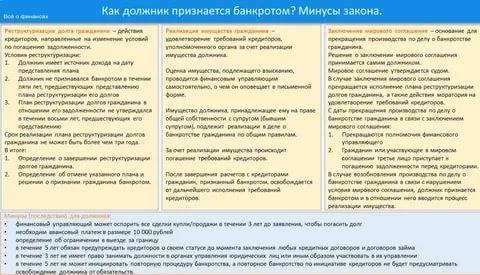

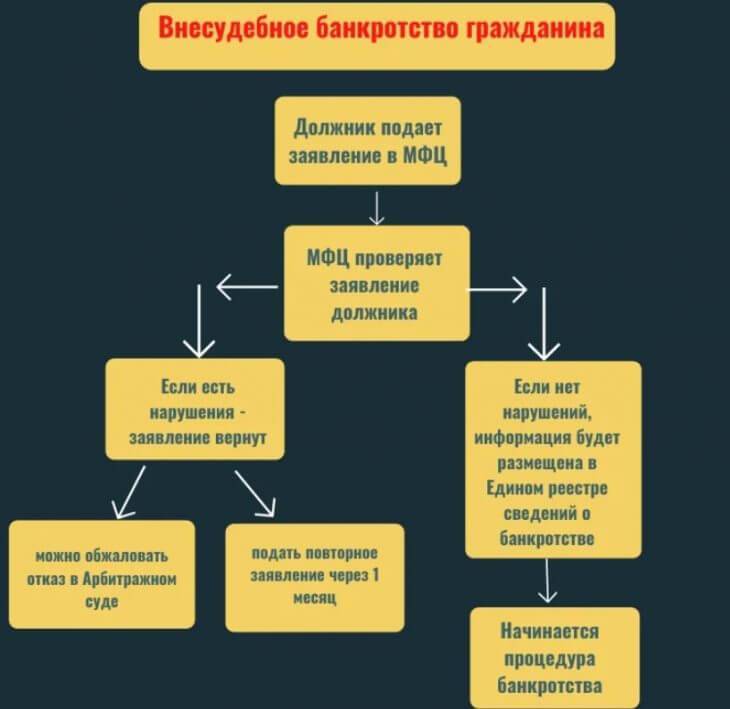

Теперь прийти к банкротству можно двумя способами, в зависимости от обстоятельств — внесудебным и через суд. Внесудебный способ (через систему многофункциональных центров, МФЦ) подходит тем заемщикам, чьи долги находятся в диапазоне от 50 тысяч до полумиллиона рублей. И у которых нет имущества — при этом данный факт должен быть признак судом и приставами.

В этом случае процедура будет бесплатной и займет шесть месяцев. После этого обязательства перед всеми заявленными должником кредиторами будут погашены

Обратите внимание — только перед теми кредиторами, которые будут внесены должником в соответствующий список, который подается в заявлении на признание внесудебного банкротства

Остальные долги останутся за банкротом, несмотря на его новый статус

Поэтому так важно припомнить и внести в список кредитов максимальное количество тех, кому вы должны

Решили пойти на процедуру банкротства, но не знаете с чего начать? Обратитесь к нам, мы расскажем

Если сумма долгов больше 500 тысяч рублей, то доступен будет только вариант банкротства посредством арбитражного суда. В этом случае суд назначит финансового управляющего. Но необходимо помнить, что его услуги платные — 25 тысяч рублей. Также придется заплатить 300 рублей госпошлины. И оплатить расходы на извещение кредиторов и публикацию сообщений о том. Что вы решили списать долги.

Самое главное, о чем нужно помнить, рассматривая банкротство как вариант закрытия долгов — статус банкрота накладывает целый ряд ограничений на гражданина. На протяжении нескольких лет ему невозможно будет брать новые кредиты без указания своего банкротского статуса и руководить компаниями. А также нельзя будет обанкротиться повторно: в суде — в течение 5 лет, через МФЦ — в течение 10 лет.

Рефинансирование займа

Рефинансирование, по сути, является перекредитованием, которое заёмщик получает в банке. Кредит выдаётся на более выгодных условиях и должен перекрыть старую задолженность. При этом перекредитование может проходить как в старом, так и в новом банке, в зависимости от того, как именно будет сформулирована процедура.

Суть процедур в том, чтобы заёмщик, заключив договор в банке, смог заплатить долг по займу, взятому ранее. Взамен гражданин должен заплатить новый кредит и проценты по нему.

Рассматриваемая процедура поможет компенсировать долг и улучшить его условия:

- Сделать ставку более выгодной;

- Получить отсрочку, чтобы временно не делать выплаты;

- Поменять валюту кредита;

- Продолжить срок использования ссуды;

- Уменьшить ежемесячные платежи.

Но у данного варианта есть и недостатки:

- Размер повторно передаваемой суммы редко бывает большим, поэтому он может и не перекрывать весь долг;

- Если погасить задолженность досрочно, банк имеет право потребовать штраф за это, что приведет к росту долга;

- Если есть обеспечение, сотрудничество с банком может быть сопряжено с дополнительными расходами.

Можно не сразу обращаться в другой банк. Нужно спросить, есть ли какие-то программы по кредиту заёмщика в банке, где этот кредит был взят изначально. Если же было взято несколько мелких кредитов, должнику выгоднее заменить его одной кредитной программой.

Что делать, если вы не брали кредит?

Можно столкнуться с претензиями коллекторов, даже если вы уже погасили задолженность, либо вообще никогда не допускали просрочек. Это может быть вызвано следующими причинами:

- если при оформлении договора цессии или исполнительных документов были допущены ошибки (например, если в исполнительном листе были ошибочно указаны сведения об однофамильце);

- если банк продал коллекторам погашенную задолженность;

- если коллекторская организация изначально взыскивает несуществующий долг.

Позвоните нам или свяжитесь через форму он-лайн чата.

Наша команда

Владислав Квитченко

генеральный директорТатьяна Смирнова

Старший юрист по банкротству физ. лицГригорий Нечаев

Юрист по банкротству физ. лицОлег Мартин

Финансовый аналитикЯрослав Митьков

Младший юрист по банкротству физ. лиц

Заемщик может защитить себя сам

На практике можно обойтись без всяких танцев с бубном и защитить себя самостоятельно. Прошли те времена, когда банки могли до бесконечности раздувать долги, а коллекторы бесчинствовать. Чтобы решить проблему, не нужно быть юристом, не обязательно обращаться к фирмам-помощникам и платить им за это деньги. Благо, что сейчас есть интернет, где можно найти информацию по всем вопросам, включая защиту прав заемщиков.

Как можно защитить себя:

- Если вы считаете, что банк раздувает долг, применяет слишком большие пени, обратитесь в Центральный Банк, прокуратуру.

- Если банк изменяет условия кредитования без вашего согласия, прямой путь в Роспотребнадзор.

- Если вы хотите оградить себя от коллекторов, напишите заявление об отказе во взаимодействии с ними. Это возможно спустя 4 месяца после просрочки, бланк заявления можно найти в сети, оно направляется заказным письмом по адресу коллекторской фирмы.

- Если коллекторы нарушают действующее законодательство, обращайтесь в прокуратуру.

- Если вам поступают угрозы, взыскатели портят ваше имущество, тарабанят в двери – немедленно вызывайте полицию.

- Если банк или коллекторы разглашают о вас данные третьим лицам (соседям, родственникам, друзьям, кому угодно), обращайтесь в Роскомнадзор.

По любому поводу, связанному с услугами кредитования, всегда можно обратиться в Центральный Банк. Если возникают проблемы с коллекторами, всегда оставляйте жалобы в НАПКА и ФССП.

Методов самостоятельной защиты прав заемщиков много, все они бесплатные, вы можете воспользоваться ими в любой момент. Благо, что все органы имеют свои сайты, через которые к ним и можно обратиться. За исключением полиции – там принимают только письменные заявления.

Единая защита заемщиков

Для примера рассмотрим работу этой службы. Компания на своем сайте указывает на огромный перечень услуг, включая сопровождение процедуры банкротства, она оказывает антиколлекторские услуги, ведет диалоги с приставами, защищает заемщиков в суде, смягчает процесс взыскания займа и пр.

Фирма довольно большая, ее представительства есть во многих городах РФ, поэтому есть все основания полагать, что некоторые услуги действительно оказываются и вполне реально. Но если изучить отзывы об этой фирме, впечатление ухудшается, складывается ощущение, что компания работает только с одной целью – содрать с клиентов как можно больше денег, причем цена за услуги явно завышена.

Переадресация

В арсенале работы антиколлекторов есть такие меры как переадресация. В первую очередь, специалисты помогают клиенту скачать на телефон специальную программу, которая позволяет освободиться от неудобных звонков. Такие приложения переадресовывают звонки с коллекторских агентств на телефонный номер антиколлектора.

Что дальше? Все переговоры с взыскателями с этого момента начинают вести квалифицированные юристы — антиколлектор действует исключительно в интересах клиента. Он объясняет ситуацию взыскателю, а также рассказывает о положении клиента.

Конечно, подобные разговоры становятся для коллекторов сюрпризом — любые нарушения в разговорах фиксируются и могут быть профессионально использованы против агентства.

Что могут сделать взыскатели?

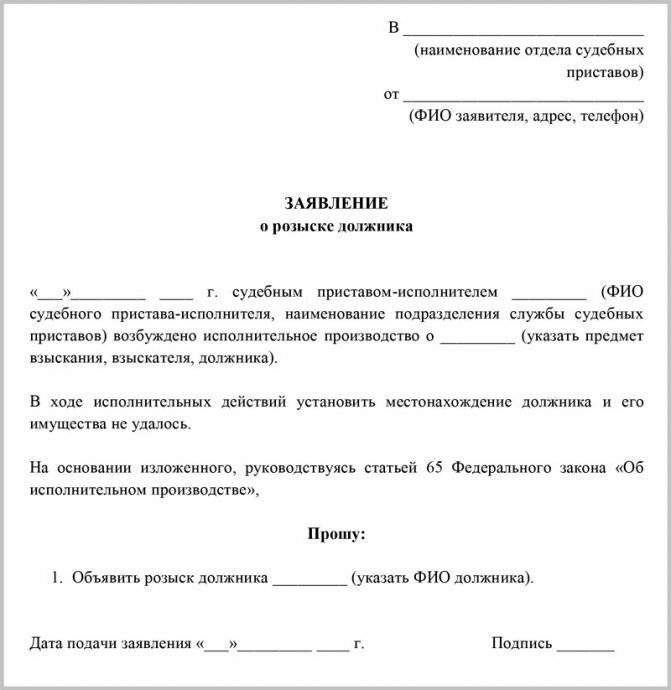

- Поскольку прямые звонки коллекторов должникам теперь стали недоступны, они пытаются разыскать этого человека своими силами. Если им это удается, то у клиента антиколлектора есть возможность немедленно связаться с юристом и бесплатно получить подробные инструкции о том, как действовать дальше.

- Обратиться в суд. Заметим, что к такому способу коллекторы прибегают редко, обычно они усиливают прессинг, потому что видят готовность должника платить организациям за защиту. А значит, деньги у него есть, и этим можно воспользоваться.

Государственная помощь должникам по возврату кредита

Некоторые категории граждан, потерявшие возможность вносить по кредиту ежемесячные платежи, могут воспользоваться помощью государства. Правительством России предусмотрены субсидии для: военнослужащих со стажем не менее 3 лет (оформление и погашение ипотеки Министерством обороны), предпринимателей, особенно отечественных производителей, сельских хозяйств.

Также рассчитаны различные программы помощи для молодых семей. Как правило, они направлены на жилищное кредитование. Иногда предлагаются кредиты, по которым часть процентной ставки субсидируется государством посредством муниципального/федерального бюджета. Такая помощь предоставляется чаще всего на приобретение автомобиля, жилплощади.

Многодетные семьи получают ипотеку на выгодных условиях, даже в некоторых случаях предусмотрены: отсрочка платежа, сниженный размер первоначального взноса или использование в качестве него маткапитала. Супруги со статусом многодетной семьи могут прийти в Управление социальной защиты местного значения и спросить, есть ли для них дополнительные программы помощи.

Финансовая помощь в виде маткапитала и различных региональных программ – не единственные методы. Также государство супругам, у которых трое и более детей, может посодействовать в списании долга. Однако, стоит понимать, что перечисленные категории населения, а также бюджетники, опекуны, отцы и матери, в одиночку воспитывающие детей, получают социальные пособия на определенных условиях.

Придется в каждом конкретном случае собрать немалый пакет документов:

- заявление;

- паспорт;

- свидетельство о браке или его расторжении;

- свидетельства о рождении детей;

- 2-НДФЛ;

- кредитный договор и др.

Вывод

Таким образом, получение помощи должником в погашении кредита вполне реально. Но в первую очередь, если возникла такая необходимость, следует обратиться к банку, кредитовавшему вас. Когда случай слишком запущен, вас достают сам кредитор и коллекторы, хвататься за голову не следует. Выход найдется и при таких обстоятельствах. Главное, привлечь грамотного эксперта, который предостережет вас от дальнейших ошибок. К частным лицам старайтесь не обращаться, чтобы не лишится последних денег. А если вам позволяет статус, добивайтесь государственной помощи.

Поставьте, пожалуйста, оценку автору за статью!

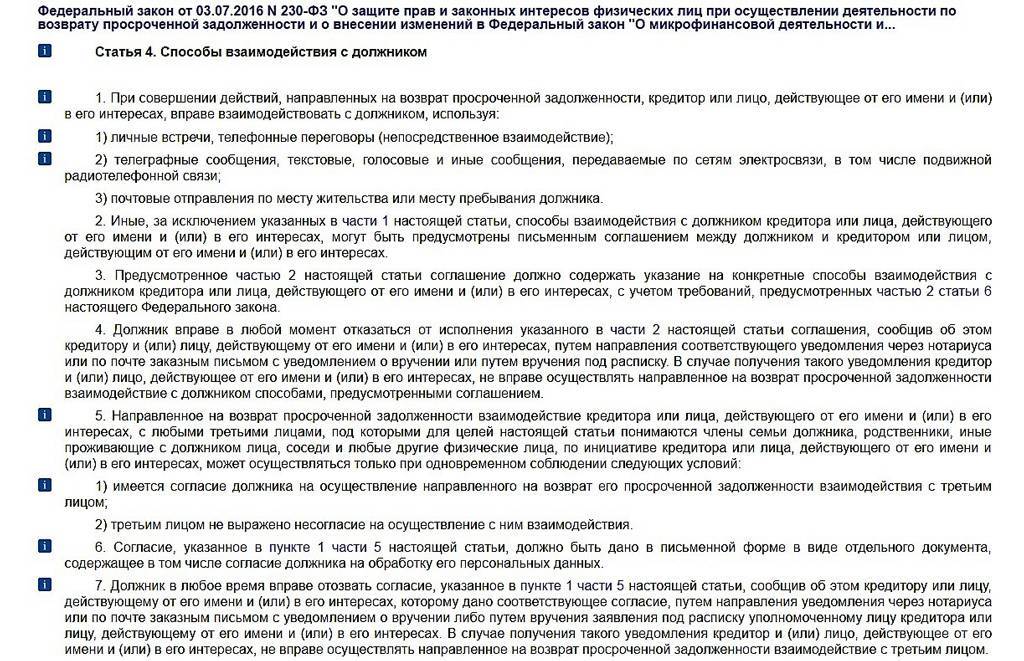

Правовая защита должников от превышения полномочий коллекторов

- звонить и связываться другими способами с должниками можно только с целью информирования о просрочках и о способах решения проблемы;

- звонить, писать, встречаться в строго ограниченных рамках. Запрещены попытки побеспокоить человека в вечернее или в ночное время;

- соблюдать нормы защиты персональных данных должника. У коллекторов нет права разглашать личную информацию должника третьим лицам;

- избегать методов психологического прессинга, шантажа, вымогательства, угроз и других действий, которые запрещены УК РФ.

На практике встречаются недобросовестные коллекторы, которые пугают, шантажируют и давят на людей. Также часто проскакивают попытки незаконного изъятия имущества. Напомним, что описывать и забирать вещи должника вправе только судебные приставы на основании открытого исполнительного производства. У коллекторов таких полномочий нет.

Кто такие черные коллекторы и попадают ли к ним долги перед банками и МФО? Спросите юриста

Если вы столкнулись с прессингом коллекторов, мы предоставим правовую защиту. В частности:

Мы проинструктируем вас о том, как вести себя в общении с коллекторами. Иногда это необходимо, чтобы собрать доказательства

Но важно знать и основные правила: коллекторы должны представляться и называть агентство, на которое они работают.

Мы поможем обратиться в правоохранительные органы, чтобы зафиксировать правонарушения по УК РФ. На конкретное лицо может быть открыто уголовное производство.

Мы поможем обратиться в суд против коллекторов, и потребовать с них уплату штрафа, компенсации морального ущерба и причиненных убытков.

Почему важна юридическая поддержка? Дело в том, что должники в самостоятельных попытках решить вопрос сталкиваются с отказами и непониманием. Это связано с отсутствием специальных знаний и опыта участия в судебных процессах.

В обоснование своей позиции женщина сообщила следующее:

- письменная форма при заключении договора не соблюдалась;

Однако суд, рассмотрев дело, отказал истице в удовлетворении требований. Он указал, что нормы соответствующего закона трактовались неверно, и СМС-идентификация при онлайн кредитовании является полноценной альтернативой ручной подписи заемщика.

Вы задумываетесь о суде с коллекторами? Позвоните нам, мы поможем выяснить, стоит ли игра свеч!

Помощь в получении отсрочки или рассрочки по исполнительным производствам

Этот раздел подойдет должникам, у которых ситуация зашла немного дальше. Так, коллекторы или другой кредитор уже обратились в суд, и получили нужное решение о принудительном взыскании задолженности.

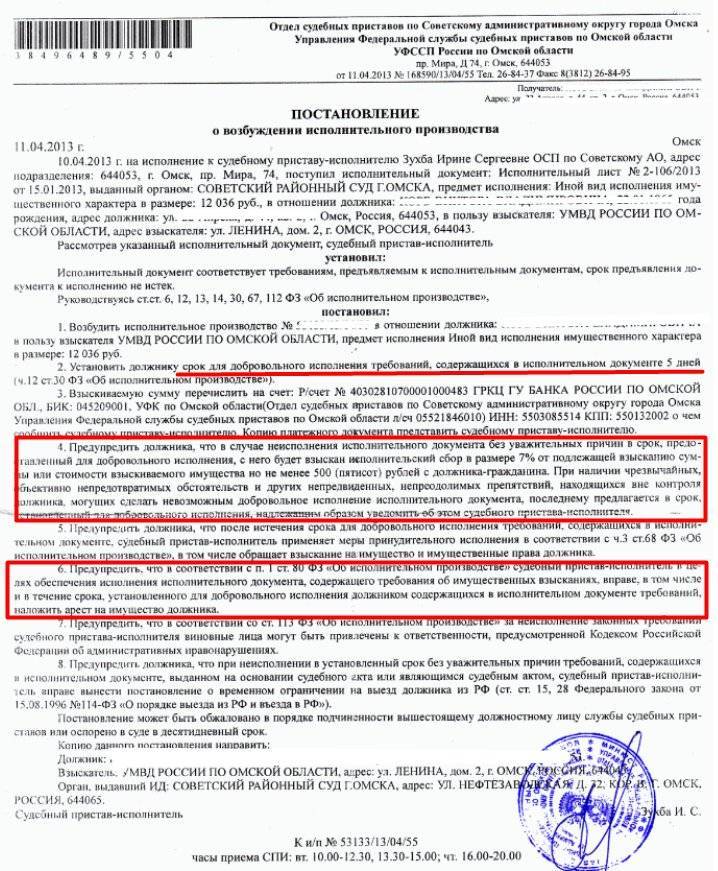

Что делает кредитор после получения судебного приказа или решения? Он отправляется в ФССП и возбуждает исполнительное производство. Это значит, что взысканием теперь займутся судебные приставы, которые начнут:

- ежемесячно списывать с зарплатной карты по 50% от суммы дохода (или столько же будет удерживать бухгалтерия на месте работы);

- арестовывать имущество;

- накладывать арест и блокировку на банковские карты;

- изымать имущество в счет погашения долгов.

Юридическая защита поможет вам добиться отсрочки или рассрочки исполнения судебного решения при необходимости. Для этого придется обратиться в суд и представить некоторые документы. Отсрочка и рассрочка предоставляются на срок до 12 месяцев. В этот период ни кредиторы, ни судебные приставы не спишут ваши деньги, не арестуют и не заберут ваше имущество.

Юридическая защита помогает должникам избавиться от страхов и требований кредиторов

Защита должников проводится несколькими способами: это ограничение общения, помощь в получении рассрочки от суда, реструктуризация долгов в арбитражном суде, снятие претензий через истекшие сроки давности, гарантированные законом кредитные каникулы по ипотеке. Но все же, лучшим вариантом избавиться от претензий коллекторов, МФО и банков будет признание банкротства. Процедура гарантированно приведет к финансовой свободе с минимальными негативными последствиями.

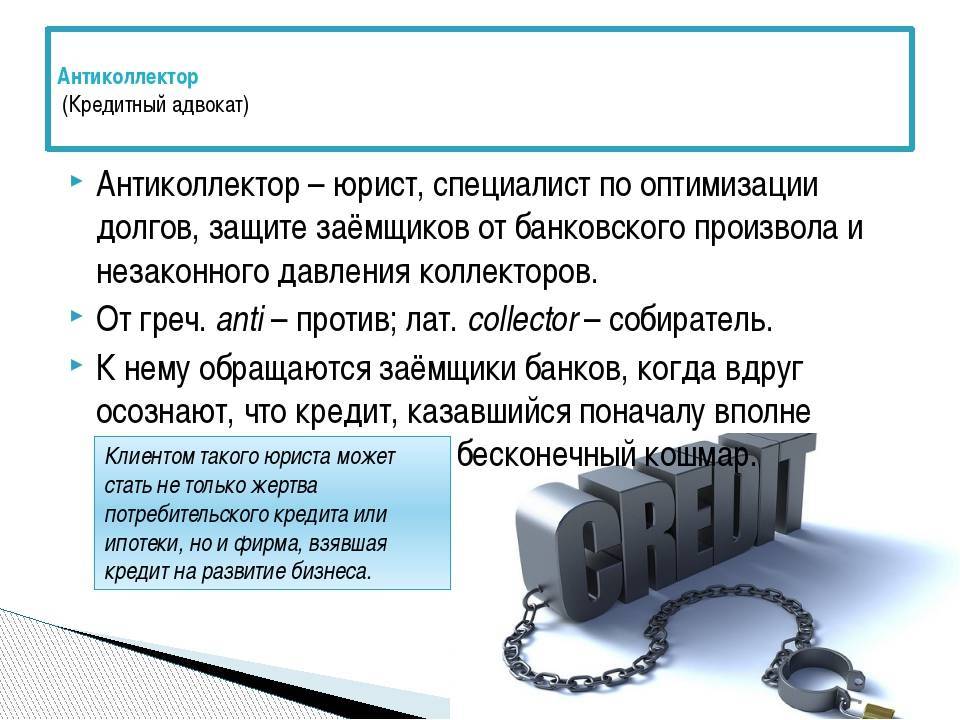

Антиколлекторы: что это?

Если работают коллекторы, значит, должны быть и антиколлекторы. Логика здесь хоть и немного кривая, но верная. Антиколлекторское агентство — это организация, которая занимается профессиональной защитой граждан, страдающих от действий коллекторов.

По факту антиколлектор — это сотрудник юридической компании, с юридическим же образованием, иногда с опытом работы в государственных организациях. Его задача — профессионально заниматься ведением переговоров с коллекторским агентством, защитой и представительством интересов клиента.

Что делают антиколлекторы России? Вот примерная сфере их обязанностей:

- Работают над юридической защитой клиента и представительством интересов.

- Изучают кредитный договор, по которому проводится взыскание, предлагают действенные варианты.

- Предоставляют консультации для клиентов, дают подробные инструкции по взаимодействию с кредиторами и взыскателями.

- Избавляют человека от необходимости общения с коллекторами законными способами.

- Проводят переговоры с коллекторским агентством, помогают добиться нужных скидок, рассрочки или списания части задолженности.

- При необходимости готовят нужные документы в ходе защиты: для суда, для правоохранительных органов, для других инстанций.

- Помогают должникам обратиться за защитой в прокуратуру, полицию и в другие правозащитные органы.

- переговоры с кредиторами: с банками, МФО и коллекторами;

- ведение споров между сторонами в досудебном порядке;

- обращение в суд от имени клиента с целью снизить платежи, получить отсрочку, списать часть задолженности;

- ведение банкротства физического лица в Арбитражном суде с целью полного избавления клиента от просроченных долгов.

Таким образом, защита клиентов от прессинга коллекторов для таких компаний — это часть комплексной программы помощи в избавлении физического лица от долгового бремени.

Центры защиты заемщиков

На рынке можно встретить большое количество разных центров, которые предлагают свою помощь заемщикам. Часто они дают своим фирмам громкие названия с припиской “федеральный”, “единый” и тому подобное. Но и как в случае с антиколлекторскими агентствами, это обычные юридические фирмы, которые оказывают гражданам юридическую помощь. Довольно часто в таких компания работают неквалифицированные юристы, плохо знакомые с банковским делом и с важными нормами законодательства. При выборе помощника не верьте сладким речам, обязательно смотрите на отзывы в интернете, вы найдете много отрицательных рассказов о неблагополучном сотрудничестве, когда клиент и деньги фирме заплатил, и обещанного результат не получил. Но если кто-нибудь из близких обращался к такому центру помощи и успешно, и вам следует искать помощи в этой же фирме.

К сожалению, часто такие центры создаются именно с коммерческой подоплекой, с желанием просто заработать на проблемах должников. Но и верный вектор действия – лучше обращаться именно к таким общественным структурам.

Угроза добросовестности должника: пример из судебной практики

Некоторые юристы уверены, что вопрос добросовестности должника — это вязкая резина, которую можно видоизменять и растягивать до бесконечности. Действительно, что следует считать недобросовестным поведением, которое становится обличающим фактором, и оставляет человека без списания просроченных долгов?

В законодательстве у нас есть абстрактный ответ: это действия должника, которые он осуществлял с целью причинить вред имущественным интересам кредиторов. Но вам ведь это ни о чем не говорит, верно? Вы ведь просто хотите сохранить свое имущество, а не мечтаете насолить кредитору.

Сейчас арбитражные суды определяют недобросовестным поведение, когда:

- человек заключал сделки, которые обладают признаками подозрительности, и активно оспариваются кредиторами и (или) финансовым управляющим;

- человек оформлял кредиты и брал долговые обязательства с обманом кредиторов. То есть совершал мошеннические действия;

- человек формировал задолженности, заранее не планируя их отдавать (хотя такое поведение больше относится к преднамеренности);

- в ходе процедуры должник отказывался выполнять требования финансового управляющего, не шел на контакт.

Указать завышенную зарплату при оформлении кредита — это мошенничество? Спросите юриста

Суды нашли признаки недобросовестности в поведении должника Кононова Е. А. по следующим основаниям:

- Он не желал работать в период процедуры банкротства и передавать зарплату в конкурсную массу. Статус безработного во время разбирательств, по мнению судебных инстанций, свидетельствует о недобросовестности.

- Должник не осветил обстоятельства, при которых возникла необходимость в признании финансовой несостоятельности.

- Должник не раскрыл, откуда берет деньги, чтобы обеспечить свое существование в период банкротства.

Верховный суд нашел эти основания спорными. Он указал, что нижестоящие суды пропустили некоторые важные обстоятельства. Отметим, что сам должник шел до победного, поскольку категорически не признавал аргументы судов.

В ВС было установлено следующее:

- Должник объяснил, что потерял работу, когда обратился в арбитражный суд с заявлением о признании банкротства. Ранее он работал в организации «Лечебно-диагностический центр», которая отказалась с ним иметь дело после столь «гнусного» поступка. В штате компании банкроты оказались не нужны.

- У должника последняя зарплата составила без малого 15 000 рублей, и он ее потратил на дело о признании несостоятельности.

- Сразу после увольнения должник обратился в Центр занятости, и во время процедуры был вынужден делить с родителями их пенсию.

- Факт обращения за банкротством должник объяснил тем, что при таких обстоятельствах рассчитаться с банками ему будет сложно.

В ВС указали, что в действиях и финансовой отчетности по должнику признаков фиктивного или преднамеренного банкротства не было обнаружено. Также он не скрывал и не уничтожал свое имущество, не обманывал финансового управляющего и своих кредиторов.

Также Кононов Е. А., по мнению ВС, представил нужные документы, чтобы подтвердить основания и причины для банкротства. Он документально подтвердил, что кредит был оформлен в период финансовой стабильности; что живет он на пенсию родителей и оплачивает процедуру из средств, которые он получает в Центре занятости.

Вы планируете признать банкротство? Обратитесь за юридической поддержкой, мы консультируем бесплатно!

Кто и когда может оказать помощь должникам в погашении кредита

Практически каждый заемщик, подписывая договор с кредитором, обязуется исправно исполнять свои долговые обязательства, предполагая, что финансовые возможности для этого будут. Но мы не застрахованы от появления различных негативных факторов, возникновения форс-мажорных обстоятельств, и уж тем более, не можем их предвидеть. Когда так случается, человек, как правило, эмоционально неустойчив, естественно, подвергается стрессу.

К тому же, усугубляется ситуация неосведомленностью в кредитных, финансовых и юридических вопросах. Вряд ли при таких обстоятельствах особа поступит рассудительно, и предпримет эффективное решение. Если человек смог вовремя среагировать на возникшие сложности и не допустил просрочки, в принципе, можно будет попытаться самостоятельно выпутаться, осведомив кредитное учреждение о наличии уважительных причин, по которым вам нечем платить кредит.

К сожалению, наилучшим образом все складывается не всегда. Чаще заемщики совершают грубейшие ошибки: допускают значительные просрочки, прибегают к обману и мошенничеству, пытаются скрыться от банков, чем побуждают их на переход к более решительным и радикальным мерам — продажу долга коллекторам, обращениям в суд.

Бездействие также только усугубит ваше положение. Вполне вероятен и такой сценарий: сначала запретят покидать территорию страны, затем начнутся судебные преследования с конфискацией имущества. Многие из должников даже не знают, что их дела уже переданы судебным приставам.

Но у заемщиков, столкнувшихся с неоднозначными условиями в договоре, «мелким шрифтом», кабальными процентными ставками и, как следствие, проблемными кредитами, есть надежда. Они могут обратиться за помощью к специалистам. В каждом конкретном случае помощь должникам могут оказать:

- сами банки и микрофинансовые компании;

- юристы и антиколлекторы;

- государство.

Рассмотрим, какие способы актуальны на сегодняшний день.

На что способны должники?

Тут очень кстати старая поговорка: «берешь чужие деньги на время, отдаешь свои — и навсегда». Не все морально готовы возвращать долги. Но если одна категория должников становится неплатежеспособной по причине ухудшения финансовой ситуации, то другие заемщики умышленно идут на обман.

Далее:

Должница не стала сидеть, сложа руки: она тут же продала квартиру за 32 млн. рублей своему сыну.

Потом состоялась еще одна сделка — жилье купила соседка за 21 млн. рублей. Позже новый собственник заключила договор аренды квартиры с прежней хозяйкой.

Кредитор немедленно обжаловал действия приставов, которые сняли обеспечительные меры и допустили цепочку перепродаж. Районный суд признал его требования законными. Насчет возврата квартиры было сложно: в первой инстанции отказали кредитору, поскольку тот не смог доказать, как именно происходило нарушение его прав

К тому же, суд обратил внимание, что у должника оставалось еще и другое имущество.

В апелляции наоборот, квартиру вернули в собственность Ваниной. Суд обратил внимание на разницу в ценах сделок: сначала 32 млн., потом — 21 млн

рублей за одно жилье.

Тогда должник обратилась в ВС за обжалованием. Верховный суд заметил, что реальная цена жилья так и не была исследована. К тому же, суд счел разумным довод первой инстанции — у должника оставалось и другое имущество. В результате решение было отменено, дело отправили на новый пересмотр.

Например, в банкротстве недобросовестные должники прибегают к самым оригинальным мерам:

- люди прячут имущество. Если у должника есть автомобиль, он попытается его спрятать. Машина отправляется куда-то в глухую сибирскую деревню. Затем должник пишет заявление об угоне. Если авто так и не найдут, то есть вероятность, что долги спишут, а человек останется при своем имуществе;

- люди пытаются вывести имущество через супругов и детей. Например, оформляются дарственные на детей, штампуются брачные контракты и соглашения, по которым все достается жене, а не должнику;

- люди пытаются спасти доходы. Например, оформляется нотариальное соглашение о выплате алиментов. Были случаи, когда по документам должник «платил» и по миллиону рублей ежемесячно. Но, конечно, таки договоренности отвергал суд.

К счастью, подобные фокусы в банкротстве быстро раскрываются. Они расцениваются как недобросовестное поведение, и фактически приводят к несписанию долгов с признанием банкротства и применением его последствий. Суд осуществляет защиту прав кредиторов и должников, поэтому откровенные обманы и мошенничество не пройдут.

Вас интересуют юридические должников от кредиторов?

Заключение

Если вы попали в долговую яму, помните, безвыходных ситуаций не бывает. Помощь должникам могут оказать юридические и антиколлекторские компании. При своевременном обращении не откажут в поддержке и сами кредиторы. Не отстраняйтесь от проблемы, и верное решение обязательно будет найдено.

Желаю читателям финансового благополучия и душевного спокойствия! Буду рада ответить на ваши вопросы по теме статьи! Комментируйте, оставляйте отзывы! Будем признательны!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта “ХитёрБобёр.ru” (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа “Машук-2011”.