Советы при выборе ипотеки от экспертов

Ликбез

Некогда популярная валютная ипотека в последние годы существенно сдала позиции. Можно ли сегодня получить ипотечный кредит в иностранной валюте и какие требования при этом могут применяться к заёмщику?

Злободневное

Процедура оформления ипотечного займа во многом сложнее, чем получение потребительского кредита. Разберёмся какие шаги предстоит пройти заёмщику на пути к собственному жилью и какие документы понадобятся на каждом этапе совершения сделки.

Ликбез

Предугадать, с какими сложностями придётся столкнуться заёмщику на протяжении выплаты ипотечного кредита, практически невозможно. Одним из возможных вариантов решения проблемы является реструктуризация ипотеки. Что это такое и как работает – рассмотрим в статье.

Злободневное

Закладная на квартиру

по ипотеке

Закладная – это специальный документ, удостоверяющий залог имущества

Рассмотрим для чего нужна закладная, кто должен заниматься оформлением столь важной бумаги и какие права получает кредитор-залогодержатель?

Дельные советы

Выбор банка для оформления ипотечного кредита – непростая задача даже для опытных заёмщиков

На какие критерии стоит обращать внимание в первую очередь и как грамотно оценить собственные возможности, чтобы процесс получения и выплаты ипотеки был максимально комфортным?

Ликбез

Далеко не все заёмщики, выплачивающие ипотечные займы, знают о возможности частично компенсировать затраты по уплате процентов. Такое право гарантирует Налоговый кодекс РФ в рамках имущественного налогового вычета

Рассмотрим, куда обращаться и какие документы потребуются для реализации этого права.

Подводные камни

Необходимость продать недвижимость в ипотеке может появиться в связи с ухудшением финансового состояния заёмщика или по другим причинам

Но независимо от мотивов, которыми руководствуется продавец, возникают два вопроса: можно ли продать жилье, находящееся в залоге, и если да, то как это сделать?

Злободневное

Налоговый вычет

при покупке квартиры в ипотеку

Каждый покупатель недвижимости имеет право один раз в жизни использовать имущественный налоговый вычет для возврата части понесённых расходов. Если квартира приобретена в ипотеку, то компенсировать можно и уплаченные проценты. Рассмотрим наиболее важные нюансы получения вычета и процедуру его оформления.

Дельные советы

Переводы денежных средств осуществляются в разных формах: по аккредитивам, инкассовым поручениям, чеками. А первое место в объёме документов, на основании которых производятся эти операции, занимают платёжные поручения (платёжки).

Злободневное

Как работают коллекторы с должниками

Развитие банковской системы в России привело к появлению структур, о существование которых раньше никто не догадывался, кроме узкого круга посвящённых. Одной из таких структур стали коллекторы (коллекторские агентства), специализирующиеся на внесудебном взыскании задолженности.

Еще почитать

Виды ипотечных кредитов от ВТБ

Ассортимент программ от ВТБ представлен 6 кредитами под залог недвижимости и 1 ссудой, предназначенной для рефинансирования существующей ипотеки. 5 займов из 6 являются целевыми и предназначены для покупки новой квартиры или другого объекта недвижимости.

Получение максимальных сумм некоторые кредиты ограничены месторасположением имущества: крупные суммы выдаются для владельцев имущества в Москве и Московской области. Для остальных регионов устанавливаются значительно меньшие суммы.

Целевая ипотека от ВТБ

Целевой ипотечный кредит можно использовать только для приобретения нового объекта недвижимости. Обычно, деньги уходят на покупку квартиры. Низкие ставки определены при условии покупки жилья у застройщиков-партнеров (рекомендованные продавцы), а также для зарплатных клиентов ВТБ.

Основные приметы целевого кредитования:

- Предмет залога является одновременно целью оформления кредита. Если обязательство не исполняется – квартира не переходит в собственность заемщика, банк реализует ее на торгах или предоставляет в ипотеку другим клиентам.

- Требуется первоначальный взнос по обязательству, который устанавливается в процентном соотношении от суммы недвижимости. ВТБ банк самостоятельно устанавливает процент первоначального взноса по кредиту под залог недвижимости в зависимости от множества факторов (размер подтвержденного дохода, качество кредитной истории, наличие стоп-факторов и возможных причин ухудшения платежеспособности).

Кредит под залог имеющейся недвижимости в ВТБ

Разительно отличается от целевой ипотеки – кредит под залог имеющегося объекта. Полученные деньги можно использовать на какие угодно цели, под залог оформляется имеющаяся в собственности заемщика квартира. Желательно, чтоб жилье не было единственным местом проживания, иначе ВТБ не примет его для кредита под залог недвижимости.

5 лучших предложений 2020 года

| Банк | Процент в год | Сумма | Срок | Регионы кредитования |

| Совкомбанк | От 13,9% | 200 т.р. — 30 млн. | 1-10 лет | Регионы присутствия банка |

| Восточный | От 12,6% | 1млн. — 30 млн. | 1-15 лет | Вся Россия |

| Компания МОЙЗАЛОГ24 низкий процент | От 9% | 500 т.р. — 90 млн. | 1-29 лет | Москва, Московская область |

| Грин Финанс | 2% в месяц | 250 т.р. — 10 млн | 1-10 лет | Уфа, Самара, Ульяновск |

| Ipoteka24 | 11,99% | 450 т.р. — 25 млн | до 20 лет | Санкт-Петербург, Волгоград, Уфа, Нижний Новгород, Саратов, Омск, Челябинск, |

| ZALOGOVIK24.ru | 12% | 200 т.р- 45 млн | до 30 лет | Санкт-Петербург, частично лен.область |

| Банк Зенит | от 10% | 1 млн – 15 млн | 15 лет | Воронеж, Курск, Нижний Новгород, Новосибирск, Омск, Пермь, Санкт-Петербург, Ростов-на-Дону, Самара, Екатеринбург, |

Тарифы и условия кредитования отличаются от других залоговых займов ВТБ.

Сумма напрямую зависит от стоимости, по которой оценят оформляемую квартиру.

Минус! ВТБ выдает не более 50% от цены квартиры. Учитывайте это при решении получить деньги в ВТБ.

Такой же кредит под залог недвижимости (только до 90% от стоимости залога) можно получить в Москве и МО, Санкт-Петербурге и ЛО в компании ➥ МойЗалог, однако тарифы и ставки в целом намного выгоднее, чем в ВТБ.

Каким ключевым требованиям обязаны соответствовать соискатели?

Примечательно то, что заниматься оформлением этих займов могут не только непосредственные граждане РФ. Банковские «продукты» такого плана от «ВТБ 24» доступны даже для нерезидентов (иные аналогичные организации, чаще всего, не предоставляют людям подобных услуг).

Дабы в сжатые сроки получить столь необходимые ссуды под залоги каких-то ликвидных объектов недвижимости, заёмщикам следует:

- обязательно иметь регистрации (постоянные/временные);

- проживать в местах расположения отделений выбранного банковского учреждения;

- обладать исключительно положительными «кредитными историями»;

- иметь достаточные уровни доходов/постоянные работы.

Но это ещё далеко не всё. Вышеупомянутая организация требует, чтобы общий трудовой стаж людей составлял не менее одного года. А если текущей прибыли заёмщиков окажется недостаточно для своевременного погашения всех задолженностей, их попросят подключить к процессам оформления ссуд максимально надёжных «поручителей».

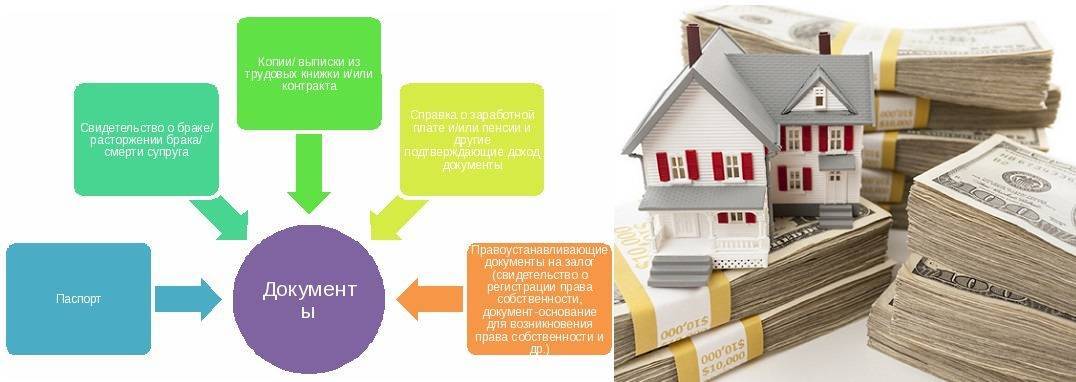

В стандартных ситуациях люди, пользующиеся услугами «ВТБ 24», могут оформлять выгодные займы, предоставив следующую документацию:

- Личные паспорта (когда речь заходит именно о гражданах РФ).

- Паспорта иностранных граждан (со всеми бумагами, подтверждающими абсолютно легальное нахождение конкретных людей на территории страны).

- Дополнительную документацию, предназначенную для подтверждения личностей соискателей. К слову, выбирать, что именно лучше всего предоставить фин. организации, могут сами клиенты.

- Высококачественные копии трудовых книжек/договоров (обязательно заверенные в «отделах кадров»).

- Справки НДФЛ о нынешних доходах.

- Всяческие бумаги на закладываемое имущество.

Что нужно для оформления

Кредиты наличными под залог недвижимости в банке «ВТБ 24» получают не все, а лишь клиенты, соответствующие требованиям и выполняющие условия оформления договора. Ниже рассматриваются все особенности.

Документация

Прежде всего, вы собираете запрашиваемый банком пакет документов. Клиент предоставляет заполненную анкету, а также гражданский паспорт и, вероятно, на усмотрение банка 2-ой удостоверяющий его личность документ. Нужно подготовить и подтверждающую заработок (за последние шесть месяцев) справку, выданную в бухгалтерии по форме 2-НДФЛ или же банком в свободной форме. Нужна и показывающая стаж трудовая книга с копией.

Если вы в качестве залога по кредиту банку «ВТБ» предлагаете имеющуюся недвижимость, то соберите документы, которые будут официально подтверждать законность владения, а также характеристики объекта. Список таких бумаг можно уточнить в отделении. Это выписка из Росреестра или же для объектов, купленных раньше июля 2016 года – свидетельство о регистрации, справка из ЕГРН, подтверждающие владение документы (например, договор купли), оценочный акт.

К сведению! Полный пакет узнавайте в отделении.

Каким требованиям соответствуют заёмщики

На всех заёмщиков распространяются следующие требования:

- возраст старше 21 года и не больше 60 лет.

- российское гражданство;

- доход («ВТБ» может учитывать общие доходы до четырёх созаёмщиков, а также заработок от деятельности по совместительству);

- общий стаж не меньше года, на последнем месте – от месяца после завершения испытательных сроков).

К сведению! Прописки у заёмщика может не быть совсем, а регистрация в регионе нахождения отделения необязательна.

Оценка недвижимости

Оценка необходима только тогда, когда закладывается собственная недвижимость. Её цена повлияет на сумму кредита и может отразиться на размере процентной ставки, так что этап обязателен и важен.

Оценочную деятельность ведут специализирующиеся на ней аккредитованные компании, работающие законно. Клиент вправе самостоятельно найти и привлечь оценщиков, и он должен предоставить акт в банк «ВТБ».

Страхование

Залоговые кредиты в «ВТБ» предполагают комплексное страхование, и полный пакет может состоять из многочисленных пунктов, но обязательными являются не все. Застраховать недвижимый объект от порчи, утери и разных форс-мажорных ситуаций – обязанность любого клиента.

Страховать собственные здоровье и жизнь необязательно, но при отказе от этого пункта договора может увеличиться ставка процента.

Есть ли дополнительные требования

Дополнительные требования при взятии кредита под залог недвижимости в банке «ВТБ 24» обычно не предъявляются, но могут распространяться на отдельные категории граждан, планирующих воспользоваться льготным кредитованием, предлагаемым «ВТБ».

Требования могут распространяться на объекты недвижимости. Эксперты «ВТБ» проводят тщательные проверки жилья, а иногда предлагают собственные варианты. К примеру, новостройка должна быть аккредитованной.

Важно! Полный список обязательных распространяющихся на клиентов требований уточните в банке.

Требования к заемщикам

Выдавая деньги на личные нужды своим клиентам, банк, в первую очередь, старается всеми способами обезопасить сделку. Неблагонадежные и финансово-нестабильные заемщики крайне редко получают одобрение по заявке.

Несмотря на то, что наличие квартиры в качестве залога является несомненным преимуществом, существует список определенных требований к потенциальным клиентам:

- Гражданство РФ.

- Постоянная регистрация на территории России.

- Наличие стабильного заработка.

- Отсутствие просрочек по предыдущим займам.

- Возраст не менее 21 года.

Если в заключении договора будет участвовать поручитель, к нему применяются такие же требования.

Банк ВТБ вправе отказать в выдаче кредита без объяснения причин. Но если заемщиком будут соблюдены все требования, а также предоставлен залог, шансы на одобрение заявки значительно увеличиваются.

Где получить кредит под залог квартиры без доходов и с плохой КИ

Кредит в залог недвижимости в ВТБ 24 оформляется по минимальной ставке 8.4% годовых. Если закладывается собственная недвижимость, то минимальная ставка 10.9% годовых. Это сравнимо с потребительским кредитованием.

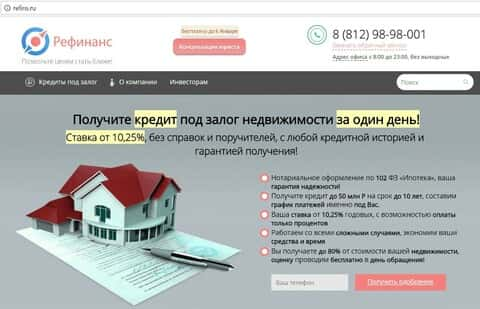

Получить процентную ставку ниже банка, можно обратившись к ипотечному брокеру legko-zalog.com.

Что предлагает ипотечный брокер заемщикам:

- ссуду размером до 90% от рыночной стоимости;

- максимальная сумма кредита 100 млн р.;

- минимальный размер займа 500 тыс. р.;

- средства можно получить наличными;

- процентная ставка от 7.5% по акции, базовая ставка от 9% годовых;

- срок погашения от 1 года до 30 лет;

- есть перезалог, предусмотрен займ до продажи;

- без подтверждения дохода.

В качестве недвижимости, находящейся в собственности клиента, брокер рассматривает квартиры, таунхаусы, коттеджи, дома для постоянного проживания с участком земли, апартаменты и коммерческую недвижимость.

Обратиться за кредитом могут люди с испорченной кредитной историей. Решение не будет зависеть от состояния КИ. Условия можно сравнить с потребительским кредитом, поскольку не требуется подтверждать целевое использование средств.

В чем еще преимущества обращения к брокеру: имущество останется в распоряжении клиента. Не потребуется снимать регистрацию в Росреестре. Но человек не сможет продать, обменять или передать по наследству имущество во время погашения кредита. Это можно будет сделать после возвращения долга.

Как погашать кредит?

Погашать кредит ВТБ 24 необходимо своевременно согласно срокам и суммам, указанным в договоре о займе. Для клиентов банка имеется множество способов, которые позволяют регулярно вносить платежи:

- При помощи интернет-банка;

- Переводом денег с карты на карту;

- Внесением наличных средств через кассу ВТБ 24 лично или третьим лицом;

- Через Почту России;

- Переводом из других банковских организаций.

Право выбора заемщик всегда оставляет за собой, банк не требует от него выполнения тех или иных правил по способу внесения платежей, но важно, чтобы они были регулярными.

ВТБ 24 выдает кредит под залог недвижимости большей части из тех, кто подает заявление. Для банка выгодно получение процентов с выплат, а залог предоставляет гарантию возврата денег. Клиенты банка взамен получают выгодные условия по оформлению кредита – низкая процентная ставка, возможность страхования имущества, длительный срок выплат.

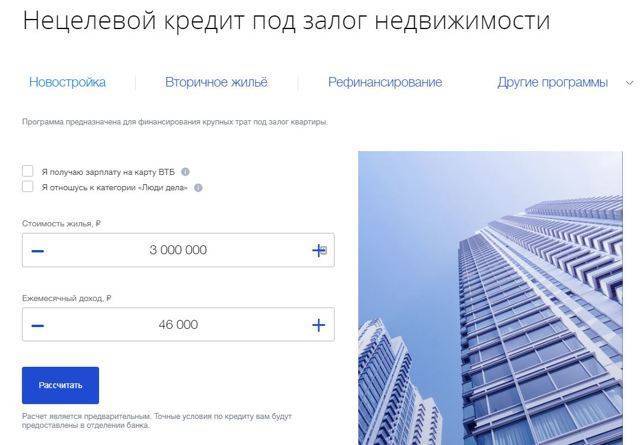

Условия в ВТБ

Финансовый продукт с обеспечением выдается в банке ВТБ 24 на выгодных для клиента условиях. При этом, в качестве залога может выступать любая ликвидная собственность, зарегистрированная в том же районе, где присутствует отделение финансового учреждения. По кредитам под залог жилья действуют следующие тарифы:

- деньги заемщику выдаются на любой срок, вплоть до 20 лет (240 месяцев);

- выдается выгодный нецелевой кредит на сумму до 15 миллионов рублей;

- финансовое учреждение предоставляет заемщику до 70% стоимости имущества;

- ссуда может быть оформлена и направлена на любые клиентские нужды;

- не требуется вносить первоначальный взнос, а также платить комиссию;

- процентные ставки подбираются индивидуально для каждого заемщика (минимальная величина 11,1% в год).

Основная формальность программы в том, что клиенту на руки выдается сумма, не превышающая установленного лимита, даже при условии стоимости объекта обеспечения выше предусмотренного значения.

Гражданин имеет полное право использовать заемные средства под любые нужды, в том числе для рефинансирования иных кредитов в других финансовых учреждениях.

Подробнее о страховании

При заключении договора клиенту обязательно нужно застраховать объект залога и свою жизнь. Наличие страховки призвано защитить заемщика при потере трудоспособности, утрате или порче имущества. Хотя в страховом полисе присутствует много пунктов, от которых можно самостоятельно отказаться, страхование от потери и порчи не может быть аннулировано.

В случае приобретения расширенного полиса процентная ставка по займу будет ниже, а при исключении определенных пунктов — выше на 1%. В данных программах страхование необходимо в качестве гарантии для банка и клиента. Если с квартирой что-то произойдет, страховая компания полностью выплатит средства.

Оформление кредита

Получить ипотеку или нецелевой займ в ВТБ 24 в 2019 году довольно просто. В первую очередь нужно подать заявку. Это можно сделать несколькими способами: как при личном визите в банк, так и заполнив анкету на официальном сайте учреждения (также, можно рассчитать процентную ставку на нашем онлайн-калькуляторе).

Специалисты банка рассмотрят заявку и клиент узнает о решении организации в течение 4—5 дней. Если ответ будет положительным, потенциального заемщика попросят лично посетить офис учреждения для передачи бумаг и подписания договора. В случае одобрения заявки клиент не обязан сразу же идти и заключать соглашение. Предложение будет действовать 122 дня. Если человек не решит им воспользоваться по истечении срока, ему придется снова подавать заявку.

Условия, тарифы

Кредиты под залог недвижимости в «ВТБ 24» выдаются на разных условиях. Клиентам предлагаются следующие основные варианты:

- «Покупка готового жилья». На вторичное жильё кредиты размером максимум 60 млн. российских рублей «ВТБ» выдаются под 9,1% на период до тридцати лет. Нужен 10%-ный первоначальный взнос.

- «Квартира в новостройке». При приобретении квартиры, относящейся к новостройке, условия таковы: 9,1% в год, итоговая сумма до 60-и миллионов на тридцать лет максимум. Взнос тоже равняется 10 процентам.

- «Рефинансирование». Ставки фиксированы на период выплат кредита, стартуют с 8,8%. Размер суммы составит не больше 30 млн. (80% цены недвижимой собственности). Погасить задолженность возможно раньше, дополнительных комиссий нет.

- Нецелевой кредит. Закладывается находящаяся в собственности заёмщика или его супруга квартира, на выплаты даётся до двадцати лет. И вы получите до 15-и млн. под 11,1% в год.

Есть специальные проценты и особые программы банка «ВТБ 24»:

- «Победа над формальностями» позволяет не подтверждать доходы и получить кредит, имея всего два основных документа. Ставка составит минимально 9,6%, взнос – 30%, сумма – максимально 60 млн.

- «Чем больше квартира, тем выгодней». Если вы решите приобрести в кредит недвижимость большей площади (больше 65 квадратных метров), снизите величину ставки на 0,7%, то есть до 8,9%.

Важно! Для некоторых категорий граждан действуют льготы. Особые условия доступны зарплатным клиентам, а также работникам сфер здравоохранения и образования, таможенных, правоохранительных или налоговых органов, сотрудникам муниципального или федерального управления

Кроме того, можно применить материнский капитал.

Особенности кредита в ВТБ под залогом недвижимости

Особенность залогового кредитования заключается в том, что заемщик может получить довольно крупную сумму, не привлекая обязательных в этом случае поручителей. В качестве обеспечения по кредиту может выступать уже имеющееся у заявителя имущество, так и то, которое берется в кредит.

Вам может быть интересно:

ВТБ, как и другие банковские учреждения, более охотно берет в залог ликвидное имущество. К таким относятся объекты недвижимости: кредитору проще реализовать квартиры, дома в свою пользу, если клиент не выполнит свои обязательства по договору. По этой причине процент одобренных заявок на залоговое кредитование всегда выше чем при обычном займе.

Перед принятием решении о подаче заявки кредитополучатель должен осознавать все преимущества и недостатки получения подобного займа.

Основной плюс – получение заемных средств на более выгодных условиях по сравнению со стандартными потребительскими ставками:

- минимальная фиксированная ставка;

- больший размер кредитной суммы;

- увеличенный срок кредитования.

Еще одно преимущество, которое оценят заемщики, — нет необходимости объяснять кредитору для чего используются полученные деньги. При залоговом кредитовании банковское учреждение предъявляет меньше требований к претенденту на заем: недостаточный уровень зарплаты, получение дохода без возможности официально доказать его, проблемная кредитная история.

Беря кредит под залог недвижимости, клиенты ВТБ должны быть готовы и к определенным минусам:

- отдавая квартиру или дом в залог, кредитополучатель не сможет распоряжаться жильем (продавать, сдавать в аренду, передавать в дарение) без специального разрешения банка;

- огромный риск – продажа банком залоговой недвижимости, если кредитозаемщик не сможет погасить долг вовремя.

Как узнать стоимость займа?

Клиентов ВТБ 24 часто беспокоит, что предполагаемая стоимость займа после подписания бумаг станет значительно выше из-за процентов и прочих неустоек. Вы всегда можете попросить сотрудника банка рассчитать вам сумму с учетом необходимого срока и по текущей процентной ставке. То же самое вы можете сделать и самостоятельно на сайте банка.

У каждого тарифного плана есть свой калькулятор, который позволяет рассчитать сумму платежей и общего займа согласно требованиям тарифа и вашим предпочтениям (сроки выплат и их частота).

Не стоит переживать, что сумма выплат изменится из-за курса валют или изменения условий тарифа. При подписании договора процентная ставка учитывается на момент взятия кредита и не меняется до окончания его срока действия. Неустойки и штрафы вам не грозят, если все взносы оплачиваются своевременно без задержек, а если вы не соблюдаете требования банка, то тогда переплата это только ваша вина.

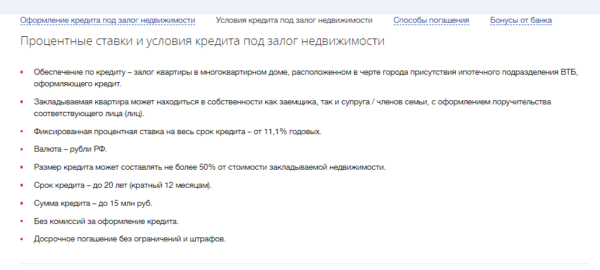

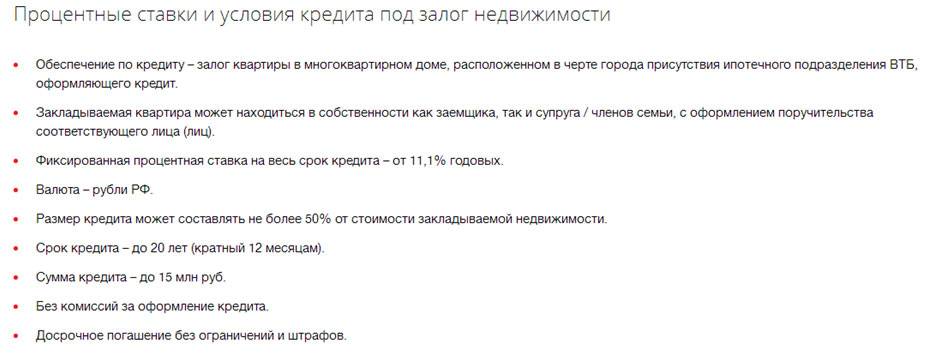

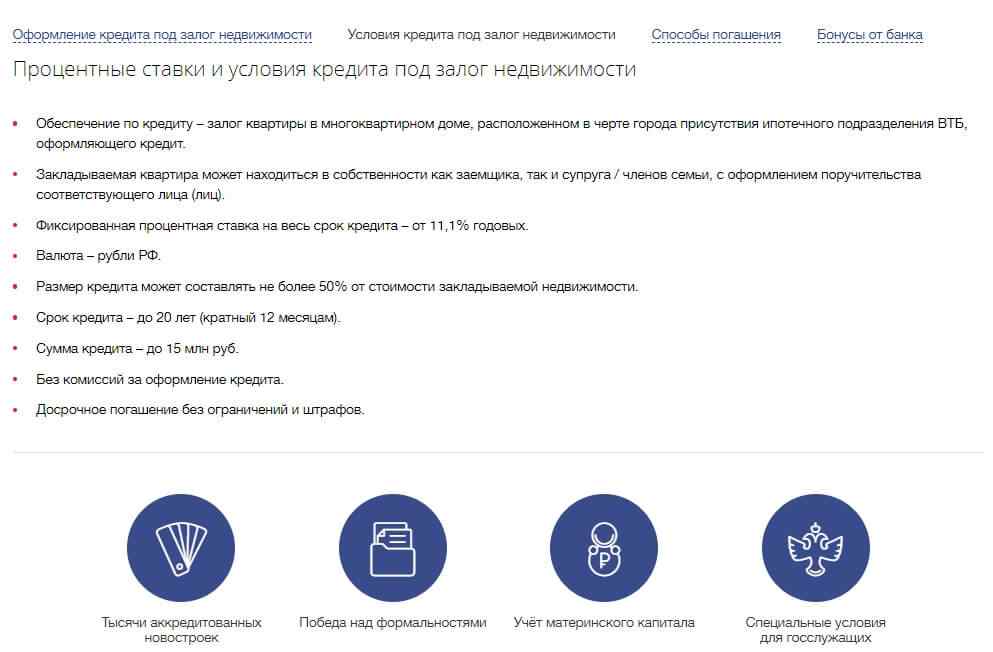

Условия кредитования под залог недвижимости в ВТБ

Рассмотрим параметры кредитного предложения. Они следующие:

- Заемные средства выдаются в российских рублях.

- Срок кредитования – максимум 20 лет (длительность кредитования кратен 12 мес.).

- Предоставляемая сумма не превышает 15 млн.руб. и не больше 50% стоимости залогового жилья.

- Разрешается привлекать поручителей для увеличения рассчитываемого совокупного дохода с целью увеличения кредитной суммы. В обязательном порядке поручителем выступает муж или жена заемщика, если у супругов нет заключенного брачного договора. Поручителями можно взять родителей, детей, других некровных родственников.

- Процентная ставка начинается с 12,2%, ее размер фиксируется на весь период кредитования.

Преимущества кредитования в Втб

- Ежемесячное погашение по аннуитетной схеме.

- Комиссии за выдачу займа не предусмотрены.

- В качестве залогового жилья принимаются квартиры, расположенные в многоквартирных домах и находящиеся в черте города. Жилье должно быть зарегистрировано в регионе размещения ипотечного центра ВТБ, где оформляется заем.

- Квартира, передаваемая в залог, должна быть собственностью кредитозаемщика или принадлежать одному из супругов, родственникам с обязательным оформлением поручительства этих лиц.

- Допускается досрочное погашение долга без взимания штрафов.

Страхование

Оформление страховки обязательное условие при получении ипотеки. Страховка позволяет защитить человека при утрате трудоспособности, порче или потере закладываемого имущества.

Оформление страховки обязательное условие при получении ипотеки. Страховка позволяет защитить человека при утрате трудоспособности, порче или потере закладываемого имущества.

Страховой полис имеет множество пунктов, от которых можно отказаться по своему желанию, но страхование от порчи и утраты имущества является обязательным. Если брать расширенный полис, то ставка по кредиту будет меньше, а если исключить некоторые пункты, то она возрастет на 1%.

Страхование в этом кредите гарантия для банка и для заемщика. Переплаты за страховку не превышают общей суммы выплат за обычный кредит, так как в нем больше процентная ставка, поэтому не стоит бояться потери этих денег.

Страхование позволит вам ощущать уверенность и защищенность. И, если что-то случится с залоговым имуществом, то страховая компания возьмёт на себе все выплаты.

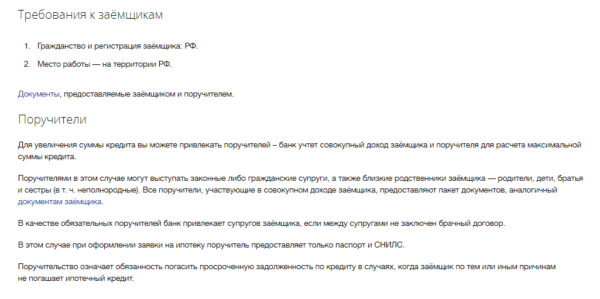

Дополнительные требования

Однако даже если клиент собрал весь перечень документов, это не гарантирует того, что банк согласится заключить кредитный договор. Предоставление залога повышает вероятность одобрения заявки, однако не служит 100% гарантией положительного ответа.

Потенциальный заемщик должен соответствовать следующим требованиям:

- Возраст от 21 года до 60 лет.

- Российское гражданство.

- Хорошая кредитная история.

- Наличие официального места работы и подтверждение платежеспособности.

Похожие требования всегда выдвигаются финансовыми организациями и несоответствие им сильно уменьшает вероятность оформления кредита. ВТБ не указывает причину отклонения заявки, но нужно понимать, что банку выгодно предоставлять услуги только тем клиентам, которые смогут вернуть долг в установленные сроки. Задача потенциального заемщика — убедить учреждение в своем стабильном доходе и ответственности. В этом помогут вовремя выплаченные займы, достойная заработная плата и высокая стоимость объекта залога.

https://youtube.com/watch?v=YHY5jF90y8o

Способы погашения

Кредит под залог недвижимости, как и любой другой займ, оформленный в ВТБ, предполагает ежемесячную оплату обязательных платежей. Их размер и дата взноса устанавливается графиком платежей.

Перевести деньги в счет долга можно одним из следующих способов:

- в интернет – банке «ВТБ – онлайн»;

- в мобильном приложении;

- через банкомат или кассу ВТБ;

- при помощи сторонних сервисов (например, по системе денежных переводов Золотая Корона);

- в Почте России.

По вопросам частичного или полного досрочного погашения кредита следует обращаться к специалистам банка по номеру горячей линии 88001002424.

Получить кредит под залог недвижимости в банке ВТБ достаточно просто, следует понимать, что банк выставляет определенные требования к потенциальным заемщикам.

Только благонадежные и финансово-стабильные граждане могут рассчитывать на материальную поддержку. Чтобы получить наиболее выгодные условия, следует предоставить в банк наиболее полный пакет документов.

Условия по кредитам ВТБ

Как показывает анализ предложений других банков, кредит под залог недвижимости от ВТБ являются одним из самых выгодных. Тем более что регулярно проводятся акции по выдаче средств по сниженным процентным ставкам. В других финансовых учреждениях редко можно встретить процентные ставки ниже 20-24%. Рассмотрим подробнее все представленные условия.

Ставки

Процентная ставка для людей, не имеющих зарплатной карточки в ВТБ, составляет 12%. Для зарплатных клиентов этот процент снижен до 11,70%. Его можно снизить еще на 0,3% (будет составлять 11,50%), если оформить страховку здоровья и жизни. Но эта пропозиция действительна только для зарплатных клиентов.

Сроки

Кредитные средства предоставляются на срок от 1 года до 20 лет. Он должен быть кратным 12 месяцам, то есть нельзя брать заем на 3 года и 8 месяцев. Сроки одинаковы для зарплатных и остальных клиентов.

Доступные суммы

Для жителей разных регионов России действуют различные условия. Больше всего преимуществ у жителей столицы и Санкт-Петербурга, им доступны максимальные суммы. Это объясняется тем, что доходы и стоимость жилья у них более высокие, чем в других регионах.

| Регион проживание заемщика | Допустимые суммы |

| Москва и область, Санкт-Петербург и область | От 600 тыс. руб. до 15 млн руб. |

| Екатеринбург, Владивосток, Новосибирск, Казань, Красноярск, Сочи, Тюмень, Ростов-на-Дону | От 600 тыс. руб. до 8 млн руб. |

| Остальные города | От 600 тыс. руб. до 5 млн руб. |

Рассчитать приблизительный размер ежемесячного платежа и максимальную сумму, можно исходя из стоимости жилья, предоставляемого в залог, и уровня доходов. Сделать это можно на кредитном калькуляторе, расположенном на официальном портале ВТБ.

При расчетах нужно обращать внимание на результат, получившийся в правой колонке, поскольку бегунки с левой стороны имеют обозначения только для клиентов из Москвы и Северной столицы. Сначала надо установить свой город, кликнув на название в верхней строке меню

Кредитный калькулятор ВТБ

Прочие условия

Для получения кредитных средств необязательно быть собственником недвижимости. Допускается, чтобы она принадлежала кому-то из членов семьи, которые выступят в роли поручителей. Это могут быть супруги, дети, родители.

У сотрудников банка следует заранее выяснить подробности, поскольку действуют ограничения по возрасту, физическому состоянию лиц, степени родства. Без согласия родственников заем не выдается. Если квартира или дом находятся в собственности у нескольких лиц, то нужно согласие каждого из них.

Банком приветствуется досрочное полное погашение долга. Штрафные санкции при этом не накладываются. Частичное погашение невозможно.

Максимальная сумма ссуды не должна превышать половины (50%) стоимости жилья, выступающего в качестве залога. При расчете ипотеки на кредитном калькуляторе этот параметр можно четко отследить.

Еще один нюанс касается наличия у заемщика несовершеннолетних детей. Если они прописаны на жилплощади, которую предполагается предоставить в залог, то банк 100% примет отрицательное решение по выдаче ипотеки, поскольку продать недвижимость в случае невыплаты кредита невозможно. Но даже, если несовершеннолетние лица прописаны по другому адресу, банк может отказать, чтобы не подвергать себя риску.

Разрешение на предоставление квартиры в залог может быть выдано опекунским советом. Но если у ребенка нет другой жилплощади, подаренной или завещанной ему, то опекунский совет откажется давать разрешение.

Пошаговое оформление сделки

Чтобы успешно оформить кредит под залог квартиры втб 24, нужно пройти несколько шагов:

- Если у вас возникнут вопросы по ипотеке, то их можно согласовать со специалистом-консультантом в онлайн-режиме на сайте ВТБ24, или у нас в комментариях к этому посту;

- Отправить заявку в отделении банка, на сайте или через наш сервис (рассмотрение 4-5 дней);

- Если ее одобрили, вам следует прийти в отделение банка с пакетом документов по квартире (указанным выше).

- После того как залоговую стоимость вашей недвижимости оценят эксперты, вам сообщат о сроке кредита и его окончательной сумме.

- Если вам подходят условия банка, –специалисты ВТБ подготовят договор, который и будет основанием для получения денег. После его оформления, вы сможете получить эту сумму на специальный счет (аккредитивный). Снять с него деньги вы сможете только после предъявления документов о регистрации залога в пользу ВТБ 24.

- Регистрация обременения в юстиции.

- Предъявление документов с отметкой о регистрации сделки и залога в банк за чем следует раскрытие аккредитива и перечисление денег заемщику.

Условия кредита под залог недвижимости ВТБ

Банк заинтересован в том, чтобы клиенты возвращали свои долги. Одним из способов доказать свою платежеспособность является залог. Ипотечный залог ВТБ по договору не переходит в собственность компании, заёмщик остаётся его владельцем.

Более того, он может спокойно пользоваться этой недвижимостью всё время, пока не выплатит долг. Единственное условие, при котором можно потерять собственность – длительное и злостное уклонение от выплат по кредиту.

Важно!

В качестве объекта для залога можно использовать квартиру, дом или земельный участок, которые находятся в собственности у поручителя по ипотеке, или самого заемщика. При этом поручитель может приходиться основному заёмщику супругом.

Несмотря на риски, которые несёт в себе кредит в ВТБ под залог недвижимости, условия по такой ипотеке гораздо более мягкие:

- фиксированная процентная ставка 11.5% годовых;

- кредит можно взять до 20 лет;

- отсутствие штрафов за досрочное погашение;

- заём оформляется бесплатно;

- максимальная сумма ипотеки – 50% от стоимости залога;

- займы оформляются только в рублях.

Важно!

Банк снижает проценты по ипотеке для тех, кто получает зарплату на карту ВТБ. Если оформить зарплатную мультикарту, можно снизить ставку по ипотеке на 0.5-1%.