От каких рисков защищает ипотечное страхование

Защита квартиры/дома заключается в финансовом возмещении убытков в случае повреждения или уничтожения конструкции жилья. Данный вид страхования позволяет заемщику не погашать долг перед банком, если с квартирой что-то случится. Все расходы на себя берет страховая компания.

В страхование имущества входят такие риски: пожар, взрыв, стихийные бедствия и т.д. При этом стоит учесть, что страхуется только конструкция жилья. Например, если в результате залива пострадали личные вещи или ремонт, это не входит в покрытие по ипотечной страховке.

Если вы хотите дополнительно защитить ремонт, бытовую технику и личные вещи от повреждения, то необходимо оформлять страхование квартиры (не относится к ипотеке).

Страхование жизни и здоровья включает риск смерти и инвалидности. При наступлении этих страховых случаев страховая компания погашает ипотеку за заемщика.

При оформлении этой страховки необходимо предоставлять медсправки. Если выяснится, что заемщик скрывал заболевание, страховая может отказать в выплатах.

Страхование титула подразумевает защиту права собственности владельца недвижимости. В течение трех лет с момента покупки квартиры другая сторона может оспорить право собственности заемщика. Поэтому данная страховка необходима, чтобы обезопасить себя с юридической стороны.

Что и где можно оформить.

Титульное страхование, а также страхование жизни и здоровья для ипотеки Росбанк рассматривает как дополнительные виды страхования, поэтому заемщик вправе самостоятельно принять решение о том, какие риски застраховать. Это можно сделать в рамках опции «Назначь свою ставку», позволяющей заемщику не только выбрать актуальные для него риски, но и отказаться от страховки при оформлении некоторых видов ипотечных продуктов.

Светлана

Эксперт по недвижимости

На практике отказаться от страхования готовы не все, так как стимулом принятия решения в пользу комплексного страхования является пониженная процентная ставка по кредиту. Так, например, по условиям отдельных программ в Росбанке отказ от заключения того или иного договора страхования может повлечь увеличение ставки на 1-4 %.

Возможно будет интересно!

Выгодно ли рефинансирование ипотеки в Росбанке

Для тех, кто готов к оформлению полиса Росбанк предлагает на выбор перечень надежных проверенных страховщиков, насчитывающий почти два десятка компаний. Список, размещенный на специализированной сайте кредитора, включает только аккредитованные компании, среди которых такие известные страховщики, как:

- «Уралсиб Страхование»;

- «Абсолют Страхование»;

- «Альянс»;

- «Совкомбанк Страхование»;

- «СК Согласие»;

- «СК Ренессанс»;

- «РЕСО-Гарантия»;

- «Ингосстрах»;

- «СОГАЗ»;

- «СК Росгосстрах»;

- «Альфа Страхование»;

- «ВСК».

Можно ли не оформлять ипотечное страхование для банка ДОМ.РФ

Отказ от каждого из видов страхования несет за собой определенные последствия:

- Отказаться от страхования имущества заемщик не может, так как это основное условие получения ипотеки в банке ДОМ.РФ. Стоит учесть, что договор нужно будет продлевать ежегодно до полного погашения ипотеки.

- От добровольного страхования жизни клиент может отказаться, но тогда банк имеет полное право повысить ставку по кредиту. В банке ДОМ.РФ за отказ от личного страхования предусмотрено повышение на 0,7%. Это достаточно низкий процент, так как большинство банков увеличивает ставку на 1,5-2%.

- Заемщик может не оформлять титульное страхование. ДОМ.РФ не повышает ставку при отказе от данного договора. Но страховку стоит оформить для собственной безопасности.

Особенности оформления страховки

Страхование жизни при ипотеке Росбанка возможно после прохождения заемщиком медицинского осмотра, по результатам которого оформляется справка о состоянии здоровья. Документ предоставляется в страховую компанию, в которой оцениваются риски наступления страховых обстоятельств, и, в случае, если здоровью человека можно присвоить статус удовлетворительного, то с ним оформляется договор. При наличии справки весь процесс занимает меньше часа. В случае если полис оформляется партнером банка, то все документы предоставляются менеджеру кредитно-финансовой организации.

Оформить полис можно у аккредитованных партнеров банка

Оформить полис можно у аккредитованных партнеров банка

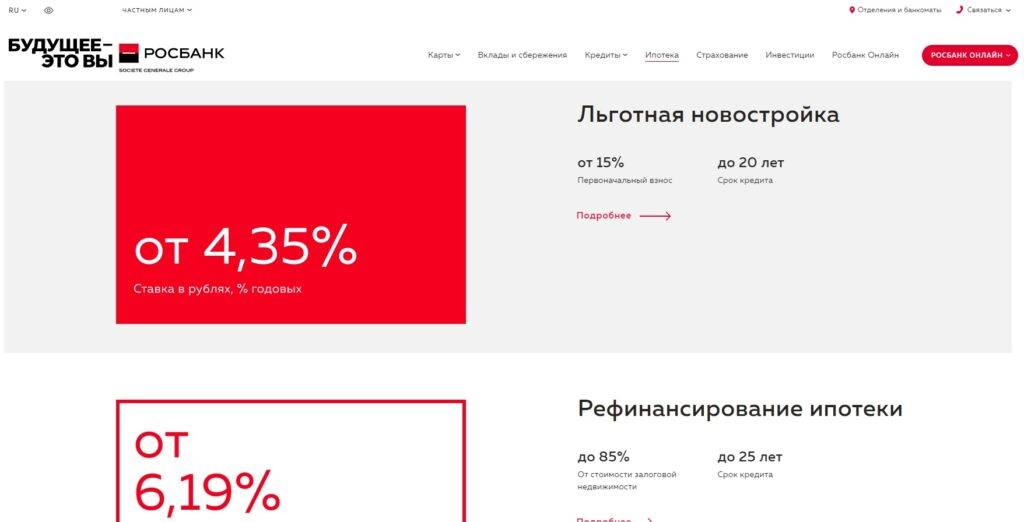

Условия ипотеки в Росбанке

Существуют основные условия ипотечного кредитования. Информация особенно актуальна для тех, кто оформляет заём не по специальным программам.

Процентные ставки

Показатель варьируется. Начинается он с отметки в 5,69%. Максимально возможный размер равен 15,64%.

По каждой заявке Росбанк предлагает индивидуальную ставку. Расчёт производится на основании следующих параметров:

- сумма по будущему договору и цена приобретаемой недвижимости;

- срок кредита;

- возраст и социальный статус клиента;

- семейное положение, наличие детей и их количество;

- возраст и статус супруга(-ги);

- общий ежемесячный доход – личный и в расчёте на всю семью;

- наличие иных задолженностей;

- имущество, которое имеется в собственности.

Сроки и суммы

Росбанк готов предоставить деньги на срок от 3 до 25 лет. Но только под залог приобретаемой недвижимости. Есть возможность привлечь до 3-х поручителей.

Максимальная сумма кредита – 12 млн руб. Минимальный показатель – 300 тыс. руб. Всё зависит от выбранной программы.

Ипотечное страхование

Росбанк выдвигает обязательное условие – страхование недвижимости от рисков ликвидации или частичного повреждения. Цена формируется как процент, взимаемый от суммы ипотеки.

Единого тарифа не существует. Он устанавливается в индивидуальном порядке. За основу берутся документы на приобретаемую недвижимость и данные о клиенте. Показатели начинаются с отметок:

- 0,12% от суммы в год при страховании имущества;

- 0,21% при страховании титула собственности;

- 0,125% – личное страхование.

У кредитной организации предусмотрено несколько видов страховок:

- «Мой дом – моя крепость». Распространяется на:

- пожары;

- взрывы;

- залив жилого помещения;

- повреждения общей конструкции;

- стихийные бедствия;

- падение летательных аппаратов, в том числе метеоритов и иных обломков извне;

- наезд грузовых и легковых автомобилей;

- незаконные действия третьих лиц.

- Титульное страхование. В проект входят риски, которые связаны с остановкой или ограничением права собственности на купленную недвижимость. Например, если сделка купли-продажи была признана недействительной по решению суда.

- Личная защита. По такому договору рисками считаются:

- смерть заёмщика;

- присвоение клиенту инвалидности.

Клиент имеет полное право отказаться от страхования некоторых рисков, но ставка вырастает на:

- 1,5%, если воздержаться от страхования жизни и потери трудоспособности;

- 1% при несогласии с пунктом о прекращении права владения купленной жилой площадью.

Какие требования выставляются для потенциального заемщика

Большой список требований выставляется банками не просто так. Это позволяет идентифицировать клиентов, которые не смогут вовремя вернуть заемные средства.

В качестве минимальных требований можно выделить:

- Наличие гражданства. В данном вопросе для сотрудника банка не имеет значения, гражданином какой страны является клиент.

- На одобрение ипотеки могут рассчитывать граждане, возраст которых не менее 20 лет. Верхняя возрастная граница фиксируется на отметке в 65 лет. При этом возраст 65 лет должен наступить к моменту закрытия договора.

- Ипотека может быть выдана только лицу с официальным трудоустройством. При этом потребуется справка, подтверждающая срок трудового стажа и размер заработной платы.

- Наличие военного билета не является обязательным условием.

- Для заключения ипотечного договора потребуется привлечение поручителей. В этой роли могут выступить до трех человек одновременно, родственная связь не имеет значения.

Росбанк выдвигает стандартные требования для сотрудничества. Не стоит забывать о подготовке документации. Потребуется потратить некоторое время и проявить максимум внимания, ведь любая неточность или ошибка станут поводом для отказа в получении ипотечного кредита.

Как вернуть страховые выплаты

Граждане могут подать заявку на возврат страховых выплат как при начале действия ипотечного договора, так и после его завершения. При досрочном погашении следует заняться вопросом о возвращении средств сразу после получения ссуды. Каждому заемщику следует тщательно распланировать все свои действия, направленные на возврат денег, потраченных на страховку. Аннулировать страховой полис можно лишь в течение десяти дней с момента его оформления. В противном случае потребуются доказательства, подтверждающие отсутствие страхового случая. Как правило, все конфликты, связанные с аннулированием страховки по истечении вышеуказанного срока, разбираются в суде.

Для оформления возврата потребуется составить соответствующую заявку. Получить образец этого документа можно у менеджера страховой фирмы. К этому заявлению потребуется приложить следующие бумаги:

- Полную копию паспорта.

- Кредитный и страховой договор.

Здесь нужно отметить, что каждая организация устанавливает собственные требования в отношении рассматриваемой операции. Некоторые компании требуют предоставления дополнительных бумаг. В случае отказа кредитной компании в приеме заявки, заемщик может решить возникший конфликт в судебном порядке.

Подать заявку на возврат денежных средств можно и после погашения ипотечного займа. Однако в этом случае, добиться желаемого результата будет значительно сложнее. Статистика свидетельствует о двух вариантах развития событий:

- Возврат от двадцати до тридцати процентов от цены страховки.

- Получение отказа в выдаче денежных средств.

Следует отметить, что подача искового заявления в суд навряд ли поможет получить выплату. Рассматриваемая операция практически аналогична процессу возврата денежных средств до момента погашения ипотеки. Единственным различием является лишь размер выплаты.

В договоре страхования жизни и здоровья при ипотеке оговариваются события, при наступлении которых оставшуюся стоимость жилья выплачивает страховая компания

В договоре страхования жизни и здоровья при ипотеке оговариваются события, при наступлении которых оставшуюся стоимость жилья выплачивает страховая компания

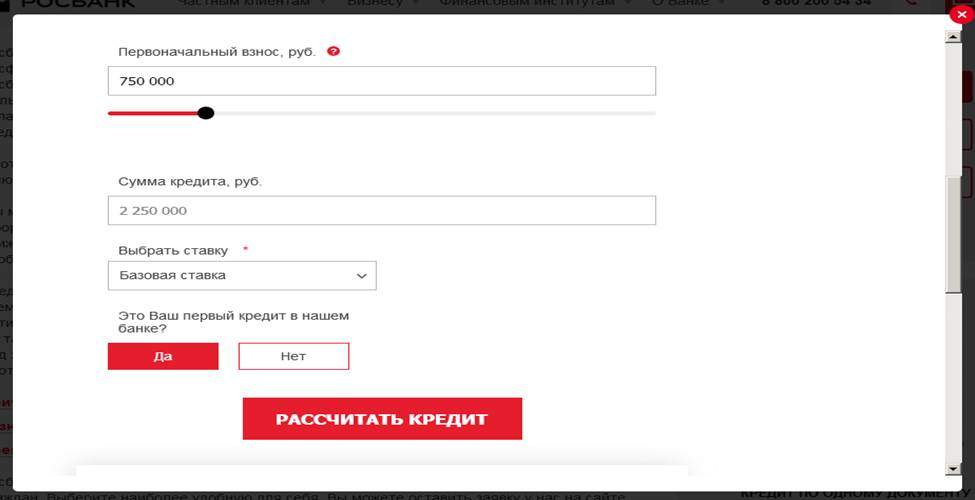

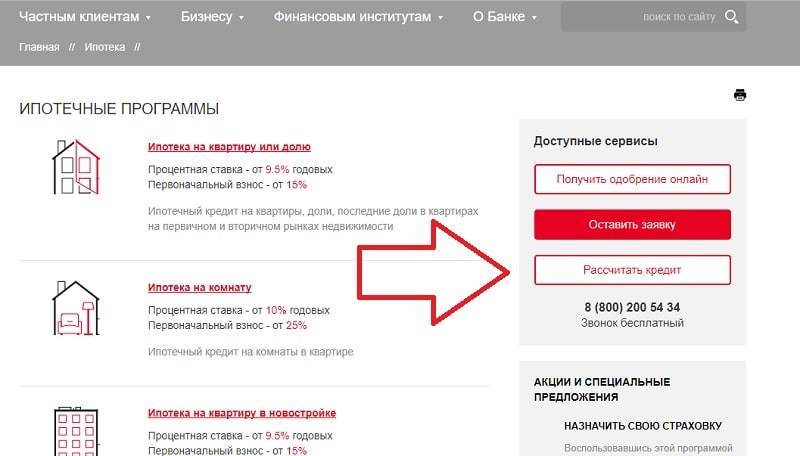

Как найти и оформить ипотеку в РОСБАНКЕ с помощью сайта

Взять ипотеку в РОСБАНКЕ можно онлайн через заполнение заявление на любой странице предлагаемых ипотечных продуктов. После изучения интересующих предложений и их расчета в кредитном калькуляторе пользователь может нажать кнопку «Подать заявку», подсвечиваемую при наведении мышки красным цветом.

Чтобы оформить ипотеку, в заявке указывается следующая информация:

- регион оформления ипотеки (Москва, Московская или Ленинградская области, остальные регионы);

- имя;

- фамилия;

- персональный email;

- выбираемый тип недвижимости;

- ответ на вопрос, откуда вы узнали о РОСБАНКЕ;

- номер телефона.

После заполнения данных требуется также проставить отметку о согласии на их обработку. Затем с кандидатом свяжется специалист РОСБАНКА и даст последующие консультации и рекомендации. То есть заполнение заявления-анкеты в интернете здесь пока не предусматривается.

Если же имеется регистрация на сайте Госуслуги, то с официального портала РОСБАНКА можно перейти в сервис для формирования полноценной онлайн-заявки на ипотеку с последующим ее согласованием в дистанционном формате (Дом Экспресс). Получателю предстоит осуществить вход через учетную запись в Госуслугах и пройти регистрацию. Срок принятия решения минимален.

Досрочное погашение ипотеки

Преждевременное погашение возможно в частичном или полном варианте. Если во втором случае подразумевается закрытие задолженности, то в первом обслуживание продолжается, но с переменой дальнейшего графика выплат. Поправки вносятся по желаемому и указанному в заявлении способу коррекции дальнейшего платежного процесса.

Какие правки разрешено внести по досрочному погашению ипотеки:

- снизить ежемесячный платеж, распределив вносимую сумму на все месяцы;

- сохранить прежнюю величину ежемесячной платы, урезав срок ипотеки в РОСБАНКЕ.

Описанные коррективы актуальны при аннуитетном способе погашения ипотеки.

Правила, по которым разрешено оплатить ипотеку в частичном формате:

- Осуществляется непосредственно в платежный день по графику либо в любой другой по желанию плательщика.

- Имеется потребность в заполнении заявления уведомительного характера о скором внесении средств — не позже 10 суток до платежного периода либо за 30 до любой даты.

- На дату проведения досрочного внесения средств, прописанную в заявлении, на счету должна находиться нужная сумма денег для покрытия + ежемесячный платеж (при внесении в платежную дату).

В течение пяти дней по окончании платежного периода РОСБАНК сформирует новый платежный график и отправит его на электронную почту либо на адрес получения корреспонденции. Также все вносимые изменения и размер ближайшего платежа разрешается посмотреть в клиентском кабинете на официальном сайте. Выгоду от подобной операции можно увидеть в специализированных калькуляторах.

Полное погашение также производится в любую выбранную дату. Для осуществления подобного аннулирования текущей ипотеки необходимо заранее запросить в РОСБАНКЕ расчет, поскольку у кандидата могут обнаружиться неуплаченные пени. Здесь также придется сформировать письменное или электронное уведомление в личном кабинете о своем намерении (в те же сроки).

После ликвидации долга следует заказать бумаги, подтверждающие факт снятия обременения с недвижимости.

Можно ли вернуть страховую часть кредита

Страховую часть кредита возможно вернуть в период охлаждения. Его продолжительность установлена правовыми актами в 14 дней. Эти условия поддерживаются страховой компанией. Чтобы получить возврат средств, клиенту необходимо своевременно обратиться к страховщику, расторгнуть договор покрытия рисков и подать заявление на возврат средств. Реализация процедуры возможна при условии, что на момент рассмотрения заявки не произошло страхового случая.

При досрочном погашении кредита следует обратиться в страховую компанию с целью проведения перерасчетов и выплаты суммы переплаты клиенту. Соответствующей формы заявление нужно подать в день оплаты задолженности в кредитно-финансовое учреждение. Однако, чаще всего, в договоре страховщика есть пометка о том, что полис теряет свою актуальность при выплате ипотеки, в результате чего становится невозможным требовать частичный возврат средств, отнесенных к категории страхового платежа.

Стоимость и порядок оплаты полиса.

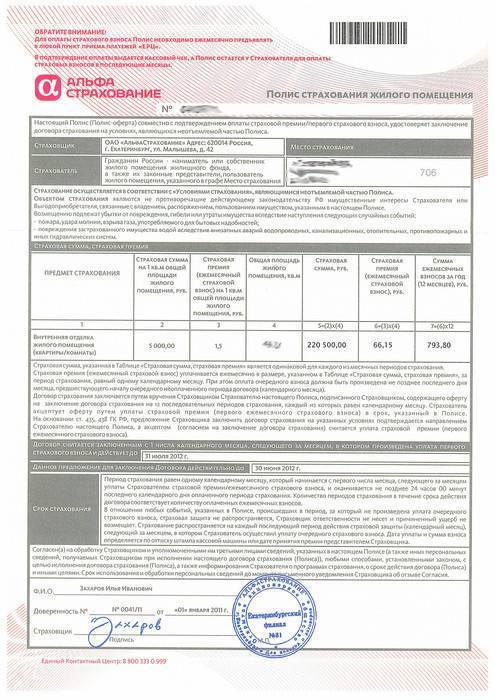

Цена полиса в каждом конкретном случае будет отличаться

При этом важно понимать, что параметры, используемые при расчете, не вправе изменить Росбанк. Страхование ипотеки осуществляет страховщик, поэтому на стоимость в первую очередь будет влиять применяемые им тарифы.

Последние устанавливаются индивидуально после анализа пакета документов, содержащих сведения о залоговой недвижимости и заемщике.

Величина минимального тарифа по каждому виду страхования составляет:

- при страховании имущества — 0,12%;

- при личном страховании — 0,125%;

- при титульном страховании — 0,21%.

Индивидуально применяемый процент тарифа рассчитывается от величины страховой суммы, а полученный результат образует годовую стоимость страховки.

При этом страховщик оставляет за собой право применения поправочных коэффициентов и индивидуальных условий страхования, которые могут скорректировать итоговую стоимость договора в сторону увеличения.

Стоит также отметить, что полная цена полиса варьируется в зависимости от следующих факторов:

- местоположение и стоимость залогового имущества;

- величина займа (остаток по кредиту);

- состояние имущества;

- состояние здоровья заемщика, его возраст и род деятельности;

- наличие (отсутствие) фактов ранее совершенных сделок с имуществом;

- иные факторы.

Светлана

Эксперт по недвижимости

Оплата стоимости страховки осуществляется, исходя из условий договора страхования. Как правило, заемщик обязан вносить плату раз в год. С аналогичной периодичностью заключается и сам договор. При этом обычно по условиям соглашения клиент может воспользоваться льготным периодом, отведенным для внесения страховой премии без прекращения действия договора. Продолжительность данного периода в среднем составляет 30 дней.

В случае досрочного исполнения обязательств по кредитному договору, заемщик вправе обратиться в страховую компанию с заявлением о перерасчете страховой премии.

Для оплаты последней клиентам доступны следующие способы:

- путем внесения средств, в кассу страховщика;

- посредством безналичного перевода средств на счет компании.

Для удобства клиентов при выборе комплексного страхования (всех рисков) Росбанк предлагает подписать договор страхования в момент совершения ипотечной сделки, а при необходимости пролонгации заемщику в последствие будет направлен счет.

Возможно будет интересно!

Главное об ипотеке в Росбанке.

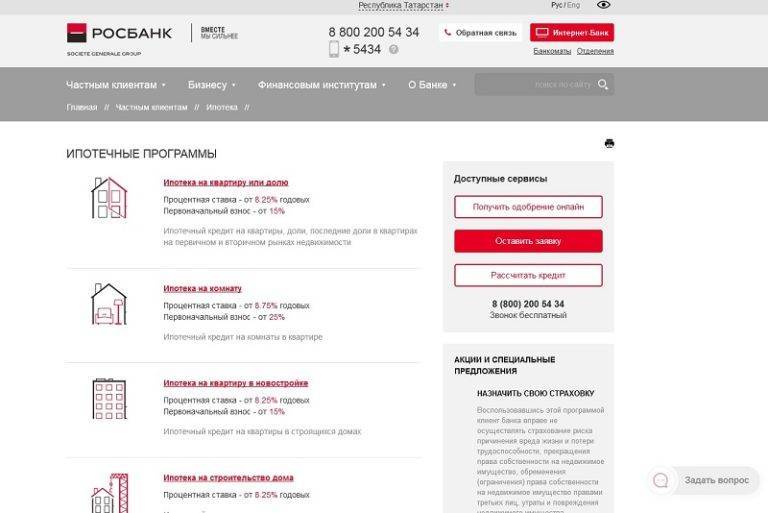

Ипотечные программы

В Росбанке их несколько. Каждая обладает своими особенностями. Условия кредитования значительно разнятся.

Льготная новостройка

Льготная программа с государственной поддержкой, которая реализуется на основании приказа президента РФ. Росбанк не просто присоединился к проекту, но и снизил процентную ставку на 1,5%.

Условия:

- процентная ставка начинается от 4,9%;

- необходим первоначальный взнос в размере 15% от общей суммы покупки;

- размер займа зависит от региона:

- для Москвы и области – от 600 тыс. до 12 млн руб.;

- для жителей других регионов России – от 300 тыс. до 3 млн руб.

Приобрести жилую площадь можно исключительно в новом доме у юридического лица. Вторичное жильё в этом случае не рассматривается. К заёмщику выдвигается только одно требование – он должен быть гражданином РФ.

Апартаменты

На рассмотрение идут апартаменты в новом доме и те, что относятся ко вторичному рынку. Не рассматривается жильё, расположенное в бывших гостиницах и отелях.

Базовые условия:

- процентная ставка – от 6,09% до 13,84%;

- первоначальный взнос обязателен, размер – 10% для зарплатных клиентов, для остальных 15%;

- сумма, которую предоставляет банк:

- для Москвы и МО – до 12 млн руб.;

- для жителей других регионов России – до 3 млн руб.

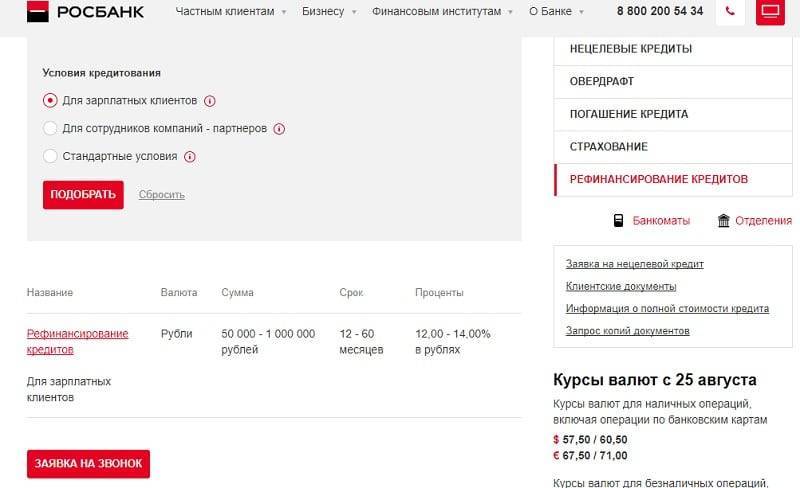

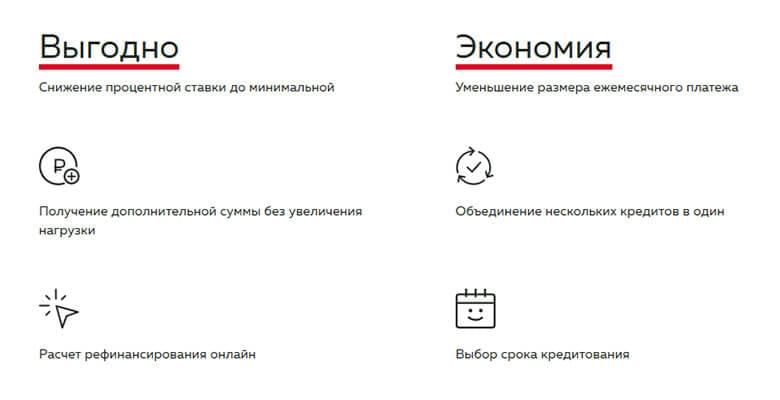

Рефинансирование ипотеки

Предоставляется возможность перевести ипотеку с любого банка в Росбанк. Условия:

- процентная ставка – от 5,89% до 13,64%;

- первоначальный взнос не требуется;

- сумма кредита – 80% от рыночной стоимости недвижимости или меньше.

Семейная ипотека

В программе задействованы средства из государственного бюджета. Претендовать на получение денег по этому проекту могут только семьи, у которых в период с 01.01.2018 г. по 31.12.2022 г. появился второй или последующий ребёнок.

Условия:

- ставка – от 3,2% для зарплатных клиентов, от 3,5% для остальных заёмщиков;

- первоначальный взнос – не менее 15% от стоимости недвижимости;

- предоставляемая сумма такая же, как у льготной новостройки;

- у всех членов семьи должно быть российское гражданство.

Ипотека на покупку квартиры

Стандартная ипотечная программа. Условия:

- процентная ставка – от 6,09% до 13,64%;

- первоначальный взнос – 10% для зарплатных клиентов, для остальных от 15%;

- сумма займа разнится:

- для столицы и МО – от 600 тыс. до 12 млн руб.;

- для жителей других регионов России – от 300 тыс. до 3 млн руб.;

- ограничений по метражу квартиры нет.

Новостройка

Проект, который направлен исключительно на первичный рынок недвижимости. Условия программы:

- ставка – от 6,09% до 13,64%;

- первый взнос – 10% для зарплатных клиентов, для остальных от 15%;

- сумма займа варьируется:

- для столицы и МО – не более 12 млн руб.;

- для жителей других регионов России – не больше 3 млн руб.

Готовый дом

Отдельная программа, по которой можно взять заём на частный дом или таунхаус. Условия:

- Процентная ставка – от 7,59% до 15,34%.

- Сумма займа:

- для столицы и МО – до 20 млн руб.;

- для жителей других регионов России – до 10 млн руб.

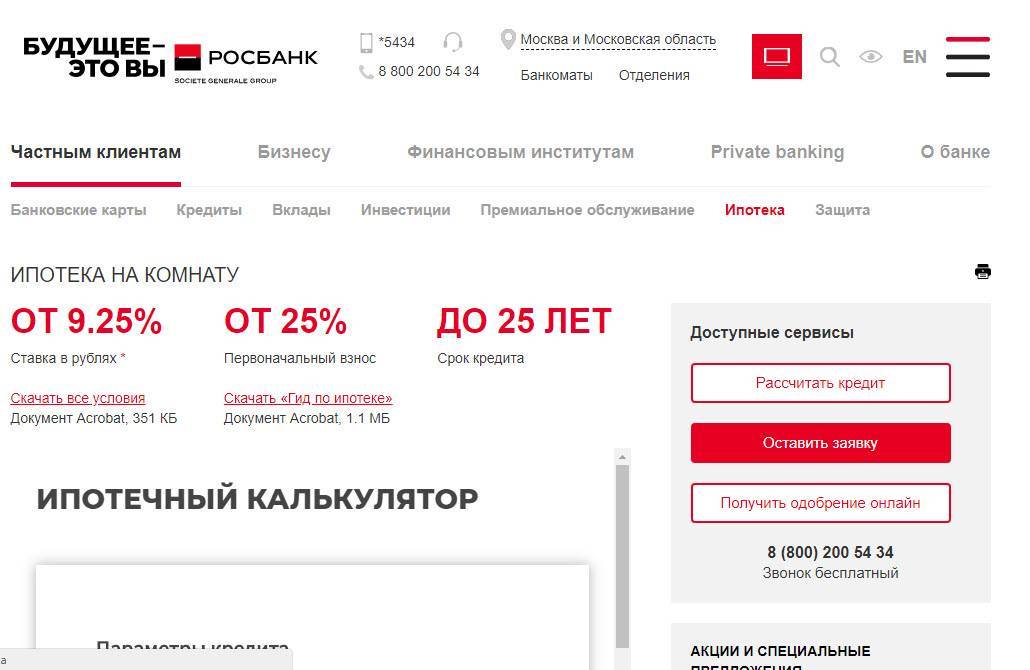

Ипотека на комнату

Росбанк – один из немногих банков, который предлагает подобный проект. Условия по программе:

- ставка – от 6,59% до 14,64%;

- первоначальный взнос – не меньше 25%;

- сумма, на которую можно рассчитывать:

- для Москвы и МО – до 12 млн руб.;

- для жителей других регионов России – до 3 млн руб.

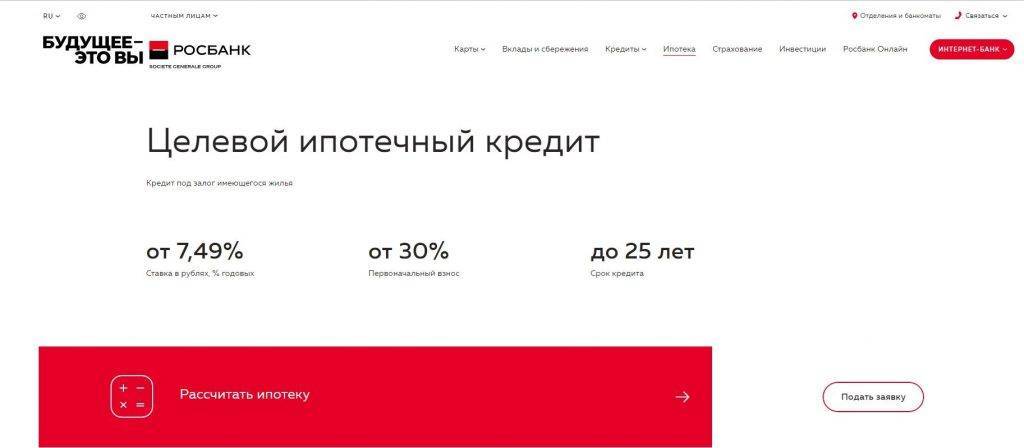

Целевой ипотечный кредит

Это кредит под залог уже имеющегося жилья. Условия кредитования:

- ставка – от 6,59% до 13,84%;

- первоначальный взнос – не меньше 35%;

- размер кредита:

- минимальная сумма – 600 тыс. руб. для столицы и МО, 300 тыс. руб. для других регионов;

- максимальный размер займа во всех регионах – 10 млн руб.

До подтверждения целевого назначения процентная ставка увеличивается на 2%.

Машиноместо / гараж

Это сопутствующая покупка. Приобрести гараж без недвижимости по данной программе нельзя. Условия:

- ставка – от 6,59% до 13,84%;

- первоначальный взнос – не менее 25% от стоимости гаража или места;

- минимальная сумма – 300 тыс. руб.;

- максимальная – 3 млн руб. для Москвы и МО, 1 млн руб. для других регионов.

Улучшение жилищных условий

Воспользоваться программой может тот, кто уже является собственником жилой недвижимости и хочет «расшириться». Для проекта предусмотрены условия:

- процентная ставка – от 9,59% до 16,34%;

- первоначальный взнос равен 50%;

- сумма займа:

- минимальная – 600 тыс. руб. для столицы и МО, 300 тыс. руб. для других регионов;

- максимальный размер займа во всех регионах – 10 млн руб.

Как сэкономить на страховании ипотеки

Не оформляйте полис в Банке

Страхования ипотеки в Банке – удобно. Но чаще всего, стоимость полиса оформленного в Банке превышает стоимость аналога, оформленного в иной аккредитованной страховой компании, вплоть до 50%!

Оформите заем на женщину

Тарифная ставка на страхования жизни для женского пола, приблизительно на 30% ниже, чем для мужского. Это позволит существенно сэкономить.

Смените страховую компанию и получите скидку

Клиент вправе самостоятельно выбирать страховщика. Мы поможем получить наиболее выгодное предложение от аккредитованной страховой компании и дополнительную скидку до 20% за переход.

Скидка при продлении страхования ипотеки

Просите скидку при продлении страхового полиса. Наша компания лояльна к постоянным клиентам и уже со 2-го года страхования мы предоставляем скидку до 10%!

Страхование

По желанию оформляют страховку:

- на жизнь;

- при потере трудоспособности навсегда;

- при утрате прав владения на покупаемое жилье.

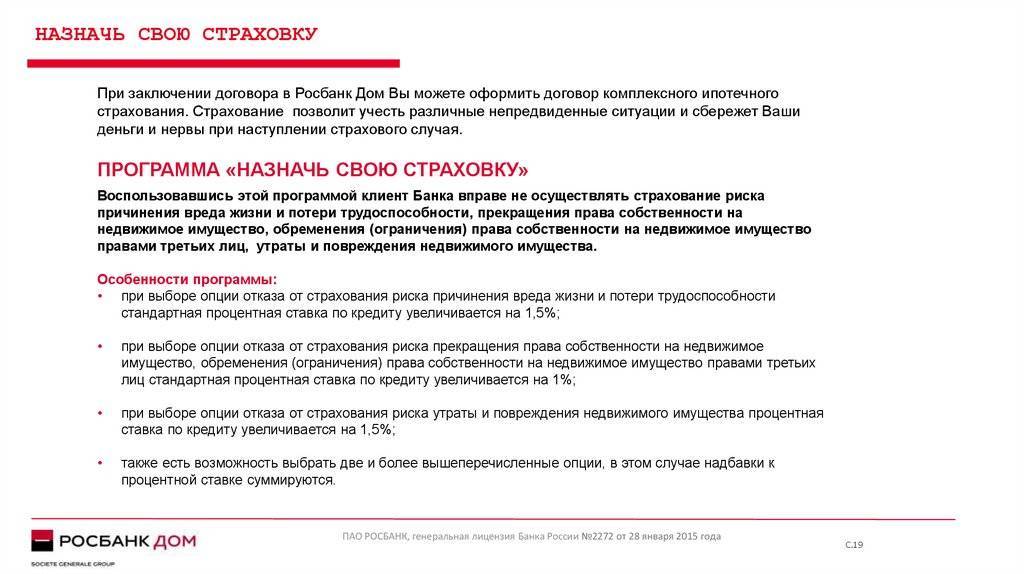

Также существует продукт «Назначь свою страховку». Заемщик может отказаться от страховки следующих рисков при условии увеличения ставки по ипотеке:

- Отказ от рисков причинения вреда жизни и потери трудоспособности. Процент выше на 1,5% базовой ставки.

- Отказ от рисков прекращения прав владения на жилой объект, а также обременения права владения правами третьих лиц. Процент выше базовой ставки на 1%.

- Отказ от рисков утраты и повреждений жилья. Процентная ставка выше на 1 %.

Если заёмщиком не исполняются его обязательства по заключенной страховке согласно ипотечному договору, то ставка, согласно параметрам ипотечного продукта, увеличивается в соответствии с параметрами «Назначь свою страховку». Отсчет новых условий начинается с первого числа второго месяца оплаты ипотеки, идущего за месяцем, в котором банком получены сведения о неисполнении обязательств по договору. Увеличенная ставка применяется сроком до первого числа второго месяца оплаты ипотеки, идущего за месяцем, в котором банк получил сведения об исполненных заёмщиком обязательствах по оплате страховки в соответствии с ипотечным договором.

Продукт «Платеж 1 раз в 14 дней» предусматривает, что если Заемщиком не исполнены его обязательства по страховому договору согласно условиям кредитования, то ставка, прописанная в ипотечном договоре, становится больше согласно вышеназванному продукту.

Отсчет о неисполнении обязательств начинается с первого числа четвертого месяца, идущего за месяцем, в котором банковским учреждением или новым банковским учреждением получены сведения о неисполнении Заемщиком обязательств по договору.

Процесс подписания ипотечного договора

Ответ от банка по заявке поступает в течение нескольких дней. Воспользоваться одобренной заявкой можно на протяжении трех месяцев. При подписании документации рекомендуется воспользоваться такими советами:

- Попросите заранее предоставить ипотечный договор.

- Необходимо внимательно изучить условия сотрудничества: размер процентной ставки, сумму ежемесячного платежа и т.д.

- Внимательно прочитайте все сноски, которые написаны мелким шрифтом.

- Особого внимания заслуживает график внесения платежей. Рекомендуется заранее оценить свои материальные возможности.

После получения одобрительного решения клиенту предстоит подписать договор. На все возникшие у заемщика вопросы может ответить сотрудник банка. Подписание договора станет завершающим этапом оформления ипотеки.

Выводы

При оформлении ипотеки в Росбанке процедура страхования является обязательной. Она ориентирована на покрытие страховой защиты объекта залога, который также является предметом кредитного приобретения. Без покупки полиса не получится оформить ипотеку, поскольку такое требование входит в перечень условий, которые должны быть выполнены для получения услуг. Страховка жизни и здоровья заемщика может быть оформлена в добровольном порядке, однако ее наличие может оказать решающее значение при принятии банком решения об актуальности кредитного сотрудничества с заявителем.