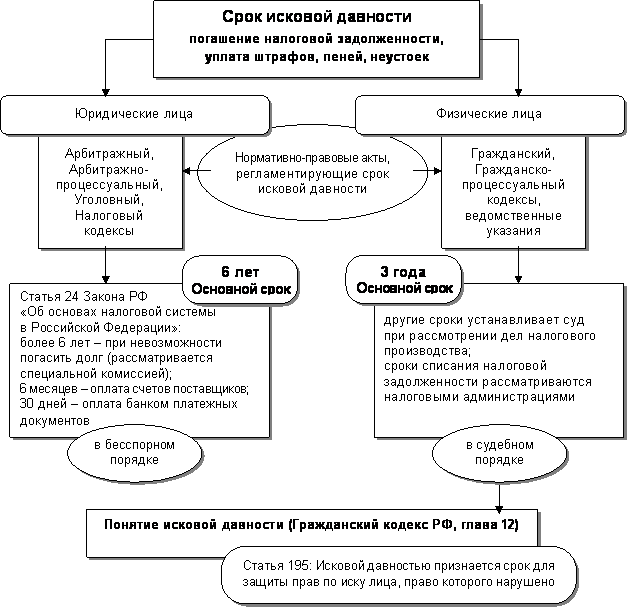

Разновидности сроков давности

Однако сроки давности для таких действий предусматриваются разные. Выглядит это так:

- Исковая давность — взыскание задолженности по неуплаченным налогам через суд. Подаются такие иски в период от 6-ти месяцев до 2-х лет с момента извещения должника о выявленном правонарушении.

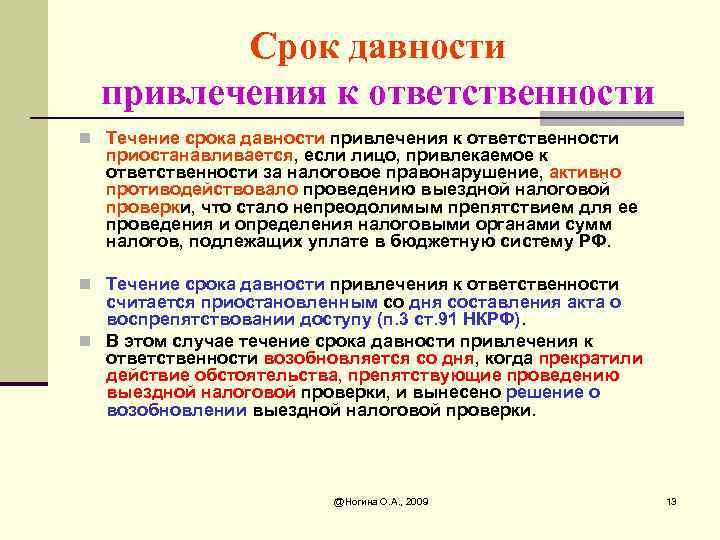

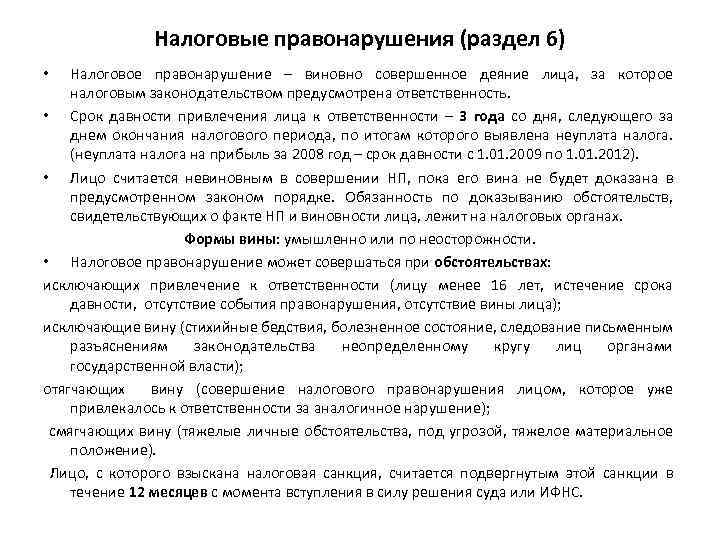

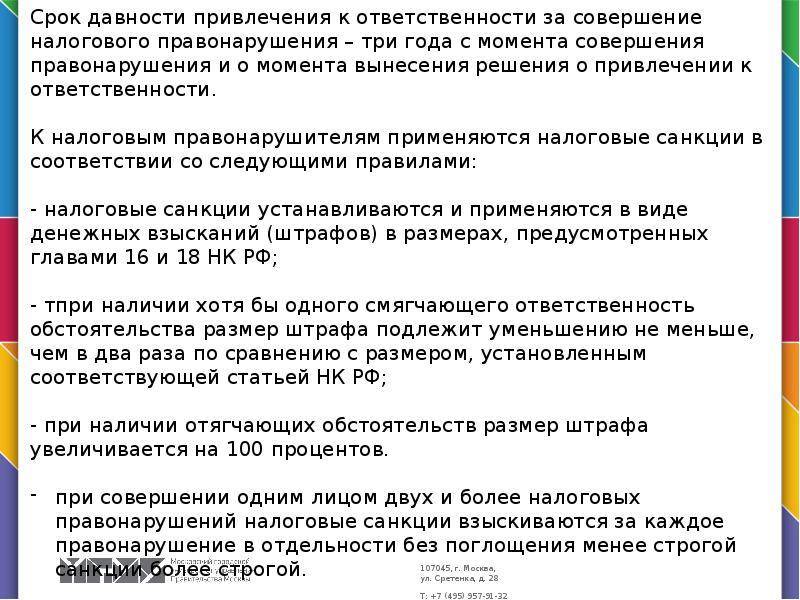

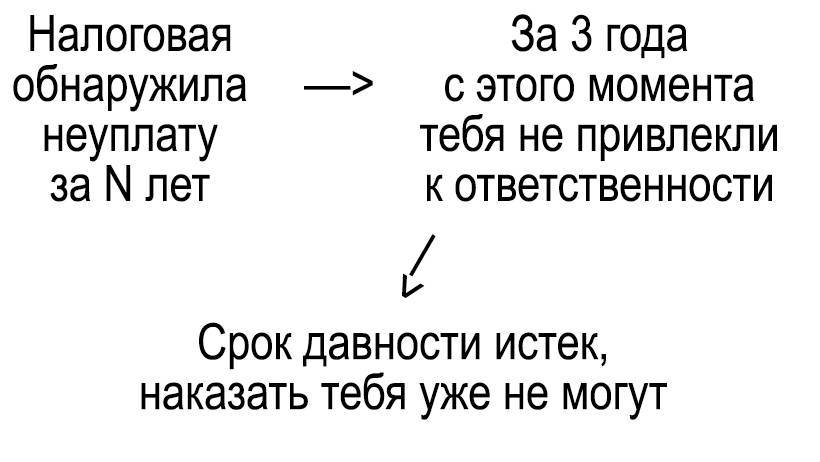

- Привлечение к ответственности — назначение наказания за налоговые преступления. Максимальный срок для привлечения к ответственности ограничен 3-мя годами. По истечении этого периода времени, нарушитель уже не подлежит наказанию.

Оба срока давности действуют независимо друг от друга. Например, если судебное разбирательство длится больше 2-х лет, суд не может вынести решения относительно принудительного взыскания долгов. Зато сможет привлечь должника к ответственности за совершённое правонарушение. Несмотря на то что взыскать задолженность на основании судебного решения не получится, долг по налогам продолжает числиться за нарушителем. Списать его можно лишь в том случае, если задолженность признаётся безнадежной к взысканию.

Важно! Общее обязательство по уплате налогов не имеет ограничений по периодам давности!

Сроки давности для физического лица

Здесь многое зависит от суммы задолженности и вида налога. В частности, если речь идёт о предъявлении претензии по неуплате налогов физлицу, сделать это можно в течение полугода со дня истечения сроков внесения таких платежей. Если за 3 года с момента образования налоговой задолженности, сумма неуплаченных налогов превосходит 3 000 рублей, ФНС вправе направить исковое требование в суд о принудительном взыскании долга. Делается это в течение полугодового интервала времени, с момента возникновения такого права.

Однако здесь есть ряд нюансов. Например:

- Земельный и имущественный налоги могут взыскиваться только за последние 3 года. В частности, если ФНС выходит в суд с требованием погасить имеющуюся задолженность, налоги взыскиваются только за период 2016-2018 гг.

- Автотранспортный налог также взыскивается только за последние три года. Однако здесь есть исключение, для автотранспорта, задействованного для выполнения сезонных работ, например, снегоуборочная техника. В таких ситуациях допускается частичное освобождение от уплаты налогов.

На заметку! Закон допускает возможность восстановления истекшего срока исковой давности. Поэтому в ряде случаев, суд может взыскать налоговую задолженность, даже если разбирательства по этому вопросу займут больше 3-х лет.

Взыскание налогов ФНС

Какие сроки исковой давности применимы к взысканию налогов с юридического лица

В общих чертах здесь также действует срок налоговой давности в 3 года. Однако отличается юридическая сторона процедуры взыскания задолженности.

Выглядит это так:

- Через 2 месяца после установленного срока уплаты налога, организация получает уведомление о списании денежных средств.

- Если 2-месячный срок предъявления претензии упущен, через полгода следует обращение в суд.

- Если финансовые возможности организации не позволяют рассчитаться с долгами, через год после истечения требований об уплате, ФНС вправе принудительно взыскать всю сумму за счёт имущества должника.

Нужно уточнить, что взыскание налоговой задолженности с юридических лиц возможно в досудебном или судебном порядке. При этом если организация прекратила своё существование, это не является законным основанием для освобождения от налоговых обязательств.

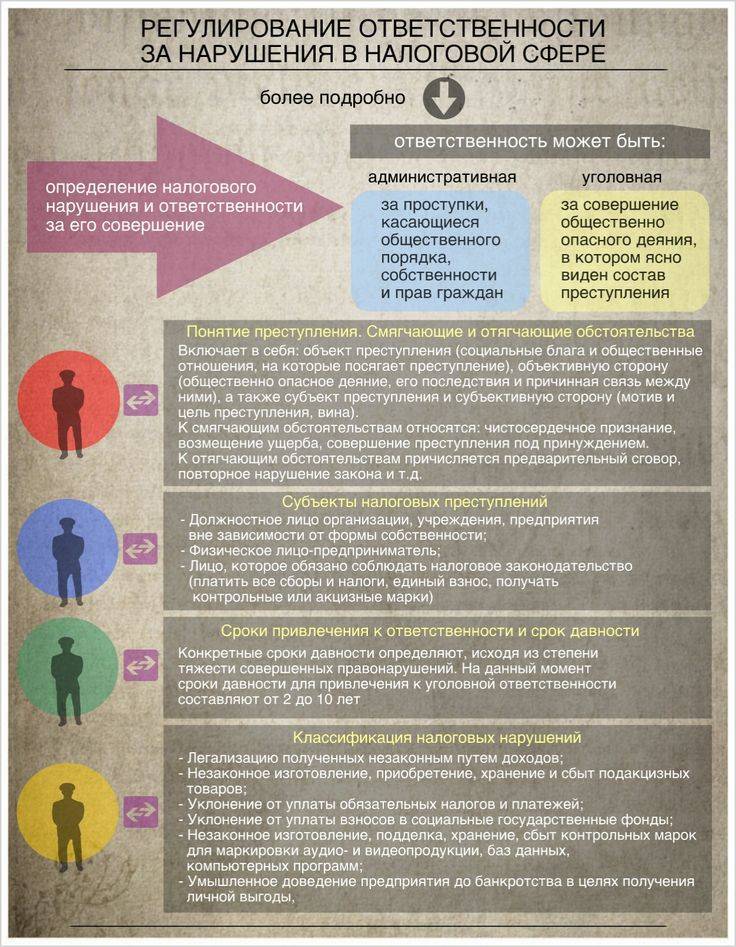

Какое наказание может постигнуть неплательщика

Если налоговый инспектор выявил факт уклонения от налогов, то к уклонисту применяются санкции. Их действие распространяется на всех налогоплательщиков, в том числе не являющихся резидентами РФ.

Размер и вид санкций напрямую зависят от двух факторов:

- Кто уклоняется от уплаты налогов. Это может быть частное лицо, индивидуальный предприниматель или какая-либо организация, например, коммерческая, общественная или даже религиозная.

- Размер ущерба, причиненного государству.

Неуплата налогов может быть наказана в соответствии с нормами, предусмотренными уголовным, административным и налоговым кодексами.

НК предусматривает в виде наказания за неуплату налогов штраф:

- 5% от суммы налога, но не меньше тысячи рублей, при отсутствии своевременной подачи декларации.

- 20% от суммы, при условии неверного расчета последнего.

- 40% от суммы, при условии умышленного введения в заблуждение представителей налоговой службы. Если подобное происходит не в первый раз, то размер штрафа увеличивается в 2.5 раза.

КоАП предусмотрены только штрафные санкции за несвоевременную подачу декларации. Сумма штрафа минимальна. Она варьируется в пределах от 300 до 500 рублей.

Уголовная ответственность за неуплату налогов является наиболее суровой. Преступления подобного типа в Уголовном кодексе рассмотрены двумя статьями – 198 и 199. Статья 198 УК РФ гласит о том, что к уголовной ответственности может быть привлечено физическое лицо, уклоняющееся от уплаты налогов.

Согласно данному законодательному акту к частному лицу могут применятся следующие меры наказания:

- штраф суммой до 300 000 рублей или лишение свободы сроком до 1 года, при условии причинения государству убытков в крупном размере;

- штраф до полумиллиона рублей или лишение свободы сроком до 3 лет, если ущерб особо крупный.

Статья 199 УК РФ гласит о наказании для юридических лиц. Также, как и с частными лицами, здесь имеет значение размер ущерба. Сумма штрафов для юридических и физических лиц одинакова. Также должностное лицо, совершившее преступление, может получить реальный срок лишения свободы. Если речь идет о крупном ущербе, то максимально возможный срок лишения свободы 2 года, если особо крупный, то три. Кроме того, налоговые преступления в УК РФ караются запретом на занятие определенной должности в течение нескольких лет.

Говоря о возможных видах наказания для организаций за неуплату налогов, нужно учитывать положения ч 2 ст 199 УК РФ. Там сказано, что лицо, совершившее подобное преступление впервые, освобождается от ответственности, если налоги, а также штрафы и пени будут оплачены без промедления, сразу же после получения оповещения от налогового инспектора.

Какой срок давности по налогам?

Правильно вести речь о сроке давности взыскания налога

Поскольку важно то, на протяжении какого периода с налогоплательщика имеют право потребовать неуплаченную сумму сбора

- физлица;

- организации (юрлица) и ИП.

Для физических (частных) лиц

Срок исковой давности по налогам для физических лиц предусмотрен ст. 48 НК РФ. Изучив действующие нормы российского законодательства, можно сделать вывод, что задолженность в области налогообложения бессрочна. При этом этот отрезок времени по отчислениям в бюджет имеет определенные пределы. Но это относится не ко всем взимаемым платежам, а только к следующим сборам:

- на имущество физлиц;

- на транспорт.

НК РФ определяет возможность списания долга по транспортному сбору в ситуации, если инспекция за 3 года не получила с налогоплательщика необходимый размер суммы.

Нетрудно понять, что сумма долга, требующая погашения, значительно вырастет.

Освобождение от ответственности за экономические преступления

Законодатель позволяет избежать сурового наказания за экономические злодеяния при соблюдении условий:

- преступление учинили из предусмотренного в статье 76.1 УК перечня;

- совершено впервые;

- причиненный ущерб возмещен в полном объеме;

- перечислена в государственную казну пятикратная сумма полученного незаконного дохода.

Возместив причиненный ущерб, можно рассчитывать на смягчение наказания

В качестве смягчающего наказание обстоятельства учитывается частичное возмещение ущерба перед началом судебного процесса.

Обратите внимание! Не могут рассчитывать на освобождение от уголовной ответственности лица, совершившие экономическое жульничество небольшой или средней тяжести, если не выполнили условия статьи 76.1. Экономические преступления наносят материальный ущерб гражданам, организациям, государственному бюджету

Иногда виновные становятся жертвами обстоятельств, а отвечать приходится по всей суровости закона. Последние законодательные инициативы направлены на поддержку бизнеса и либерализацию наказаний для предпринимателей. Введение лояльных статей упрощает способы освобождения от уголовной ответственности. Достаточно выполнить прописанные условия. Что касается пропуска установленных сроков давности для инициирования уголовного процесса, то практика насчитывает единичные случаи. Государство не прощает нанесенный ущерб и строго карает нечистых на руку дельцов

Экономические преступления наносят материальный ущерб гражданам, организациям, государственному бюджету. Иногда виновные становятся жертвами обстоятельств, а отвечать приходится по всей суровости закона. Последние законодательные инициативы направлены на поддержку бизнеса и либерализацию наказаний для предпринимателей. Введение лояльных статей упрощает способы освобождения от уголовной ответственности. Достаточно выполнить прописанные условия. Что касается пропуска установленных сроков давности для инициирования уголовного процесса, то практика насчитывает единичные случаи. Государство не прощает нанесенный ущерб и строго карает нечистых на руку дельцов.

Какие преступления можно считать экономическими и налоговыми?

Поскольку подобные преступления наносят вред государству, они считаются одними из самых опасных. Фактически виновное лицо посягает на финансовую неприкосновенность страны для последующего удовлетворения своих корыстных побуждений.

Усугубляет ситуацию то, что для достижения цели гражданин использует различные финансовые инструменты, собственные полномочия по должности.

Отличительными чертами таких преступлений являются:

- наличие корыстного умысла у виновного лица;

- большой размер причиненного ущерба.

Наказание за такие действия тоже очень строгое, но мера зависит от степени тяжести совершенного деяния. Обязательно учитывается род деятельности лица, совершившего преступление.

К злостным правонарушениям относятся и действия, связанные с уклонением от финансовых обязательства, например, от уплаты налогов. Усугубляет ситуацию умысел, который имелся у нарушителя. Фигурантами подобных дел нередко становятся чиновники, должностные лица.

Ответственность ИП

Индивидуальные предприниматели обязаны сами рассчитывать размеры необходимых выплат в пользу государства. Чаще всего налоговые преступления, в качестве фигурантов в которых выступают ИП, связаны с занижением налоговой базы.

В подобном случае нарушитель может быть оштрафован:

- на сумму от 2 до 5 МРОТ;

- на сумму от 4 до 10 МРОТ, при условии повторного уклонения.

Если ИП уличен в применении мошеннической схемы, то размер назначаемого штрафа может быть равен 20-40% от суммы налога. Если налоговая декларация была заполнена верно, но подана несвоевременно, то ИП также наказывается штрафом:

- если период просрочки меньше полугода, то его размер равен 5% за каждый месяц просрочки;

- если просрочка больше 6 месяцев, то сумма штрафа возрастает до 10% за каждые 30 дней. Так же может быть назначен штраф в сумме 30% от общей суммы долга перед налоговым органом.

ИП может быть привлечен и к уголовной ответственности. Подобное возможно, если размер ущерба от неуплаты налогов больше 200 МРОТ.

Что говорит закон?

Под исковой давностью подразумевается временной период, предоставляемый лицу, права которого были нарушены. В чем же ее суть? А суть в том, что по истечении этого времени истцу вполне могут отказать в восстановлении прав. Более того, основанием для судебного отказа будет именно пропуск указанных сроков.

По сути, в НК РФ понятие «исковая давность» отсутствует. Это касается процессуального права. Вместе с тем, законодательством предусматриваются особые сроки, при пропуске которых можно отказать фискальным органам во взыскании задолженности в судебном порядке.  Взыскание задолженности по налогам должно производиться в определенный промежуток времени

Взыскание задолженности по налогам должно производиться в определенный промежуток времени

Как исчисляется срок давности по налогам для юридических лиц

Каждая юридическая организация обязана платить налог в бюджетную систему в соответствии с законодательством РФ. Если организация не платит налог по каким-либо причинам, то налоговая служба может подать в суд за несоблюдение законодательства. Но организации не всегда оплачивают всю сумму задолженности, следовательно, остается не оплаченная сумма за должником.

У многих организаций возникает вопрос: есть ли срок давности по налогам в бюджет?

Срок давности по налогам для индивидуальных предпринимателей (ИП) законодательством не установлен и списывается в случаях:

- если индивидуальный предприниматель признан банкротом;

- если индивидуальный предприниматель умер.

В положении НК РФ не указывается конкретная норма, которая определяет тот или иной срок давности. Для определения срока давности, нужно исходить из трех сроков:

- период, в течение которого налоговая служба может направить уведомление налогоплательщику об отсутствии оплаты (недостаточной оплаты) налога в бюджет;

- период, в течение которого налогоплательщик может добровольно оплатить (доплатить) сумму налога в бюджет, которая не была оплачена в предусмотренный законодательством срок;

- период, в течение которого налоговая служба имеет право обратиться в суд за взысканием с налогоплательщика всей неоплаченной суммы налога в бюджет.

Получите 267 видеоуроков по 1С бесплатно:

Исчисление срока давности

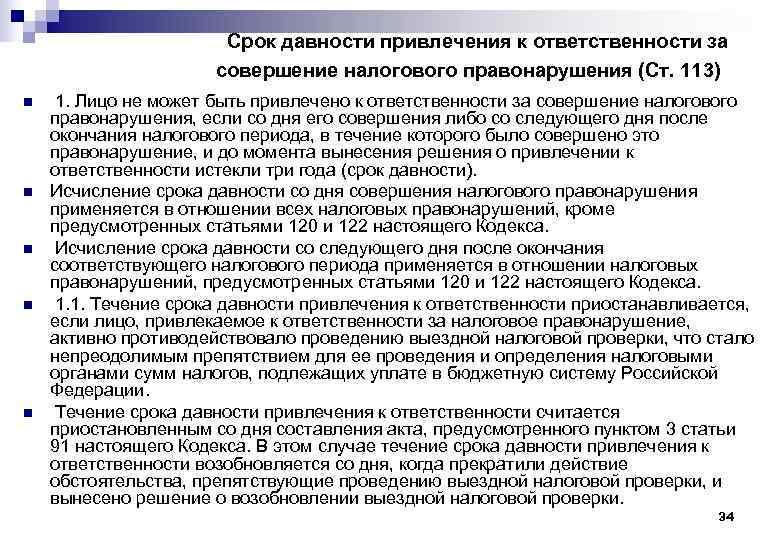

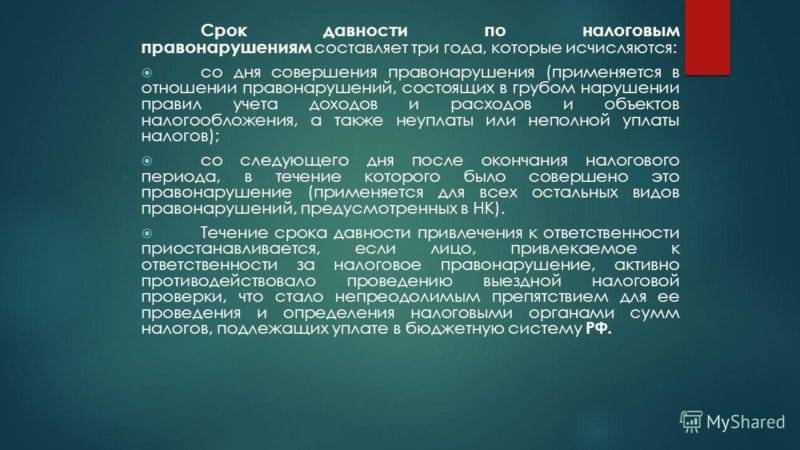

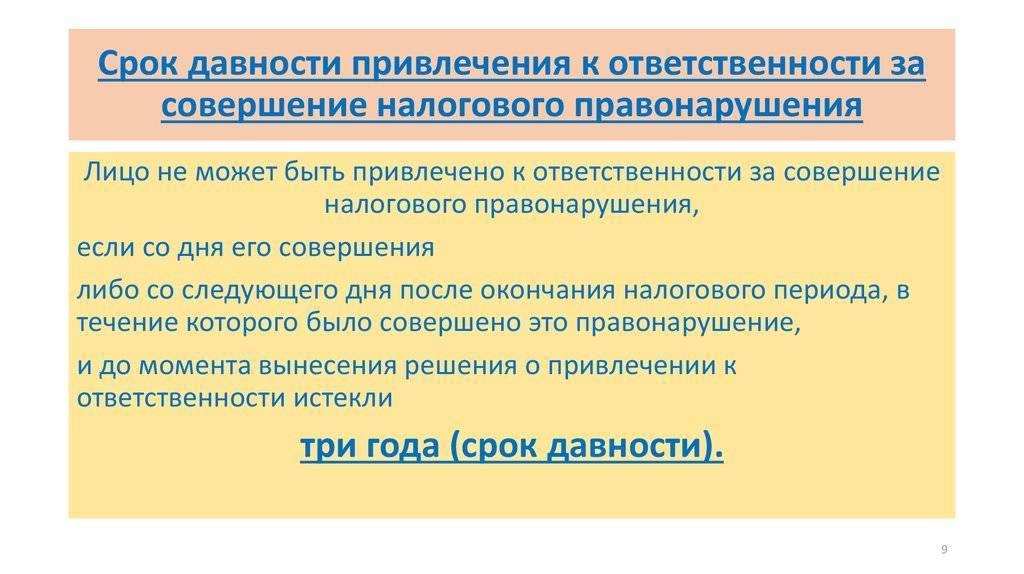

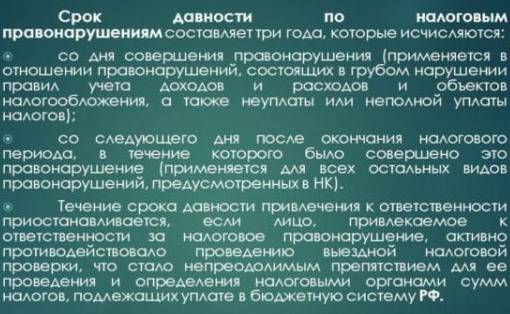

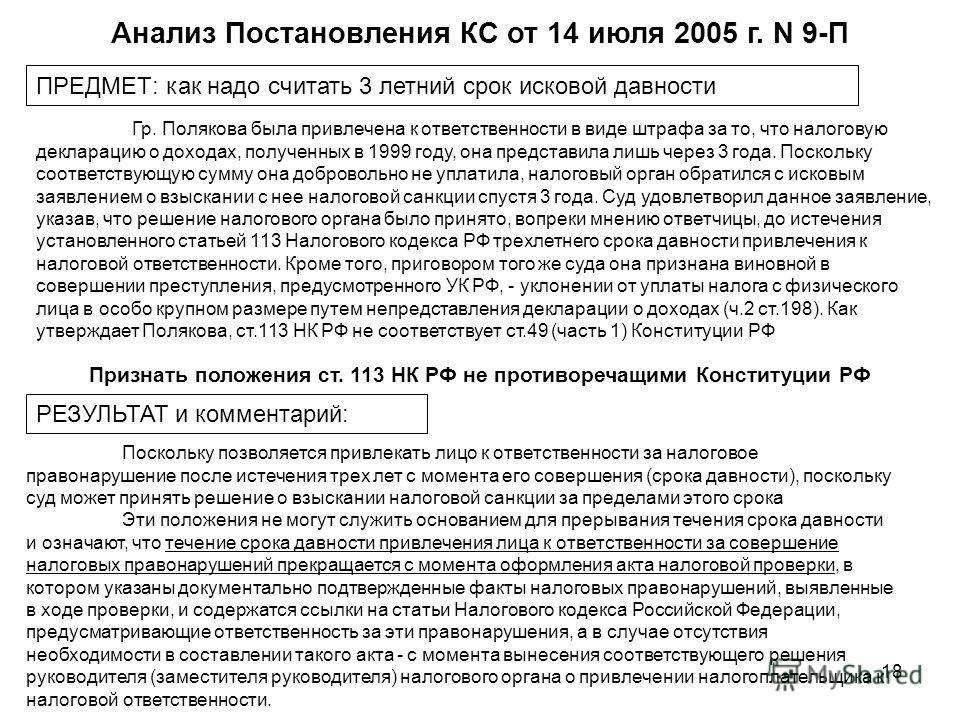

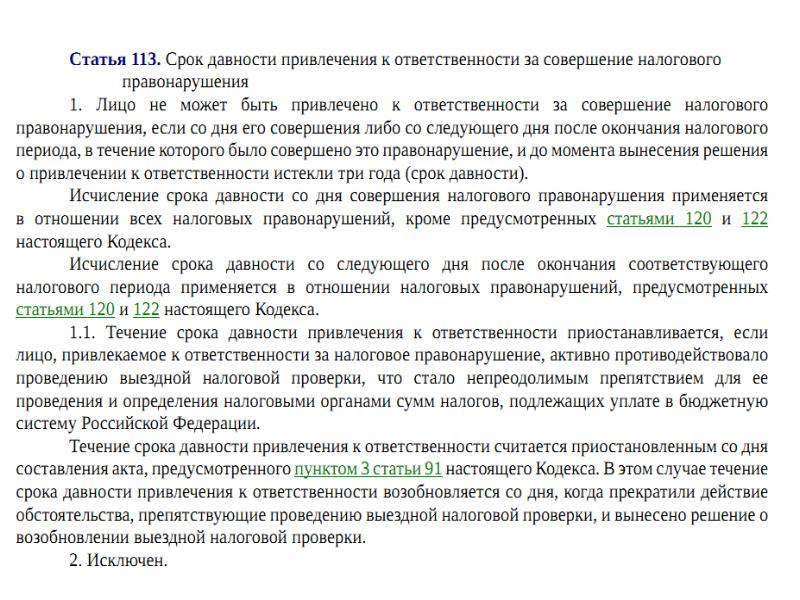

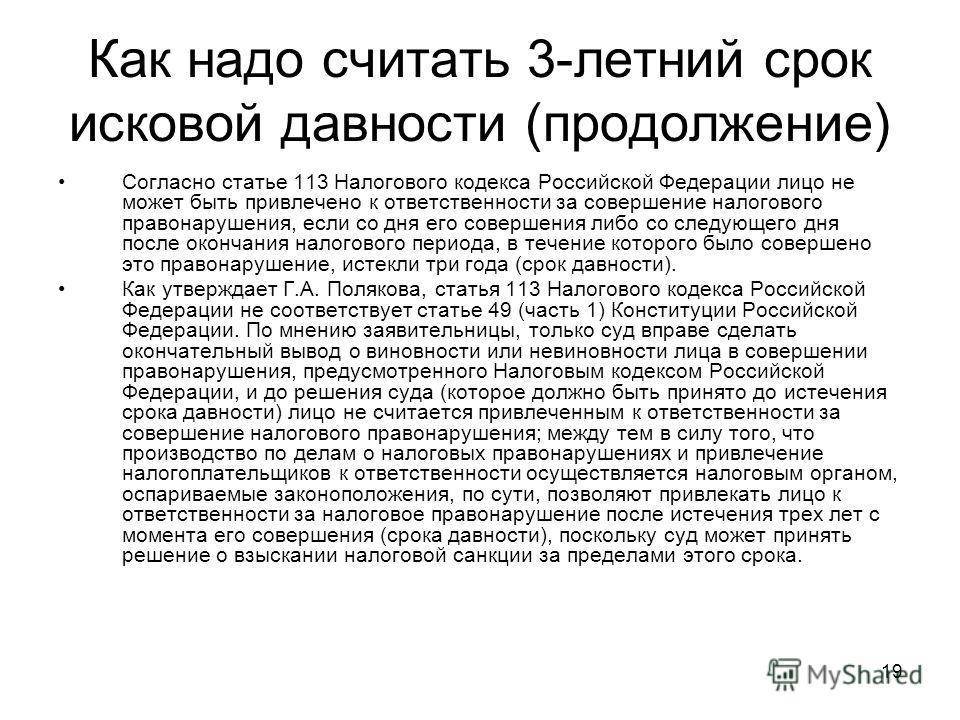

Правила, регламентирующие порядок исчисления, изложены в ч.1 ст. 113 НК.

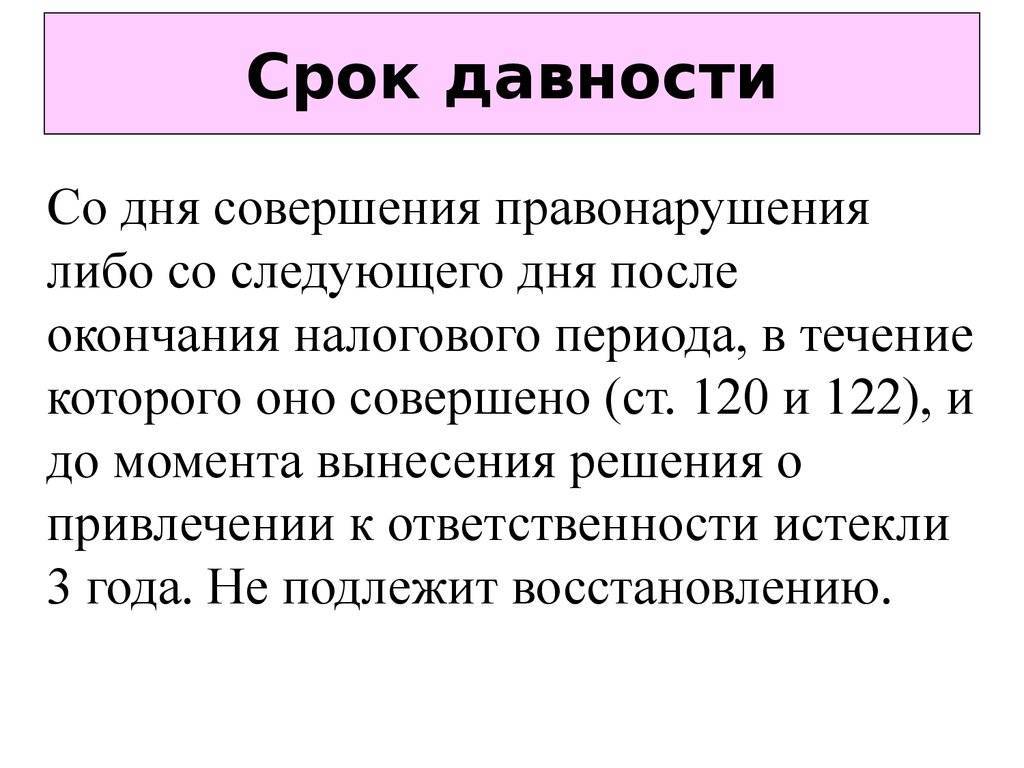

Чтобы осуществить верный расчет сроков, нужно верно определить момент начала их течения. Законом устанавливается общее правило, согласно которому моментом начала выступает дата, когда имело место совершение налогового правонарушения.

Такой выбор объясняется особенностями правоотношений в ходе налоговых проверок. Примером выступает непредставление запрошенных в ходе контрольных мероприятий документов. Срок начинает исчисляться с первого дня после истечения периода на передачу бумаг.

Из базового правила существуют следующие исключения:

- ст. 120 НК, предусматривающая меры ответственности в результате грубого нарушения действующих норм по вопросам учета расходов и доходов, а также объектов налогообложения;

- ст. 122 НК, устанавливающая наказание за невнесение обязательного платежа в бюджет в полном объеме или частично.

В указанных случаях применяются иные правила начала течения срока давности привлечения. Он исчисляется с первого дня, следующего за окончившимся налоговым периодом, к которому относится невнесенный платеж или нарушение в сфере учета.

На первый взгляд, такой порядок ничем не отличается от общих норм. Однако есть существенная разница. Ошибка, недоплата или неуплата может иметь место в рамках отчетного периода. В качестве таковых признаются временные отрезки, по истечению которых налогоплательщик подает промежуточные данные о том или ином обязательном платеже. Как правило, он не совпадает с налоговым периодом.

Однако налоговый период по нему соответствует календарному году. Если ошибка и недоплата произошли в первом квартале, то срок давности по этим нарушениям начнет исчисляться с первого дня следующего года.

Отсутствие в законе указаний на момент обнаружения нарушения как на основание начинать исчисление срока давности говорит о том, что действующие налоговые нормы не предусматривают их длящийся характер.

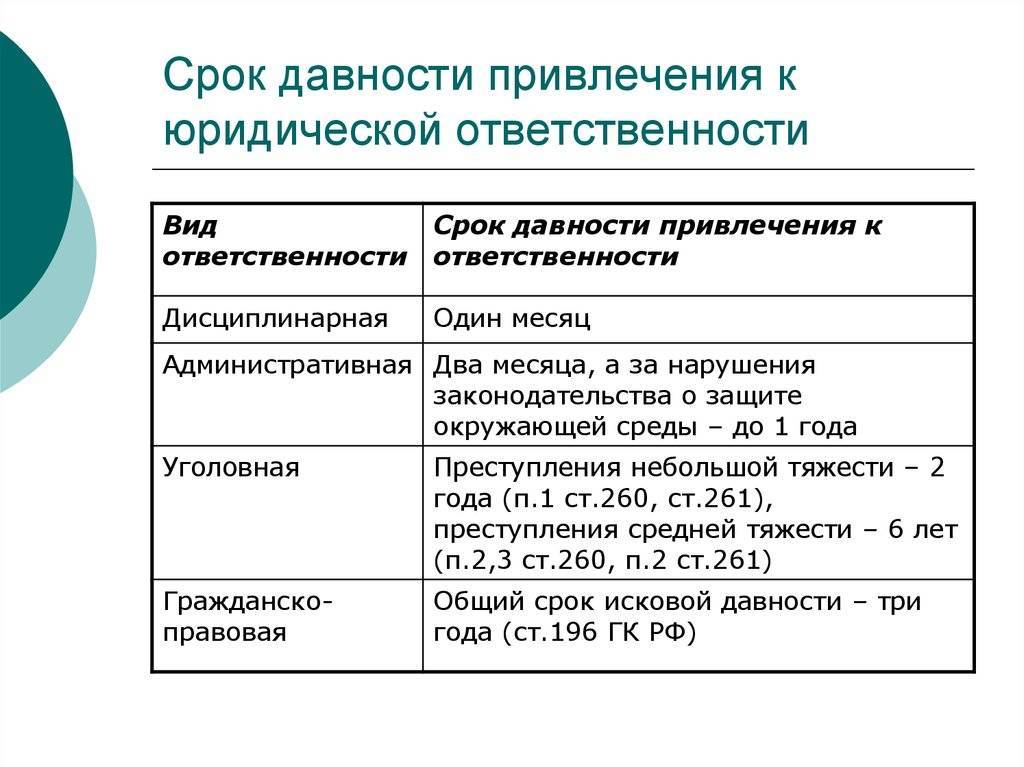

Как устанавливается срок давности по эконом. преступлениям?

В уголовном праве, как и в других юридических отраслях, есть условие, согласно которому субъект, совершивший преступление, может быть привлечен к ответственности лишь в течение определенного срока. По его завершении гражданина уже не смогут наказать за незаконные действия.

Период, которым будет исчисляться срок давности, начинает действовать с момента совершения злодеяния. Общий срок зависит от тяжести совершенного нарушения. Наличие такого срока побуждает расследовать преступления как можно быстрее и качественнее.

Мнение эксперта

В статье 78 УК РФ указано, что исковая давность по делу зависит от размера ущерба, причиненного пострадавшему лицу, государству. Сегодня действуют такие сроки:

- 2 года – преступления небольшой степени тяжести;

- 6 лет – деяния средней тяжести;

- 10 лет – для тяжких преступлений;

- 15 лет – для особо тяжких преступлений.

Установленные сроки указывают на то, что на протяжении данного периода следствие должно собрать все необходимые доказательства, привлечь свидетелей и передать дело в суд.

Период исковой давности может быть временно остановлен. Это возможно, когда преступник скрывается от следственных органов или от суда. Восстановить период может лишь явка повинной или задержание обвиняемого.

Что такое срок исковой давности по налогам

Налоги — это обязательные, так называемые индивидуально-безвозмездные денежные платежи, которые взимают с организаций, физических лиц, а также ИП, чтобы обеспечить деятельность государства и(или) муниципальных образований. Задолженность образуется при несоблюдении сроков их уплаты, которые устанавливаются по каждому платежу в соответствующих главах части 2 НК. Их изменение происходит в порядке, описанном в гл. 9 НК . При нарушении установленных периодов уплачивается пеня ( ст. 75 НК ).

Когда сумму платежа рассчитывает ИФНС (например, это земельный или транспортный платежи), его оплата обязательна после получения соответствующего уведомления (в течение месяца со дня его получения). Большая длительность предусматривается в самом уведомлении.

Исковая давность, предусмотренная гл. 12 ГК , в налоговой сфере не применяется.

Обязательства контролеров КИК

Участники иностранных компаний, подпадающие под определенные критерии, установленные законодательством, обязаны уведомлять налоговые службы об этом факте в течение трех месяцев после начала участия. Это может быть учреждение КИК, покупка доли в организации и т.д. Также необходимо в дальнейшем ежегодно подавать уведомления о своем участии/неучастии до 30 апреля .

До 20 марта каждого года, следующего за годом, признанным годом получения прибыли с доходов иностранной компании, следует подавать финансовую отчетность. Также необходимо в некоторых случаях платить налог на прибыль КИК, если контролером является юридическое лицо.

Физические лица-контролеры должны до 30 апреля подавать финансовую отчетность по иностранной компании, декларацию НДФЛ. Оплатить необходимые налоги со своей доли участия следует до 15 июня.

Оффшорная компания

Бесплатная консультация

информация от специалиста о налогах

и возможных налоговых льготах юрисдикции,

подходящей структуре компании.

информация от специалиста о налогах

и возможных налоговых льготах юрисдикции,

подходящей структуре компании.

Срок давности по налогам физических лиц

При задолженности физического лица ему (независимо от факта привлечения к ответственности за налоговые нарушения) направляют требование об уплате налога. Оно содержит информацию:

- о сумме долга;

- размере пеней (на момент его направления);

- периоде его исполнения (восемь рабочих дней с даты получения, если не указано иное);

- взыскательных и обеспечительных мерах, которые будут использованы при игнорировании требования;

- основаниях взимания платежа и законодательных периодах его уплаты.

Его направляют либо не позже трех месяцев со дня выявления недоимки (это следующий день после наступления даты внесения платежа), либо в пределах года от этого дня (когда сумма неуплаты меньше 500 руб.). Соответствующее требование налогоплательщику по результатам налоговой проверки направляют в течение 20 рабочих дней с момента вступления в силу решения.

Налоговая проверка бывает:

- камеральной — сотрудники ИФНС проверяют предоставленные налогоплательщиком декларации, расчеты и др. документы в своих служебных кабинетах;

- выездной — проверка проходит по адресу проживания налогоплательщика.

Налоги за недвижимость или транспорт, которые платят физлица, исчисляются ИФНС не более чем за три налоговых периода перед календарным годом, когда направлено уведомление об их оплате. Таким образом максимальная сумма долга, которая может прийти по названным платежам в 2019 году, будет состоять из слагаемых за 2016, 2017 и 2018 года.

Срок давности по уплате налогов физическим лицом зависит от суммы долга:

- если задолженность больше 3000 руб. — шесть месяцев со дня истечения времени удовлетворения налогового требования;

- когда долг равен 3000 руб., срок давности по неуплате налогов составляет полгода с момента превышения указанной суммы;

- если сумма не превысит 3000 руб. и прошло три года с момента, когда следовало исполнить налоговое требование, срок взыскания налогов с физических лиц равняется полугоду после указанных трех лет.

В пределах указанных периодов налоговики подают иск о взыскании налоговой задолженности в суд общей юрисдикции (ст. 1 ФЗ от № 1).

Пропуск сроков означает, что задолженность признается безнадежной и на этом основании списывается по надлежащему заявлению в ИФНС или суд. Когда ИФНС уже подала в суд, там также нужно заявить о пропуске, подав ходатайство. Пропущенный по уважительным причинам срок может быть восстановлен.

Это интересно: Сумма налога перечисленная в справке 2-НДФЛ — что ставить

Срок давности по налогам физических лиц

При задолженности физического лица ему (независимо от факта привлечения к ответственности за налоговые нарушения) направляют требование об уплате налога. Оно содержит информацию:

- о сумме долга;

- размере пеней (на момент его направления);

- периоде его исполнения (восемь рабочих дней с даты получения, если не указано иное);

- взыскательных и обеспечительных мерах, которые будут использованы при игнорировании требования;

- основаниях взимания платежа и законодательных периодах его уплаты.

Его направляют либо не позже трех месяцев со дня выявления недоимки (это следующий день после наступления даты внесения платежа), либо в пределах года от этого дня (когда сумма неуплаты меньше 500 руб.). Соответствующее требование налогоплательщику по результатам налоговой проверки направляют в течение 20 рабочих дней с момента вступления в силу решения.

Налоговая проверка бывает:

- камеральной — сотрудники ИФНС проверяют предоставленные налогоплательщиком декларации, расчеты и др. документы в своих служебных кабинетах;

- выездной — проверка проходит по адресу проживания налогоплательщика.

Налоги за недвижимость или транспорт, которые платят физлица, исчисляются ИФНС не более чем за три налоговых периода перед календарным годом, когда направлено уведомление об их оплате. Таким образом максимальная сумма долга, которая может прийти по названным платежам в 2020 году, будет состоять из слагаемых за 2016, 2017 и 2018 года.

Срок давности по уплате налогов физическим лицом зависит от суммы долга:

- если задолженность больше 3000 руб. — шесть месяцев со дня истечения времени удовлетворения налогового требования;

- когда долг равен 3000 руб., срок давности по неуплате налогов составляет полгода с момента превышения указанной суммы;

- если сумма не превысит 3000 руб. и прошло три года с момента, когда следовало исполнить налоговое требование, срок взыскания налогов с физических лиц равняется полугоду после указанных трех лет.

Пропуск сроков означает, что задолженность признается безнадежной и на этом основании списывается по надлежащему заявлению в ИФНС или суд. Когда ИФНС уже подала в суд, там также нужно заявить о пропуске, подав ходатайство. Пропущенный по уважительным причинам срок может быть восстановлен.