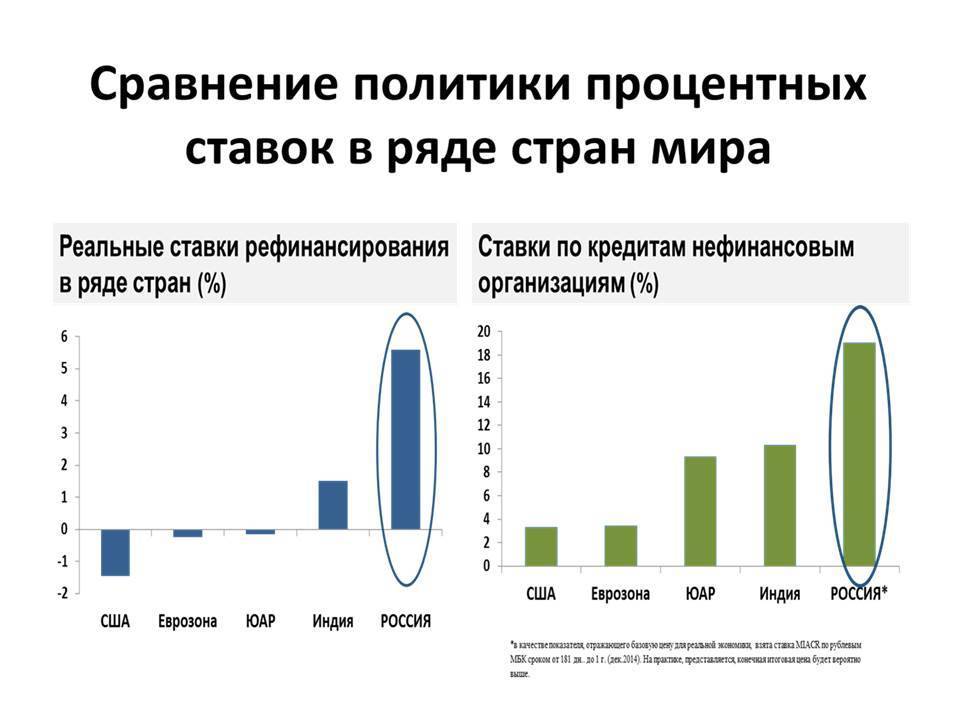

Почему переводить кредиты в другой банк действительно выгодно

В процессе рефинансирования кредита снижается процентная ставка, что приводит к уменьшению суммарной переплаты

Важно, чтобы долг рефинансировали в первой половине выплат по кредитному договору, поскольку большинство банковских программ предполагают аннуитетные платежи с преимущественным погашением процентов, когда основная сумма долга гасится по остаточному принципу

Помимо разницы в ставке, рефинансируемый кредит открывает возможность снять ипотечное залоговое ограничение с недвижимости, если заемщик консолидирует долги по нескольким обязательствам, включая ипотеку. Схема снятия ограничений простая: заемщик рефинансирует кредит, беря дополнительную сумму наличными сверх размера долга по кредитке или потребительскому займу. Дополнительной суммой гасят ипотеку и снимают залоговое обременение, продолжая выплачивать единый платеж новому кредитору.

Следует различать простое рефинансирования от намерений рефинансировать ипотеку с переводом долга вместе с залоговым обременением в новый банк. Такой вариант более трудоемкий и предполагает расходы на подготовку нового заключения эксперта о стоимости недвижимости и переоформление страховки.

Что такое рефинансирование кредитов?

Под рефинансированием понимают предоставление заемных средств для погашения уже имеющегося кредита. Технически рефинансирование может быть произведено разными способами:

- путем объединения нескольких займов в один;

- изменением условий по взятому кредиту;

- увеличением срока предоставления заемных средств;

- уменьшением ежемесячного платежа путем изменения определенных условий кредитования;

- предоставлением отсрочки платежа при наступлении у клиента неблагоприятных финансовых обстоятельств.

Справка! С юридической точки зрения рефинансирование – это целевое кредитование. Поэтому в договоре указывают цель предоставления займа как погашение уже имеющегося долга.

Где вносить ежемесячные платежи или досрочно погасить кредит?

После оформления договора рефинансирования и закрытии текущих задолженностей заемщик переходит на график погашения, выданный при подписании соглашения со вторым кредитором.

Банк предоставит широкие возможности погашения консолидированного долга, включая:

- Внесение наличных через банкомат с моментальным зачислением, если АТМ принадлежит банку-кредитору.

- Использование терминалов других платежных систем для погашения наличными.

- Межбанковский перевод со счета или карты другого банка.

- Внутренний перевод между счетами в пределах одного банка в офисе или через интернет-банк.

- Онлайн-ресурсы для внесения платежей безналичным способом.

Некоторые банки принимают платежи через почтовые отделения или через системы денежных переводов. Размер комиссии и сроки обработки платежа зависят о выбранного способа и банка, рефинансирующего долг. Перед подписанием договора стоит уточнить, каким образом можно вносить оплату, и как бесплатно гасить долг.

Для чего нужно рефинансирование

Российские банки в последние годы резко увеличили выдачи потребительских и ипотечных кредитов. С точки зрения экономики это, может быть, и хорошо, но сами заемщики не всегда в состоянии выполнять свои обязательства по полученным кредитам.

Дело в том, что при очень активном кредитовании заемщиками часто становятся люди, которых банки обычно относят к рискованным клиентам. Кто-то из них может потерять работу, у кого-то появятся непредедвиденные расходы, кто-то просто не сможет больше «тянуть» свой кредит.

Чтобы упростить им жизнь, есть 2 инструмента: рефинансирование и реструктуризация

Важно их не путать, так как они отличаются по свое сути:

- рефинансирование – погашение старого кредита новым, полученным на более выгодных условиях (то есть, под более низкую процентную ставку). Еще бывает, что заемщик хочет объединить несколько кредитов в один – в этом тоже помогает рефинансирование;

- реструктуризация – изменение условий действующего кредита. То есть, он не закрывается, просто по нему увеличивается срок выплаты долга, благодаря чему размер ежемесячного платежа снижается.

Если реструктуризировать кредит предлагают тем заемщикам, которые пропустили несколько платежей, то для рефинансирования кредитная история должна быть близка к идеальной.

Но было бы неправильно сводить все преимущества от рефинансирования к более низкой процентной ставке. На самом деле эта процедура проводится с разными целями:

- увеличить или уменьшить срок кредита. Так как выдается новый кредит, по нему можно выбрать максимально возможный срок – это снизит ежемесячный платеж;

- погасить кредит со страховкой, получить ее неиспользованную сумму и заключить новый договор уже без нее;

- переоформить валютный кредит в рублевый (хотя, наверное, все желающие сделали это еще в 2015-м);

- перенести свой кредит из одного банка в другой. Например, банки своим зарплатным клиентам предлагают более выгодные условия.

Банки весьма охотно идут на рефинансирование кредитов: если рефинансируется кредит другого банка, это позволяет расширить круг клиентов, а если своего – то по нему уже есть достаточно информации о платежеспособности.

Разница между оформлением обычного кредита и рефинансирования, если и есть, то небольшая: после согласования кредита и подписания договора клиент не получает деньги на руки, они переводятся в счет погашения старого кредита.

Тем не менее, банки выдвигают к желающим рефинансировать свои кредиты некоторые особые требования.

Какие кредиты можно рефинансировать?

Рефинансирование – вторичный продукт, предполагающий наличие непогашенных кредитных обязательств. Подавать заявку на рефинансирование вправе заемщики, имеющие открытые кредиты:

- Потребительские.

- Кредитные карты.

- Ипотека.

- Микрозаймы.

У каждого из вариантов есть свои нюансы оформления, соблюдение которых влияет на успешный перевод долга в другой банк.

Перекредитование банковских кредитов наличными

Если процентная ставка по новому кредиту ниже на 2%, имеет смысл задуматься о снижении переплаты через договор рефинансирования. Кредит получают наличными сразу в кассе, либо переводят на карточный счет по специальной дебетовой карте.

В большинстве случаев кредит наличными предполагает аннуитетный расчет платежа с основной выплатой процентов в первой половине срока кредитования. Такую задолженность выгоднее рефинансировать в первые годы выплат. Если до окончания платежей осталось меньше половины, стоит проанализировать суммарную переплату по оставшимся платежам и по новому договору рефинансирования. Если сумма переплаты меньше, имеет смысл подавать заявку на рефинансирование кредита наличными.

Перед походом в новый банк следует обратиться к кредитору, чей займ планируется погасить, и уточнить полные реквизиты перечисления оставшейся суммы. После погашения долга получают справку об отсутствии финансовых претензий со стороны первого банка.

Задолженности по кредитным картам

Рефинансировать кредитки выгодно в подавляющем большинстве случаев, поскольку проценты на кредитной карте намного выше, чем по договору рефинансирования. Платеж по кредитной карточке дифференцированный, когда процент начисляют на остаток задолженности, что делает перекредитование выгодным на любом сроке использования карты.

При ликвидации долга по кредитке возникает небольшая сложность, связанная с долгим сроком закрытия кредитного счета. Если заемщик планирует закрыть карту, первый банк сообщает, что процесс закрытия карточного счета занимает 30-45 дней. Если новый кредитор просит представить справку о полной ликвидации долга и закрытии счета, у клиента остается короткий срок, чтобы заказать документ и представить во второй банк документ, подтверждающий отсутствие финансовых претензий.

Чтобы процесс закрытия кредитки прошел без проблем, перед подачей заявления о закрытии счета предстоит отключить платные сервисы и убедиться, что баланс полностью восполнен.

Микрозаймы от МФО

Микрозайм от микрофинансовой организации является кредитным продуктом, который условно подлежит рефинансированию, однако перед подачей заявки следует учесть ряд нюансов, усложняющих процесс перевода долга:

- Банк, принимая заявку от потенциального заемщика, обычно требует, чтобы с момента начала кредитования прошло несколько платежей, что в условиях микрозайма маловероятно, поскольку срок погашения ограничен 1-2 месяцами.

- Когда заемщик обращается за рефинансированием, как правило, уже образовался просроченный долг. Наличие просрочки значительно осложняет процесс согласования и ухудшает кредитный рейтинг.

- За микрозаймами обращаются заемщики с испорченной кредитной историей, когда выдача банковского кредита маловероятна.

За рефинансированием стоит обращаться, если заемщик с положительной кредитной историей, а займ МФО выдало на несколько месяцев (не менее 6 месяцев).

Выгодно или нет?

Самый главный вопрос, ради которого и затевается вся долга и сложная процедура перекредитования – будет ли выгодно рефинансировать кредит, или лучше остаться на прежних условиях. Конечно, просчет целесообразности нужно делать заранее, до того, как подписать договор кредита по рефинансированию.

Страховка объекта недвижимости обязательна для любого ипотечного кредита, без личного страхования почти все банки взвинчивают ставку. Так что решающим остается вопрос процентной ставки.

Предположим, заемщик выплачивает ипотечный кредит в 3 200 000 рублей, оформленный в марте 2015 года (когда средняя ставка была на уровне 14,46% годовых) сроком на 20 лет.

Параметры будут такие:

- ежемесячный платеж – 40 866 рублей (выбран аннуитетный метод);

- переплата по кредиту – 6 632 288 рублей;

- выплаты за весь срок кредита – 9 832 288 рублей

- окончание выплат – 01.03.2035 года.

Приходит 2019 год, за 4 с лишним года выплачено около 2 300 000 рублей, но основной долг сократился всего лишь до 2 890 142 рублей (т.к. при аннуитетном методе сначала погашаются проценты).

И в декабре заемщик решает рефинансировать ипотеку – тем более, что ставки заметно упали.

Учитывая, что ему остается до конца срока кредита 184 месяца, а Банк Дом.РФ в этих условиях предлагает ставку в 10,1% годовых (это 8,7% плюс все надбавки), параметры по новому кредиту будут такими:

- ежемесячный платеж – 31 909 рублей;

- переплата по кредиту – 2 890 537 рублей;

- выплаты за весь срок кредита – 5 870 679 рублей;

- окончание выплат – 01.03.2035 года.

Общая сумма переплаты составит:

- без рефинансирования: 6 632 288 рублей;

- с рефинанасированием: 6 180 537 рублей (мы учли ту переплату в 309 858 рублей, которая была выплачена за первые 4 года).

Получается, что процедура рефинансирования ипотеки весьма выгодна, даже если банк не дает минимальную ставку по ней (обещает 8,7%, а по факту предлагает обычному клиенту минимум 10,1%).

По сути, в нашем примере клиент снижает свой ежемесячный платеж почти на 9 000 рублей, а в итоге сэкономит более 450 000 рублей.

Однако, по отзывам реальных заемщиков, на процедуру рефинансирования уйдет от 30 до 50 тысяч рублей – это госпошлина за перерегистрацию залога, отчет об экспертной оценке стоимости жилья, актуальный договор страхования и т.д.

Но и так выгода очевидна. Чем больше сумма кредита и больше разницам между процентными ставками, тем более выгодным оказывается рефинансирование.

Есть и альтернативный вариант. Многие банки предлагают клиентам снижение процентной ставки (и это не только Сбербанк). Обычно все оформляется простым дополнительным соглашением – не нужно ничего согласовывать в других банках и оплачивать госпошлину. Договор будет действовать прежний, но график платежей станет уже другим – с меньшей переплатой.

Схемы рефинансирования ипотеки

За рефинансированием ипотеки россияне обращаются чаще всего. Платить по такому кредиту приходится много и долго, поэтому даже минимальное снижение процента приносит выгоду. К рефинансированию кредита подталкивает и государство: периодически оно старается повлиять на кредиторов и добиться падения ставок.

Рефинансировать ипотеку довольно трудно, потому что для этого нужно переоформить много документов, потратить деньги и время.

Какие схемы рефинансирования ипотечного кредита существуют:

- Упрощенная. Банк, который выдал первый займ, должен дать свое согласие. После вы подписываете договор с новой компанией, а она накладывает на квартиру, находящуюся в залоге, второе обременение. Затем новый банк гасит старую задолженность, и первое обременение снимается.

- Стандартная. Применяется, если вы не получили согласие на рефинансирование в первом банке. Нужно подписать кредитный договор с выбранной компанией, взять деньги и закрыть задолженность. После этого недвижимость освобождается от обременения и снова передается в залог, но уже другому кредитору.

В чем суть: новый банк на время, когда деньги уже выданы, а залоговое имущество пока не переоформлено, устанавливает повышенную процентную ставку. Так он не терпит убытки из-за рефинансируемого займа.

Требования и документы к заемщику

Чтобы определиться с организацией, где лучше сделать рефинансирование кредита, стоит обратить внимание на пакет документов, который для этой процедуры нужен. Как правило, это документы, что подаются и в случае оформления кредита – паспорт, ИНН

Реже банк требует справку с места работы, выписку о доходах, показателях зарплаты за последний год. Среди основных документов, такие:

- Заявление.

- Договор с компанией, что выдала кредит.

- План погашения долга.

- Разрешение организации на перекредитование.

Традиционно банки положительно идут на одобрение заявки, в случае, если у клиента ранее не было просрочек в выплате.

Оптимальные условия для рефинансирования кредита

Через программу рефинансирования кредита решается несколько задач:

- снижается кредитная нагрузка, сумма платежей по кредитам, выплачиваемая за месяц;

- уменьшается итоговая переплата за проценты по задолженности;

- сокращается время погашения общего долга;

- становится удобнее вносить платежи.

Основная цель программы – помочь заемщику справиться с кредитными обязательствами без просрочек, отказов от выплат и ухудшения кредитной истории с наименьшей переплатой на процентах. Так обычно и происходит в процессе рефинансирования, если:

- Новая процентная ставка на 5-10% ниже.

- Новый платеж не превышает 30% от текущего ежемесячного дохода.

- Объединяется несколько задолженностей.

- Новый кредитор имеет развитую сеть банкоматов, филиалов или удобный интернет-банк для выгодных безналичных перечислений.

Если общая переплата по кредиту не снижается после перехода на обслуживание в новый банк, а до полного погашения осталось 2-5 платежей, рефинансирование теряет свою актуальность.

Требования к клиенту

Хотя рефинансирование помогает заемщикам справиться с кредитными обязательствами, улучшая условия погашения, это вовсе не означает, что банк согласится кредитовать человека, допустившего просрочки по предыдущим займам. Первое обязательное условие – обратиться с заявкой вовремя, до ого как возникнет просроченная задолженность.

Остальные критерии оценки заемщика соответствуют стандартным требованиям банка при рассмотрении заявки на кредит:

- Возраст – от 20-21 года.

- Гражданство – РФ.

- Наличие регистрации в одном из регионов России.

- Официальное трудоустройство.

- Стаж от 1 года, из которых у текущего работодателя – не менее 3-6 месяцев.

- Доход, который позволит оплачивать новый рефинансированный платеж (не более 30-40% от ежемесячного заработка).

Отдельное внимание уделяют кредитной истории и рейтингу заемщика. Если в прошлом допускались просрочки или имеются проблемные долги, в одобрении заявки будет отказано

Как рефинансировать кредит

В разных банках порядок рефинансирования может отличаться, но в крупнейших российских компаниях алгоритм такой:

- Вы сравниваете и оцениваете доступные предложения на популярных сайтах-агрегаторах.

- Заполняете заявку на официальном сайте выбранного банка или обращаетесь в отделение лично.

- Банк рассматривает заявку.

- Ее одобряют на основании принятых документов.

- Составляется новый кредитный договор.

- Вы изучаете и согласовываете договор (сначала внимательно прочтите его, а только потом подписывайте).

- Переоформляются документы. Это касается залоговых кредитов, когда нужно переоформить залог.

- Подписывается договор с заемщиком.

Банк рефинансирует займ, переводит деньги старому кредитору на указанный клиентов счет. Кредит начинает действовать на новых выгодных условиях.

На финальном этапе вы обращаетесь в прошлую компанию и берете справку о завершении обязательств, чтобы потом передать ее в новый банк.

Рефинансирование потребительских кредитов – лучшие предложения

Как и в случае с ипотечными кредитами, при рефинансировании кредита потребительского банки тоже хотят себя обезопасить, заставив клиента оплатить полис личного страхования.

Еще нужно учитывать такие особенности:

- не все банки готовы сразу сообщить процентную ставку по рефинансированию (указывая ее интервал). Это более рискованный вид кредитования, чем ипотека, поэтому ставку скажут только по итогам рассмотрения заявки;

- для клиентов часто предлагают несколько пакетов услуг – и чем дороже пакет, тем ниже там ставка. Иногда для этого достаточно просто активно пользоваться банковской картой этого же банка;

- многие банки вообще не указывают на сайтах полные условия кредитования, ограничиваясь лишь общей процентной ставкой (которая с учетом надбавок окажется выше).

Итак, сейчас российские банки готовы предоставлять такие условия по рефинансированию потребительских кредитов:

| Банк | Ставка | Надбавки | Лимиты |

|---|---|---|---|

| Почта Банк | 11,9% | От 20 тысяч до 1,5 миллионов рублей | |

| ВТБ | Сумма до 400 тысяч рублей: от 11,9% до 15,9% Сумма до 1 миллиона рублей: от 10,9% до 15,9% Сумма от 1 миллиона рублей: от 10,9% до 12,2% |

| От 100 тысяч до 5 миллионов рублей |

| Росбанк | Сумма до 1 миллиона рублей: от 11,99% до 14,99% Сумма от 1 миллиона рублей: 11,99% | От 50 тысяч до 3 миллионов рублей | |

| Тинькофф | От 9,9% до 24,9% | До 2 миллионов рублей | |

| Сбербанк | До 500 тысяч рублей: 13,9% До 3 миллионов рублей: 12,9% | От 30 тысяч до 3 миллионов рублей | |

| Россельхозбанк | 9,9% |

| От 30 тысяч до 3 миллионов рублей |

| Хоум кредит банк | 9,9% | До 1 миллиона рублей |

Понять, какую именно ставку предложит, например, Тинькофф банк, по сайту невозможно – указывается именно интервал ставок от 9,9 до 24,9% годовых. Вероятно, ставка устанавливается каждому клиенту индивидуально.

Но в целом все ставки начинаются от 9,9% – это уже психологическая граница – кредит можно переоформить дешевле 10% годовых. В реальности же заемщику придется заплатить 12-15% годовых в зависимости от суммы рефинансирования и его статуса.

Нужно только смотреть на минимальные суммы кредита – некоторые банки готовы рефинансировать и 20 тысяч рублей, другие видят только клиентов с долгами более 100 тысяч рублей.

Рефинансирование кредитов: условия

Как бы привлекательно не выглядело рефинансирование кредита под низкий процент, воспользоваться данной услугой сможет не каждый. Существует ряд условий, на которых новый банк готов принять вашу задолженность на обслуживание:

- Тип кредита (автокредит, кредитную карту и кредит наличными на рефинансирование принимают все банки, а добавить ипотеку в «общую кучу» сможет не каждый кредитор).

- Количество кредитов – обычно, банки предлагают объединить до 5 действующих займов, из них – не более 3 кредитных карт.

- Возраст кредита – банки делают рефинансирование кредитов от 3 месяцев (некоторые от 6 месяцев) с даты их оформления до 90 дней до даты окончания.

- Срок кредита – короткие займы не попадают в условия (например, банк может отказать в рефинансировании займа, оформленного на 6 месяцев).

- Отсутствие текущей просрочки (задолженность по кредиту не должна превышать 30 дней). Вы должны были своевременно погашать задолженность последние 12 месяцев.

- Отсутствие реструктуризации.

- Для рефинансируемой ипотеки – в погашение или в первый взнос не применялся материнский капитал.

- Кредит предоставлен в рублях (рефинансирование валютных займов – отдельная программа).

- Минимальная сумма – в среднем, от 30000 для каждого кредита.

- Максимальная сумма – до 1,5-3 млн. рублей (в зависимости от лимитов кредитной организации).

Большинство банков готовы предложить рефинансирование на длительный срок всего по одному документу. Исключение составляют случаи, когда заёмщику необходимы дополнительные деньги – тогда кредитор попросит подтверждение платежеспособности (справку или выписку, копию трудовой и т.п.).

Условия нового кредита всегда более привлекательны по сравнению с текущими:

- Вы можете растянуть рефинансирование на 7 лет (если в составе есть ипотека – то банк предложит рефинансирование на 15 лет).

- Средняя ставка рефинансирование кредита 11 процентов (для отдельных категорий клиентов – ставка от 8% годовых).

- Максимальная сумма кредита при переводе действующих займов соответствует объему задолженности, а при получении дополнительных средств – не превышает установленного банком лимита.

Как получить рефинансирование

Чтобы добиться более выгодных условий кредитования, следует действовать в следующем порядке:

Изучить предложения от банков, обращая внимание на оптимальные условия рефинансирования, и выбрать наиболее выгодные для себя. Перед подачей запроса настоятельно рекомендуется воспользоваться кредитным калькулятором и сравнить итоговую переплату по текущему и новому договору

Запросить от кредитора справку с указанием остатка задолженности. Подготовить пакет документации для нового банка. После подачи запроса банк проверит анкету заемщика и оценит степень безопасности выдачи заемной суммы. Для подписания договора клиента приглашают в офис вместе с документами. Деньги банк переводит напрямую по предоставленным в справке реквизитам, либо выдает наличными для самостоятельного закрытия кредитных линий в других финучреждениях. Вместе с договором клиенту выдают новый график погашения с указанием точной суммы и даты платежа. После расторжения договора с предыдущими кредиторами берут справку об отсутствии финансовых претензий и внесении оговоренной ранее суммы.

Рефинансировать долг в новом банке не сложнее, чем оформить стандартный потребительский заем. Добавляется только этап согласования суммы и погашения предыдущих кредитных задолженностей.

Рефинансирование кредита без справок из банков

Иногда банк соглашается рефинансировать кредиты без предоставления справок из банков. Чтобы получить необходимую сумму для консолидации нескольких непогашенных кредитов, достаточно предъявить 1 справку об основном долге и запросить сверх задолженности свободные средства, чтобы рассчитаться с другими кредиторами.

Поскольку рефинансирование – целевая программа перекредитования со сменой банка и предложенных условий, для заключения договора потребуется подтвердить наличие кредита в другом финансовом учреждении. Справку об остатке долга получают в бумажном или электронном виде, в зависимости от конкретных требований нового кредитора.

Например, у клиента есть 2 кредитки, автокредит, ипотека в разных банках. Чтобы получить деньги в пределах запрашиваемого лимита, достаточно подтвердить долг в одном из финучреждений, запросив остальные средства наличными для самостоятельного закрытия задолженностей. Банк одобрит выдачу суммы, если будет уверен в платежеспособности человека.

Без подтверждения дохода

Банк заботится о собственном финансовом благополучии, отсекая от сотрудничества граждан, чья кредитная история испорчена. Однако есть и противоположная ситуация, когда для получения займа не потребуется даже справка о трудовом доходе.

Если клиент имеет продолжительную положительную историю сотрудничества, кредитор охотно делает предложение рефинансировать кредиты в других банках. В этом случае предодобренное предложение допускает получение денег без предоставления справки с места работы. В большинстве случаев предодобренные займы получают:

- Владельцы вкладов с крупными суммами инвестиций.

- Сотрудники компаний, перечисляющих зарплату на карты и счета этого банка.

- Иные варианты длительного и успешного сотрудничества.

Для банка важна не сама справка о зарплате, а возможность убедиться, что заемщик надежен и платежеспособен.

Без поручителей

Целевая программа рефинансирования предполагает оформление полноценного договора кредитования, придерживаясь стандартных правил банка.

Рефинансируя долг клиента, банк не выдвигает специальных условий по предоставлению поручителей или дополнительного залогового обеспечения. Решение о поручителях принимается каждым банком в индивидуальном порядке, если кредитная история или платежеспособность человека вызывает сомнения.

Чтобы упростить процесс оформления, в общем перечне условий рефинансирования нет требования предоставить поручителей.

Рефинансирование кредита по паспорту

Услуги рефинансирования банки зачастую предлагают в рамках обычного потребительского кредитования, единственным отличием от которого служит нацеленность на погашение текущих кредитных обязательств за счет полученных от другого кредитора денег.

Если нет возможности подтвердить справкой наличие непогашенного долга, предусматривается вариант нецелевого кредитования по паспорту. Банк предложит оформить кредит по двум документам, одним из которых будет внутренний паспорт гражданина России, а второй предоставляют на выбор:

- СНИЛС;

- ИНН;

- загранпаспорт;

- водительское удостоверение;

- иной равнозначный документ.

Если клиент считается зарплатным или имеет возможность подтвердить доход без работодателя, допускается оформление рефинансирования по паспорту, без предъявления справки о зарплате.

Что такое рефинансирование кредита

В период финансовых затруднений справляться с кредитными обязательствами становится сложнее. Неудивительно, что последние годы наблюдается рост просроченных платежей по кредитам, усугубляя положение заемщиков. Проблем с платежами можно было бы избежать, если бы должник своевременно обратился в банк за особой разновидностью кредитования – рефинансированием.

Благодаря активному продвижению программ рефинансирования, банки решают сразу несколько задач – регулируют процесс поступления кредитных платежей с учетом текущего дохода заемщика и привлекают новых клиентов из числа бывших заемщиков других финансовых учреждений. Для самого должника перекредитование открывает реальный шанс сохранить свою репутацию в глазах кредиторов, исключив риски принудительного взыскания и банкротства.

Многие слышали о кредитах и микрозаймах, однако понятие «рефинансирование» только становится популярным. Рефинансирование – это особая кредитная программа, преследующая единственную цель ликвидации долга в другом банке с переводом задолженности в другой банк.

Привлекательность программы рефинансирования заключается в пересмотре условий предыдущего кредита – меняется:

- сумма;

- срок;

- ставка.

Часто новый кредитор предлагает возможность консолидировать задолженность по нескольким кредитным долгам. Вместо того, чтобы ежемесячно вносить несколько платежей в разные банки, предлагают объединить долг воедино, чтобы платить только 1 раз в месяц по реквизитам 1 кредитора.

Еще одна особенность рефинансирования – помимо денег на оплату кредитных долгов, по индивидуальному запросу клиента, получают дополнительную свободную сумму на любые нужды. Услугами рефинансирования пользуются с удовольствием не только лица, испытывающие проблемы с погашением долга, но и обычные заемщики, не желающие переплачивать проценты. Рефинансируемые кредиты выдают под меньшие проценты, увеличивая или уменьшая срок погашения.

С юридической точки зрения рефинансирование представляет собой переподписание договора с выдачей кредита, целью которого является закрытие другого долга и смена кредитора на нового.

Как получить 100% одобрение рефинансирования?

Правильно составленная заявка – залог стопроцентного одобрения банком анкеты. При заполнении заявления учитывают важные нюансы:

- Анкетные данные заполняют в строгом соответствии с оригиналами документов.

- Внесение ложной информации и подлог документов недопустимы.

- Заемщикам с низким кредитным рейтингом, скорее всего, откажут в кредите.

- Наличие просроченных платежей, а тем более, открытые исполнительные производства о принудительном взыскании долга, влекут отказ в рефинансировании.

- Информация о доходе и стаже нуждается в документальном подтверждении, если банк не скажет иное.

Чтобы повысить шанс на одобрение необходимо подавать заявку до того, как образуется просрочка и запись об этом попадет в кредитную историю. При оформлении запроса рекомендуется соглашаться со страховыми услугами, гарантирующими погашение долга при наступлении определенных рисков – болезнь, наступление нетрудоспособности, смерть, потеря работы и т.д.

Онлайн заявка на рефинансирование потребительского кредита других банков

Основанием для оформления программы рефинансирования является поданная заявка. Для этого не потребуется визит в отделение, поскольку есть специальный онлайн бланк на сайте банка.

Для подачи заявки понадобится следующая информация:

- ФИО полностью.

- Контактный номер телефона.

- Адрес электронной почты.

- Паспортные данные.

- Адрес регистрации.

- Сведения о работодателе.

- Должность, стаж (общий и у текущего работодателя).

- Доход ежемесячный.

- Расходы и незакрытые финансовые обязательства.

- Параметры запрашиваемого кредита.

На рассмотрение заявки отводится не более 5 рабочих дней, однако большинство запросов удовлетворяется в течение суток. При отправке онлайн заявки необходимо подтвердить свое согласие с правилами кредитования и обработкой персональных данных.

Ответ кредитора придет в смс по указанному номеру телефона, либо сотрудник банк позвонит и сообщит результаты рассмотрения.

Требования и документы

Требования к заемщику и пакет документов мало чем отличаются от получения простого потребительского кредита. В разных организациях они могут отличаться. Посмотрим на первые 5 банков по рейтингу финансового портала Банки.ру.

| Требования к заемщику | Документы |

| Сбербанк России | |

|

|

| Банк ВТБ | |

|

|

| Газпромбанк | |

|

|

| Россельхозбанк | |

|

|

| Альфа-Банк | |

|

|

Отличие от потребительского кредитования состоит в том, что банку необходима информация о ваших прежних кредитах. Существуют еще особые требования к погашению задолженности по старым займам. Но мы их рассмотрим чуть позже, когда более подробно разберем программы рефинансирования ТОП-5 банков.

На что обратить внимание при заключении договора

Рефинансировать свои кредиты нужно с умом, предварительно ознакомившись с нюансами и подводными камнями этой услуги. Следующие советы помогут не утонуть в долгах и получить максимальную выгоду от перекредитования:

1. Выясните сумму переплаты по своему действующему кредиту. Посмотрите, сколько месяцев осталось до полного гашения. При помощи кредитного графика можно посмотреть, какую сумму долга и процентов вы уже уплатили банку, а сколько долгов еще осталось. Рефинансирование выгодно только в первой половине срока, когда большая часть процентов еще не погашена.

2. Сначала обратитесь за рефинансированием в свой банк, где находится ваш действующий кредит. Банки редко меняют условия по своим кредитам на более мягкие, но ради удержания ценного клиента некоторые готовы пойти на уступки. В этом случае не нужно будет платить дополнительных комиссий, а условия кредитования вы уже хорошо изучили.

3. Если вы решили перекредитоваться в другом банке, то узнайте об отсутствии моратория или штрафов за это в вашем банке. При оформлении заявки в новом банке с вас потребуют письмо от вашего банка с указанием возможности рефинансирования кредита.

4. Посчитайте затраты на переоформление залога (при рефинансировании ипотеки и автокредита). Сумма комиссий, обязательных платежей за регистрацию и проведение оценки могут перекрыть выгоду от услуги.

5. Узнайте все о страховании. В некоторых банках оформление страховки входит в список обязательных условий. Без страховок кредит не оформят, либо предложат более высокую процентную ставку (на 4-5% выше рассчитанной). Попросите расчет кредита с оформлением страховки и без нее. Сравните сумму переплаты в обоих случаях с суммой переплаты по действующему кредиту на текущий день.

6. Перекредитование в другом банке может привести к потере доверия к клиенту. Банк в будущем вряд ли предложит особые условия обслуживания клиентам с таким опытом.

7. Обращаться за рефинансированием нужно задолго до даты очередного платежа. Банк не сразу переведет деньги на гашение, поэтому уточняйте сумму задолженности на конкретную дату, чтобы не переплачивать проценты.

8. До передачи залога новый банк устанавливает повышенные проценты по кредиту. Новая пониженная ставка вступает в силу только после полного переоформления залога в другой банк и после получения справки о полном гашении кредита. Это не быстрый процесс. Ставка в этот «переходный» период будет выше на 2-3%.