Как получить ипотеку

Для получения ипотеки нужно собрать пакет необходимых документов и прийти в представительство банка на консультацию.

Ипотечное кредитование – непростая банковская услуга, которая предполагает наличие постоянного места работы, высокую платежеспособность. Банку нужны гарантии, что вы сможете выплачивать долг в течение длительного периода времени.

Требования к заемщику

Уралсиб выдвигает следующие требования к заемщикам:

- Нужно быть гражданином РФ;

- Наличие постоянной регистрации в том районе, где расположено представительство банка «Уралсиб»;

- Возраст от 18 лет до 65 лет;

- Стаж работы от 6 месяцев;

- Организация, где работает плательщик, должна быть зарегистрирована не менее 1 года назад.

Документы

Для того, чтобы вам одобрили ипотеку в банке Уралсиб, нужно предоставить ряд следующих документов:

- Заявление-анкета заемщика/созаемщика;

- Паспорт гражданина РФ с пропиской;

- Военный билет мужчины, если он младше 27 лет.

- Копия трудовой книжки, заверенная руководителем;

- Справка о доходах, 2НДФЛ;

- Свидетельство о браке или свидетельство о расторжении брака.

- Свидетельство о рождении ребенка

- ИНН, СНИЛС

Льготные условия

В Уралсибе рассчитывать на льготы по ипотеке могут:

- Военнослужащие. Для них действует так называемая военная ипотека. Первоначальный взнос и все остальные выплаты за военнослужащих вносит государство.

- Молодые семьи, в которых супругам не исполнилось 35 лет. Для них предусмотрена льгота и по первоначальному взносу, и по процентной ставке.

- Семьи с детьми (двое и более) получают аналогичные льготы, как и молодые семьи.

- Лица, относящиеся к кругу социально значимых профессий. В каждом регионе это могут быть свои специальности. Исходя из нужд региона, определяются значимые профессии. Для таких специалистов предлагаются льготные процентные ставки по ипотеке.

Как получить ипотеку

Оформление ипотечного кредита в банке Уралсиб состоит из нескольких важных этапов, каждый из которых мы рассмотрим далее.

Требования к заемщику

Перед подачей заявки в банк важно проверить себя на соответствие установленным требованиям кредитора. К ним относятся:

- Наличие российского гражданства.

- Возрастное ограничение – от 18 до 70 лет.

- Прописка на территории России.

- Полная дееспособность.

- Достаточная платежеспособность.

- Стаж на текущем месте работы не менее 3-х месяцев (сама организация должна быть основана не менее 1 года назад).

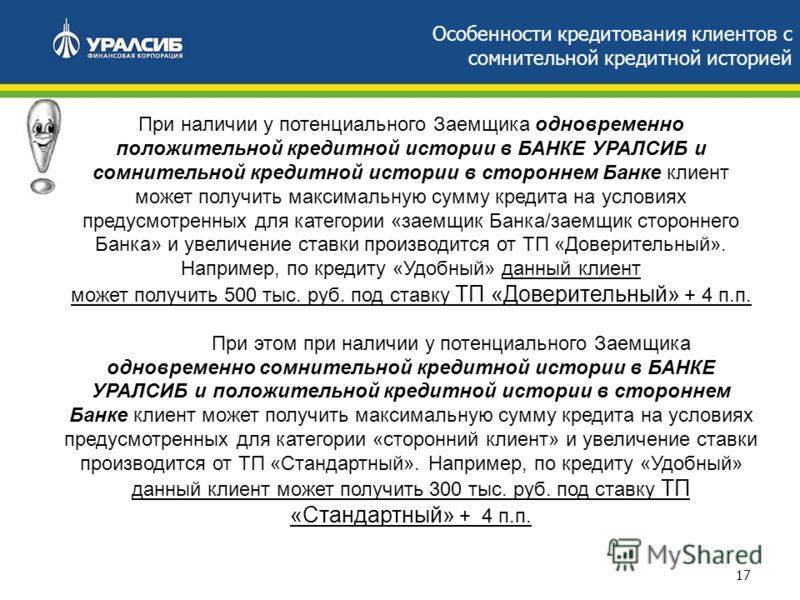

К качеству кредитной истории Уралсиб относится не слишком строго и готов рассматривать клиентов с небольшими нарушениями по ранее оформленным обязательствам.

Документы

Для отправления заявки клиент заранее готовит следующий пакет документов:

- анкета-заявление;

- паспорт РФ;

- документы о занятости (копия трудовой книжки или договора);

- документы о доходах (помимо справки 2-НДФЛ банк принимает справку по своей форме, выписки по счету);

- СНИЛС;

- ИНН;

- копия свидетельств о заключении/расторжении брака, о рождении детей.

По приобретаемому объекту недвижимости также следует подготовить комплект документации:

- копия паспорта продавца жилья;

- документы, подтверждающие право собственности на объект (свидетельство о праве собственности, договор купли-продажи, мены, дарения и т.д.);

- кадастровый паспорт;

- справка об отсутствии долгов по ЖКХ;

- справка об отсутствии прописанных в жилплощади лиц;

- отчет об оценке.

Как подать заявку

Заявка на ипотеку подается двумя способами: через сайт в режиме реального времени и в любом уполномоченной отделении Уралсиба. Первый способ подразумевает получение лишь предварительного ответа. Окончательное решение будет принято только после подачи полного пакета бумаг и личной явки в офис обслуживания. Для такой заявки нужно заполнить основные данные о себе и требуемом займе.

Второй способ заключается в посещении выбранного отделения с пакетом документов и заполнения анкеты. Срок рассмотрения каждой заявки не превышает 3- рабочих дней.

Что делать после одобрения ипотеки в банке Уралсиб

Если заявка была одобрена банком, то последующий алгоритм действий со стороны заемщика включает в себя следующие шаги:

- Поиск конкретного объекта жилья для покупки.

- Заключение с продавцом предварительного договора купли-продажи.

- Оценка недвижимости в оценочной компании (при приобретении вторичного объекта).

- Заключение договора страхования.

- Заключение кредитного договора и договора об ипотеке.

- Оплата первого взноса на счет продавца.

- Регистрация сделки и обременение имущества.

- Перечисление остатка суммы банком продавцу.

Такой перечень подразумевает оформление стандартного ипотечного кредита.

Этапы оформления ипотечного кредита

Разобравшись с подачей заявки, следует прочесть отзывы об ипотеке в УралСиб и присмотреться к остальным этапам оформления займа.

Заёмщикам придётся последовательно совершить следующие действия:

- выбрать оптимально подходящую программу кредитования;

- подать заявку, воспользовавшись любым указанным выше методом;

- подождать оповещения, сообщающего об одобрении;

- посетить ближайшее отделение с уже готовым пакетом документов для заключения договора;

- подписав соглашения, нужно найти соответствующее требованиям кредитора жильё;

- провести оценочную экспертизу и передать её результаты обслуживающему менеджеру;

- посетить с продавцом банковский офис для оформления сделки и передачи денег;

- оформить залог и страховку на купленную жилплощадь;

- своевременно погашать долг, не пропуская предусмотренных графиком платежей.

Кстати, при желании должник имеет право на досрочное погашение долга.

Возможные причины отказа

Как бы удивительно это не звучало, но чаще всего банки отказывают в кредите из-за невнимательности заёмщиков:

- неправильно указанных личных данных;

- опечатках и ошибках в заявке;

- неверно выбранных параметрах при расчёте ипотеки (завышенная сумма).

Что делать после одобрения ипотеки в Уралсибе

После того, как вам одобрили ипотеку, можно приносить весь пакет документов, согласованный с банком. На ваш счет переведут деньги, на которые вы приобретаете имущество.

Порядок погашения прописан в вашем договоре, вы ежемесячно будете вносить одинаковую сумму денег.

Можно ли досрочно погасить долг?

Уралсиб предусматривает досрочное погашение долга, но тогда немного изменится процентная ставка. Она может даже повыситься, если вы внесете крупную сумму.

Нужна ли страховка?

Страхование имущества и жизни клиента – это услуга, которая осуществляется по желанию заемщика. Вы можете обеспечить себе защиту от непредвиденных ситуаций и подключить страховку.

Оформление ипотечного соглашения с банком «Уралсиб»

При заключении конкретного ипотечного договора можно для первоначального капитала использовать деньги капитала материнского в случае, если не менее десяти процентов представятся из личных средств заемщика.

Основные требования к заемщику:

- гражданство Российской Федерации;

- соискатель не моложе восемнадцати лет, но не старше шестидесяти пяти;

- обязательное трудоустройство (нужно отработать не менее полугода в компании, существующей как минимум год).

Далее по предоставленным контактам с соискателем связывается менеджер банка «Уралсиб» и предлагает подробно обсудить заключение договора по предоставлению ипотечного кредитования.

Калькулятор ипотеки банка УралСиб

Чтобы лучше ориентироваться в указанных выше цифрах и особенностях кредитования, стоит заранее рассчитать ипотеку УралСиб банка. Для этого рекомендуется воспользоваться специальным калькулятором на официальном портале заведения.

Пользователям предлагается 3 различных варианта расчёта:

- в первом случае в качестве основы используются параметры займа;

- во втором – размер платежей;

- в третьем – получаемый доход.

При этом два последних подхода помогут определить, на какую максимальную сумму способен рассчитывать посетитель, иного назначения для них не предусмотрено. Зато первый вариант помогает понять, какими окажутся основные параметры обслуживания, включая:

- процентную ставку;

- итоговую сумму задолженности с учётом процентов;

- объём переплаты за пользование заёмными средствами;

- и размер ежемесячных платежей.

При этом воспользовавшимся ипотечным калькулятором пользователям стоит учитывать, что произведённые вычисления носят приблизительный характер, а итоговые цифры способны отличаться от полученных результатов. Возможные различия вызваны тем, что учесть всевозможные детали и нюансы заранее невозможно. Поэтому перед подписанием кредитного соглашения рекомендуется внимательно читать все условия и уточнять непонятные детали у обслуживающего менеджера. Подобные действия позволят избежать неприятных сюрпризов.

Ипотечные кредиты с онлайн заявкой во всей России от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Суммакредитаменьшебольше | Первонач.альныйвзносменьшебольше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|---|

от 0,1 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 56 810 ₽ | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 0,1 % Квартира ежемес. платежот 56 810 ₽ | до3 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 2,7 % Квартира Загородный дом или коттедж Другое ежемес. платежот 60 641 ₽ | до5 млн ₽ | от 10%от 400 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 3 % Квартира Загородный дом или коттедж ежемес. платежот 61 093 ₽ | до5 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

4,6 % Квартира ежемес. платежот 63 540 ₽ | до4,4 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы участие в нис не менее 3 лет | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 4,95 % Квартира ежемес. платежот 64 084 ₽ | до12 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 4,95 % Квартира ежемес. платежот 64 084 ₽ | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

5,3 % Квартира ежемес. платежот 64 630 ₽ | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 1 мес. после испытательного срока | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

6,9 % Квартира ежемес. платежот 67 163 ₽ | до3,6 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы участие в нис не менее 3 лет | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 7,5 % Квартира или таунхаус Загородный дом или коттедж Комната или доля ежемес. платежот 68 129 ₽ | до3,4 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

7,5 % Загородный дом или коттедж ежемес. платежот 68 129 ₽ | до12 млн ₽ | от 20%от 800 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

7,5 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 68 129 ₽ | до3 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы участие в нис не менее 3 лет | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 7,7 % Квартира или таунхаус Загородный дом или коттедж Апартаменты Другое ежемес. платежот 68 452 ₽ | до60 млн ₽ | от 0%от ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 7,75 % Квартира или таунхаус Загородный дом или коттедж Апартаменты Другое ежемес. платежот 68 533 ₽ | до60 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 8,05 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 69 021 ₽ | до20 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 8,7 % Квартира или таунхаус Загородный дом или коттедж Другое ежемес. платежот 70 084 ₽ | до8 млн ₽ | от 40%от 1 600 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 9,1 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 70 743 ₽ | до20 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 9,2 % Квартира Апартаменты ежемес. платежот 70 908 ₽ | до15 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 1 мес. после испытательного срока | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

9,2 % Квартира Апартаменты ежемес. платежот 70 908 ₽ | до60 млн ₽ | от 10%от 400 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 1 мес. после испытательного срока | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

9,2 % Квартира или таунхаус Апартаменты ежемес. платежот 70 908 ₽ | до60 млн ₽ | от 10%от 400 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 1 мес. после испытательного срока | Отправить заявкуПодробнее | ||

| Все об ипотеке |

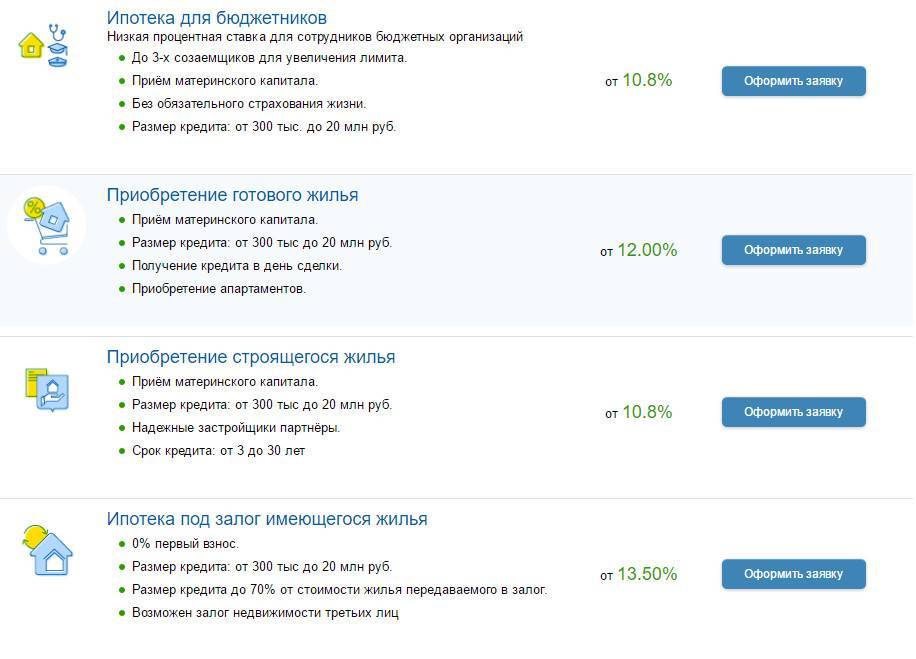

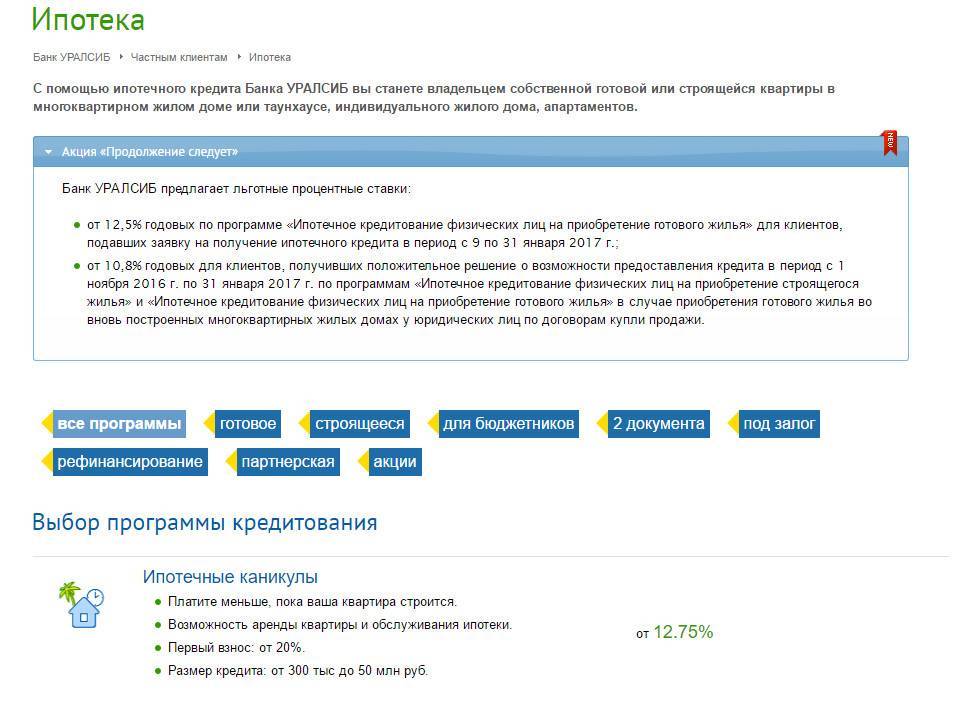

Программы ипотечного кредитования в банке УралСиб

В 2020 году кредитным учреждением предлагается 8 различных программ кредитования. Желающим взять ипотеку в УралСиб банке придётся выбирать из следующих вариантов:

- для семей с детьми;

- готовое жильё;

- строящийся дом;

- для военных;

- под залог имеющегося жилья;

- нецелевая;

- лёгкий старт;

- партнёрская.

Чтобы разобраться в основных особенностях, достаточно взглянуть на перечисленные названия программ. Они чётко указывают, на кого рассчитаны и чем отличаются от других предложений.

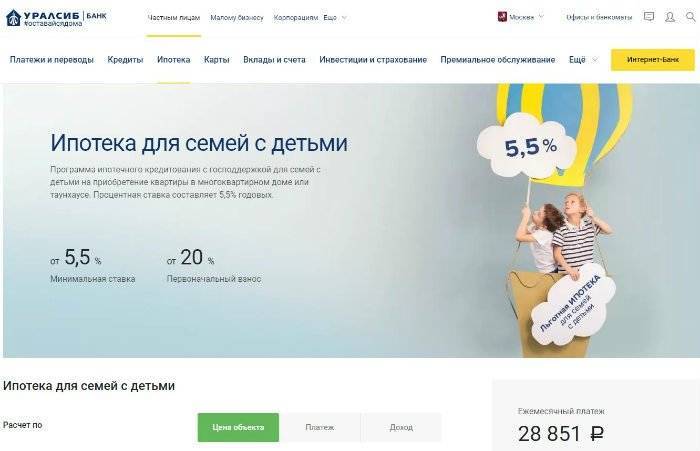

Так, предложение для семей с детьми рассчитано на родителей, воспитывающих хотя бы двух малышей. При этом второй должен быть рождён позднее 2018 года. В подобном случае ставка окажется минимальной.

Предложения на готовое и строящееся жильё отличаются состоянием залога. В первом случае недвижимость готова к использованию, во втором находится на стадии возведения.

Кредитование для военных рассчитано на участников НИС. Оно выделяется ограниченной суммой финансирования и активным участием государства в покрытии задолженности.

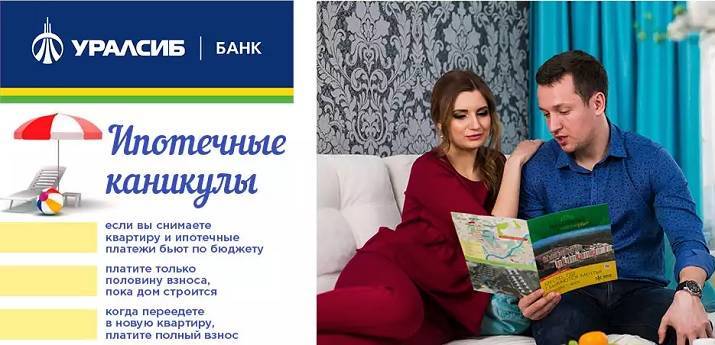

Лёгкий старт подразумевает покупку жилплощади в возводимом здании и минимальные платежи в период строительства. Подобный подход рассчитан на то, что должникам приходится одновременно снимать комнату или квартиру, что требует дополнительных расходов. То есть, оплата аренды производится за счёт сэкономленных на погашении задолженности средств.

Партнёрское кредитование разработано для зарплатных клиентов и людей, которые в прошлом пользовались услугами УралСиб. Для них предусмотрена сниженная ставка.

Условия и требования к заёмщикам

Требования к заёмщикам стандартны и не содержат ничего необычного:

- минимальный возраст – 21 год;

- максимальный возраст к моменту полного погашения долга – 70 лет;

- беспрерывный стаж работы на последнем рабочем месте обязан превышать 3 месяца;

- время существования организации, в которой работает человек, должно быть больше года.

Кроме того, некоторые программы содержат дополнительные требования, касающиеся состава семьи или рабочего места.

Список необходимых документов

Перечень документов привычен и не содержит ничего необычного:

- паспорт и его копия;

- копия свидетельства о браке или брачного контракта (при наличии);

- свидетельство о рождении детей;

- заверенная работодателем копия трудовой книжки или договора;

- справки, подтверждающие получение дохода;

- для ИП и собственников бизнеса потребуются учредительные документы и налоговая отчётность.

Позднее придётся подготовить бумаги на покупаемую жилплощадь, включая оценочную экспертизу и технический паспорт. Кроме того, понадобится паспорт продавца и правоустнанавливающие документы, подтверждающие его право собстенности на жилище.

Процентные ставки и льготные программы

Кроме того, на ставку влияет надёжность и доходы клиента, полученная сумма, выбранный срок погашения и размер первоначального взноса. Чем он окажется выше, тем выгоднее будут условия. Также банком учитывается страхование и оформление ипотеки по двум документам. В последнем случае ставка вырастет на 0,5%, поскольку упрощённый порядок оформления подразумевает повышенный риск для кредитора.

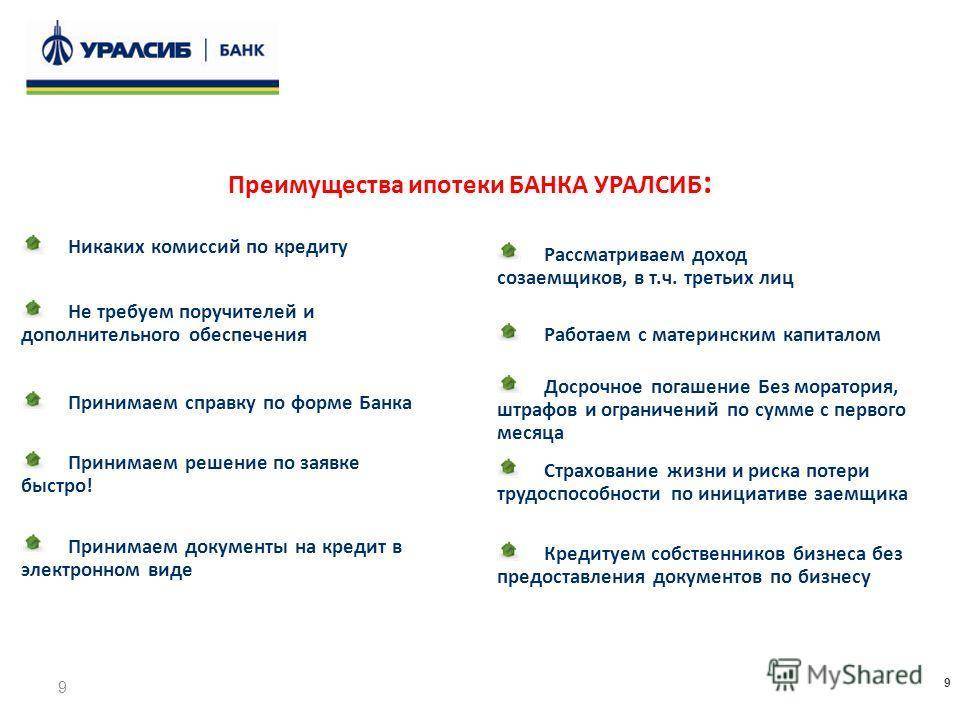

Плюсы и минусы ипотеки в банке Уралсиб

Клиенты активно обращаются в этот банк. Специалисты выделяют следующие плюсы ипотеки в Уралсибе:

- Сниженная ставка по процентам;

- Расширенный лимит доступной суммы”

- Скидки пользователям кредитных и дебетовых карт;

- Возможность будущего рефинансирования;

- Наличие электронных платежей;

- Возможность погасить задолженности через мобильное приложение.

Недостатки:

- Не во всех городах есть отделение Уралсиба;

- Не всем клиентам могут одобрить ипотеку;

- Если вы не являетесь клиентом банка или у вас плохая кредитная история, то ипотека может быть одобрена по завышенной процентной ставке.

Перед тем, как принять решение о кредитовании, необходимо взвесить все факторы. В 2021 году Уралсиб открывает множество выгодных тарифов, среди которых каждый клиент выберет себе подходящий.

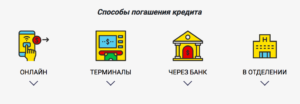

Погашение долга

Для удобства клиента банк предусмотрел несколько способов внесения ежемесячных платежей:

- Автоматическое удержание необходимой суммы из заработной платы заемщика. Это самый простой способ, так как он полностью исключает возможность просрочки, к тому же по нему не предусмотрено комиссии. Главное, чтобы в указанную дату на зарплатном счете клиента была достаточная сумма денег.

- Внесение наличных в кассу банка. Комиссия не берется, деньги зачисляются на счет кредитора практически мгновенно.

- Банкоматы и терминалы самообслуживания (если это сторонние банкоматы, то возможна комиссия).

- Интернет-банкинг — еще один бесплатный и очень быстрый способ.

- Салоны сотовой связи МТС, «Связной», терминалы Элекснет, система Золотая Корона. Здесь присутствует комиссия, средства зачисляются на счет кредитора до нескольких рабочих дней.

Выбор программы

Ипотечный кредит — это серьезный шаг, от которого будет зависеть благополучие семьи на протяжении длительного периода времени. Именно поэтому нужно учесть все моменты, досконально рассчитать доходы и оценить свои возможности.

Огромнейшее значение имеет выбор программы ипотечного кредитования. Нужно проанализировать каждую и выбрать лучшую.

Для того чтобы подобрать правильную программу, нужно учитывать такие факторы:

- Что именно будет являться объектом кредитования. Приобретая квартиру от застройщика, заемщик получает объект без отделки. Следовательно, потребуется еще много денег на ремонт. Это чревато дополнительным серьезными тратами: придется продолжать снимать жилье, делать ремонт и платить ипотеку.

- Есть ли возможность господдержки, допускается ли использование средств материнского капитала или военного сертификата.

- Качество кредитной истории, есть ли реальный шанс получить одобрение от банка.

- Определиться с точной суммой кредитования.

- Внимательно изучить все требования к заемщику и условия предоставления кредита, правила погашения долга.

- Воспользовавшись ипотечным калькулятором, получить точную сумму ежемесячного платежа и окончательную стоимость кредита.

- Определиться, на какой срок выгоднее всего взять займ. Если оформить его на длительный срок, ежемесячный платеж будет меньше. К тому же, никто не запрещает вносить больше денег и погасить займ досрочно. Если же запросить минимальный период в расчете на минимальную переплату по кредиту, следует приготовиться к внушительным ежемесячным платежам.

- Выбрать тот способ подачи заявки, который удобен в данный момент (на срок рассмотрения это никак не влияет).

Важно учитывать, каким должен быть размер первоначального взноса, может ли он состоять из средств материнского капитала. На сегодняшний день можно получить ипотеку:

- с минимальным первоначальным взносом (5-10%), на это могут претендовать только льготные категории граждан;

- со стандартным первоначальным взносом в размере 10-20%;

- с максимальным первоначальным взносом 30-50% (иногда до 90%). Это так называемая упрощенная ипотека, когда гражданин предоставляет минимум документов;

- без первоначального взноса.

Процесс оформления ипотеки

Все ипотечные кредиты выдаются по стандартной схеме:

- В первую очередь, клиент должен подать заявку — при личном визите в банк или в режиме онлайн. В заявке указываются сведения по объекту недвижимости, сумма и срок кредитования.

- Собирается пакет документов. В каждом конкретном случае могут потребоваться дополнительные документы.

- После этого банк анализирует предоставленный пакет документов — это процесс рассмотрения заявки. Имеет значение доход клиента (его подтверждает справка 2-НДФЛ). Также учитывается кредитная история. Одобрение выносится в том случае, если банк сочтет клиента платежеспособным.

- Сразу после одобрения клиент может приступать к подбору объекта недвижимости.

- Банк тщательно проверяет документы на недвижимость, одобряет сделку и назначает дату заключения договора купли-продажи. На нее являются как продавец, так и покупатель. При этом покупатель помещает деньги на номинальный счет, к которому у продавца пока еще нет доступа.

- Следующий этап — регистрация вновь возникшего права собственности и наложение обременения на объект недвижимости. Для наложения обременения формируется особый документ — закладная. Все это фиксируется в Росреестре. Данная организация еще раз проверяет объект недвижимости. Если никаких нарушений не обнаруживается, продавец получает доступ к деньгам за проданный объект. Закладная остается в банке до момента полного погашения долга.

- После этого заемщик должен регулярно вносить платежи по кредиту и рассчитаться с кредитором точно в срок. После внесения последней суммы по кредиту ипотека считается погашенной. Заемщик получает от банка закладную вместе со справкой о прекращении выплат по кредиту. На основании этой справки Росреестр снимет обременение по объекту недвижимости.

- Если заемщик не исполняет свои обязательства перед кредитором, тогда банк имеет право выставить объект на продажу для получения своих денег обратно. Остаток средств возвращается заемщику.

- При получении ипотеки в банке Уралсиб действует одно обязательное условие: заключается договор страхования на приобретаемый объект. Страховать его следует до полного погашения долга. Страхование жизни и здоровья заемщика является добровольным.

Реструктуризация долга

Эта процедура подходит для тех случаев, когда у заемщика есть просроченная задолженность по ипотеке данного банка. Для того чтобы осуществить эту операцию, следует подать соответствующее заявление в банк.

Реструктуризация позволяет:

- Уменьшить размер ежемесячного платежа, а иногда даже получить отсрочку платежей.

- Уменьшить размер пени и неустоек, которые начислялись по просроченным платежам, а иногда даже и приостановить их начисление.

- Получить новый график платежей, адаптированный под потребности конкретного клиента.

- Изменить очередность погашения составляющих долга.

- Оформить новый кредит на более долгий срок и тем самым снизить размер ежемесячных платежей.

Банк готов пойти навстречу своим клиентам, попавшим в непростую жизненную ситуацию, если они заинтересованы в поиске оптимального решения. Именно для этих целей и придуманы отсрочки платежей, кредитные каникулы и прочие услуги.

Изменения ставки по процентам

Заключая договор на предоставление кредита, необходимо внимательно ознакомиться с таким понятием, как «тарифы». Под ним подразумевается график, по которому изменяется с течением времени ставка по процентам у каждого кредитного предложения. Предлагаемых банком тарифных планов насчитывается всего три.

В тарифном плане «Стандартный» предлагаются условия для тех клиентов банка, что вступают в отношения по договорам впервые. План «Доверительный» рассчитан на заемщиков, обладающих хорошей историей кредитов за срок не менее чем два последних года, а также тех, чьи работодатели заключили с банком «Уралсиб» договор по проекту заработной платы, либо соискателей, заключающих соглашение по приобретению жилого имущества с партнерами самого банка.

Если клиент заключает договор на приобретение жилого имущества в объектах, которые аккредитованы в банке «Уралсиб» – для него подходит тариф «Партнерский».

Так для кредитной программы «Строящееся жилье» характерны ставки от тринадцати с тремя четвертями до пятнадцати процентов, если объект недвижимости находится на стадии постройки. Если же недвижимость находится в готовом, отстроенном состоянии, то кредитование происходит по ставкам от тринадцати с четвертью до четырнадцати с половиной процентов.

Для остальных программ кредитования процентные ставки при имеющихся тарифных планах следующие:

- от пятнадцати с половиной до шестнадцати с половиной процентов – по кредиту в залог имеющейся недвижимости;

- по готовому жилью ставка – от тринадцати до четырнадцати с половиной процентов;

- при использовании рефинансирования задолженности у другого банка ставки составляют от двенадцати с половиной до четырнадцати процентов.

Ипотека в банке «Уралсиб»

Программное предложение «Новостройка» заключается в предоставлении заемщику суммы от трехсот тысяч до пятнадцати миллионов рублей. Срок, на который рассчитано данное предложение, составляет от трех до тридцати лет. Заемные средства могут быть потрачены на заключение сделки с застройщиком, предлагающим вновь сданное в эксплуатацию жилье.

Первоначальным взносом по данному направлению значится сумма, представляющая не менее двадцати процентов от окончательного значения кредитного договора. Ставка, предлагаемая банком в программе «Новостройка», является фиксированной и составляет тринадцать с половиной процентов с надбавками в виде двух или трех процентов за указанные в договоренности риски – отказ от страхования, несоответствие заемщика требованиям и прочее.

Программа, рассчитанная на жилье, которое только строится, или та, что предлагает финансовое обеспечение под залог имеющейся недвижимости – практически идентичны программе «Новостройка» за тем исключением, что по каждому предложению назначается своя годовая процентная ставка.

Программа кредитования банка «Уралсиб», предлагающаяся молодым семьям выдает средства на срок от трех до тридцати лет в сумме от трехсот тысяч до пятнадцати миллионов рублей. То есть предложение, не отличающееся от предыдущих.

Иные условия следующие:

- первоначальный платеж составляет от двадцати до сорока процентов оконечной суммы кредита;

- вид приобретаемой недвижимости (новостройка, вторичное жилье);

- дополнительные проценты по кредиту, выставляемые за счет рисков банка (отказ от страхования обойдется в два процента сверху, три процента добавляется, если заемщик не совсем проходит стандарты по внутренним требованиям банка);

- ставка по кредитованию предлагается в диапазоне от тринадцати и семидесяти пяти сотых процента до восемнадцати процентов.

По другим предложениям ставки и условия практически идентичны, разнятся они лишь в предлагаемых заемщику обязательствах вроде рефинансирования существующего долга или предоставления залога в виде имеющегося имущества.

Ипотечный калькулятор Уралсиба

На официальном сайте банка есть специальный наглядный инструмент – ипотечный калькулятор. Потенциальный заемщик может всегда зайти на ресурс, воспользоваться счетчиком, который поможет сделать предварительный анализ, сопоставить желания и возможности клиента.

Итоговые данные предоставляются заемщику в простой, понятной обывателю форме. Там четко расписано:

- Сколько денег может выделить банк на ипотеку. Учитываются ваши личные данные: объем заработной платы, опыт работы, стаж трудовой деятельности.

- Вводятся главные параметры. Желаемая сумма, срок кредитования, объем первого взноса, процентная ставка, объем итоговой переплаты за все время.

Ипотечный калькулятор позволяет:

- Сэкономить время.

- Расписать заранее график платежей.

- Внести коррективы в намеченные планы.

Ипотека. Программы кредитования от банка «Уралсиб»

Банк предлагает кредитное финансирование покупки жилья клиентам по следующим направлениям:

- приобретение жилого помещения, находящегося на стадии завершения постройки;

- кредитование заемщика на возведение собственного жилья;

- покупка готового жилого помещения, заключение сделки с юридическими лицами;

- приобретение жилого помещения на рынке жилья, относящегося к вторичному.

Выбрав то или иное направление, заемщик может ознакомиться с внутренними программами кредитования, которые предлагает банк «Уралсиб».

- Программы «Строящееся жилье» и «Новостройка» говорят сами за себя. Тут финансы предлагаются к вложению в уже сданные проекты, либо те, которые находятся на стадии завершения, постройки и прочее.

- Жилье на рынке вторичного жилья – опять же говорящее название программы. В данном случае договор заключается на приобретение жилого помещения не являющегося вновь возведенным, построенным.

- Программа для молодых, вновь образовавшихся семей с одним и более детей – «Для родителей».

- Еще одним направлением выступает кредитование с залогом иной недвижимости. Если у соискателя есть в собственности какое-либо недвижимое имущество – данная программа как нельзя лучше подходит для ипотечного кредитования в банке «Уралсиб».

- Не последним в списке услуг является предлагаемое рефинансирование кредитов в других банках под более низкий процент.

Остановимся на подробностях имеющихся кредитных программ, чтобы сравнить условия, предлагаемые банком «Уралсиб» в каждом конкретном случае.