6 «Гранд+» (МКБ)

Московский кредитный банк уважительно называет пенсионеров грандами и предлагает им одноименный вклад со ставкой 6%. Плюс в названии программы означает, что процент можно поднять до 6.5%, если вкладчик переведет свою пенсию на МКБ и оформит вклад после первого ее получения на новом месте. Для всех пенсионеров открывается карта «Мудрость», получение и обслуживание которой бесплатно. Ее выгоды тоже очевидны: ежемесячно от остатка поступают 4.5%, а при покупках в партнерских магазинах начисляется кешбэк до 25%.

Вкладывать можно даже 1000 рублей и вплоть до 10 миллионов. В течение 90 дней сумму можно увеличить онлайн-переводом, межбанковской операцией, по терминалу или лично – в отделении банка. Капитализировать сумму он не готов, но проценты выплачивает исправно, каждый месяц, в тот же день, когда был заключен договор. Контролировать правильность начислений предлагается дистанционно – через мобильное приложение либо интернет-банкинг.

Пенсионные вклады в надежных банках ТОП-10 на сегодняшний день

На этой странице подобраны выгодные пенсионные депозиты с наиболее высокими на сегодняшний день процентными ставками. Они соответствуют следующим условиям:

• валюта: рубли РФ;• сумма вклада: 100 000 рублей;• срок вклада: 1 год.• особенности: депозиты для пенсионеров.

Газпромбанк

Вклад «Пенсионный доход»

Ставка | Сумма | Срок |

2,63% | от 500 | 1 год |

С пополнением / С частичным снятием / С капитализацией ежеквартально.

Сбербанк России

Вклад «Пополняй (пенсионный)»

Ставка | Сумма | Срок |

3,09% | от 1 000 | 365 – 730 дн |

С пополнением / Без частичного снятия / С капитализацией / % ежемесячно

Сбербанк России

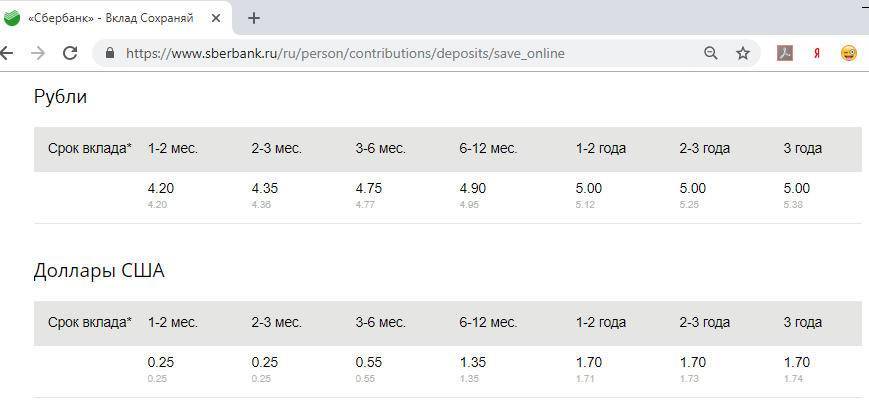

Вклад «Сохраняй (пенсионный)»

Ставка | Сумма | Срок |

3,56% | от 1 000 | 365 – 730 дн |

Без пополнения / Без частичного снятия / С капитализацией / % ежемесячно.

Почта Банк

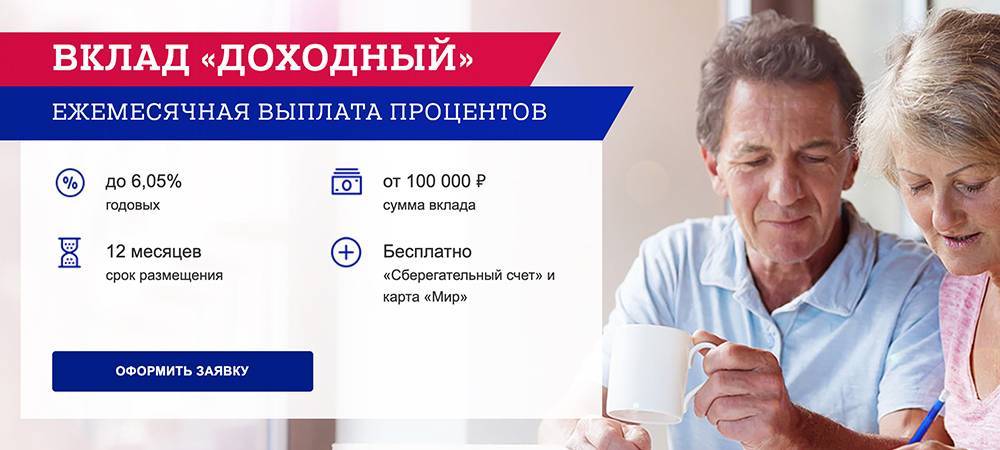

Вклад «Доходный (тариф пенсионный)»

Ставка | Сумма | Срок |

4,25% | от 100 000 | 367 дн. |

Без пополнения / Без частичного снятия / Без капитализации / % ежемесячно.

Банк ВТБ

Вклад «Пенсионный»

Процентная ставка | Сумма | Срок |

4,25% | от 30 000 | 365 дн. |

Без пополнения / Без частичного снятия / Капитализация / % ежемесячно.

Почта Банк

Вклад «Накопительный (тариф пенсионный)»

Ставка | Сумма | Срок |

4,42% | от 5 000 | 367 дн. |

С пополнением / Без частичного снятия / С капитализацией / % ежеквартально.

Почта Банк

Вклад «Капитальный (тариф пенсионный)»

Ставка | Сумма | Срок |

4,75% | от 100 000 | 367 дн. |

Без пополнения / Без частичного снятия / Без капитализации / % в конце срока.

Россельхозбанк

Вклад «Пенсионный Плюс»

Ставка | Сумма | Срок |

5,65% | от 500 | 395 дн. |

С пополнением / С частичным снятием / С капитализацией / % ежемесячно.

Россельхозбанк

Вклад «Пенсионный доход»

Ставка | Сумма | Срок |

5,87% | от 500 | 395 дн. |

С пополнением / Без частичного снятия / С капитализацией / % ежемесячно.

Промсвязьбанк

Вклад «Мой доход»

Ставка | Сумма | Срок |

6,40% | от 100 000 | 397 дн. |

С пополнением / Без частичного снятия / Без капитализации / % в конце срока.

Московский Кредитный Банк

Вклад «Гранд +»

Ставка | Сумма | Срок |

6,50% | от 1 000 | 370 дн. |

С пополнением / Без частичного снятия / Без капитализации / % ежемесячно.

Россельхозбанк

Вклад «Доходный пенсионный»

Ставка | Сумма | Срок |

6,60% | от 500 | 395 дн. |

Без пополнения / Без частичного снятия / С капитализацией / % в конце срока.

Сравните также

Россельхозбанк

Вклад «Мое время»

Ставка | Сумма | Срок |

7,7% | от 10 тыс. | 3 г. |

Без пополнения / Без частичного снятия / Без капитализации / % в конце срока.

Подобрать вклад для пенсионеров

На странице собраны все пенсионные вклады на сегодня, которые можно оформить в рублях и валюте.

Банковские вклады для пенсионеров бывают двух видов:

- Срочные;

- До востребования.

Срочный депозит помогает сохранить и приумножить финансы, а вклад до востребования используют для перечисления и хранения пенсии. В большинстве случаев можно частично снимать деньги и вносить денежные средства без ограничений. Открывая банковский вкладной счет пенсионер, таким образом, гарантирует себе обеспеченную старость.

Ознакомившись с основными типами вкладов, вы сможете выяснить, какая программа подойдет в вашем случае:

- с правом пополнения разрешается в любое время осуществлять дополнительные взносы на депозитный счёт, тем самым, приумножая свой капитал;

- с капитализацией процентов предоставляет максимальную прибыль, но иногда выгоднее получать ежемесячные выплаты процентов.

С помощью калькулятора вкладов можно быстро вычислить сумму дохода за определенный срок. Таким образом, сравнив условия по депозитам, можно сразу отправить онлайн заявку в банк, не выходя из дома или офиса. Для этого необходимо нажать кнопку «Оформить заявку» и приступить к заполнению анкеты на сайте выбранной компании.

Максимальный процент по вкладам для пенсионеров предлагает Солидарность по программе «Пенсионный депозит», которая позволяет оформить заявку через сайт банка.

| Сумма вклада | 395 дней | 540 дней | 750 дней |

|---|---|---|---|

| от 10 000 руб. | 7% | 7,1% | 7,2% |

Доход по вкладу – 758 рублей.

По условиям предложения «Пенсионный депозит» есть возможность пополнения и можно частично снимать средства. Капитализация процентов осуществляется ежемесячно. Проценты выплачиваются ежемесячно.

Обратите внимание на стандартный лимит страхового возмещения в 1,4 млн. рублей, который включен в программу страхования банковских вкладов

Постарайтесь не превышать эту сумму или оформить несколько вкладов в разных банках.

Какие способы выплаты процентов существуют?

Пенсионные вклады могут оформлять физические лица получающие пенсию от Пенсионного фонда Российской Федерации, негосударственных пенсионных фондов, а также министерств и ведомств, осуществляющих пенсионное обеспечение. Для открытия депозита достаточно предъявить пенсионное удостоверение (по возрасту или по инвалидности).

При выборе вклада важно обращать внимание не только на величину процентной ставки, но и на способы начисления процентов. Их всего три:

- регулярными выплатами, это может быть ежемесячно, ежеквартально или ежегодно;

- в конце срока действия депозитного договора;

- Проценты капитализируются на депозитном счете.

Последний способ можно назвать самым выгодным. Он работает по следующей схеме. Проценты за отчетный срок добавляются к первоначальной сумме, после чего осуществляется начисление процентов. Невзирая на то, что такой способ относительно недавно появился на депозитном рынке, он уже получил широкую известность среди людей всех возрастов и социальных групп.

Как оформить пенсионный вклад: требования и документы

Если вы желаете положить свои сбережения на пенсионный вклад, чтобы начать получать дополнительную прибыль, для этого достаточно предъявить сотруднику банка три документа, а именно:

- Паспорт гражданина РФ;

- Пенсионное удостоверение;

- В отдельных случаях может понадобиться СНИЛС или ИНН.

Перед подписанием депозитного договора необходимо уточнить все основные параметры депозитной программы, к которым относятся:

- годовая процентная ставка от которой зависит итоговый доход;

- период размещения денежных средств на депозитном счете;

- особенности выплаты процентов;

- способы продления вклада;

- наличие возможности частичного снятия средств либо пополнения депозита.

Далее банк открывает вам депозитный счет, на который вы вносите свои накопления. Сумма может быть минимальной или больше. В обязательном порядке составляется и подписывается договор банковского вклада.

Как выбрать

Особенностями при открытии счета для пенсионеров является: достаточно пенсионного удостоверения или справки ПФ, получение пенсии на счет банка.

Есть главные требования к организациям, прописанным пунктам договоров, которые нужно просматривать, чтобы избежать ошибок:

- Выбрать организацию с действующей лицензией (проверить через сайт ЦБ, горячую линию).

- Подобрать подходящие условия: высокий процент, выбор времени действия, минимальная сумма.

- Дополнительный функционал: снятие определенных сумм, внесение средств.

- Рассмотреть условия досрочного закрытия (до востребования, величину после количества суток).

- Изучить правила оформления (дистанционно онлайн, очно в отделении).

- Удобное расположение офисов организации.

- Возможность заказать онлайн-консультацию.

- Дополнительные бонусы, кешбек от оплаты.

Дополнительный совет: спросить знакомых, соседей, которые пользуются услугами разных компаний, сравнить отзывы.

Как выбрать пенсионный вклад

Как свидетельствует приведенная выше информация, не все банки имеют спецпредложения для вкладчиков-пенсионеров. Как правило, чтобы открыть депозит необходимо предъявить удостоверение, которое будет свидетельствовать, что человек достиг определенного возраста. Некоторые банки могут предложить такие способы приумножения денег даже тем, кто вот-вот собирается выйти на пенсию, но еще не имеет официального документа, подтверждающего это.

Стоит отметить, что пенсионный вклад для пенсионеров с высоким процентом – это нередко уловка, чтобы привлечь средства пожилых людей. Банки приветствуют эту группу населения, поскольку она имеет стабильный доход и предпочитает копить деньги, а не их тратить, поэтому банк может воспользоваться этими деньгами для собственных финансовых операций. Вклады для пенсионеров с максимальными процентами имеют низкий первоначальный взнос для открытия депозита.

Выбирая какое-либо предложение, стоит обратить внимание на размер ставки, а она может быть максимальной не только на тарифах для пенсионеров-вкладчиков, но и в других продуктах. По этой причине, перед тем как открывать такой депозит, следует изучить все предложения банков для своих клиентов

Важно учесть при выборе возможность снятия и дополнительных взносов. Кроме этого, стоит уточнить, через какое время можно забрать деньги без потери процентов

Срок действия вклада

Каждый банк устанавливает собственный срок пенсионного вклада. Не существует определенных критериев по данному параметру, но редко можно встретить депозит для пенсионеров, максимальный срок по которому был бы выше трех лет. Минимальный порог тоже редко ограничивается. Банки предлагают услуги по автоматической пролонгации договоров поэтому чтобы узнать, когда заканчивается срок, то можно обратиться в банк или почерпнуть данную информацию из договора.

Выгодный процент по вкладам для пенсионеров

Нередко ставки по пенсионным вкладам могут не отличаться от ставок по другим депозитным продуктам, однако некоторые финансовые учреждения предоставляют пенсионерам бонус в виде повышенной ставки, хотя эта цифра нередко бывает совсем небольшой

Подписывая базовый договор, стоит уделить внимание такому пункту, как досрочное снятие депозита, потому что в некоторых случаях проценты могут выплачиваться по ставке «до востребования»

Процент по предложениям может быть увеличен в случае открытия депозиты через пункты дистанционного обслуживания или интернет. Некоторым это покажется сложным, но в реальности здесь нет ничего особенного, тем более что после этого можно постоянно отслеживать информацию о состоянии сберегательного счета и прочее.

Банки по-разному начисляют проценты по депозитам. Некоторые продукты предлагаются с выплатой накопления в конце срока размещения

Этот вариант комфортен тем, кому важно накопить максимальную сумму. Если целью является преумножение средств, то стоит выбирать программы, где бонусы выплачиваться ежемесячно наличными или на счет

В противном случае они могут участвовать в дальнейшей капитализации.

Досрочное снятие вклада

Не все банки предлагают своим клиентам вклады с досрочным снятием без потери. Однако для вкладчиков-пенсионеров такая возможность предоставляется часто. Стоит сказать, что такие условия прописываются в договоре и могут предоставляться спустя какое-то время после открытия депозита. Этот фактор отличает такие продукты от тех депозитных предложений, когда процентная ставка рассчитывается по условиям классических депозитов «до востребования». Перед заключением договора эти моменты стоит учесть, если существует вероятность того, что деньги понадобятся раньше.

8 «Пенсионный доход» (Газпромбанк)

Минимальную процентную ставку в 2.6% «Газпромбанк» компенсирует полезными допами в виде капитализации суммы вклада, минимальной суммой вклада (от 500 руб.), пополнением на протяжении всего срока действия, разрешением на частичное снятие и автоматической пролонгацией на следующие 367 дней. Такой лояльный подход хоть и не обеспечит клиенту супер-доходность, зато сделает его взаимоотношения с банком спокойными.

В отзывах об учреждении и данной программе отзывы противоречивы. С одной стороны, хвалят высокую скорость работы сотрудников, приятные условия вклада и их честное выполнение, с другой – нарекают на навязчивость рекламных предложений и скромный размер ставки. Неудобно, что для открытия вклада требуется подходить в банковское отделение. Также не все учитывают, что с 2021 года доходы физических лиц в виде процентов по вкладам и счетам выше 42 500 руб. облагаются налогом в 13%.

Какие бывают

Вклады, депозиты (от латинского слова «depositum» – вещь, отданная на хранение) – денежная сумма, отданная банку на определенных условиях.

Различают типы депозитов по параметрам:

- Предназначение (физическое или юридическое лицо).

- Валюта.

- Сроки.

- Процентная ставка.

- Функциональность (пополнение, снятие).

Банки комбинируют параметры в варианты для разных целей, функций: сохранение денег от инфляции, длительный срок депозита с большой ставкой, возможность снять нужную сумму в любой момент.

Есть специальные пропозиции для определенных групп: студентов, пенсионеров, детей.

Предназначение

Выделяют две группы: физические, юридические лица.

Физическое лицо – обычный, реальный человек с подтверждающими личность документами (свидетельство рождения, паспорт, удостоверение личности). Вклады открываются после исполнения 14 лет. Подписывается договор, где указаны все особенности: название депозита, начальная сумма, условия. Правила договора должны соответствовать Гражданскому кодексу РФ, 44 главе.

Все вклады физических лиц застрахованы. Если отозвали лицензию у банка, ввели мораторий на выплаты по вкладам, вкладчик в течение 2 недель получит возмещение (начальная сумма с процентами). Верхний порог – 1, 4 млн. рублей. Сумма до 10 млн. рублей выплачивается при определенных условиях (наследство, алименты, счета эскроу поступили за 3 месяца до страхового случая).

Депозиты юридических лиц – денежные вложения компаний, организаций. Такие вклады не страхуются системой страхования. Возвращение средств возможно только для индивидуальных предпринимателей (ИП).

Валюта

Различают рублевые, валютные депозиты. Популярные валюты: доллары США, евро. Отличаются низкой инфляцией, невысокими ставками. Есть мультивалютные депозиты – на одном счету можно одновременно держать три валюты, конвертировать по выгодному курсу.

Сроки

Выделяют срочные, до востребования.

Срочные

Открываются на определенное время, указанное в договоре. Самые распространенные термины: 1, 3, 6 месяцев, 1 год.

По назначению выделяют три подвида срочных вложений: сберегательный, расчетный, накопительный.

- Сберегательный – классический вид, имеет самую высокую процентную ставку. Деньги хранятся на счету без пополнений, досрочного снятия. Подходит людям со свободными средствами, готовыми отложить их на несколько месяцев/лет.

- Расчетный – называют универсальным, бывает расходным или расходно-пополняемым. Зафиксированная сумма может пополняться, определенный процент можно снимать.

- Накопительный – походит тем людям, кто хочет накопить на определенную цель (летний отпуск, квартиру, машину). Нельзя снимать, но можно пополнять. Чем больше сумма, тем выше проценты начисляются.

До востребования

Средства хранятся на счете неопределенное время. Клиент может забрать часть или всю сумму в любое время. Из-за неопределенного срока ставка низкая 0,1%-0.01% годовых. Подходит для безопасного хранения средств, есть возможность снять любую сумму в нужный момент.

Процентная ставка

Ставка, проценты – оплата за использование денег вкладчика. Бывает фиксированной, плавающей. Может начисляться на остаток после съема. Все условия прописываются в договоре.

Банки самостоятельно составляют функционал вкладов. Есть возможности пополнения, снятия средств по определенным условиям.

6 «Максимальный процент» (Бинбанк)

Вклад с минимумом опций и неплохим процентом. В остальном – не слишком примечателен. Поэтому выше в рейтинге и не забрался. В Бинбанк можно вложить от 10 тысяч до 30 миллионов рублей. В условиях прописаны четыре градации сроков – 3 и 6 месяцев, 1 и 2 года. Выгоднее всего вкладывать деньги на полгода, в таком случае ставка будет 6,25%, то есть возможный максимум.

Интересно, что если открывать не конкретно пенсионный депозит, а просто через сайт интернет-банкинга, то ставка будет чуть выше – 6,3%. Если не принципиально, то можно заработать на этом пару лишних рублей. К сожалению, ни одной дополнительной опции не предусмотрено. Так что это максимально простой вклад.

Особенности выбора банка для получения дохода по вкладу

Льготные ставки предоставляются преимущественно тем, кто достиг пенсионного возраста. Вклады оформляются по предъявлении паспорта и удостоверения, выданного ПФРФ. Клиентам, которые получают пенсию от других государственных организаций (силовых структур и т. п.), на льготные депозиты рассчитывать не приходится.

При выборе, куда вложить деньги под проценты, учитывайте, что повышенная ставка иногда предлагается банками в рамках проводимых акций, например, приуроченных к памятным годовщинам и государственным праздникам

Поэтому важно постоянно следить за новостями и объявлениями той финансовой организации, в которой собираетесь открыть счет

Необязательно ограничивать себя в размещении: можно завести несколько депозитов, причем в нескольких банках. Разумное распределение денежных средств между финансовыми организациями поможет обезопасить свои сбережения.

Стоит навести справки, страхует ли банк вклады пенсионерам. Если да, это важный признак хорошей, благонадежной компании. В таких банках можно смело открывать счета. Нужно учитывать, что максимальная сумма, подлежащая возмещению по страховым случаям, 1,4 млн. руб.

Чтобы рассчитать ожидаемый доход, можно использовать простую формулу. Сумму будущего вклада умножают на ставку и делят на 100. Полученный результат необходимо скорректировать в соответствии со сроком действия договора. Нужно производить периодический перерасчет, если предполагается постоянная капитализация, поскольку депозит будет увеличиваться с ростом процентных начислений.

Однако способ расчета может варьироваться в зависимости от правил банка, так что при выборе нужно уточнить не только, где больше процент, но и способ начисления.

Лучше узнать, разрешено ли пополнять депозит или, наоборот, снимать часть сбережений. Иногда в договоре прописано условие, что при досрочном расторжении или выводе части средств доход, исчисляемый в процентах, обнуляется.

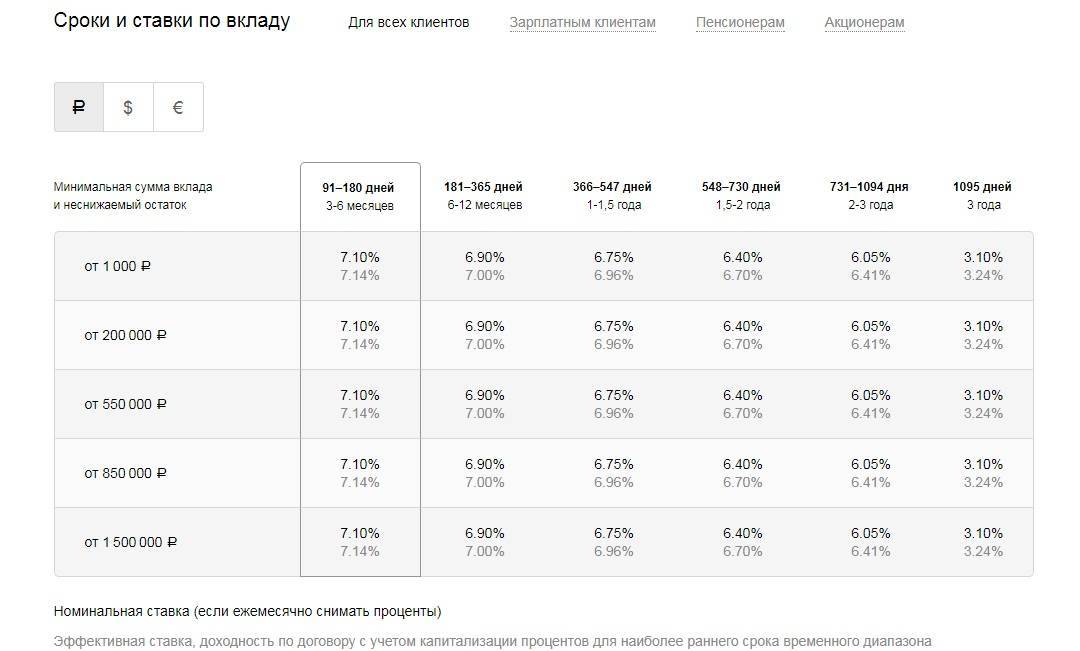

Процентная прибыль указана для договоров, заключаемых на 1 год.

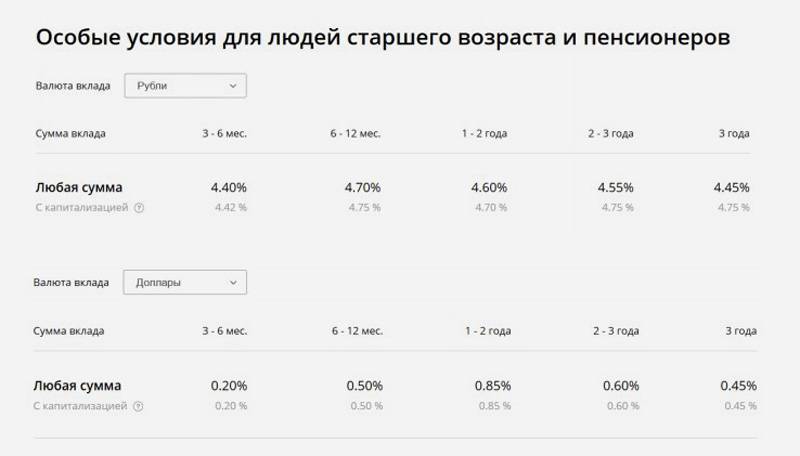

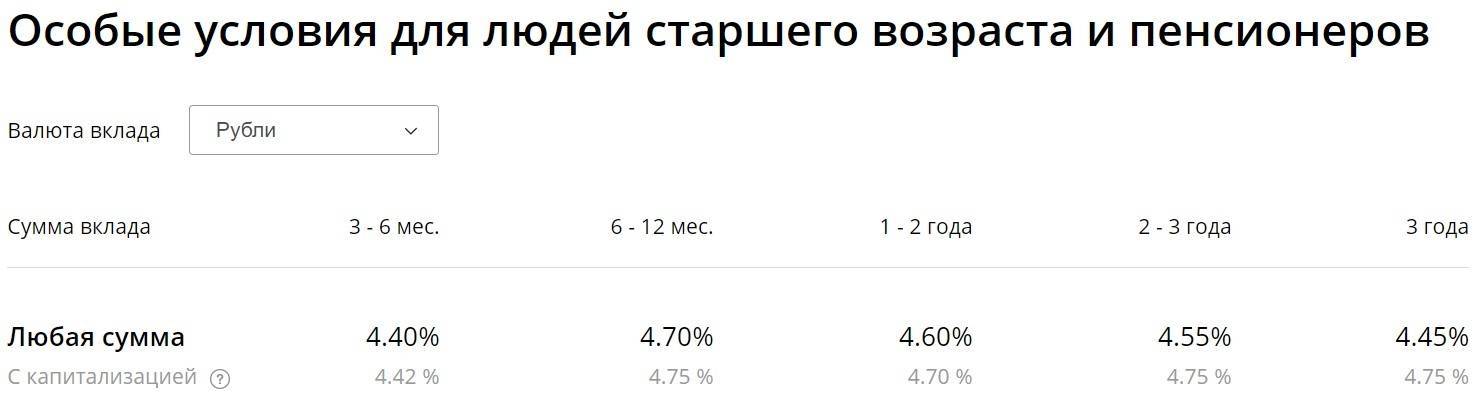

Условия по депозитам для пенсионеров

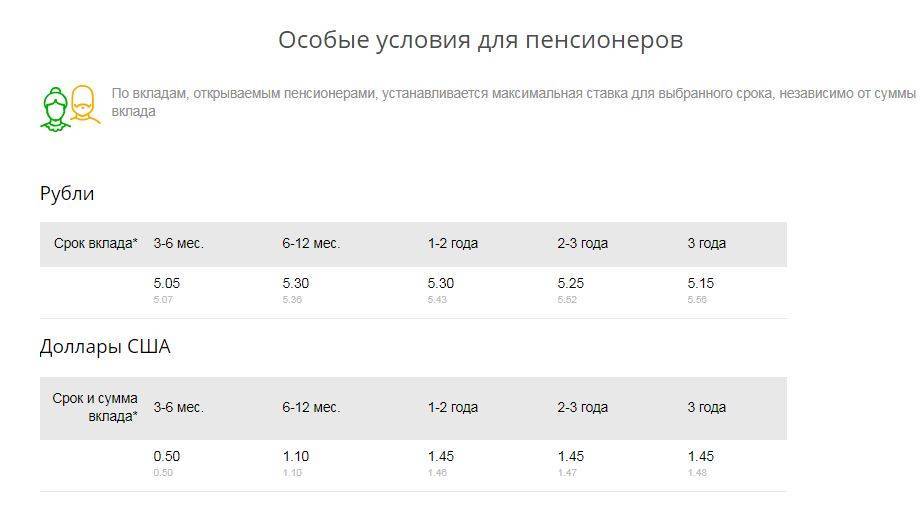

Для открытия пенсионного вклада достигшему определенного возраста клиенту (мужчина – 60, женщина – 55 лет) следует обратиться в выбранный им банк с паспортом и пенсионным удостоверением.

Банковские вклады для пенсионеров обычно предполагают специальные программы, которые отвечают запросам людей пожилого возраста. Они имеют следующие условия:

- Сумма для размещения не ограничена нижней планкой, поэтому пенсионер может открыть вклад даже при наличии минимальных сбережений.

- Вклады пенсионеров разрешено пополнять регулярно без дополнительных условий. Клиент может вносить любые суммы и в любое время.

- Пенсионеру предоставляется возможность при желании частично снимать деньги с депозита.

- Проценты можно снимать регулярно или же оставлять на депозите. Если целью вкладчика является накопление средств, то проценты лучше снимать по истечению действия договора. При капитализации вклада проценты вычисляются каждый месяц или квартал и добавляются к основной сумме, что увеличивает доходность вклада.

- Разработанные специально для пенсионеров программы более выгодны, чем стандартные банковские предложения.

Перед размещением вклада следует изучить условия разных финансовых учреждений и выбрать наиболее выгодное предложение для пенсионера, поскольку программы и ставки могут существенно отличаться.

Какой вклад на наш взгляд самый выгодный

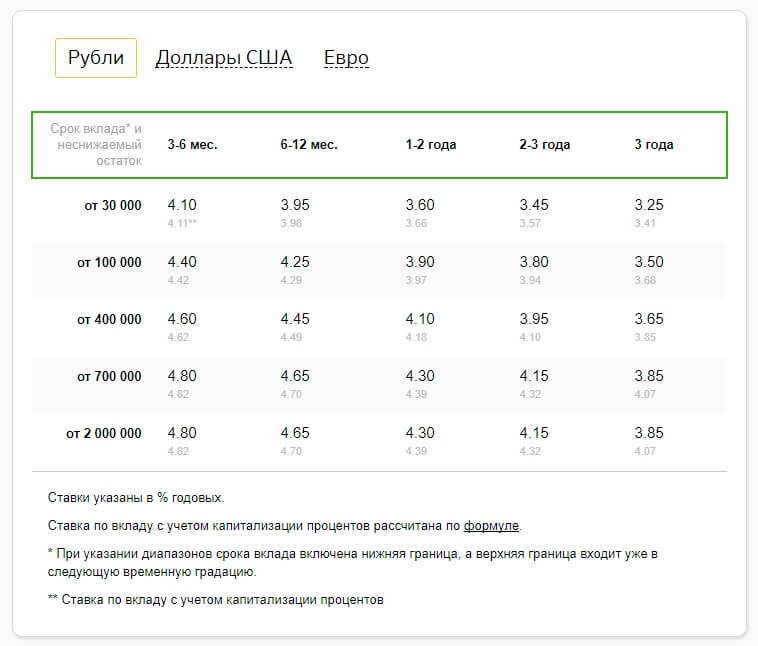

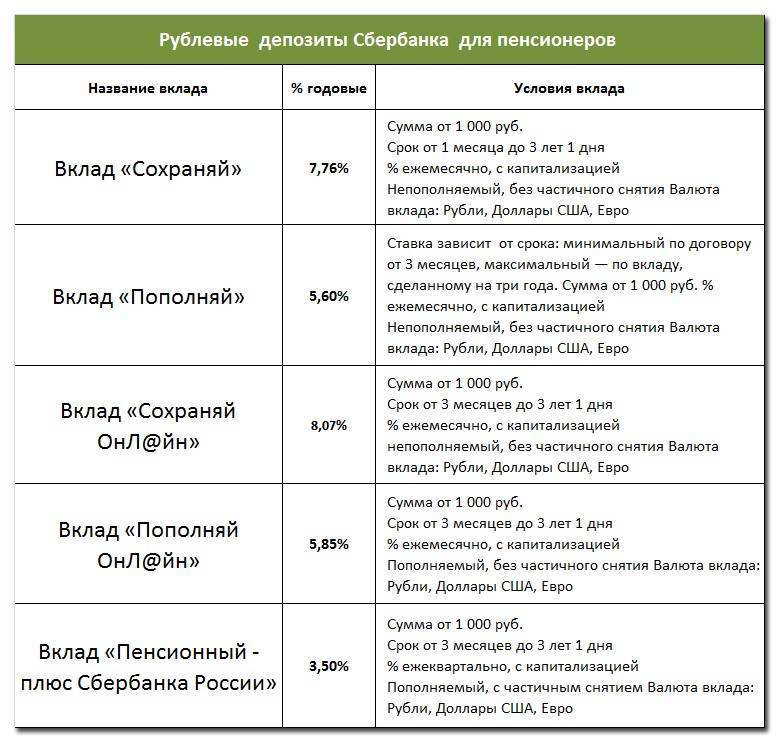

Однозначно ответить на вопрос, какой вклад выгодней, сложно: все зависит от суммы, которую вы можете вложить и желаемого способа распоряжаться деньгами. По депозиту «Сохраняй» будет самый высокий процент, однако, как видно из таблицы выше, если вкладывать небольшую сумму, разница по сравнению с другими программами невелика — всего 300-700 рублей.

Доход будет ощутимей, если регулярно пополнять счет хотя бы на одну тысячу рублей, не снимая при этом деньги до конца срока. Тогда резонней выбрать предложение «Пополняй». Пенсионерам, которые хотят иметь постоянный доступ к своим накоплениям лучше воспользоваться специальной программой «Пенсионный плюс».

Для тех, кто может себе позволить вложить от 50 тыс. рублей на несколько лет, гораздо выгоднее не использовать льготные программы для пенсионеров, а положить деньги на счет «Лови выгоду».

Список банков, виды вкладов для пенсионеров и размеры ставок

Сегодня можно выделить несколько банков, в которые выгодно вкладывать деньги пенсионеру. С их перечнем вы можете ознакомиться далее.

ВТБ

Банк ВТБ 24 не создал особенных условий по депозитам для лиц пенсионного возраста.

Однако пенсионеры имеют возможность открыть любой из банковских вкладов: под большой процент, с пополнением/неполным изъятием.

Лучше всего им подойдет «Комфортный». Предусмотрена возможность пополнения и снятия денежных средств. Оформить его возможно в онлайн-банке.

Недостаток – малая процентная ставка. Условия следующие:

- срок – от полугода до 5 лет;

- минимальная сумма для открытия – 30 тыс. руб., 3 тыс. долларов, 3 тыс. евро;

- можно ли пополнять – да;

- можно ли частично снимать средства – да (в пределах суммы, которая превышает неснижаемый остаток);

- как начисляется доход – ежемесячно. Их можно капитализировать либо зачислить на счет;

- процентная ставка – 1.7-3.61 (рубли), 0.01-0.8 (доллары), 0.01 (евро).

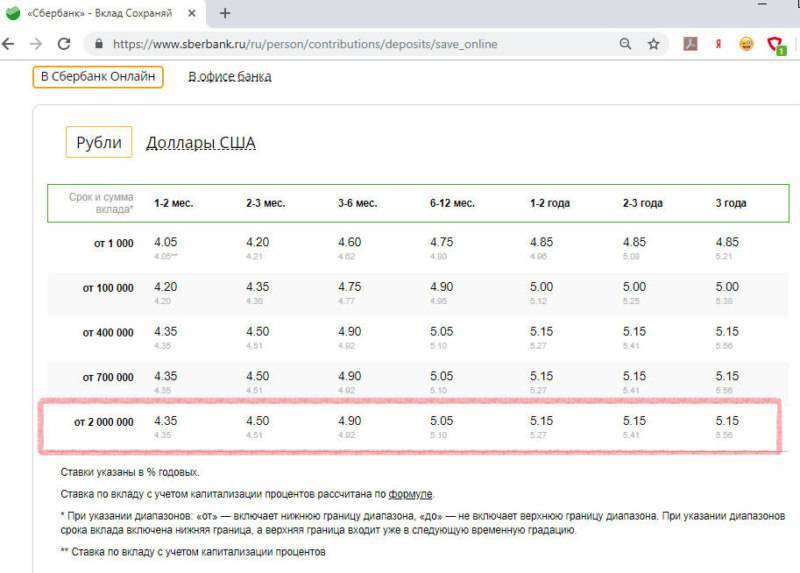

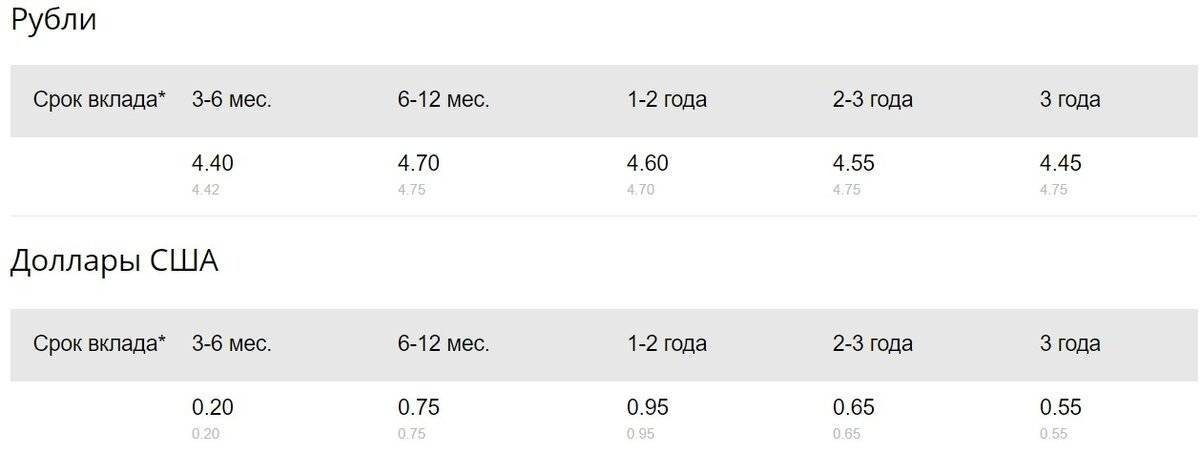

Сбербанк

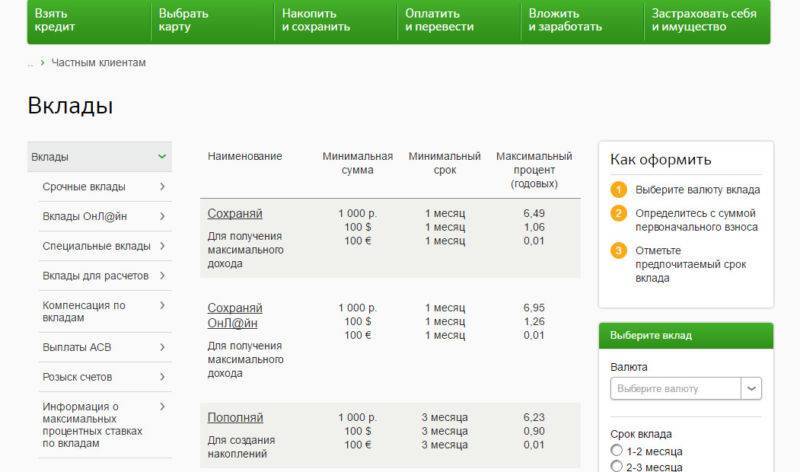

Это «Сохраняй» и «Пополняй»

Лица пенсионного возраста получают наибольшую процентную ставку. Из этих 2 вкладов более выгодным можно назвать «Сохраняй».

Условия таковы:

- срок – от 30 дней до 3 лет;

- минимальная сумма для открытия – 1000 руб., 100 долларов;

- можно ли пополнять – нет;

- можно ли частично снимать средства – нет;

- как начисляется доход – ежемесячно;

- капитализация – есть;

- пролонгирование – есть;

- процентная ставка – 5.75 (рубли), 2 (доллары).

Россельхозбанк

В этом банке предусмотрено 2 особых программы: «Пенсионный доход» и «Пенсионный плюс».Они выделяются среди прочих высокими процентными ставками и небольшим размером первого взноса. «Пенсионный плюс» обеспечивает пенсионерам более гибкие возможности по проведению операций с деньгами при повышенной ставке.

Его условия:

- минимально необходимая для открытия сумма – 500 руб.;

- срок – 1, 2, 3 года;

- можно ли пополнять – да;

- минимально необходимая сумма для пополнения – 1 руб.;

- можно ли частично снимать деньги – да, до неснижаемого остатка (500 руб.);

- капитализируется ли доход – да;

- можно ли пролонгировать – да;

- процентная ставка – 6.25 (1 год), 6.35 (2 года), 6.55 (3 года).

Альфабанк

Вклад «Альфа-Банка» «Потенциал+» является удобным и выгодным для любых физлиц, включая людей пенсионного возраста.

Условия депозита следующие:

- минимальная сумма – 10 тыс. руб., 500 долларов, 500 евро;

- срок – 92-1095 дней;

- можно ли пополнять – нет;

- можно ли частично снимать деньги – нет;

- капитализация – предусматривается;

- как начисляется доход – ежемесячно;

- процентная ставка – 4.8-5.3 (рубли), 0.15-0.9 (доллары), 0.01-0.1 (евро).

Вклады на почте России

Сегодня граждане могут выбрать в этом банке один из следующих типов депозитов:

- «Капитальный». Наибольшая ставка равняется 9.5 процентам, деньги можно размещать на срок от 6 до 12 месяцев. Минимально возможная сумма – 50 тыс. руб. Доход зачисляется в последний день срока действия депозита.

- «Доходный». Наибольшая ставка – 8.5 процента, срок – 12 месяцев. Однако для открытия вклада нужно минимум полмиллиона рублей, следовательно, данный депозит подходит для граждан, уже накопивших большую сумму.

- «Накопительный». Предусмотрена возможность пополнения. Срок – от 3 месяцев, процентная ставка – в пределах 8.56 процентов. Для открытия депозита необходимо хотя бы 5 тыс. руб. Проценты на счет начисляются ежеквартально.

У современных пенсионеров есть много возможностей для того, чтобы сохранить и приумножить собственные средства. Размещение денег на депозите – это гораздо более лучший вариант, чем хранение накоплений в своей квартире. Во-первых, так гражданин избавляет себя от риска потерять эти деньги в результате кражи. Во-вторых, начисляемые проценты помогут увеличить свои сбережения.

Особенности выбора банка для получения дохода по вкладу

Специализированные доходные вклады для пенсионеров открывают на основании паспорта и соответствующего удостоверения, предоставленного ПФ РФ. Льготы клиентам, которым пенсия назначена иными организациями, например, силовыми ведомствами, чаще недоступны до достижения пенсионного возраста.

Доход по депозиту считают по формуле: сумма вложений умножается на ставку в процентах и делится на 100%, а затем проводится корректировка на срок действия договора.

Если предполагается периодическая капитализация, то делается регулярный перерасчет с учетом того, что размер накоплений растет на величину начисляемых процентов.

При сравнении вкладов важно разобраться со способом начисления дохода, с используемой формулой. Также нужно заранее уточнять, допускается ли пополнение вклада и снятие части денег

Зачастую при досрочном расторжении договора или при получении некой суммы со сберегательного счета утрачивается право на доход в виде процентов, или предоставляются выплаты, аналогичные тем, что выплачивают по депозиту «До востребования».

Выбирая, куда положить вклад под высокий процент, какой банк надежнее для пенсионеров, учитывайте, что указанная ставка процента применяется при заключении договора на 1 год.

Например, если положить деньги под проценты на 3 месяца, то при 10% годовых доход посчитают исходя из (10% / 12) х 3 = 2,5%. То есть при сумме договора в 100 000 рублей за квартал начислят не 10 000 рублей, а 2 500 рублей.

Вклады с повышенной ставкой банки предлагают в рамках определенных акций. Например, хороший процент могут дать новым вкладчикам в преддверии Нового года или 9 мая.

Клиенты вправе открыть несколько счетов как в одном банке, так и в нескольких. Но нужно помнить о том, что выплаты по программе страхования вкладов ограничены 1 400 000 рублей с учетом всех депозитов вкладчика, открытых в одном учреждении.

С 01.10.2020 г. указанное ограничение по депозитам физических лиц может быть увеличено до 10 000 000 рублей, но только при условии, что сверхлимитные суммы получены не более чем за 3 месяца до наступления страхового случая и образовались за счет:

- реализации недвижимости;

- вступления в наследство;

- социальных выплат;

- перечисления субсидий;

- получения страхового возмещения;

- судебного решения.

Виды пенсионных вкладов

Часто продукты в банках аналогичны стандартным депозитам, но имеют некоторые особенности. Как правило, пенсионные вклады в банках имеют разные сроки и проценты. Иногда обязательным условием является получение пенсии в этом же банке. Для открытия депозита кроме документа, удостоверяющего личность, в банке потребуют пенсионное свидетельство, которое будет подтверждением того, что вкладчик действительно вышел на пенсию.

Клиентам-пенсионерам предлагают два тарифа:

- срочный. Этот вид депозита подразумевает приумножение средств. Как правило, их нельзя снять досрочно без потери процентов. Но некоторые банки предлагают вариации, когда продукт имеет неснижаемый остаток, а остальную сумму можно отозвать или повышенный процент при досрочном снятии.

- «до востребования». Стандартный вариант, предназначенный прежде всего для накопления вкладываемых денежных средств, а не их приумножения. Имеет небольшой процент, но его можно пополнять неограниченное число раз, а также снимать необходимую сумму в любое время.

Накопительный пенсионный вклад

В столичных банках накопительный пенсионный вклад является популярным продуктом, поскольку помогает пенсионерам накопить необходимые средства для приобретения дорогих вещей или путешествий. Некоторые выбирают такие продукты, чтобы решить какие-либо материальные проблемы или когда нужна приличная сумма денег, а взять ее негде. Накопительные вложения подразумевают, что их можно пополнять, и, как следствие, проценты тоже будут расти, поскольку они напрямую зависят от суммы инвестиции.

Пенсионный депозитный вклад

В современных реалиях банки стараются привлечь большее число клиентов, и вкладчики пенсионного возраста – этот тот пласт начисления, который в последнее время все активнее начинает пользоваться услугами банков. Депозиты для пенсионеров стали популярным средством не только для сохранности денежных средств, но и для их преумножения за короткое время. Сейчас можно найти такую программу, которая позволит людям пенсионного возраста получить приличную прибыль даже из небольшой суммы.

Вклады для пенсионеров с максимальными процентами в большинстве своем не имеют минимальных границ, что важно для малообеспеченных слоев или тех, кто получает социальную пенсию. Кроме этого, депозиты можно пополнять на разные суммы

Банки предлагают гибкие условия по депозитным инструментам, что дает прекрасную возможность найти подходящий продукт для каждого клиента-пенсионера вне зависимости от его дохода.

ТОП-10 лучших вкладов для пенсионеров

В таблице указаны основные параметры каждого депозита

Это поможет обратить внимание на наиболее привлекательный вклад

Банк и вклад | Ставка, в год | Снятие | Пополнение | Капитализация | Выплата % до срока |

«Новый пенсионный» (Мособлбанк) | 7,25% | нет | нет | нет | да |

«Пенсионный Плюс» (Россельхозбанк) | 6,3% | да | да | да | да |

«Высокий доход» (Зенит Банк) | 6,75% | нет | нет | нет | нет |

«Пенсионный» (ОТП Банк) | 6,5% | да | да | да | да |

«Пенсионный!» (Русский Стандарт Банк) | 6,5% | нет | да | нет | да |

«Максимальный процент» (Бинбанк) | 6,25% | нет | нет | нет | нет |

«Почетный пенсионер» (Уралсиб) | 6,2% | нет | да | да | да |

«Пенсионные сбережения» (Газпромбанк) | 6,2% | нет | нет | нет | нет |

«Надежный» (ФК Открытие) | 6,32% | нет | нет | да | да |

«Сохраняй» (Сбербанк) | 4,2% | нет | нет | да | да |

Более подробное описание каждого вклада из рейтинга и особые условия для получения минимального процента указаны ниже.

8 «Пенсионные сбережения» (Газпромбанк)

Самый обычный депозит без дополнительных опций от банка из ТОП-3 наиболее крупных в России. Позволяет получить небольшой доход и надежно сохранить деньги от растраты. Минимальный размер вклада – 15 тысяч рублей. В Газпромбанке действует пять сроков размещения – 3 и 6 месяцев, 1, 2 и 3 года. Но наиболее выгодными из них стали сроки в 6 месяцев и 1 год.

Как всегда, Газпромбанк предоставляет отличный инструмент для расчета всех показателей депозита. Он позволяет наглядно ознакомиться с возможным доходом по вкладу в зависимости от суммы, срока и капитализации процентов. Но на этом функциональность сайта заканчивается – чтобы оформить вклад, придется ехать в офис и там оставлять заявку, что не совсем удобно.

В какие банки можно обратиться

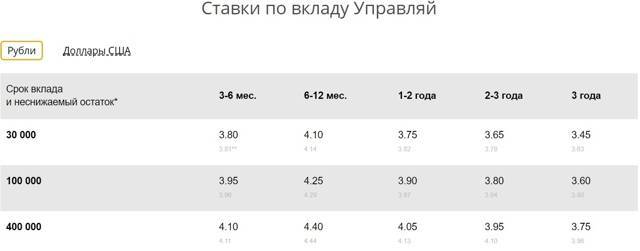

Сбербанк является самым крупным российским финансовым учреждением, поэтому предлагает клиентам-пенсионерам целый ряд депозитов с выгодными процентными ставками. Среди наиболее известных программ: «Управляй», «Пополняй», «Сохраняй», «Пенсионный плюс Сбербанка России» и др.

Россельхозбанк специально для пожилых людей создал вклад «Пенсионный Плюс», который можно пополнять без ограничений по сроку.

Совкомбанк рекомендует вкладывать средства в «Пенсионный Плюс», обеспечивающий вкладчику-пенсионеру стабильно высокую прибыль.

Банк ВТБ пока не имеет специальных предложений для пенсионеров, но им предлагают воспользоваться депозитом «Комфортный» с высокой процентной ставкой, возможностью снимать с него деньги и частично пополнять вклад.

Бинбанк предлагает продукт «Максимальный процент». И хотя этот вклад не предназначен исключительно для граждан пенсионного возраста, его условия могут показаться привлекательными.

В других российских банках также имеется немало программ для возрастных соотечественников с простыми и понятными условиями. Банкиры предоставляют возможность убедиться, что пенсионерам выгодней и надежней хранить деньги на счету, а не под подушкой.

Таким образом, открывать пенсионные вклады выгодно, ведь пенсии обычно растут лишь на уровень инфляции. Депозит дает возможность стабильно получать дополнительный доход или накопить нужную сумму на крупную покупку.

9 «Пенсионный» (Уральский банк)

По условиям вклада «Пенсионный» выплачивается самая высокая фиксированная ставка – 6.2% без дополнительных условий. Стартовать разрешают с суммы 50000 рублей, ее можно пополнять ежемесячно на 20000 рублей в отделении либо без ограничений по сумме – через банкомат. Срок действия не самый длительный – всего 36 месяцев, пролонгировать его можно на такой же срок. При этом частично снять деньги нельзя – только расторгнуть договор. Если это событие наступило до 390-го дня, доход начислят по минимальной ставке «До востребования» ‒ 0.1%, если после – расщедрятся на целых 5.75%.

Это предложение интересно состоятельным пенсионерам. Им выгодно, что ставка фиксируется на весь год, несмотря на то, что проценты не капитализируются. При открытии программы они могут оформить карту My Life. Каждый раз, когда ее держатель оплачивает коммуналку, ему начисляют кешбэк 5% и еще 1% ‒ за все остальные покупки.

Сравнение ставок по депозитам для пенсионеров

Так как «Пенсионный плюс» открывается на 3 года, сравним проценты всех вкладов в Сбербанке для пенсионеров по трехлетнему сроку и выясним, какой из них на сегодня более выгодный и удобный.

| Название вклада | Ставка в % (без капитализации/ с капитализацией) | Возможность пополнения/снятия |

|---|---|---|

| «Пенсионный плюс» | 3,5/3,55 | +/+ |

| «Сохраняй» | 5.75/6.26 | -/- |

| «Пополняй» | 5.15/5.56 | +/- |

Допустим, вклад открывается на 10 тыс. рублей, сроком на три года, при этом дополнительных вложений и обналичивания средств не будет, а начисленные проценты будут прибавляться к основной сумме, тогда:

| Название вклада | Сумма начислений | Общий размер вклада на конец срока |

|---|---|---|

| «Пенсионный плюс» | 1 103,09 р. | 11 103, 09 р. |

| «Сохраняй» | 1 879,68 р. | 11 879, 68 р. |

| «Пополняй» | 1 668,52 р. | 11 668, 52 р. |

Если на протяжении срока вклада пенсионер планирует регулярно вносить дополнительные средства, то следует рассмотреть только программы «Пенсионный плюс» и «Пополняй». Сумма вложения — те же 10 тыс. рублей, при этом ежемесячно депозит будет пополняться на одну тысячу.

| Название вклада | Дополнительные взносы | Сумма начислений | Общий размер вклада на конец срока |

|---|---|---|---|

| «Пенсионный плюс» | 36 000 р. | 3 094,15 р. | 49 094, 15 р. |

| «Пополняй» | 36 000 р. | 4 655, 07 р. | 50 655, 07 р. |

Расчёты актуальны на начало 2020 года. В дальнейшем ставка может быть изменена.