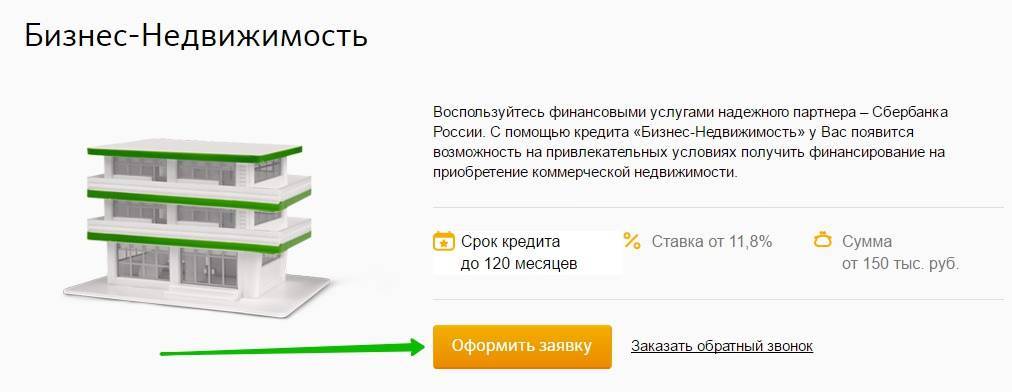

Требования банков к заёмщикам

Требования к заёмщикам различаются в зависимости от банка, выбранной кредитной программы и срока ведения бизнеса. Для тех, кто только зарегистрировал ООО, требований больше.

Действующие ООО

Требования к действующим ООО в большинстве банков одинаковые. Организации должны соответствовать следующим критериям:

Коммерческая деятельность.

Резидент РФ. Иногда допускается доля участия нерезидентов РФ в уставном капитале не более 25 %.

Положительная кредитная история. Нет задолженностей по кредитам, неуплаченных налогов, опротестованных векселей, судебных исков и штрафов.

Получать стабильную прибыль.

Вести бизнес не меньше трёх, а чаще всего шести-девяти месяцев на момент подачи заявки в банк.

Не находиться в стадии ликвидации или банкротства.

Дополнительное требование может быть связано с местом ведения бизнеса. Оно должно совпадать с регионом присутствия банка.

Юридическая консультация у проверенного партнера

Оставить заявку

Вновь зарегистрированные ООО

Кредитование ООО с нулевым балансом, отсутствием кредитной истории и сроком ведения бизнеса менее трёх месяцев не выгодно банкам — такого заёмщика нельзя назвать надёжным. Поэтому они отказывают в выдаче кредитов или предъявляют к дополнительные требования:

Наличие альтернативных источников дохода, например, участие в другом бизнесе.

Наличие бизнес-плана или технико-экономическое обоснование проекта. На основании этих документов заёмщик должен убедить банк в прибыльности своего бизнеса.

Участие в финансировании проекта или первоначальный взнос. Обычно не менее 20 % от общей суммы вложений.

Наличие поручителей или залогового имущества.

Кредит на старт бизнеса: полная инструкция по получению

Подготовка к подаче заявки

Для начала нужно выплнить стандартные условия:

Подготовить бизнес-план. Подробно описать проект и направления его развития, привести обзор рынка, приложить финансовые расчеты. В том числе рассчитать график погашения кредита. Бизнес-план — основной аргумент для займодателя, принимающего решение о кредитовании ИП без оборотов.

Найти залоговый объект. В теории банки кредитуют начинающих предпринимателей только за качественный бизнес-план. На практике займодателю нужна гарантия возврата кредита. Больше шансов на займ у владельца недвижимости, автомобиля и других ценностей, которые можно использовать в качестве залога.

Выбрать несколько банков с подходящими условиями. Пройти собеседования с кредитными агентами, проанализировать полученную информацию и сделать окончательный выбор.

Зарегистрировать деятельность. Кредит на бизнес по факту выдают лицу, состоящему на налоговом учёте.

Условная схема оформления займа на бизнес с нуля

Подать заявку на получение кредита можно онлайн (в большинстве банков) или непосредственно в отделении. В заявке нужно указать личные данные, цель кредитования и желаемую сумму. Далее нужно:

провести переговоры с представителем банка и выбрать подходящую программу кредитования;

предъявить пакет документов;

оформить ценную собственность в качестве залога или внести первоначальный взнос;

дождаться одобрения и подписать договор.

Данные, нужные банку для принятие решения

Чтобы предоставить кредит для ИП на открытие бизнеса, банку нужно знать:

какая сумма нужна заявителю и на какие нужды;

как именно хочет получить заём заявитель (целиком или частями);

когда планируется получить прибыль;

какой планируемый размер дохода;

какая кредитная история у заявителя;

наличие альтернативного источника дохода, не зависящего от нового бизнеса;

есть ли у заявителя поручители.

Получить заём на новый бизнес без оборотов при отсутствии собственных средств почти невозможно. Или же могут действовать дополнительные условия. Например, у заявителя должен быть стартовый капитал в размере 20–25% от суммы вложений, рассчитанной в бизнес-плане.

Сотрудничество с проверенным брендом значительно повышает шанс на положительное решение займодателя. Поэтому получить кредит на бизнес в рамках известной франшизы более реально. Однако без дополнительных гарантий сумма займа будет небольшой (в среднем до 2 млн рублей).

Документы для получения займа на новый бизнес

Паспорт — обязательный документ. Мужчины обязаны предоставлять военный билет (перспектива военной службы снижает шансы на кредитование). Дополнительно займодатель может запросить:

идентификационный номер;

справку о доходах 2-НДФЛ;

выписку из ЕГРИП или ЕГРЮЛ;

письмо от поручителя;

документы на залоговое имущество;

бизнес-план;

документы, подтверждающие готовность начать бизнес (контракт с франчайзером, договор с поставщиком, договор об аренде помещения, лицензию и т.п.).

-

Кредитный договор

Это итоговый документ: после подписания заёмщику перечисляют запрошенную сумму. В договоре перечислены все условия

Поэтому важно проверить ключевые значения:

процентная ставка;

штрафные санкции;

график платежей;

условия досрочного погашения;

полные права и обязательства сторон.

Возможно, понадобится привлечь юриста для предварительной вычитки договора.

О чем нужно знать, прежде чем взять кредит на ремонт квартиры?

Нет ничего особенно сложного в том, чтобы сделать самостоятельно вполне неплохой ремонт, однако дело это довольно хлопотливое. К тому же придется расходовать средства на закупку материалов. При получении займа в банке мысли о выплатах отходят на второй план, а перед глазами уже стоит картинка обновленного красивого жилища. Постарайтесь оценивать ситуацию трезво и для начала ответьте сами себе на несколько серьезных вопросов:

- Сколько средств вам понадобится для осуществления ремонта?

- Сколько времени нужно, чтобы суметь вернуть эту сумму?

- Что из вашего имущества можно предложить банку в качестве залога?

- Кто конкретно будет заниматься ремонтными работами?

- Получится ли у вас собрать документы для подтверждения израсходованных средств?

Перед тем как получить кредит на ремонт квартиры, подумайте о рисках. Вам могут снизить зарплату или вовсе объявить об увольнении, или вы окажетесь в какой-то момент нетрудоспособным. Взвесьте все «за» и против», ведь суммы, необходимые для ремонта, бывают очень большими, а нарушения сроков выплат не только испортят вам кредитную историю, но и станут причиной повышения процентов предстоящих платежей.

Как взять кредит на открытие малого бизнеса с нуля – 5 простых шагов для заемщика

Для начала определитесь с суммой, которая вам нужна. Нет нужды брать больше, чем требуется, но и нехватка средств тоже нежелательна. В идеале нужен профессиональный финансовый аналитик, чтобы просчитать все затраты.

Сразу продумайте, сможете ли предоставить банку залог, если таковой потребуется, и найти поручителей.

Откройте расчётный счёт – без него не обходится ни один бизнесмен.

Удобнее и быстрее всего открывать счета в следующих банках:

- Тинькофф;

- Уральский Банк;

- Открытие.

Далее следуйте пошаговой инструкции.

Шаг 1. Выбираем банк и программу кредитования

Банки предлагают десятки разновидностей программ кредитования для начинающих бизнесменов. Ваша цель – выбрать ту, которая максимально соответствует вашим запросам.

Для начала стоит поинтересоваться предложениями в том банке, услугами которого вы пользуетесь. Зарплатным клиентам и тем, у кого в банке есть депозит или расчётный счёт, банки предлагают более выгодные условия.

Надёжнее сотрудничать с известными игроками финансового рынка, у которых множество филиалов в разных городах РФ.

Другие важные критерии:

- независимый рейтинг банка – в России наиболее авторитетные рейтинговые компании – РА «Эксперт» и «Национальное Рейтинговое Агентство»;

- опыт работы – не стоит доверять учреждениям, которые открылись менее 5 лет назад;

- финансовые показатели – если банкам нечего скрывать, они публикуют финансовые отчёты у себя на сайте;

- отзывы других бизнесменов, которые уже воспользовались услугами компании;

- наличие льготных кредитов с господдержкой – на случай, если вам удастся воспользоваться такими программами.

И ещё совет – почитайте последние новости о банке. Вдруг он меняет владельца или передаёт свои активы другому банку. Лишняя морока с реквизитами вам ни к чему.

В РФ лишаются лицензии несколько десятков банков в год. Сотрудничайте лишь с теми компаниями, положение которых стабильно и прочно.

Шаг 2. Подготавливаем документы

Про пакет документов я уже говорил выше – чем он полней, тем лучше.

Вам понадобятся:

- паспорт;

- второй документ – желательно ИНН;

- свидетельство о регистрации ИП или ООО;

- свежая выписка из ЕГРЮЛ;

- справка о постановке на учёт в Налоговой Службе;

- лицензии и разрешения (если есть);

- документы на залоговое имущество (если оформляете кредит с обеспечением);

- бизнес-план;

- справка о доходах (если есть).

Шаг 3. Подаем заявку

Все современные банки принимают заявки онлайн. Заполняете анкету, отправляете и ждёте решения. Указывайте максимально подробные и достоверные данные – банк будет тщательно проверять эти сведения.

Не пытайтесь скрыть важную для кредитора информацию – банкротство в прошлом, действующие кредиты. Служба Безопасности банка работает не менее эффективно, чем полиция, когда дело касается проверки заёмщика.

Банки никогда не пойдут на риск, выдавая кредиты тем, кто пытается их обмануть. Наоборот – они занесут таких граждан в чёрный список.

Значительную часть кредитов для начинающих бизнесменов выдают на условиях первоначального взноса в размере 10-30% от суммы займа. Стоит заранее подготовить эту сумму и убедить банк, что она у вас есть.

Шаг 4. Заключаем договор

Кредитный договор – штука серьёзная. От него зависит финансовое благосостояние вашей фирмы и ваше собственное эмоционально-психологическое самочувствие на много лет вперёд. Платить по договору, который вы не читали – опасно и глупо.

Рекомендую ознакомиться с проектом этого документа заранее и почитать его дома, в спокойной обстановке. А ещё лучше дать его изучить юристу, который разбирается в тонкостях и подводных камнях бизнес-кредитования.

На что смотреть:

- итоговая процентная ставка;

- график платежей – удобный ли, соответствует ли вашим возможностям;

- порядок начисления штрафов;

- условия досрочного погашения кредита;

- обязанности и права сторон.

Заодно изучите договор залога, если берёте кредит с поручительством. Нужно знать свои права как собственника залогового имущества.

Типовых и формальных банковских договоров не бывает – все они составляются с учётом индивидуальных условий и обстоятельств сделки.

Шаг 5. Получаем средства и открываем бизнес

Осталось лишь получить средства на расчётный счёт или наличными и открыть на них свой бизнес. Либо компания перечислит деньги на счёт продавца, у которого вы закупаете оборудование или спецтехнику по договору факторинга или лизинга.

Топ-7 банков для получения кредита под бизнес-план с нуля

Кредитные учреждения готовы вкладываться в новый бизнес. Вот перечень банков, которые дают кредит под бизнес-план для открытия бизнеса

Открытие

Банк дает кредит на стартап малого бизнеса. Условия кредитования в «Открытии» следующие:

сумма — до 10 000 000 рублей;

срок кредитования — до 5 лет;

залог не требуется;

ставка — 13,2 %.

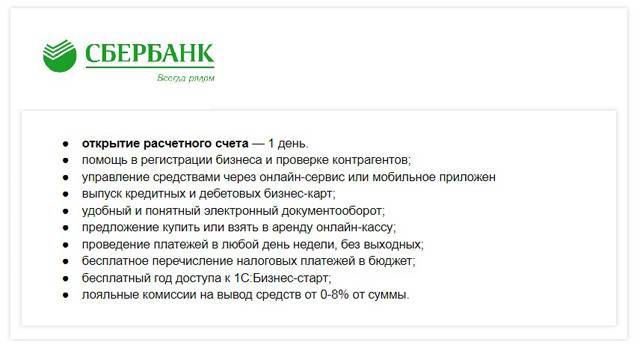

Сбербанк

В Сбербанке ранее была программа «Бизнес-Среда», в рамках которой на льготных условиях можно было получить кредит на покупку франшизы. Сейчас действует программа «Инвестиционный кредит» со следующими условиями:

минимальная сумма от 100 000 рублей;

срок кредитования — до 15 лет;

минимальная ставка — 11 %.

залог не обязателен.

Кредит отлично подходит для малого бизнеса с выручкой до 400 млн рублей. Минус — маловероятно, что Сбербанк выдаст такой кредит стартапу, но можно попробовать использовать его на приобретение франшизы.

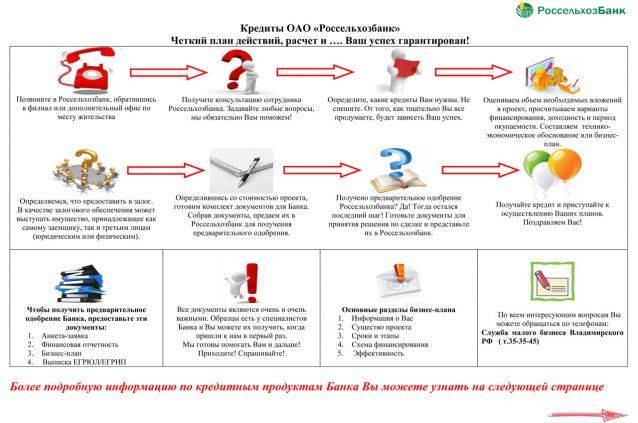

Россельхозбанк

В банке есть много программ для кредитования начинающего бизнеса в сфере агропромышленного комплекса под бизнес-план. Например, «Инвестиционный-стандарт»:

сумма — до 60 млн рублей;

срок — до 8 лет;

есть отсрочка погашения основного долга до 18 месяцев;

требуется залог или поручительство.

В целом банк реализует много программ поддержки бизнеса и реализации госпрограмм. Минус — доступны они только сельскохозяйственным предприятиям.

Центр-Инвест

Взять кредит на стартап под бизнес-план можно в банке «Центр-Инвест». Условия кредитования следующие:

сумма — до 3 млн рублей;

срок — до 3 лет;

ставка — от 11%.

Кредит под бизнес-план ИП или ООО в этом банке может получить только в течение 12 месяцев после регистрации.

Банк ВТБ

Ранее в банке также действовала программа для покупки франшиз «Стартап 24». Сейчас программа закрыта. Но малый и средний бизнес может попытать удачу и получить льготный инвестиционный кредит на следующих условиях:

сумма от 500 тыс. рублей до 2 млрд рублей;

срок — до 10 лет;

ставка — 9,95 %.

Банк МСП

Банк МСП создан при поддержке государства для развития малого и среднего предпринимательства. Поэтому условия и ставки здесь лояльнее, чем в коммерческих банках:

сумма — до 2 млрд рублей;

ставка — 7,75 %;

срок кредитования — 84 месяца.

У банка удобный личный кабинет. Кредитование можно получить не посещая офиса.

Не все стартапы могут получить в банке МСП кредит, бизнес должен соответствовать одному из критериев:

работа в высокотехнологичных отраслях;

работа в приоритетных отраслях экономики с использованием инноваций и высоких технологий;

финансовая модель показывает прирост выручки не менее 20 % в год в течение 3-х лет.

Регионы — устойчивое развитие

Конкурс «Регионы — устойчивое развитие» — это совместный проект «Сбербанка», «Россельхозбанка» и Правительства РФ. В нём может участвовать как готовый бизнес, так и стартапы. Условия кредитования следующие:

срок кредита — до 15 лет;

ставка — ставка ЦБ РФ + 1 %;

требуется залог и поручительство.

В рамках конкурса вам назначают куратора, который поможет со сбором документов, пакет которых огромен:

бухгалтерская отчётность;

управленческая отчётность;

расшифровка счетов бухгалтерского учета;

выписка из ЕГРН;

выписка из ЕГРЮЛ или ЕГРИП;

контракты с крупнейшими покупателями и поставщиками;

расшифровка кредиторской и дебиторской задолженности;

проектная документация;

лицензии, разрешения и так далее.

Кроме того, куратор даст вам образец бизнес-плана или ТЭО, которые нужно будет заполнить в помесячном разрезе на протяжении 15 лет.

Конкурс идеально подходит для инновационных проектов, а покупку франшизы скорее всего не одобрят.

3 совета тем, кто хочет взять кредит на ремонт квартиры

Чтобы взять кредит на самых выгодных условиях и сэкономить свои средства, примите во внимание следующие советы:

Совет 1. Есть возможность договориться со строительной фирмой о проведении ремонтных работ в рассрочку

Это отличное решение вопроса, если вы не хотите брать ссуду и потом выплачивать проценты, или банки отказывают вам в кредитах. Поэтому, если не знаете, как получить кредит на ремонт квартиры, делайте ремонт в рассрочку.

Уже давно крупные строительные организации не только строят и продают жилье в рассрочку, но и выполняют на таких же условиях ремонтные работы. Имейте в виду, что подрядчик вряд ли станет оказывать вам подобную услугу, если речь идет о мелких работах вроде переклеивания обоев или покраски стен.

Строительные компании не дают долговременных рассрочек, предлагают лишь на два-три месяца, максимум – на полгода. Поэтому заранее нужно подумать, будет ли у вас в это время достаточно денег для выплат. И еще один нюанс: почти все подрядчики попросят внести аванс, который обычно расходуется на необходимые стройматериалы.

Совет 2. Пользуйтесь кредитной картой

Понятно, что все стараются собрать определенную сумму денег для начала ремонта, но не всегда их оказывается достаточно, чтобы закончить работы. Есть еще один вариант для тех, кто обдумывает, как взять кредит на ремонт квартиры. Отличный выход из положения – кредитная карта. Банки предлагают большой выбор. Воспользуйтесь вариантом, где самый низкий процент выплат. Главное, не нарушать сроки платежей и не пропустить конечную дату грэйс-периода. Иначе ремонт вам очень дорого обойдется.

Совет 3. Возьмите кредит в том банке, где вы являетесь зарплатным клиентом

Это отличный вариант для тех, кто не знает, как взять кредит для ремонта квартиры. В случае, когда работы слишком затянулись, и денег на их завершение не хватает, вам будет несложно взять заем наличными (если кредитная история не вызывает нареканий). Особенно выгодными будут условия именно того банка, который выдает вам зарплату.

Финансовые организации относятся к таким клиентам с большим доверием и дают ссуды охотнее, формируют специальные предложения со льготными ставками и очень выгодными условиями. Цель займа называть не требуется, отчитываться и подтверждать расходы тоже не нужно.

Стоит ли брать ли кредит на ремонт квартиры?

Если у гражданина отсутствуют деньги на ремонт жилья, он может обратиться в банк. Финансовые организации предлагают три варианта решения проблемы:

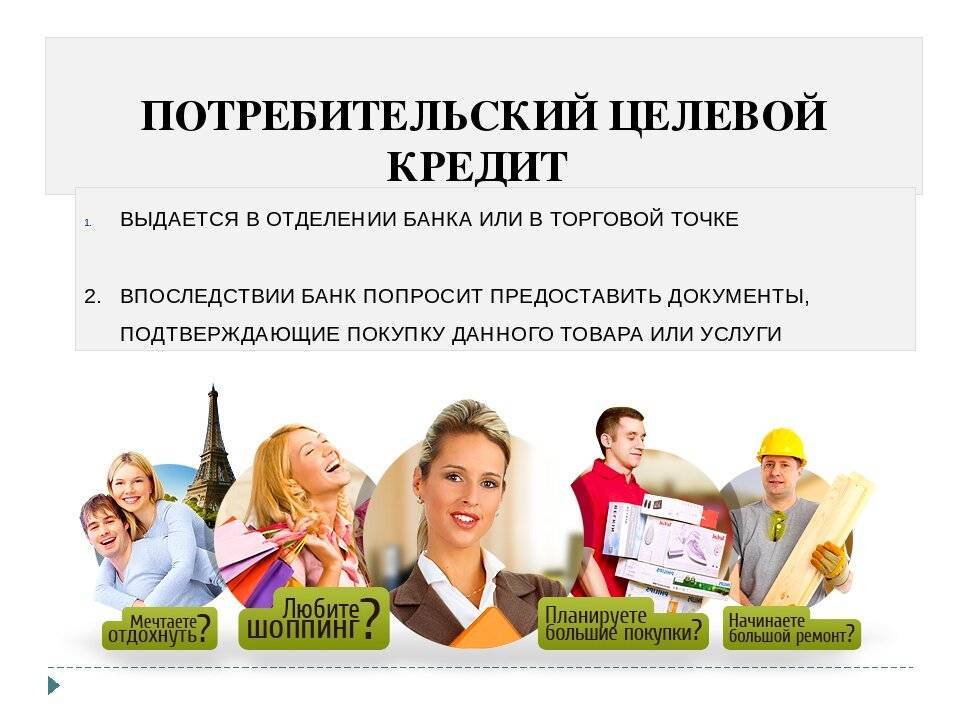

Нецелевой потребительский кредит на ремонт квартиры. Условия предоставления:

- Минимальный пакет документов:

- паспорт,

- справка о доходах,

- копия трудовой книжки;

- В некоторых случаях необходимо предоставить поручителя;

- Особенность: небольшая сумма и высокие проценты.

- Клиент может потратить полученные средства на свое усмотрение, так как необходимости отчитываться перед банком о целях кредита нет.

Целевой кредит под залог жилья или автомобиля. Особенности:

- Больший размер средств с уменьшенной ставкой по процентам;

- Не нужно отчитываться перед кредитором о цели кредита;

- Есть дополнительные расходы, связанные с оценкой и страховкой собственности;

- Есть риск остаться без жилья в случае не выплаты долга.

Целевой кредит — наиболее выгодный заем на ремонт жилья. Особенность кредита в том, что клиенту нужно составить договор со строительной компанией и предоставить банку смету на предстоящие расходы по ремонтным услугам.

Что выгоднее?

- Если клиент будет делать ремонт самостоятельно и для выполнения задуманного ему нужна небольшая сумма денег, лучше всего оформить нецелевую ссуду (первый вариант).

- В случае покупки квартиры и необходимости проводить в ней ремонт с нуля — целевой потребительский кредит.

- Заем под залог собственности подойдет тем, кто имеет стабильный доход, но не может выделить крупную сумму денег сразу на все необходимые работы. В случае, когда заработок небольшой или нестабильный рисковать своей недвижимостью ради ремонта не стоит, лучше небольшими темпами улучшать собственные аппартаменты, оформляя, к примеру, небольшие онлайн займы на карту и возвращая их в срок.

Кредитные карты

Если нет желания или возможности оформлять полноценный кредит на крупную сумму, можно оформить кредитную карту. Полученные по ней заёмные средства можно использовать на любые цели. На сегодняшний день популярностью пользуются продукты следующих банков:

- Банк Восточный. Можно получить от 55 до 300 тысяч рублей. Ставка 0% до 1850 дней. Для оформления достаточно только паспорта.

- Альфа-Банк. Кредитный лимит до 500 тысяч. Льготный период по ставке 0% до 100 дней. Пользование заёмными средствами доступно по ставке 14,9%.

- Тинькофф Банк. Лимит до 300 тысяч. Льготный период до 55 дней. Процентная ставка 12% годовых.

Кредитная карта не предполагает наличие на ней собственных средств. Поэтому все деньги, которые с неё списываются, должны быть возвращены в установленные сроки. Если уложиться в льготный период, то пользование деньгами банка станет для заёмщика бесплатным.

ICO или Tokensale

То, что год назад было новым и прорывным способом получения инвестиций, теперь превратилось в сомнительную историю, которой избегает большинство классических фондов. Изначально ICO проводилось только проектами, связанными с блокчейном. Но на пике популярности и легких сборов многие стартапы научились прикручивать ярлык блокчейна к чему угодно и собирать деньги на дейтинги, котиков, песочные карьеры и другие увлекательные цели.

В случае с ICO важно понимать ряд вещей. Во-первых, чтобы собрать много денег на что-нибудь ненужное, нужно сначала потратить много денег

Если в начале 2017 года стоимость проведения ICO-кампании была $20-50 тысяч, то сейчас сумма начинается от $500 тысяч. А листинг на крупных биржах, без которого не будет ликвидности токенов проекта, стоит миллионы долларов.

Всегда есть вероятность, даже действуя максимально благонадежно, в результате ICO столкнуться с законом. Как, например, случилось в Китае, где в сентябре 2017 года центральный банк написал директиву, по которой отменял все проведенные раньше ICO и требовал вернуть собранные деньги. Довольно сложно представить, как местные предприниматели их возвращали, с учетом того, что на ICO может тратиться до 20% собранных средств в виде различных комиссий.

В-третьих, ICO — публичное мероприятие. Успешно проведя его, вы рассказываете всему миру, у кого появились деньги, которые государство деньгами не считает и не защищает. Про издержки личной встречи с тысячей расстроенных инвесторов в случае неудачи проекта можно не говорить.

В общем, если вы из реального блокчейна, то и сами все знаете, а если нет — то лучше не стоит.

Обычный заем с залогом собственного имущества

Это, конечно, хардкор и риск потери всего, если стартап не раскрутится. Но если есть уверенность в своих силах, такой вариант — на мой взгляд, самый правильный и серьезно поднимет авторитет в глазах инвесторов на дальнейших стадиях финансирования.

В таком случае они будут, во-первых, гораздо ответственнее относиться к расходам, во-вторых, бороться за проект до конца.

Если суммы большие, а проект предполагает приобретение основных активов, которые можно использовать в качестве залога, целесообразно рассмотреть программы проектного финансирования от банков. Для этого понадобится защитить перед банком детальный финансовый и бизнес-план.

Бизнес-ангелы

Профессиональные или стремящиеся к этому частные инвесторы. Вкладывают личные деньги — как правило, на ранних стадиях развития проектов. Крупнейших из них вы можете найти, погуглив рейтинг российских бизнес-ангелов. Как правило, у себя в соцсетях они сами пишут, как лучше с ними связаться. Остальные обитают на выставках стартапов, хакатонах и прочих тематических мероприятиях

И здесь важно суметь быстро и качественно рассказать о проекте

Ну и наконец, если ангелов во плоти поблизости не видно, можно попробовать поискать их на специализированных мировых площадках, вроде Angel List, Startup Point или Pitch Book. Так в свое время поступил знакомый мне билетный сервис Ticketforevent.com, получив финансирование для выхода на новый рынок.

Где взять кредит на ремонт квартиры без справок и поручителей?

Наиболее выгодные предложения предоставляют учреждения:

Ренессанс Кредит:

- Процентная ставка: от 11,9%;

- Максимальная сумма: 700 000 рублей наличными;

- Срок погашения: до 5 лет.

- Преимущества программы: заполнение и рассмотрение заявки в течение нескольких минут. В случае положительного вердикта получение средств в день обращения.

ОТП банк предоставляет потребительский кредит на таких условиях:

- Одна из самых низких процентных ставок: от 14,9%;

- Максимальный размер средств: до 750 тысяч руб.;

- Срок погашения: 60 месяцев;

- Особенность: доступно частичное или полное досрочное погашение без взимания комиссии.

Восточный банк предоставляет потребительскую программу, включающую:

- До 200 000 рублей с процентной ставкой от 15% годовых;

- Из документов предоставляется только паспорт;

- Время рассмотрения заявки занимает несколько минут.

Совкомбанк предлагает клиентам оформить продукт «Денежный кредит 12% плюс» на условиях:

- Размер средств: 100 000 руб.;

- Срок: 12 месяцев;

- Ставка: 12%;

- Особенность: разрешение на выдачу средств пенсионерам до 85 лет.

Ремонтируем квартиру или дом: основные способы получения кредита на ремонт

Планируя ремонтные работы на заемные средства, будущему заемщику необходимо сформулировать для себя ответы на ряд немаловажных вопросов:

- Сколько панируется затратить на ремонтные работы. Это определит размер предполагаемого кредита.

- За какой период заем реально отдать. Так выясняется рамки периода кредитования.

- Какое имущество можно предоставить банковской организации в качестве залога.

- Кому будет доверено непосредственное выполнение намеченных работ (частным лицам, строительной компании и так далее).

- Сможет ли заемщик подтвердить целевое использование полученных средств соответствующей финансовой документацией.

В зависимости от ответов выбираются способы кредитования – виды кредитных программ:

1.Потребительский заем нецелевого вида

Данный способ характеризуется:

- Минимальным пакетом документов для оформления.

- В некоторых случаях – поручительством третьего лица.

- Отсутствием залога и отчета об использовании заемных денег.

- Относительно небольшой кредитной суммой – до 1 500 000 рублей.

- Небольшим кредитным сроком, не превышающим 5 лет.

Учитывая повышенный риск банка, не стоит рассчитывать на низкие проценты. Как правило, они больше ипотечных.

2. Кредит нецелевого вида с предоставлением залога

В качестве залога выступает недвижимость, что позволяет банкам:

- Снизить ставки.

- Увеличить кредитную сумму.

Однако процедура оформления залога сопряжена с дополнительными действиями по отношению к залоговому имуществу. В частности, заемщик занимается сбором дополнительной документации, тратит средства на оценку и страховку залогового объекта.

3. Целевое кредитование

Условия подобных программ различаются в разных кредитных структурах. Одни кредитуют только при наличии залога, другие готовы финансировать ремонт без него. Соглашаясь на второй вариант необходимо знать, ставка, конечно, будет выше ипотечной, но все же меньше, нежели устанавливают за нецелевой заем.

Обязательным требованием банков являются:

- Заключение договорных отношений с компанией, специализирующейся на строительно-ремонтных работах под ключ.

- Составление сметы для предоставления банковской организации. На основании этого документа рассчитывается кредитная сумма.

Зачастую банк дает заемщику список проверенных строительных фирм, чем ограничивает его выбор. Здесь вполне можно понять кредитора. В этом случае ему не нужно проверять деятельность строительной фирмы – выяснять на самом ли деле она занимается ремонтными работами, вовремя ли выполняет свои обязательства.

Иногда стройкомпании сами предлагают клиентам готовую кредитную программу, которая реализуется на базе партнерских отношений с каким-либо банком (банками). При таком варианте у заемщика больше шансов на получение кредита.

Целевым кредитованием рекомендуется пользоваться при капитальных ремонтах – масштабных перестройках жилья. Для обычного ремонта вполне хватает нецелевого займа – меньше хлопот при его получении.

Для вас одобрен кредит!

Подписка клиентов на товар до появления B2C-продукта

В этом случае производство или закупка осуществляются тогда, когда наберется достаточная для старта сумма. Похоже на краудфандинг, но не требует специальных площадок или большой известности в соцсетях. По сути, речь идет о предварительных продажах.

Этот способ очень любят использовать девелоперы, продавая будущие квартиры на стадии проектной документации. В отличие от некоторых плохих девелоперов, всегда выполняйте обещания или возвращайте деньги.

Для продуктовых стартапов можно сделать лендинг и собирать подписку на заказы с отложенной поставкой или использовать механизм совместных покупок (сбор суммы, достаточной на оптовую партию, для получения скидки за объем). Большие средства таким образом не собрать, но для заказа тестовой партии может хватить. Заодно и спрос протестируете, до реальных затрат.

Особенности кредитования

После того как владелец дома или квартиры принял решение приступить к ремонту своего жилья, ему предстоит решить задачу, где и как взять кредит на реализацию задуманного. При этом во главу угла встают несколько важных критериев:

- деньги нужно получить быстро;

- процентная ставка должна оказаться максимально низкой;

- срок возврата должен быть достаточным для спокойного погашения финансовых обязательств.

Учитывая эти требования, мало кто из собственников обращается со своей проблемой в микрофинансовые организации. Наиболее предпочтительным в подобной ситуации является сотрудничество с банком. Большинство из них предлагает заёмщикам получить кредит на ремонт жилья по одной из трёх самых популярных у россиян программ:

- целевой потребительский на ремонт;

- нецелевой наличными на собственные нужды.

Чтобы получить целевые средства на ремонт, заёмщику предстоит заключить договор со строительной компанией и, кроме стандартного пакета документов, предоставить банку смету и иные бумаги, обосновывающие запрашиваемую сумму. Нецелевой займ наличными оформить проще. Такая программа предусматривает меньшее количество документов, но более высокую процентную ставку.

Делая выбор в пользу той или иной программы, будущий заёмщик должен понимать, что, как правило, чем меньше пакет документов и легче процедура получения кредита, тем больше процентов придётся переплатить в итоге.

Акселераторы

Это наше все, ведь в отличие от ангелов, стартап-акселераторы могут не только профинансировать создание MVP, но и научить бизнес-процессам, поставить продажи, а потом представить инвесторам поздних стадий.

В России наиболее известный акселератор — это ФРИИ, на западе — Y-combinator, 500 startups и TechStars, в Азии — SOSV и Chinaccelerator. Цель акселератора — ускорить тестовый период стартапа, научив основателей проверять бизнес-гипотезы, продавать и в итоге понимать, взлетит ли идея. Причем занимает это всего 3-6 месяцев. Плюс у акселераторов всегда большой круг инвесторов-партнеров, которые готовы подхватить проекты на более «взрослых» стадиях финансирования.

ФРИИ, например, за инвестиции 2,5 миллиона рублей берет долю в 7% от проекта. Хорошая это сделка или плохая — решать вам, но акселераторы точно могут многому научить.

Какие требования предъявит банк

Главное требование — проект должен соответствовать 214-ФЗ «Об участии в долевом строительстве». Один из самых важных документов, который должен принести застройщик, — это грамотный градостроительный план земельного участка (ГПЗУ). В нем содержится необходимая для первоначального анализа информация о будущем проекте.

По нашей практике, получить ГПЗУ в регионах значительно легче, чем в Москве и в Санкт-Петербурге. Все остальные документы для крупных игроков рынка являются формальными. Однако мелким и средним застройщикам придется приложить для сбора и таких документов чуть больше усилий.

Каждый большой банк имеет свою строительную экспертизу, в рамках которой делает выводы о маржинальности проекта и рисках участия в нем.

Если после кратного количества попыток получить хоть какое-то финансирование на реализацию проектов, банк все еще отказывает в кредите, у застройщика есть два варианта. Первый — сменить команду, провести апгрейд проекта и попытать удачу вновь. Второй — обратиться к внешней компании-посреднику. Обычно это крупный игрок, который уже имеет опыт общения с банками и может ускорить получение кредита, причем на более выгодных для вас условиях. Так, средства, вложенные в сотрудничество с ним, окупаются, а проект реализуется быстрее и качественнее.

Например, мы в рамках «Скоринг-фабрики» вместе с застройщиком проходим все этапы получения финансирования и при этом берем на себя большинство задач: от подготовки документации до переговоров с банком. Сегодня в нашей копилке есть кейсы по привлечению кредита на миллиард рублей всего за 15 дней.

Unsplash

Unsplash

Что нужно для оформления кредита на ремонт жилья: список необходимых документов

Основной пакет документации состоит из следующих бумаг:

- Заявления и анкеты.

- Паспорта, содержащего отметку о месте регистрации гражданина РФ, претендующего на заем.

- Соответствующего документа, подтверждающего временную регистрацию (если таковая имеет место).

- Документов о финансовом состоянии и трудовой занятости.

Дополнительная документация:

- При оформлении кредита с поручительством, поручитель предоставляет набор документов, аналогичный указанному выше.

- При кредитовании с предоставлением залога потребуются документы на залоговый объект.

- При целевом займе – договор с компанией-подрядчиком и смета на ремонтные работы.

Более точную информацию дают в банках при непосредственном обращении потенциального заемщика.

Классический краудфандинг

Это сбор денег на реализацию проекта от большого числа мелких инвесторов, заинтересованных в вашем продукте. Другими словами — с миру по нитке. Существуют профессиональные площадки, на которых можно разместить описание проекта и где уже есть аудитория желающих профинансировать стартап: российский BoomStarter и международные Kickstarter, Indiegogo, Fig.

Пока краудфандинг не очень популярен в России как метод финансирования бизнесовых проектов. В основном хорошие сборы показывают социальные и благотворительные инициативы. На глобальных площадках и аудитория больше, и стартапы посерьезнее. Там есть проекты, собравшие и десяток миллионов долларов, такие, как игра Kingdom Death: Monster или походный холодильник Coolest Cooler.

И важно понимать, что без большого коммьюнити, известного имени фаундера или гуру маркетинга в команде шансы собрать серьезное финансирование на таких площадках стремятся к нулю. Альтернативный вариант — бросить клич на весь мир через социальные сети и блоги

Если у вас много лояльных подписчиков, то это может получиться. Так, например, сделал Федор Овчинников, привлекая первичные инвестиции в «Додо Пицца»

Альтернативный вариант — бросить клич на весь мир через социальные сети и блоги. Если у вас много лояльных подписчиков, то это может получиться. Так, например, сделал Федор Овчинников, привлекая первичные инвестиции в «Додо Пицца».