Плюсы и минусы

Кредитование на любые цели с залоговым обеспечением имеет большое количество плюсов, среди которых необходимо выделить следующие достоинства:

Для данного типа кредита необходим минимальный пакет документов (паспорт, а также справка, подтверждающая доход и бланки на недвижимость).

Предусматривается высокая вероятность одобрения заявки и быстрое рассмотрение запроса.

Лояльные требования в отношении клиентов и недвижимости, которую можно использовать в качестве залога.

Оплату по счету заемщик может производить любым удобным способом, включая досрочное погашение.

Клиенту доступна для оформления крупная ссуда на продолжительный период времени на выгодных условиях.

Плюс программы в том, что кредитная история, практически не принимается во внимание, так как по ссуде присутствует обеспечение.

Несмотря на ряд преимуществ, также предстоит выделить наличие нескольких минусов. Недостаток программы в наличии дополнительных затрат на оценку и страхование. Также существенный минус в рисках заемщика. Существенный недостаток кредитования в том, что при нарушении условий договора, банк вправе запросить полную сумму к возврату.

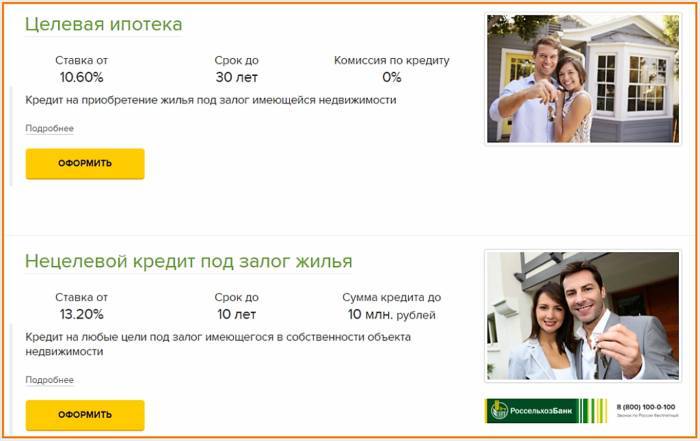

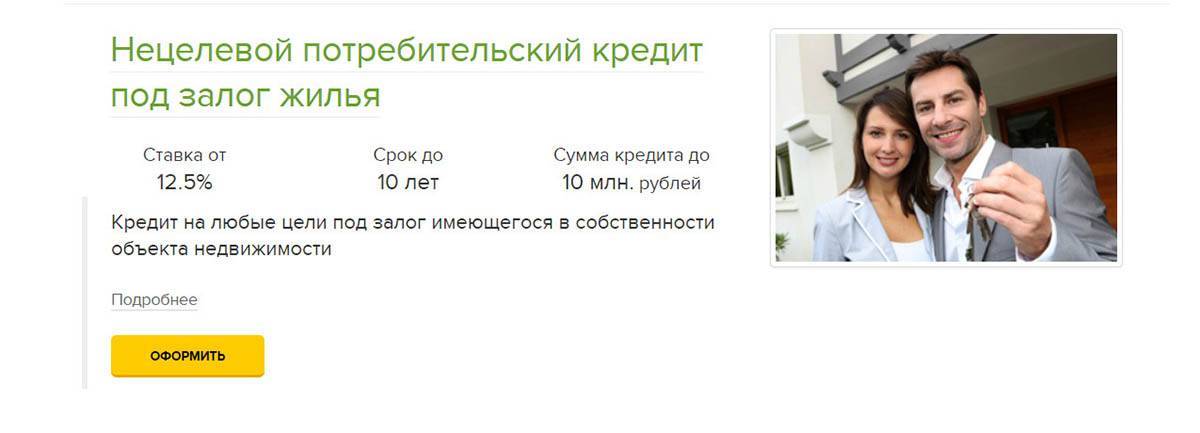

Нецелевое кредитование под залог недвижимости пользуется большой популярностью на территории РФ. Эту ссуду можно использовать по собственному усмотрению без необходимости представлять отчет о затратах кредитору. В рамках программы подобраны выгодные условия, а также высокая вероятность одобрения заявки. Перед оформлением рекомендуется только оценить свои риски и платежеспособность, чтобы исключить трудности с погашением. Впоследствии можно подать заявку в любое финансовое учреждение страны, так как большинство банков России предоставляют клиентам такие услуги кредитования.

Как оформить

Для оформления нецелевой ипотеки потребуется соблюдение ряда положений и инструкций, которые выдвигают банки потенциальным клиентам. В противном случае вероятен отказ в кредитовании.

Пошаговая инструкция для оформления нецелевого займа под залог имеющейся недвижимости выглядит следующим образом:

- Сбор необходимого пакета документов, а также оформление нотариально заверенных копий, при необходимости их предоставления.

- Выбор кредитора. Выбирать следует надежные банки, рекомендуется изучить их финансовую отчетность и положение на банковском рынке.

- Подача документов, с заявлением о рассмотрении заявки на кредит.

- Оформление договора. В данном случае рекомендуется воспользоваться услугами юриста, так как он поможет изменить некоторые условия или предостеречь от невыгодных кредитов с подводными камнями.

- Получение графика внесения платежей и погашение ссуды.

В период оформления договора банк может потребовать произвести оценку недвижимости собственными силами, даже если подобное действие было произведено ранее за счет заявителя. Финансовые организации не могут рисковать крупными суммами денег, если речь идет о совершенно неликвидном жилом доме, продажа которого в случае возникновения непредвиденных обстоятельств, не принесет выгоды.

При оформлении договора потребуется страхование жилища от утраты и повреждения, на другие страховки нужно соглашаться только в случае такой необходимости. Заявитель не обязан страховать свою жизнь и здоровье, а также титул владения объектом недвижимости.

О том, как оформляется ипотека под залог собственной недвижимости вы узнаете из отдельного поста.

Требования к предмету залога

Банк рассматривает объект залога на предмет его ликвидности. Срок действия нецелевого кредита может достигать 15-20 лет, за этот период недвижимость не должна значительно потерять свою стоимость, поэтому банки выдвигают ряд основных требований к предмету залога:

Если предмет залога принадлежит в долевой собственности нескольким лицам, то это может быть поводом для отказа от кредитования. Особенно если в качестве обеспечения выступают не полностью жилье, а его часть. В таком случае банк откажет от выдачи займа. Если собственники согласны на сделку, то они могут выступать в качестве созаемщиков.

Если жилье находится в собственности менее 3 лет, то банк может отказаться от сделки, так как это срок исковой давности, в течение которого оспорить сделку могут третьи лица

Если заемщик соглашается на титульное страхование, то банк, возможно, даст положительный ответ.

Перед подачей документов в банк следует подготовить выписку из ЕГПР, которая подтвердит, что квартира не находится в обременении или в залоге у третьих лиц, если имеется залог или арест, то в выдаче займа будет отказано.

Особое внимание уделяется характеристике жилого помещения, сроку эксплуатации, дате постройки, и многим другим. В качестве обеспечения принимается жилье со степенью износа менее 30%.

Каждый отдельный предмет залога будет проверяться независимым экспертом. Перед тем как подать документы в банк на предмет залога, заемщик должен провести независимую экспертизу за счет собственных средств у аккредитованного банком посредника. Это нужно для того, чтобы оценить рыночную стоимость жилья и проверить юридическую чистоту объекта, например, выявить производилась ли законная перепланировка, насколько санитарное состояние жилья соответствует нормам, а также проверить другие критерии.

Какую сумму выдает банк, будет зависеть от разных факторов. В расчет берется ежемесячный заработок заемщика и стоимость объекта. Но максимальная сумма, которую можно получить составляет 50, 60 или 70% от стоимости предмета залога. Если не требуется крупная сумма для реализации потребительских нужд, целесообразнее взять нецелевой кредит без залога. Банки предлагают довольно крупные кредиты вплоть до 2 млн рублей. В этом случае получить деньги без залога будет намного проще и быстрее.

Способы погашения задолженности

Условия обговаривается с клиентом на этапе сбора документов и прописывается в кредитном договоре. Есть два способа выплат:

• Платежи вносятся равными суммами (аннуитеты) каждый месяц. Это самый распространенный способ погашения в России. Большую часть процентов клиент заплатит в первую половину срока кредитования.• Платежи различаются. Сумма платежа постепенно снижается к концу срока (дифференцированные платежи).

Банк сам определяет способ погашения кредита и закрепляет это во внутренних документах.

Важно! Дифференцированные платежи всегда выгоднее для заемщика, так как большую часть долга он гасит в первой половине срока. Ипотеку можно гасить досрочно полностью или частично

Частичное досрочное гашение бывает двух видов:

Ипотеку можно гасить досрочно полностью или частично. Частичное досрочное гашение бывает двух видов:

1. С сокращением ежемесячного платежа. Срок при этом не меняется.2. С сокращением срока. Платеж остается неизменным.

Важно! Второй вариант досрочного гашения всегда выгоднее. В этом случае гасится больше основного долга и будет начислено меньше процентов в итоге

Процедура оформления

Чтобы благополучно оформить нецелевой займ, клиенту нужно знать и строго соблюдать всю последовательность действий по данному мероприятию. Если не учесть все предлагаемые инструкции, то банковская организация может отказать в выдаче ссуды. Кредитование происходит по следующим этапам:

- Сбор требуемой документации.

- Подбор банка-кредитора. Стоит особенно тщательно подходить к данному пункту и кредитоваться только в проверенных и надежных структурах.

- Подача документов и оформленного заявления на предоставление ссуды.

- После рассмотрения банком заявки и получения от него одобрения, производиться оформление самого договора. На этом этапе лучше воспользоваться услугами юриста.

- Вместе с договором клиент получает на руки и график выплат по телу займа с учетом всех процентов.

Клиенту также стоит позаботиться и об оформлении страхового полиса. При кредитовании данного вида обязательной становится страхование залоговой недвижимости. Оформлять полис по личному страхованию можно лишь при имеющемся желании, это не является обязательным условием.

Что выгоднее брать: ипотеку или кредит на квартиру

Ипотека является разновидностью кредита, банк выделяет на некоторое время денежные средства на приобретение недвижимости с ограничением распоряжением этой собственностью владельцем, потребительский кредит выдается без залога. Банки стараются обеспечить возврат одолженных денег с процентами, залог недвижимости лучшая гарантия, поэтому по ипотечному кредиту процент ниже, чем по другим займам.

Особенности ипотеки

Положительные стороны оформления ипотеки заключаются в следующем:

- Ставка кредита ниже, чем у других видов заимствования.

- Продолжительность договора уменьшает сумму ежемесячного платежа.

- Обязательное страхование заемщика и недвижимости позволит в случае непредвиденных обстоятельств погасить заем за счет страховки.

- Должник получает возможность уменьшить налогооблагаемую базу на сумму платежей.

- Для первоначального взноса или уменьшения основного долга можно использовать материнский капитал.

- При оформлении ипотеки страховой компанией и банком будут подтверждены юридическая чистота квартиры, невозможность оспорить покупку со стороны третьих лиц.

- Возможность выступать созаемщиками членам семьи, что позволяет увеличить сумму займа.

- Возможность попадания в программу со льготными условиями.

Кроме плюсов оформления договора ипотеки, имеются и минусы:

- Заключение ипотечного договора потребует немало времени на сбор и проверку банком пакета документов.

- Потребуются расходы на страхование клиента и приобретаемой собственности, на оценку недвижимости.

- Если клиенту необходима небольшая сумма, банк может быть не заинтересован в выдаче кредита.

- Распоряжаться купленной квартирой, подарить, продать, обменять можно по окончании договора.

- Не каждая квартира подойдет банку в качестве обеспечения займа, необходима недвижимость от аккредитованных застройщиков.

- Необходим первоначальный взнос, от 10 процентов кредита.

- Если кредит захочет взять человек в возрасте или созаемщиками будут пожилые люди, это может привести к уменьшению сроков действия договора и, соответственно, увеличению месячных платежей.

- После выполнения условий договора заемщику необходимо будет снять ограничения на распоряжение квартирой, это потребует некоторого времени.

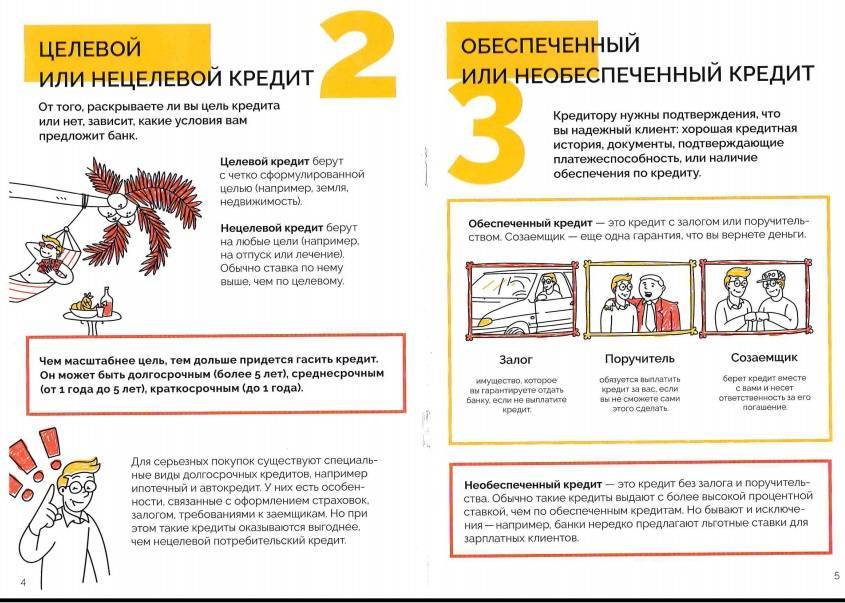

Что такое потребительский кредит

Потребительский кредит предоставляется банком заемщику за деньги на определенный срок, обычно является краткосрочным, использовать его можно на любые цели, в зависимости от суммы не требует имущества в залог.

Преимущества оформления потребительского кредита:

Заявка рассматривается быстро, небольшой пакет документов.

- Обязательного страхования не требуется.

- Залог необходим при значительной сумме кредита.

- Вид приобретаемого жилья не нужно согласовывать с банком.

К минусам выбора потребительского кредита относятся следующие условия:

- Более высокие ставки по займу.

- Средства даются на сроки, не превышающие 7, но обычно 3–5 лет.

- Большой размер ежемесячного платежа.

- Ограничение суммы, для получения большого кредита нужен определенный доход заемщика или залог.

Учитывая, что проценты по потребительскому нецелевому кредиты выше ипотечных от 50 процентов, использовать потребительский кредит для приобретения жилья целесообразно, если:

- Клиенту на приобретение квартиры не хватает небольшой суммы.

- Экономия на страховках и оценке может быть соизмерима с суммой кредита.

- Если ожидается скорое поступление достаточных для покупки средств и значение имеет только время оформления ссуды.

- Имеет значение, что если недвижимость приобретена за счет ипотечного займа, супруг автоматически становится совладельцем, если заем потребительский, то в случае наличия на счетах средств до брака, владельцем может быть взявший ссуду.

- Потребительский нецелевой кредит выдается на меньшие сроки, поэтому месячный платеж будет больше, а сумма переплаты меньше, чем при ипотечном займе.

- Заемщик должен иметь постоянный высокий доход.

Преимущества нецелевой ипотеки под залог недвижимости

Такой вид кредитования выгоден как банку, так и заемщику. Для финансовой структуры выгоды следующие:

Такой вид кредитования выгоден как банку, так и заемщику. Для финансовой структуры выгоды следующие:

- сделка является надежной. Банк практически ничем не рискует, так как в случае неплатежеспособности заемщика он всегда может оставить залоговое имущество, а потом реализовать его, чтобы компенсировать свои затраты;

- сделка оформляется на длительный период (зачастую не менее чем на 15 лет), что обеспечивает банку поступление денежных средств в течение многих лет.

Для заемщика оформление нецелевой ипотеки под залог квартиры или другого объекта недвижимости имеет такие преимущества:

- он может расходовать средства, полученные банком, на любые цели. Ему не нужно отчитываться ни перед кем;

- небольшой процент по ипотеке. Как правило размер процента по программе нецелевой ипотеки ниже, чем на другие виды ипотечных программ;

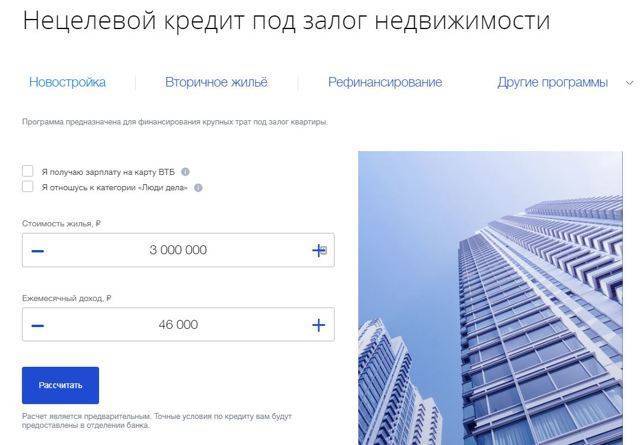

- у клиента есть возможность точно рассчитать сумму ежемесячного платежа. Для этого нужно воспользоваться онлайн-калькулятором.

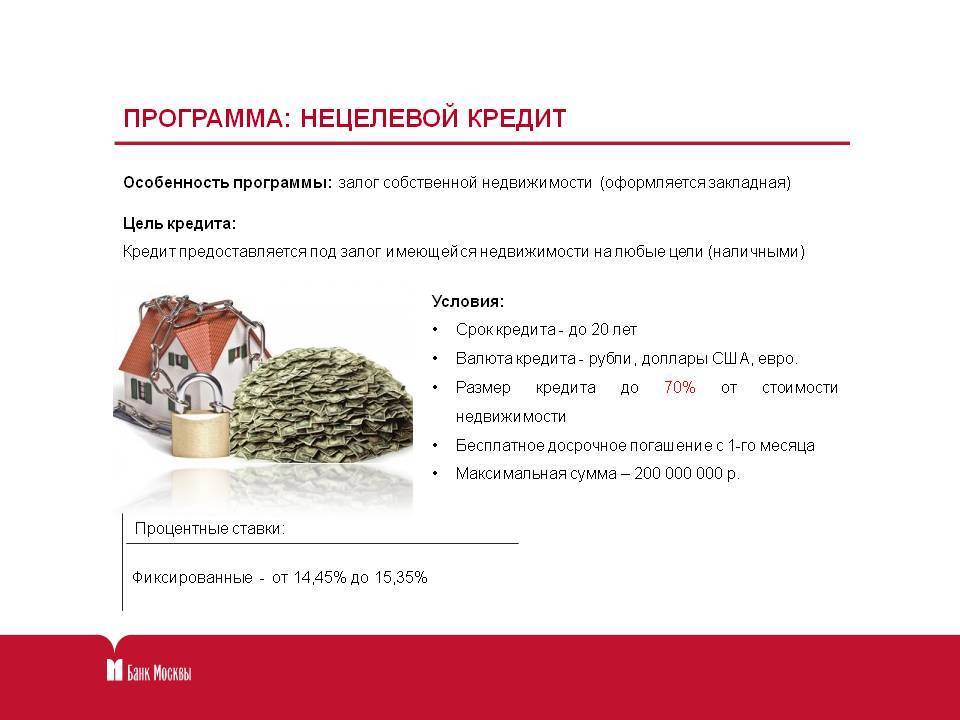

Альфа-Банк

Альфа-Банк традиционно входит в список наиболее надежных российских банков. Клиенты вправе выбрать вариант подачи заявки, так как организация предоставляет возможность использования сервиса онлайн.

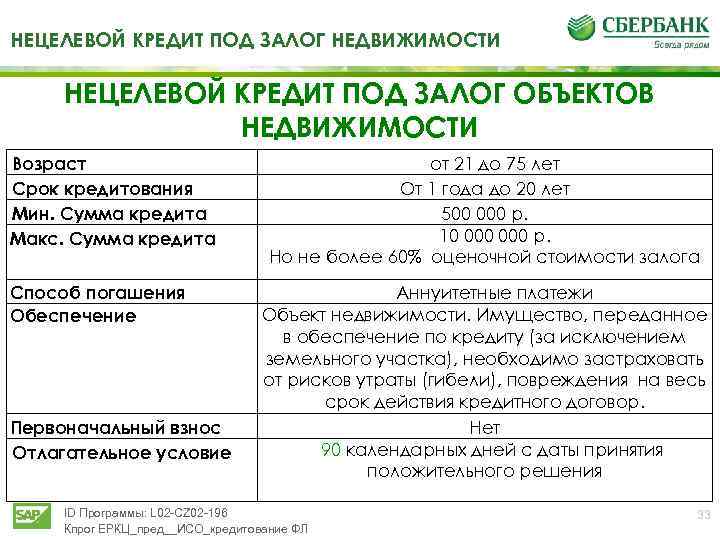

Нецелевая ипотека предполагает следующие условия:

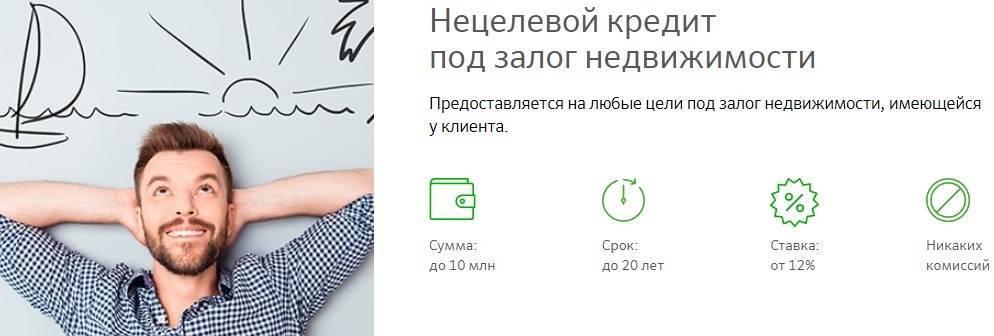

- сумма кредитования до 50 млн. руб.;

- срок действия отношений до 30 лет;

- минимальная сумма первого взноса 15%;

- ставка процента от 9,39%.

Банк предъявляет к клиентам стандартные требования в отношении объекта недвижимости, выступающего в качестве залогового. Отличительным моментом можно считать то, что здание должно иметь фундамент железобетонного, каменного или кирпичного типа.

Преимущества и недостатки

Рассмотрим ряд преимуществ при нецелевом потребительском кредитовании:

- Заемщик может свободно распоряжаться средствами и не отчитываться перед банком за использование кредитных денег.

- Годовые процентные ставки по такому кредиту ниже, нежели по необеспеченному займу.

- Срок кредитования довольно длительный, вплоть до 20 лет, поэтому сумма ежемесячного платежа вполне подъемная для заемщика.

Если говорить о недостатках, то такой способ заимствования несет большие риски для заемщика. Если он не сможет своевременно исполнить обязательства перед банком, то кредитная организация через суд может получить права на предмет залога для его реализации. Даже если это единственное жилье заемщика, банк имеет право на его конфискацию, в рамках имеющийся у него закладной. Поэтому если оплата займа будет слишком высокой, то от такого вида сотрудничества лучше отказаться. Альтернативным вариантом для получения заемных средств является потребительский кредит без залога или под поручительство физических лиц.

Итак, мы ответили на вопрос, что такое нецелевой ипотечный кредит. Это банковский займ с обеспечением, в качестве которого выступает недвижимый объект заемщика. В качестве залога в банке принимают квартиры, дома, коттеджи, таунхаусы и другую ликвидную недвижимость. Ставки по такому кредиту более выгодные, сроки кредитования длительные. Риски заемщика высокие, так как банк имеет право получить жилье по договору залога в случае неплатежеспособности заемщика.

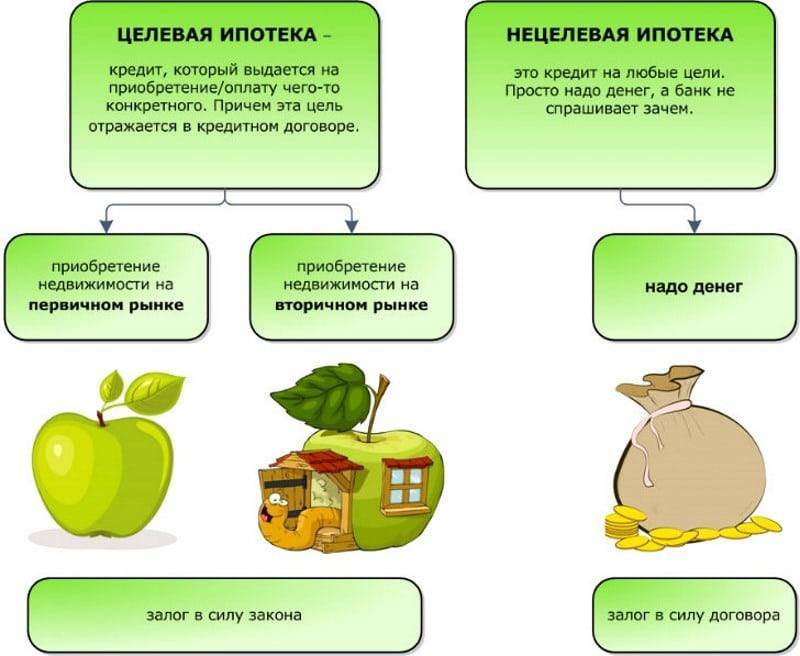

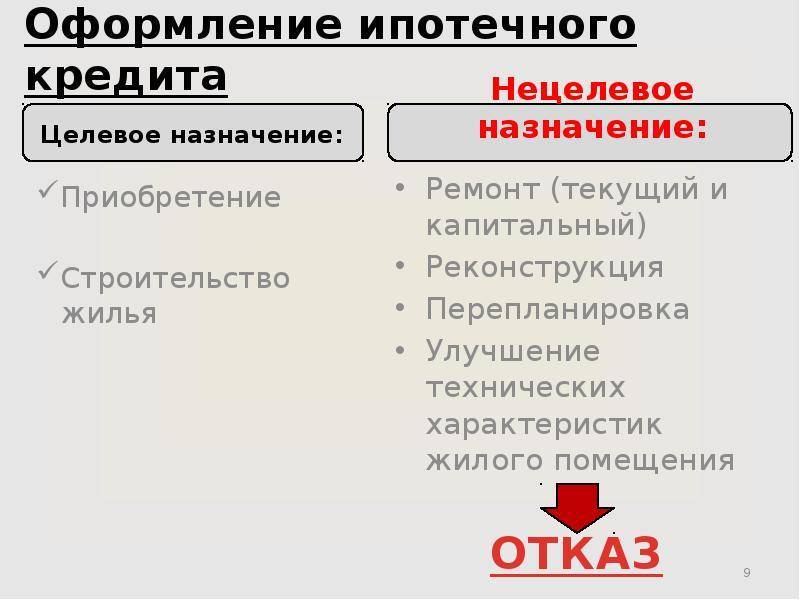

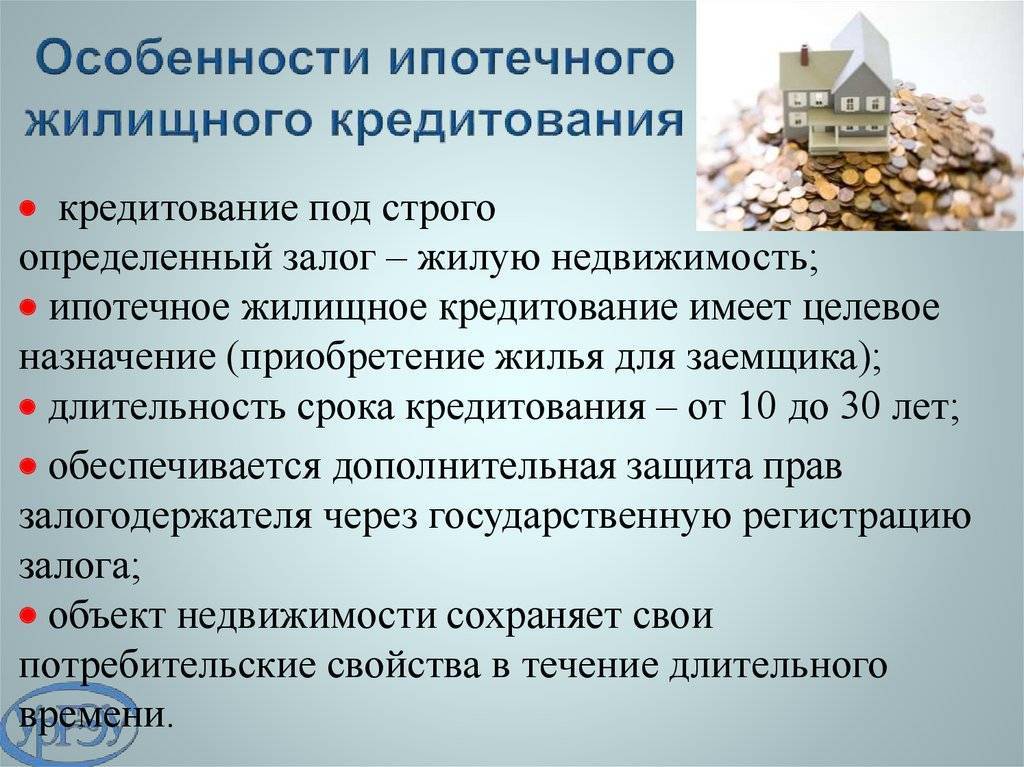

Целевой (ипотечный) кредит, особенности

Слово «ипотека» – это уже целевой кредит. Деньги, которые вы просите у банка, пойдут на покупку недвижимости – квартиры, дома, дачи, участка земли. Это особенность ипотечного (целевого) займа . Ипотеку берут для постройки дома, капитального ремонта. Основная ваша задача – посчитать, что вам выгоднее, взять ипотеку или потребительский кредит.

Но в рамках ипотеки в общем смысле, в простонародье можно выделить отдельно словосочетание «целевая ипотека», если говорить о реализации социальных программ, где взнос за кредит будет перечисляться из сумм, выделенных государством, например, при использовании материнского капитала.

Что собой представляет нецелевой кредит под залог недвижимости?

Надежное обеспечение платежеспособности заемщика – недвижимое имущество – дает возможность претендовать на более низкую процентную ставку и более солидные срок и сумму нецелевого кредитования, чем при беззалоговом займе. Чем выше будет оценочная стоимость залогового имущества, тем более выгодные условия предоставления займа может попросить заемщик.

Банк финансовых решений «Бинкор» имеет очень широкую линейку кредитных продуктов с залогом. Недвижимость, которая представляет для банка интерес при нецелевом кредитовании, может быть разной:

квартира оформленная в собственность;

дом в городской черте или за городом с земельным участком;

комната в коммунальной или частной квартире;

таунхаус;

принадлежащая физическому лицу коммерческая недвижимость.

Нужно сказать, что объекты коммерческой недвижимости – достаточно неоднозначный залог, который может быть как высоколиквидным, так и совершенно не интересным в качестве обеспечения для банка, но при этом коммерческая недвижимость может быть значительно дороже чем квартира. Потому при предоставлении для получения нецелевого займа в качестве залогового обеспечения коммерческих объектов, чаще всего можно рассчитывать на крупную сумму займа.

Любой залоговый объект будет считаться ликвидным, если не требует ремонта и не находится в аварийном состоянии, инженерные коммуникации все подключены, исправны и работают. Большое значение имеет также расположение квартиры или дома на карте города, транспортная доступность и благополучность района, а местонахождения имеет хороший спрос на аренду и продажу.

Нецелевой заем, судя уже по названию, представляет собой заемные деньги, которые человек может потратить по своему усмотрению: банк не потребует отчет. Денежные средства, которые человек получает под залог уже имеющегося в его собственности имущества, он может потратить на ремонт и обустройство своего жилья, на образование, лечение или отдых, да хоть на кругосветное путешествие, почему нет?

Особенности предоставления нецелевого кредита

Самый важный вопрос, который интересует заемщиков: что из себя будут представлять права собственности на залоговое имущество после подписания договора о нецелевом кредитовании под залог квартиры или иной недвижимости? Согласно законодательству, право собственности на залог не переоформляется, недвижимость остается у владельца. Если речь идет о квартире или о жилом доме, то нет никакой необходимости выписывать зарегистрированных жильцов. В залоговой квартире или доме можно жить и даже по согласованию с кредитором сдавать в аренду.

Обычный пакет документов на квартиру или дом, который требует кредитор при обращении клиента за нецелевым кредитом на крупную сумму, может быть обширным. Самое первое, что потребуется, – это положительная кредитная история. В число бумаг, которые необходимо представить в банк, могут войти свидетельство о праве собственности, техпаспорт из БТИ, справки с места работы, в том числе заверенные копии трудовой книжки, оценочный альбом от оценщиков и одобрение страховщиков, нотариальные документы и прочие бумаги, подтверждение дохода и отсутствия долгов перед коммунальными службами.

Стоит отметить, что любая из видов нецелевых ссуд, которые представляет компания «Бинкор», можно получить по минимальному пакету документов – паспорту гражданина РФ и СНИЛС. А документы на собственность можно предоставить позднее в электронном виде. Имущество, отданное в залог банку, является хорошей гарантией само по себе, потому в компании «Бинкор» нецелевой кредит есть возможность получить клиентам с определенными проблемами:

с негативной кредитной историей;

с активными просрочками и долгами;

без подтвержденных доходов;

без официального места работы;

с отказами других банков в кредитовании.

Проблемы при оформлении нецелевого залогового займа могут возникнуть лишь с залогом, который уже находится под обременением, потому что невозможно наложить обременение повторно, поэтому стоит задуматься о перезалоге для снижения ставки и получения дополнителных средств на руки.

Базовые процентные ставки, указанные в рекламных предложениях банков, представляют собой условия, на которые заемщик может рассчитывать при условии комплексного страхования залоговой недвижимости – от разрушения, титула собственника, жизни и здоровья. Заемщик может отказаться страховать титул, жизнь и здоровье, но в таком случае условия нецелевого кредитования будут для него менее выгодными.

Порядок оформления документов

Процедура заключения нецелевого ипотечного кредита состоит из нескольких этапов. В первую очередь заемщик предоставляет в банк набор документов, подтверждающих его платежеспособность, а также соответствие объекта залога требованиям кредитной организации:

- анкета по форме кредитной организации;

- ксерокопии паспорта заемщика и супруги или супруга (в соответствующем случае);

- заверенную работодателем копию трудовой книжки;

- справку, подтверждающую уровень дохода заемщика по банковской форме либо 2-НДФЛ (в зависимости от требований конкретной кредитной организации);

- копии документов о семейном положении (свидетельство о браке или разводе) — при их наличии;

- пакет документов на объект залога (по требованиям банка).

После их рассмотрения, банк принимает предварительное решение. Сроки в разных банках разные, но в среднем около недели плюс-минус несколько дней. При этом банк озвучивает и размер кредита.

В случае положительного предварительного решения начинается второй этап оформления кредита. Клиент должен собрать все необходимые документы, характеризующие предмет залога. Заемщик должен сделать это в течение двух или трех месяцев.

Для объекта залога необходимо предоставить такие документы:

- экспликацию помещений;

- поэтажный план (в случае коттеджа или частного дома);

- документы, подтверждающие право собственности заемщика на данный объект;

- отчет об оценке стоимости недвижимости, подготовленный лицензированным оценщиком;

- необходимые страховые документы (по требованию банка).

Собственно оценка недвижимости и получение страхового тарифа составляют третий и четвертый этапы заключения кредитного договора.

Далее наступает пятый этап – окончательное решение. Кредитная организация оставляет за собой право изменить сумму и срок кредита, которые были озвучены ранее. Корректировка может быть осуществлена после рассмотрения пакета документов на объект залога. Срок принятия окончательного решения может составлять от 2–3 дней до недели.

Последний, шестой этап оформления ипотечного договора – это заключение и регистрация сделки. Банк готовит кредитный договор и предоставляет его на подпись заемщику. После его подписания сделка вступает в силу. В договоре указываются условия кредитования: срок, сумма, график платежей, обязанности и права каждой из сторон, условия кредитования (комиссии, пени, штрафы). Отдельно заключается договор залога.

Для того, чтобы кредитный договор вступил в силу, он должен быть зарегистрирован в Росреестре. Это может занять до одного месяца.

Получение денежных средств осуществляется только после регистрации сделки. Когда оформленные документы будут получены из Росреестра, банк перечислит деньги на открытый заемщику счет.

Законы об ипотечном кредитовании

Справка! Первый ФЗ «Об ипотеке (залоге недвижимости) был принят 16.07.1998 года. Он действует в настоящее время и считается основным законодательным актом в сфере ипотечного кредитования. Есть и другие нормативные документы.

• Жилищный кодекс РФ от 29.12.2004 г. Определяет правила и порядок управления жилым помещением;• Гражданский кодекс РФ от 30.11.1994 г. определяет сроки исковой давности при оспаривании ипотечных сделок, содержит описание залога, обязательства, долга и т.д.;• Уголовный кодекс РФ от 13.05.1996 г. определяет ответственность за мошенничество в сфере ипотечного кредитования;• ФЗ № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» закрепляет обязательную регистрацию всех ипотечных сделок;• ФЗ № 218-ФЗ от 30.12.2004 «О кредитных историях» определяет правила направления и получения информации о кредитах и займах заемщика;• ФЗ № 135-ФЗ от 29.07.1998 г. «Об оценочной деятельности в РФ» определяет порядок проведения оценки недвижимости перед передачей ее в залог;• Письмо ФНС РФ от 9.06.2005 г. № 14-1-05/1884 «Об имущественном налоговом вычете» описывает право и порядок получения налогового вычета.

Важно! Список законодательных актов, связанных с ипотекой не является закрытым. Постановления и другие документы регулярно появляются при введении новых программ

Например, по обеспечению жильем молодых семей или военнослужащих. Полный список таких программ есть на сайте ДОМ.РФ.

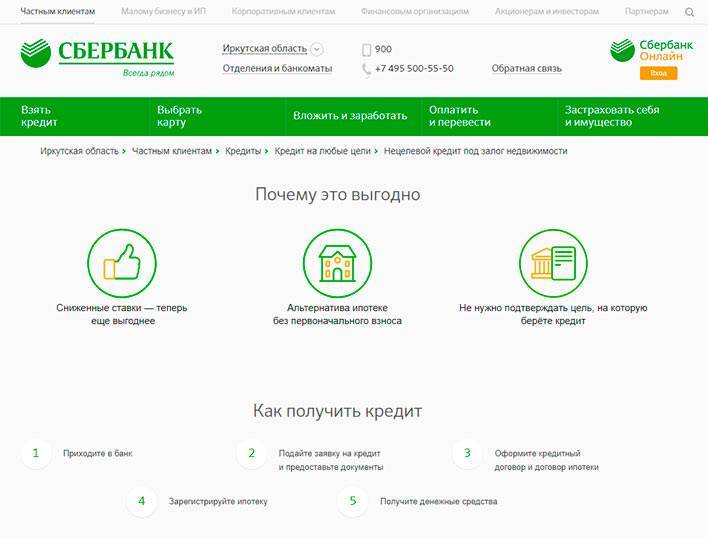

Порядок получения

Когда ваша заявка была вместе с поданными документами успешно рассмотрена, тогда вам предложат встретиться в офисе банка уже не с консультантом, а со специалистом, который будет курировать ваш кредит.

Далее процедура будет осуществляться по следующему алгоритму действий:

- Производится оценка залогового имущества.

- Определяется заимодавцем та сумма, которой будет ликвиден залоговый объект.

- Устанавливаются проценты и обсуждаются условия кредитования, что должны отражаться в соглашении.

- Договор на залоговое имущество подготавливается, распечатывается и изучается клиентом.

- Еще раз пересматриваются какие-то пункты, вопросы, и после их полного удовлетворения договор подписывается.

- После подписания контракт на залоговое имущество регистрируется через специальное учреждение (Госреестр) по обременению относительно перехода в залог банку имущества.

- В некоторых случаях банк может попросить застраховать залоговое имущество, что также оформляется отдельным договором со страховщиком, предложенным кредитором.

- Потом клиентом оплачивается первоначальный взнос, если таковые условия будут фигурировать в частном порядке.

- Подписывается договор с поручителем.

- И только после этого будет подписан договор с основным заемщиком и выплачена кредитная сумма.

Оценка залогового имущества обычно проходит под бдительным контролем банка, в присутствии его представителя и обязательно той экспертной оценочной организацией, которую порекомендует клиенту сам банк. Можно, конечно же, воспользоваться услугами стороннего, независимого эксперта, но все услуги таких оценщиков не бесплатны и не дешевы.

Поэтому, если у клиента есть лишние деньги, тогда он может провести экспертизу оценки залогового имущества со своим экспертом, а затем, сравнить результаты. Но практика показывает, что банки стараются отказать в предоставлении ипотеки таким клиентам, даже если ранее заявка была уже одобрена. Если клиент соглашается на проведение оценки, не выказывая никаких сомнений, то банк предоставит ему ссуду, но за оценочные услуги придется заплатить клиенту.

Поэтому одним из условий при изучении вашей заявки по нецелевому ипотечному займу будет наличие других задолженностей, других кредитов. Дадут ли ипотеку, если уже есть потребительский кредит, будет зависеть от нескольких факторов.

Например, один из них – это, когда сумма задолженностей по другим соглашениям с другими заимодавцами не будет превышать нормы, установленной банком в каждом отдельном случае.

Норма будет определяться исходя из:

- доходов клиента;

- также наличия гарантий, которые последний мог бы предложить банку – страхование от рисков невыплат по кредиту, залог, поручительство и прочее.

Требования к предмету залога

Банк рассматривает объект залога на предмет его ликвидности. Срок действия нецелевого кредита может достигать 15-20 лет, за этот период недвижимость не должна значительно потерять свою стоимость, поэтому банки выдвигают ряд основных требований к предмету залога:

Если предмет залога принадлежит в долевой собственности нескольким лицам, то это может быть поводом для отказа от кредитования. Особенно если в качестве обеспечения выступают не полностью жилье, а его часть. В таком случае банк откажет от выдачи займа. Если собственники согласны на сделку, то они могут выступать в качестве созаемщиков. Если жилье находится в собственности менее 3 лет, то банк может отказаться от сделки, так как это срок исковой давности, в течение которого оспорить сделку могут третьи лица

Если заемщик соглашается на титульное страхование, то банк, возможно, даст положительный ответ. Перед подачей документов в банк следует подготовить выписку из ЕГПР, которая подтвердит, что квартира не находится в обременении или в залоге у третьих лиц, если имеется залог или арест, то в выдаче займа будет отказано

Особое внимание уделяется характеристике жилого помещения, сроку эксплуатации, дате постройки, и многим другим. В качестве обеспечения принимается жилье со степенью износа менее 30%

Каждый отдельный предмет залога будет проверяться независимым экспертом. Перед тем как подать документы в банк на предмет залога, заемщик должен провести независимую экспертизу за счет собственных средств у аккредитованного банком посредника. Это нужно для того, чтобы оценить рыночную стоимость жилья и проверить юридическую чистоту объекта, например, выявить производилась ли законная перепланировка, насколько санитарное состояние жилья соответствует нормам, а также проверить другие критерии.

Какую сумму выдает банк, будет зависеть от разных факторов. В расчет берется ежемесячный заработок заемщика и стоимость объекта. Но максимальная сумма, которую можно получить составляет 50, 60 или 70% от стоимости предмета залога. Если не требуется крупная сумма для реализации потребительских нужд, целесообразнее взять нецелевой кредит без залога. Банки предлагают довольно крупные кредиты вплоть до 2 млн рублей. В этом случае получить деньги без залога будет намного проще и быстрее.

Плюсы и минусы

При заключении договора нецелевой ипотеки существует ряд преимущества. Это срок кредитования до 20–25 лет, крупная сумма денежных средств, а также низкая процентная ставка. Нецелевая ипотека – хороший способ получения денег на покупку еще одного дома или квартиры, строительство дома на уже приобретенном земельном участке, ремонт.

Но в таком кредитовании есть и недостатки. Первое относится к предмету залога. Заемщик не сможет распоряжаться им до тех пор, пока не погасит свои обязательства перед банком. Также нужно оплатить услуги оценщика (а стоят они немало) и заключить договора страхования. В конце концов, в случае неуплаты банк забирает жилье или землю.