Как получить ипотеку в Сбербанке: условия

Обычно условия, предъявляемые к заемщикам, во всех банках примерно одинаковые. Все хотят защитить себя от рисков. По этой причине обязательно нужно предоставить документ, содержащий информацию о ваших заработках. Вы и сами можете адекватно оценить свои запросы и доходы. Если вы хотите взять в кредит 4 млн рублей, а получаете при это 15000, велика вероятность, что банк вам откажет даже при самых продолжительных сроках, поскольку такие ежемесячные платежи вам просто не потянуть. Чтобы клиентам не пришлось идти в банк за этой информацией, на сайте есть онлайн калькулятор.

Все заемщики должны быть относительно молоды и работоспособны. То есть старше 21 года, но желательно не старше пенсионного возраста (если кредит на длительный срок). Сбербанк предлагает также ипотеку и для пенсионеров по отдельной программе. Об этом будет сказано ниже.

Заемщик должен быть официально трудоустроен и работать на последнем месте не менее полугода. Общий стаж работы должен быть не менее года.

Теперь вы знаете, как получить одобрение на ипотеку в Сбербанке. Если все эти требования соблюдены, велика вероятность, что банк даст свое одобрение на получение кредита.

Можно ли взять отсрочку по ипотеке в «Сбербанке»?

Рассчитывать на отсрочку по взятой ипотеке клиент может только в том случае, если он предоставил документальное подтверждение того, почему в данный момент он не может погашать ипотеку.

Банк может одобрить отсрочку только в таких случаях:

- если заемщик вышел в декрет;

- его призвали в армию;

- он потерял работу;

- ему задерживают заработную плату;

- заемщик потерял кормильца;

- в его семье родился ребенок.

Если банк принимает положительное решение по отсрочке, тогда он меняет условия ипотечного договора – уменьшает сумму ежемесячного платежа, увеличивает продолжительность срока кредитования.

При этом отсрочка предоставляется на период до 1-3 лет в зависимости от причин неплатежеспособности клиента. Однако отсрочка не освобождает клиента от уплаты процентов по договору.

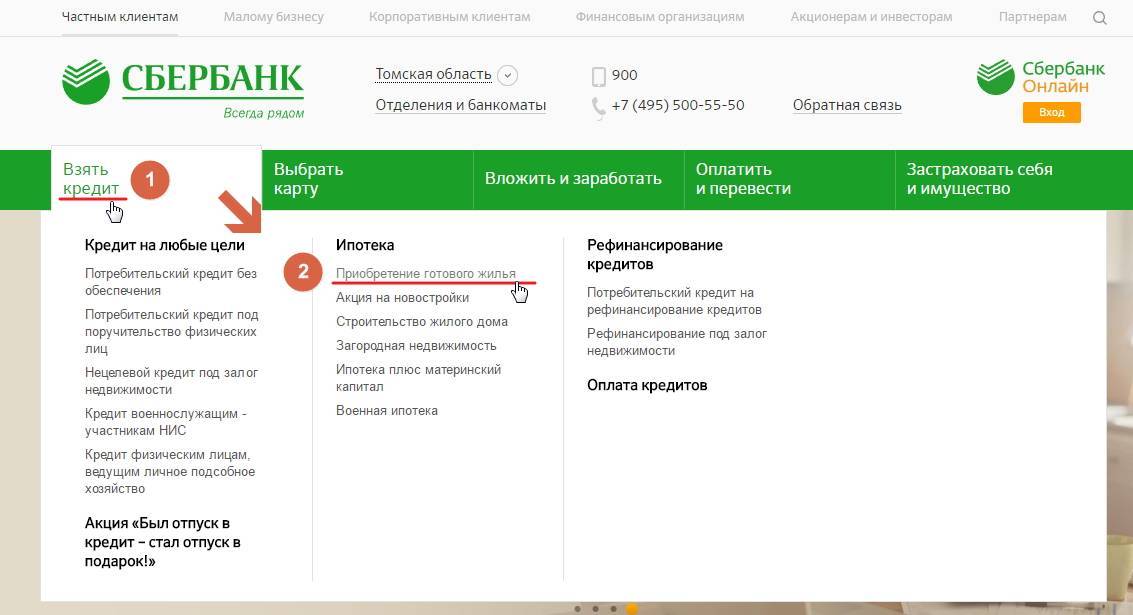

Как взять ипотеку в Сбербанке?

Чтобы получить ипотеку в Сбербанке необходимо пройти определенную процедуру. Она заключается в сборе и подготовке документов, проверке заемщика на платежеспособность, проверке наличия залога или поручителей и т.д, Этот процесс обычно занимает много времени, требуется терпения и основательного подхода.

Итак, чтобы взять ипотеку в Сбербанке, необходимо обратиться в любое отделение банка с заявлением. Для начала придется заполнить анкету, которая отражает все данные заемщика о его занятости, доходах, личности и т. д. Эта информация необходима для того, чтобы убедиться, что кредит будет своевременно погашен. Анкета будет рассматриваться сотрудниками банка, по результатам данного рассмотрения будет вынесено одно из решений:

- одобрить получение ипотеки. В данном случае заемщик получает одобрение со стороны банка и может начать оформление документов на ипотеку.

- отказать в одобрении. В этом случае заемщику отказано в выдаче ипотеки, следовательно, он может попробовать подать заявку еще раз с новыми условиями, либо обратиться в другой банк.

В случае одобрения заявки следующим этапом станет сбор и подготовка документов. На это у заемщика есть не более 3 месяцев. Анкета, заполненная на начальном этапе, действуют ровно 3 месяца, после чего, в случае отсутствия полного пакета бумаг и заключения кредитного договора, ее придется оформлять заново и ждать повторного одобрения.

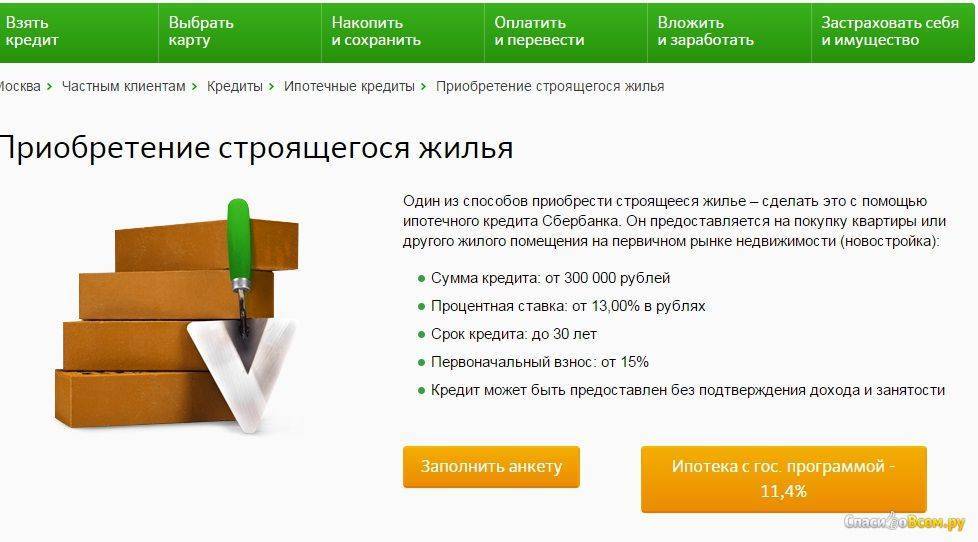

Если процедура выполнена успешно, то клиент может рассчитывать на получение ипотеки и приобретение жилья. Ипотека выдается как на приобретение строящегося жилья, вторичного, дома, так и других вариантов жилплощади.

Нужен ли первоначальный взнос

Первоначальный взнос в некоторых программах не обязателен, но он играет огромную роль при расчете процентной ставки и возможного срока кредитования, поэтому каждому заемщику в целях экономии рекомендуется сначала накопить необходимую сумму, а потом подавать заявку на оформление ипотечного кредитования. Тем более что совсем недавно Сбербанк уменьшил размеры первоначальных взносов:

- Для участников зарплатного проекта первоначальный взнос теперь составляет всего лишь 10%.

- Для тех, кто не может подтвердить свой доход и приобретает жилье на вторичном рынке, размер первоначального взноса снижен до 30%.

Для остальных заемщиков размер первоначального взноса остался стандартным — 10–20%.

Рефинансирование ипотеки в «Сбербанке»

Под понятием «рефинансирование» понимается подача заявки в другой банк с целью снижения процентной ставки. Также рефинансировать ипотеку можно в самом «Сбербанке». Для этого нужно подать в банк соответствующее заявление.

Для процедуры рефинансирования ипотеки клиенту нужно пройти такие шаги:

- Проконсультироваться с сотрудником «Сбербанка» о возможности рефинансирования.

- Получить справку по рефинансируемой ипотеке в другом банке, где клиент ранее брал кредит.

- Оформить заявку на рефинансирование и отправить ее в «Сбербанк».

- Если заявка была одобрена, тогда потенциальный заемщик должен собрать документы на объект недвижимости и отнести их в «Сбербанк».

- Если с документами все в порядке, сотрудник банка назначает клиенту дату сделки.

- В назначенный день заемщик подписывает договор ипотеки. Банковский сотрудник регистрирует этот договор, выдает кредит.

- Получив на руки необходимую сумму, клиент идет в прежний банк и погашает свою задолженность.

- В течение 45 дней клиент должен предоставить в «Сбербанк» справку о погашении рефинансируемого кредита, после чего «Сбербанк» снижает процентную ставку по ипотеке на недвижимость.

Ипотека на готовые квартиры

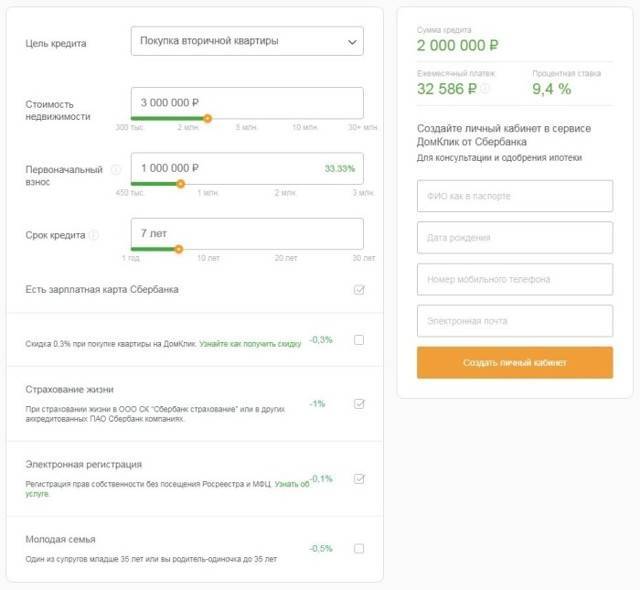

Оформить ипотеку могут граждане России, которые достигли 21 года. На момент внесения последнего платежа по кредиту заемщику должно быть не более 75 лет. Максимальный срок кредитования – 30 лет. Минимальный первоначальный взнос составляет 15% от оценочной стоимости выбранной недвижимости.

От 10%

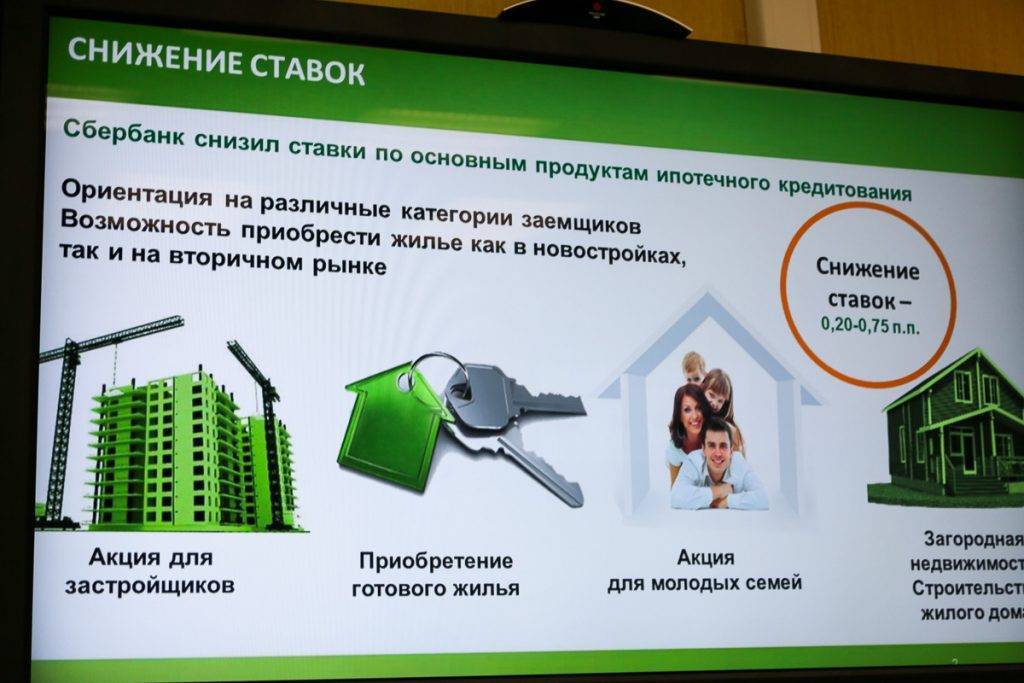

Все заемщики заинтересованы в том, чтобы размер первоначального взноса был снижен. По просьбе клиентов Сбербанк временно уменьшил первоначальный взнос по ипотеке для участников зарплатного проекта до 10%. Эта программа будет действовать с сентября 2019 по конец января 2020 года. Дополнительно граждане могут уточнить у работника кредитной компании то, как взять ипотеку в Сбербанке без первоначального взноса, если нужно срочно улучшить жилищные условия.

Дополнительно Сбербанк ввел временное послабление по кредитам для тех заемщиков, которые решили взять ипотеку на вторичное жилье, а также на новостройки Уральского и Северо-Западного регионов. Воспользоваться льготными условиями могут те клиенты, которые не имеют официального места работы и не способны подтвердить уровень своего дохода. Для них размер первоначального взноса будет снижен с 50 до 30%.

От 8.5%

Сбербанк снижает ставки по ипотеке с 22 ноября 2019 г. Теперь граждане могут приобрести квартиру в новостройке по ставке от 6,5%, а на вторичном рынке – от 8,5%. При оформлении в ипотеку готового жилья снижение процентных ставок составит 0,3 п. п. Но в эту категорию не входит «Рефинансирование под залог недвижимости», «Военная ипотека» и программа государственной поддержки семей с детьми. Снижение ставки достигнет отметки 0,6 п. п., но будет доступно только в следующих регионах:

- Санкт-Петербург и Ленинградская область;

- Москва и Московская область;

- Новосибирская область;

- Республика Татарстан.

От 1 года до 30 лет

Вторичный рынок недвижимости является вторым по востребованности видом кредитования граждан. Эта разновидность ипотеки в Сбербанке позволяет оформить ссуду на срок от 1 до 30 лет. Но в определенной ситуации длительность кредитования может быть изменена.

Причины отказа

Потенциальный заемщик не сможет узнать основную причину, из-за которой кредитная компания отказала в выдаче ипотеки. Эксперты Сбербанка не разглашают конфиденциальную информацию. Но кредитные юристы утверждают, что чаще всего банк отказывает выдавать ипотеку на приобретение недвижимости по следующим причинам:

- Наличие в документах недостоверной информации. Например, справка 2-НДФЛ не соответствует действительности.

- Плохая кредитная история.

- Низкий уровень дохода заемщика.

- Наличие других непогашенных займов.

- Несоответствие основным требованиям Сбербанка. Например, кредитополучатель не попадает в установленные возрастные рамки.

Сбербанк предлагает своим клиентам разные ипотечные программы, которые предназначены для покупки жилья в новостройке, квартиры на вторичном рынке, загородного дома или гаража. Программы были разработаны в соответствии с требованиями разных клиентов. Но прежде чем подавать заявление и документы на оформление ипотеки, необходимо ознакомиться с условиями ее предоставления, т. к. это поможет снизить вероятность получения отказа по заявке.

Ипотека и материнский капитал

Использовать по назначению маткапитал для расчёта по жилищному кредиту в Сбербанке допускается по специальной программе. Рассмотрим основной список условий:

- минимальный размер кредита – 5,9%;

- самый нижний порог займа 300 000 рублей;

- срок возмещения денежных средств – до 30 лет;

- потратить средства капитала разрешается на оплату первого взноса по ипотеке – в полном или частичном объеме;

- в качестве созаемщика выступает второй из супругов, как правило, это муж;

- на средства банка допускается купить готовое жилье, либо объект, находящийся на этапе строительства.

Квартира, приобретенная в кредит, в обязательном порядке подлежит оформлению в общую долевую собственность между членами семьи. Из основных документов потребуется сертификат на материнский капитал и справка об остаточной сумме средств.

Как получить документы в Сбербанке: какие документы нужны

Список документов может варьироваться и дополняться в зависимости от конкретной ипотечной программы и заемщика. Точный список документов вы можете узнать в отделении банка.

- Паспорт заемщика с пропиской и копии

- Заявление с просьбой выдать кредит

- Свидетельства о рождении детей (если вы участвуете в программе «Молодая семья»)

- Справка с места работы, где указана занимаемая должность и заработок

- Выписка из трудовой книжки со стажем работы

- Все документы на приобретаемое жилья

- Документы, подтверждающие первоначальный взнос (выписка об остатке и другие платежные документы)

Это основной список документов, который вам понадобится. Если вы участвуете в какой-либо социальной программе, необходим будет сертификат, подтверждающий льготы. При использовании материнского капитала необходим сертификат, справка об остатке средств из Пенсионного фонда. Военные предъявляют документ, подтверждающий военную службу.

Какой должна быть зарплата, чтобы взять ипотеку в «Сбербанке»?

Конкретной цифры вам никто не назовет. Все зависит от типа недвижимости, которую заемщик планирует взять в ипотеку.

Конкретной цифры вам никто не назовет. Все зависит от типа недвижимости, которую заемщик планирует взять в ипотеку.

Если он хочет купить апартаменты стоимость в 50 миллионов рублей при зарплате в 30 тысяч рублей, то заявку ему не одобрят. Нужно понимать, что расходы по ипотечным обязательствам не должны превышать 40–50% от его официальной заработной платы.

Обращаем внимание, что речь идет только о тех доходах, которые указаны в справке 2–НДФЛ или в справке по форме Банка. Если человек не может подтвердить свои доходы (например, он официально не трудоустроен), тогда «Сбербанк» откажет ему в выдаче ипотеки

Если заработной платы не хватает, чтобы взять ипотеку, можно уточнить у банковского сотрудника, примет ли тот во внимание дополнительные доходы заемщика: например, проценты от депозита, наличие ценных бумаг, деньги от сдачи в аренду квартиры, от работы по совмещению и др

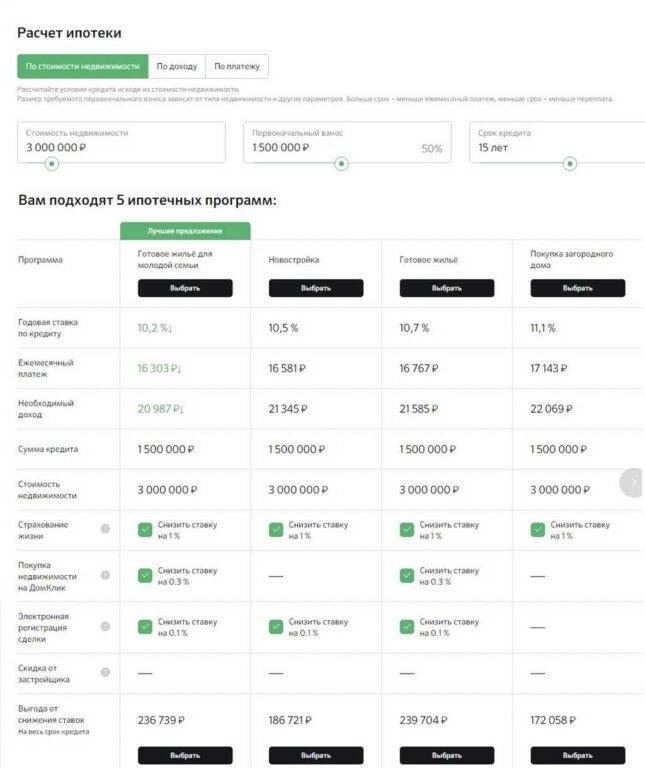

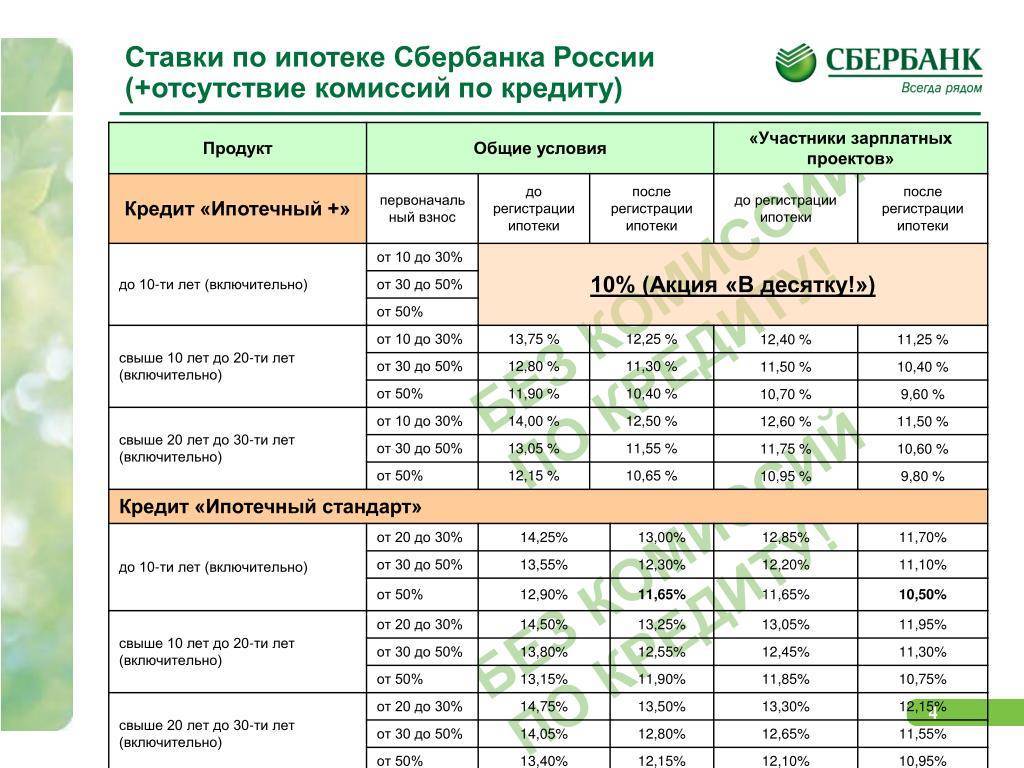

Процентные ставки

Актуальные процентные ставки Сбербанка представлены ниже:

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

|---|---|---|---|---|---|

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; + 0,3% при отказе от электронной регистрации; Акция молодая семья – базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

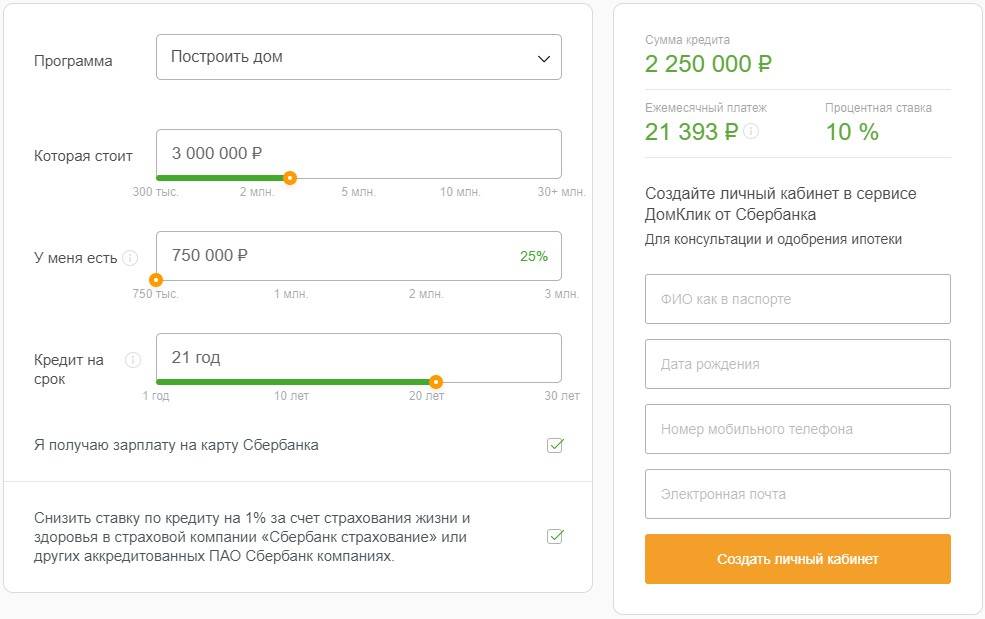

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

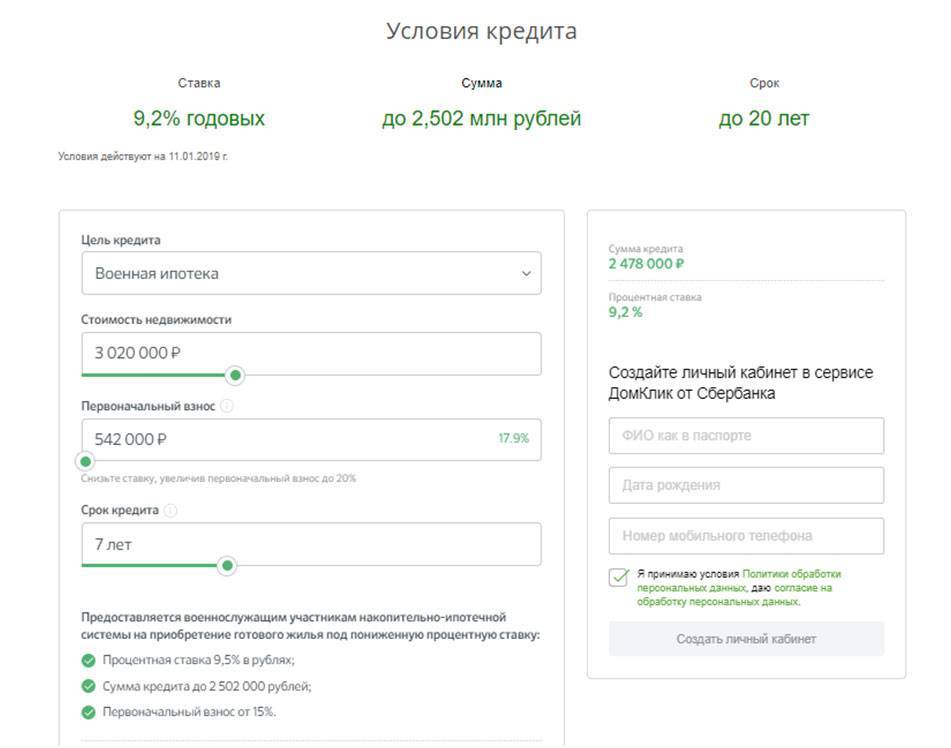

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% – если не зарплатник; + 1% – при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации; + 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

| Акция “Свой дом под ключ” | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки, + 1% при отказе от страхования жизни |

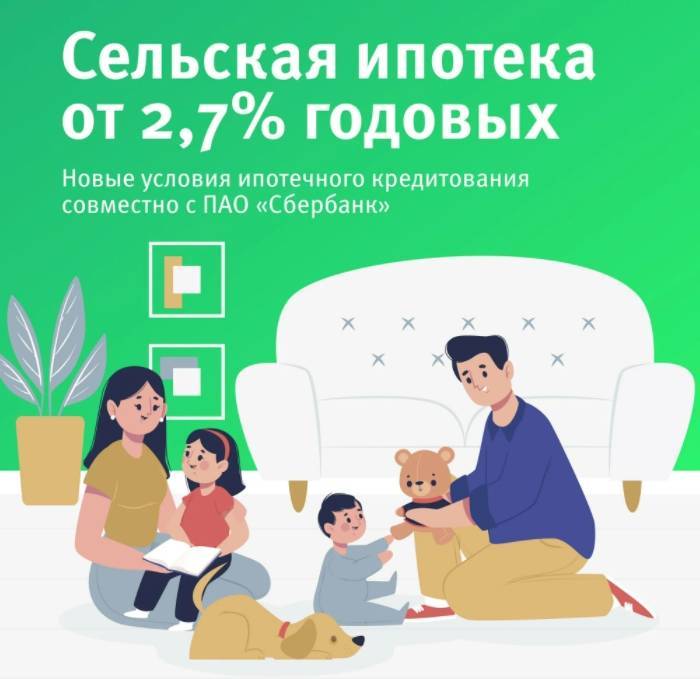

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

Какие документы потребуются для подачи заявки

Перечень необходимых документов будет также зависеть от выбранной ипотечной программы, классический перечень обычно состоит из следующих бумаг:

- Заявление от заемщика, составленное по предоставленной форме банка.

- Паспорт, в котором стоит отметка о наличии постоянной регистрации в РФ.

- Любой второй документ, подтверждающий личность (например, водительское удостоверение, СНИЛС, загранпаспорт, военный билет и т. д.).

- Справка, подтверждающая наличие постоянного дохода, например, 2-НДФЛ (в том случае, если у клиента нет возможности предоставить такой документ, значит, потребуется много дополнительных бумаг, а процентная ставка увеличится).

- Справка с места работы, заверенная подписью работодателя и печатью (в ней указывается трудовой стаж, размер заработной платы, должность и т. д.).

- Свидетельство о заключении брака.

- Свидетельство о рождении всех имеющихся родных детей.

- От созаемщика потребуется также заявление, составленное по предоставленной форме и паспорт с отметкой о наличии регистрации в РФ.

СПРАВКА! Копии документов делать не нужно, на сегодняшний день данную процедуру выполняет сотрудник банка при принятии заявки на кредитование.

Если в качестве залога будет предоставлен другой объект недвижимости, а не тот, который приобретается, то потребуется в дополнение предоставить на него необходимые документы. Главным в данном случае является то, чтобы заемщик был владельцем этой недвижимости.

Можно ли взять ипотеку, если уже есть ипотека

Граждане могут взять вторую ипотеку в Сбербанке, но это длительный и трудоемкий процесс. Далеко не все заемщики могут воспользоваться такой возможностью. Для оформления второй ипотеки потенциальный кредитополучатель должен подходить под определенные критерии Сбербанка. Они следующие:

- У заемщика не должно быть просрочек по обязательным платежам первой ипотеки. Эксперты банка проверяют кредитную историю клиента.

- Заемщик должен доказать свою платежеспособность. Доход клиента должен быть высоким, чтобы он смог справиться с возложенными на него кредитными обязательствами.

- Обязательным является залог недвижимости и оформление страхового полиса. Сбербанк не одобрит заявку клиента на новую ипотеку, если жилье, которое выставляется в качестве залога, не покрывает сумму долга по предыдущей ипотеке.

Нельзя взять вторую ипотеку, не выплатив минимум 70% первого ипотечного кредита. Чем меньше будет долг по займу, тем выше вероятность, что банк одобрит заявку клиента.

Мне нравится1Не нравится

Определение

Слово “ипотека” в переводе с греческого означает “залог”. В VI-VII веке до нашей эры так называли столб на земельном участке с именем кредитора и суммой долга. Сегодня под ипотекой подразумевают залоговый кредит на недвижимость, которая хоть и остается в распоряжении должника, но в случае невыполнения им обязательств может быть реализована банком.

Сумма и сроки, на которые оформляется договор, напрямую зависят от вида и стоимости дома (участка), размера авансового взноса и платежеспособности клиента. Практически у каждого кредитного учреждения имеется данный продукт в ассортименте, но самые выгодные условия только у одного из них. Далее вы узнаете, как взять ипотеку в Сбербанке.

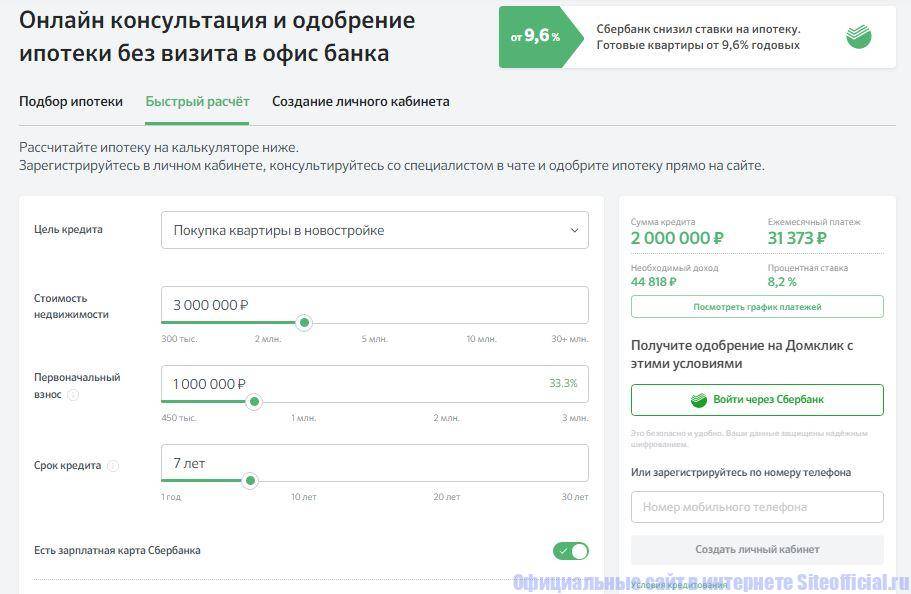

Способы подачи заявки

Заявку на жилищный займ в Сбербанке можно подать несколькими способами:

- на официальном сайте организации, заполнив специальную форму;

- через специализированный ресурс ДОМКЛИК;

- в личном кабинете на сервисе Сбербанк Онлайн;

- в отделении банковской компании.

На главном сайте Сбербанка заемщик имеет возможность оформить предварительную заявку. Для этого понадобится заполнить подробную анкету, внеся в нее основные сведения о себе, в том числе паспортные данные, контактную информацию и о трудоустройстве.

Через ДОМКЛИК

Подать заявку на ипотеку также можно через удобный сервис ДомКлик, который принадлежит Сбербанку. Данный ресурс позволяет найти в нужном регионе страны подходящую квартиру, как в новостройке, так и на вторичном рынке недвижимости. Доступ к сервису есть у всех граждан.

После выбора подходящего жилья, клиент может создать личный кабинет на ДомКлик для получения консультации и одобрения ипотеки.

Через Сбербанк Онлайн

Подача заявления на жилищный кредит через Сбербанк Онлайн доступна только зарегистрированным в системе клиентам банка, к примеру тем, кто получает зарплату на карту Сбербанка. Таким образом, постоянные клиенты организации, могут после авторизации на ресурсе, пройти в личный кабинет и заполнить предварительную анкету на кредит. Это не единственное преимущество для зарплатников. Они же могут оформить ипотеку в Сбербанке по двум документам и без надбавки в 0,3% к минимальной ставке.

В отделении банка

Любой гражданин России, решивший приобрести жилье в ипотеку, может обратиться в ближайшее отделение Сбербанка и подать заявление и документы лично. В данном случае анкета заполняется в присутствии сотрудника организации, а затем передается ему. Преимуществом этого способа является возможность получить консультацию по всем интересующим вопросам от специалиста финансовой компании. И узнать сразу какие именно документы следует привести в порядок, чтобы получить положительный ответ от банка.

Какие документы нужны для ипотеки в Сбербанке на квартиру?

Для того чтобы получить ипотеку от «Сбербанка» клиент должен подготовить такой пакет документов:

- гражданский паспорт;

- фото (портретное, селфи, подойдет фото, сделанное на телефоне);

- копия трудовой книжки;

- справка 2–НДФЛ за последние полгода или справка по форме Банка – для подтверждения дохода;

- водительское удостоверение, военный билет, загранпаспорт, удостоверение сотрудника федеральных органов власти – если заявитель не хочет или не может подтвердить документально свой доход;

- налоговая декларация, свидетельство о регистрации ИП – если заемщик является индивидуальным предпринимателем;

- свидетельство о браке – если заявитель состоит в браке;

- свидетельство о рождении детей до 18 лет – если у заявителя есть дети.

При необходимости банковский сотрудник может запросить у потенциального заемщика дополнительные документы.

Все программы ипотечного кредитования в Сбербанке

| Название программы | Ставка, год | Срок кредитования | Сумма, от | Первоначальный взнос |

| Приобретение строящегося жилья | от 0,9% | до 30 лет | от 300 тыс.₽ | от 15% (от 50% без подтверждения. доходов) |

| Приобретение готового жилья | от 7,3% | до 30 лет | от 300 тыс.₽ | от 15% |

| Рефинансирование ипотеки и других кредитов | от 7,9% | до 30 лет | от 300 тыс.₽ | – |

| Ипотека с господдержкой для семей с детьми | от 0,1% | до 30 лет | от 300 тыс – до 12 млн.₽ | от 20% |

| Строительство жилого дома | от 8,8% | до 30 лет | от 300 тыс.₽ | от 25% |

| Нецелевой кредит под залог недвижимости | от 10,4% | до 20 лет | от 300 тыс – до 10 млн.₽ | – |

| Загородная недвижимость | от 8,0% | до 30 лет | от 300 тыс.₽ | от 25% |

| Ипотека плюс материнский капитал | от 4,1% | до 30 лет | от 300 тыс.₽ | от 15% |

| Ипотека по программе приобретение готового жилья | от 7,9% | до 30 лет | от 300 тыс.₽ | от 15% |

| Военная ипотека | от 7,9% | до 20 лет | от 300 тыс – до 3,251 млн ₽ | – |

| Гараж или машино-место | от 8,5% | до 30 лет | от 300 тыс.₽ | от 25% |

| Реструктуризация кредитов | – | – | – | – |

Преимущества и недостатки ипотеки через Сбербанк

Среди основных плюсов оформления ипотеки в Сбербанке следует отметить:

- Большой выбор программ кредитования. Предусмотрена возможность оформления ипотеки на любой вид жилья, в том числе на дачный участок и машиноместо.

- Льготы. Программа государственное финансирование предусматривает оформление ипотеки по выгодным льготным ставкам для военнослужащих, молодых семей, а также лиц, работающих в бюджетной сфере

- Сниженная ставка по процентам на жильё в новостройке. Сбербанк уже не один год предлагает самые выгодные условия по такой группе.

- Акции строительных компаний, сотрудничающих с банком. Заемщику предоставляется возможность оформления первоначального взноса в рассрочку либо получение скидки до 20% на приобретение жилья.

- Наличие возможности оформления займа с минимальным вкладом либо без него. Второй способ является актуальным, если кредитование происходит по программе государственного финансирования.

- Предоставляется отсрочка, кредитные каникулы при сложных материальных обстоятельствах либо после рождения ребёнка.

- Сниженная ставка для зарплатных клиентов. Банк предоставляет скидку 0,5% от основного тарифа.

- Возможно получение займа, используя всего два документа, если первоначальный взнос составляет минимум 50%.

- Надежность договора. Купленное жильё, согласно законодательству, является залоговым обеспечением, поэтому вся документация подвергается проверке в службе безопасности.

Минусы ипотечного кредитования:

- В Сбербанке предусмотрены строгие требования к лицам, решившим взять жилье в ипотеку. Если уровень доходов или кредитная история не соответствуют установленным правилам, потенциальный заемщик получит отказ.

- Реклама редко озвучивает дополнительные платежи, входящие в окончательную стоимость ипотеки.

- Лица, оформляющие ипотеку, вынуждены застраховать свою жизнь и здоровье. Оформлять полис необязательно, но это способствует снижению процентной ставки на 1%.

- Заявка рассматривается долго. В некоторых случаях анкета может обрабатываться больше 5 суток, что связано с загруженностью сотрудников банка либо неполнотой представленных документов.

Оформление жилищной ипотеки может осуществляться непосредственно в Сбербанке или в онлайн-режиме. Если выбран второй способ, в отделение необходимо прийти для подписания соглашение о кредитовании. Прежде чем обратиться в банк, нужно ознакомиться с условиями оформления ипотеки в Сбербанке, это поможет предотвратить отклонение заявки.

На какой срок выгоднее брать ипотеку

Срок, на который выгодней брать ипотеку для каждого заемщика, будет свой, ведь в первую очередь он будет зависеть от его возможностей, то есть суммы, которая будет вноситься в качестве ежемесячного платежа. Поэтому при выборе такого периода каждый должен знать следующее:

- чем меньше период кредитования, тем больше размер ежемесячных выплат и наоборот;

- чем меньше период кредитования, тем быстрее квартира перейдет в собственность заемщика;

- чем меньше период кредитования, тем размер первоначального взноса может быть меньше;

- большой период кредитования выгодно брать, если есть четкая уверенность в том, что в будущем будет возможность погасить ипотеку досрочно;

- чем больше период кредитования, тем больше процентная ставка, то есть сумма переплаты и наоборот.

Также при выборе большого срока кредитования необходимо учесть инфляцию, когда рубль теряет свою стоимость, а размер платежа не изменяется. В таких ситуациях лучше воспользоваться сразу рефинансированием.

Как взять ипотеку в Сбербанке? Как оформить договорные отношения с банком?

Для того чтобы банк выдал ипотеку, клиенту нужно пройти несколько шагов:

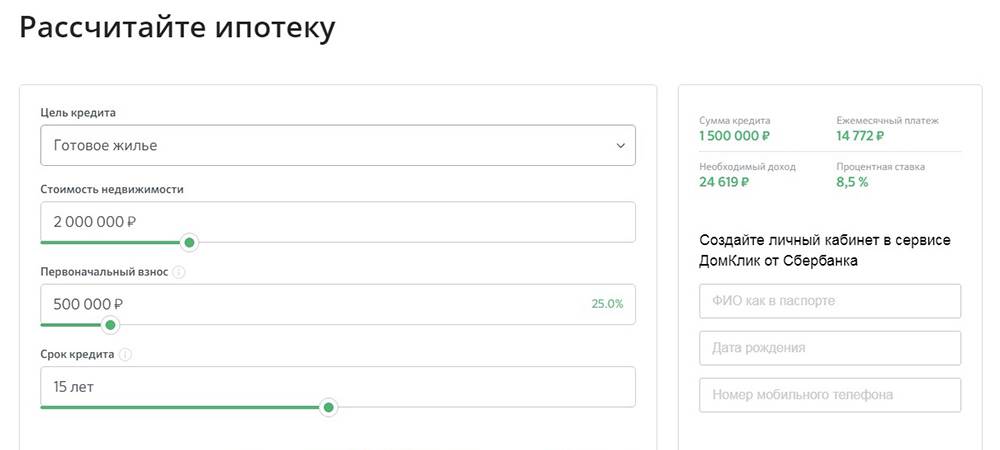

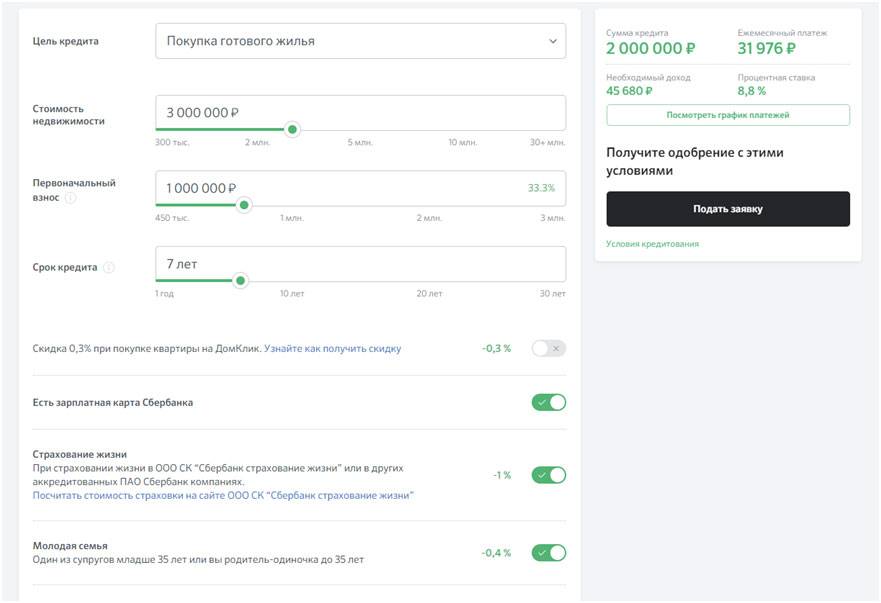

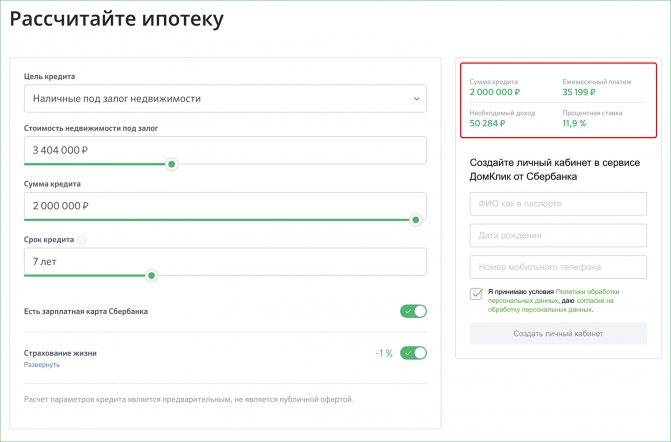

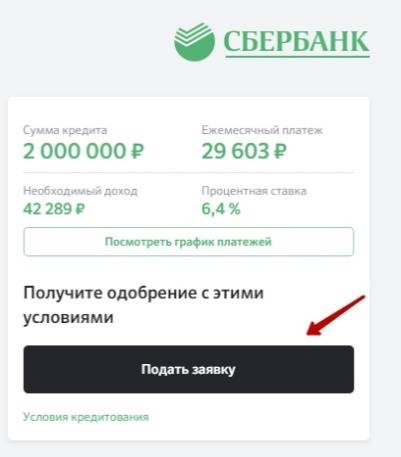

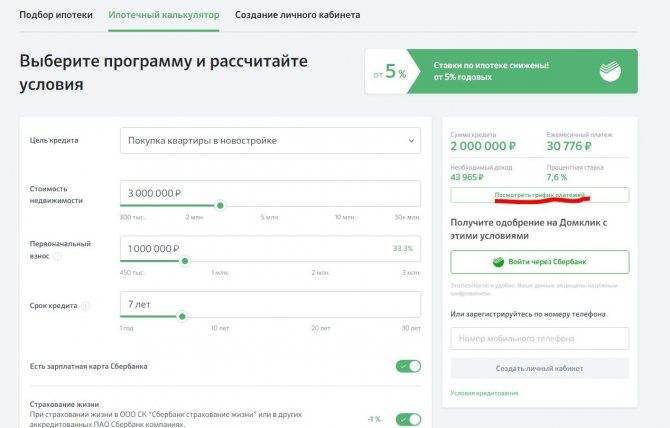

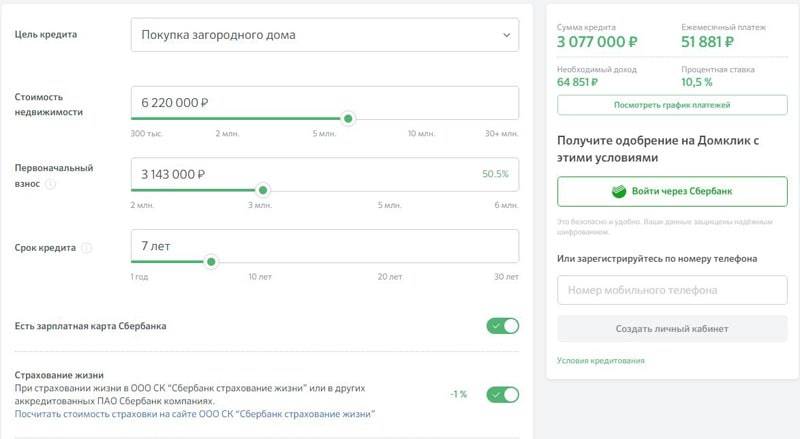

- Шаг 1. Расчет ипотечного кредита. Рассчитать стоимость ежемесячного платежа клиент может в режиме онлайн.

- Шаг 2. Отправление заявки через интернет. Заявку тоже можно оформить онлайн на сайте «Сбербанка». Вместе с заявкой нужно отправить необходимый перечень документов.

- Шаг 3. Выбор объекта недвижимости. Выбрав квартиру/дом или другой объект недвижимости, заемщик должен подготовить пакет документов на него. Также обязательно должен привлечь эксперта, которому необходимо провести оценку квартиры.

- Шаг 4. Оформление сделки. Пойти в банк и подписать ипотечный договор, после чего отправиться в Росреестр и зарегистрировать право собственности на объект недвижимости.

- Шаг 5. Получение ипотеки. Получив все необходимые документы на квартиру, заемщик должен снова пойти в банк, представить документы вместе с выпиской о праве собственности, после чего банковский сотрудник должен выдать клиенту деньги.

На какие объекты недвижимости Сбербанк выдает ипотеку? Есть ли какие-то ограничения?

Нет, никаких ограничений нет. Банк выдает ипотеку как на покупку готовых квартир, квадратных метров на стадии строительства, так и на дома с земельными участками: таунхаусы, флетхаусы и т. д.

Процентная ставка в Сбербанке

Как и в любом другом финансовом учреждении в «Сбербанке» есть своя фиксированная минимальная ставка по ипотеке. Однако это не значит, что ниже нее клиенты не могут оформить ипотеку.

Как и в любом другом финансовом учреждении в «Сбербанке» есть своя фиксированная минимальная ставка по ипотеке. Однако это не значит, что ниже нее клиенты не могут оформить ипотеку.

Так, есть определенные категории граждан, которые могут оформить ипотеку по сниженной процентной ставке:

- владельцы зарплатных карт «Сбербанка»;

- семьи, подходящие под категорию «Молодая семья» – если одному из супругов меньше 35 лет;

- те, кто застраховал свою жизнь во время взятия ипотечного кредита.