Как рефинансировать кредит в ВТБ 24: пошаговая инструкция

Перед тем, как рефинансировать кредит в ВТБ 24, стоит внимательно ознакомиться с требованиями банка и сравнить значимые условия (процентную ставку, итоговый размер переплаты, кредитный лимит) программ ВТБ 24 и других банков, например, Альфа-Банка и Почта-Банка. Все важные параметры можно рассчитать на сайте ВТБ через онлайн-калькулятор.

Для удобства процедура рефинансирования представлена ниже в виде пошаговой инструкции:

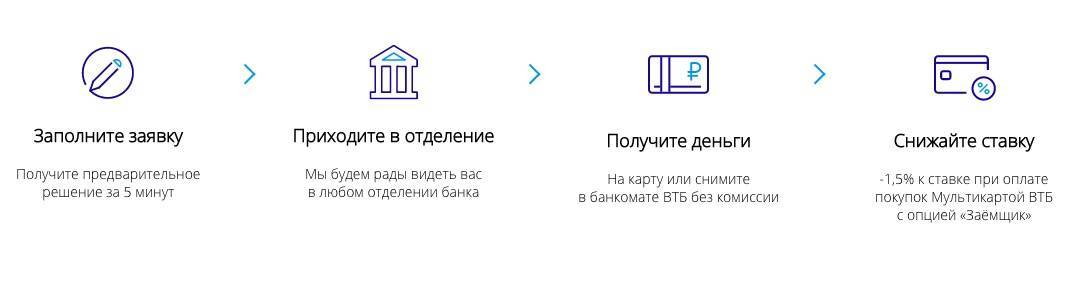

Шаг 1. Отправка заявки. Для этого можно посетить ближайшее отделение и лично заполнить все необходимые документы, либо воспользоваться формой онлайн-заявки на официальном сайте ВТБ 24. Здесь указываются параметры кредита и личные данные заёмщика.

Далее указываются паспортные данные, сведения о доходе и основном месте работы, семейное положение.

Шаг 2. Предварительное рассмотрение заявки занимает не более 5 минут. После этого клиент получает уведомление о принятом решении. В случае положительного вердикта, заемщику перезванивает менеджер банка и сообщает дальнейший порядок действий.

Шаг 3. Через личный кабинет или при непосредственном посещение отделения банка заемщик предоставляет все необходимые для рефинансирования документы.

Шаг 4. Клиент является в банк ВТБ 24 для подписания договора рефинансирования.

Шаг 5. В каждом из банков заполняется заявление на досрочное погашение кредита.

Шаг 6. ВТБ 24 переводит деньги в банк (или несколько банков) в счет погашения кредитов.

Шаг 7. Клиент получает в своих банках справки о закрытии задолженности и предоставляет их в ВТБ 24.

По завершении процедуры рефинансирования заемщик становится клиентом банка ВТБ и начинает выплачивать кредит по новому графику.

Чаще всего рефинансирование кредитов других банков для физических лиц решает проблемы платежеспособности и снижает долговую нагрузку. Существуют и другие способы облегчить кредитное бремя и получить возможность выплачивать кредиты на более комфортных условиях. Почитать о них можно здесь.

61 293

Как рефинансировать кредит в ВТБ 24

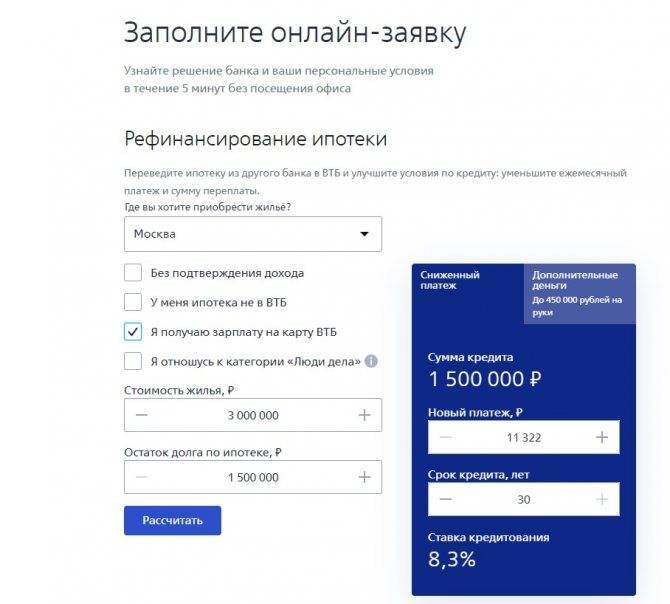

ВТБ 24 предоставляет рефинансирование кредитов других банков физическим лицам, которые в него обратились, при соблюдении ряда условий. Подходите ли вы для участия в данной программе и сможете ли снизить процент по кредитной ставке – об этом вам сообщат только после того, как будет рассмотрена ваша заявка.

Но, прежде чем ее оставлять, вам необходимо обратиться в свой банк, где оформлен нынешний займ, и запросить справку об остатке задолженности (ее размере), а также об отсутствии просрочек по выплатам в течение последних 6 месяцев.

Заявку на рефинансирование кредита в ВТБ 24 можно подать одним из трех способов:

Заполнить заявку на сайте банка

В заявке требуется указать персональные данные, актуальные контактные данные (по ним с вами сможет связаться представитель банка), сведения о работе (место работы, размер заработной платы). Вы не можете сделать заявку, если не имеете документально подтвержденного дохода. Хотя при подаче заявки в электронном виде прилагать такой документ не требуется, вам необходимо подтвердить его наличие. Обманывать банк не стоит – все равно без такой справки (или выписки по счету) кредит вам не дадут.

Обратиться в банк по телефону

Наберите номер 8 (800) 100-24-24 – это номер Центра телефонного обслуживания ВТБ. Менеджеры оформляют любые заявки, в том числе и на выдачу или рефинансирование кредитов в банке ВТБ 24, а также отвечают на вопросы потенциальных и нынешних клиентов.

Обратиться в любое отделение ВТБ 24, взяв необходимые документы.

Прежде всего, это паспорт, договор займа, подлежащего рефинансированию, и справка об остатке задолженности и отсутствии просрочек по платежам.

Как уже говорилось выше, банк не пойдет навстречу, если это его собственный кредит – в таком случае возможна только процедура реструктуризации, и только при условии, что вы подходите под данную программу.

Рефинансирование своих же кредитов

Осуществляет ли ВТБ рефинансирование кредитов других банков? Да, этому и посвящена данная статья. Но вот свои кредиты банк ВТБ 24 не рефинансирует. Кроме того, не попадают под данную программу кредиты, выданные любым другим банком Группы ВТБ, а именно:

ВТБ 24,

ВТБ,

«Почта Банк»,

«БМ-Банк».

Клиентам, которые хотят пересмотреть условия своих займов, полученных в ВТБ 24, рекомендуется обратиться либо за услугой реструктуризации (если они оказались в трудной жизненной ситуации и могут подтвердить это документально), либо за услугой рефинансирования, но уже в другой банк (Сбербанк, Газпромбанк, Тинькофф и т.п.). При этом стоит сравнить разные показатели (в первую очередь, процентную ставку и размер переплат, наличие скрытых платежей и комиссий, в том числе за открытие и ведение счета, и т.п.), прежде чем решиться перевести свой долг из одного банка в другой.

Рефинансирование кредитов других банков

А если у вас имееться ипотека и вы хотите сделать рефинасирование ипотеки, то условия рефинансирования в Бинбанке самые лучшие на данный момент

Перевести кредит в ВТБ 24 из другого банка – просто.

Оно позволяет:

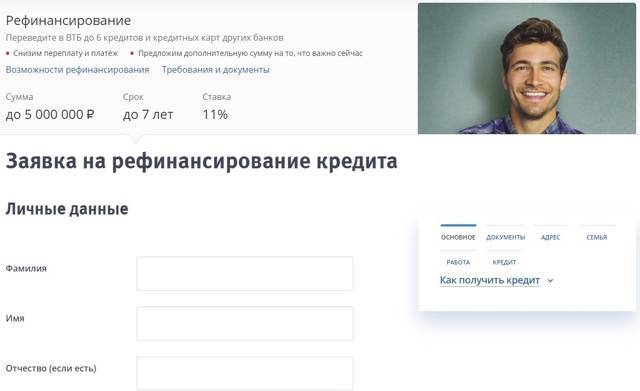

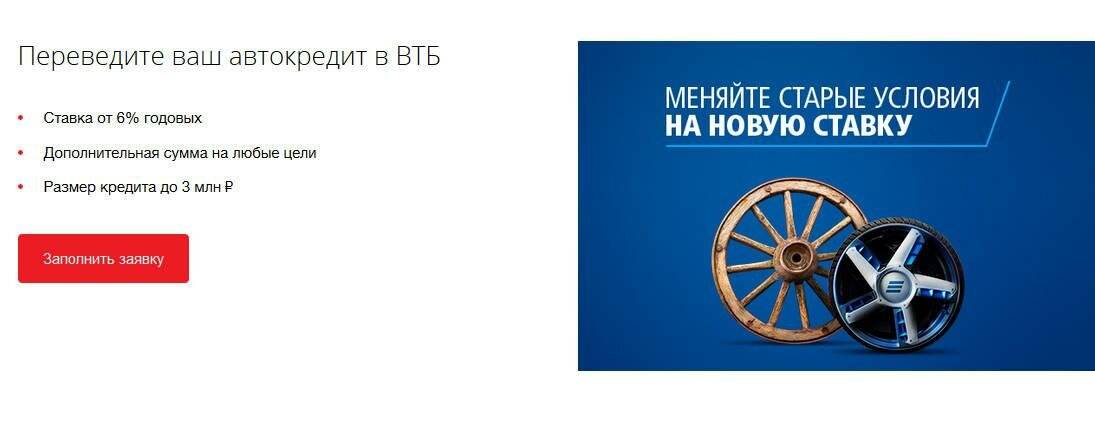

Объединить в один несколько кредитов, взятых в другом/в других банках ранее (в ВТБ 24 рефинансирование кредитов других банков доступно до 6 шт.).

Снизить переплату – для этого необходимо заключить новый договор на срок меньший, чем тот, в течение которого оставалось платить первому банку.

Снизить ежемесячный платеж – для этого, напротив, срок выплаты кредита увеличивается.

Уменьшить процентную ставку.

Если ВТБ 24 осуществляет рефинансирование кредитов других банков, выданных одному заемщику, то для нескольких кредитов рассчитывается средняя ставка, которая зависит от остатка долга по каждому из них. Рефинансированию подлежат только те кредиты, до окончания выплат по которым осталось не менее 3 месяцев. Просрочки по платежам должны отсутствовать, как и задолженность на момент перевода их в ВТБ 24.

Может ли произвести клиент банка ВТБ 24 рефинансирование кредита в другом банке? Может. То есть, взятый им ранее займ в банке ВТБ будет передан в другой банк, который погасит все кредитные обязательства должника перед ВТБ 24.

Как перевести кредит в ВТБ 24? Нужно обратиться с заявкой в данный банк. Ответ на заявку придет по SMS (на номер, который вы указали в анкете) в течение всего лишь одного рабочего дня. Если ответ будет положительным, то достаточно будет обратиться в офис банка с пакетом документов. В тот же день с вами будет заключен новый договор. Деньги будут перечислены на счета кредиторов. Если предполагалось получение наличных сверх суммы кредита, то они будут выданы в этот же день.

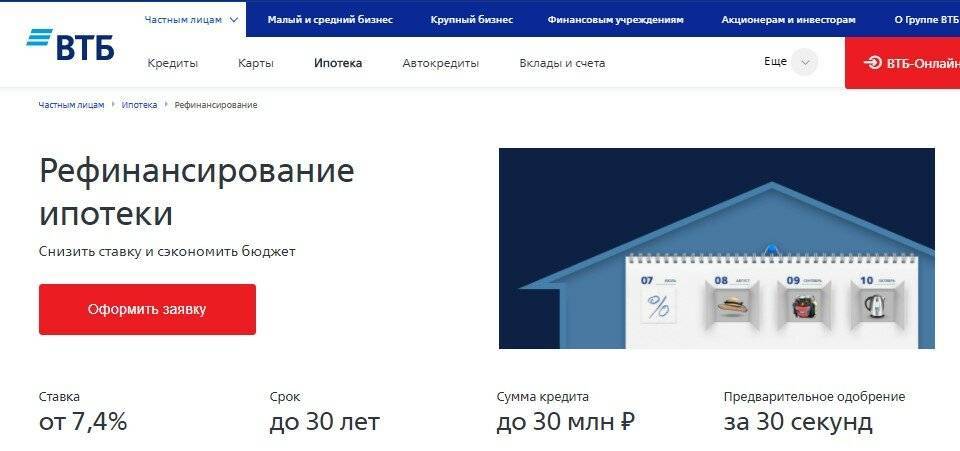

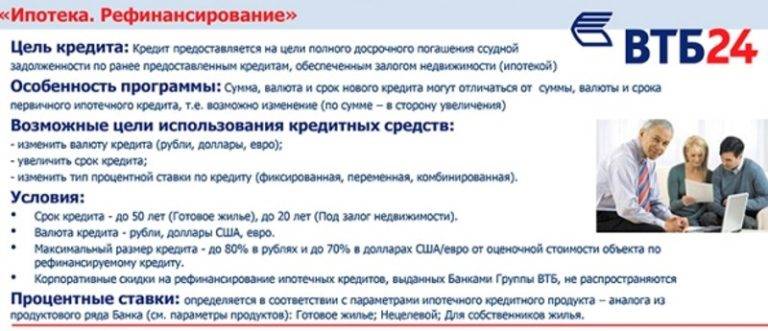

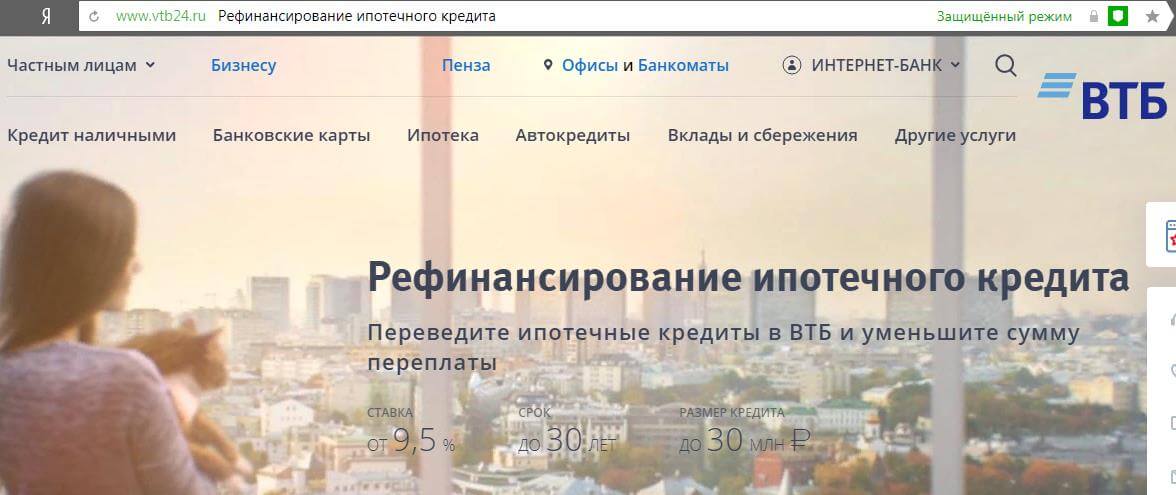

Рефинансирование ипотеки в ВТБ 24

ВТБ 24 предоставляет частным лицам возможность рефинансировать ипотечный кредит, взятый в других финансовых учреждениях. Для чего может понадобиться такая возможность?

Для этого существует несколько причин:

- клиента не устраивает процент или размер платежа по ипотечному кредиту, полученному в другом банке;

- заемщик не может полностью и в срок выплачивать ипотеку на условиях, предоставленных другим банком.

Программа рефинансирования ипотеки банка ВТБ 24 распространяется на эти категории ипотечных кредитов:

- на приобретение жилья в новостройках;

- на покупку недвижимости на вторичном рынке;

- предназначена для финансирования затрат под залог квартиры.

Условия рефинансирования ипотеки:

| валюта | рубли РФ |

| сумма | до 5 млн. рублей, но не более 80 % от цены закладываемого объекта недвижимости (не более 50 % — при рассмотрении заявки на рефинансирование ипотеки по двум документам) |

| срок | до 30 лет (по двум документам – до 20 лет) |

| ставка | 13,1 % годовых |

| комиссии за оформление | отсутствуют |

| досрочное погашение | производится без штрафов и ограничений по максимальной сумме |

Банк ВТБ 24 оказывает услуги частным клиентам по рефинансированию кредитов, оформленных в других финансовых организациях на территории РФ.

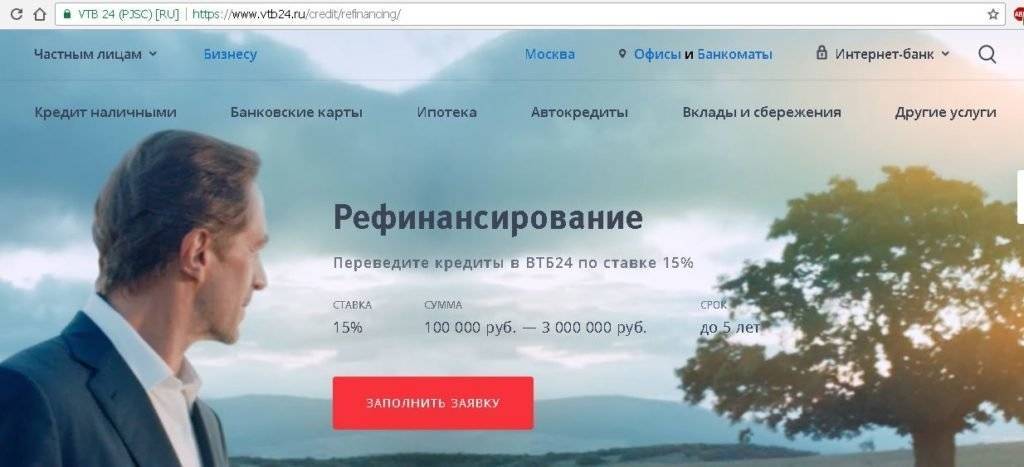

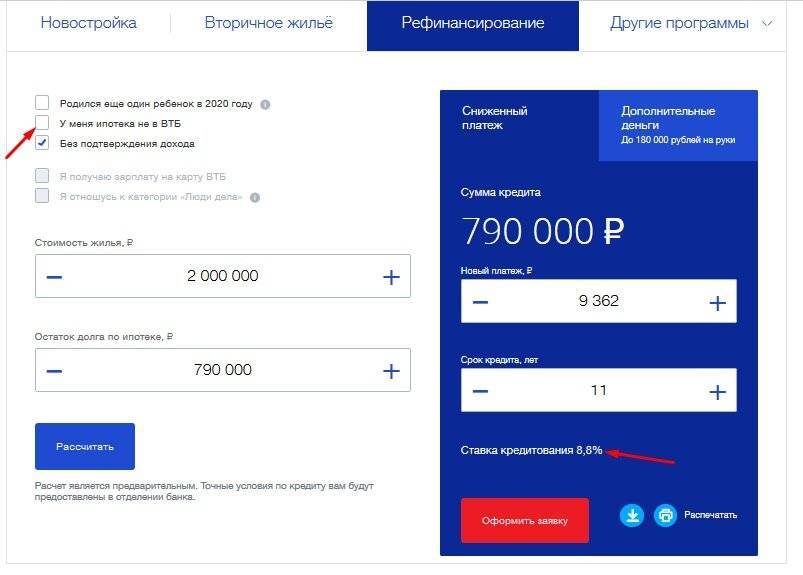

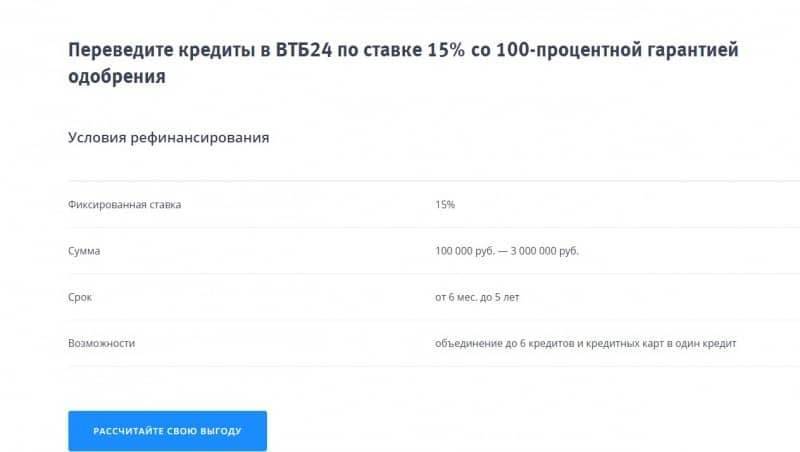

Существует возможность рефинансировать сразу 9 действующих займов и объединить их в один под выгодную процентную ставку в 15 %.

При этом ставка фиксированная, что очень удобно – любой заемщик может быть уверен, что она не изменится ни при каких условиях.

Условия по рефинансированию ипотеки в ВТБ 24

Банк ВТБ предлагает клиентам следующие условия:

- Максимальная сумма кредита — 30 млн рублей;

- Новый кредит оформляется без комиссий;

- Досрочное погашение займа не облагается комиссиями и штрафами;

- Максимальный срок нового кредита — 30 лет;

- Размер ссуды, полученной ранее в других банках, не может составлять более 80% от общей стоимости жилья. Другими словами, если вы совсем недавно приобретали недвижимость в ипотеку с первоначальным взносом менее 20%, вам скорее всего откажут в рефинансировании.

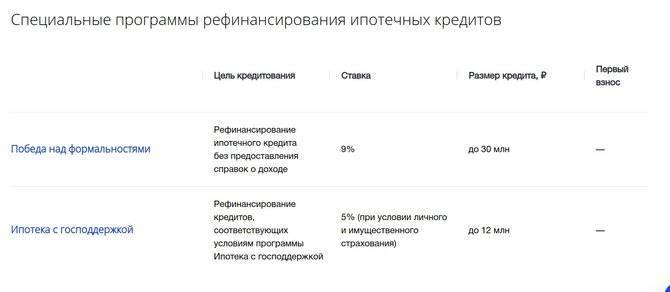

Обратите внимание: для лиц, желающих перекредитовать ипотечный займ по программе «Победа над формальностями», действуют иные условия. Будьте к этому готовы, когда обратитесь в отделение банка за оформлением займа.. ВТБ лояльно относится к внутренней миграции внутри страны, а потому наличие постоянной регистрации в регионе пребывания банка необязательно

Кроме того, подтвердить доходы можно не только стандартной справкой 2-НДФЛ, но и справкой по форме банка

ВТБ лояльно относится к внутренней миграции внутри страны, а потому наличие постоянной регистрации в регионе пребывания банка необязательно. Кроме того, подтвердить доходы можно не только стандартной справкой 2-НДФЛ, но и справкой по форме банка.

Учет дохода может производиться сразу по нескольким местам работы, где трудоустроен гражданин. Доход созаемщиков также учитывается, максимальное число привлекаемых людей к кредиту — 4 человека.

Процентные ставки

Размер ставки напрямую зависит от следующих параметров:

- Степень подтверждения дохода: официальная справка о доходах по форме 2-НДФЛ или справка о доходах по форме банка;

- Являетесь вы или не являетесь т.н. «зарплатным клиентом» (заключил ли работодатель с вами договор, согласно которому вы получаете зарплату на карту ВТБ);

- Заключили ли вы договор комплексного страхования;

- Относитесь ли вы к категории «люди дела». В эту категорию входят все сотрудники бюджетных организаций — полицейские, врачи, пожарные и т.д.

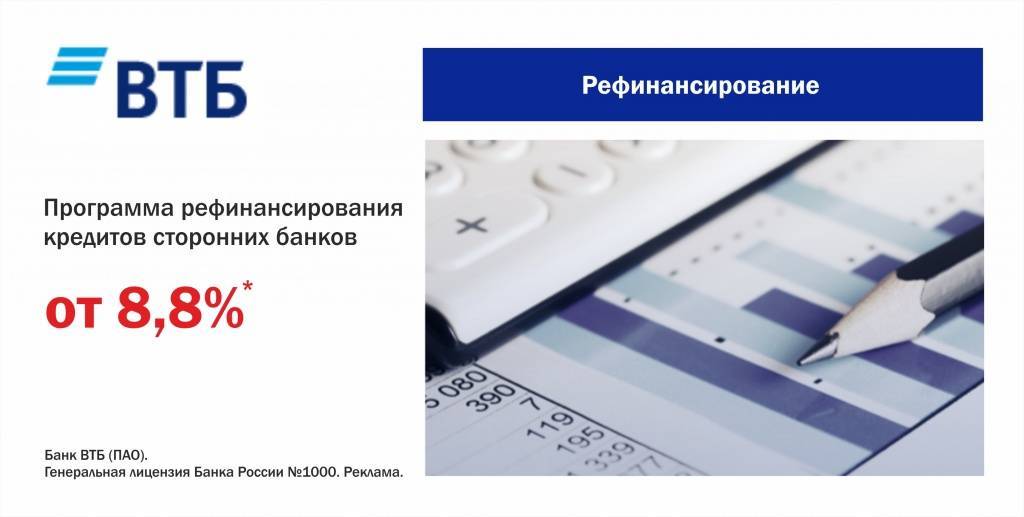

Так как людей еще нужно убедить рефинансировать ипотеку в ВТБ, руководство банка сделало максимальную процентную ставку совсем небольшой — 9,3% годовых (только в том случае, если заявитель желает перекредитовать займ «по двум документам»). Те, кто участвует в зарплатном проекте, получает ставку 9% годовых, для «людей дела» ставка уменьшается еще на 0,1 пункт.

Самая низкая ставка возможна для тех, кто является одновременно зарплатным клиентом и «человеком дела» — всего 8,8% годовых.

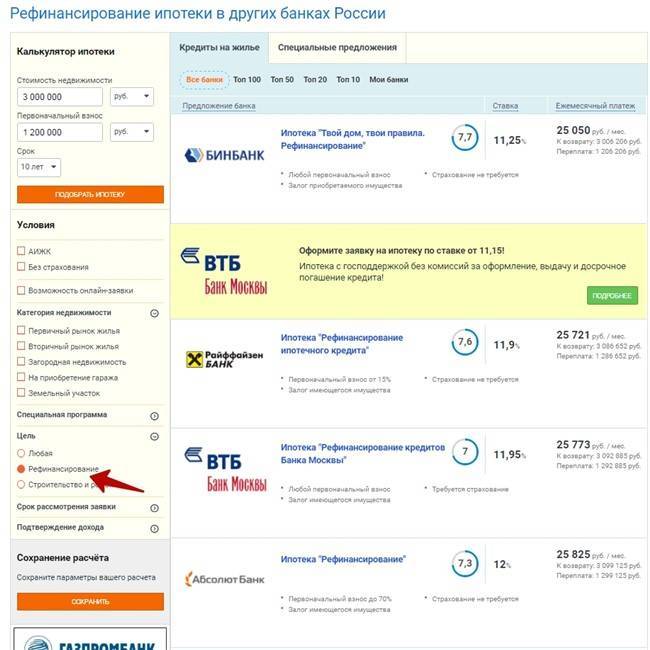

Сравнение минимальных процентных ставок на рефинансирование в разных банках.

| Банк | Ставка, % |

|---|---|

| Альфа-Банк | 11,54 |

| Газпромбанк | 9,2 |

| Абсолют Банк | 10,25 |

| ДельтаКредит | 10 |

| Открытие | 9,35 |

| ВТБ 24 | 8,8 |

| Уралсиб | 10,4 |

| Сбербанк | 9,5 |

| Райффайзенбанк | 9,5 |

| Россельхозбанк | 9,3 |

Условия страхования

В вопросе страхования, ВТБ руководствуется Гражданским Кодексом. Согласно положениям ГК РФ, банк не имеет права обязывать клиента оформлять страхование жизни, страховку от потери работы и т.д. Но пусть банк и не обязывает подписать страховой договор, в случае отказа от оформления комплексного страхования процентная ставка по кредиту увеличится на 1% годовых.

Страхование имущества в обязательном порядке должно быть оформлено в соответствии с Федеральным Законом «Об ипотеке». Вам понадобится явиться в Росреестр, снять обременение от старого банка и оформить новый залог на имя ВТБ.

Стоимость страховых премий включается в общую сумму кредита. Таким образом, в состав вашего ежемесячного платежа уже будет включена плата за страхование имущества.

Условия рефинансирования по двум документам

Для тех, кто не желает тратить много времени на поиск и оформление бумаг, разработана программа «Победа над формальностями». Программа отличается от стандартного рефинансирования меньшим количеством требуемых бумаг, но и более жесткими условиями:

- Процентная ставка не может быть меньше 9,3% годовых;

- Размер перекредитуемого займа должен составлять не более 50% от общей стоимости жилья. На примере: если ваше жилье стоит 3 млн, а размер вашего старого кредита составляет 1,5 млн. и более, вы не сможете получить доступ к «Победе над формальностями»;

- Максимальный срок кредитования ограничен 20 годами.

Когда необходима перекредитация в ВТБ: плюсы сделки

Перекредтование актуально в следующих ситуациях:

- Изменение рыночных условий. В секторе кредитования наметилась тенденция снижения ставок. Заемщикам, оформившим ссуду пару лет назад, выгодней перекредитоваться в ВТБ под меньший процент.

- Сложность погашения. Закредитованность в разных банках часто приводить к просрочкам – клиент не успевает внести один платеж, как подходит срок по другому. Рефинансирование ВТБ позволяет объединить взносы.

- Финансовые трудности. Перекредитация помогает облегчить платежную нагрузку. Уменьшение ежемесячного взноса – весомый аргумент переоформления кредита по новым условиям.

Дополнительные плюсы работы с банком:

- возможность предварительного одобрения заявки через интернет;

- платежные льготы – кредитные каникулы в форс-мажорных ситуациях уберегут от просрочек;

- удобство погашения – в Москве и регионах расположено много офисов и платежных сервисов самообслуживания.

Отзывы о перекредитовании в ВТБ преимущественно положительные. Максимальную выгоду смогут получить держатели зарплатных карт ВТБ. Банк часто запускает разные акции рефинансирования для привлечения новых клиентов – это неплохой шанс сэкономить деньги и снизить платежную нагрузку.

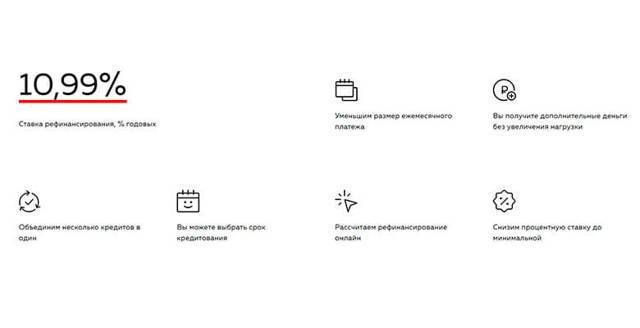

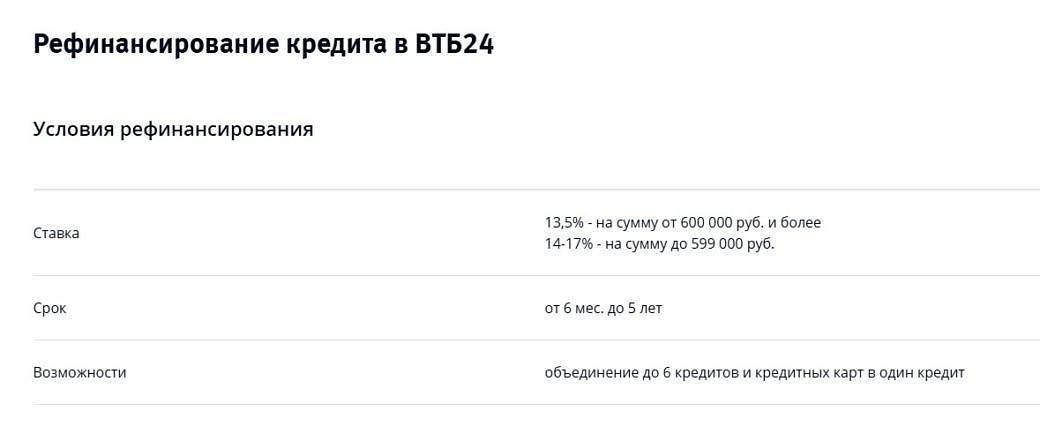

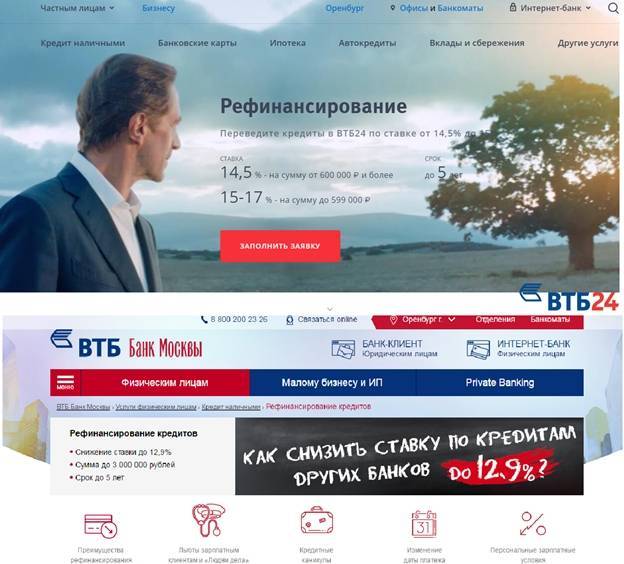

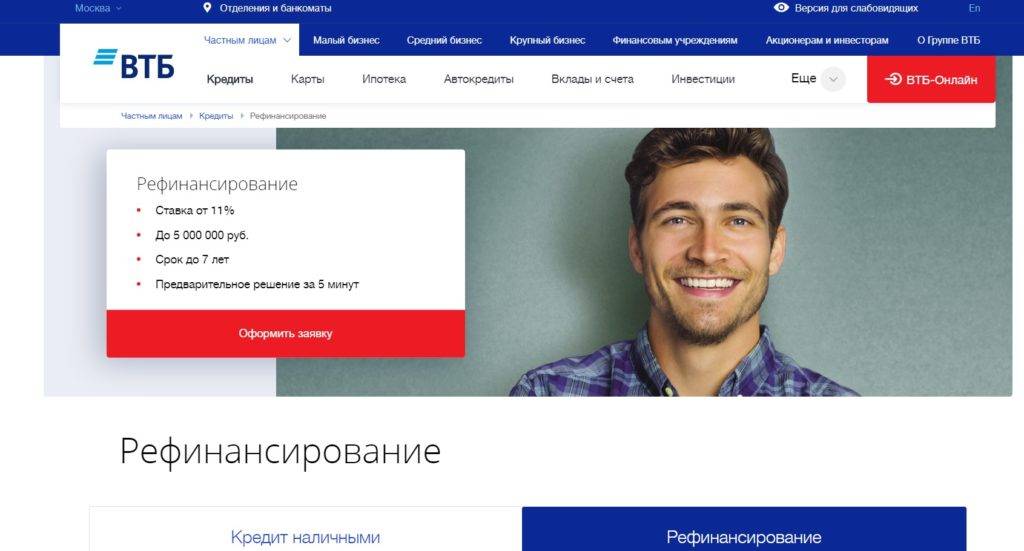

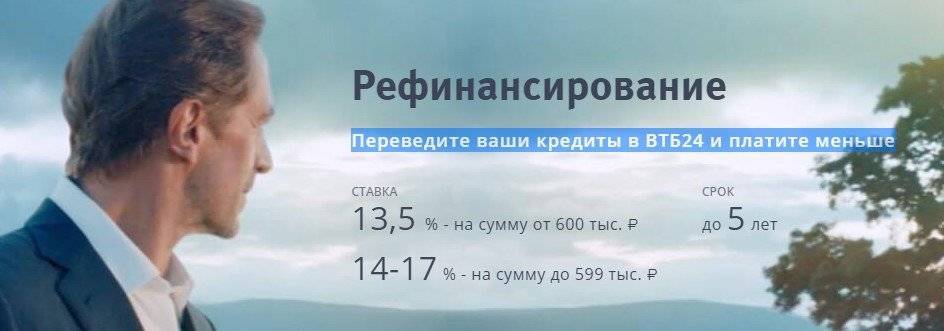

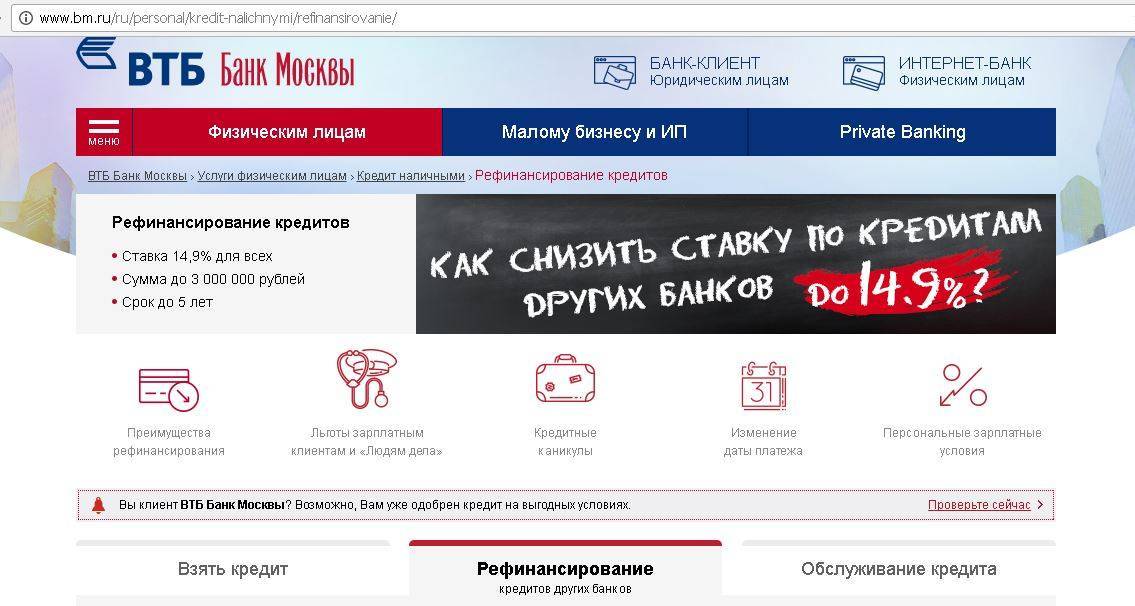

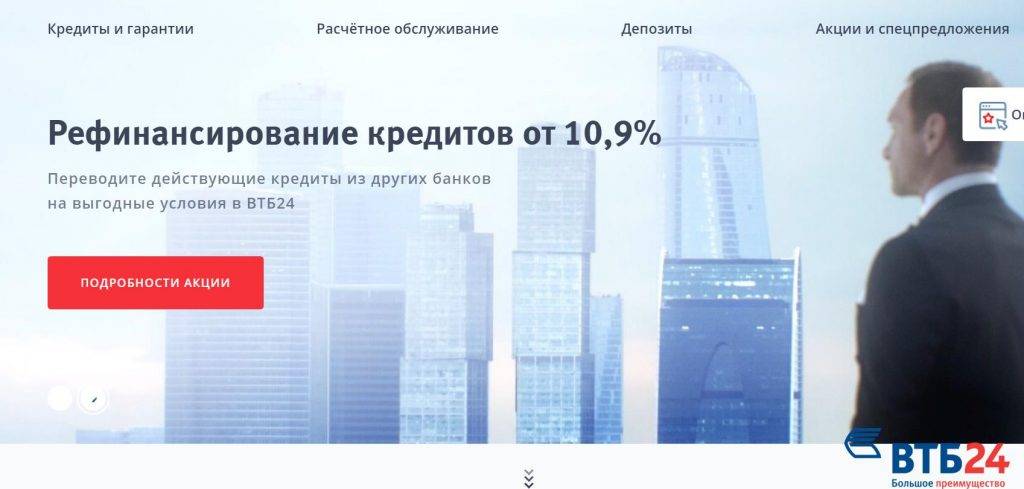

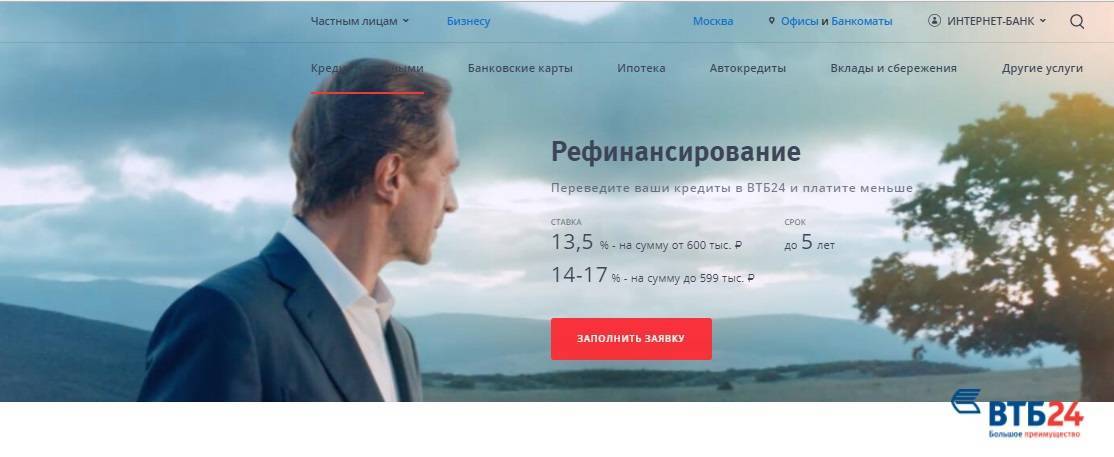

Рефинансирование в ВТБ24 от 13,9%

Особенности рефинансирования в ВТБ 24

Условия рефинансирования в ВТБ 24 в 2021 году будут зависеть от разных факторов. Клиенты могут предварительно рассчитать такую услугу на онлайн-калькуляторе на официальном сайте банка. Максимальная сумма перекредитования ипотеки, оформленной в ВТБ-24, зависит от региона, в котором работает отделение банка:

- В Санкт-Петербурге она составляет 30 млн руб.

- Во Владивостоке, Екатеринбурге, Казани, Красноярске, Новосибирске, Ростове-на-Дону, Сочи и Тюмени максимальный размер ипотеки, которую можно рефинансировать, составит 15 млн руб. При этом воспользоваться такой услугой смогут только жители этих городов. На жителей области она не распространяется.

- В других российских регионах, где работают отделения ВТБ, максимальный размер ипотечного займа может составлять не более 10 млн руб.

При этом общий размер кредита не должен превышать 80 % цены недвижимости, находящейся в залоге у банка, а срок выдачи не должен превышать 30 лет. Заемщики, которым ВТБ-24 одобрил рефинансирование, не платят комиссию за оформление нового документа из-за изменения условий выдачи займа.

Клиент имеет право досрочно погасить переоформленную ипотеку, если его финансовое положение изменится в лучшую сторону. За это с него не будут взимать штраф.

Прежде чем подавать заявку на рефинансирование, следует внимательно изучить все условия банка, обязанности заемщика и требования к нему. Заявку можно подать при личном посещении офиса или на сайте организации.

Обращение рассматривается в течение 48 часов, после чего банк извещает заемщика о своем решении, отправив СМС на указанный номер телефона. При рассмотрении заявки банк учитывает такие критерии:

- платежеспособность заемщика и размер его ежемесячного официального дохода;

- наличие просрочек по имеющимся кредитам, длительность которых превышает 30 дней;

- кредитную историю клиента;

- корректность предоставленной им информации.

Если банк одобряет заявку на рефинансирование, на основании обновленных условий ВТБ-24 оплачивает задолженность заемщика по ипотеке и выдает ему новый договор, в котором указаны условия обслуживания займа в 2021 году, обязанности сторон, размер процентной ставки и минимальной ежемесячной выплаты по ипотеке, а также новые сроки кредитования.

На заметку! Рефинансирование ипотеки Альфа Банк в 2020 году

Ставки

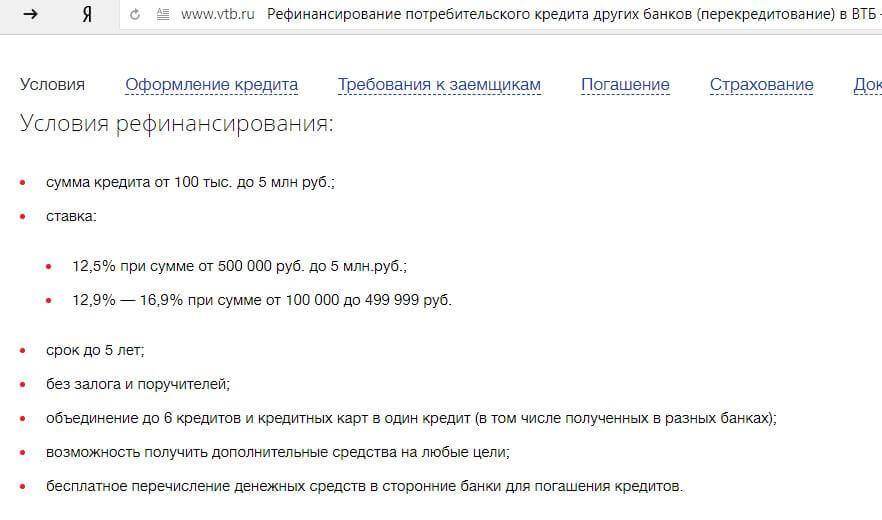

Когда необходимо получить в ВТБ 24 рефинансирование кредитов других банков, следует помнить об установленных ставках для ипотеки, которые соответствуют жилищному кредиту:

- Когда берется комплексное страхование всех видов риска (страховая выплата доходит до 3 млн рублей), процентная ставка составляет от 13.9 до 14.9%. Все будет зависеть от категории клиента. В остальных случаях она будет несколько выше.

- Возраст обратившегося составляет минимум 21 год, максимум — 70 лет.

- Клиент должен иметь гражданство Российской Федерации.

- Проживание на постоянной основе в том регионе, где располагается филиал банка.

- Постоянное место работы в течение 1 года.

Все другие виды потребительских кредитов дают возможность потратить средства на любые цели, в том числе и погашения сумм в других банках. Процентная ставка по ним составляет 14.9% годовых, вне зависимости от обратившегося. Максимальный размер установлен на уровне 3 млн рублей, если обращение происходит непосредственно в представительство банка. При оставлении заявки онлайн – максимальная сумма для кредита не превышает 500 тысяч рублей. Срок предоставления финансовых средств доходит до 60 месяцев, но не менее полугода.

Несколько иные размеры установлены для ипотечного кредитования. Ссуда не может превышать рыночную стоимость недвижимости с учетом поправок на коэффициенты. Но более 30 млн рублей банк выдать не сможет. Данная сумма предоставляется на максимальный срок в 30 лет.

Стоит ли делать рефинансирование в банке ВТБ

Отзывы заемщиков преимущественно положительные, что обусловлено выгодными условиями рефинансирования в банке. Однако условия получения не самые простые, поскольку нужен довольно долгий стаж работы и отсутствие просрочек за последние 11 месяцев. В остальном, есть смысл воспользоваться предложением, если текущий кредит не слишком выгодный.

Однако в первую очередь рекомендуется обратиться в собственный банк. Есть вероятность, что компания не захочет терять хорошего и постоянного клиента и предложит ему перезаключить договор на более выгодных условиях.

Оформить заявку и узнать моментальное решение ВТБ

Погашение кредита по программе «Рефинансирование»

Первый способ — обращение в отделение банка. Для оплаты кредита нужно сообщить кассиру ФИО, номер кредитного договора и прочую необходимую информацию. Он оформит квитанцию и внесет оплату на счет заемщика.

Второй способ — погашение с помощью карты. Если у заемщика есть пластиковая карта банка «ВТБ», он может оплачивать кредит с нее. Для этого нужно предварительно пополнить ее на сумму обязательного ежемесячного платежа. Затем в режиме онлайн (на сайте банка) или посредством банкомата/терминала оплатить кредит (перевести наличные в счет погашения займа).

Другие способы оплаты:

- в отделении «Почта банка» (взимается комиссия);

- с помощью перевода со счета другого банка;

- в платежных терминалах, где есть функция погашения кредита «ВТБ»;

- через пункты обслуживания «Золотая корона».

При выборе одного из вышеперечисленных видов оплаты нужно помнить, деньги на кредитный счет поступают не сразу. Их переводят в течение определенного времени: от нескольких часов до нескольких дней. Кроме этого, плательщик помимо основной суммы долга должен оплатить комиссию за услугу.

Как оформить рефинансирование в ВТБ: подробная процедура

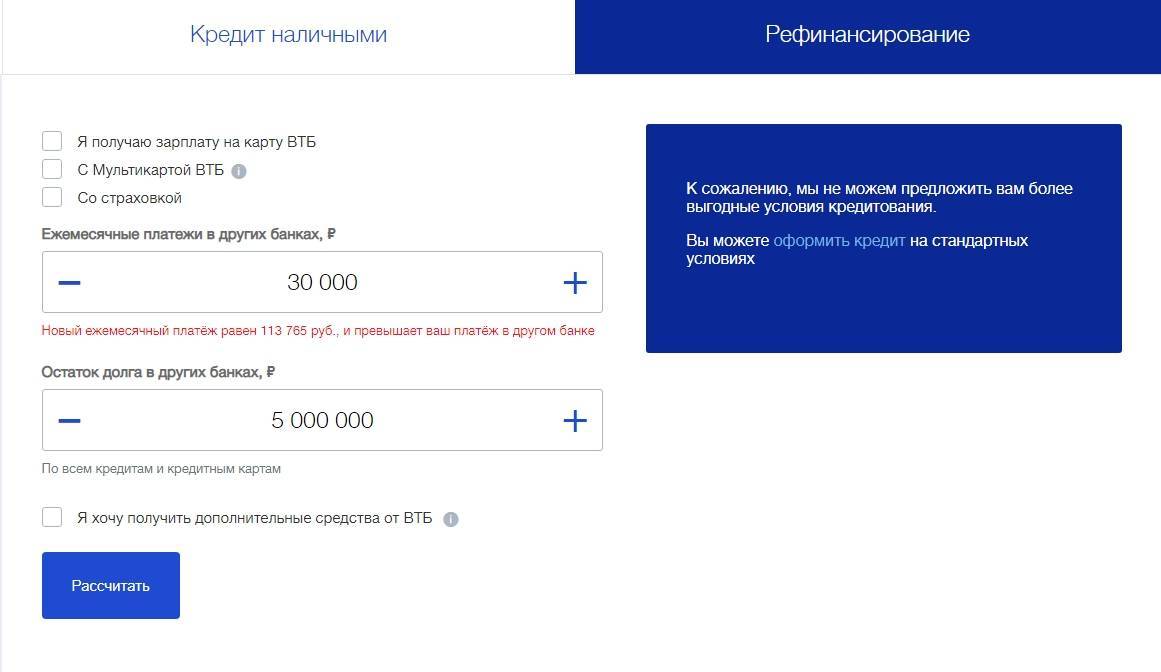

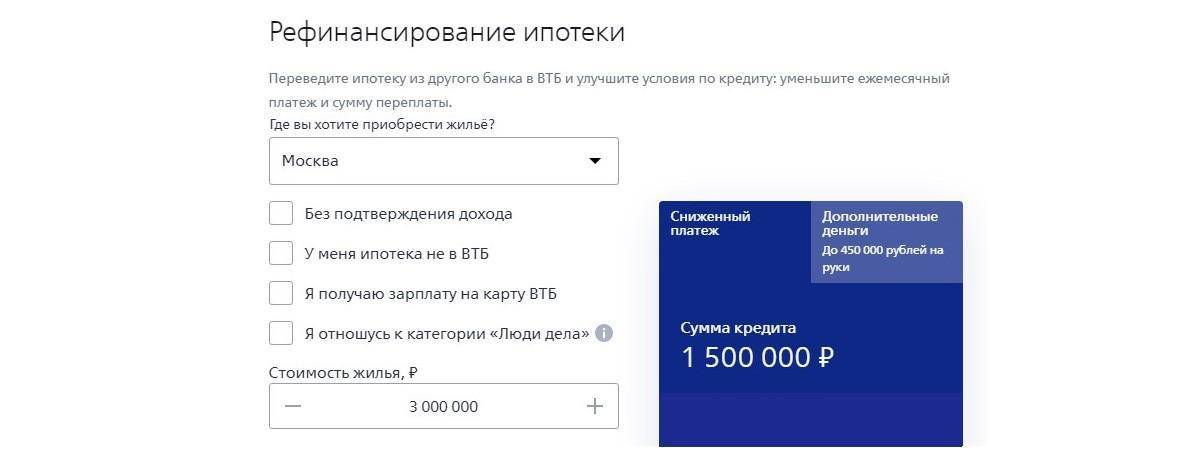

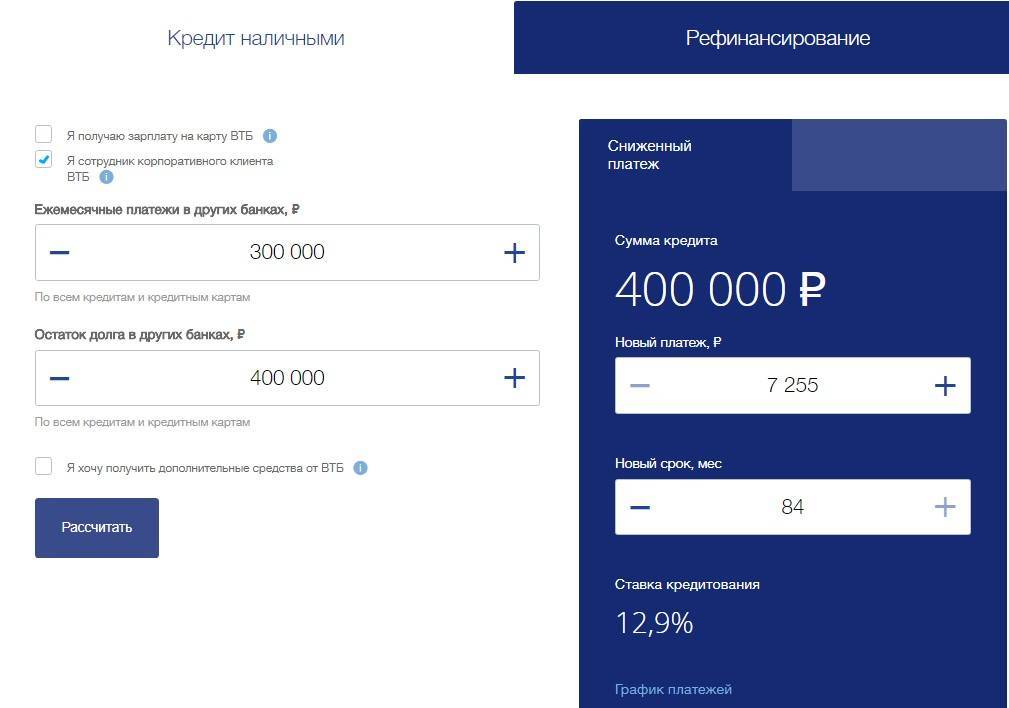

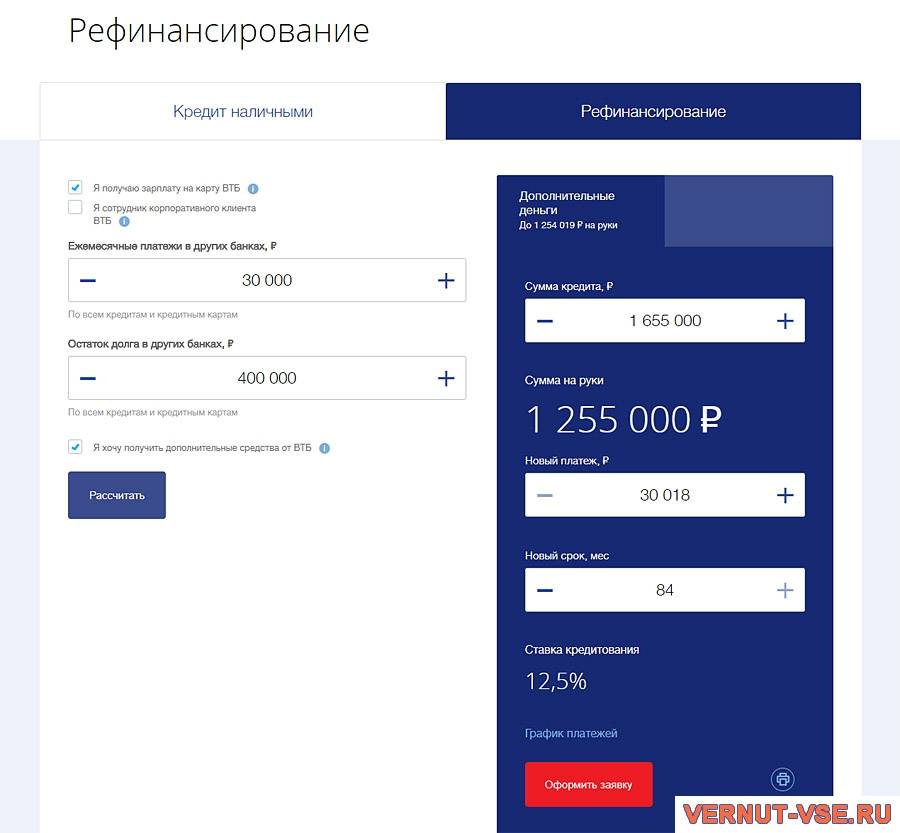

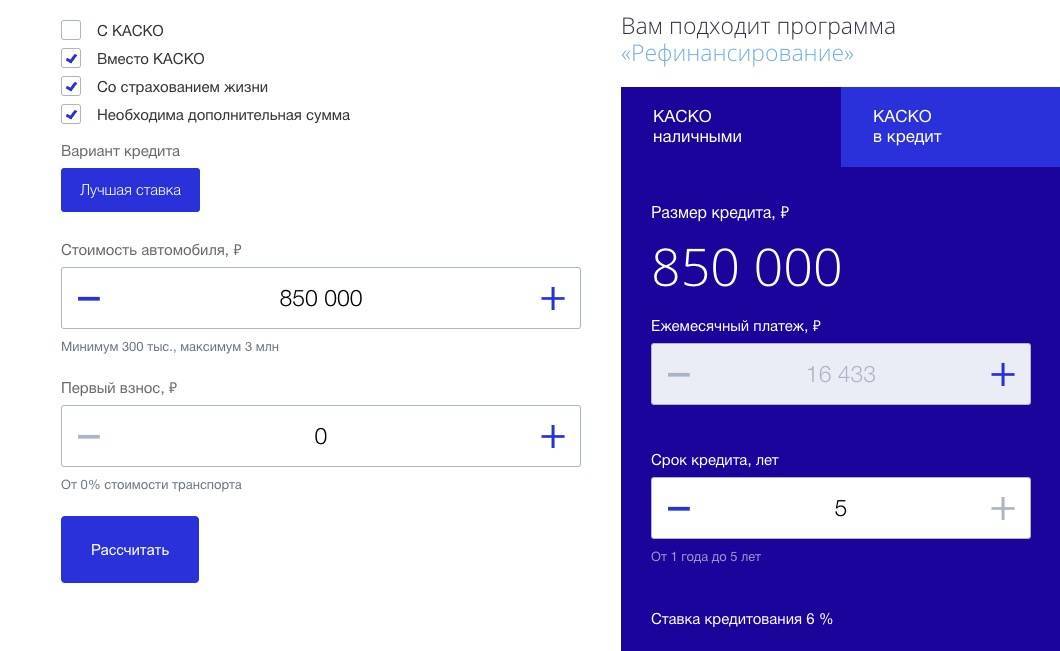

На сайте банка по адресу www.vtb.ru, перейдя в раздел «Рефинансирование», можно ознакомиться с подробными условиями, а также рассчитать предварительно платежи, чтобы понять выгоду для себя. С помощью калькулятора вы сможете увидеть экономию.

Процесс оформления рефинансирования в банке ВТБ проходит в несколько этапов:

- Вы делаете расчет на сайте ВТБ, оцениваете условия.

- Подаете заявку на рефинансирование.

- Ответ от банка поступит через несколько минут – это будет предварительное решение.

- Взяв подготовленный пакет документов, вы посещаете любое отделение банка и передаете их.

- На вынесение окончательного решения со стороны ВТБ может уйти до трех дней.

- ВТБ заключит с вами договор займа под сниженную процентную ставку.

- Ваш долг перед другой ФКО банк погасит самостоятельно.

Важно! После гашения долга в другом банке, спустя 30-45 дней обратитесь туда за справкой, подтверждающей закрытие счета и отсутствие долгов

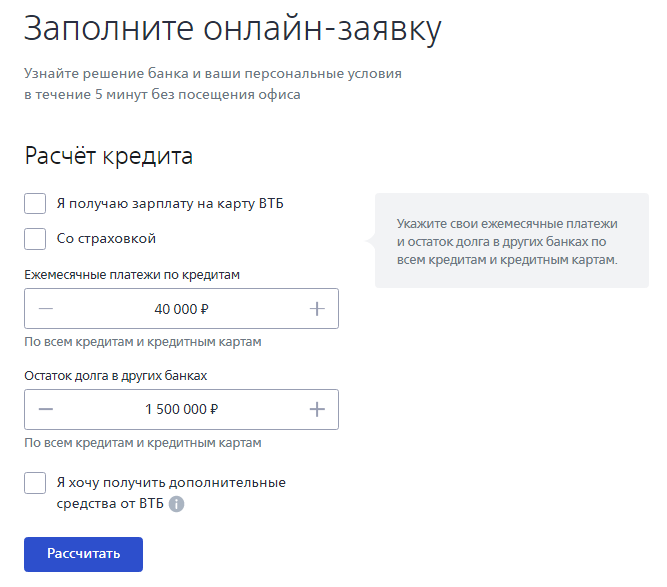

Подача онлайн-заявки

Оформление заявления на рефинансирование в дистанционном режиме достаточное простое. Выглядит оно следующим образом:

- Зайдите на сайт ВТБ в раздел «Рефинансирование».

- Нажмите кнопку «Оформить заявку».

- Укажите остаток долга по кредиту, сумму платежа в месяц.

- Заполните персональные данные вручную, или используйте учетную запись от «Госуслуги».

- Отправьте заявку. Предварительное решение появится на экране и будет продублировано на телефон.

Процедура рефинансирования

Чтобы получить рефинансирование кредита в ВТБ, необходимо пройти несколько шагов.

Подача заявки

Подать заявку на предоставление услуги рефинансирования в ВТБ возможно любым удобным для человека способом:

- он-лайн на официальном сайте банка;

- по телефону;

- в офисе финансовой организации.

Решение принимается, как правило, в течение 1-3 рабочих дней после подачи заявки, однако в некоторых случаях срок рассмотрения продлевается до 14 рабочих дней. По зарплатным клиентам решение и выдача кредита могут производиться сразу при визите в офис банка.

Если заявка подавалась дистанционно или по телефону, необходимо дождаться получения сообщения на мобильный телефон или звонка, в которых будет обозначено решение банка о предварительном предоставлении или не предоставлении услуги рефинансирования.

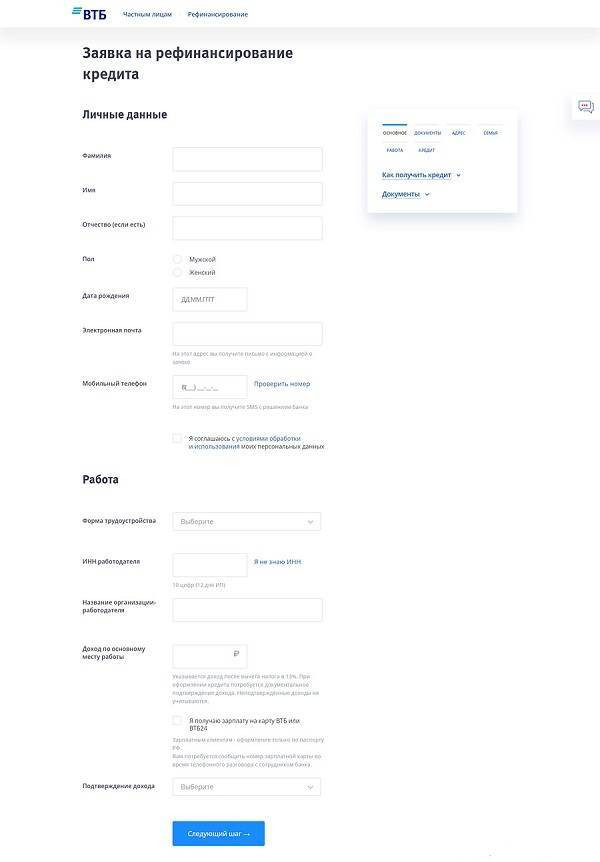

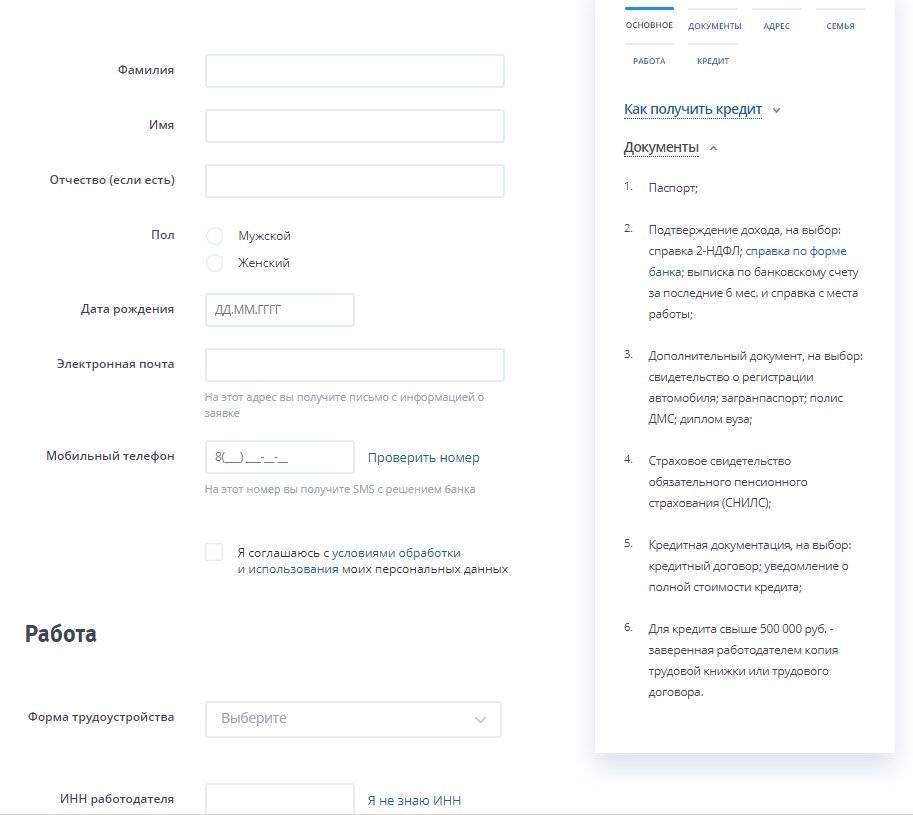

Необходимые документы

В зависимости от типа клиента перечень необходимых документов для подачи заявления отличается. Зарплатному клиенту нужно подготовить от двух до трёх документов:

- страховое свидетельство государственного пенсионного страхования (СНИЛС) – желательно;

- кредитная документация на усмотрение клиента: кредитный договор или уведомление о полной стоимости кредита – обязательно;

- паспорт гражданина РФ – обязательно.

Для всех остальных клиентов этот список несколько шире:

- паспорт гражданина РФ;

- страховое свидетельство государственного пенсионного страхования (СНИЛС);

- кредитная документация на усмотрение клиента: кредитный договор или уведомление о полной стоимости кредита.

К тому же потребуется оригинал одного из документов, подтверждающих доход лица за полгода. На выбор:

- справка о доходе по форме 2-НДФЛ;

- справка о доходе по форме банка;

- справка о доходе в свободной форме.

Подписание договора

В случае одобрения банком заявки следующий шаг – это подписание договора. Для этого потребуется:

- Посетить лично любое отделение ВТБ и составить заявление на досрочное погашение кредита. Если у лица несколько кредитов, то заявление понадобится написать для каждого из них.

- Подписать с банком новое соглашение, в котором будет указаны не только сумма предоставленного банком ВТБ кредита, но и объём ежемесячных платежей, а также способ погашения кредита (равными долями или разными).

- Получить график будущих платежей.

- Дождаться перевода денежных средств банком ВТБ на счета кредитных организаций, займы которых рефинансируются.

- Если была заказана услуга дополнительных денег на руки, ожидать перевода средств на счёт или карту.

Страхование

При оформлении перекредитования в случае заказа дополнительной услуги «Кредит наличными» заёмщик может стать участником программы страхования здоровья и жизни «Финансовый резерв». Страхование является полностью добровольным и не оказывает никакого влияния на принятие банком решения о согласии либо отказе в предоставлении рефинансирования кредита.

«Финансовый резерв» позволяет заёмщику быть увереннее в погашении задолженности в случае непредвиденных обстоятельств. При наступлении страхового случая, страховая компания возьмёт на себя погашение кредита, а также обеспечит заёмщика и его близких дополнительными денежными средствами.

«Финансовый резерв» включает в себя следующие программы:

- «Лайф+». Программа страхования, включающая страховой случай смерти заёмщика или его родных и полную потерю трудоспособности (постоянную или временную).

- «Профи». Включает в себя все страховые случаи «Лайф+» и дополнительно – риск потери рабочего места заёмщиком.

Период действия программы «Финансовый резерв» соответствует сроку действия договора рефинансирования.

Отдельным пунктом стоит выделить перекредитование ипотеки в ВТБ. Начиная с 2018 года без обязательного страхования, которое минимизирует риски финансовой организации, оно невозможно. Заёмщик может также запросить комплексное страхование, включающее:

- страхование имущества – объект страхуется от пожара, порчи, разрушения;

- страхование физического лица – выбирается одна из программ страхования банка «Финансовый резерв».

Если заёмщиком оформляется только первая страховка, то размер ежегодной комиссии возрастает на 1%. Поэтому комплексное страхование при рефинансировании ипотечного кредита намного выгодней.