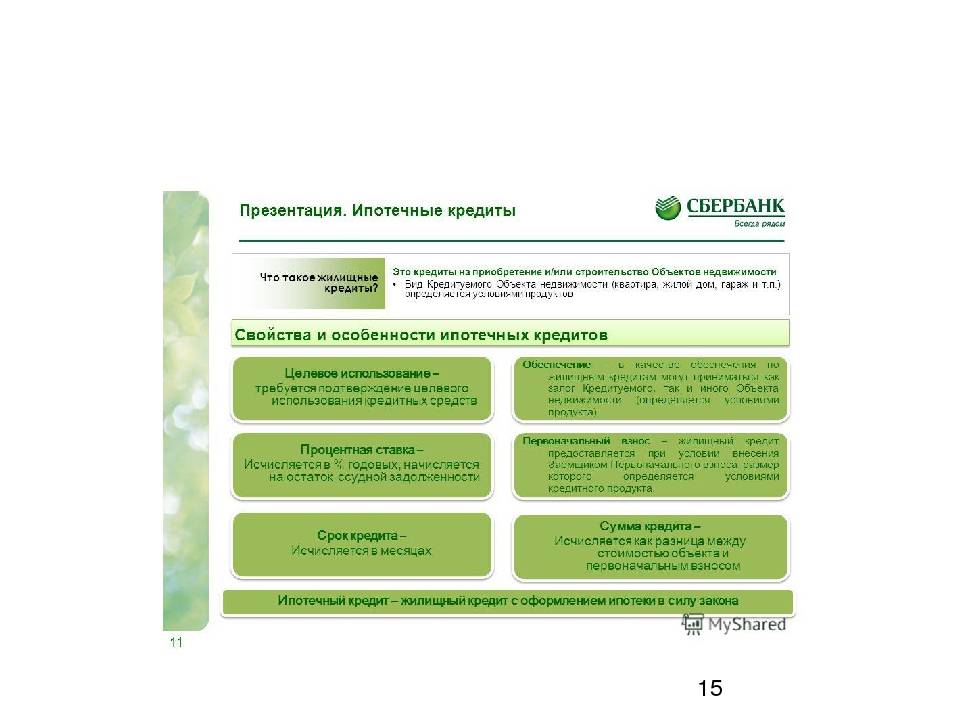

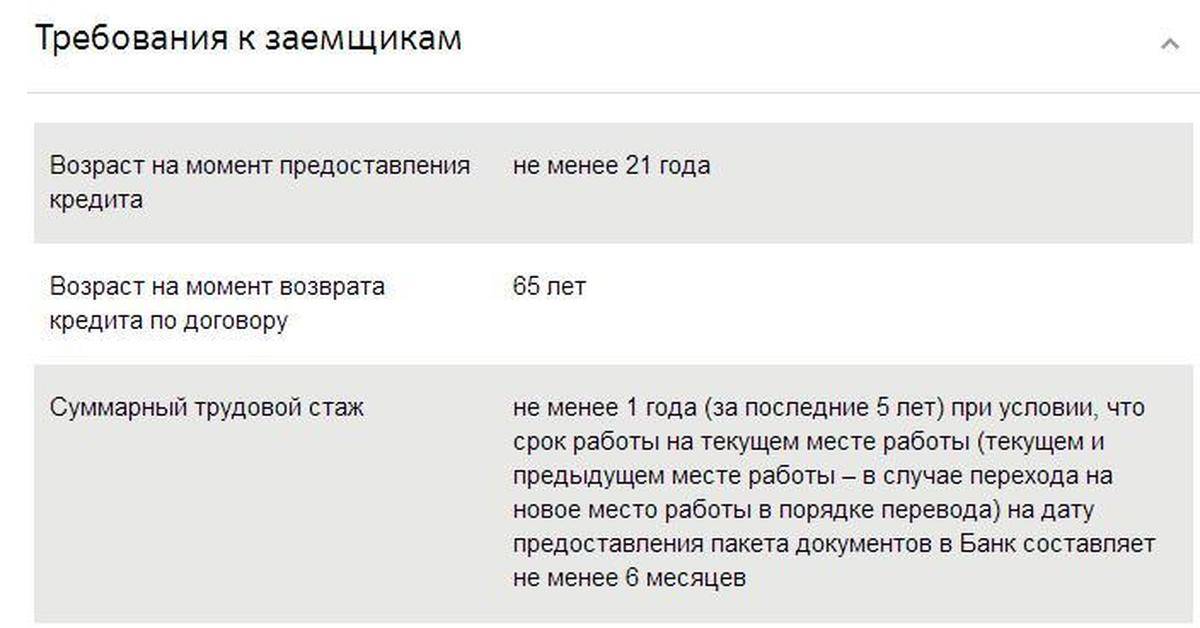

Требования Сбербанка к заявителю

Заемщик, желающий получить ипотеку, должен соответствовать таким требованиям:

- Возраст: от 21 до 65 лет;

- Российское гражданство и наличие регистрации;

- Трудовой стаж не менее 12 месяцев, причем последние 6 месяцев должны приходиться на текущее место работы;

- Официальный доход;

- Возможность внести первоначальный взнос не меньше половины от стоимости покупаемого объекта.

Клиенты, участвующие в зарплатных проектах, в любом случае вправе предоставить минимальный комплект документов. Вся информация об уровне дохода заемщика и движениях денежных средств на счетах банковской организации известны. Зарплатные клиенты также могут рассчитывать на снижение первого взноса до стандартного, но это рассматривается строго в индивидуальном порядке.

Как купить квартиру в ипотеку без подтверждения доходов

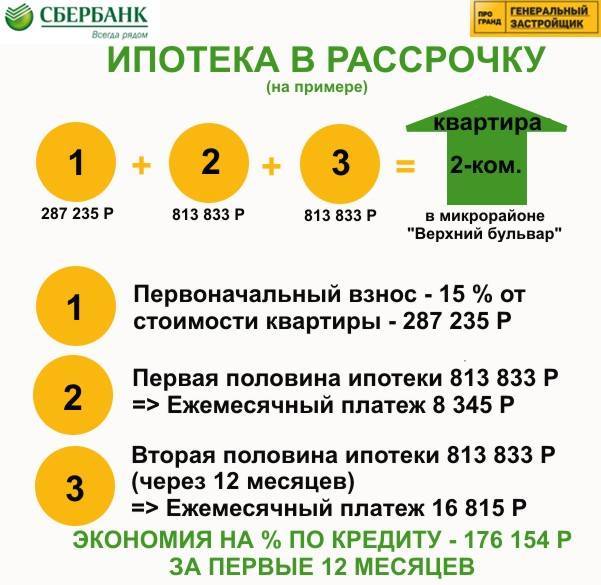

При оформлении ипотеки в Сбербанке по 2 документам целесообразно будет участвовать в акции, и постараться максимально снизить процентную ставку по кредиту. Рассмотрим алгоритм действий при оформлении в ипотеку квартиры на вторичном рынке в рамках акции «Витрина» с электронной регистрацией прав собственности.

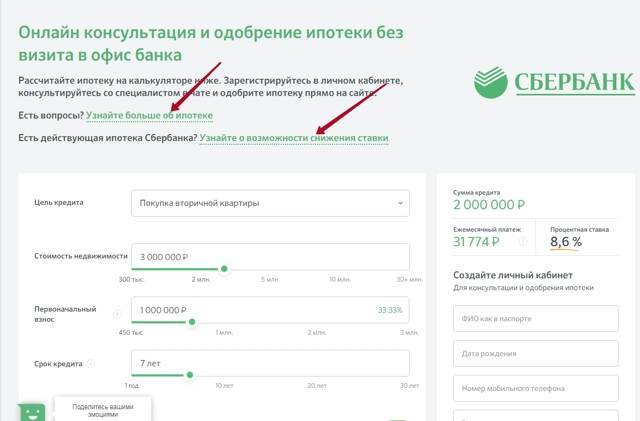

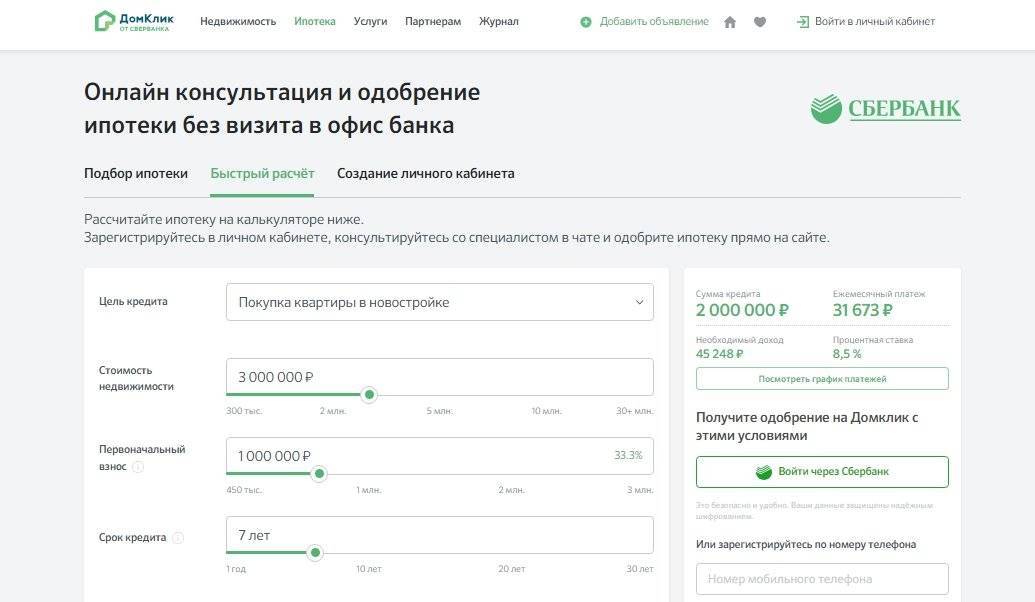

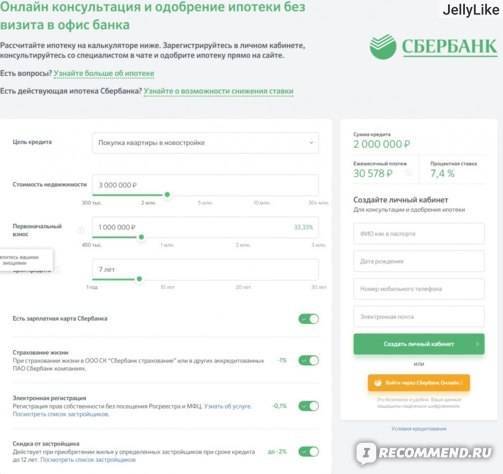

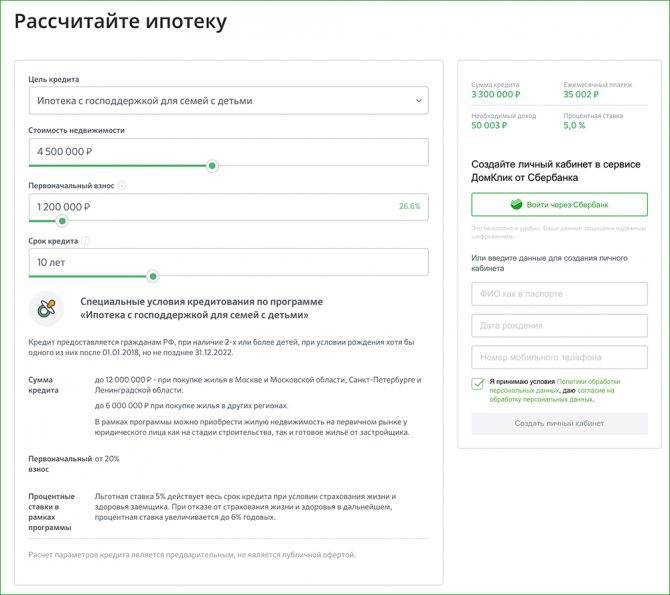

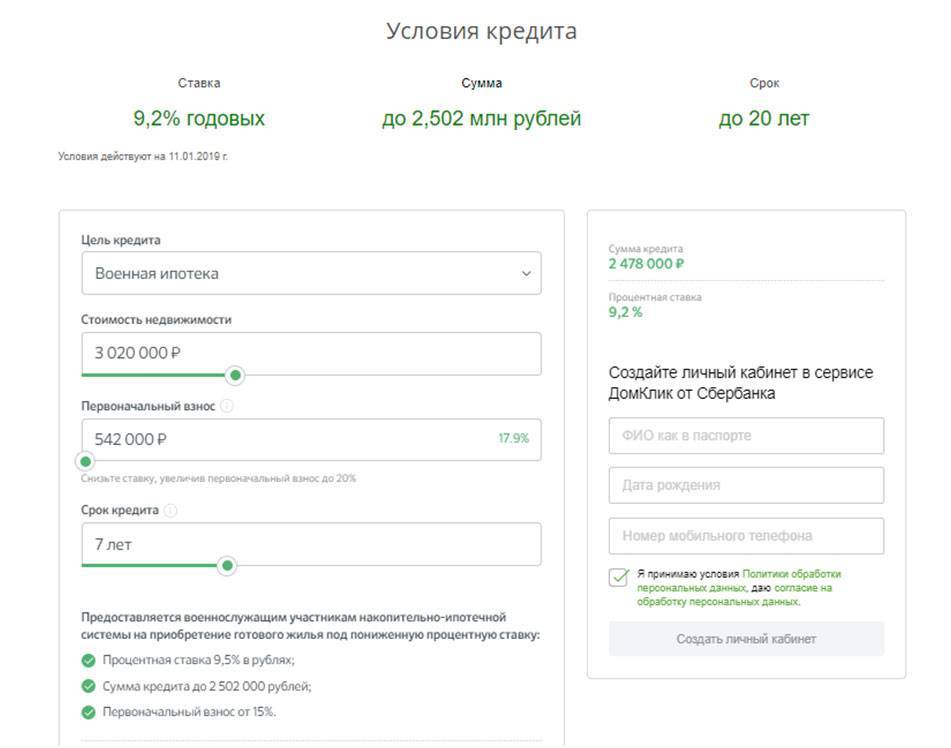

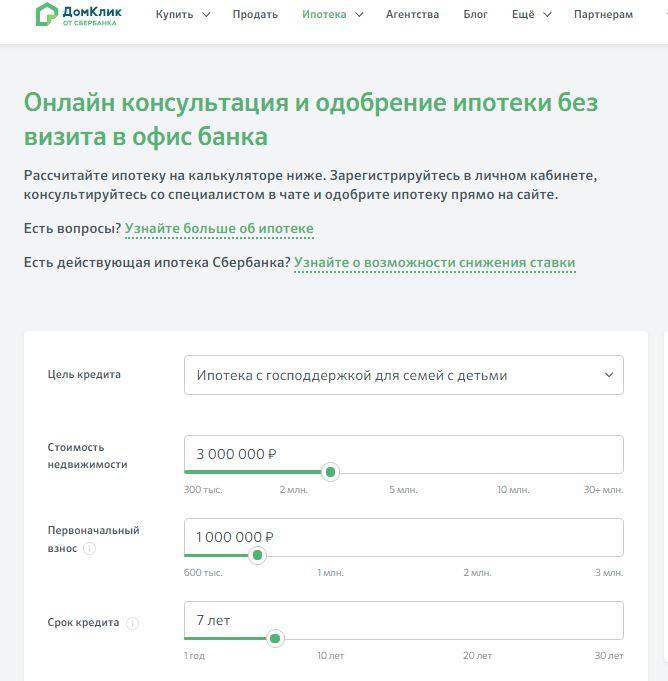

Рассчитать примерную величину ежемесячного платежа поможет ипотечный онлайн-калькулятор. Здесь вы можете менять параметры на свое усмотрение и определить, какой размер кредита и ежемесячных платежей для вас приемлемы и какая будет годовая ставка.

Сумма кредита

руб.

Процентная ставка

%

Срок кредитования

мес.

Результаты расчета

Ежемесячный платеж:

руб.

Переплата по кредиту:

руб.

Общая стоимость:

руб.

Показать график платежей

После того, как вы примерно определились со сроками и необходимой суммой займа и представляете, каким будет размер ежемесячных платежей, можно начать процедуру:

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

- Заполните заявление в режиме онлайн или в отделении Сбербанка.

- Предоставьте два документа, удостоверяющих личность. Если все делать через интернет, то нужно отправить сканы на электронную почту финансового учреждения.

- Дождитесь одобрения заявки.

- При вынесении положительного решения, начинайте выбирать квартиру на сайте ДомКлик. Под акцию попадают объекты, помеченные специальным знаком Сбербанка. Созванивайтесь с собственниками и рассматривайте варианты.

- После того как выбрали, отправьте квартиру на одобрение Сбербанку. Сделать это можно нажав на кнопку под объявлением «Отправить квартиру на одобрение».

- Подпишите кредитный договор с банком. На данном этапе также оформляется договор на обеспечение кредита залогом, а также страхование залогового имущества.

- Далее кредитные средства перечисляются на ваш счет или счет продавца напрямую.

- Менеджер Сбербанка отправляет документы на квартиру в Росреестр в режиме онлайн. Регистрируется право собственности. Вы получаете на электронную почту выписку из ЕГРН, а также договор купли-продажи и становитесь полноправным собственником квартиры.

Кто может получить жилищный кредит по двум документам

Как уже было указано выше возможность получения кредита предоставляется зарплатным и корпоративным клиентам банка. А также другим гражданам неспособным подтвердить свои доходы. Основные критерии, которым должен соответствовать заявитель:

- гражданство РФ;

- постоянная регистрация на территории присутствия банка;

- возраст от 21 до 65, при этом на момент полной уплаты займа возраст не должен превышать верхней границы;

- срок непрерывной работы на последнем месте не менее полугода.

Кроме основных требований, заёмщик должен быть добропорядочным гражданином без наличия судимостей в прошлом. А также предпочтительно иметь положительную кредитную историю, так как злостному неплательщику маловероятно, что банк одобрит кредит даже с условием большого взноса и залога.

После того как банк примет положительное решение по заявке заёмщик обязан предоставить подтверждение наличия средств на первый взнос до того, как произойдёт открытие счёта.

Калькулятор

Стоимость ₽

Взнос ₽

30%

Срок лет

мес

Ставка %

Аннуитет

Да

Нет

Ежемесячный платёж

12 000 000 руб.

Переплата

12 000 000 руб.

Минимальный доход

12 000 000 руб.

Распечатать

Подать заявку

Заключение любого кредитного договора предполагает детальное изучение условий кредитования и использование специального инструмента для расчетов – ипотечного калькулятора. Сделать предварительные расчеты и здраво оценить свои финансовые возможности по обслуживанию долга можно с помощью калькулятора Сбербанка или нашего наглядного сервиса.

В специальной форме пользователю необходимо заполнить следующие сведения об оформляемом займе:

- сумма кредита;

- процентная ставка в % годовых;

- срок кредитования;

- тип платежей;

- дата выдачи.

На основе введенных калькулятор рассчитает итоги в двух форматах: в виде таблицы и в виде графика.

В итоге потенциальный заемщик получит значение итоговой переплаты по ипотеке за весь период использования кредитных средств, сумму ежемесячного платежа и минимальный уровень дохода для погашения долга. На основе таких данных клиент сможет определить кредитную нагрузку и принять верное решение относительно целесообразности получения займа по выбранным параметрам.

Дополнительно программа предоставляет возможность скорректировать платежный график и, соответственно, итоговые показатели полной стоимости кредита, с учетом досрочного погашения задолженности (как частичного, так и полного), также в случае использования средств материнского капитала.

Особенности программы

Ипотека по двум документам отличается от стандартных кредитных продуктов Сбербанка. Особенности программы:

- сниженный размер займа – максимальная сумма 8 млн. рублей (в Москве, Московской области, Санкт-Петербурге и Ленинградской области можно получить до 15 млн. рублей);

- увеличенный размер первоначального взноса – не менее 50% от общей стоимости;

- повышенная ставка – от 9,6%, окончательная цифра устанавливается для каждого клиента индивидуально.

По данной программе к клиентам предъявляются минимальные требования. Потенциальный заемщик должен:

- иметь российское гражданство;

- быть старше 21-го года.

Допускается привлечение созаемщиков для увеличения размера кредита. Несмотря на отсутствие требования о подтверждении дохода, они будут нести солидарную ответственность по займу, что снижает банковские риски.

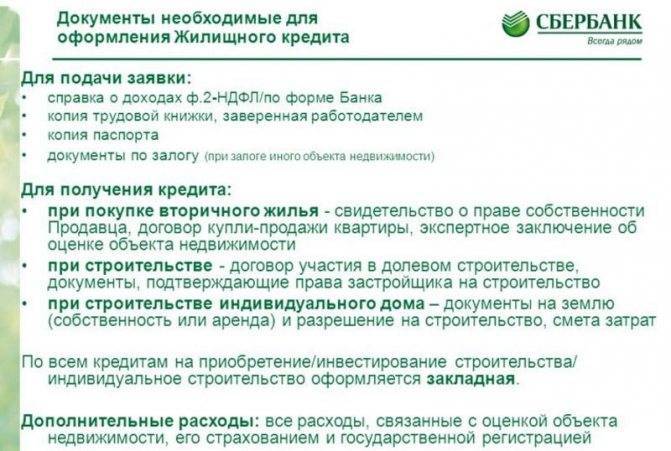

Выписки и справки по кредитуемому жилью

Заявка на ипотечный кредит рассматривается после предоставления бумаг, касающихся залоговой недвижимости. Речь идёт о следующих бумагах:

- Свидетельство о госрегистрации права собственности на жилплощадь;

- Бумаги, считающиеся юридическим основанием для возникновения такого права (договор о покупке жилплощади, разрешение на проведение строительных работ, договор дарения или мены и др.);

- Отчёт оценочной компании о рыночной стоимости жилплощади (оценка должна проводиться специалистом фирмы, которая подписала договор с банком);

- Справка из ЕГРП, подтверждающая отсутствие обременений;

- Кадастровый паспорт помещения (с экспликацией и планом дома);

- Нотариально заверенное согласие мужа или жены на передачу в залог квартиры или дома;

- Брачное соглашение (при его наличии);

- Заявление о том, что соискатель не состоит в семейных отношениях (актуально для холостых заёмщиков). Данная бумага заверяется нотариусом в обязательном порядке;

- Разрешение органов опеки. Документ предоставляется в ситуациях, когда одним из владельцев помещения является несовершеннолетний.

Кредитные эксперты уделяют особое внимание юридической чистоте сделки. Если в залоговой квартире прописаны посторонние лица, то их необходимо выписать перед совершением финансовых транзакций

Не следует пытаться обманывать банкиров. Мошенничество быстро вскроется и недобросовестный заёмщик станет фигурантом уголовного дела.

Этапы оформления ипотеки в Сбербанке по двум документам

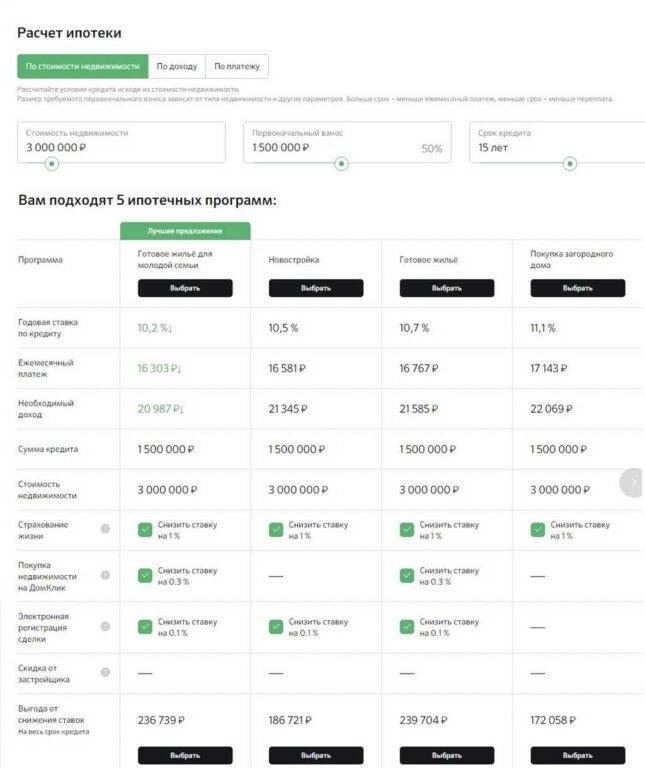

Перед покупкой жилья в ипотеку можно самостоятельно рассчитать сумму ежемесячных платежей и размер переплаты. Для этого на официальном сайте Сбербанка открывается онлайн-калькулятор ипотеки. В него забиваются основные параметры, такие как стоимость недвижимости, размер первоначального взноса, период кредитования и процентная ставка. Калькулятор производит автоматический расчет ежемесячного платежа и итоговой переплаты.

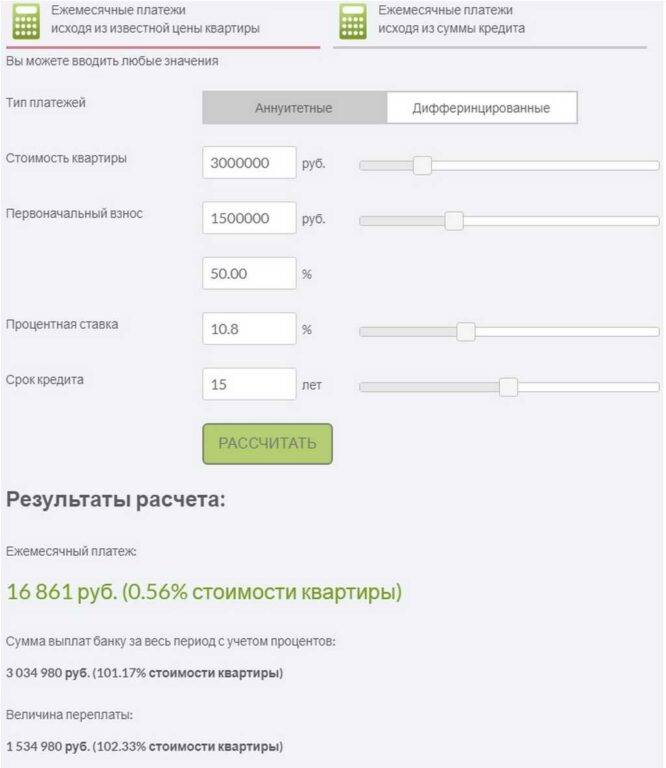

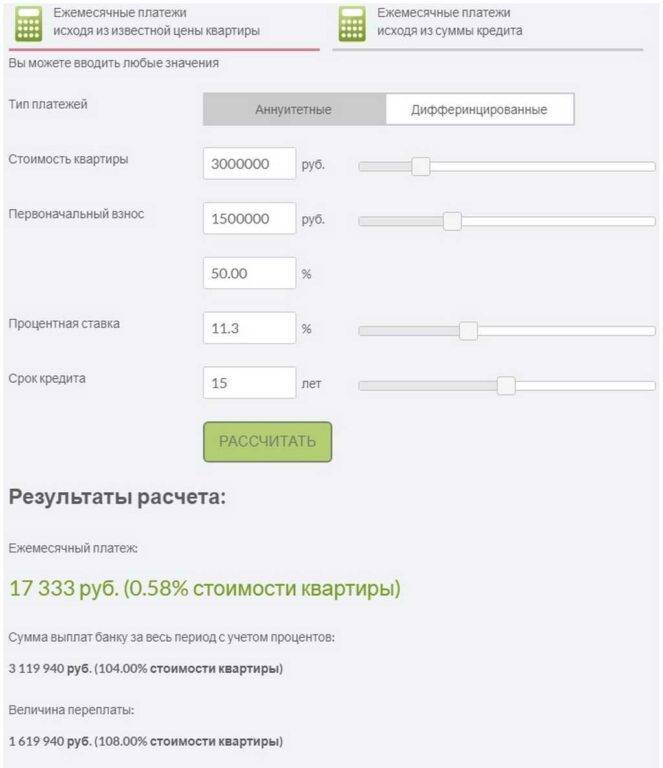

В качестве примера возьмем расчет по ипотечной программе Сбербанка по двум документам на покупку нового и вторичного жилья. Стоимость недвижимости в обоих случаях 3 млн. рублей, первоначальный взнос 50%, срок 15 лет.

Расчет на покупку нового жилья:

Расчет на покупку вторичного жилья:

Окончательный расчет может немного отличаться от предварительного. Это связано с дополнительными параметрами, которые влияют на результат, например, оформление или отказ от страховки жилья, электронная или обычная регистрация недвижимости.

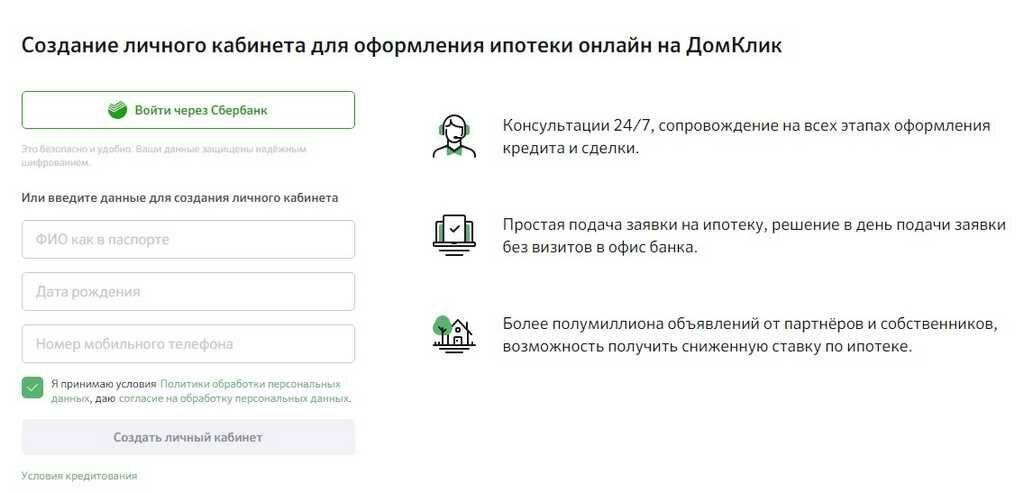

Подача заявки

Первый этап оформления ипотеки в Сбербанке по двум документам — подача заявки. Сделать это можно, придя в офис кредитного учреждения лично, либо онлайн на сайте ДомКлик.ру. В первом случае менеджер банка даст бланк и образец заявки, объяснит, как ее заполнить и что делать дальше.

Чтобы подать заявку онлайн, нужно зайти на сайт Сбербанка, выбрать интересующую программу и нажать “Подать заявку”.

Далее клиент автоматически переходит на сайт ДомКлик и заполняет первичные сведения о себе и своем(своей) супруге (при условии включения его в состав созаемщиков).

Затем указывается цель кредита:

Далее вносятся исходные данные (стоимость жилья, процент, первоначального взноса, срок), и производится автоматический расчет по всем подходящим для клиента программам.

После выбора программы пользователь переходит к созданию личного кабинета на сайте Домклик.

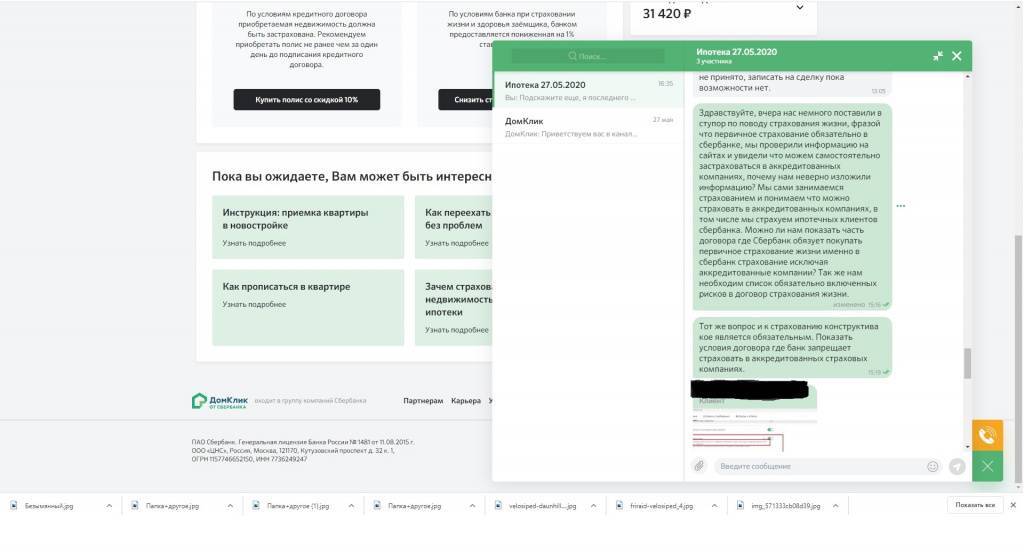

В личном кабинете заполняется анкета заемщика и созаемщика, прямо к ней можно прикрепить сканы необходимых документов. Кроме того, через личный кабинет круглосуточно можно задать любой вопрос, касаемый взятия ипотеки.

Принятие решения банком

Максимальный срок рассмотрения заявки банком — 5 суток. Обычно это происходит быстрее. Одобрение ипотеки по двум документам можно получить в тот же день. После принятия банком того или иного решения клиент информируется о нем путем смс оповещения, а также в Личном кабинете ДомКлик (при подаче заявки онлайн). Вскоре после получения уведомления заемщику перезванивает сотрудник банка и назначает дату и время визита в офис.

Выбор жилья

Следующий этап оформления ипотеки в Сбербанке по двум документам — поиск объекта недвижимости. Стоимость жилья должна быть в пределах одобренной суммы, а сам объект должен соответствовать ряду требований, в частности:

Далее собираются документы на недвижимость, указанные в третьем пункте нашей статьи, и предоставляются в банк.

Оформление сделки

Завершающий этап покупки квартиры от Сбербанка — оформление сделки. В назначенный день покупатель и продавец приходят в отделение банка, где подписывают договора купли-продажи недвижимости. За чистотой сделки следят работники Сбербанка, а недвижимость перед покупкой в ипотеку тщательно проверяется. Регистрация прав собственности на жилье происходит прямо в банке через сервис электронной регистрации. За эту услугу придется дополнительно заплатить около 10 тыс. рублей. Если клиент хочет зарегистрировать жилье в Росреестре самостоятельно, это обойдется ему в 3 тыс. рублей, но процентная ставка по ипотеке будет выше на 0,1%.

Условия ипотеки по двум документам в Сбербанке

Банк рассматривает заявку на ипотеку по 2 документам по упрощенной схеме, что не снижает требования к клиенту, рассчитывающему на кредит.

Требования к заемщику

Оформить ипотеку на жилое помещение без подтверждения дохода могут только постоянные (или зарплатные) клиенты Сбербанка. Заработная плата или иной доход должны поступать на личный счет в этом банке лишь для лучших условий, так что этот пункт необязателен.

К заемщику предъявляются возрастные условия: не менее 21 года на момент одобрения кредита и не более 65 лет к его полному погашению. Так, по общим правилам ипотека предоставляется до исполнения 75 лет. Есть требования к стажу работы – не менее 1 года в течение последних пяти лет; а также к трудоустройству – не менее 6 месяцев на текущем рабочем месте.

Жилищный кредит не предоставляется иностранцам, что касается и других ипотечных программ Сбербанка.

Денежная сторона вопроса

Повышенный риск кредитора при одобрении ипотеки на упрощенных условиях явно сигнализирует – условия не будут столь выгодны, как при подаче заявки с полным пакетом документов. Вероятность преувеличения заявителем своего заработка или ложной информации о месте работы закладывается в повышенную процентную ставку.

Условия кредитования:

- минимальная сумма – 300 тысяч рублей;

- максимальная сумма кредита – 60 миллионов рублей, не должна превышать 85% стоимости залогового жилья или имущества;

- срок – до 30 лет;

- минимальный первоначальный взнос – 30 %.

Первоначальный взнос с учетом средств материнского капитала банком принимается. Деньги можно направить также на дальнейшее погашение долга.

Чтобы подобрать лучшие условия, снизить ставку, рассчитать точный ежемесячный платеж и необходимый доход, стоит воспользоваться специальным ипотечным калькулятором от Сбербанка. Дополнительные скидки оптимально снижают процентную ставку на 2 процента:

- -0,3 % при электронной регистрации сделки;

- -0,3 % при покупке недвижимости через сервис ДомКлик;

- -0,4 % по программе «Молодая семья» (когда хотя бы один из супругов моложе 35 лет);

- -1 % за оформление договора добровольного страхования жизни и здоровья.

Если зарплата заемщика не поступает на счет в Сбербанке, процент по ипотеке повышается на 0,6 % и не отменяется акционными программами.

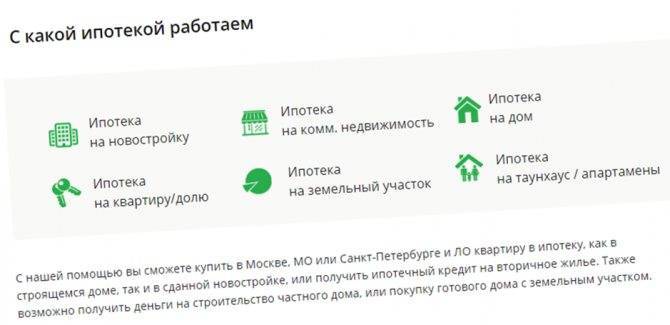

В формате жилья клиент не ограничен: услуга распространяется на покупку комнаты, таунхауса, квартиры в новостройке и на вторичном рынке.

Расширенный перечень

Сбербанк предлагает воспользоваться различными программами, включая возможность получить субсидию от государства. В зависимости от этого определяется конечный перечень документации. Но перед их сбором позаботьтесь, чтобы продавец предоставил все необходимое:

- Договор купли-продажи или соглашение о намерении, где указана цена квартиры. Возможно, потребуется привлекать независимых оценщиков.

- Основание, определяющее возникновения вещного права, если речь идет о вторичке. Это выписка из Росреестра, а также договор дарения, покупки и т.д.

- Письменное разрешение всех совершеннолетних членов семьи, проживающих в покупаемой квартире.

- Разрешение органов опеки, если на квадратных метрах прописан несовершеннолетний ребенок.

- Бумаги о приватизации, если право собственности хозяина комнат появилось в результате оформления этой процедуры.

Если есть страховка, подготовьте полис. Сейчас имеется в виду не обязательное страхование оформляемой недвижимости, а страхование здоровья на случай утраты работоспособности. Это позволит снизить процентную ставку на 1%. Еще 1% снимут, если заемщик получает зарплату на карту Сбербанка.

Для ипотеки с материнским капиталом

Рождение ребенка всегда праздник, но это требует определенной ответственности. Поэтому отцы и матери часто интересуются, какие документы нужны для ипотеки от Сбербанка, чтобы ставка была минимальной. Для этого потребуется:

- Доказательство того, что средства перечислены на счет, и остались для оплаты первоначального взноса. Используется сертификат.

- Справка, выданная Пенсионнным Фондом о размере остатка средств маткапитала, которые можно использовать для оплаты ипотеки.

- Свидетельство о заключении брака. Если семья распалась, приготовьте свидетельство о расторжении брачных уз.

- Свидетельства о рождении всех несовершеннолетних детей, на которых Правительство выделило деньги в рамках материнского капитала.

- Если привлекаются созаемщики из числа близких людей, потребуются бумаги, указывающие на наличие родственных связей.

Естественно, каждый участник сделки (заемщик, созаемщики, поручители) для похода в Сбербанк берет с собой паспорт гражданина Российской Федерации и дополнительное удостоверение личности. Для лиц, принимающих на себя материальные обязательства, действует требование, предполагающее подтверждение размера дохода.

За оценку квартиры для ипотеки ответственен Сбербанк. Если вы считаете, что сумма определена неверно, и явно завышена, пригласите независимых экспертов. Это сотрудники компаний, специализирующих свою деятельность на оценке объектов недвижимости в регионе.

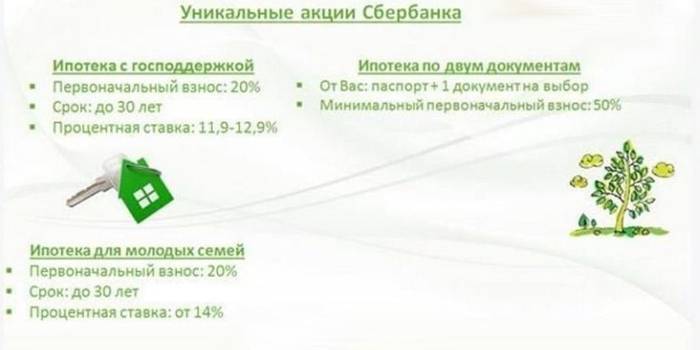

Для программы «Молодая Семья»

Приобретая квартиру в ипотеку в Сбербанке, молодые люди, решившие создать семью, пользуются специальной программой. Для участия в ней никаких специальных документов не потребуется. Сбербанк просто потребует свидетельство о вступлении в брак и паспорта супругов. Главное, чтобы молодоженам не исполнилось 35 лет, тогда Сбербанк не откажет, и снизит ставку. Остальной перечень документов стандартный. Просто убедитесь, что все необходимое есть в наличии и подавайте заявку.

Для ипотеки с государственной поддержкой

Неважно, какой программой пользуется заемщик, если он попадает под категорию лиц, нуждающихся в социальной защите, государство готово оказать посильную помощь. Она выражается в понижении процентной ставки, а также в возможности погасить до 30% стоимости жилья за счет бюджетных средств

Для этого сотрудники госструктур готовят:

- Удостоверение работника федерального, регионального, муниципального подразделения.

- Данные о супругах и детях (при наличии) для принятия участия в льготных программах.

- Свидетельство участников НИС.

- Сертификат на маткапитал и справку из ПФ об остатке неизрасходованных средств.

- Документы, подтверждающие единоразовую выплату от государства, предназначенную для улучшения жилищных условий.

Перечень документов сократится, если претендент сообщит в Сбербанк, что готов внести половину стоимости или более. Тогда процент минимален, условия лояльные, график выплат удобный.

Ключевые условия ипотечной программы

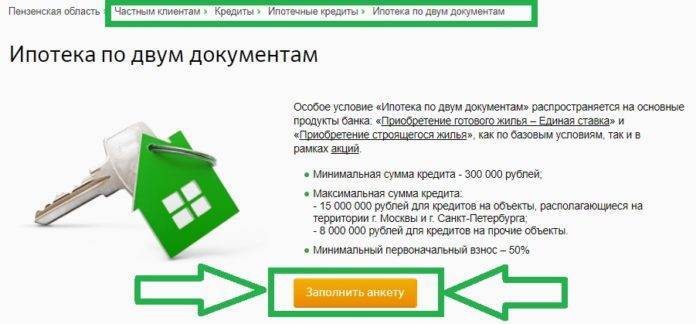

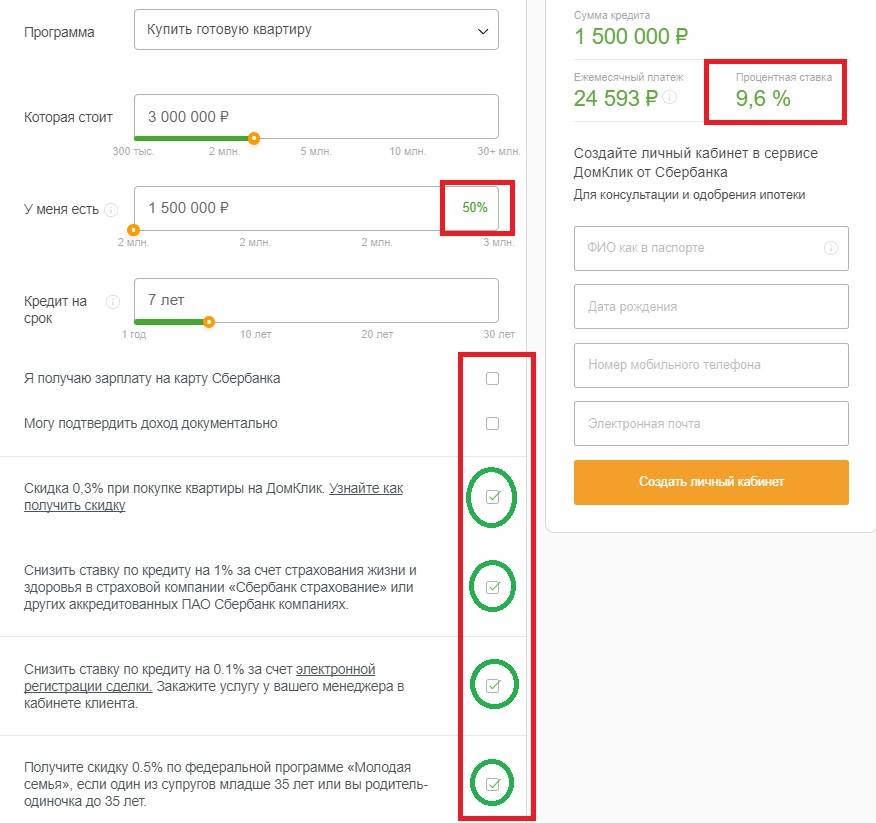

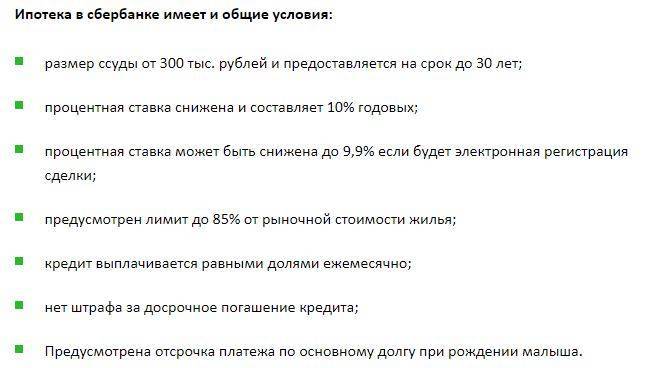

Размер предоставляемой жилищной ссуды составляет от 300000 до 8 млн рублей (предельная сумма ссуды не должна превышать 85% от стоимости залоговой недвижимости). Размер первоначального платежа не может быть меньше 50% от рыночной цены приобретаемой жилплощади. Недвижимость подлежит обязательному страхованию (список аккредитованных страховщиков есть на сайте банка).

Ставка по займу начинается от 9,6% годовых. Ипотечный кредит выдаётся в валюте РФ. Жилищный заём могут оформить только резиденты РФ. Клиент банка имеет право привлечь созаёмщиков, которые будут нести солидарную финансовую ответственность по займу. Минимальный возраст потенциального заёмщика составляет 21 г.

В каком банке можно оформить ипотеку по двум документам?

Оформить ипотеку по двум документам и без подтверждения доходов можно в ряде крупных финансовых организаций. Среди кредиторов:

- Сбербанк;

- ВТБ банк;

- Газпромбанк;

- Райффайзенбанк;

- Россельхозбанк.

Чтобы получить одобрение заявки, необходимо соответствовать возрастным ограничениям банка. Они, как правило, идентичны и предполагают, что заемщику будет от 21 до 65 лет. Ипотеку с 18 лет банки РФ не выдают, также не кредитую пенсионеров старше 65 лет без залога. То есть чтобы взять ипотеку лицо, старше 65 лет должно иметь собственность, подходящую под залоговую.

Сбербанк

Ипотеку в Сбербанке по 2 документам можно оформить по программам «Строящееся жилье» и «Приобретение готового жилья – Единая ставка». В первом случае процентная ставка составит 9,5%, а готовое вторичное жилье можно приобрести под 10,3% годовых.

Страхование недвижимости является обязательным условием. а собственной жизни по желанию. Но при отказе от страховки жизни и здоровья заемщика банк повышает базовую процентную ставку на 1%. Надбавка в 0,1% предусмотрена при отказе от электронной регистрации.

Первоначальный взнос должен составлять минимум 50% от цены покупаемой квартиры или дома. Максимальная сумма кредита зависит от расположения недвижимости — в Москве и области до 15 млн, в других регионах — до 8 млн. рублей. Срок кредитования — до 30 лет.

ВТБ Банк

Оформить ипотеку по двум документам предлагает еще один крупнейший кредитор РФ — Банк ВТБ. Здесь без подтверждения доходов условия ипотечного кредитования следующие:

- Сумма: от 600 тысяч до 30 миллионов рублей;

- Процентная ставка: от 10,7%;

- Срок погашения кредита — до 20 лет;

- Первоначальный взнос: не меньше 30% от стоимости приобретаемого объекта недвижимости.

Газпромбанк

Газпромбанк предлагает гражданам РФ оформить ипотеку по 2 документам при условии внесения первого взноса за недвижимости в размере от 40%.

- Минимальная сумма кредита — 500000 рублей;

- Максимальная сумма: 10 миллионов рублей, если объект находится в Москве и Санкт-Петербурге и 7 миллионов рублей — для остальных регионов страны.

- Срок оплаты кредита варьируется: от 1 до 30 лет;

- Комиссия за предоставление денег не взимается.

Райффайзенбанк

Райффайзенбанк предоставляет право оформить ипотеку по двум документам: паспорту и СНиЛС. Для этого необходимо соответствовать требованиям:

- Работать на одном месте не меньше трех месяцев и иметь общий трудовой стаж — больше года;

- Клиент не должен числиться индивидуальным предпринимателем или владельцем бизнеса, то есть предложений действительно исключительно для физических лиц.

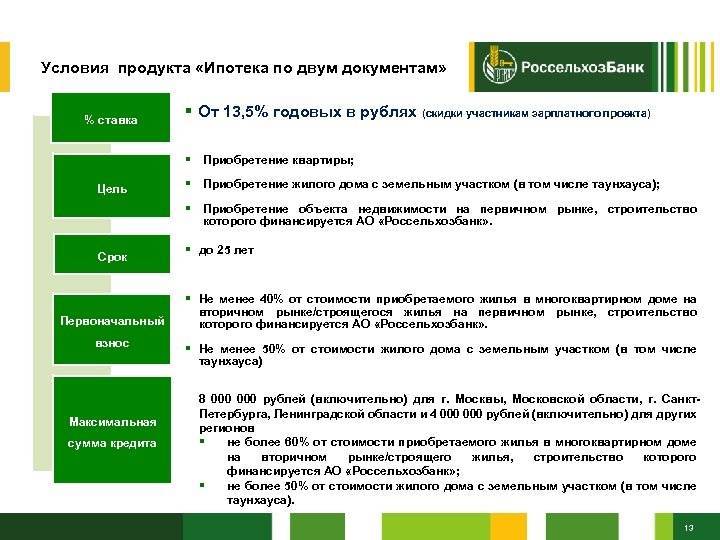

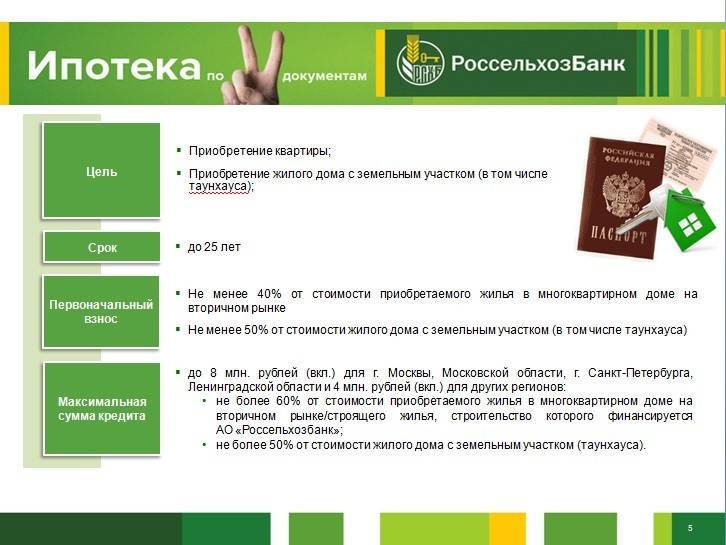

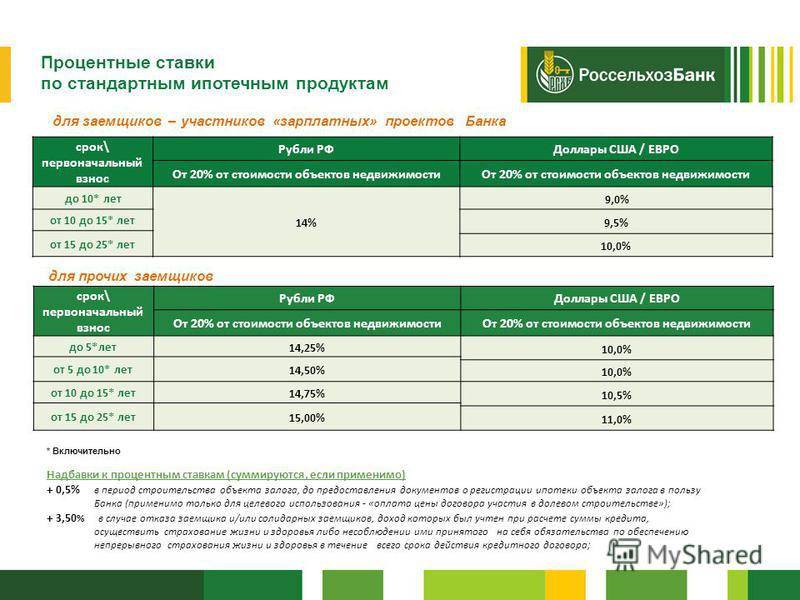

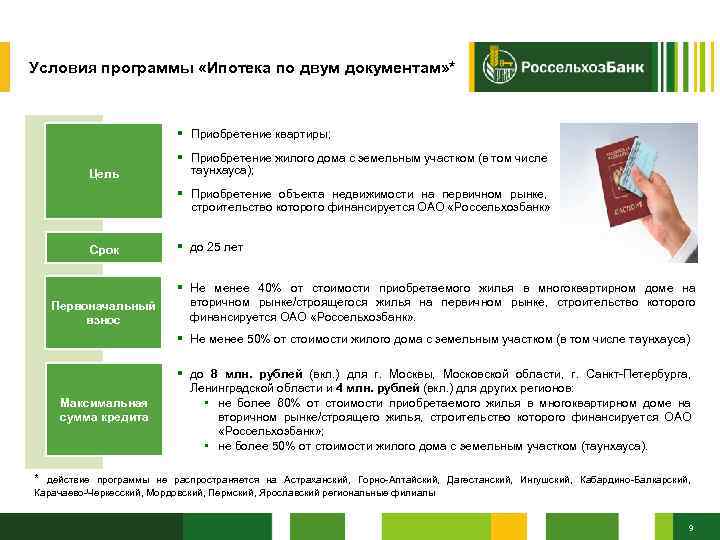

Россельхозбанк

Россельхозбанк в 2019 году запустил программу «Ипотека по 2 документам», где процентная ставка от 10,25% годовых, а срок возврата денег — до 25 лет.

Итак, согласно условиям программы в Россельхозбанке можно получить до 8 000 000 рублей при приобретении недвижимости в Москве, Санкт-Петербурге. Если покупаемая квартира, таунхаус, дом с земельных участком расположены в других регионах, банк одобрит до 4 млн. рублей.

Сумма первоначального взноса должна составлять 40-50% в зависимости от типа, приобретаемой недвижимости. 40% — для строящегося или вторичного жилья, 50% — при покупке дома или таунхауса.

среди преимуществ можно выделить отсутствие комиссии за предоставление денег и возможность заемщику самостоятельно выбрать схему погашения кредита — дифференцированными или аннуитетными платежами.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Может ли иностранец оформить ипотеку в России?

- Условия ипотеки для ИП в Сбербанке

- Как взять ипотеку в банке «Открытие»?

- Условия погашения ипотеки материнским капиталом в Сбербанке

- Повторная заявка на ипотеку в Сбербанке: условия подачи

- Ипотека с государственной поддержкой: условия, ставка

- Как оформить ипотеку в Банке Москвы для физических лиц

- Ипотека в Газпромбанке для физических лиц и работников банка

- Ипотека на строительство дома в Сбербанке: условия в 2020

Условия предоставления ипотеки по двум документам

Оформить ипотеку на жилое помещение, будь то квартира в новостройке или объект со вторичного рынка недвижимости, по двум документам могут только зарплатные и постоянные клиенты Сбербанка России.

Данный ипотечный кредит предоставляется на следующих условиях, помимо требования получать зарплату на счет или зарлатную карту Сбербанка:

- первоначальный взнос из личных сбережений клиента – 50% от цены недвижимости;

- минимальная сумма – 300 000 рублей;

- срок ипотеки – до 30 лет.

Основные требования к заемщикам, желающим взять ипотечный кредит в Сбербанке по 2 документам:

- возраст — не менее 21 года и не более 65 лет (на дату погашения кредита);

- трудовой стаж – от 12 месяцев общего (в течение 5 лет), не менее 6 месяцев на последнем предприятии;

положительная кредитная история.

Программы

Ипотека по 2 документам не является отдельной программой Сбербанка. Это опция, которая по условиям доступна зарплатным клиентам банка, желающим оформить ипотечный кредит по одной из программ.

Взять ипотеку по 2 документам можно в рамках таких программ:

«Приобретение готового жилья – Единая ставка» — деньги выдаются на покупку квартиры на вторичном рынке либо на приобретение готового жилья в новостройке. Условия:

- минимальная сумма кредита — 300 000 рублей;

- максимальная — до 85% стоимости приобретаемой недвижимости;

- срок, на который можно оформить ипотеку — до 30 лет;

- обеспечение – под залог кредитуемого объекта недвижимости.

«Приобретение строящегося жилья» — кредит, который предоставляется для покупки квартиры в строящемся доме у компании-застройщика, являющегося партнером Сбербанка (если застройщик -не партнер банка, последует надбавка к минимальной ставке ипотеки). Условия:

- минимальная сумма – 300 000 рублей;

- срок кредитования — до 30 лет (до 12 лет при субсидировании от государства);

- под залог покупаемой собственности.

Процентная ставка

Процентная ставка на ипотеку Сбербанка по двум документам зависит от программы кредитования, а также от таких факторов, как:

- оформлено или нет страхование здоровья и жизни заемщика;

- получает ли клиент зарплату на карту (счет) в банке;

- берется ли ипотека в рамках «Акции для молодых семей»;

- регистрируется ли недвижимость через электронный сервис банка.

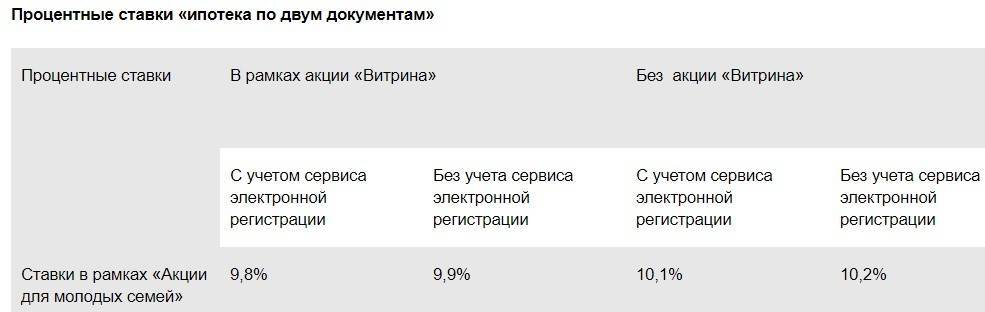

Ставки:

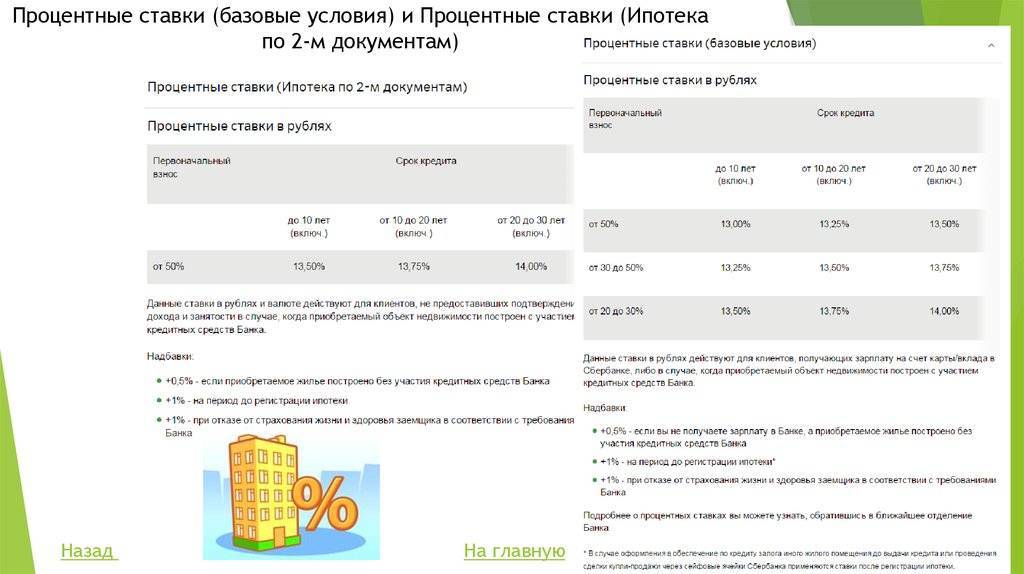

- Сегодня базовая ставка по программе «Приобретение готового жилья – Единая ставка» составляет 10,3% в рамках акции «Витрина» и 10,7% без акции;

- По программе для молодых семей — 9,8% в год;

- Если квартира приобретается по проекту «Приобретение строящегося жилья», то годовой процент переплаты будет равен 9,5% при обычном кредитовании и 7,5% по программе субсидирования государства сроком до 7 лет.

Максимальная сумма и срок кредитования

Максимальная сумма кредитования при оформлении ипотеки по двум документам составляет 15 000 000 руб. при покупке жилья в Москве и Санкт-Петербурге. 8 000 000 рублей, если приобретаемое помещение расположено в других регионах России.

Максимальный срок, который банк может предоставить на погашение ссуды составляет 30 лет.

Ипотечный кредит по двум документам – без справок о доходах

Воспользоваться упрощенной системой кредитования Сбербанка могут только зарплатные или корпоративные клиенты. Пользователи получают ряд дополнительных преимуществ, в отличие от аналогов в других банках:

- в качестве средств да займа могут быть использовано не только личное имущество, но и имущество семьи или других созаемщиков, которые дали на это согласие;

- возможность настройки автоматического списания средств по займу каждый месяц с зарплатной карты, что избавляет клиента от необходимости идти в банк или ближайший банкомат.

Клиент должен соответствовать обязательным условиям кредитования:

- на момент подачи заявления на ипотеку, ваш возраст должен быть не менее 21 года, но не более 65;

- общий рабочий стаж должен быть более 1 года;

- вы должны работать более 6 месяцев на текущем месте;

- вы должны быть зарплатным или корпоративным клиентом банка.

Как можно ответить на 2021 год, Сбербанк выдвигает простые требования для своих клиентов. Удостоверившись, что вы соблюдаете данные условия, можно перейти к сбору требуемой документации. Сбербанк ипотека по двум документам требует предоставления в ближайший центр обслуживания:

- паспорта или другого удостоверения, подтверждающего личность;

- официального заявление на согласие оформления приобретаемого имущества в качестве залога. Если вы хотите использовать для кредитования уже приобретенное или семейное имущество – требуется специальная справка с предварительной оценкой стоимости и разрешение для использования такой собственности в качестве залога.

Для успешного оформления ипотеки и увеличения ее максимальной суммы вы должны определиться с первым платежом. Чем больше будет эта сумма – тем выше шанс оформления кредита по требуемым условиям. Первоначальный взнос является гарантией платежеспособности заемщика, аналогично с поручителями и стоимостью залога. Специалисты Сбербанка учитывают данный факт, что может повлиять на решение об открытии ипотеке. Процентная ставка будет рассмотрена в отдельном разделе.

Если на момент оформления ипотеки вам 45 лет, максимальный срок будет 20 лет. Вы не можете делать выплаты после своего 65-летия. Это важный факт, который стоит учесть перед обращением в Сбербанк.

Постоянное улучшение качество обслуживания и стремление распространить активное использование виртуальной панелью управления сделали возможным подать заявку на ипотеку в Онлайн-режиме. Для этого требуется заполнить соответствующие формы, содержащие информацию о:

- паспортных данных;

- городе, где вы собираетесь приобрести недвижимость;

- требуемой к выдаче сумме.

Рассмотрение вашего запроса может занять от 2 до 5 рабочих дней, после чего с вами свяжется специалист по оставленному контактному номеру.

Итоговый процесс составления ипотеки включает в себя следующие этапы:

- Заполнение специальной анкеты по общеустановленной форме, что позволит выяснить возможность предоставления кредитования и определить подходящий тариф;

- Предоставить собранную документацию для дальнейшего рассмотрения и определения максимального количества выдаваемых средств;

- Составление официального договора, сбор всех необходимых подписей и страхование приобретаемого объекта, объекта залога и первого взноса;

- Выдача средств и оформление конечной сделки купли-продажи.

Требования банка к клиентам и необходимые документы

Перечень требований к кредитополучателю у Сбербанка, при оформлении ипотеки по 2 документам, минимален:

- Наличие российского гражданства.

- Возраст от 21. На дату полного расчета по ипотеке заемщику не может быть больше 75 лет.

- Трудовой стаж не менее 12 месяцев за последние 5 лет и от полугода у последнего работодателя. Зарплатным клиентам достаточно иметь срок трудоустройства на текущем месте занятости от 6 мес.

Кредитополучатель вправе привлечь не более трех созаемщиков, отвечающих перечисленным требованиям. Муж или жена заявителя автоматически становятся созаемщиком. Исключение – в случае подписания брачного контракта или если супруг (супруга) не имеют российского гражданства.

Для подачи заявки на одобрение потребуется предоставить в отделение Сбербанка:

- Гражданский паспорт со штампом о прописке.

- Второй документ, которым заемщик может подтвердить свою личность – водительские права, военный билет, приписное свидетельство, загранпаспорт, карточка СНИЛС.

Третьим документом станет анкета-заявление на получение заемных средств от банка. Если для обеспечения по ипотечному договору залог накладывается на имеющееся в собственности кредитополучателя жилье, дополнительно подаются документы об этой недвижимости.

После того, как банк огласит положительное решение, заемщик предоставляет:

- Квитанцию о внесении первоначального взноса.

- Документацию на приобретаемую недвижимость – подается в течение двух месяцев.

Кому предоставляется жилищный кредит по двум документам

Как уже отмечалось оформить жилищную ссуду могут корпоративные пользователи и лица получающие заработную плату на карту банка. Кроме того, иным обратившимся, которые не способны подтвердить документами свою платежеспособность.

Главные требования, под которые должен подходить заемщик:

- Гражданин России;

- Прописка на регионе местоположения банковской организации;

- Возраст в диапазоне 21-65 лет, кроме того на дату погашения задолженности не выше максимального значения;

- Трудовой стаж на предыдущем месте работы от 6 месяцев.

Помимо основных положений, заявитель должен быть порядочным человеком не судимый в прошлом. Желательно иметь хороший кредитный рейтинг, поскольку шанс одобрения кредита неплательщику невелик, несмотря на предоставление первоначального взноса или залога.

После рассмотрения и предоставления положительного ответа по заявлению, обратившийся обязан показать наличие денег на первоначальный взнос до момента открытия счета.

Порядок оформления ипотеки

Итак, условия кредитования и требования в целом понятны, перейдем к вопросу как взять ипотеку по двум документам. И начнем с пакета необходимых для оформления кредита документов.

Перечень небольшой и включает следующие наименования:

- Заполненное заявление-анкета на предоставление жилищного кредита;

- Паспорт гражданина РФ с отметкой о постановке на регистрационный учет по месту жительства (допускается как постоянная, так и временная прописка);

- Второй документ, подтверждающий личность заявителя, в качестве которого принимается:

- удостоверение водителя;

- военный билет;

- удостоверение военнослужащего или служащего федеральных органов власти;

- заграничный паспорт;

- СНИЛС.

Когда в качестве залога передается не кредитуемый объект, а личная собственность заемщика (нецелевой кредит под залог недвижимости клиента), последний должен предоставить в Сбербанк документацию на передаваемое в залог имущество.

При этом перечень документов будет включать:

- правоустанавливающий документ;

- свидетельство о регистрации права;

- выписка из ЕГРП;

- свежий отчет о рыночной стоимости объекта (составленный не позднее чем за 6 месяцев до подачи заявки);

- технический и кадастровый паспорта;

- письменное заверенное нотариусом согласие супруга заемщика на передачу объекта в залог (если брак зарегистрирован в органах ЗАГС).

Помимо этого, кредитная организация акцентирует внимание на том, что отдельные документы могут быть предоставлены заемщиком после одобрения заявки на выдачу ипотеки. К таковым относятся документы на кредитуемый объект (разрешается предоставить в течение двух месяцев после принятия банком положительного решения) и документы, подтверждающие наличие у заемщика средств для погашения первоначального взноса

В рамках отдельных программ пакет необходимых для оформления кредита документов может отличаться, поэтому точный перечень следует уточнять у кредитора заблаговременно.

Теперь что касается процедуры оформления. Алгоритм в данном случае стандартный, требующий совершения нескольких последовательных действий:

- Подача заявки. Сделать это можно лично через отделение Сбербанка по месту жительства или через сервис Дом Клик.

- Ожидание решения Сбербанка (в среднем от 1 до 5 дней);

- Подготовка документации на кредитуемый объект, в том числе проведение оценки;

- Подписание соглашения с банком и оформление договора страхования (на кредитуемый объект обязательно, на заемщика – по его желанию);

- Выдача кредита, оформление и регистрация сделки.

Возможно будет интересно!

Какие документы нужны на квартиру для ипотеки от Сбербанка в 2020 году