Где погашать

Для клиентов сбербанка есть следующие способы погашения кредита:

- Наличными в кассе банка. Понадобится паспорт или карта для идентификации.

- Через купюроприемники электронных устройств Сбербанка.

- С помощью Сбербанк Онлайн. Необходимая сумма должна лежать на счете.

- Через мобильный сервис банка.

- Перечислением через бухгалтерию работодателя.

Как погасить кредит, если поблизости нет отделений и устройств Сбербанка? Можно обратиться в организацию, осуществляющую переводы от физических лиц:

- банки;

- почтовые отделения;

- салоны связи.

Для этого понадобится предоставить полные реквизиты банка. Сумму для погашения необходимо вносить с учетом времени доставки перевода. Как правило, это 1-3 рабочих дня (на почте срок доставки значительно больше).

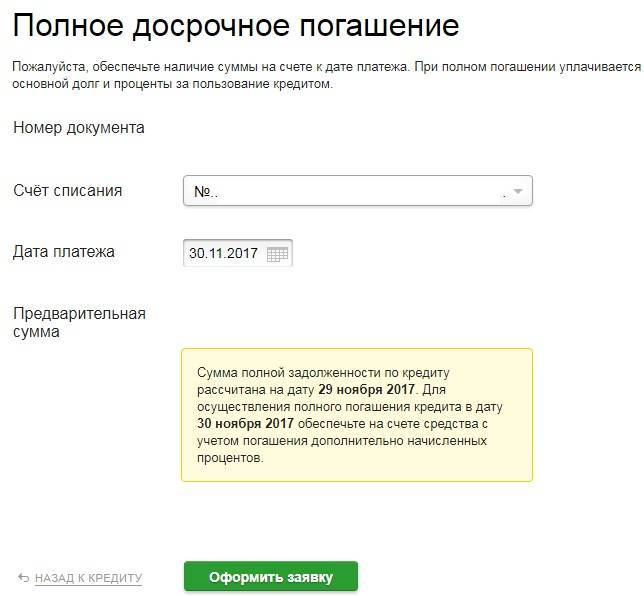

Схема закрытия кредита при его полном досрочном погашении

Если вы намерены быстро выплатить кредит, т.е. досрочно, план действий будет практически тем же, но предварительно вы должны выполнить несколько обязательных манипуляций, о которых расскажем чуть позже. Сначала ответим на волнующих большинство заемщиков вопрос о том, будет ли выгоднее погасить кредит раньше срока. Кредитору подобный ход клиента убыточен, так как он теряет часть прогнозируемой прибыли.

Заемщик же экономит на процентах и преждевременно закрывает кредит, тем самым избавляясь от долговых обязательств. Поэтому, имея возможность вернуть деньги раньше, обязательно воспользуйтесь ней. Некоторые россияне, к примеру, при отсутствии собственных средств прибегают к перекредитованию или рефинансированию. Рефинансирование – это оформление новой ссуды для погашения старой.

Вы заключаете с другим или тем же банком новый договор на более оптимальных условиях, а кредитор перечисляет деньги на счет того учреждения, который выдал вам займ. Выгодно ли погасить кредит другим кредитом? Ответ будет положительным, если во втором банке проценты ниже, чем у первого хотя бы на несколько п.п.

После того, как будет осуществлен денежной перевод на счет первичной кредитной организации, банк, согласившийся рефинансировать ссуду, запросит у вас справку о закрытии кредита, которая подтвердит целевое использование средств. Ну, а если вы собираетесь закрыть кредит досрочно без сторонней помощи, следуйте инструкции:

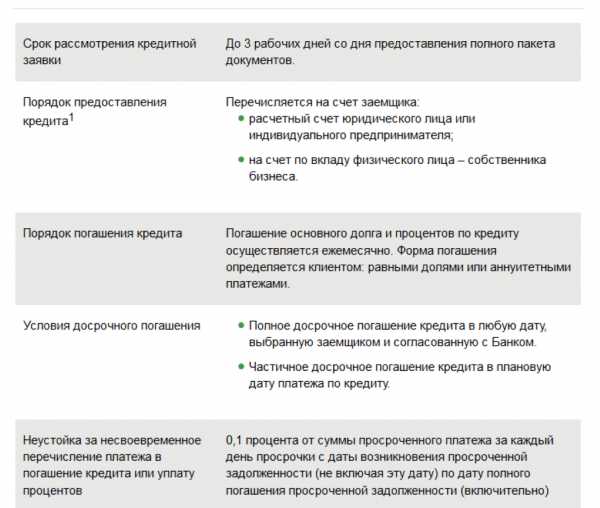

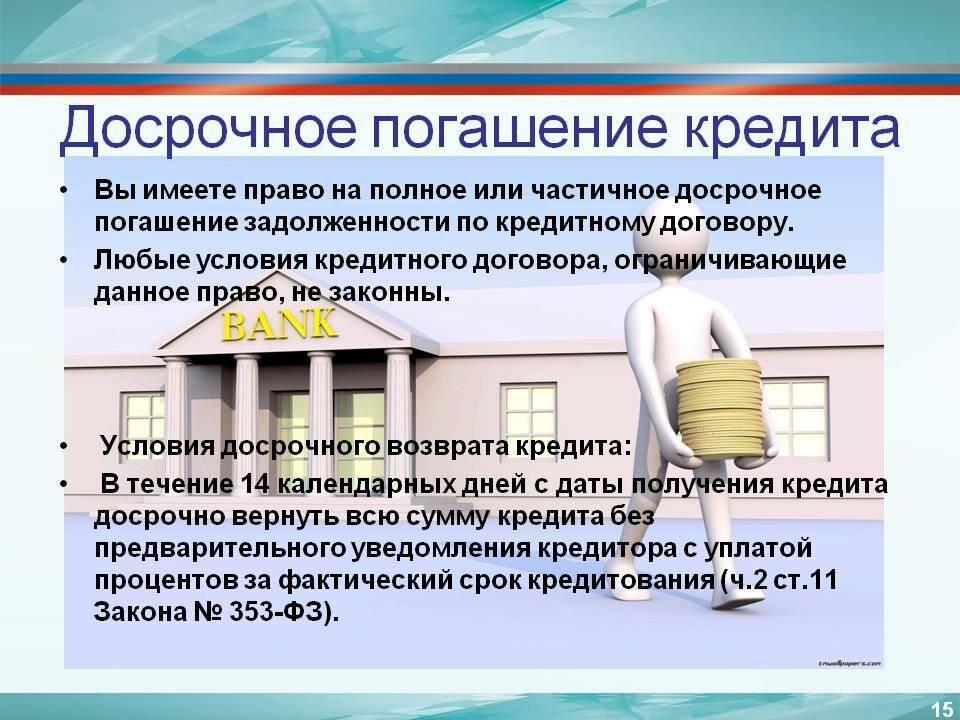

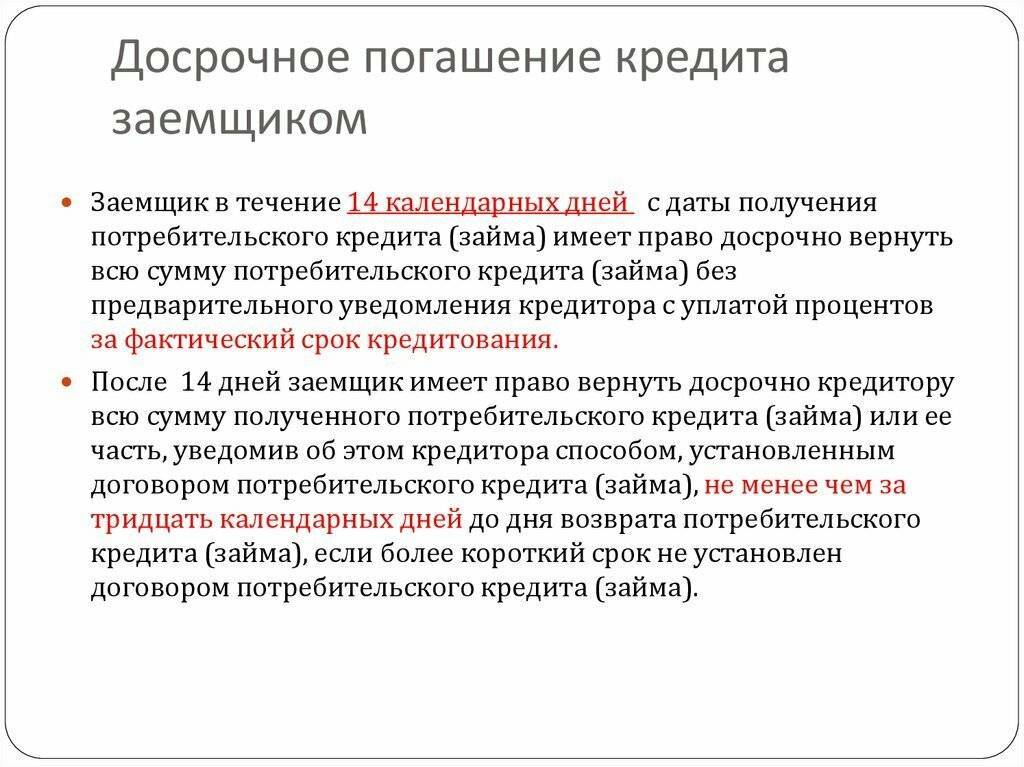

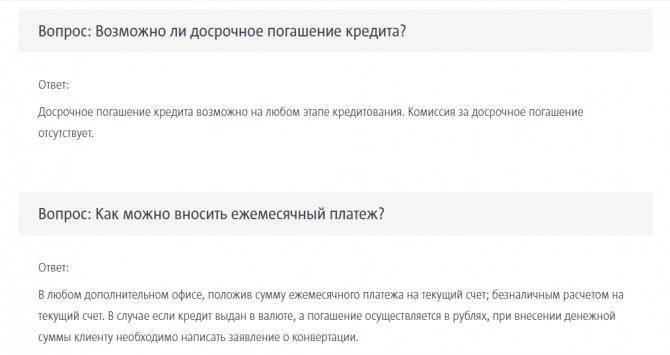

- внимательно прочтите кредитный договор, выясните, нет ли моратория на досрочный возврат кредита;

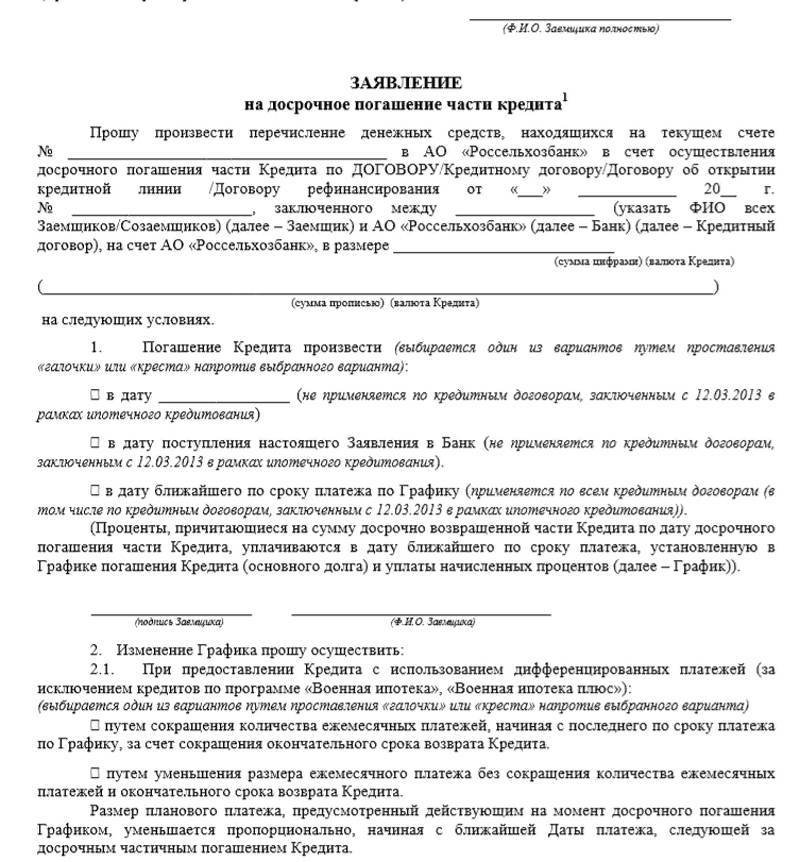

- придите в банк как минимум за месяц до даты досрочного погашения и напишите заявление в 2 экземплярах. Его рассмотрят, после чего дадут ответ. Попросите о предоставлении документа, отображающего остаток долга;

- внесите оплату удобным способом (желательно в кассе), получив квитанцию или чек;

- запросите письменное уведомление о том, что досрочное погашение принято и кредит закрыт.

Обратите внимание, что датой внесения денег может быть любой день или тот, когда у вас по графику ожидается последний платеж

В итоге

Резюмируя вышесказанное, можно сказать, что закрыть кредит – дело непростое и не 2-х минут. Вы должны быть бдительными, если не желаете столкнуться с неприятностями:

- явитесь в офис и проконтролируйте, чтобы отключили все дополнительные услуги, закрыли ссудный счет;

- попросите выписку о задолженности, дабы убедиться, что вы не должны кредитору даже копейку;

- завершите погашение долга, если обнаружиться задолженность;

- напишите заявление о предоставлении справки о закрытии счета и кредита, получите его копию с отметкой;

- уточните время, когда явиться за документом;

- заберите справку об отсутствии долга и претензий со стороны кредитного учреждения;

- если кредит залоговый, займитесь расторжением договора страхования и поручите банку изъять предмет залога из соответствующего реестра. Проследите, чтобы банк выполнил свою часть работы надлежащим образом.

Закончив с формальностями, вздохните с облегчением. Теперь можно спасть спокойно, потому что в случае возникновения незаконных требований, спорных ситуаций, ошибок, мошенничества со стороны самих банкиров, у вас будет защита в виде справки, которая ясно говорит о том, что кредитные отношения с банком прекратились, и вы закрыли займ. Она убережет вас от нервотрепки, потери времени и проблем, если вы захотите снова взять кредит.

Но, чтобы убедиться на 100%, через пару недель узнайте свою кредитную историю. Если там не будет активных кредитов, можно будет вас поздравить

Обратите внимание, что закрытие кредитки отличается от правильного погашения кредита. Еще нужно будет написать письменный отказ от ее перевыпуска

Всегда лучше вносить чуть больше

Внимательный читатель заметит, что при подсчетах в некоторых цифрах будет несоответствие на одну-две сотни рублей. Здесь числа округлены для удобства и наглядности. Ведь, как правило, при перерасчетах и досрочных выплатах получаются неровные цифры «с копейками». Например, сумма основного регулярного взноса составляет 10 552 рубля и 50 копеек. А у клиента есть на руках 30 тыс. рублей. Так вот, лучше указать, что сумма досрочного погашения составляет не 19 500 рублей, а 19 400 рублей. Поскольку банк в первую очередь будет снимать деньги в счет месячного взноса, а только потом – в счет превентивного погашения. И если цифра окажется меньше той, что заемщик указал в заявлении, то эти деньги просто пойдут на банковский счет, привязанный к кредиту.

И будут сниматься оттуда по обычному графику. То же самое может произойти, если клиент банка просто положит деньги на свой кредитный счет без всякого уведомления сотрудников о намерении рассчитаться с учреждением раньше. Аналогичная ситуация сложится, если заемщик опоздает передать банку дополнительные финансовые средства. Деньги для досрочного погашения кредита в банке лучше всего вносить накануне той даты, в которую происходит регулярная месячная кредитная оплата. Надо учитывать, что при простом уходе финансовых средств заемщика на его кредитный счет их возврат – это весьма долгая и нудная процедура, которую часто даже нет смысла начинать. Поэтому следует соблюдать точность и пунктуальность.

Условия, при которых возможно досрочное погашение кредита

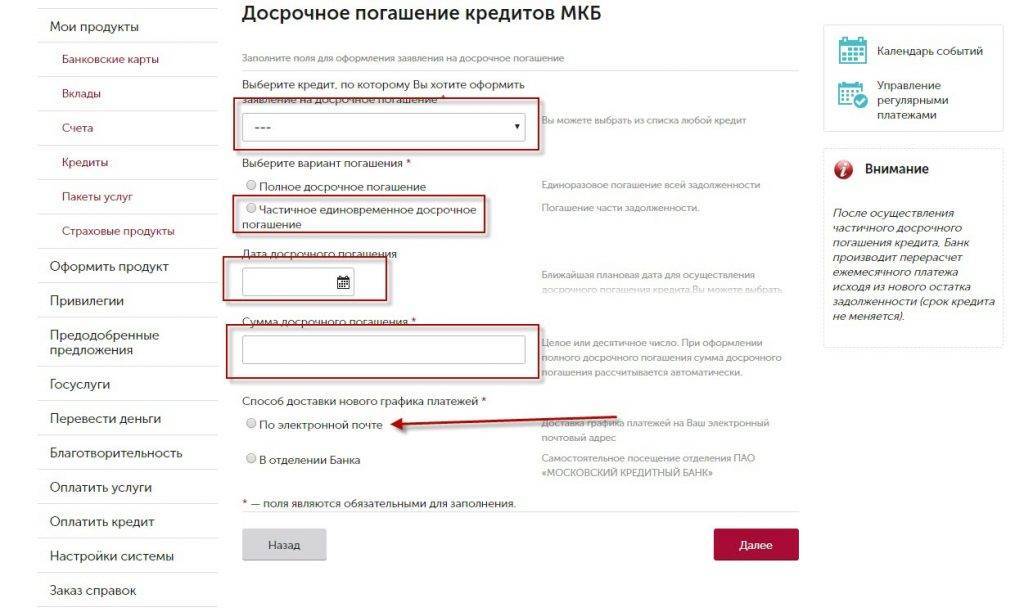

Процедура погашения кредита в досрочном порядке достаточно проста, есть всего 6 этапов:

- Посещение отделения кредитной организации.

- Уточнение суммы задолженности на данный момент.

- Заполнение заявления на внесение оставшейся суммы по кредиту вне графика выплат.

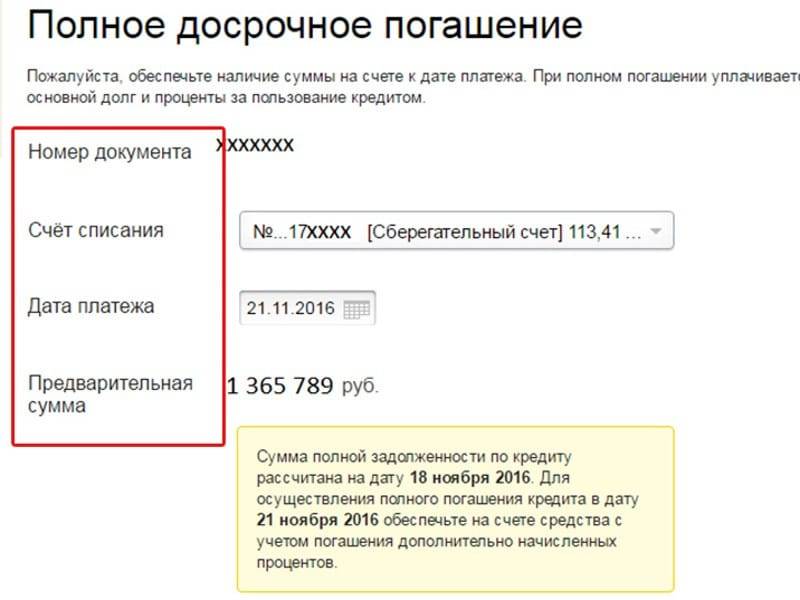

- Указать дату погашения (предполагаемого) и сумму, в которую войдут средства основного долга и процент за оставшийся период, в который будет погашен долг.

- Внесение нужной для закрытия кредита суммы.

- Банк списывает указанную клиентом в заявлении сумму с его счёта в день, который значится в том же документе.

Важно иметь в виду, что деньги должны быть внесены заранее. Это необходимо для того, чтобы точно знать о возможности их списания банком в указанный день. В общем и целом, вся процедура будет выглядеть именно так для каждого заёмщика

Исключение составляют лишь некоторые, в таких случаях всё зависит от кредиторов

В общем и целом, вся процедура будет выглядеть именно так для каждого заёмщика. Исключение составляют лишь некоторые, в таких случаях всё зависит от кредиторов.

Например, часть банков одобряют внесение досрочного платежа исключительно в дату, указанную в изначальном графике выплат. А другие позволяют внести долг в любую дату.

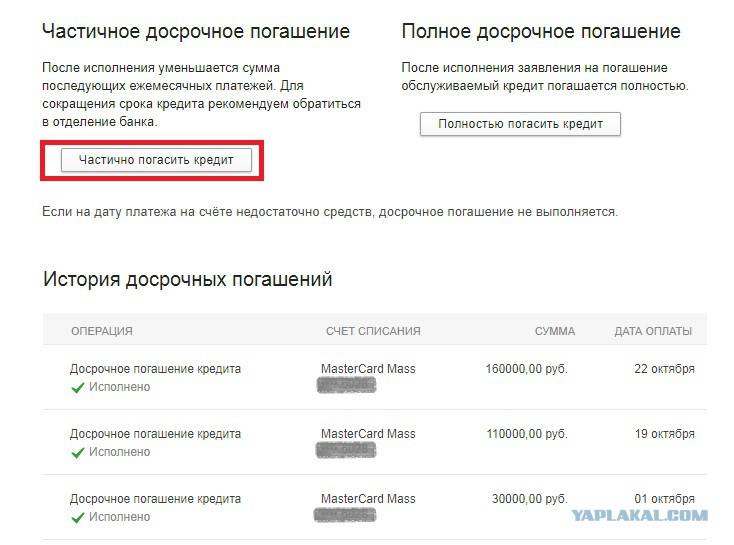

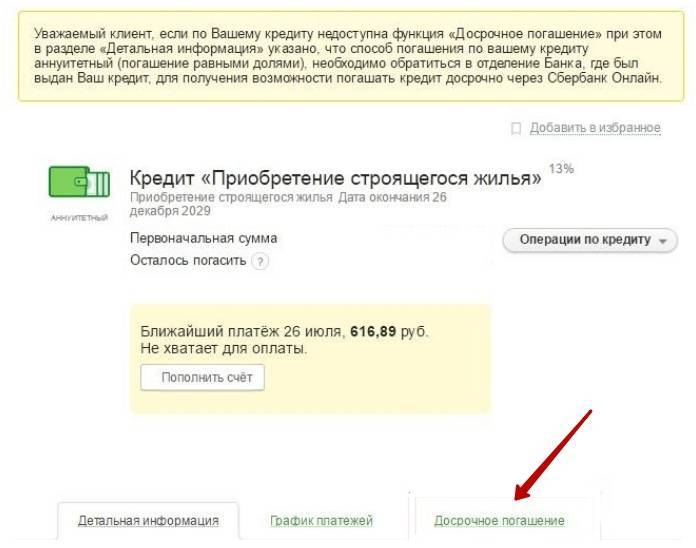

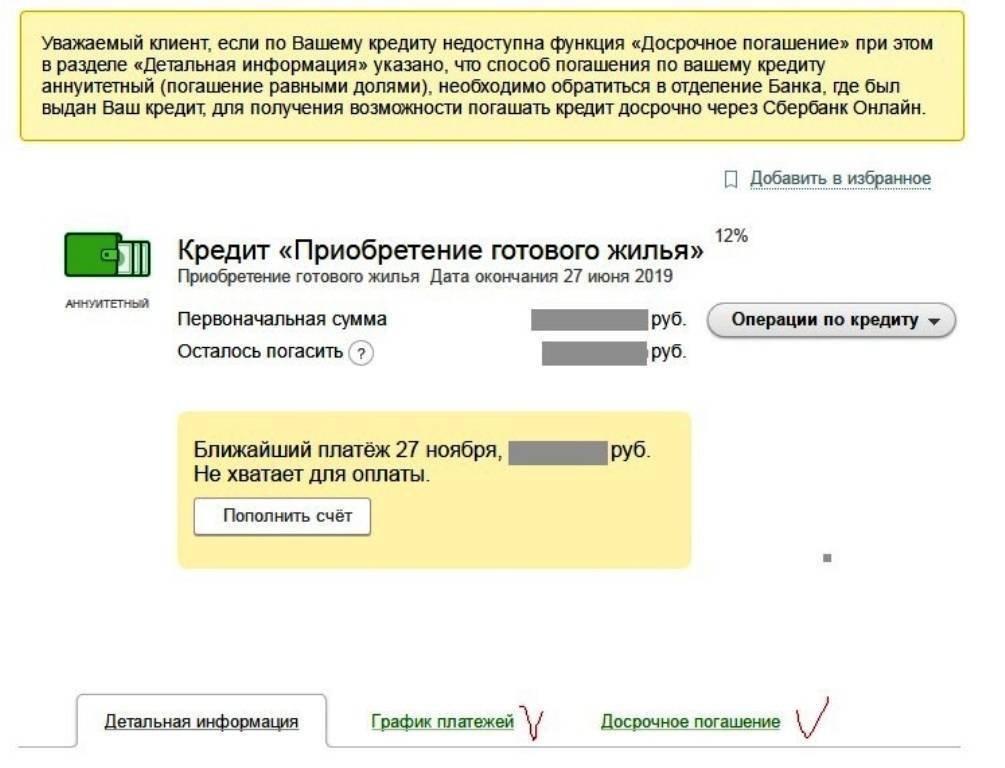

В Сбербанке на сегодняшний день можно вносить средства досрочно даже без уведомлений о таком намерении. Некоторые банки не так давно ввели опцию погашения задолженности по кредиту в личном кабинете.

Выгодно ли гасить кредит досрочно

Практически все клиенты банков сталкиваются с вопросом – выгодно ли досрочно закрывать займ? Выгода безусловно есть, ведь будет отсутствовать переплата процентов за более длительный период использования. Очень часто завершение кредитования, то есть возврат займа проходит без штрафных санкций со стороны учреждения.

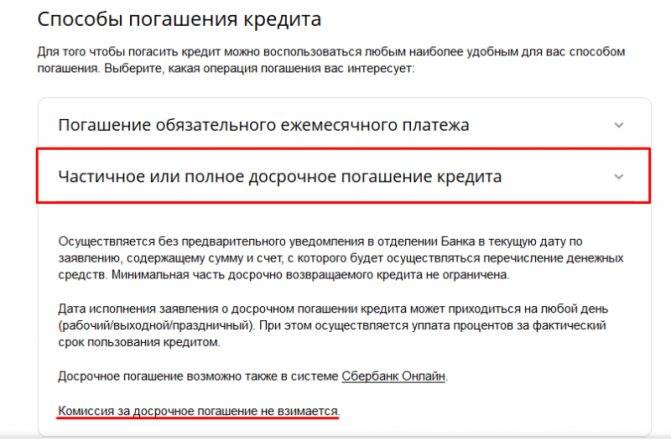

Комиссия за досрочные погашения должна указываться в соглашении, после подписания двух сторон они вступают в действие. В большинстве случаев финансовая организация идет навстречу клиентам, не выставляет ограничения и санкции. Потому если нет штрафов за преждевременную выплату кредитных средств банку, процедура считается выгодной для всех заемщиков.

Досрочное погашения долга в МФО Займер.

МФО Займер ведет свою работу только дистанционно. Это электронный сервис выдачи займов на основании кредитной истории и персональных данных клиента в режиме 24\7. Разработчики сервиса утверждают, что рассмотрение заявок происходит в автоматизированном режиме. За счет этого время рассмотрения заявок составляет несколько минут или даже секунд для постоянных заемщиков. Учитывая, что процентная ставка зависит от срока и суммы, то иногда бывает выгодно погашать займ в срок. Так, на срок до 5 дней ставка будет намного выше, чем на 30 дней.

Пример: при сумме займа в 5 т.р. надо вернуть 8255 р., что составляет переплату в 65% за месяц.

При сумме в 30 т.р. вернуть нужно 35 670 р., что равняется переплате в 18,9% от суммы или 0,63% в день.

Допустим, заемщик взял 30 т.р. на 30 дней под 0,63% в день. Переплата составит 5670 р. Через 20 дней надумал вернуть все полностью. Поскольку в Займере проценты будут пересчитаны за фактический срок пользования деньгами, то за 20 дней переплата составит 3780 р.:

Самые распространенные ошибки при досрочных выплатах

Неправильное погашение кредита досрочно может привести к обратному результату – вы не только не уменьшите сумму платежей, но и, возможно, получите задолженность. Многие заемщики совершают ошибки в процессе досрочного погашения.

Выплата ссуды на протяжении всего срока действия договора

Заемщики обычно считают нерациональной выплату долга досрочно. Лучше потратить имеющиеся средства на что-то нужное, а взносы вносить по графику. Но тогда получается, что вы просто отдаете банку больше денег с учетом процентов.

К примеру, при сумме кредита в 1 млн рублей на два года, вы думаете, можно ли погасить досрочно задолженность, если у вас есть свободные 200000 рублей.

Даже простой расчет на специальном калькуляторе покажет, что за два года вы можете сэкономить на процентах до 20000 рублей. Сама сумма (1 млн) не изменится, а переплаты значительно снизятся. Механизм уменьшения кредитной нагрузки действует следующим образом:

- досрочным погашением вы снижаете суммы выплат по основному долгу;

- за счет уменьшения остатка ссуды снижаются проценты.

Поэтому лучше стараться выплатить кредит досрочно.

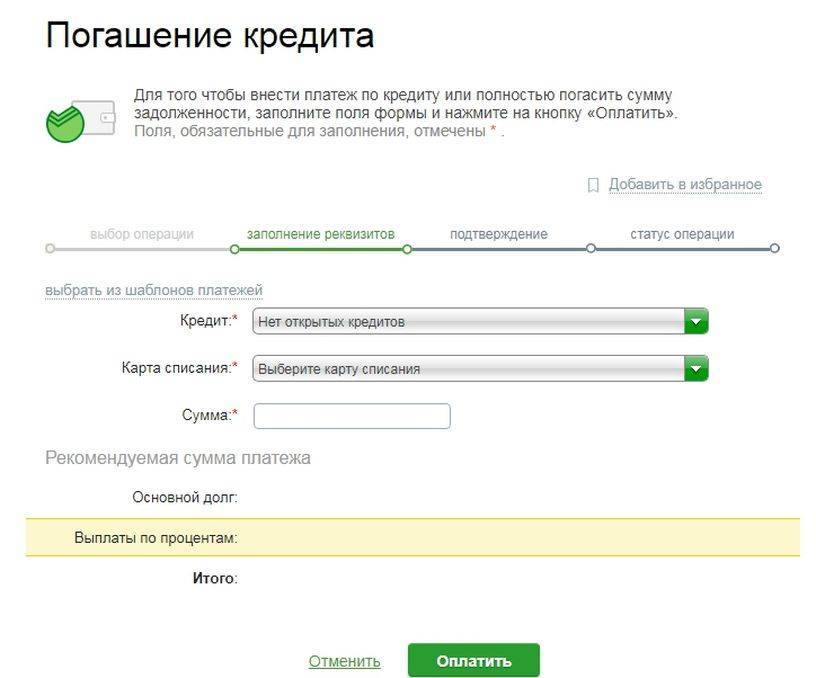

Отсутствие отслеживания банковских платежей

Для удобства клиентов финансовые организации дают возможность досрочно погасить кредит онлайн через кабинет пользователя или посредством личного посещения банка. Но многие забывают о необходимости ежемесячного платежа.

Например, вы решили внести для досрочного погашения сумму в 70 тыс. рублей. Ваш ежемесячный платеж составляет 20 тыс. рублей. Банковский компьютер списал 20 тысяч для ежемесячного платежа и не может осуществить досрочку на 70 тысяч, поскольку осталось только 50000 рублей. Деньги останутся лежать на счете, их будут просто списывать на очередной платеж.

Важно! Всегда следите за наличием средств на счете и проверяйте, зачислились ли деньги на досрочный платеж.

Погашение долга в любое время, когда появляются деньги

Финансовые организации осуществляют досрочное погашение различными способами:

- списывают внесенную сумму в день платежа;

- списывают внесенную сумму точно в день, определенный графиками взносов.

Вторым способом действует, например, Сбербанк, Райффайзенбанк. То есть он сначала списывает с внесенной суммы проценты за пользование кредитом за прошедший период, и только оставшуюся часть переведет в счет досрочного погашения долга. Случается так, что вся внесенная сумма (если она небольшая) уходит на оплату процентов. То есть вы просто заранее уплатили процентную ставку.

Поэтому при указанных условиях (досрочное погашение в день платежа) лучше просто вносить по графику сумму, превышающую очередные выплаты.

Погашение большой суммой

Часто заемщики стараются насобирать как можно больше денег, чтобы потом сразу внести большую часть кредита. Это не самый эффективный способ погашения долга. Ведь чем больше времени вы пользуетесь ссудой, тем больше процентов выплачиваете.

Аннуитетный платеж, к которому чаще всего прибегают банки, складывается из следующих элементов:

- взнос в оплату основного долга;

- проценты за пользование средствами.

Учитывая, что аннуитетные платежи исчисляются равными долями, можно понять, что первоначально большую часть суммы составляют проценты.

Например, у вас взята ссуда в 100000 рублей на три года. Если внести дополнительный платеж через год в сумме примерно равной половине основного долга, можно намного больше снизить выплаты по процентам, чем привнесении этой же суммы через два года. Раннее частичное погашение кредита позволяет сэкономить больше средств.

Отсутствие финансовой подушки

Конечно, досрочное погашение положительным образом скажется на финансовом положении кредитополучателя. Однако лучше запастись средствами на случай возникновения затруднительной ситуации. Ведь можно заболеть или потерять стабильный заработок. Такие форс-мажорные обстоятельства не влияют на выплату взносов по кредиту.

Целесообразно иметь небольшие накопления, которые могут покрыть 3-6 ежемесячных платежей. Ведь просрочка повлечет за собой наложение штрафов и пени, которые сведут на нет все ваши усилия по досрочному погашению кредита.

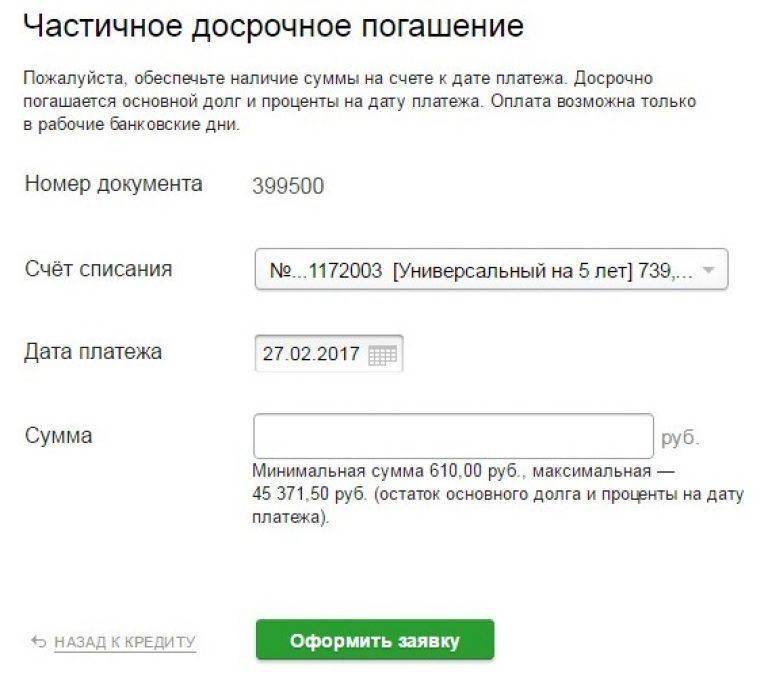

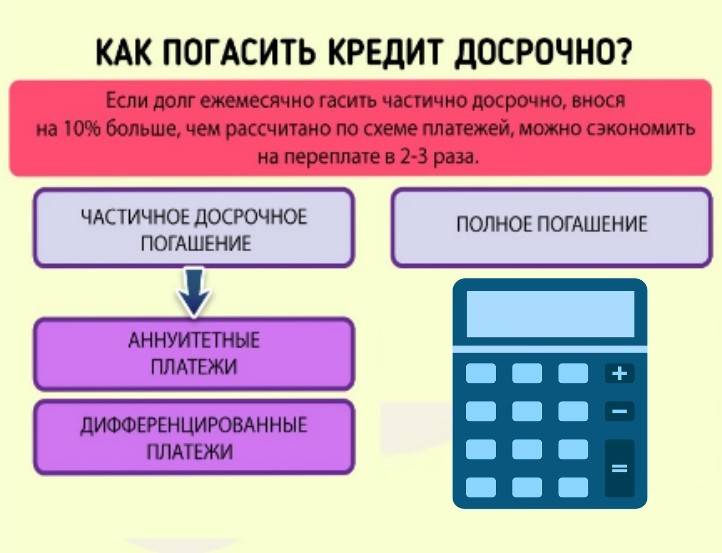

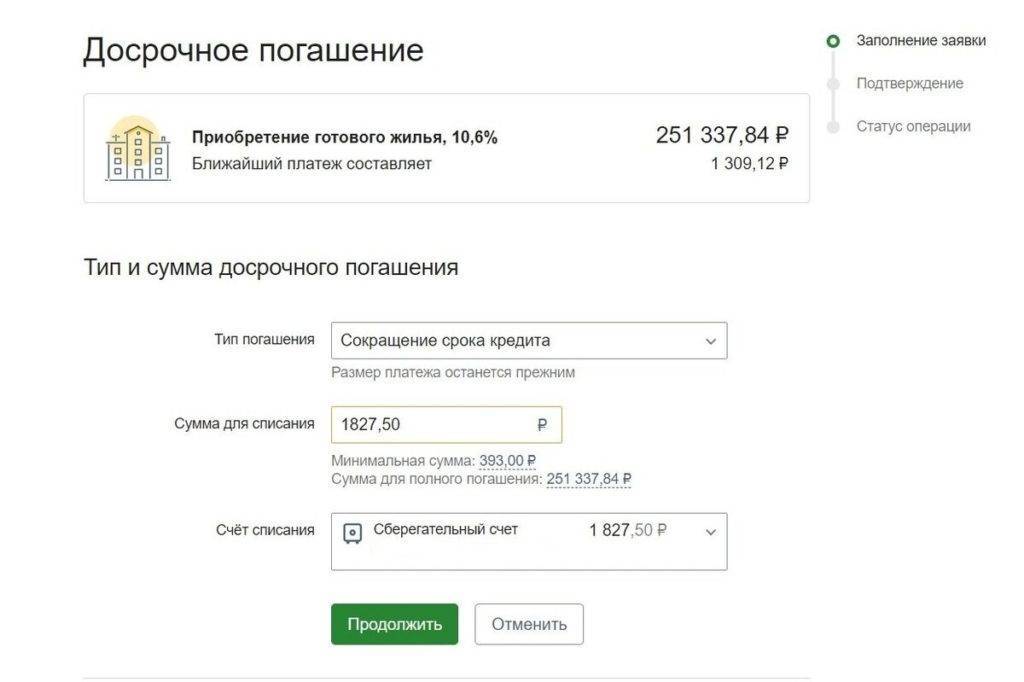

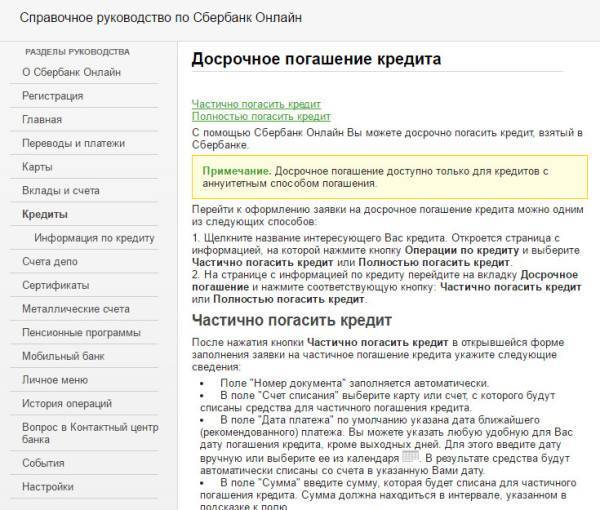

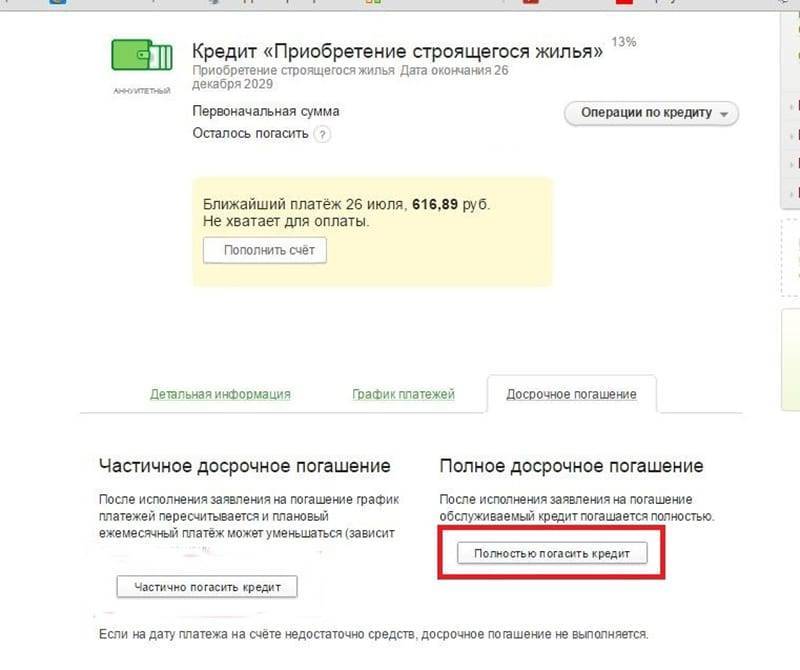

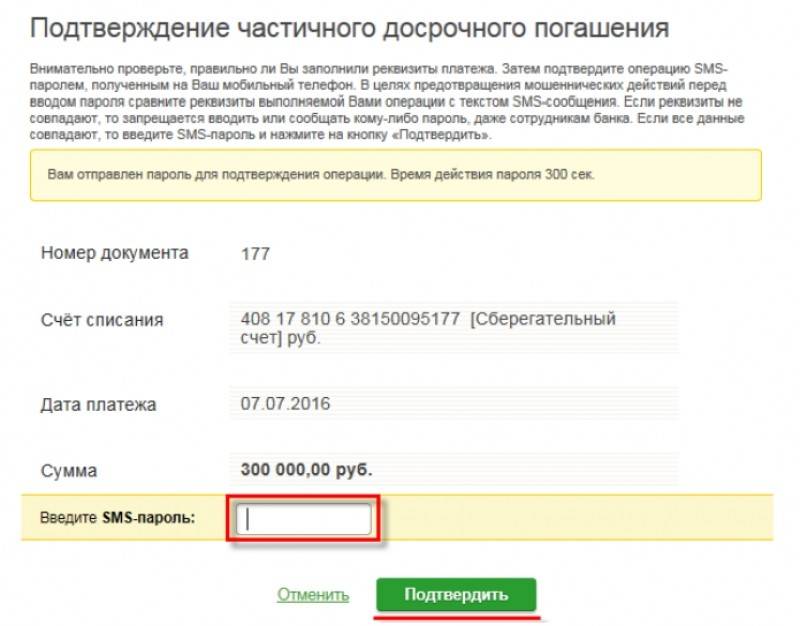

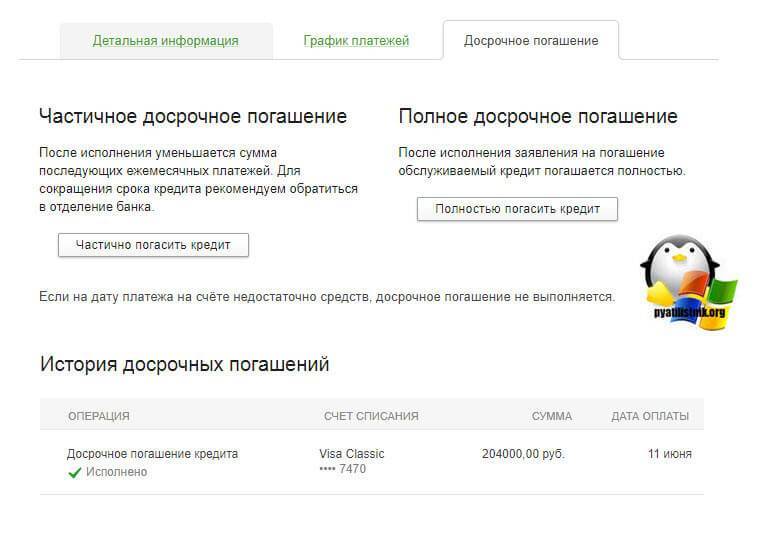

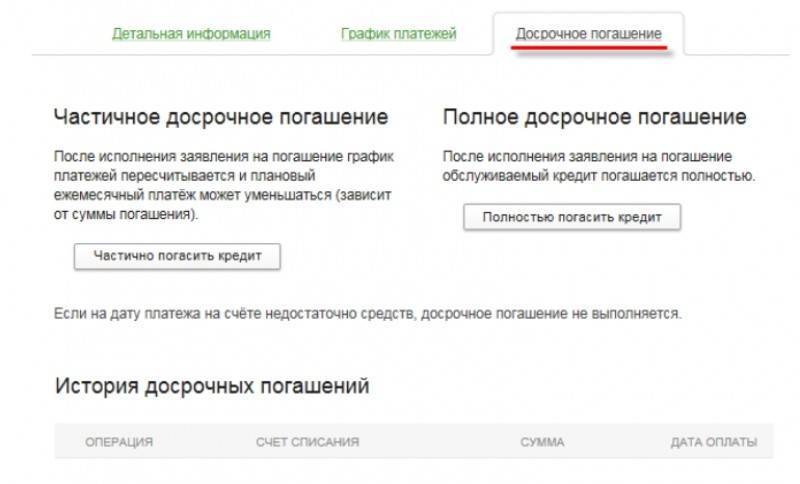

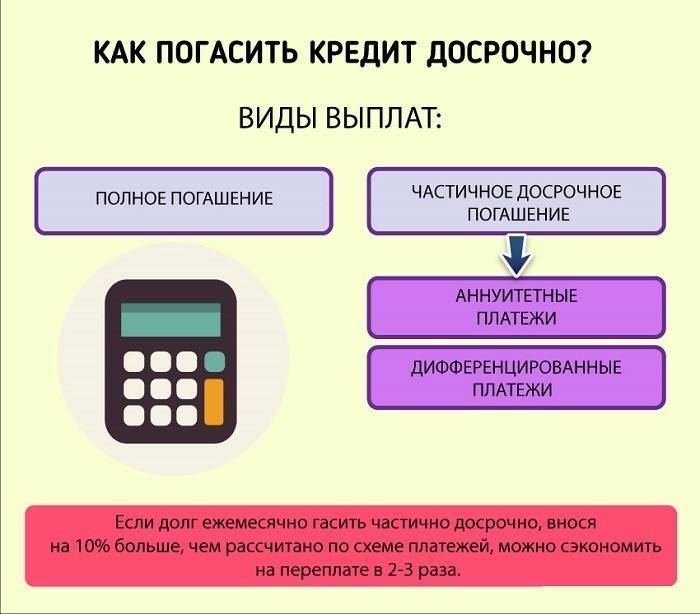

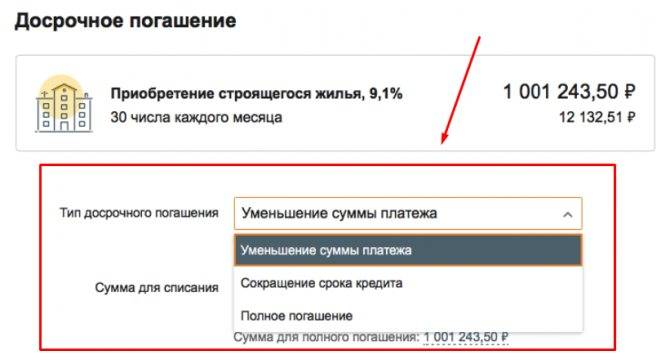

Частичное досрочное погашение кредита

Если у клиента появились финансовые ресурсы к погашению ранее установленного срока не всего долга, а только его части, сделать это можно, используя один из предложенных вариантов:

- сделать величину регулярных ежемесячных перечислений на порядок меньше;

- при той же сумме платежей сократить срок действия кредитного договора.

Какой из предложенных способов предпочесть, заёмщик решает самостоятельно (с учётом персональных требований и личных финансовых возможностей).

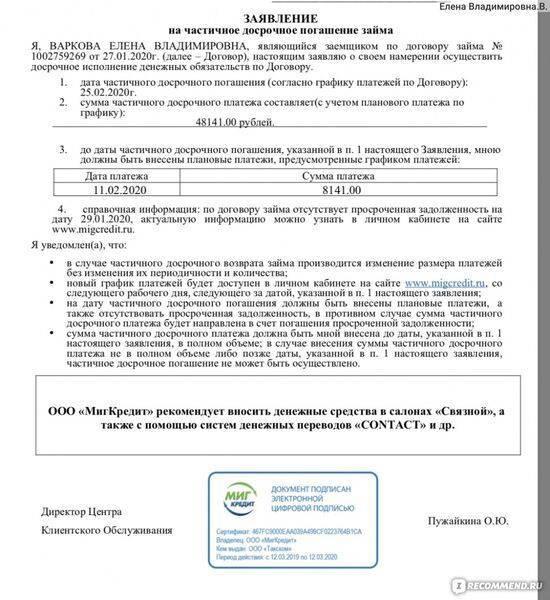

Такое мероприятие можно сделать путём подачи заявления, либо предупредить компанию телефонным звонком – в зависимости от правил, утверждённых организацией.

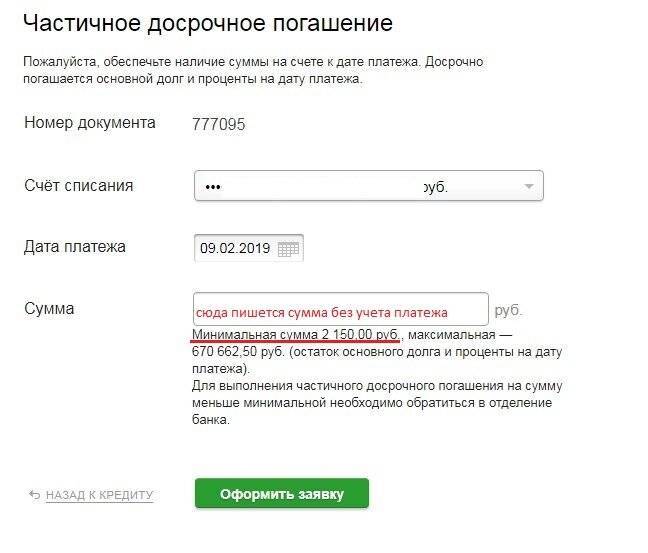

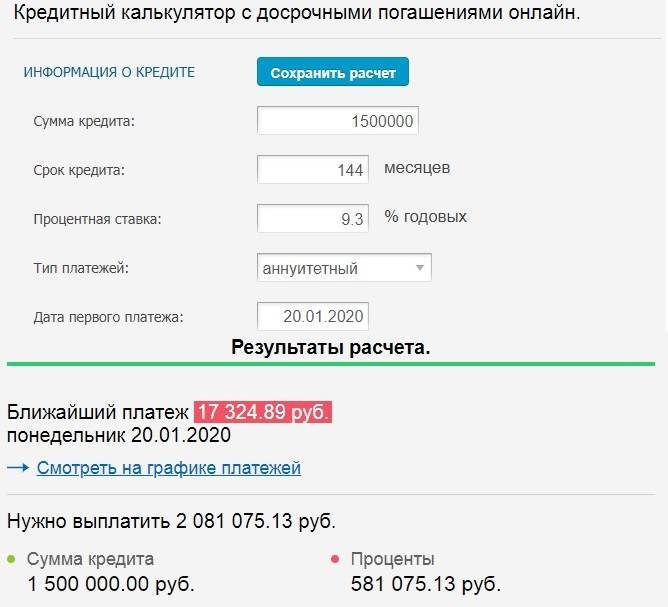

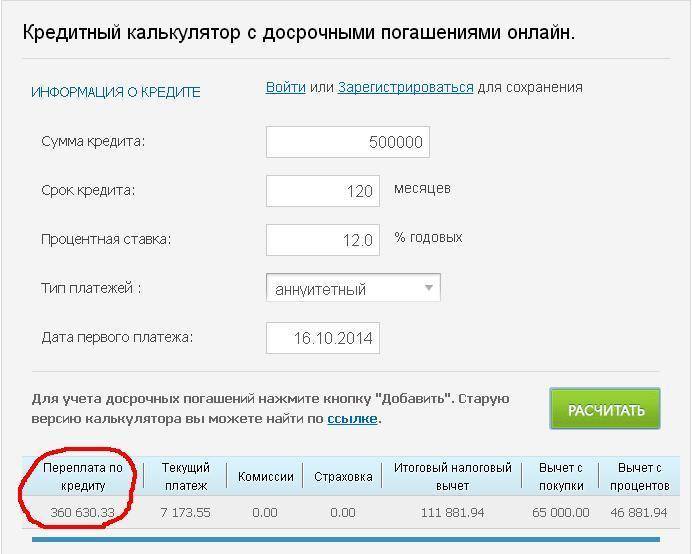

Расчёт кредита при частичном досрочном погашении

Для того, чтобы узнать сумму частичной долевой досрочки, совсем не обязательно обращаться в организацию, которая дала заём. Сделать это можно самостоятельно как минимум двумя способами:

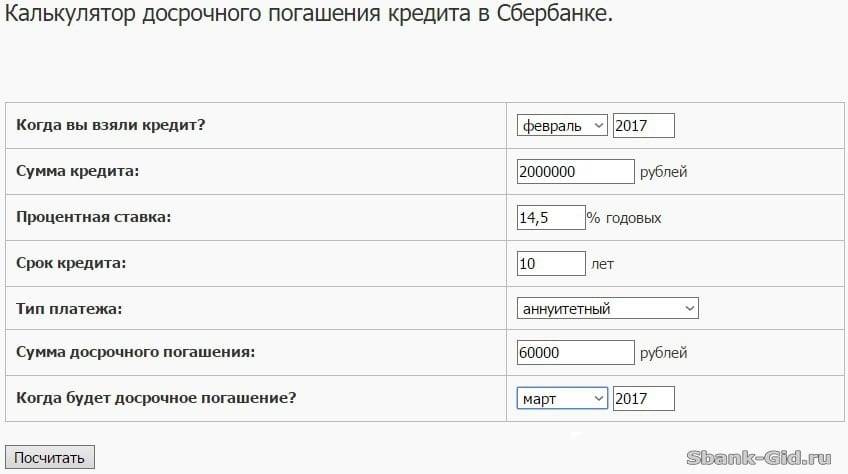

- Прибегнуть к помощи электронного калькулятора. Данная функция есть на сайтах всех крупных финансовых компаний и учреждений, либо на сторонних специализированных интернет-ресурсах. Способ простой и доступный даже неопытному пользователю.

- Произвести расчёты самому. Для этого потребуется калькулятор, ручка, график платежей.

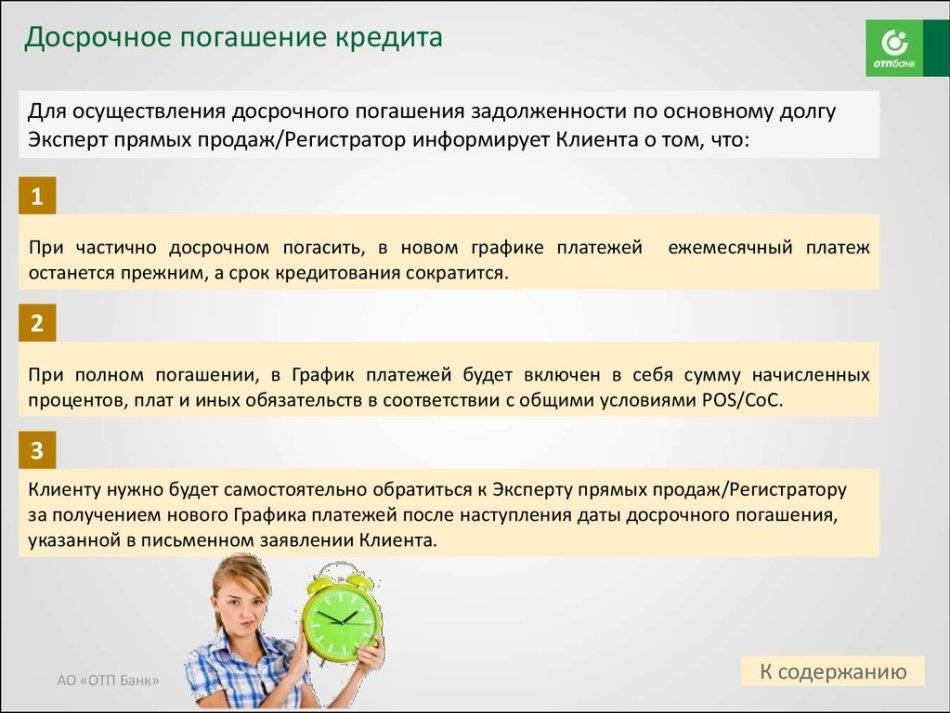

В первом случае в таблицу, которая появится на мониторе, ввести запрошенные программой данные. После получить готовый результат. В результате будет откорректирована не только величина основной суммы, но и величина ежемесячных перечислений. Изменятся и сроки действия соглашения.

Как происходит пересчёт кредита при досрочном погашении определенной его доли во втором случае?

Сначала от оставшейся к выплате суммы необходимо отнять размер планируемого платежа, после чего получившуюся величину нужно разделить на число календарных месяцев, оставшихся до момента окончания действия договора.

Эти несложные арифметические действия наглядно показывают очевидную выгоду и объективность самого процесса.

Для того, чтобы удостовериться в правильности своих расчётов, после перечисления средств на счёт банка предпочтительно свериться с его сотрудником и получить на руки пересчёт графика. Это делается в любом отделении по факту запроса клиента в течение нескольких минут.

Что будет дальше?

После тщетных поисков частных кредиторов, основной вопрос который задают люди, которые имеют долги — где взять деньги?

Этот вопрос не касается в принципе кредитов, т.к. и так понятно, банк денег не даст, МФО тоже. Заложить в ломбарде нечего. Ответ на этот вопрос уже очень давно известен — ЗАРАБОТАТЬ.

Основная ваша задача, пока вы не найдете нужную сумму, снизить финансовую нагрузку, чтоб зарплаты или иного дохода хватало на оплату долгов и на жизнь. Не нужно скрываться от кредиторов. Вам нужно с ними общаться, но желательно не по телефону — а письменно через Почту России.

Снизить финансовую нагрузку вам поможет реструктуризация. Вам нужно обратиться к кредитору с письмом, в котором указать свои проблемы и предоставить документы, подтверждающие их наличие. Допустим, вас уволили с работы. Кредит платить нечем.

Тогда по почте России отправляете кредитору заказным письмом просьбу о реструктуризации или о кредитных каникулах. В письме прикладываете справку с биржи труда, что вы там состоите, копию трудовой, что были уволены. Если вам сократили зарплату, стоит получить у работодателя справку о доходах и ждать ответа.

Если вы обращаетесь напрямую в офис банка, банк должен снять копию с вашего заявления и поставить печать и роспись сотрудника и отдать вам. Это будет доказательством вашего обращения в банк.

Если ваше обращение в банки будет услышано, то вам предоставят кредитные каникулы или произведут увеличение срока кредита. При увеличении срока ежемесячный платеж уменьшится. У вас появится больше денег. За счет высвободившихся средств погашайте прежде всего займы в МФО. Они дают большую финансовую нагрузку и по ним проценты выше всего.

В случае отказа в реструктуризации нужно обращаться в суд и просить фиксировать долг и график платежей. Суд расторгнет договор и назначит выплату по графику платежей. При этом сумма долга будет фиксирована и не будет расти из-за просрочек.

Если вы не будете платить по графику, то при обращении кредитора банка в Суд к вам придут судебные приставы и опишут имущество. Потом будет его реализация. Так что долг вы все равно вернете.

Какую схему пересчета выбрать

И, наконец, последний актуальный вопрос — какой вариант пересчета долга после досрочки выгоднее для заемщика? Уменьшение размера платежей, или сокращение срока кредитования?

Здесь зависит от двух факторов: непосредственно финансового положения заемщика, и типа кредита, который он выплачивает.

Ипотечные ссуды обычно вызывают больше вопросов, именно из-за своего длительного срока.

Здесь, если вы хотите сэкономить, стоит выбирать сокращение срока обслуживания.

Ведь даже небольшая сумма, выплаченная в счет основного долга, поможет сократить ипотечную кабалу на пару-тройку месяцев.

В этом видео еще несколько советов по вопросу о частичном досрочном погашении кредита:

Вообще, каждая ситуация индивидуальна, и именно поэтому стоит перед зачислением денег запросить у кредитора пересчет графика , и проанализировать его с учетом конкретно вашей ситуации.

Как закрыть заём правильно после выплаты долга

Кредит считается закрытым только тогда, когда заемщик погасил всю задолженность в полном объеме (в него входит сумма начисленных процентов, пени и штрафы, а также комиссия за дополнительные услуги) и написал заявление об аннулировании кредитного счета.

Согласно правилам, банк обязан автоматически закрыть кредитные счета при условии полного исполнения клиентом своих обязанностей и выдать документ об отсутствии долга. Но на практике, чтобы счет был закрыт наверняка, нужно написать соответствующее заявление в отделении банка. Справка об отсутствии долга может быть выдана только по истечении определенного срока — через несколько дней после закрытия счета. Чаще всего счет потребительского кредита закрывается на следующий день после списания всей суммы по графику, справку можно получить в течение 14 дней.

Важно отключить и все дополнительные услуги, например СМС-уведомления. Хотите пройти тест и узнать, какое конкретное онлайн-казино подходит

именно вам?

Хотите пройти тест и узнать, какое конкретное онлайн-казино подходит

именно вам?

Желаете регулярно получать информацию о свежих бонусах от клубов?

Стремитесь постоянно быть в курсе событий игрового мира?

Подписывайтесь на наш чат-бот @Azartix_bot в Telegram!

ПОДПИСАТЬСЯ

Нюансы возврата кредита в МФО

Многие микрофинансовые организации (в частности, Турбозайм, МигКредит) поощряют возврат заемных средств раньше срока – это дает им возможность поддерживать свои денежные фонды на оптимальном уровне и обслуживать большее число клиентов. Заёмщики также заинтересованы в досрочном возврате долга – обычно кредиты выдаются на срок не более 30 дней и под высокую процентную ставку. Чем раньше произойдет погашение задолженности, тем меньше будет переплата по договору.

При преждевременном возврате займа МФО пересчитывает кредит клиента и начисляет проценты исключительно на использованную им сумму. Вместе с тем некоторые организации внедряют специальные программы лояльности, позволяющие заемщику в следующий раз получить больший кредит, если он досрочно погасит имеющийся. Так кредитные онлайн-сервисы стимулируют клиентов возвращать деньги без задержек, что является важным фактором их успешного функционирования.

Обычно клиенту не нужно сообщать МФО о желании вернуть средства раньше времени. Все условия досрочного погашения можно найти на сайте компании. Если у заемщика возникают какие-либо вопросы относительно преждевременной выплаты кредита, их можно выяснить в службе онлайн-поддержки.

Если нужны деньги срочно на лечение

Довольно часто к нам обращаются люди, которым нужны деньги на лечение близких и родных. Проблемы есть — человек работает на 2х работах, кредиты уже взял и платит. Но нужны деньги срочно на лечение ребенка — очень срочно.

Нужна срочная операция или покупка дорогостоящих лекарств. Недвижимости нет, залога тоже. В общем ситуация патовая. В этом случае идти в банк и искать частного кредитора бесполезно. Но деньги можно найти. Есть благотворительные фонды, которые помогают в таких ситуациях

- Фонд подари Жизнь. Если вам нужна помощь, можно обратиться сюда https://www.podari-zhizn.ru/main/node/5

- Русфонд — https://rusfond.ru/search_help

- Благотворительный фонд Константина Хабенского https://bfkh.ru/

Порядок закрытия кредита наличными

В каждом кредитном договоре должны быть указаны условия досрочного погашения долга. Узнайте, есть ли в договоре строгая схема по ежемесячным выплатам. Для предотвращения возможных проблем при закрытии кредитного договора перечитайте его текст.

Необходимо принять в учет ряд нюансов:

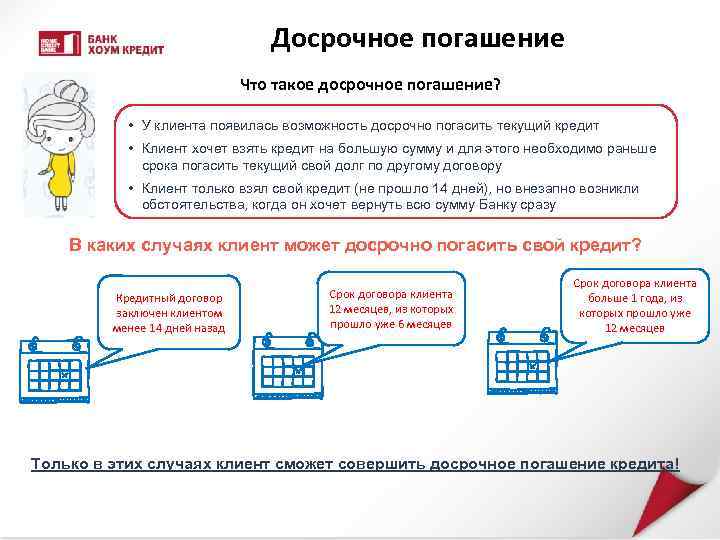

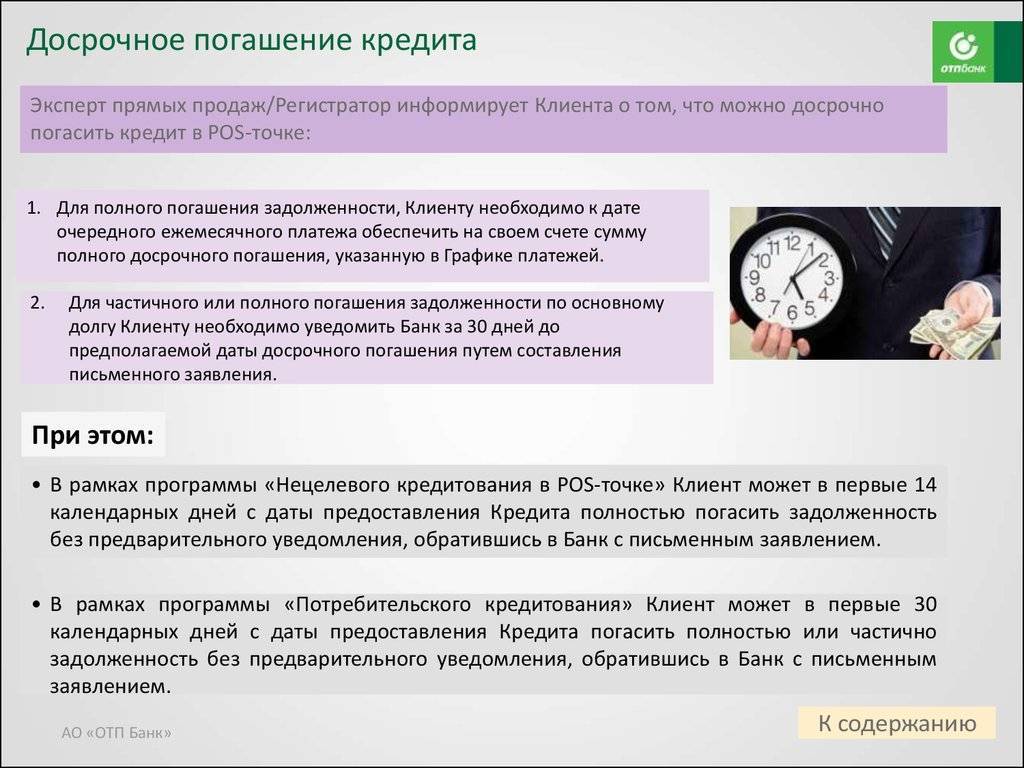

- Если кредит взят на небольшую сумму и короткий срок (например, до 2-3 месяцев), то по правилам банка возможность досрочного погашения может отсутствовать.

- Ряд банков устанавливают ограничение на срок, в течение которого нельзя погашать кредит досрочно. Чаще всего он составляет 6 месяцев. Другими словами, в течение полугода после оформления кредита вы не сможете вносить досрочные платежи.

- Выплаты, превышающие сумму ежемесячного планового платежа, принимают не все банки.

Перед внесением суммы сверх планового платежа убедитесь в том, что дополнительные средства действительно будут направлены на выплату долга. В то же время не допускайте ситуации, когда вы столкнулись с финансовыми проблемами, а дополнительных средств для их решения у вас нет, поскольку все они были потрачены на досрочное погашение.

Желательно одновременно с досрочным погашением кредита накопить финансовую подушку в размере 2-4 ежемесячных платежей по кредиту. Если у вас возникнут проблемы с плановыми выплатами, такие сбережения вас выручат, предотвратив просрочки, штрафы и испорченную кредитную историю.

Возврат денег за страховку

Если досрочно был полностью погашен кредит, к которому была оформлена страховка, то у клиента возникает естественное желание вернуть за нее деньги. Но это далеко не простая задача, а иногда возврат средств за страховку и вовсе не возможен.

Страховка к кредиту бывает коллективной и индивидуальной. При коллективном страховании шансы на возврат средств за оставшийся срок договора стремиться к нулю. Плата в этом случае берется не за саму страховую защиту, а за подключение к ней. Отдельный договор между страховщиком и клиентом не заключается. Фактически возвращать нечего. По индивидуальной страховке возврат средств возможен. Но только при условии, что данная возможность предусмотрена договором со страховщиком.

При этом страховая компания может удержать часть средств из стоимости оставшегося страхового периода на оплату фактически понесенных расходов. Для возврата средств по индивидуальной страховке, если данная возможность предусмотрена, надо обращаться с соответствующим заявлением напрямую в страховую компанию. Она должна рассчитать сумму к возврату и выплатить ее на банковский счет клиента.