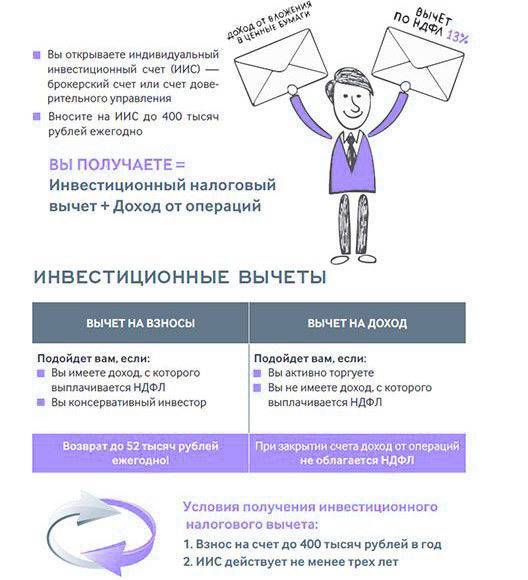

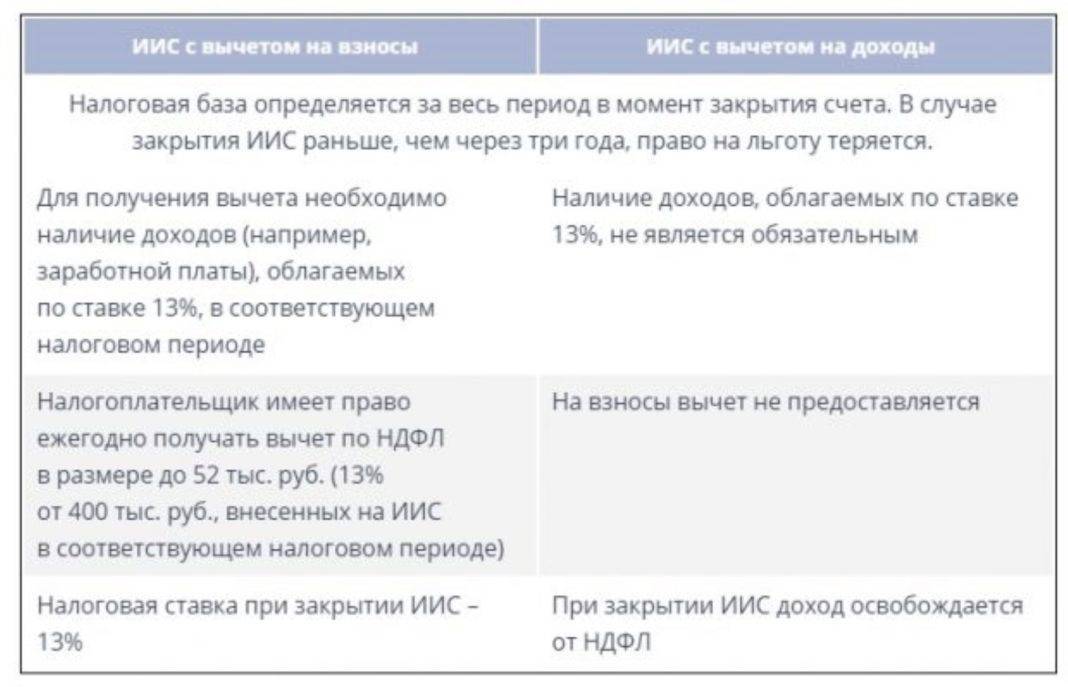

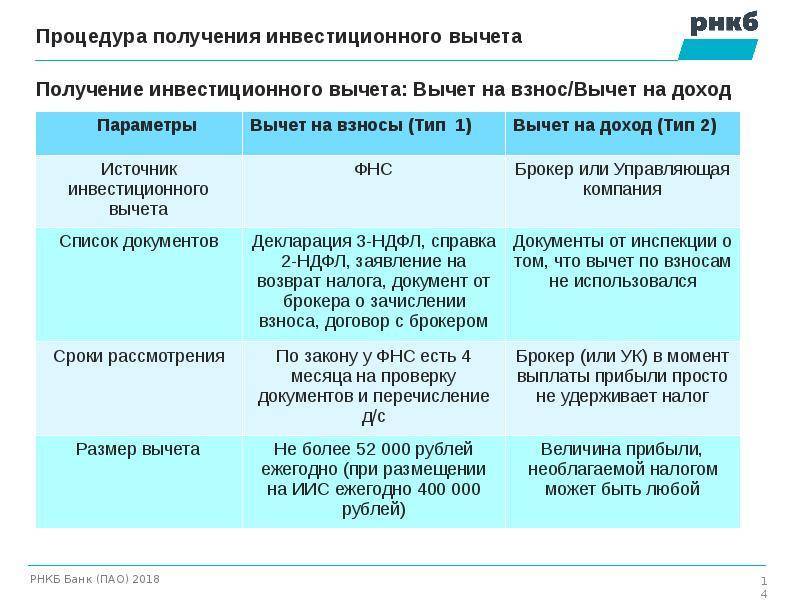

Два вида вычетов по ИИС

Сколько вычетов можно получить по ИИС? При открытии индивидуального инвестиционного счета вам доступен только один (!) из двух существующих налоговых вычетов:

- Вычет по внесенным взносам.

- Вычет по полученной прибыли.

Подробно расскажем о каждом.

- Вычет по взносам на ИИС. В этом случае вы можете каждый год получать налоговый вычет, размер которого составляет 13 % от суммы денежных средств, положенных на ИИС (пп. 2 п. 1 ст. 219.1 Налогового кодекса РФ). Однако установлен фиксированный предел в 52 тыс. рублей. Больше этой суммы вы получить не сможете. Следовательно, даже если вы внесете на счет максимально допустимую сумму в 1 млн рублей, то получите не больше 52 тыс. руб. Кроме того, размер вычета, которым вы можете воспользоваться, не должен превышать сумму уплаченного налога на доходы по ставке 13 % за этот же период.

Пример: Иванов О. Р. зарабатывает более 1 млн рублей ежегодно. В 2019 году он открыл ИИС и внес на него 700 тыс. руб. В 2020 году он подаст документацию в ФНС и получит вычет в размере 52 тыс. руб. В том же 2020 году он вновь внесет деньги на счет в сумме 700 тыс. руб., и в 2021 обратится в ФНС за вычетом в 52 тыс. руб. за предыдущий год.

Пример: Петров И. О. зарабатывает 300 тыс. руб. в год (сумма уплаченного налога на доходы составила 39 тыс. руб.). В 2019 году он открыл ИИС и положил туда 600 тыс. руб. В 2020 году он будет вправе подать документацию в ФНС и получить вычет в размере уплаченного в 2019 году налога в 39 тыс. руб. Поскольку остаток вычета перенести будет нельзя, он сгорит.

- Вычет по полученной прибыли. Если вы отдали предпочтение этому варианту (пп. 3 п. 1 ст. 219.1 Налогового кодекса РФ), то вправе освободить все доходы, полученные на ИИС, от налога на прибыль (13 % от полученной прибыли).

Пример: в 2018 году Малышева Р. Р. завела индивидуальный инвестиционный счет и приобрела ценные бумаги стоимостью 50 тыс. рублей. Через три года она продаст их по 100 тыс. руб. за единицу. С полученной прибыли (разница между ценой акций при продаже и покупке) ей нужно будет уплатить налог по ставке 13 %. Вместе с тем Малышева Р. Р. сможет получить налоговый вычет по полученному доходу. В этом случае она будет освобождена от уплаты налога в размере 13 % от полученной прибыли.

Как определиться с типом вычета? Однозначно ответить на этот вопрос сложно. Но надо учесть следующие моменты.

Если вы работаете неофициально, то не вправе претендовать на вычет по взносам. Остается один вариант — вычет по полученной прибыли.

Как правило, вычет по взносам — более выгодное решение. Вычет по прибыли дает большую выгоду лишь в том случае, если по ИИС вы получаете доход свыше размера инвестированных средств, но это редкое явление (если брать период, равный 3 годам). Вычет по взносам удобнее еще и потому, что о нем вы можете заявить уже на следующий год после того, как положили средства на счет, а не ждать 3 года.

Если вы не знаете, какой тип налогового вычета выбрать, то можете решить этот вопрос уже после закрытия инвестиционного счета (то есть через 3 года). Поскольку вычет может быть получен за 3 предшествующих года, у вас есть право выбрать один из двух вариантов: или по взносам, или по прибыли. Но надо сказать, что отложенный выбор вычета по взносам связан с определенными финансовыми потерями, поскольку за 3 года обязательно пройдет инфляция.

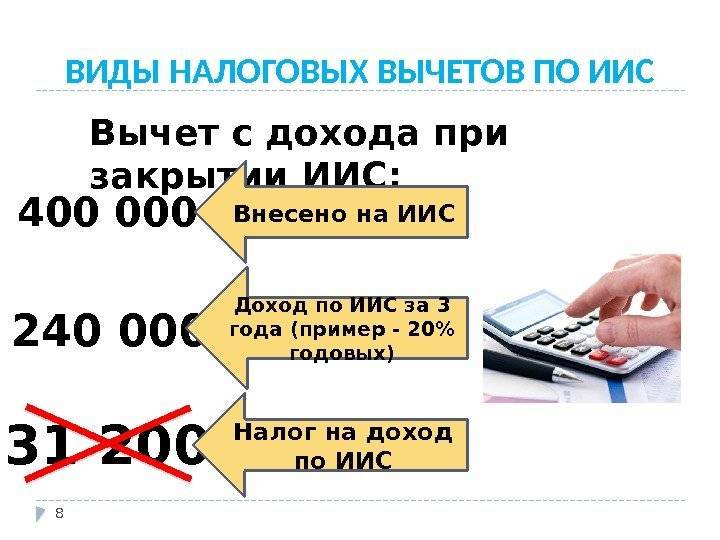

Пример: в 2017 году Дмитриева Р. Р. открыла ИИС и положила на счет 400 тыс. рублей. В 2018 положила еще 200 тысяч рублей, в 2019 году — еще столько же. Закрывая ИИС в 2020 году, она выберет, какой из двух типов счета будет наиболее выгодным для нее. Если размер полученного дохода превысит сумму взносов за 3 года (800 тыс. руб.), то удобнее для нее будет вычет по полученной прибыли. Если же прибыль не превысит этот показатель, лучшим решением станет вычет по внесенным финансовым средствам.

Выбирать оптимальный вид налогового вычета на ИИС вы можете неограниченное количество времени. Но если вы хотя бы раз получали вычет по взносам, то впоследствии можете пользоваться только им. Если же вы еще не получали никакой вычет, то можете решить, какой именно выбрать.

Но надо учитывать, что получить вычет по взносам вы можете лишь за 3 предшествующих года. К примеру, получить вычет в 2020 году можно за 2017, 2018, 2019 годы. В 2021 году заявить о вычете за 2017 год уже невозможно.

При закрытии ИИС ранее чем через 3 года с момента заключения договора и уже после получения налогового вычета вы должны будете вернуть полученный вычет (поскольку информация о закрытии счета передается в ФНС). Если вы не заявляли о налоговом вычете, то закрыть ИИС сможете без каких бы то ни было последствий.

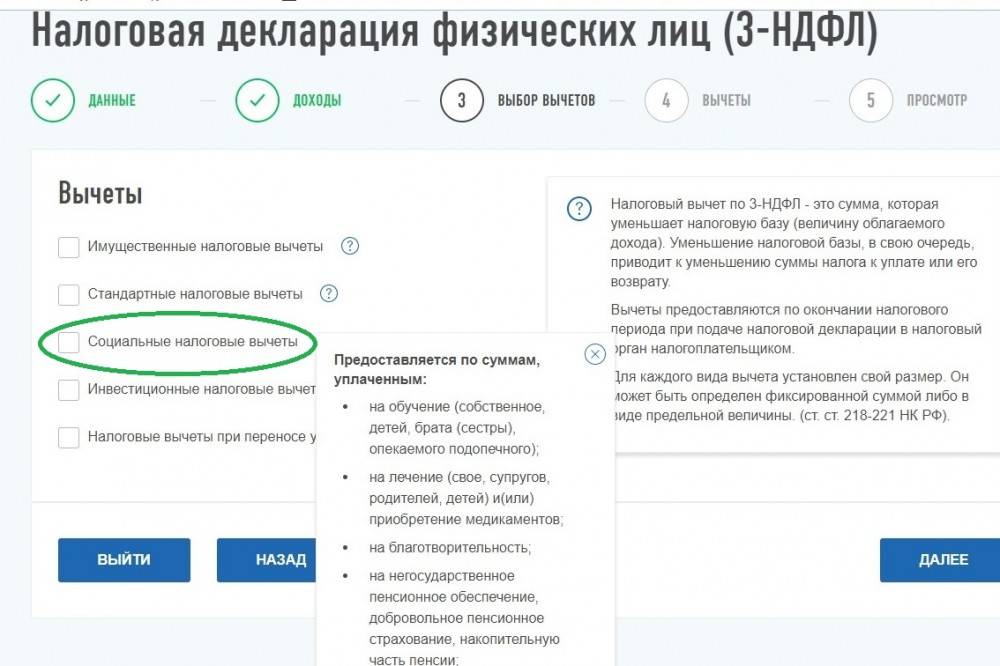

Типы вычетов и условия их получения

Подробную инструкцию оформления вычета по типам “А” и “Б” рассмотрим в последнем разделе статьи. Но считаю правильным сначала описать условия его получения.

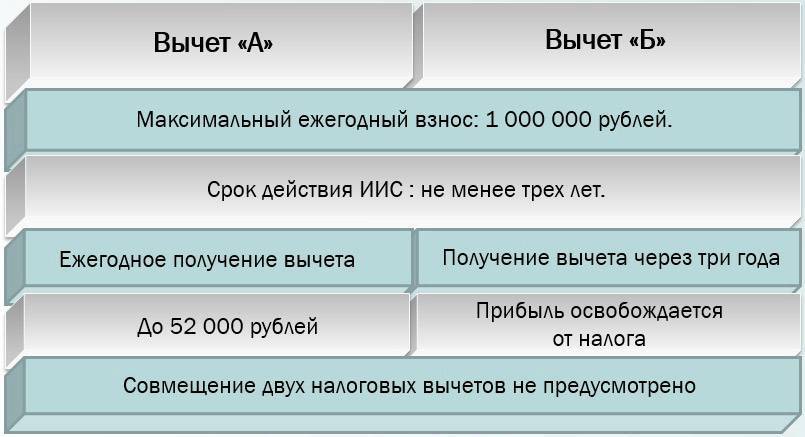

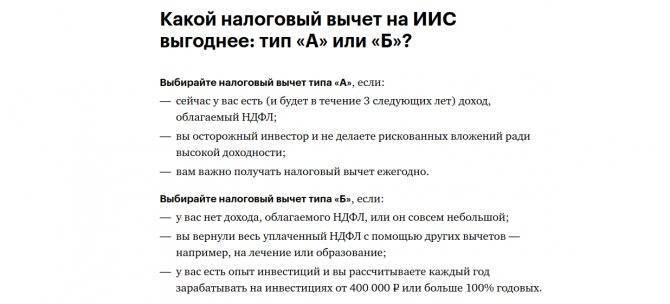

Тип “А”

Выбрав этот режим, инвестор подает документы на возврат уплаченного ранее подоходного налога. И может делать это ежегодно. Государство дает право уменьшить налогооблагаемую базу на сумму внесенных на ИИС денег, но не более, чем на 400 000 рублей. Есть и еще одно ограничение – это ваша зарплата. Если государству вы заплатили сумму меньше той, которую хотите вернуть за инвестиции, то придется уменьшить свои аппетиты.

Кому подойдет тип “А”? Работающим гражданам, которые получают белую зарплату и официально перечисляют в бюджет подоходный налог.

В конце года традиционно возникает много вопросов, когда открывать ИИС, чтобы воспользоваться льготой уже в следующем году. Месяц открытия не важен. Например, я открыла счет в декабре 2017 года, в январе 2018 подала документы на возврат и получила деньги в мае. За год вы можете только один раз получить вычет. Вносите хоть каждый день деньги на счет, хоть один раз в декабре и в следующем году оформляйте возврат налога.

Встречаются ситуации, когда инвестор не подавал документы на вычет несколько лет. В таком случае он может это сделать за 3 предыдущих года. Например, в 2020 году за 2017, 2018 и 2019-й.

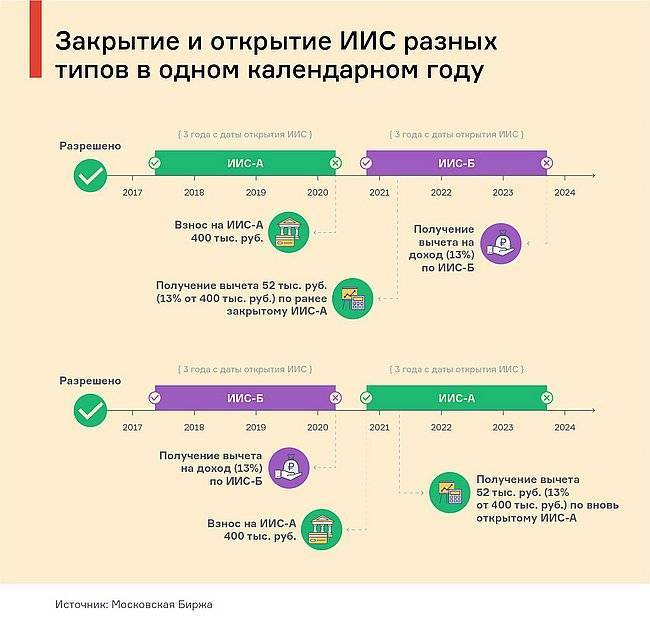

Как работает ИИС по типу “А”, хорошо представлено на схеме, подготовленной Московской биржей.

Тип “Б”

Его выбирают неработающие официально граждане, пенсионеры, студенты, ИП и самозанятые, прочие категории, не уплачивающие НДФЛ в бюджет. Кроме того, налоговые льготы по типу “Б” могут быть выгодны активным трейдерам, кто в основном зарабатывает на росте котировок и совершает частые сделки купли-продажи ценных бумаг.

Суть механизма в следующем: при закрытии счета от уплаты налога на доходы освобождается прибыль, полученная по операциям на ИИС. Для получения льготы необходимо соблюдать следующие правила:

- минимальный срок существования ИИС – 3 года;

- нельзя воспользоваться вычетом по типу “Б”, если хотя бы один раз получил возврат по типу “А”.

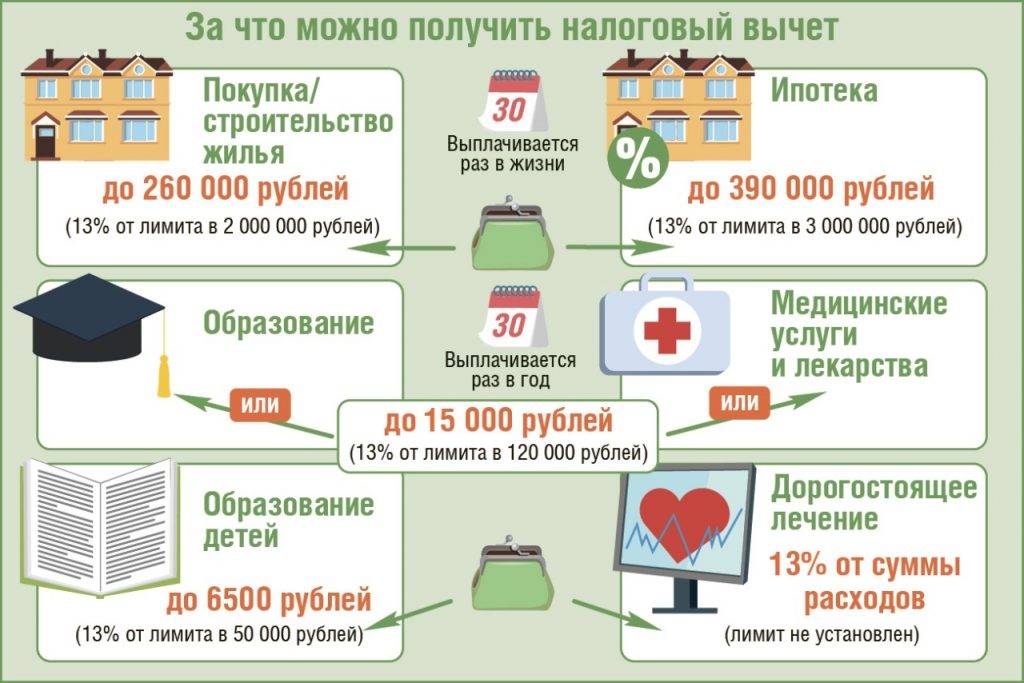

Имущественный

Имущественный НВ предполагает возврат части средств, потраченных на покупку жилья. Однако чтобы получить вычет, собственнику необходимо официально трудиться. Наибольшая сумма, которую можно вернуть, составляет 260 тысяч рублей, т. е. вернуть деньги можно максимум с 2 миллионов рублей.

При этом необходимо соблюдение следующих условий:

- недвижимость должна располагаться в России;

- собственность должна быть приобретена на деньги покупателя либо в ипотеку;

- жилой объект уже должен быть в собственности, либо на руках у покупателя должен быть акт приема-передачи (если жилье приобретается в новостройке);

- в роли продавца не должен выступать член семьи.

Если жилой объект был куплен до 2014 года, собственник может оформить возврат лишь с его стоимости (даже если цена его была меньше двух миллионов). Если же жилье было куплено не раньше января 2014 года и стоимость его не была выше двух миллионов рублей, остаток НВ можно получить с покупки другой недвижимой собственности.

Для получения такого НВ нужно обратиться в налоговую инспекцию с декларацией 3-НДФЛ, подкрепленной следующими бумагами:

- выпиской из ЕГРН о праве собственности либо актом приема-передачи;

- бумагами, подтверждающими факт оплаты;

- справкой о доходах собственника.

Также может понадобиться заявка о распределении НВ между супругами, свидетельство о бракосочетании либо о рождении ребенка.

Подать документы можно и на стол работодателю. Декларацию в этом случае составлять не нужно. Достаточно подать заявку в налоговую инспекцию на подтверждение права на НВ. Полученное уведомление нужно направить работодателю, который уменьшит налогооблагаемый доход сотрудника за год на сумму НВ, перестав удерживать с дохода 13%. Работник будет получать возврат частями вместе с зарплатой.

Если доля собственности записана на ребенка, 13% смогут вернуть его родители. Но они все равно смогут вернуть их с суммы не больше 2 миллионов рублей, а расходы ребенка будут учтены как расходы родителей. Став совершеннолетним и приобретя жилье, ребенок сохранит право на получение НВ с двух миллионов рублей.

Пенсионеры, с доходов которых не отчисляется 13% государству, могут получить вычет за три предыдущих года, если в то время они трудились официально. То есть, приобретая дом или квартиру, будучи на пенсионном содержании, они могут получить вычет с тех налогов, которые они уплачивали, работая до выхода на отдых от труда. Право это сохраняют и работающие пенсионеры.

Почему инвестировать с ИИС выгоднее

Индивидуальный инвестиционный счет (ИИС) — по сути обычный брокерский счет, только с налоговыми льготами для инвесторов. Это и делает инвестиции через ИИС более выгодными, чем покупка акций, облигаций и других инструментов на обычный брокерский счет.

Неудивительно, что сегодня такой способ инвестирования выбирают уже больше 2.9 млн частных инвесторов, как следует из данных Мосбиржи на 1 октября.

Вычет на взнос (или вычет типа А) дает возможность вернуть 13% от суммы, которую вы внесли на ИИС за год, но не больше 52 тыс. руб., так как максимальная база для расчета налогового вычета составляет 400 000 руб.

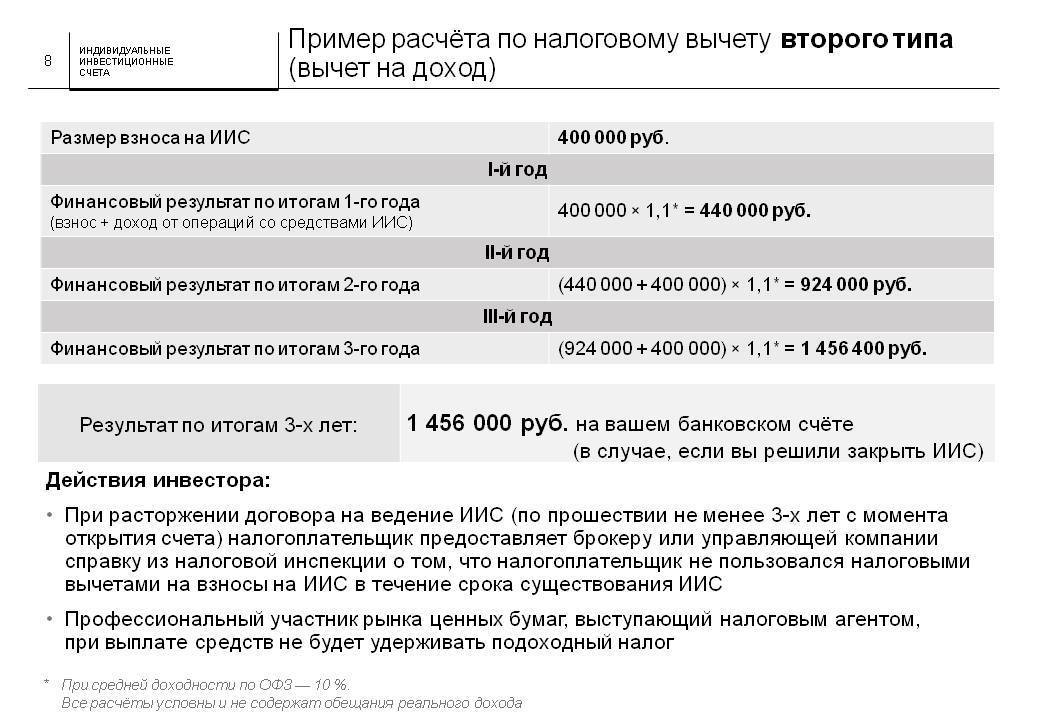

Вычет типа Б, или вычет из дохода, который подлежит налогообложению, позволяет через три года после открытия счета не платить НДФЛ на доходы от операций со средствами ИИС сверх взносов.

Какой тип вычета для себя выбрать, решает сам инвестор. К примеру, если вы — консервативный инвестор, привыкли вкладываться преимущественно в облигации и используете ИИС как инструмент сбережения средств, а не занимаетесь активной торговлей на фондовом рынке, то скорее всего вам выгоднее воспользоваться ИИС типа А.

А если вы все же по натуре более активный инвестор и стараетесь регулярно совершаете сделки с ценными бумагами, покупая и продавая акции и облигации в портфеле, то, вероятно, предпочтете ИИС типа Б.

Однако важно то, что какой бы из двух типов вычета — А или Б — вы в итоге ни использовали, претендовать на любой из них можно лишь при условии, что вы не закрываете свой ИИС в течение трех лет.

Платой за «заморозку денег» на счете является солидная прибавка к доходности инвестиций благодаря налоговой льготе, например по ИИС типа А это +4.33% годовых.

А с 2021 года владельцы ИИС типа Б смогут существенно сэкономить еще и на налогах на купон по облигациям.

Напомним, в марте Госдума и Совет Федерации одобрили пакет поправок в Налоговый кодекс, которые вводят НДФЛ для всех видов дохода с облигаций. Изменения вступят в силу с 1 января 2021 года. Раньше держатель ОФЗ, а также региональных и муниципальных облигаций мог не платить 13% НДФЛ с купонов. Такая же льгота пока распространяется и на корпоративные облигации, если они были выпущены после 1 января 2017 года и при этом ставка купона по ним не превышает ключевую ставку ЦБ + 5 п.п. Сейчас это 9.25%.

С 2021 года купонный доход по облигациям в портфеле инвестора будет облагаться налогом на доходы физлиц. Но налоговые льготы по ИИС для частных инвесторов продолжат действовать.

Новый тип ИИС: двойные льготы

Сейчас Национальная ассоциация участников фондового рынка (НАУФОР) обсуждает с ЦБ идею создания индивидуального инвестиционного счета третьего типа (ИИС-3). Если новый тип ИИС заработает, то ограничение на снятие средств с такого счета может составить до 10 лет. Зато в обмен инвестор получит двойные налоговые льготы: право на ежегодный налоговый вычет с внесенных сумм (как в ИИС типа А) и освобождение от подоходного налога при снятии средств со счета по прошествии установленного срока (как по ИИС типа Б).

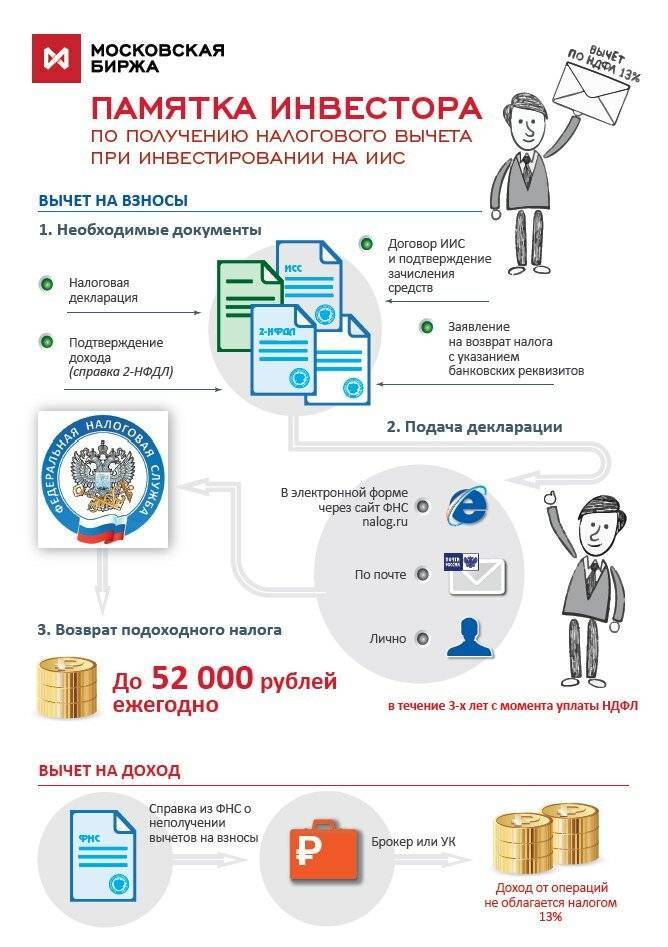

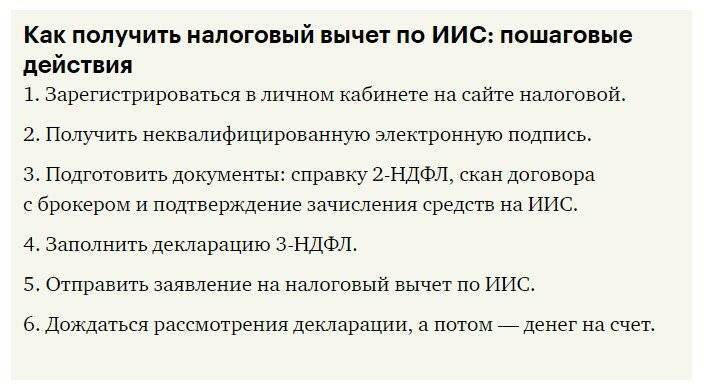

Этап 1: Регистрация в личном кабинете ФНС

Если вы уже зарегистрированы в ЛК можете переходить к следующему этапу.

Первым шагом для начала взаимодействия с налоговой службой является регистрация в личном кабинете налогоплательщика. Это простая операция, она не требует особых формальностей. Зарегистрироваться можно тремя способами:

- Получить регистрационную карту лично в отделении ФНС России. Обратиться можно в любой налоговой орган, независимо от прописки или постановки на учет. С собой нужно взять только документ, удостоверяющий личность.

- Через сайт Госуслуг. Но только если ранее вы подтверждали регистрацию лично в одном из мест присутствия операторов Единой системы идентификации и аутентификации (ЕСИА). То есть отделениях Почты России, МФЦ, ПФР, банках.

- С помощью квалифицированной электронной подписи, выданной аккредитованным государством Удостоверяющим центром. При обращении в такой центр вам понадобятся паспорт и СНИЛС.

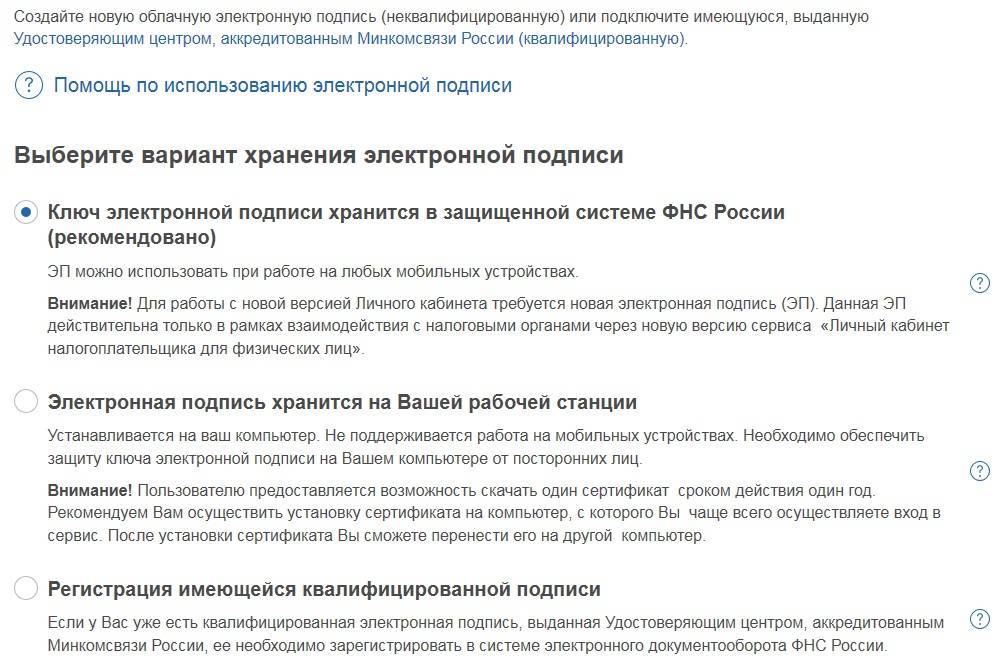

После регистрации необходимо получить сертификат неквалифицированной или простой электронной подписи (ЭП), для официального обмена документами с налоговиками. Сделать это можно в два клика — в профиле ЛК на вкладке «Получить ЭП».

Формирование ключа может занять до суток, но обычно происходит не дольше 10 минут.

Пошаговое руководство составления 3-НДФЛ декларации для вычета на взнос по ИИС (52 тыс.руб)

Шаг 1. Регистрация личного кабинета в nalog.ru

Первым делом создайте себе личный кабинет в налоговой. Для этого обратитесь с паспортом и ИНН в любое ближайшее отделение НФС. Это отнимет всего пару минут. Делается он один раз. Вам дадут логин и пароль.

Вы получаете множество удобств. Личный кабинет заметно упрощает работу с оформлением деклараций и слежением за ходом её проверки.

Шаг 2. Сбор документов

При подаче декларации потребуется приложить сканы в формате pdf или jpg следующих документов:

- Справка 2-НДФЛ от работодателя или другого налогового агента, который подтверждает уплату налогов за предыдущий год;

- Справка об открытии счета (взять у брокера);

- Договор на брокерское обслуживание или доверительного управления ценными бумагами (взять у брокера);

- Платёжный документ о зачислении суммы на ИИС (взять у той организации, через которую был осуществлен перевод);

- Налоговая декларация 3-НДФЛ (заполним в шаге 3);

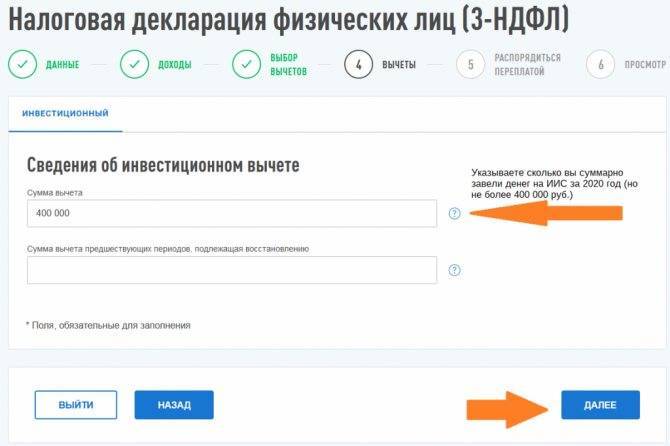

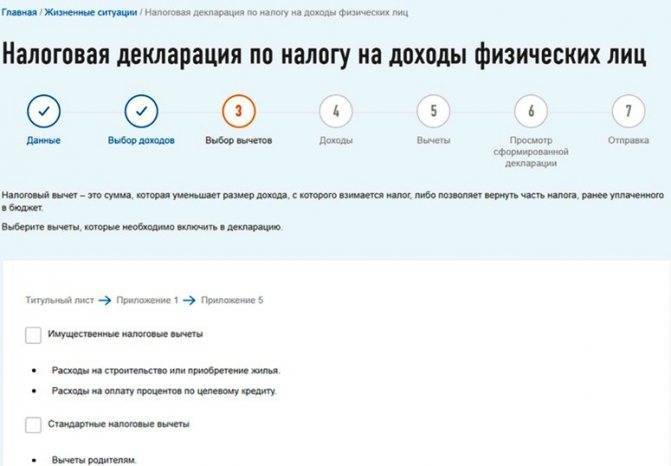

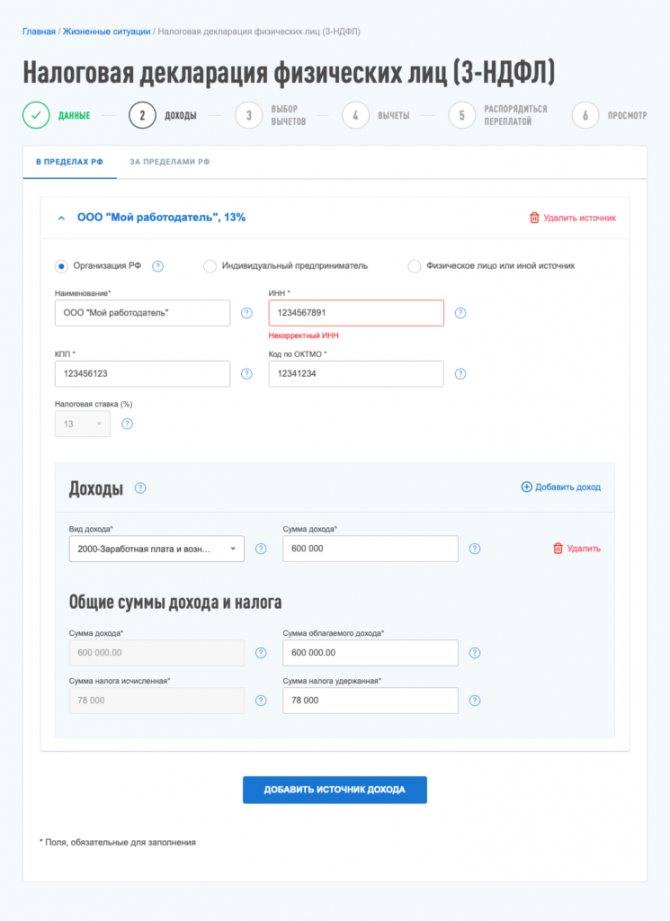

Шаг 3. Формирование декларации 3-НДФЛ

Я рекомендую скачать для этого официальную программу с сайта налоговой: https://www.nalog.ru/rn77/program/5961249/. Через неё мы будем заполнять декларацию 3-НДФЛ на своем компьютере.

Программа называется “Декларация”. Скачиваете программу, устанавливаете её. Открываете программу:

Заполняете первую страницу. Выбираете номер налоговой инспекции

Заполняете данные о себе:

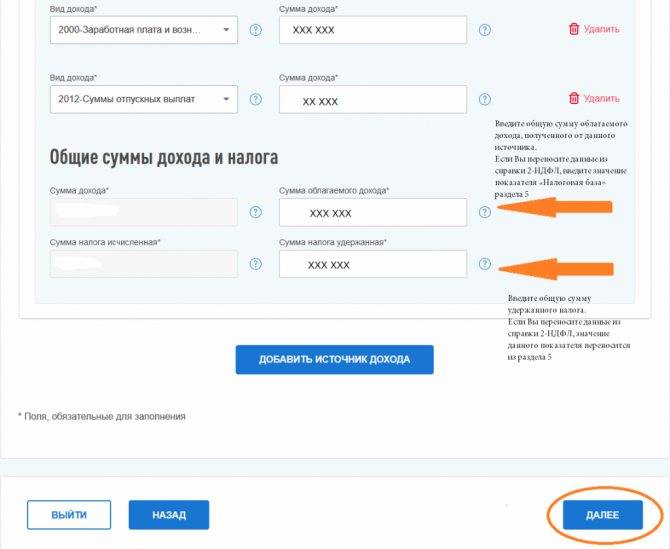

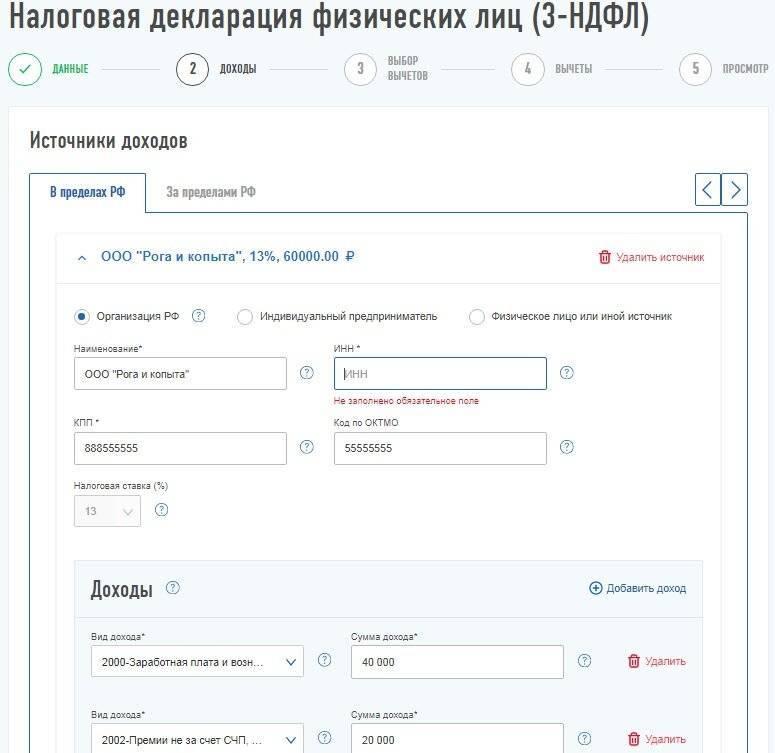

Заполняете данные о доходах полученных в РФ. Для этого нужно добавить организацию откуда получали прибыль и помесячно переписать свою декларацию 2-НДФЛ:

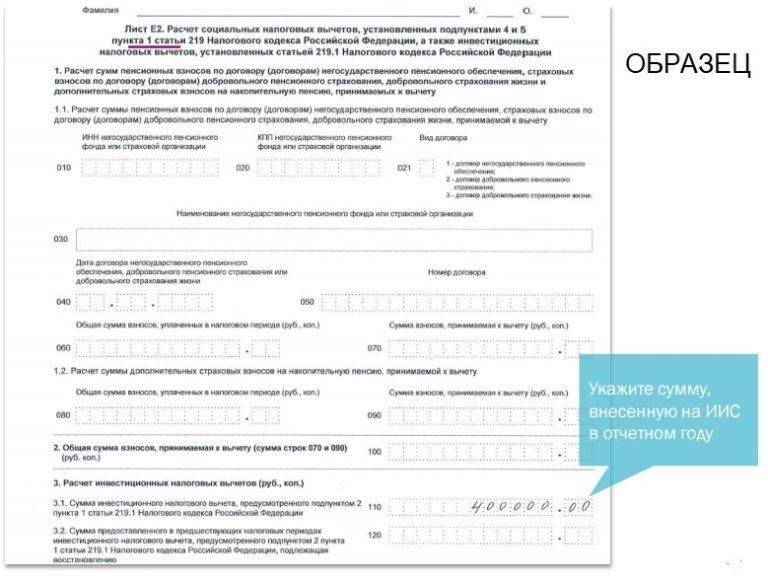

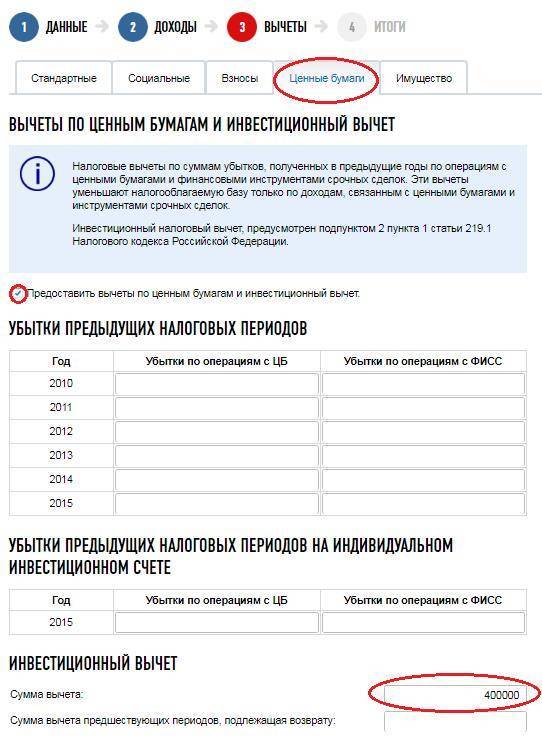

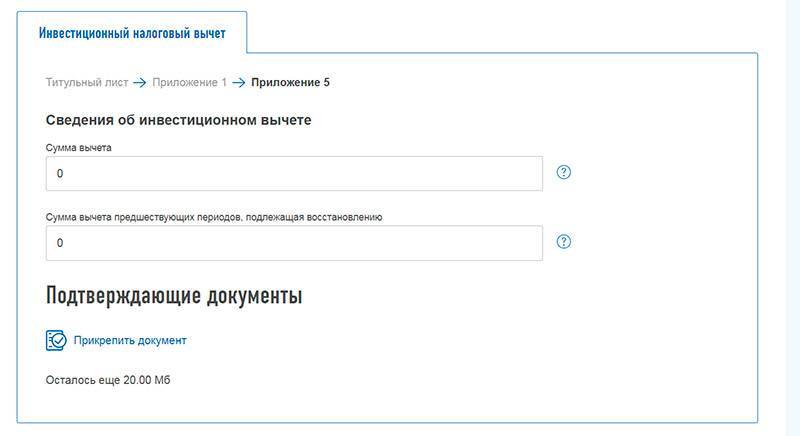

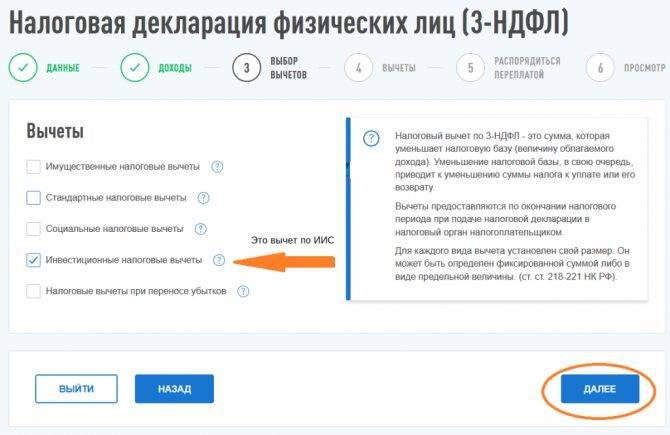

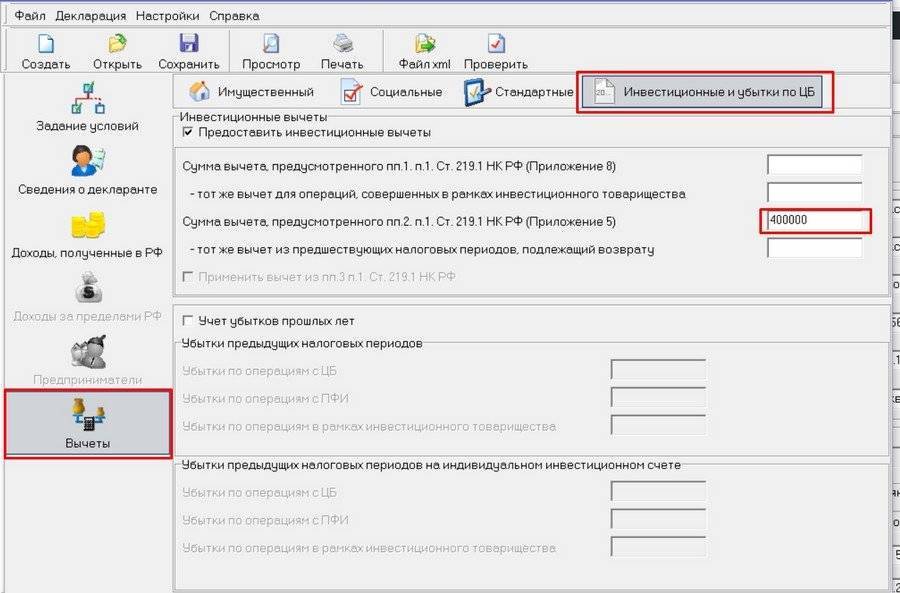

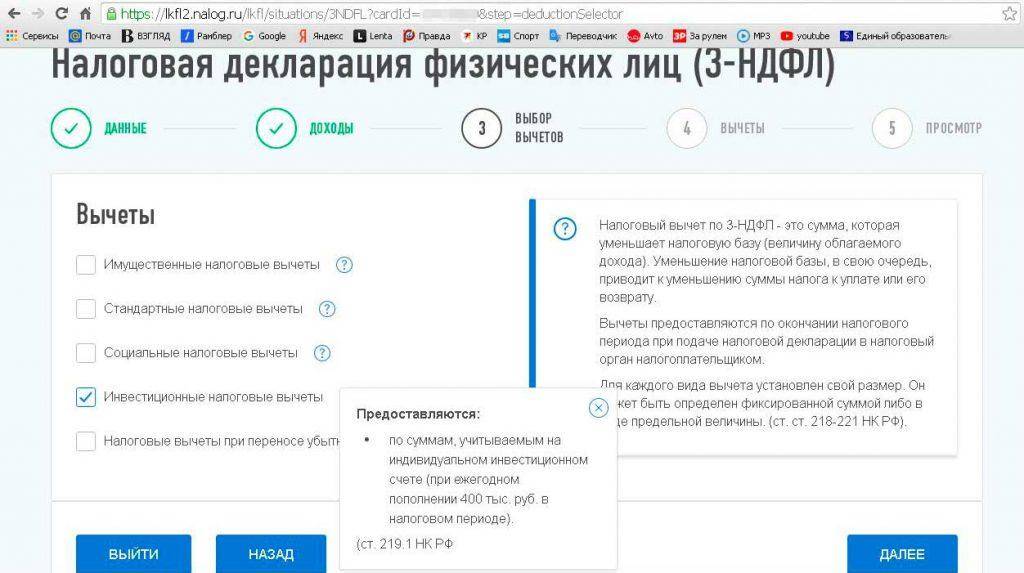

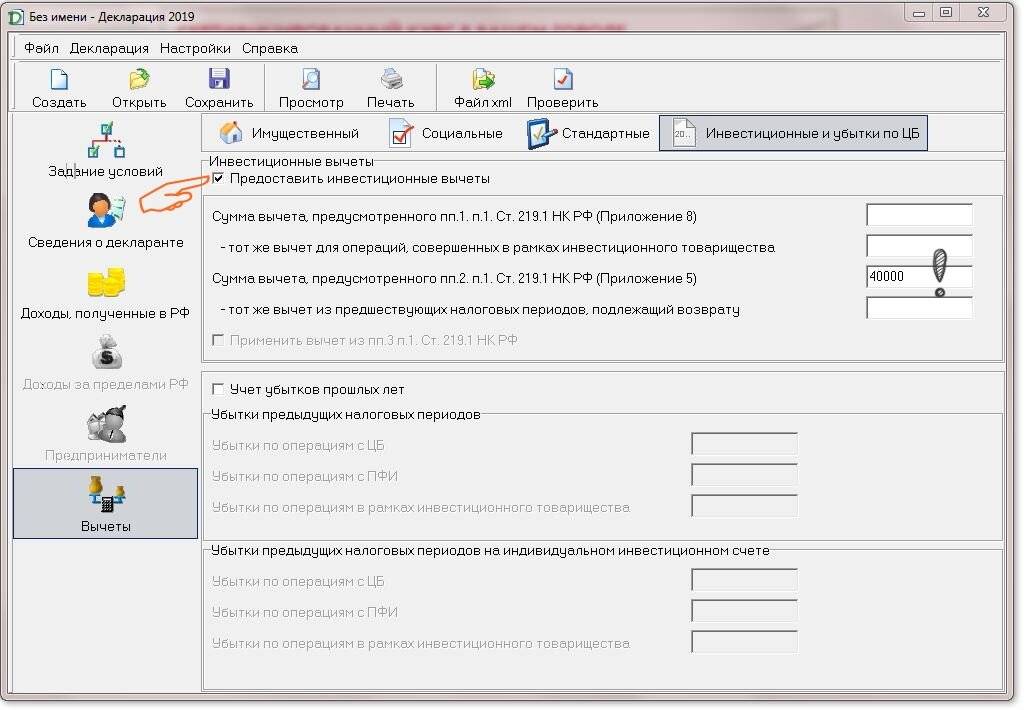

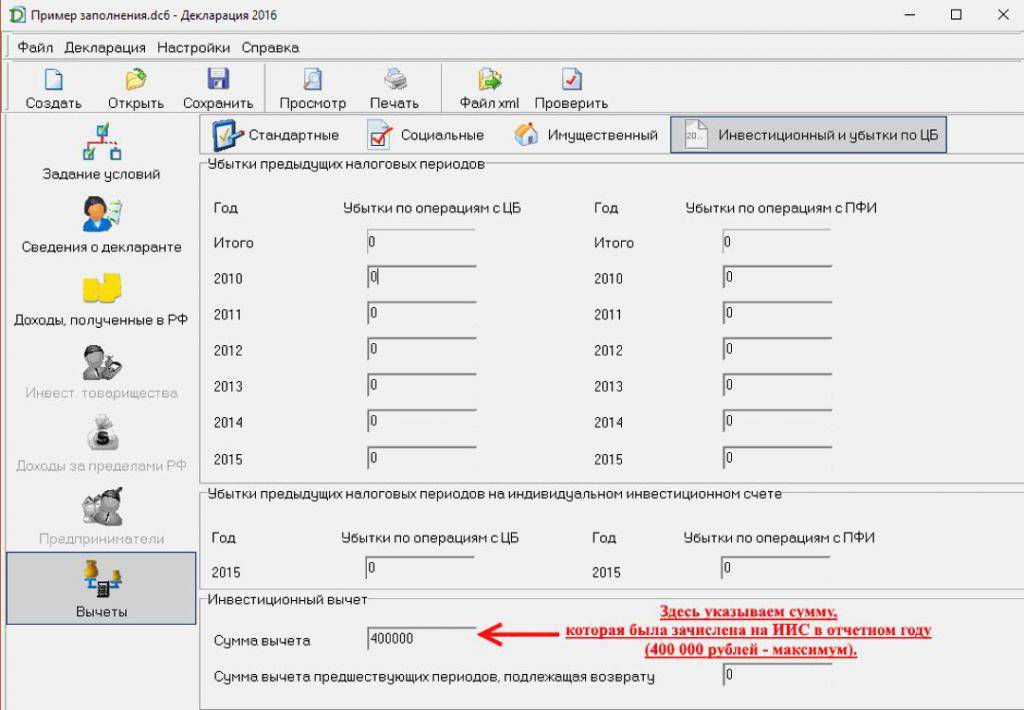

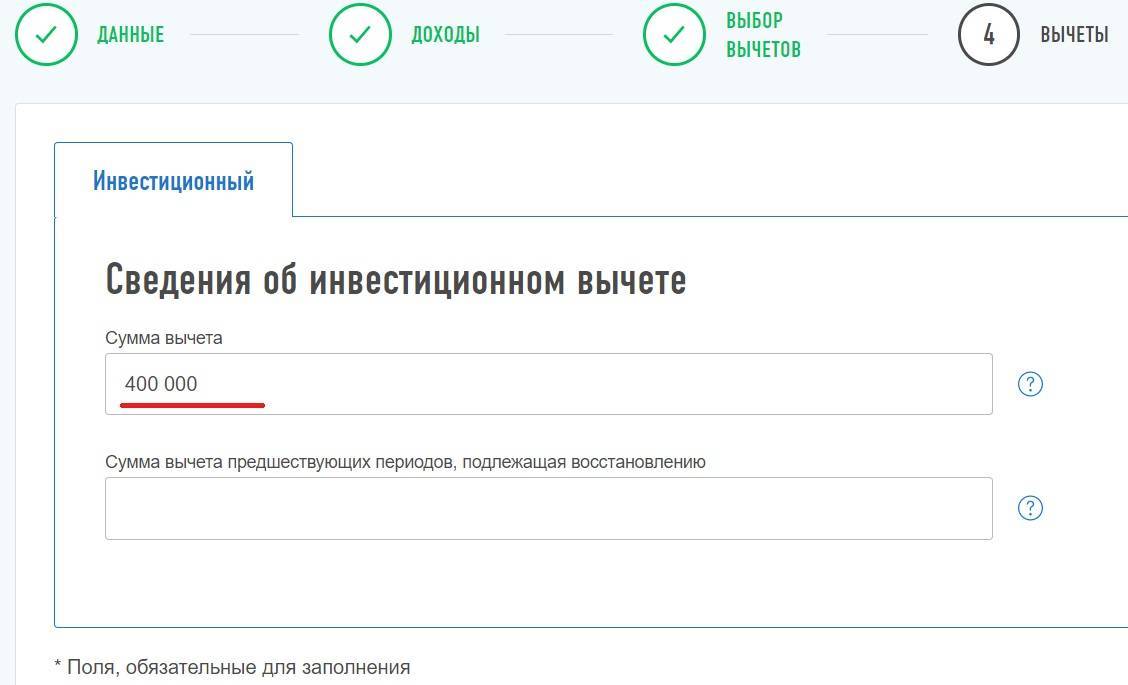

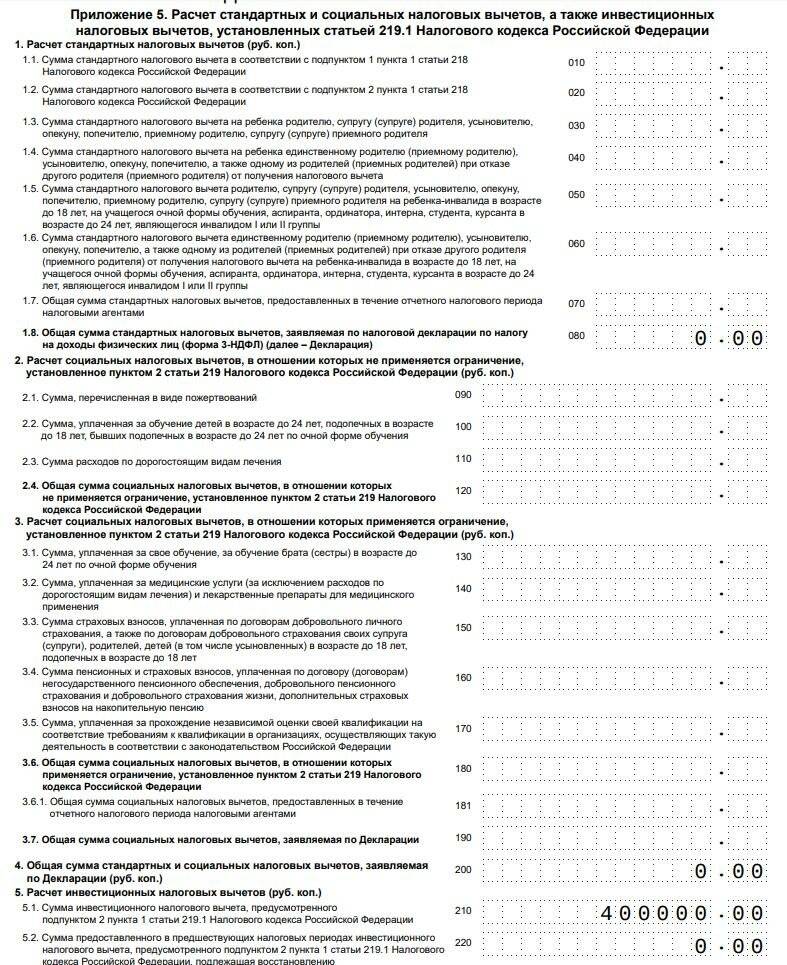

Далее переходите на вкладу “Вычеты”. Здесь в горизонтальном меню выбираете “Инвестиционные и убытки по ЦБ”. Заполняете графу “Сумма вычета, предусмотренного пп2. п.1. Ст.219.1 НК РФ”:

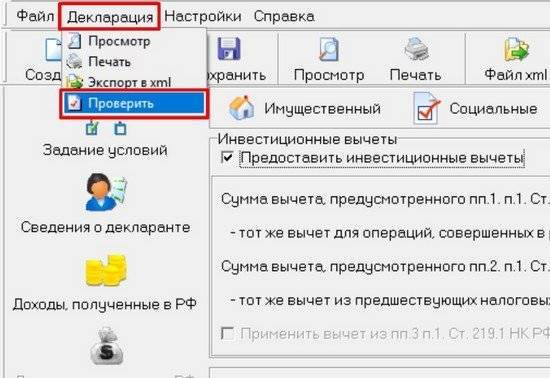

Проверить правильность декларации можно нажав в горизонтальном верхнем меню “Декларация” – “Проверить”:

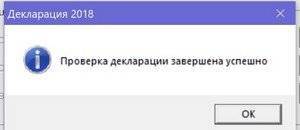

Должно появится окошко “Проверка декларации завершена успешно”:

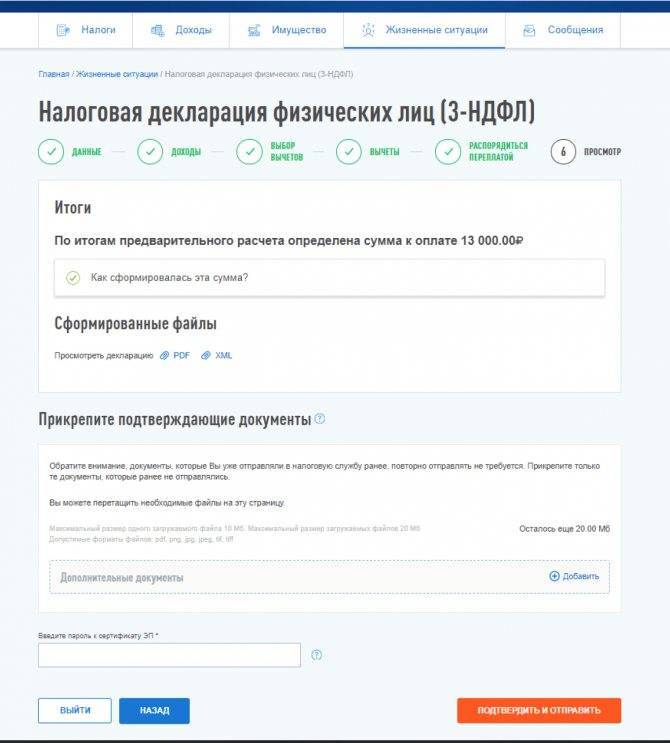

Далее нажмите “Декларация” – “Экспорт в XML”. Сохраните этот файл. Это и будет Ваша готовая для отправки декларация 3-НДФЛ.

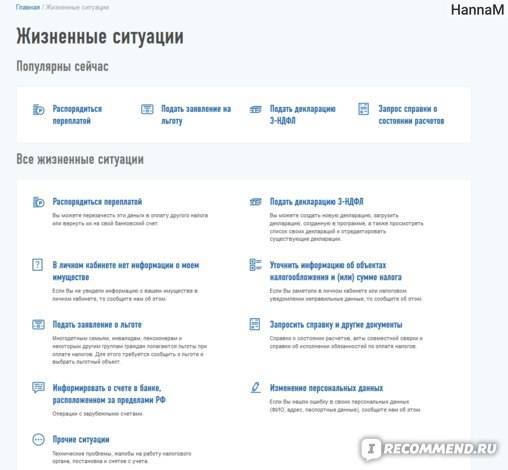

Шаг 4. Загружаем документы на сайте налоговой

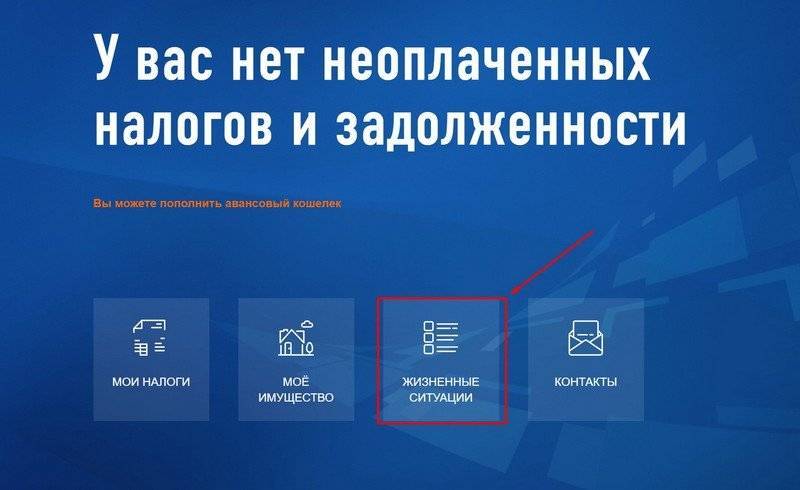

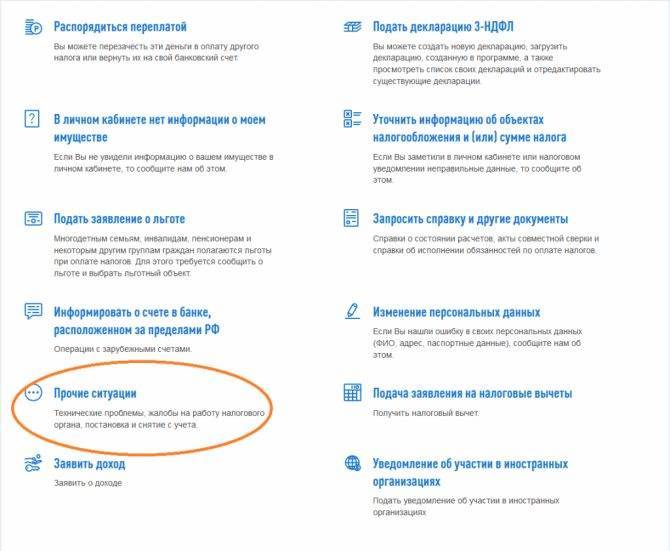

Открываете вкладку “жизненные ситуации”:

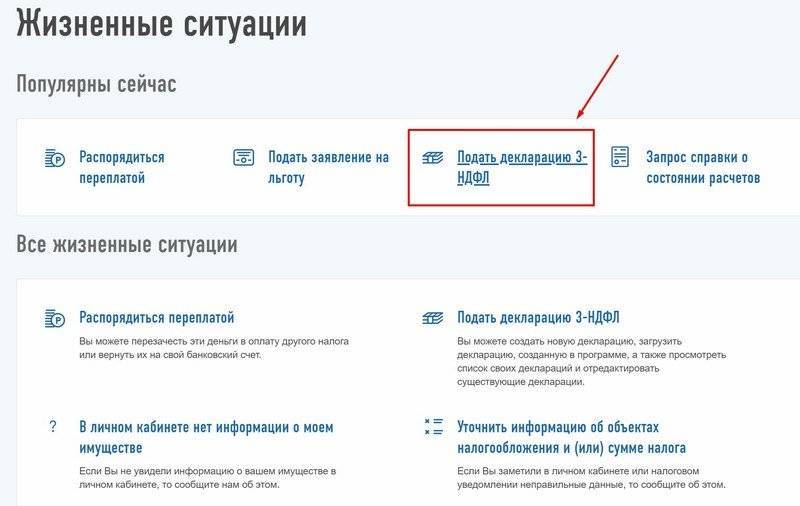

Выбираете “подать декларацию 3-НДФЛ”:

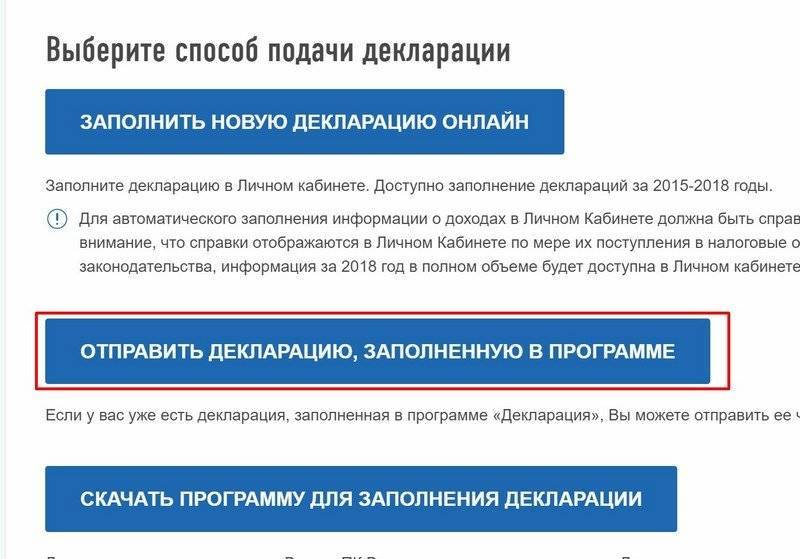

Указываете, что декларацию заполнили в программе:

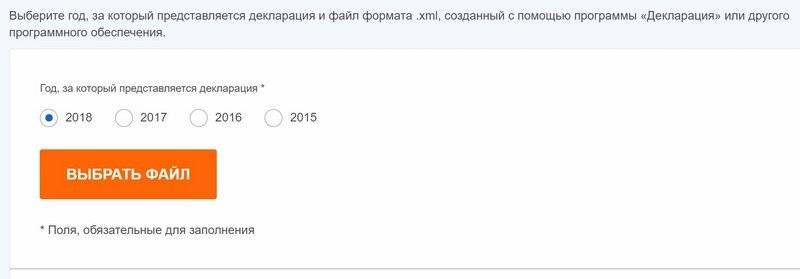

Выбираете год и подгружаете свой xml файл:

Далее в новом окне нужно приложить все собранные ранее документы: 2-НДФЛ, справка об открытии ИИС, справка от брокера, документ о пополнении. Отправляете.

Если декларацию подаёте первый раз, то потребуется создать ЭЦП (электронно цифровую подпись). На неё устанавливается отдельный пароль.

Шаг 5. Проверяете приняли ли документы

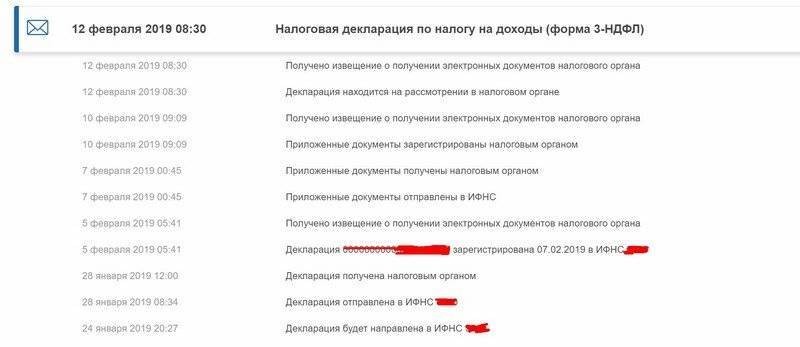

Через дня три зайдите в личный кабинет налоговой и убедитесь, что все документы приняли. Это можно будет посмотреть в списке сообщений.

Шаг 6. Ждёте результаты камеральной проверки

После подачи декларации пройдет порядка 3 месяцев на камеральную проверку. После проверки придёт соответствующее уведомление.

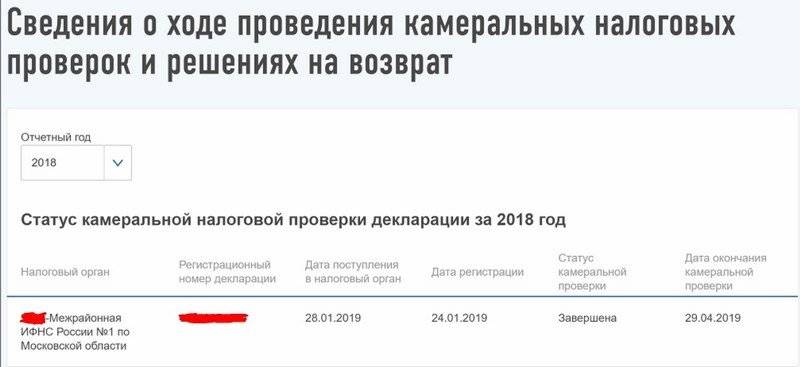

В списке сообщений появится ссылка на “Сведения о ходе проведения камеральных налоговых проверок и решениях на возврат”:

Шаг 7. Заполняете заявление на возврат

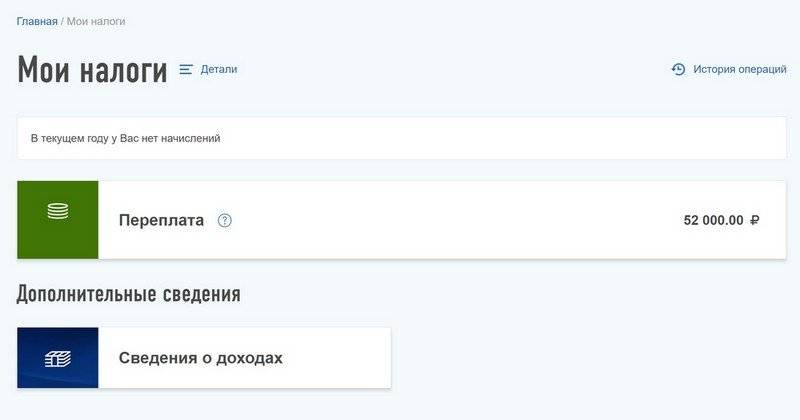

Это последний шаг. В личном кабинете выбираете вкладку “Мои налоги”. Здесь будет написано о том, что есть переплата в размере 52 тыс. рублей.

Далее, будет предложено заполнить реквизиты для возврата денежных средств. В течении 30 дней они должны поступить на банковский счёт.

Условия возврата налогового вычета

Получение 13% от суммы, внесенной на депозит ИИС, сопряжено с рядом требований и ограничений. Право на данную льготу имеют только лица, которые являются плательщиками НДФЛ.

В противном случае никакие вычеты инвестору не полагаются, и остается только один вариант: открыть счет на другого человека, которые платит подоходный налог.

Государством введены ограничения по суммам и срокам:

- Максимальная сумма депозита ИИС, которая является базой для начисления возврата, составляет 400 000р. В итоге налоговая возвращает не более 52 000р. за календарный год.

- Сумма к выплате не может превышать размер фактически удержанного подоходного налога по месту трудоустройства.

- В текущем году можно получить 13% только за прошлый год или за прошедшие три года. Если деньги внесены на ИИС в 2019 году, подавать документы на возврат 13% можно в 2021 – 2023 годах.

- ИИС должен быть закрыт не ранее, чем спустя три года с даты открытия.

- Выплата вычета не требует дожидаться истечения трехлетнего периода. Но если ИИС был закрыт раньше установленного срока, полученные 13% придется вернуть в госбюджет. А также оплатить пени – 1/300 ставки ЦБ РФ, за каждый день неправомерного владения возвращенными налоговыми средствами.

Пополнять депозит ИИС можно в любой момент: в начале, середине или в конце календарного года. Момент внесения денег не играет роли, вычет полагается со всей суммы, в пределах 400 000р.

Это значит, что деньги можно положить и за две недели до закрытия счета и получить льготу. Подобная схема не является нарушением условий, причем участвовать в торгах на фондовой бирже не обязательно.

При этом пополнение подразумевает именно зачисление денег в рублях. Валюта или другие ценные бумаги не принимаются.

Особенности ИИС

Несколько слов о том, что такое ИИС и какие возможности он дает инвестору.

ИИС – брокерский счет со специальным налоговым режимом. Механизм действия следующий:

- Совершеннолетний гражданин РФ открывает счет для инвестирования на фондовом рынке. Это можно сделать через специальные организации (банки, брокерские и управляющие компании), имеющие лицензию.

- Периодически пополняет счет рублями и покупает ценные бумаги. Ежегодное пополнение ограничено 1 млн рублей.

- Выбирает, какой льготой по налогообложению воспользоваться: типом “А” или типом “Б”. В зависимости от выбранного либо получает до 52 000 рублей возврата каждый год, либо освобождается от уплаты НДФЛ с прибыли, полученной от операций с ценными бумагами при закрытии счета.

Аналитики отмечают резкое увеличение количества ИИС, открытых в 2019 году. Это говорит о том, что люди начали осознавать, что банковский вклад и валюта под матрасом не слишком эффективно защищают от обесценивания их сбережений. Но многие до сих пор теряются, когда заходит речь о получении законной льготы. Поэтому сегодня рассмотрим два типа налогового режима для ИИС и подробно остановимся на получении вычета по ним.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Некоторые особенности ИИС:

- открывается минимум на 3 года, в противном случае никакие льготы не положены;

- может быть только один (допускается менять брокера за время открытия счета и переводить активы от одного к другому, не теряя трехлетнего срока владения);

- если закрыли счет раньше минимального срока (3 года), вернете государству все, что удалось получить по льготе;

- можно оформить вычет за 3 предыдущих года, если не сделали этого ранее;

- максимальная сумма взносов – 1 млн рублей ежегодно, максимальная сумма возврата НДФЛ – 52 тыс. рублей (по типу “А”), по типу “Б” – без ограничений;

- льготами могут воспользоваться как работающие, так и неработающие граждане;

- вычет по типу “А” можно получать столько лет, сколько будете держать ИИС и с его помощью инвестировать, либо до момента отмены государством льготного механизма налогообложения;

- вычет по типу “Б” получают в момент закрытия ИИС.

Разновидности вычетов и необходимый перечень документов

Начну с того, что такие вычеты могут быть 2-х типов.

Первый вариант предполагает возврат налога государством от суммы внесенных инвестиций, но не более чем с 400 000 рублей.

Учитывая, что ставка НДФЛ составляет 13%, получается, что мы можем рассчитывать на возврат не более 52 000 рублей.

Согласитесь, что сумма очень даже приятная.

Второй вариант — получение льгот с финансового результата (прибыли), который появился в результате торговли ценными бумагами и другими инструментами на ИИС.

При выборе второго типа ИИС – Вы освобождаетесь от уплаты НДФЛ.

Ниже будет представлена подробная инструкция для получения вычета, который можно получить при посещении налоговой службы или подаче документов в электронном виде.

Второй вариант гораздо удобнее.

Купить акции онлайн

Итак, посмотрим, какие документы придется приготовить:

- декларация по форме 3-НДФЛ — главный документ, в котором отражаются все инвестиционные операции. Подробнее о заполнении декларации онлайн – ниже;

- справка 2-НДФЛ (о доходах). Берется за тот год, в котором были сделаны инвестиции, за которые планируется получить возмещение. Справку можно брать в бухгалтерии своего предприятия, у брокера или у другого налогового агента, перечисляющего за нас подоходный налог;

- платежные документы, подтверждающие зачисление денег на ИИС, открытый в брокерской организации. Это приходный ордер, платежное поручение или другая квитанция. Если платежка не сохранилась, можно обратиться в свой банк для получения дубликата с печатью;

- договор на открытие брокерского счета. В разных конторах предусмотрены различные его формы: генеральное соглашение, извещение о присоединении к регламенту, договор на открытие или ведение инвестиционного счета;

- специальная форма заявления на возврат денег (можно найти в приложении № 8 к приказу Российской ФНС, датированному 14.02.2017 г.).

Теперь немного о сроках подачи.

Для обычных деклараций о доходах, расходах и имуществе срок ограничен — сдавать нужно не позднее 30 апреля того года, который следует за отчетным.

Для получения вычета по ИИС (вариант с возвратом от годовой суммы сделанных инвестиций, а не от полученного финансового результата) жестких сроков нет. Главное, предоставить ее в течение 3-х лет после отчетного года.

Подавать документ следует в налоговую службу по месту своей регистрации. Это можно сделать в бумажном, либо электронном виде.

Поскольку последний не предполагает посещения органа ФНС, его можно считать более прогрессивным, и мы остановимся на нем подробнее.

Как получить вычет на взносы

Такой вычет предоставляется за налоговый период в сумме не более 52 000 рублей. Для его получения необходимо наличие дохода, облагаемого по ставке 13 процентов, в том году, за который планируется получение вычета.

Получать вычет можно ежегодно в сумме денежных средств, внесенных в налоговом периоде на ИИС, но при этом не более суммы налога, уплаченной с дохода за указанный налоговый период (, ).

ПРИМЕР

Иванов открыл ИИС в ноябре 2016 г. В декабре 2016 г. он положил на счет 400 000 руб., в 2017 г. – 200 000 руб., в 2018 г. – 300 000 руб., в октябре 2019 г. – 20 000 руб.

Согласно 2-НДФЛ он получил облагаемый НДФЛ доход: в 2016 г. – 300 000 руб., в 2017 г. – 300 000 руб., в 2018 г. – 400 000 руб., в 2019 г. – 400 000 руб.

Сумма вычета предоставляется в размере 13% от суммы взноса на ИИС, но за налоговый период (год) не может превышать 52 000 руб. (400 000 руб. х 13%). В связи с этим Иванов может получить вычет:

- за 2016 г. – 39 000 руб. (300 000 руб. х 13%);

- за 2017 г. – 26 000 руб. (200 000 руб. х 13%);

- за 2018 г. – 39 000 руб. (300 000 руб. х 13%);

- за 2019 г. – 2600 руб. (20 000 х 13%).

Всего за три года действия договора ИИС (исходя из данных нашего примера) Иванов может получить вычет в размере 106 600 руб. (39 000 + 26 000 + 39 000 + 2600).

При расторжении договора на ведение ИИС ранее чем через три года с даты его заключения все ранее полученные суммы вычетов подлежат возврату в бюджет с уплатой пеней.

Каких-либо ограничений, связанных с видом доходов, за счет которых получены денежные средства, зачисляемые на индивидуальный инвестиционный счет, а также с видом счетов, с которых указанные денежные средства перечисляются на ИИС, Налоговый кодекс не содержит. Также в законодательстве не содержится обязательных для целей получения инвестиционного налогового вычета условий в виде минимальных сроков нахождения денежных средств на ИИС без прекращения договора на его ведение (письмо Минфина России от 22.06.2015 № 03-04-06/35990).

Для получения вычета на взносы необходимо подать декларацию по форме 3-НДФЛ в налоговую инспекцию по месту регистрации. Напомним, что за 2016 год декларацию следует представлять по обновленной форме (приказ ФНС России от 10.10.2016 № ММВ-7-11/552@).

Декларацию можно подать:

- в электронной форме с сайта ФНС России через Личный кабинет налогоплательщика;

- лично в налоговую инспекцию в бумажном виде или через уполномоченного представителя по доверенности;

- письмом по почте.

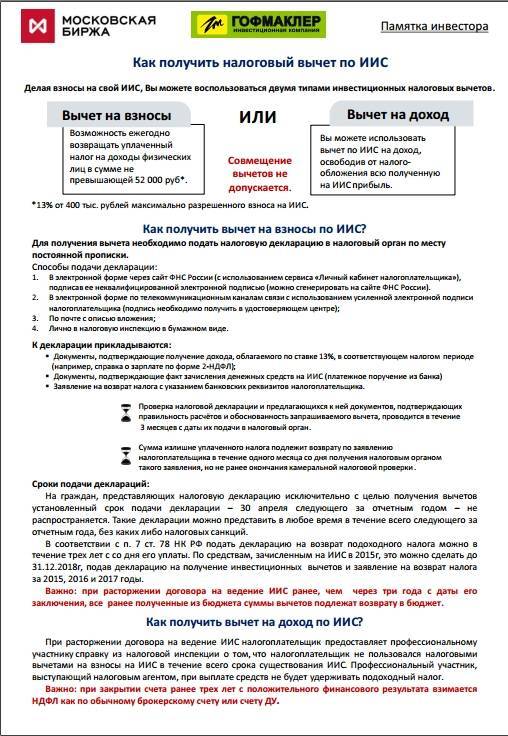

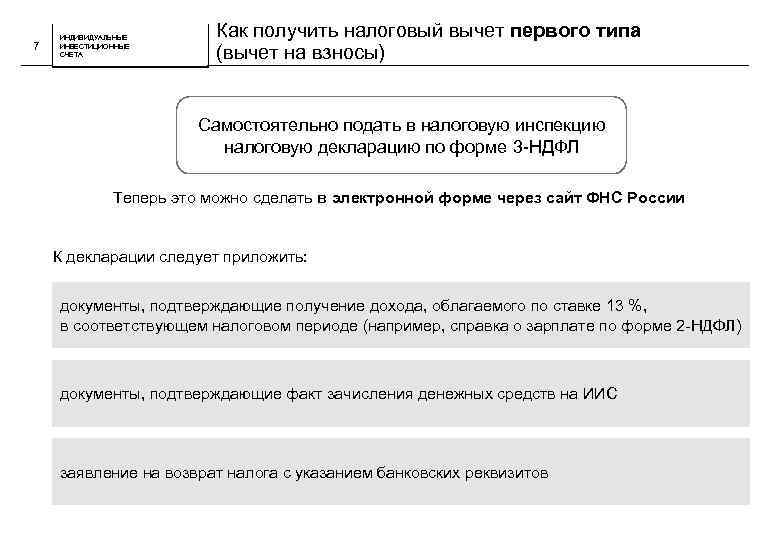

К декларации обязательно следует приложить:

- документы, подтверждающие получение дохода, облагаемого по ставке 13 процентов за налоговый период (справка 2-НДФЛ);

- документы, подтверждающие факт зачисления денежных средств на ИИС (платежное поручение из банка, договор с профессиональным участником об открытии ИИС, отчет профессионального участника о зачислении денежных средств);

- заявление на возврат налога с указанием банковских реквизитов налогоплательщика.

Проверка налоговой декларации и прилагаемых к ней документов, подтверждающих правильность расчетов и обоснованность запрашиваемого вычета, проводится в течение трех месяцев с даты их подачи в инспекцию. Сумма излишне уплаченного налога подлежит возврату по заявлению в течение одного месяца со дня его получения, но не ранее окончания камеральной налоговой проверки.

На граждан, представляющих налоговую декларацию исключительно с целью получения вычетов, установленный срок подачи декларации – не позднее 30 апреля следующего за отчетным годом – не распространяется. Такие декларации можно направить в любое время в течение всего следующего за отчетным года, без каких-либо налоговых санкций.

Подать декларацию на возврат НДФЛ можно в течение трех лет со дня его уплаты ().