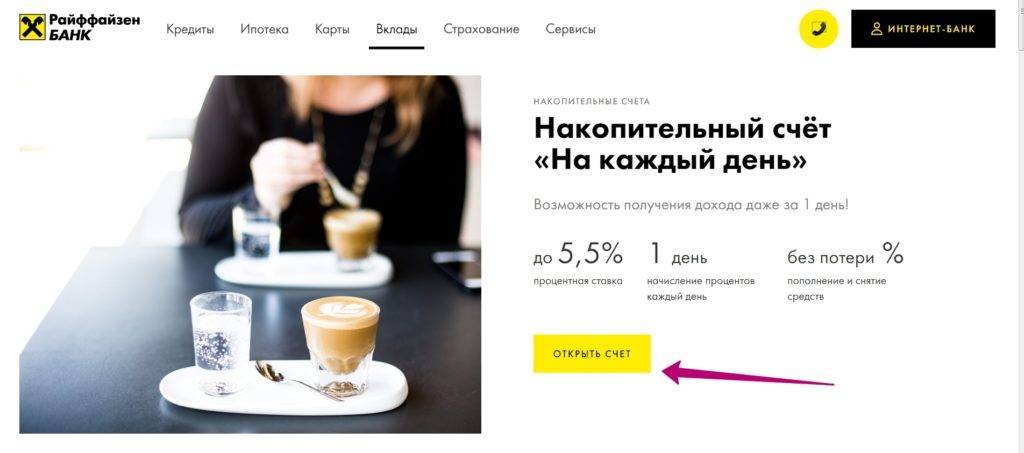

Открытие вклада

Кликните раздел “Накопительные счета”.

Среди открывшегося списка выберите понравившееся предложение и нажмите “Открыть счёт”.

Заполните анкету и нажмите “Отправить”.

Если вклад открывается в отделении Райффайзенбанка, важно взять с собой паспорт и нужную сумму денег. Если гражданин имеет уже открытый депозит в банке, он вправе перевести его в накопительный счёт

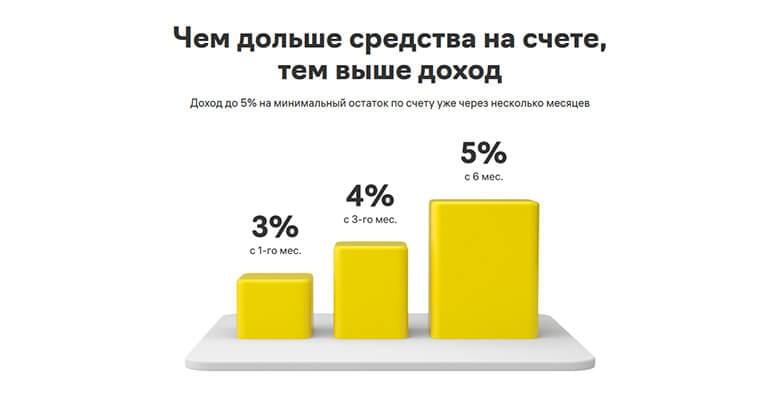

Накопительные счета Райффайзенбанка — простой и удобный способ приумножить личные сбережения. Постоянный доход обеспечивается ежедневным начислением процентов, а также невозможностью потери дополнительных начислений при снятии средств.

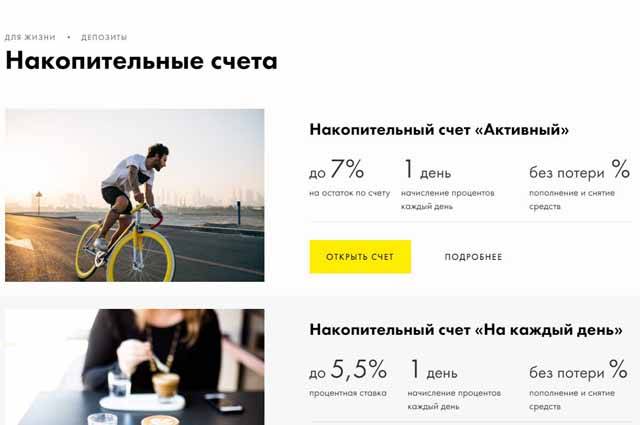

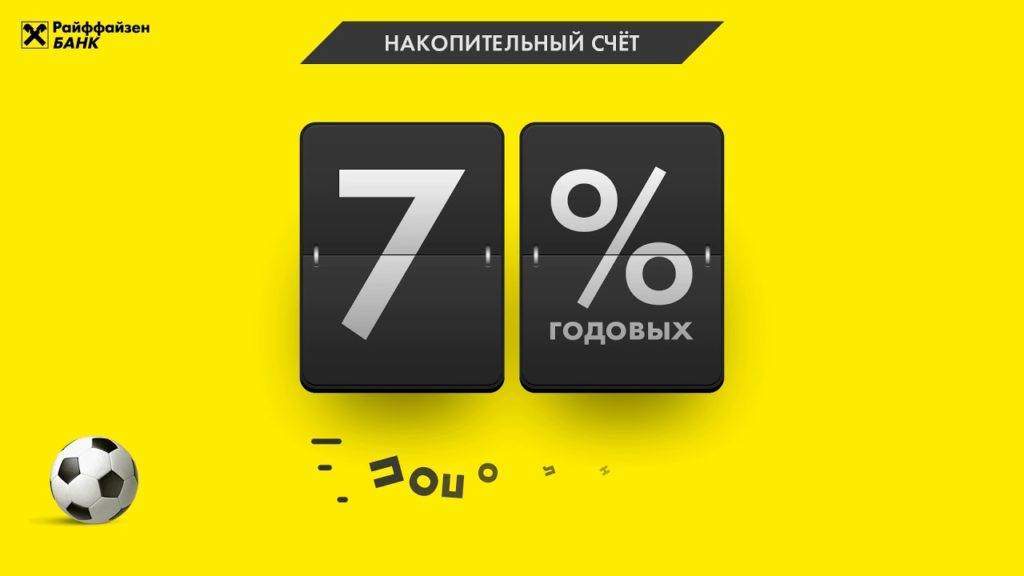

Накопительный счет «Динамичный»

Свободно пополняемый накопительный счёт, по которому клиенту ежемесячно начисляется процентная ставка на остаток. Воспользоваться представленным предложением могут только новые клиенты. К новым клиентам относятся только те люди, которые сотрудничают с банком не более 30 дней.

Условия пользования:

- Открыть можно только в одной валюте – российский рубль.

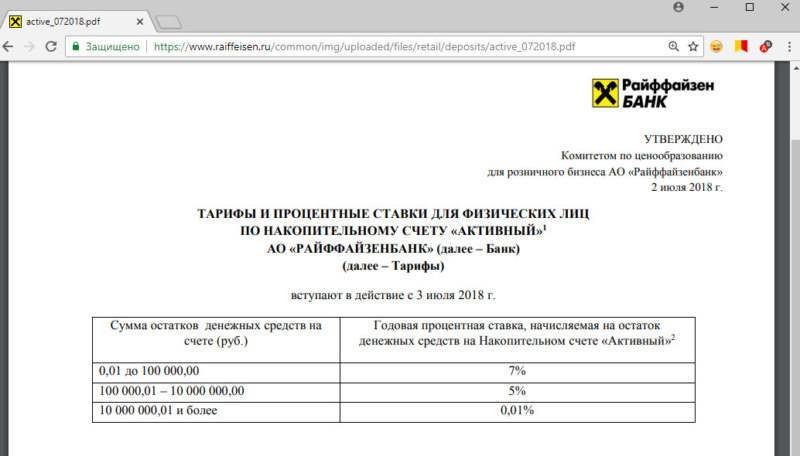

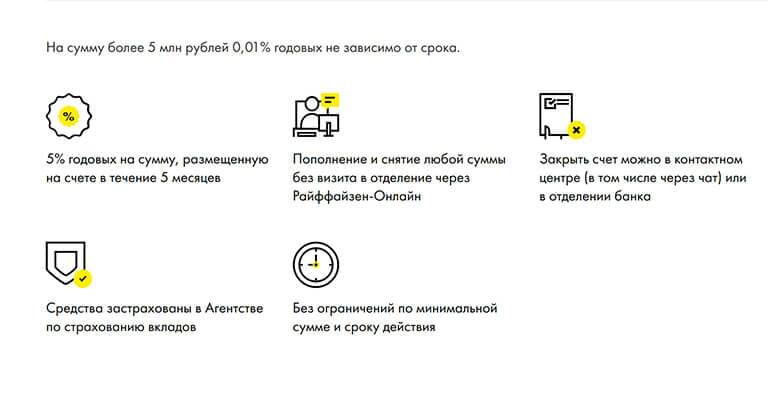

- Процентная ставка – 7% годовых (до 100 тысяч рублей). От 100 тысяч до 10 миллионов рублей, размер процентной ставки составляет – 5% годовых. Если сумма более 10 миллионов, то процентная ставка составляет – 0,01% годовых.

- Ограничений на пополнение или снятие денежных средств – не предусмотрено.

- Минимальный размер пополнения – 0.01 рубль.

- Ограничений на максимальную сумму пополнения – не предусмотрено.

Накопительный счет с высоким процентом Райффайзен может оформить любой клиент банка.

Виды и условия накопительных счетов

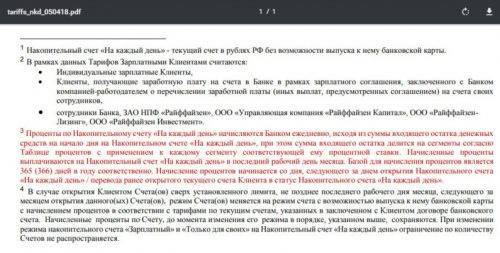

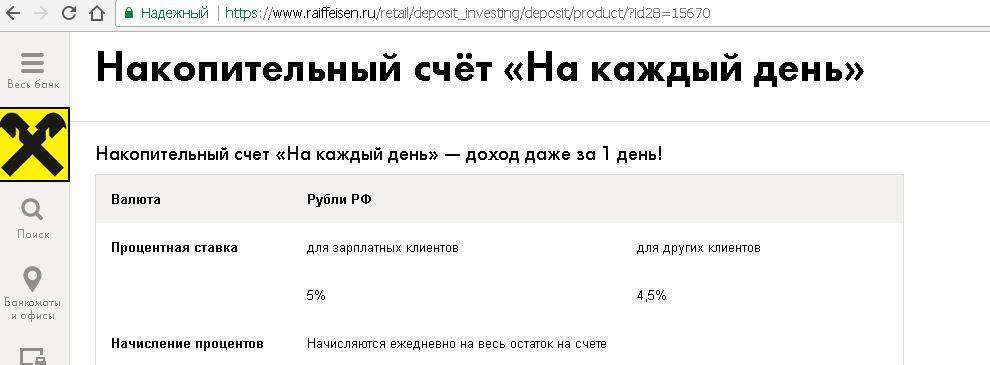

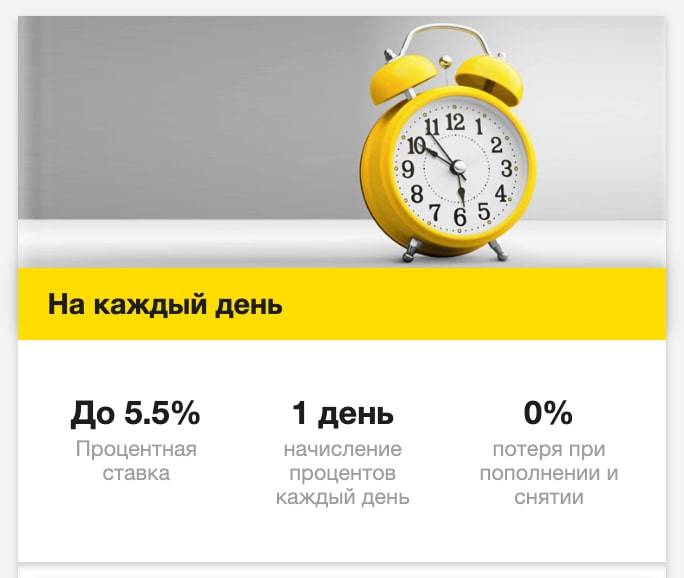

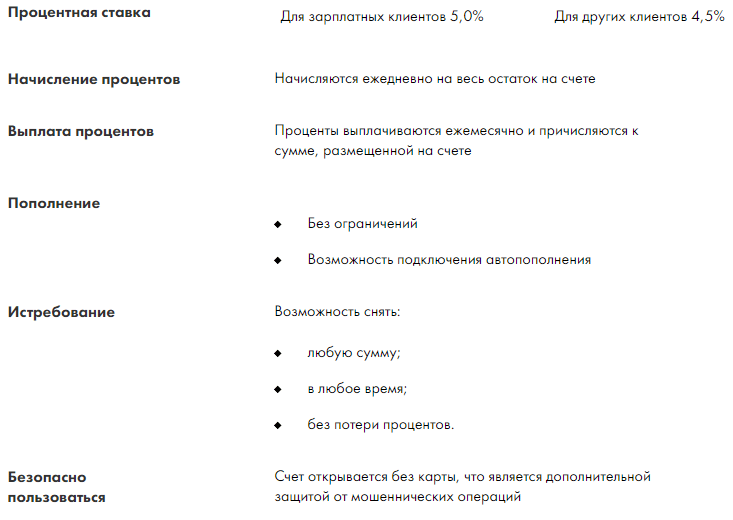

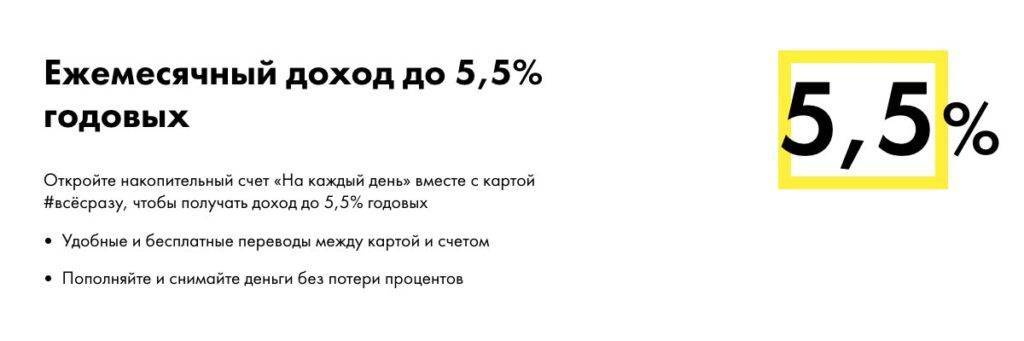

«На каждый день»

Процентная ставка составит:

- до 5,5% для зарплатных клиентов;

- до 4,5% для других клиентов банка.

Начисление процентов на накопительный счет осуществляется каждый день на весь остаток.

Выплата процентов происходит ежемесячно в последний рабочий день месяца и суммируется с остатком на счете.

Банк дает возможность подключения автопополнения счета, а также снятие любой суммы в любое время и без потери процентов при помощи мобильного приложения Райффайзен — Онлайн.

Отдельное внимание важно уделить переходу из категории «обычного» клиента в «зарплатного»

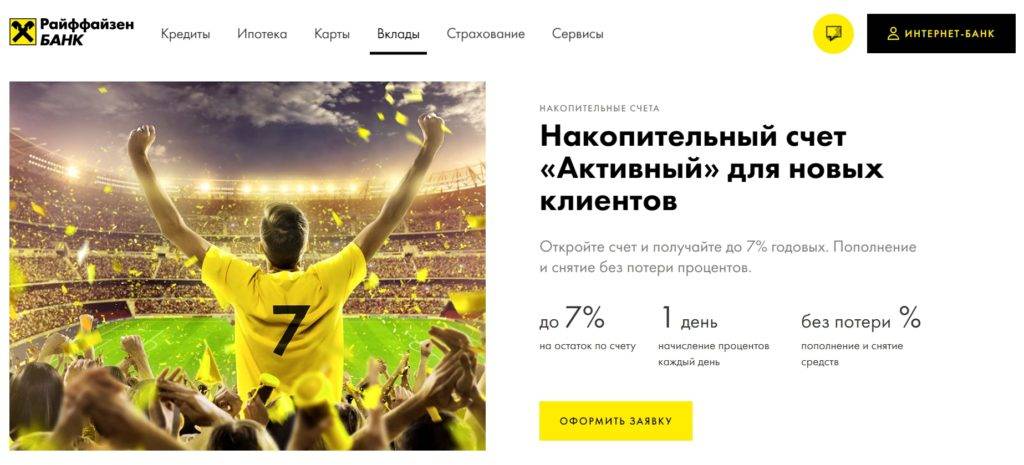

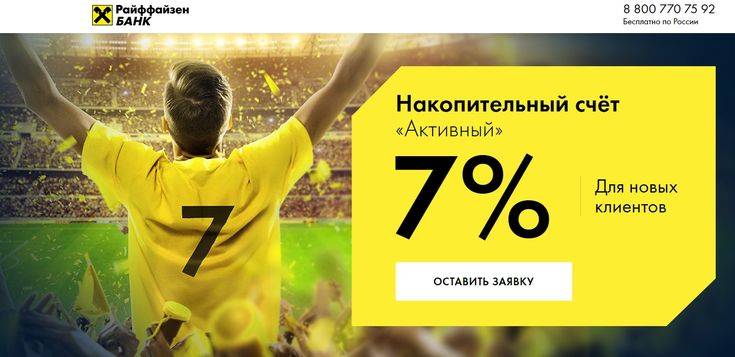

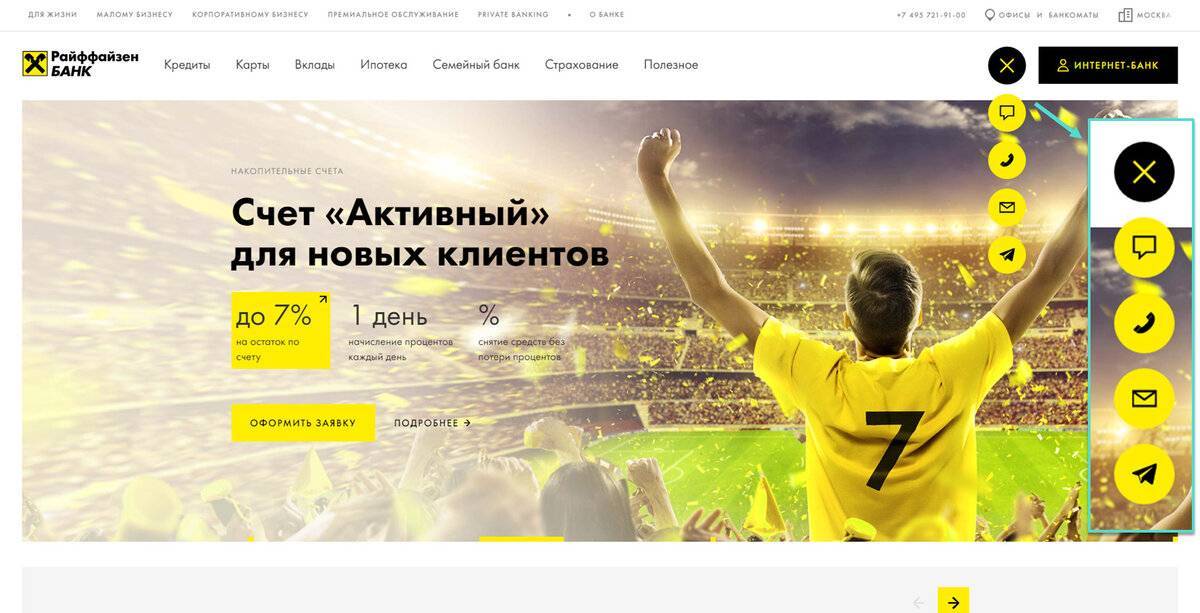

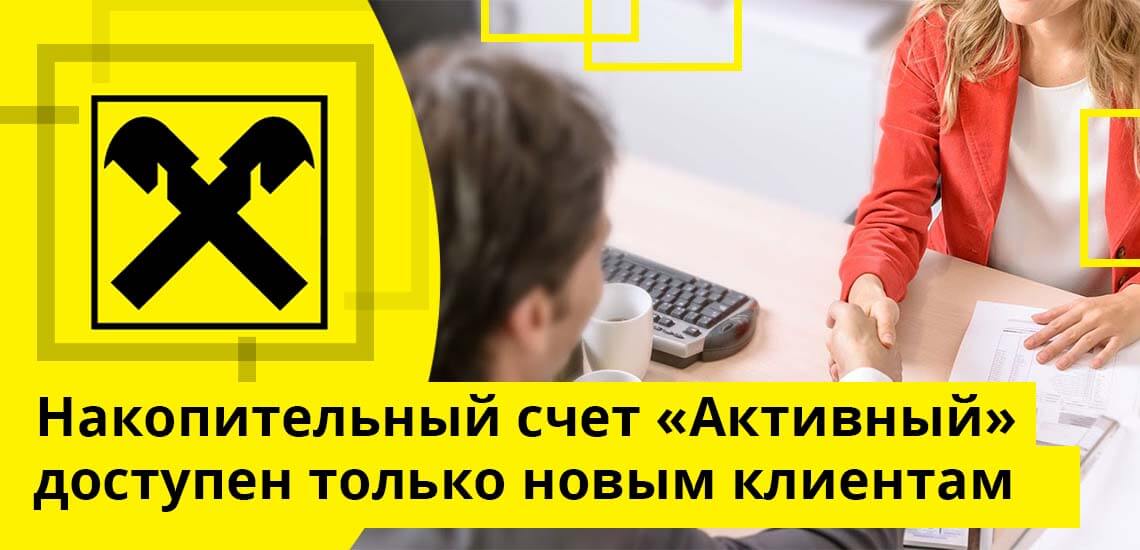

«Активный» для новых клиентов

Возможность открытия счета предоставляется только новичкам, чем и обусловлены высокие проценты по счету. Новичком является физическое лицо, не являющееся клиентом банка от 30 и более дней до момента обращения.

Процентная ставка может составлять до 7% годовых.

Проценты начисляются на весь остаток а счете. При изменении суммы денежных средств на счете, процентная ставка обновляется и действует в соответствии с новыми диапазонами.

Проценты выплачиваются ежемесячно в последний рабочий день месяца и суммируются с остатком на счете.

Проценты начисляются на весь остаток по счету на конец месяца, а не на определенные сегменты, как на счете «На каждый день».

Также есть возможность подключения автопополнения счета.

Снимать возможно любую сумму, в любое время и без потери процентов.

Минимальная сумма вклада не имеет порога, максимальная сумма на счете не ограничена.

Накопительный счет открывается отдельно от счета карты. Таким образом обеспечивается безопасность накопительного счета от злоумышленников.

Отслеживать состояние счета можно при помощи интернет — банкинга.

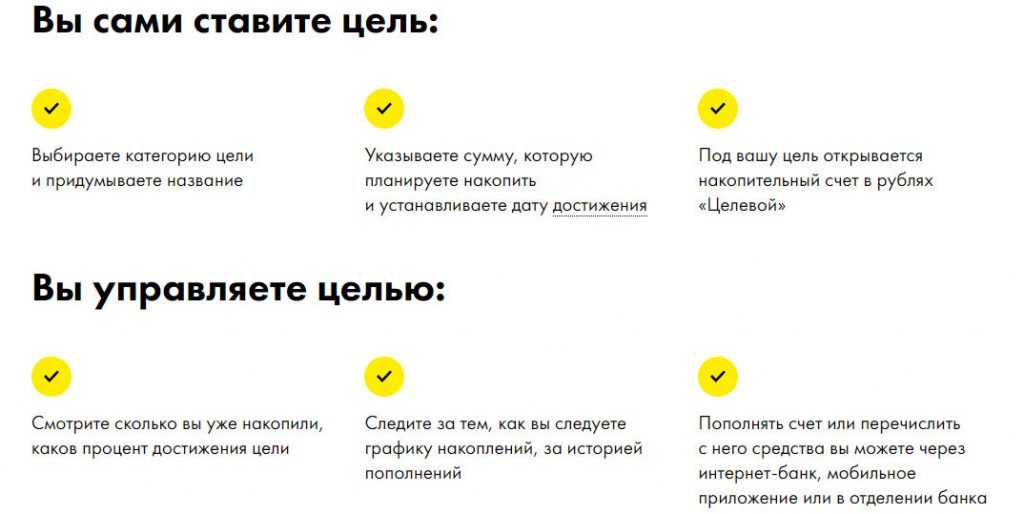

«Копите с нами»

Третий вид накопительного счета, характеризующийся функцией целеполагания. То есть открывая счет, вы можете установить цель — сумму, которую необходимо накопить, и отчислять средства на счет.

Процентная ставка составляет фиксированные 4%.

Проценты начисляются ежедневно на весь остаток на счете.

Выплата процентов происходит ежемесячно в последний рабочий день месяца.

Минимальная и максимальная суммы не ограничены.

В отношении снятия средств действуют все те же условия, что и в предыдущих пакетах.

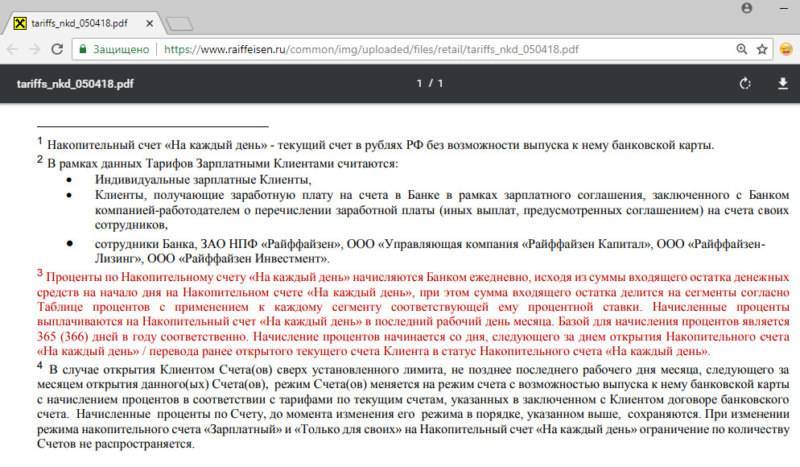

Как происходит начисление процентов

Банк берет в расчет остаток на накопительном счете на начало дня и баз для расчета — 365/366 дней, высчитывает процент и начисляет его на счет клиента.

Для владельцев счета «На каждый день» имеющаяся на счете сумма делится на сегменты, согласно таблице распределения ставки и на каждый промежуток средств начисляется соответствующий процент.

В случае перехода со статуса зарплатного клиента на обычного или наоборот — повышенный процент будет начислен не раньше 25 числа следующего месяца.

Если вы меняете сумму на счету, которая повлияет на процент в рамках программ «Активный» и «На каждый день», то ставка будет перерасчитана уже на следующий рабочий день.

Открытие накопительного счета в Райффайзенбанк

Можно оформить заявку на открытие накопительного счета онлайн на официальном сайте Райффайзенбанк или через сервис Райффайзен Онлайн.

Возможно открыть накопительный счет в любом отделении банка. Подключение пакета услуг не является обязательным. Деньги можно внести через кассу.

Постоянные пользователи банка могут открыть накопительный счет, позвонив по номеру горячей линии — 8800 700 91 00.

Также клиент имеет право не открывать новый счет, а перевести уже имеющийся накопительный счет на другой тариф.

Преимущества и недостатки накопительных счетов

В сравнении с депозитными счетами — накопительные определенно имеют ряд преимуществ:

- возможность свободного распоряжения денежными средствами;

- без рамок в отношении сроков и сумм;

- ежедневно начисляемые проценты, которые не обнулятся в случае изменения программы или отказе от услуг банка;

- конкурентные ставки;

- страхование сумм в пределах до 1,4 млн рублей.

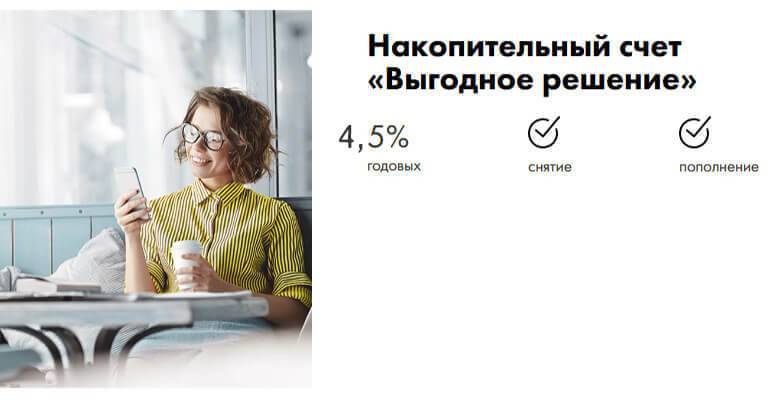

Как открыть накопительный счёт «Выгодное решение»?

Действующие клиенты Райффайзенбанка могут оформить данный продукт при помощи нескольких способов:

- через интернет-банк;

- через мобильное приложение Райффайзен-Онлайн;

- обратившись в отделение банка;

- позвонив в контактный центр.

При обращении в службу поддержки оператор предложит получить дебетовку и задаст несколько вопросов. В течение 2-5 дней клиенту доставят пластик с документами, а после регистрации в интернет-банке счёт будет открыт автоматически.

Через онлайн-сервисы Райффайзенбанка вкладчик сможет оформить данный продукт только при наличии доступа в систему. Для этого у пользователя должна быть оформлена дебетовая или кредитная карта либо другой вклад.

Так как накопительный счёт является самостоятельным продуктом, в офисе банка его можно открыть и без карточки. Но для пополнения и снятия средств вкладчику также придётся постоянно посещать отделение.

Если пользователь обращается в данный банк впервые, то открыть накопительный счёт «Выгодное решение» можно вместе с дебетовой картой #всёсразу или «Кэшбэк картой» даже без визита в офис. Для этого потребуется:

Чтобы перевести деньги на вклад, сначала потребуется внести средства на карту. Держатель может бесплатно её пополнить с карточки любого банка через сервис Райффайзен-Онлайн или наличными через банкоматы Райффайзенбанка или партнёров.

Чем интересен счет «На каждый день»

Перечислим несколько важных особенностей этого финансового продукта:

- Проценты здесь рассчитываются ежедневно (это отображено в названии) и на весь остаток.

- Ключевое значение в данном случае имеет такой параметр, как остаток средств на счете на начало каждых суток. Но зачисляться деньги в соответствии с рассчитанными процентами все равно будут только раз в месяц.

- Если на счету ноль, никакого дохода, разумеется, клиент не получит. Но отсутствие средств не приводит автоматически к закрытию счета. При внесении любой, даже очень маленькой суммы хотя бы на сутки, расчет вновь будет произведен в установленном порядке и по итогам месяца будут начислены проценты.

- Счет открывается без привязанной к нему пластиковой карточки. Это, кстати, дополнительно защищает от мошенников и значительно сужает возможности доступа к деньгам третьих лиц.

- Пополнять накопительный счет возможно практически без ограничений. Кроме того, имеется возможность подключить автоматическое пополнение.

- Снятие денег здесь осуществляется на таких же вольготных условиях. Вы можете снять необходимую сумму в любой момент, не теряя в процентах.

- Счет не имеет фиксированного срока действия, им можно пользоваться столько времени, сколько захочется.

- Первоначальный взнос может быть любым.

- При оформлении счета «На каждый день» подписывается договор с «Райффайзенбанком», где подробно описаны все правила и условия. Причем оформить его можно не только в отделении, но и онлайн (если человек уже является клиентом банка).

Продукт «На каждый день» в «Райффайзенбанке» не похож на классические вклады. С этим накопительным счетом дозволяется осуществлять практически любые транзакции: пересылать средства третьим лицам, оплачивать услуги компаний, получать переводы и т. д.

Финансовые продукты, подобные счету-копилке «На каждый день» в последние годы стремительно набирают популярность среди российских вкладчиков. Они идеально подходят для краткосрочных накоплений. Банки, создавая подобные продукты, подстраиваются под поведение клиентов, которые сейчас предпочитают краткосрочные либо бессрочные вложения – это позволяет быстро среагировать на изменение экономической ситуации. Кроме того, счет «На каждый день» позиционируется как счет для людей, желающих на что-нибудь накопить (на новый автомобиль, новый смартфон и т. д.).

Продукт появился не так давно, только в 2015 году, но за это время уже накопилось значительное количество отзывов в интернете о нем. И чтение таких отзывов действительно позволит получить полное представление о финансовом продукте, о качестве обслуживания в банке и многом другом.

Страхование вкладов по счёту «На каждый день»

Средства клиентов Райффайзенбанка защищены Федеральным законом №177 от 23.12.2003 года «О страховании вкладов в банках Российской Федерации». Согласно данному нормативному документу, сбережения физических лиц застрахованы на сумму 1 400 000 рублей на случай прекращения деятельности кредитной организации (банкротство или утрата лицензии).

Райффайзенбанк был включён в реестр участников системы страхования вкладов 03.02.2005 года под номером 574. Возмещению подлежат средства физических лиц, которые размещены на вкладах, картах, а также текущих и сберегательных счетах. Накопительный счёт «На каждый день» тоже попадает под действие закона об обязательном страховании.

Есть ли возможность снять средства досрочно?

Внеплановый перевод или обналичивание средств, хранящихся на счете-копилке – одно из основных преимуществ программы. Однако если вы не желаете терять свою прибыль, необходимо помнить, что процент начисляется с начала суток. Интересный нюанс: если вы пополнили счет и сняли с него все средства ровно на начало следующих суток, вы получите доход за один день.

Если потребитель открывает такой счет, но не вносит на его баланс никаких средств – соответственно, процентов он получать не будет. Кроме того, за использование продукта вам не понадобиться ничего платить. Вся полезная информация о предложении расположена на официальном портале.

Накопительные счета Райффайзенбанка: условия

В том числе:

- Снимать и вносить деньги можно в любое время без ограничений по сумме;

- Срок размещения средств не влияет на процентную ставку и может быть любым, пока действует соглашение;

- Процент прибыли сопоставим со срочным вкладом.

Безусловным преимуществом выступает тот факт, что сумма накопительного счета до 1,4 млн. застрахована по правилам АСВ.

Зарплатным клиентам в некоторых программах положен высокий процент.

Безусловно такие привлекательные условия не могут принести вам огромный доход, но он вполне может быть аналогичен депозитному размещению. Разберемся в особенностях каждого из накопительных счетов Райффайзенбанка и узнаем, какие условия необходимо выполнить, что выжать максимум прибыли.

Райффайзенбанк На каждый день

Это базовый накопительный счет. Процент по нему не высокий – от 3 до 5,5% и зависит от двух условий:

- Статус клиента (зарплатным – доход выше).

- Размещенная сумма.

Из условий пользования отдельно стоит отметить начисление процентов. В отличие от накопительного счета Альфа-Банка Накопилка, Райффайзенбанк начисляет доход ежедневно, а не на минимальный ежемесячный остаток.

Выплата прибыли проводится в конце месяца – в последний рабочий день.

Отдельное внимание обратите на условия смены процентной ставки накопительного счета На каждый день Райффайзенбанка при переходе клиента из категории “обычный” в “зарплатный”:

Райффайзенбанк Активный для новых клиентов

Этот вид счета периодически то появляется, то пропадает (был известен как Высокий процент), но не теряет актуальности ни для банка, ни для потребителя, т.к. доход по нему самый адекватный.

Накопительный счет Активный по условиям Райффайзенбанка рассчитан только на новичков, т.е. на физических лиц, которые не являлись клиентами банка 30 и более дней до момента обращения.

Поскольку счет создан специально для новых клиентов, процент прибыли по нему высокий, больше, чем в самых доходных вкладах – от 5 до 7%:

Из принципиальных условий обслуживания и пользования накопительным счетом Активный от Райффайзенбанка:

- Процентная ставка не привязана к зарплатному статусу пользователя;

- Изменять режим счета на другой (например, На каждый день) нельзя;

- Невозможно открыть Активный счет одновременно с вкладом Приветственный;

- При начислении процентов используется только одно значение, а сумма не делится на сегменты, как у счета На каждый день.

Райффайзенбанк Копите с нами

Еще один из видов накопительной программы Райффайзенбанка – сервис Копите с нами. Оснащен функцией целеполагания. Клиент может открыть счет, задать цель и отчислять средства, на которые будет начисляться процент (здесь можно подключить даже автоматическое отчисление денег).

Процентная ставка по накопительному счету Копите с нами – 4% для зарплатных клиентов, 3,5% – для обычных. Параметр не зависит от величины размещенных средств.

Изменить режим накопления (например, на Активный или На каждый день) невозможно. Карта так же не полагается.

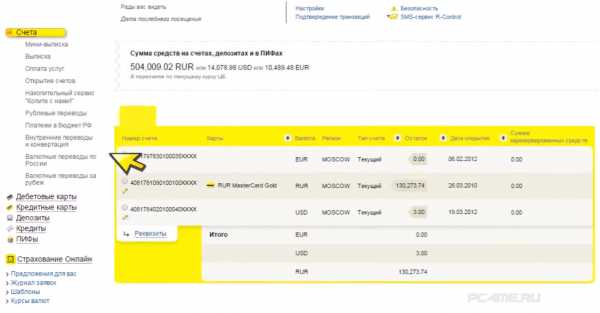

Управление счётом через Райффайзен-Онлайн

В личном кабинете клиента данный продукт будет отображаться в разделе «Вклады и счета». В мобильном приложении и интернет-банке Райффайзен-Онлайн пользователь может совершать с накопительным счётом следующие действия:

- открытие и пополнение (безналичным перечислением с дебетовой карты);

- снятие средств путём перевода на банковскую карту или другой счёт;

- просмотр истории операций;

- отслеживание начисленного процентного дохода.

Все указанные действия доступны в любое время и не требуют отдельного подтверждения со стороны пользователя или банка. Также в онлайн-сервисах Райффайзенбанка клиент может посмотреть реквизиты счёта.

Накопительный счет «На каждый день»

- От 0,01 до 100 000 руб. – 5,5%.

- От 100 000 до 2 000 000 руб. – 4,5%.

- От 2 000 000 до 20 000 000 руб. – 4%.

- От 20 000 000 руб. – 0,01%.

- От 0,01 до 100 000 руб. – 4,5%.

- От 100 000 до 2 000 000 руб. – 4%.

- От 2 000 000 до 20 000 000 руб. – 4%.

- От 20 000 000 руб. – 0,01%.

- От 10 000 000 до 100 000 руб. – 5,5% (4,5%);

- От 2 000 000 – 4,5% (4%);

- На остальную сумму – 4%.

Порядок открытия счёта

- Вход в раздел «Счета и вклады»;

- Выбор интересующего предложения;

- Открытие накопительного счёта без дополнительной регистрации (посредством совершения перевода денег).

- ФИО заинтересованного лица;

- Дата рождения клиента;

- Регион проживания;

- Контактные данные;

- Ближайшее отделение банка.

- Доступность предложения в любом регионе, где работает Раффайзенбвнк;

- Возможность открытия счёта только после достижения 18 лет;

- Оформление до наступления совершеннолетия – только для законных представителей молодого человека.

Что такое накопительный счёт «На каждый день»?

По сути, накопительный счёт — это тот же банковский вклад с начислением определённого процента на остаток. Основная разница состоит в том, что по счёту в любое время можно совершать приходные и расходные операции без потери начисленного дохода.

Также в отличие от обычного депозита, накопительный вклад «На каждый день» является бессрочным и не имеет ограничений по сумме неснижаемого остатка. Это значит, что счёт не закроется даже при нулевом балансе (если только сам клиент не инициирует его закрытие).

В Райффайзенбанке отсутствует возможность выпуска дебетовой карты к данному счёту. Однако с помощью мобильного приложения или личного кабинета пользователь может в течение нескольких секунд переводить средства между всеми своими счетами, включая карточные и накопительные. По условиям банка на имя одного клиента можно оформить не более двух таких вкладов.

Как начисляются проценты и можно ли это предварительно рассчитать на калькуляторе

Проценты начисляются ежедневно, на весь остатокна начало дня (00.00). Если деньги на счету отсутствуют, то начисления не происходит. В течение месяца сумма начислений накапливается и в конце выплачивается путем капитализации – причисляется к общей сумме.

Проценты начисляются дифференцированно, в зависимость от остатка.

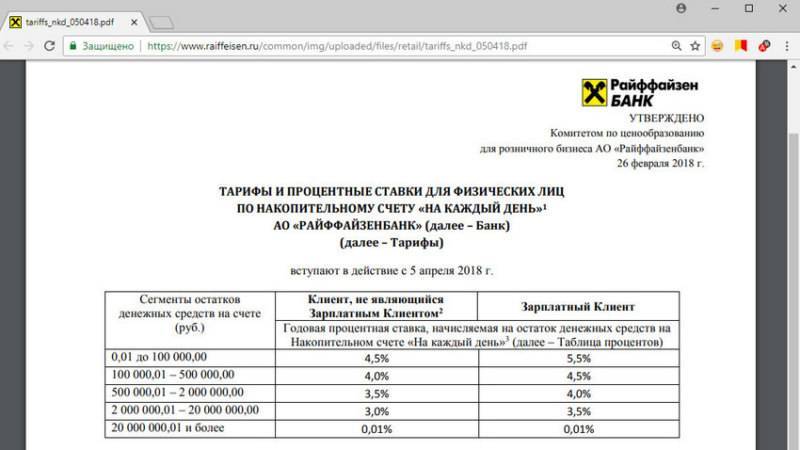

Процентные ставки (верхняя для зарплатных клиентов, нижняя – для остальных):

- Сумма остатка менее 100 тыс. руб. – 4,5-5,5%;

- 100 – 500 тыс. руб. – 4,0-4,5%;

- 500 – 2 000 тыс. руб. – 3,5-4,0%;

- 2 000 – 20 000 тыс. руб. – 3,0-3,5%;

- Свыше 20 000 тыс. руб. – 0,01%.

5,5% – это отличный процент по вкладу, который можно снимать в любом объеме в нужное время. Райффайзенбанк накопительный счет высокий процент условия начисления: клиент должен получать заработную плату через Raiffeisen, а сумма остатка не должна превышать 100 тыс. руб.

Если Вы каждый день совершаете транзакции с накопительного счета, то рассчитывать доход нужно исход из фактических данных, с помощью онлайн-калькулятора возможно рассчитать только приблизительный результат исходя из среднедневных остатков.

Примерный расчет ежемесячного дохода зарплатного клиента, на счету которого 400 тыс. руб.: 100000*5,5%*30/365+300000*4,5%*30/365=1561,64 руб.

Можно ли досрочно снять деньги при необходимости. Что теряет при этом клиент

Основное преимущество накопительных счетов то, что когда внепланово снимаешь деньги, то не теряешь накопленный процентный доход. Единственный момент который полезно учитывать, что проценты начисляются на начало суток, что получить выплаты за дополнительный день, можно дождаться их начисления.

Многие пользователи интересуются, как начисляются проценты, если счетом долго не пользуешься. Если на счету ноль рублей, то доход Вам не начисляется, но и затрат нет, счет не закрывается независимо от срока нулевого остатка. Вы положили деньги, но на следующий день были вынуждены их забрать, то в конце месяца Вам выплатят доход за один день.

Управление счетами-копилками осуществляется следующими способами:

- Через интернет-банкинг R-Connect;

- Через мобильный-банкинг;

- Позвонив оператору по телефону 8 495 721 91 (без перерывов и выходных).

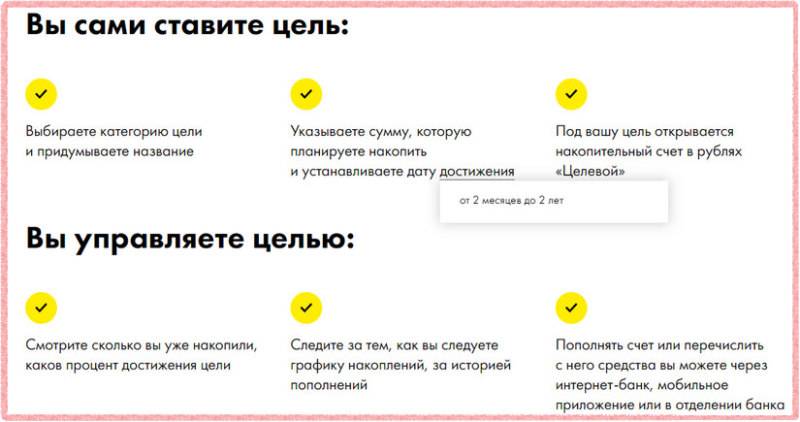

Накопительный счет «Целевой»

- Доступность размещения на банковском счёте любой суммы в рублёвом эквиваленте;

- В момент перевода денег на счёт, необходимо указать цель и сроки сотрудничества с финансовым учреждением;

- Разработка графика пополнения данного счёта (согласно сумме запланированного накопления, а также целям и сроку, указанному в момент оформления);

- Начисление процентов (в соответствии со своевременным пополнением счёта);

- Снятие всей суммы (вместе с начисленными процентами) по окончанию срока договора с банком.

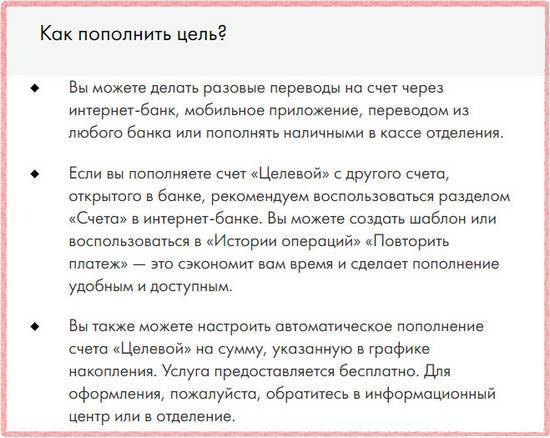

- В любом отделении банка;

- Через онлайн-банк.

- Операции по переводам и снятию денег не влекут за собой потерю процентов;

- Отсутствие требования относительно неснижаемого остатка;

- Возможность закрытия в любой момент, выбранный клиентом (через воздействие на кнопку «Закрыть цель».

Советы при выборе вклада от экспертов

Злободневное

Самый выгодный вклад –

какой он?При поиске наиболее выгодного предложения вкладчик следует двум целям: накопить и сохранить свой капитал. При этом в каждом случае всегда есть перевес в ту или иную сторону. Как выбрать самый выгодный вклад с учётом этого факта?

-

Дельные советы

Сбербанк копилка –

что это такое?В числе множества банковских продуктов Сбербанк предлагает своим клиентам услугу «Копилка». Механизм этого сервиса позволяет копить деньги без лишних временных затрат со стороны клиента. Как работает эта услуга и что нужно знать, чтобы её использовать максимально эффективно?

Злободневное

Каждый человек перед оформлением депозита интересуется тем, насколько защищены его сбережение. Точный ответ на этот вопрос может дать система обязательного страхования вкладов населения.

Ликбез

Что такое капитализация

вклада в Сбербанке?Вложения с доходом, который сравним с инфляцией или превышает её, пользуются спросом у тех, для кого важна как прибыльность, так и сохранность денег. При этом доход выплачивается в виде процентов. Что ещё нужно знать про капитализацию вкладов в Сбербанке и других банках?

Ликбез

Выбирая лучший способ накопления денег, вкладчик представляет возможное будущее капитала. Оценив условия вклада – срок размещения, проценты и другие критерии – вкладчик подбирает самое выгодное решение. Но всегда ли стоит тратить время на анализ предложений по вкладам? Нет, если существует возможность пролонгации уже имеющегося вклада.

Подводные камни

Для вычисления доходности вкладов и депозитов в отдельных банках можно использовать онлайн-калькуляторы. Но всегда ли стоит полагаться на этот инструмент и какие есть альтернативные методы расчёта доходности, доступные каждому?

Ликбез

Что такое депозитный вклад,

или чем отличается

вклад от депозита?Понятия «вклад» и «депозит» часто воспринимают как одно и то же: размещение денег в кредитном учреждении для их сохранности и получения дохода в виде процентов. Действительно ли между этими двумя понятиями нет никакой разницы?

Злободневное

Банковские вклады и депозиты – разумная альтернатива хранению денег «в кубышке», ведь они не только обеспечивают сохранность денег, но и приносят доход. Вот только получится ли при необходимости вернуть деньги в экстренном порядке и как это осуществить?

Дельные советы

Вклады предполагают начисление и выплату процентов, что формально можно отнести к доходам физического лица. Если же процентная ставка превышает уровень инфляции, то доход из формального превращается в реальный. Нужно ли в таком случае платить налоги?

Подводные камни

Вклад до востребования –

что это такое?В условиях депозитных предложений банков встречается пункт о том, что при досрочном расторжении договора на сумму депозита начисляются проценты по условиям вклада «До востребования». Что означает эта формулировка и как сильно потеряет клиент в деньгах при применении данного условия договора?

- Еще почитать

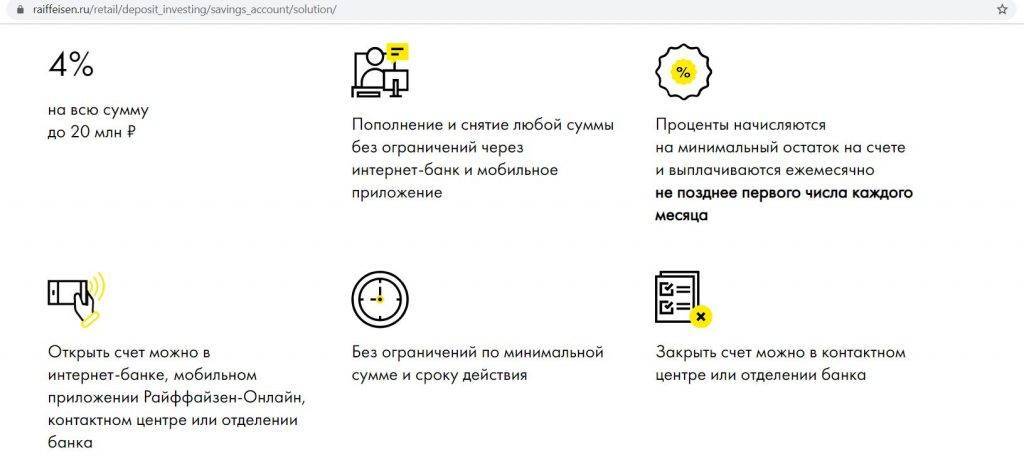

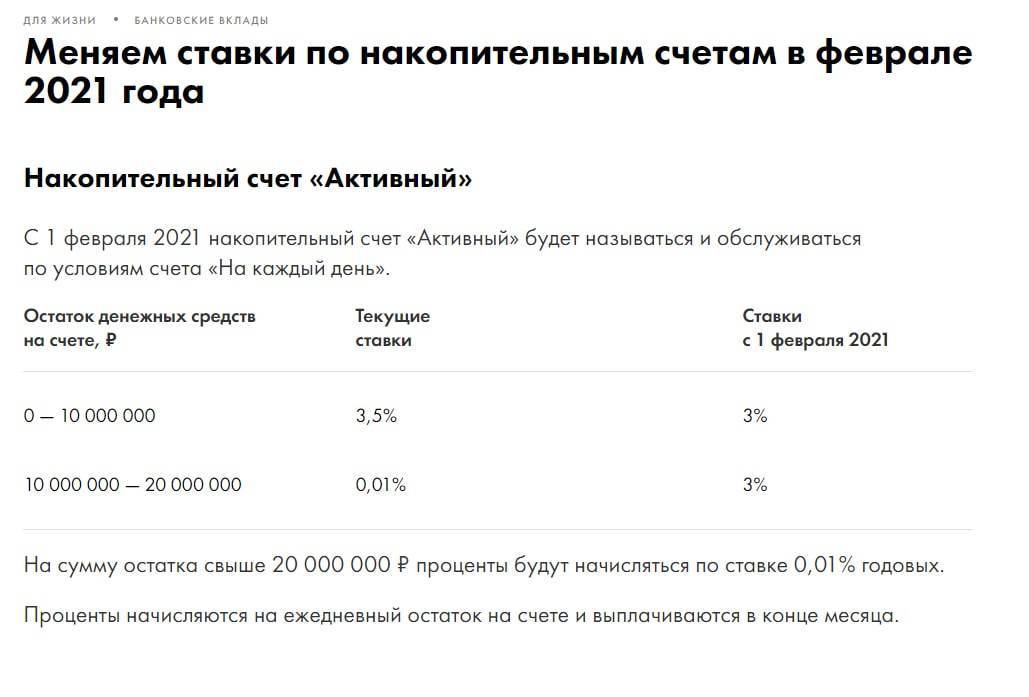

Тарифы и условия по накопительному счёту

За открытие и ведение счёта комиссия не предусмотрена. Размер процентной ставки зависит от суммы остатка.

Действующие процентные ставки по продукту «На каждый день» от Райффайзенбанка представлены в следующей таблице.

| Сумма остатка, рубли | Годовая процентная ставка |

| от 0 до 20 000 000 | 3,0% |

| более 20 000 000 | 0,01% |

Также при расчёте и начислении процентов действуют следующие правила:

- доход начисляется на сумму ежедневного остатка на счёте (в расчёт принимается состояние баланса на начало дня);

- выплата процентов осуществляется не позднее последнего рабочего дня каждого месяца;

- начисленный доход перечисляется на накопительный счёт (если клиент не указал иной способ получения).

При расторжении договора вклада доход, полученный за каждый полный календарный месяц, сохраняется. Таким образом, если клиенту необходимо закрыть счёт, то рекомендуется по возможности дождаться начала следующего месяца.

Принцип начисления процентов для физических лиц

Проценты по накопительному счету в Райффайзенбаке начисляются исходя из остатка денег у пользователя на балансе. Для держателей вклада «На каждый день» общая сумма делится на насколько частей. На каждый сегмент происходит начисление процентов.

Данные о начисленных процентах отображаются в онлайн-банкинге. Доход приходит на счет и прибавляется к имеющемуся на нем остатку. Начисление происходит в последний рабочий день месяца.

Если пользователь перестал являться участником зарплатного проекта или наоборот, пересчет ставки произойдет не раньше 25 числа следующего месяца.

Если же происходят изменения, которые влияют на процентную ставку, как, например, на программах «Активный» и «На каждый день», то перерасчет происходит уже на следующий день.

Преимущества оформления накопительных счетов в Райффайзенбанке

Банковский накопительный счет Райффайзен отличается одним важным нюансом. Он гарантирует своему обладателю полную свободу финансовых действий в отношении сбережений. А именно:

- Клиент может в любое время снимать необходимую ему денежную сумму с депозита. Причем без ограничений и последующих изменений условий финансовой программы.

- Сроки размещения финансов не оказывают влияния на устанавливаемую банком процентную ставку. Период действия программы также не имеет ограничений, она будет действовать вплоть до полного окончания соглашения, которое открывается на любой необходимый для клиента период.

- Процент ожидаемой прибыли достаточно высок. Его можно сравнить с текущими банковскими условиями по оформлению срочных вкладов населения.

Неплохой привилегией по условиям программы накопительных счетов обладают клиенты-зарплатники банка. Все имеющиеся и уже доказанные плюсы депозитов в Райффайзенбанке делают эту программу востребованной и популярной. Конечно, такие мягкие условия не гарантируют вкладчикам огромной прибыли, но обещают стабильный доход. Чтобы получить максимум пользы, стоит узнать обо всех существующих программах накопления и выбрать для себя подходящую.

В чем заключается суть программы

Разновидности накопительных вкладов, их преимущества и недостатки

Сегодня в Райффайзенбанке существует три вида программ:

- На каждый день.

- Активный.

- Копите с нами.

Рассмотрим подробнее каждый, а также оценим их плюсы и минусы.

«На каждый день»

Самый популярный, базовый накопительный счет в Райффайзенбанке для физических лиц.

По нему предлагается не самая высокая процентная ставка (3-5,5%), которая зависит от некоторых факторов:

- клиентский статус (зарплатным клиентам предусмотрен повышенный процент);

- сумма вклада (чем она больше, тем выше ставка).

Преимущества и недостатки проекта вынесены таблицу для удобства.

| Плюсы | Минусы |

|---|---|

| К счету не привязывается карта, что гарантирует защиту сбережений | Небольшая процентная ставка для обычных клиентов банка |

| Привилегии в виде повышенной ставки имеют участники зарплатных проектов |

По условиям программы доходные средства начисляются ежедневно. Прибыль приходит в последний день каждого месяца. По данной программе не предусмотрен выпуск банковской карты, что защищает клиентов от мошеннических действий. Этот нюанс является преимуществом по причине участившихся обманов держателей карточек. Счет не имеет срока действия, договор перестает действовать по желанию клиента.

«Активный»

Накопительный счет доступен для открытия только новым клиентам. Новичками считаются граждане, не обращавшиеся в банк от 30 и более дней. Процентная ставка составляет максимум 7%.

Смена на другую программу недопустима. Начисление процентов происходит на остаток по счету. При обновлении суммы вклада происходит перерасчет процентной ставки.

Доход начисляется в конце каждого месяца. Можно настроить автоматическое пополнение вклада.

Преимущества и недостатки программы вынесены в таблицу.

| Плюсы | Минусы |

|---|---|

| Ставка не зависит от статуса клиента | Программу «Активный» может открыть исключительно новичок Райффайзенбанка |

| Высокий процент |

Доступно снятие средств в любое время и в любом количестве без смены условий. Карточка не открывается для защиты от мошенников. Срок действия не ограничен, доступно частичное снятие и пополнение баланса.

«Копите с нами»

Программа предполагает накопление средств на заданную клиентом цель. Ставка фиксированная и составляет 4%.

Клиент выбирает цель, придумывает ее название и указывает сумму, к которой стремится. Банком разрабатывается график пополнения счета на основе данных пользователя о сроках и конечной суммы. Держатель вовремя закидывает деньги на баланс, а на всю сумму Райффайзен начисляет проценты.

Онлайн-банкинг позволяет отследить уровень накоплений, анализировать графики достижения целей. Также с помощью системы можно осуществлять денежные переводы, контролировать остаток средств, следить за историей операций.

Проценты начисляются ежедневно, а выплата происходит в конце каждого месяца. Отсутствуют лимиты на максимальную и минимальную сумму.

Преимущества и недостатки вынесены в табличную форму.

| Плюсы | Минусы |

|---|---|

| Возможность максимального накопления средств на определенные цели | Ставку невозможно повысить никаким способом, поскольку она фиксированная даже для зарплатных клиентов |

| Ежедневное начисление процентов |

Перестать участвовать в программе клиент может, когда пожелает. Для этого в онлайн-банкинге нажмите “Закрыть цель”. С этого момента проценты не начисляются.

Подробнее о накопительном счете в Райффайзен можно узнать из короткого видеоролика

Накопительный счет Райффайзенбанка позволяет увеличить собственные деньги. Преимуществом является ежедневное начисление процентов. Пользователь не лишится дохода даже в том случае, если возьмет с баланса какую-то часть средств.

Если Вы открывали вклад в Райффайзенбанке, предлагаем перейти в обсуждения ниже. Нравится ли Вам подобная система, принесла ли программа значительный доход?