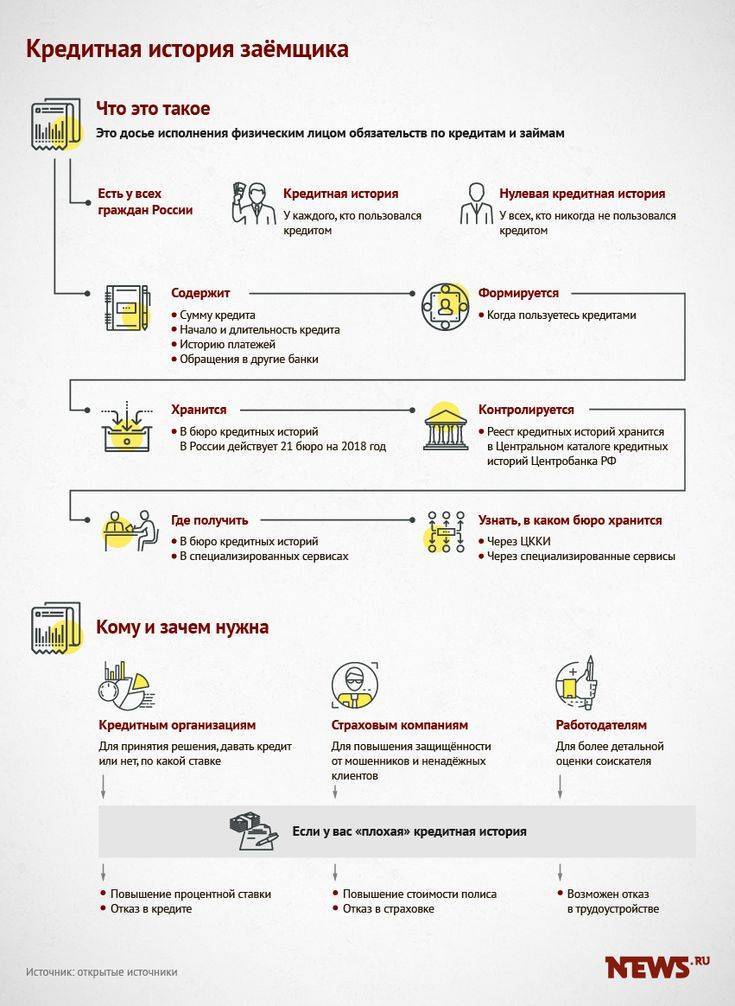

Содержит ли кредитная история персональные данные?

Заемщики с неидеальной кредитной историей, содержащей просрочки, невозвратные кредиты, долги по алиментам и ЖКХ, иногда пытаются скорректировать записи о своих долгах. Часто в этом случае они становятся жертвами мошенников, которые обещают за немалую плату «полное обнуление и жизнь с чистого листа». Выполнить это обещание невозможно, потому что информация хранится надежно. А человек в итоге не только становится соучастником, но и теряет деньги.

Ряд юридически искушенных обладателей «подмоченных» кредитных историй пробуют идти другим путем. Они хотят удалить записи, ссылаясь на то, что там содержатся их персональные данные.

Попробуем разобраться, насколько состоятельны их аргументы. И для начала расскажем о структуре кредитной истории.

Сколько на самом деле хранится КИ

Теперь разберемся, через сколько лет аннулируется кредитная история, каков реальный срок. В России действует Федеральный Закон О кредитных историях, который и дает ответ на этот вопрос. Статья 7 как раз посвящена хранению и сбору информации. Там и указано, через какое время обнуляется кредитная история, срок — 10 лет.

Но есть важный момент — отчет этих 10 лет начинается с момента попадания последней информации в досье. То есть если вы взяли кредит 10 лет назад и проблемно его погасили, эти сведения так и будут отражаться в КИ, пока история не исчезнет полностью.

Если о человеке не поступает никакой информации от банков в течение указанного срока, то только в этом случае история обнулится. Она исчезнет полностью. И если человек вдруг снова решит взять кредит, то для банка он будет чистым листом. Кредитная история будет формироваться заново.

Какие действия заемщику приведет к новому отсчету 10 лет:

- оформление любого кредитного продукта;

- погашение кредита;

- подача заявки на кредит. Даже если по ней поступит отказ, он будет зафиксирован в досье, и отсчет начнется заново.

Так что, если вы думаете о том, обнуляется ли кредитная история, то да, она может исчезнуть. Но для этого гражданин должен полностью залечь на дно и на 10 лет вообще забыть о кредитах.

Могут ли банки простить долги?

Граждане, имеющие негативное досье, также часто надеются на то, что банк простит долг, и в итоге негативные данные из кредитной истории исчезнут

И тут важно понимать — если в КИ попала информация о просрочках, она там останется навсегда. Или удалится, если в течение 10 лет в досье не попадает какая-либо информация

На практике действительно случается такое, что банки признают долговые обязательства безнадежными и списывают их. Это происходит после долгого и безуспешного взыскания, когда ни сам банк, ни приставы, ни коллекторы не смогли ничего поделать с должником.

Банк прощает долг, но кредитная история при этом не очищается. В ней будет отражаться информация об этом долге, который по факту — крайне проблемный. Несмотря на то, что открытой просрочки уже не будет, с таким заемщиком не пожелает связываться ни один банк.

Для чего нужна

Банки принимают решение о выдаче кредита с учетом сведений из кредитной истории. Цифра статистики: 80% граждан хотя бы раз брали заем. Но есть люди, которые стороной обходили банки по принципу «берешь чужие копейки, а отдаешь собственные рубли». Кроме того, идет естественная ротация заемщиков: старое поколение уходит, молодая поросль начинает искать ипотеку и автокредиты.

Банки заинтересованы в выдаче заемных средств физическим лицам. Это одна из составляющих дохода КФУ. Но негативная кредитная история повлияет на размер и продолжительность займа, на процентную ставку за пользование чужими средствами.

Напротив, чистое досье поможет получить максимальную сумму на необходимый клиенту срок и под сравнительно низкий процент. Безупречным клиентам банки предлагают «процентные каникулы» – отсрочка на месяц первого платежа. Например, клиент оформил заем 10 сентября. Первый платеж по графику должен быть 10 октября. Но положительное досье располагает кредиторов, и клиенту предоставляется отсрочка до 10 ноября.

Беспроблемному клиенту идут навстречу при установлении даты погашения ежемесячных платежей. Например, срочно понадобились финансы, кредит оформили 3 сентября. Сроком погашения стало третье число каждого месяца. А работодатель перечисляет финансы на карту по собственному графику – 11 числа. Чтобы избежать коллизий, банк по заявлению клиента устанавливает новый срок погашения – 11 число.

Когда предстоят крупные траты, а собственных свободных ресурсов в обрез, на помощь придет КФУ. Человек заполняет анкету на получение кредита. Банковский работник проверяет сведения в бюро кредитных историй и обнаруживает негатив в досье соискателя.

Можно ли исправить плохую кредитную историю? Можно, но понадобится время. Поэтому пользователям долговыми деньгами необходимо усвоить:

- При осуществлении последнего платежа полезно сразу запросить в КФУ справку о погашении кредита и отсутствии задолженности.

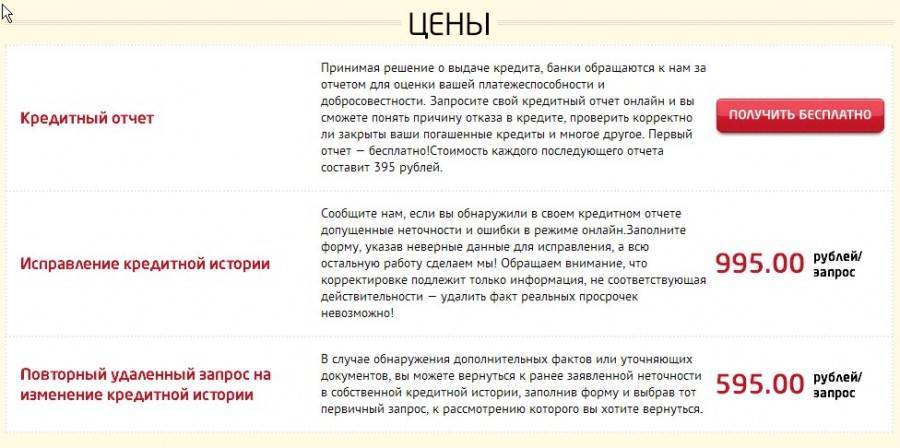

- Регулярно запрашивать в кредитном бюро отчет о собственном досье. Раз в год бюро обязано ответить на запрос бесплатно. Банки подобную услугу оказывают только за деньги.

Кредитную историю можно запрашивать как угодно часто, но придется приготовиться к тратам в сумме 200-700 рублей за одно желание.

Чего делать не стоит

Есть также четыре важные вещи, которые делать вам ни в коем случае нельзя. Во-первых, нельзя допускать новых просрочек. В этом случае вы рискуете оказаться в ситуации, когда вам никто уже не поверит. Во-вторых, нельзя брать больше кредитов, чем вы сможете выплатить. Подумайте сами, будете ли вы чувствовать себя хорошо, если каждый день нужно будет перебиваться с хлеба на воду, чтобы только расплатиться с кредитором? В-третьих, не стоит в панике бежать во все банки и МФО подряд

Это может привлечь к вам внимание службы безопасности, а ее вмешательство, особенно в негативном ключе, сильно усложнит вам дальнейшую жить

В качестве послесловия заметим, что если ваша кредитная история испорчена до крайней степени, то сделать, скорее всего, с этим уже ничего нельзя. Каждая организация заинтересована в надежных клиентах, которым могла бы без опаски доверять, поэтому если у вас все очень плохо, вряд ли даже микрофинансовая организация одобрит вам кредит.

Единственный законный способ исправления кредитной истории

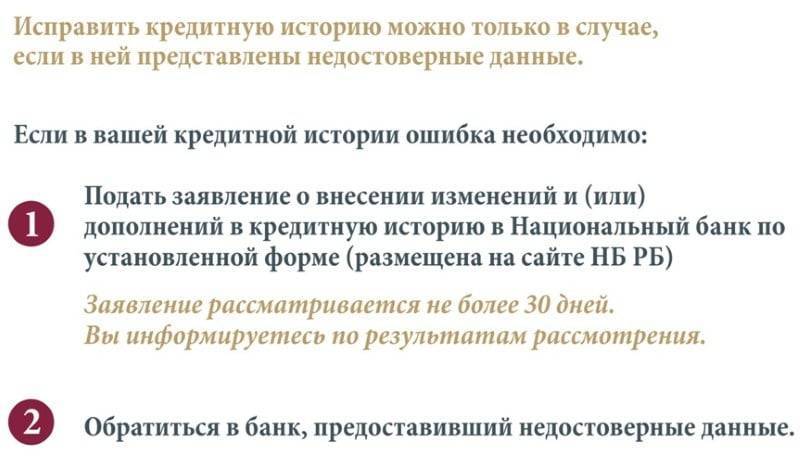

Исправить свою кредитную историю клиент может лишь при наличии веских оснований. Например, его последний платеж по кредиту задержался по техническим причинам.

Чтобы внести изменения в кредитную историю, клиент должен прийти в банк и подробно изложить ситуацию. Если причина уважительная, то сотрудник банка свяжется с БКИ и там будет произведена корректировка кредитной истории.

Исправить нельзя улучшить!

В отличие от знаменитого выражения «казнить нельзя помиловать», в котором суть полностью меняется в зависимости от места постановки знака препинания запятой, в нашем случае возможен лишь единственный правильный вариант действий: кредитную историю исправить нельзя, но её можно улучшить! И сделать это возможно путем тщательного соблюдения всех договоренностей с кредитными организациями. Другими словами, нужно получать новые займы, и погашать их, не допуская никаких нарушений кредитного договора. Новые данные, положительно характеризующие заемщика, будут поступать в бюро кредитных историй, и со временем кредитная история улучшится.

Заемщику с плохой кредитной историей получить новый займ не так то просто: многие кредитные организации предпочитают не связываться с ненадежными клиентами, и отказывают в предоставлении кредита. Возможно, стоит начать свои действия по улучшению кредитной истории с получения займа в одной из надежных микрофинансовых организаций.

Дневная ставкадо 1%

Срокот 7 до 30 дней

Суммаот 2 до 30 тыс.руб.

Микрозаймы выдаются полностью автоматически

Дневная ставка0.27-0.98%

Срокот 3 до 336 дней

Суммаот 3 до 100 тыс.руб.

Займы онлайн во всех городах России только по паспорту

Дневная ставка 0-1.0%

Срокот 5 до 126 дней

Суммаот 1.5 до 80 тыс.руб.

Программа лояльности для пост.клиентов

Дневная ставка1%

Срокот 16 до 30 дней

Суммаот 2 до 15 тыс.руб.

Только данные паспорта гражданина РФ

Если вы периодически совершаете покупки, возможно вам стоит использовать для своих трат кредитную карту с льготным периодом, а также программами поощрения своих клиентов.

Кредитный лимитдо 300 тыс.руб.

Беспроцентный периоддо 180 дней

Стоимость в годбесплатно

Скидкипо всему миру

Кредитный лимитдо 700 тыс.руб.

Беспроцентный периоддо 120 дней

Стоимость в год0-1188 руб.

Быстрая заявка на госуслугах

Кредитный лимитдо 500 тыс.руб.

Беспроцентный периоддо 120 дней

Стоимость в год0-1200 руб.

Снятие наличных без комиссии

Кредитный лимитдо 500 тыс.руб.

Беспроцентный периоддо 120 дней

Стоимость в год

Кэшбэк на покупки до 10%

Если ваша кредитная репутация не сильно подмочена, вероятно, вам имеет смысл начать сотрудничество с банками, которые лояльно относятся к кредитным историям своих клиентов.

Процентная ставкаот 5.9%

Срокот 15 мес. до 7 лет

Сумма от – до10т.р. – 3млн.р.

Моментальное решение; погашение без комиссии

Шаг срока: стандарт

Процентная ставкаот 5.1%

Срокот 12 мес. до 5 лет

Шаг срока: 1 год

Сумма от – до51т.р. – 1.5млн.р.

Итоговое решение без визита в офис за 5 мин.

Процентная ставкаот 5.5%

Срокот 24 мес. до 5 лет

Шаг срока: 1 год

Сумма от – до30т.р. – 1.5млн.р.

Получение кредита в день обращения в банк

Процентная ставкаот 9%

Срокот 13 мес. до 5 лет

Шаг срока: 1 год

Сумма от – до80т.р. – 3млн.р.

Время рассмотрения заявки от 30 минут до 1 дня

Процентная ставкаот 9.9%

Срокот 18 мес. до 5 лет

Шаг срока: 1 год

Сумма от – до200т.р. – 1млн.р.

Ставка 0% для участников Акции «Всё под 0!»

Похожий вопрос от читателя:

Вас также может заинтересовать:

Как испортить кредитную историю, даже не подозревая об этом?

Кредитная история является показателем благонадежности заемщика. Лучше её не портить, иначе получить кредит на выгодных условиях будет крайне сложно. Однако, бывает так, что кредитная история может быть испорчена, а человек даже не догадывается об этом…

Как взять кредит, находясь в черном списке коммерческих банков?

Попадание персональных сведений заемщика в черный список означает запрет на получение кредитов. Каковы причины попадания в черный список банка, как выбраться из этой базы данных, и можно ли получить кредит, будучи в черном списке — узнайте в нашем материале.

Где взять кредит заемщику с плохой кредитной историей?

Расскажем, как улучшить состояние кредитной истории и получить выгодный займ в надежной кредитной организации. Поможем выбрать лучшее кредитное предложение. Уточним способы получения займа клиентам с плохой кредитной историей.

Как получить кредит в 18 лет?

В 18 лет нам часто не хватает денег. Согласно нормам действующего законодательства, совершеннолетние граждане вправе претендовать на получение кредитов, однако оформить займ 18 летнему молодому человеку не так уж просто…

Как удалить кредитную историю из базы

Убрать из баз БКИ свою историю законно не выйдет. Но человеку стоит быть предельно осторожным с теми, кто заверяет в гарантированной очистке его КИ. При несвоевременном погашении кредитов портится не только история, но и рейтинг, так что сперва лучше ответственно отнестись к выплатам, чтобы не разгребать снежный ком проблем с финансами после.

Те, кто закрывают КИ по истечении 10 лет с последнего полного погашения, не имеют права удалять досрочно какой-либо файл. После ряда своевременных выплат рассрочек взгляните на рейтинг, который реально запросить бесплатно раз в год, и проанализируйте улучшения финансовой репутации.

Как исправить кредитную историю самостоятельно

Если качество кредитной истории пострадало из-за того, что сам заемщик нарушил график платежей, обратиться в результате действий самого заемщика с заявлением об удалении негативных сведений не получится. Сведения о сделанных просрочках останутся в кредитной истории.

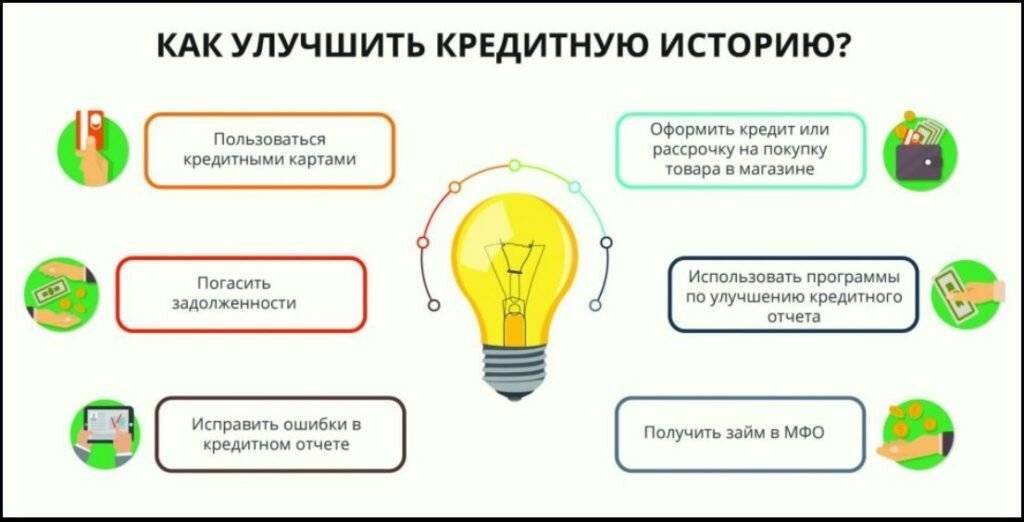

Однако повысить значение Персонального кредитного рейтинга все же можно, если придерживаться определенных правил и использовать одну из предлагаемых стратегий.

- Привлечение небольшого кредита. Суть стратегии заключается в том, что заемщик берет небольшой потребительский кредит и аккуратно, в соответствии с графиком платежей, его гасит. Добросовестное исполнение заемщиком своих обязанностей является залогом успешного восстановления испорченной биографии.

- Кредитная карта. Выплаты по кредитной карте также находят свое отражение в КИ. Получить карту несложно: многие организации, кредитующие население, выдают их на основании одного заявления. После получения карточки придется активно ее использовать и не забывать о необходимости погашения сформировавшейся задолженности. Чем больше финансовых операций по карте будет совершено, тем быстрее будет расти Персональный кредитный рейтинг, и тем качественнее будет кредитная история.

- Микрокредиты. Микрофинансовые организации (МФО) специализируются на выдаче небольших денежных сумм под высокий процент, но не предъявляют при этом строгих требований к личности и доходу заемщика. При этом сведения о выданных микрозаймах и их погашении также передаются в БКИ.

- Рефинансирование кредита. Как исправить кредитную историю при наличии активного кредита? Возможно, поможет рефинансирование: так называется взятие новых кредитных продуктов для закрытия старых. Такой подход актуален, если, например, у человека несколько активных обязательств: кредитная карта, кредит, микрозаем. КИ может ухудшиться из-за закредитованности – а рефинансирование превратит несколько кредитов в один, и общая нагрузка снизится, что скажется и на кредитной истории. Кроме того, рефинансирование может быть выгодно для самого заемщика. Выплачивать проценты и следить за платежами понадобится только для одного кредита, а не для нескольких – это проще и удобнее. Процентная ставка изменяется со временем, чаще всего в меньшую сторону, поэтому рефинансировать кредит под более низкий процент, чем изначальный, – вполне возможный исход.

- Реструктуризация. Изменить кредитную историю можно, имея только один активный кредит. В таком случае более выгодным вариантом, чем рефинансирование, может стать реструктуризация обязательств. Это изменение условий кредитования по предварительной договоренности с банком. Иными словами, кредитор изменяет срок кредитования и сумму ежемесячного взноса: например, сумма уменьшается, а срок, соответственно, увеличивается. Это может помочь исправлению кредитной истории, так как снизит закредитованность и уменьшит долговую нагрузку. Кроме того, если условия станут более оптимальными и посильными для заемщика, он с меньшей вероятностью допустит просрочку. А если просрочек не будет, это хорошо скажется на кредитной истории. Реструктуризацию рекомендуется применять, если активное обязательство только одно, в иных случаях более выгодным может оказаться рефинансирование.

- Депозит. Сразу брать новые или видоизменять уже существующие кредиты необязательно, так как изменить кредитную историю можно и другим способом. Если у вас есть сумма, которую вы хотели бы сохранить, можете положить ее на депозит в банке, с которым планируете сотрудничать в будущем. Такое сотрудничество улучшит вашу репутацию в конкретном банке и, вероятно, откроет доступ к более выгодным условиям кредитования. Это значит, что в будущем вам будет легче брать в этой организации кредиты и возвращать их – банк уже окажется знаком с вами как с платежеспособным клиентом, имеющим хорошую репутацию. По похожему принципу работает открытие зарплатного проекта в каком-либо банке: зарплатным клиентам предлагается пониженная процентная ставка или индивидуальные условия.

При использовании любого из предложенных вариантов следует помнить, что улучшение качества кредитной истории возможно только в том случае, когда все просрочки будут оплачены, а проблемные кредиты – погашены. Главное здесь – войти в график платежей, указанный в кредитном договоре, чтобы у кредиторов не осталось финансовых претензий. Если этого не сделать, может не получиться привлечь даже небольшой кредит, а все усилия будут потрачены напрасно.

Можно ли очистить историю кредитования

На вопрос о том, как очистить кредитную историю в общей базе, нет прямого ответа — сами КИ хранятся в национальном бюро около десяти лет, после чего данные аннулируются. Все просроченные выплаты, фиксируемые до этого, больше не сохраняются, так что очистить свою КИ таким методом реально.

Единственный минус — во времени, так как на протяжении этих десяти лет новый кредит оформить нельзя, без упоминания всей КИ, даже если необходимы минимальные предоплаты. Законного способа просто аннулировать или удалить свою историю из базы нет. Все, кто обещают избавить клиента от просрочек в отчетах, нарушают закон.

Способы и инструменты ремонта

Можно ли исправить кредитную историю с помощью самого БКИ?

Допустим, приходит из бюро отчет о финансовой лояльности интересанта. Содержание отчета пестрит строками о несвоевременно внесенных платежах. Но клиент уверен на 100%, что задержек не было. Документально подтверждено кассовыми чеками – суммы погашены по графику. Где можно исправить кредитную историю?

Первым делом с письменным заявлением обращаются в банк или микрофинансовую организацию, выдававшую кредит. «Прошу внести исправления…». Формально КФУ вправе тянуть с ответом 30 дней.

Если в течение месяца кредитор откажется корректировать досье или промолчит, следует немедленно обратиться в бюро кредитных историй. Отказ в исправлении должен быть мотивированный. Если заявка пострадавшей стороны полноценно обоснована, то бюро произведет необходимые корректировки. Кредитная история станет как новенькая.

Места надо знать

Адреса, местонахождение и страницы в интернете каждого из действующих бюро размещены на сайте ЦБ РФ.

БКИ принимают заявления к рассмотрению и устанавливают причины несоответствия. Если ошибка однозначно произошла по вине банка, то запись из досье уберут. Если же виноват клиент, то корректировки не последует.

Частая причина нарушений – несвоевременное поступление платежа на счет кредитора. Клиенту полезно запомнить, что для движения денег, в том числе электронных, нужно время. Если кредит оформлен в Банке А, а погашение ведется через Банк Б, то период займет сутки-трое. Иногда платеж доходит за пять дней. Поэтому для соблюдения графика и сохранения кредитной истории в чистоте оплату долга лучше делать заранее.

Часто задаваемые вопросы про исправление кредитной истории

Как исправить свою кредитную историю бесплатно через Интернет?

Ответ прост – никак. Улучшение репутации заемщика возможно в результате законных действий, о которых рассказано выше. В Сети можно получить только сведения о реальном положении дел.

На желании должников исправить кредитную историю онлайн, быстро и без взаимодействия с банками, зарабатывают многочисленные фирмы. Они сильно преувеличивают свои возможности: внести изменения в реестр БКИ они не в состоянии, в лучшем случае за свои деньги заемщик получит консультацию, как повысить рейтинг.

Когда обнулится плохая кредитная история?

Удаление информации из базы данных БКИ произойдет через 15 лет после внесения последнего изменения при условии отсутствия новых займов и запросов в бюро.

На деле часто бывает, что данные о просрочках стираются спустя 5 лет, если человек регулярно пользуется услугами банков: берет небольшие суммы в долг и аккуратно возвращает их.

Как очистить кредитную историю в общей базе?

Предложения посодействовать в улучшении репутации должника, удалив данные о его займах из реестров БКИ, встречаются постоянно. К сожалению, находятся желающие воспользоваться услугами таких «помощников».

Напоминаем, что вносить коррективы в кредитную историю закон разрешает только для исправления допущенных ошибок. Это значит, что стереть сведения о невыплаченных займах или уменьшить длительность просрочек не может никто. Легального способа исправить кредитную историю одним движением мышки не существует.

Центробанк строго следит за деятельностью БКИ. Есть определенный алгоритм проверки, после которого данные попадают в реестры. Информация о взаимоотношениях гражданина с банками полностью удаляется только спустя три года после его смерти.

Лучший способ оставаться для финансовых учреждений желанным клиентом – не нарушать условий договора, вовремя вносить платежи в полном объеме. Однако ситуации, которые мешают оставаться примерным заемщиком, могут произойти с кем угодно. Это не значит, что репутация испорчена навсегда. Исправить кредитную историю вполне реально, главное, действовать в рамках закона и настроиться на длительное поэтапное решение проблемы.

Что надо сделать, чтобы очистить свою кредитную историю

В любом случае, для «выправления» своей кредитной истории самостоятельно придется потрудиться. Что необходимо сделать:

- закрыть все долги: в кредитной истории отражено время, в течение которого заемщик не выплачивает долг;

- не допускать просрочек: если задолженность выплачивается вовремя, в кредитной истории не появляются отметки о нарушениях;

- следовать строго графику выплат: выплата задолженности раньше срока — убытки для финансовой организации, поскольку она теряет проценты.

Конечно же, все перечисленные шаги по отбеливанию своей кредитной истории не уничтожат записи обо всех былых нарушениях. Но, если долгое время в кредитную историю не будут попадать новые «шалости», это значительно повысит доверие банков к вашему доброму имени, улучшит репутацию как заемщика и повысит шанс получить новый кредит в банке.

Если ваша кредитная история — хуже некуда, исправить ошибку никогда не поздно. Но следует понимать: чем больше просрочек, тем тяжелее проблема, и тем больше времени потребуется на исправление своей кредитной истории.

Исправить свой кредитный рейтинг

Как уже было сказано, информация о взаимоотношениях между финансовыми организациями и отдельно взятым гражданином имеет длительный срок хранения. Чтобы реабилитировать свою историю, потребуется:

- Закрыть все свои долги перед финансовой организацией. Подойдите к этой процедуре с максимальной серьезностью.

- Своевременно оплатить все активные счета, долги по кредитным картам, а также своевременно внести платежи по товарам, приобретенным в рассрочку.

- Воспользоваться услугой реструктуризации долга, она предусматривает возможность расплатиться с кредитом частями.

- Оформить кредит в МФО и выплатить его вовремя и без просрочек. Они выдвигают лояльные требования к заемщику и не требуют дополнительных справок от работодателя.

В течение 10 лет УБКИ сохраняет все сведения о заемщике. Если клиент в ходе личной проверки обнаружил ложную информацию о себе, он должен немедленно обратиться в бюро. БКИ предоставят специальный бланк, после заполнения которого уполномоченные лица начинают процедуру проверки данных.

Оценка проступка

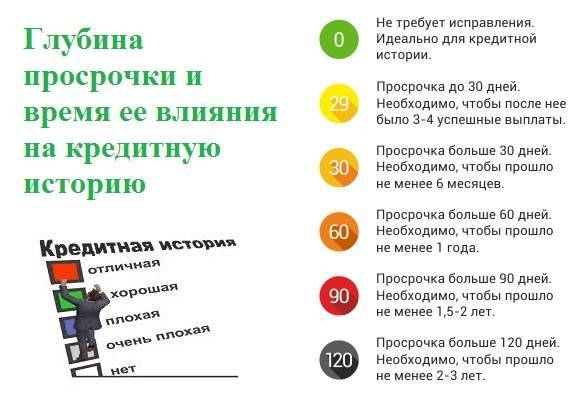

Как можно кредитную историю исправить при допущенных просрочках? Каждое кредитно-финансовое учреждение формирует собственные критерии. Но для большинства банков задержка текущего платежа сроком до 30 дней не представляет трагедии. Участники долгового финансирования учитывают человеческий фактор:

- заболевание с лечением в стационаре;

- отпуск без возможности внесения плановых платежей;

- внезапные траты с опустошением кошелька до нуля.

Но в случае непогашения планового взноса в течение трех месяцев информацию о неисполнительности клиента занесут в анналы. Продолжительность воздействия негатива на скоринговый балл составляет три года. Удалению сведения не подлежат. Нет субъекта, способного стереть негатив в досье заемщика. Приемлемый выход для улучшения показателей – оформить кредит на доступную для личного бюджета сумму на 6 месяцев и аккуратно гасить задолженность. Новые записи произведут положительное впечатление на кредиторов.

Бюро кредитных историй, адреса сайтов

С 31 января 2019 года все граждане РФ могут бесплатно получить полный отчет о своей кредитной истории, а не только узнать не только свой «кредитный рейтинг«, как ошибочно писали многочисленные СМИ. Вступили в силу поправки к 218-ФЗ «О кредитных историях», в соответствии с которым граждане смогут получать свою , т.е. полный и подробный кредитный отчет. Также для удобства предусмотрено использование ЕСИА (gosuslugi.ru) для удалённой идентификации на онлайн-порталах БКИ. Все три основные кредитные бюро позволяют сделать это онлайн (а другие вам и не понадобятся в 99% случаев):

- Эквифакс — online.equifax.ru

- НБКИ — person.nbki.ru

- ОКБ — ucbreport.ru

Через сайт Госуслуги можно бесплатно узнать, в каких Бюро Кредитных Историй хранится ваша кредитная история (с 13.11.2018). Наверняка — это 3 основных вышеперечисленных БКИ: НБКИ, Эквифакс, ОКБ и, возможно, еще «Русский Стандарт».

Но сама кредитная история — это не то, что вы можете получить на сайте Госуслуги, и даже не цифра с вашим кредитным рейтингом, это подробный кредитный отчет на 5-25 листах в PDF, а у кого-то и более. Как его получить?

Как узнать свою кредитную историю бесплатно в Эквифакс?

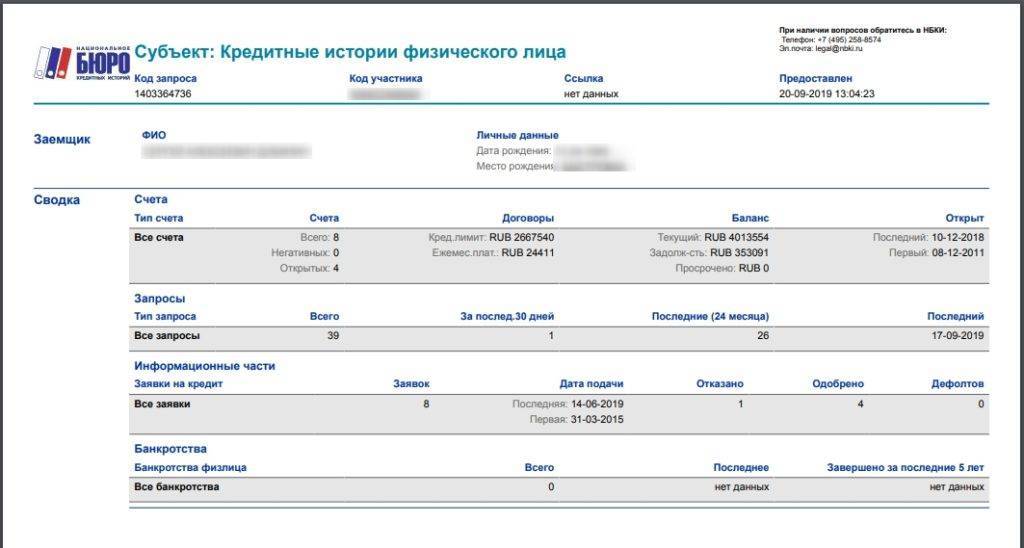

Нужно завести свой личный кабинет на сайте online.equifax.ru, а затем пройти бесплатную идентификацию через gosuslugi.ru. В личном кабинете Эквифакс с 31.01.2019 у соответствующего пункта в списке услуг появилась надпись «Бесплатно», кредитную историю можно получить 1 раз в год онлайн и еще 1 раз в год в виде документа лично. Нас, разумеется, интересует кредитная история онлайн: Заказанная кредитная история (кредитный отчет) приходит минут через 10-15, в формате PDF. В моем случае он содержит 8 страниц. Состав документа такой:

- Информация по субъекту кредитной истории (ФИО, паспортные данные)

- Изменения по титульной части

- Суммарная информация по договорам (активные и закрытые договоры)

- Скоринг (кредитный балл, рейтинг)

- Детальная информация по договорам — действующие и закрытые договора, дисциплина платежей по каждому из них, суммы, задолженности, даты.

- Дополнительная информация по субъекту кредитной истории (количество запросов о кредитах в час, в день, в неделю, в месяц, в квартал и в год)

- Информационная часть (Кредитные заявления и выданные кредиты)

- Закрытая информация (список банков по выданным кредитным продуктам и список всех кто делал запросы о КИ с указанием даты и времени запросов)

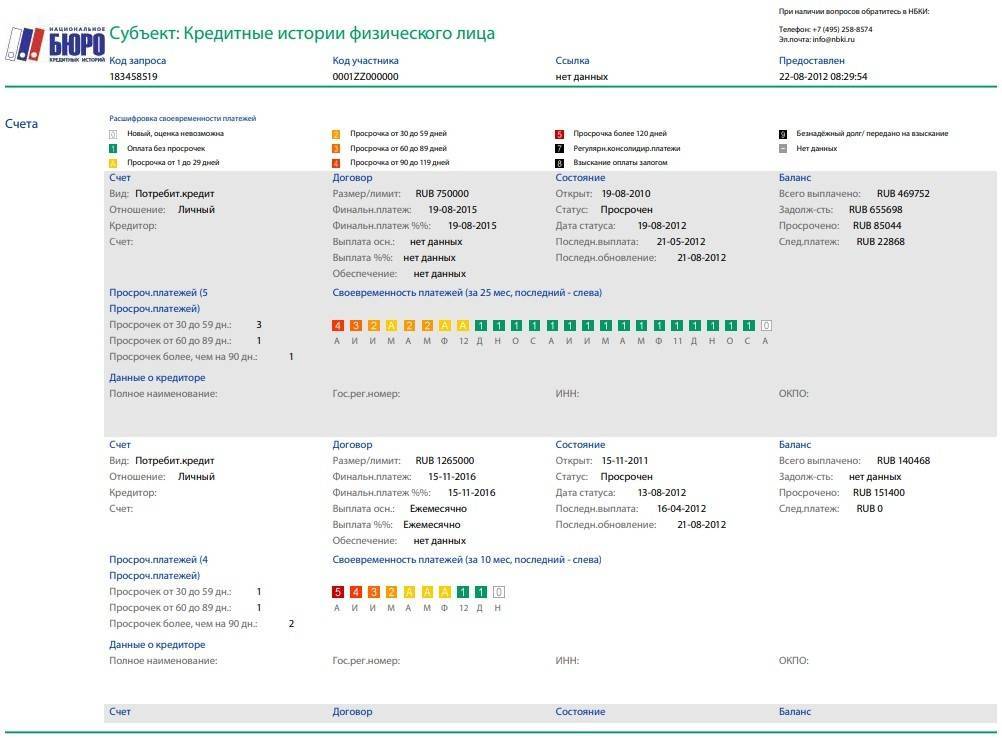

Вот несколько фрагментов из моей КИ без персональных данных:

Скоринг, кредитный рейтинг

У НБКИ для онлайн-запросов есть и посредник — akrin.ru, до последнего времени все кредитные отчеты в нем были платные — 450р. Теперь доход через этого посредника резко упадет, им будут пользоваться только те, кому нужно заглядывать в свою кредитную историю несколько раз в год.

Как получить свою кредитную историю через НБКИ

НБКИ — это наиболее крупное бюро кредитных историй, поэтому рекомендуется в нем тоже обязательно проверить свою КИ (но рейтинга в виде числа там нет).

Также в НБКИ появилась услуга «Персональный кредитный рейтинг», она бесплатная, и по ней нет ограничений, можно смотреть хоть каждый день. Максимальное значение рейтинга — 850.

Еще один способ — ОКБ (Объединенное Кредитное Бюро)

Интересно, что в кредитном отчете от Эквифакс (online.equifax.ru) и в кредитном отчете от НБКИ (https://person.nbki.ru/) нет моей кредитки Сбербанка. Не потому, что я ей пока не пользовался, а потому что Сбербанк передает информацию о кредитах только в свое карманное ОКБ (Объединенное кредитное бюро, https://bki-okb.ru/ ), на сайте для физлиц https://ucbreport.ru/ .

«Если ваша кредитная история хранится в Объединенном Кредитном Бюро, вы можете получить её после регистрации и идентификации на портале: https://ucbreport.ru. Подтвердить свои данные можно с помощью учетной записи Госуслуг (ЕСИА)».

Что такое кредитная история

КИ или кредитная история — это список всех кредитных финансовых операций, проделанных лицом в банке или микрофинансовой организации. В истории числятся деньги (их сумма, проценты) и выплаты по ссудам (погашения долга в срок и просрочки). В полном объеме история клиента сохраняется в бюро.

Она не удаляется и не исчезает с течением времени, но очистить плохую кредитную историю вполне возможно. Отбеливание своей репутации делается разными путями, зависит от конечных целей и предыдущих операций. То, как почистить кредитную историю перед взятием крупного кредита и мелкого займа, будет существенно отличаться и дифференцированно восприниматься банками.

У тех, кто имеет внушительный список просрочек и незакрытых долгов, может возникнуть вопрос — можно ли очистить КИ под ноль, но такой метод невозможен. Алгоритм сбора и хранения информации непрост, но есть несколько методов, как действительно можно исправить КИ. Показатели в ней напрямую влияют на кредитный рейтинг, эти два понятия часто путают между собой.

Кредитный рейтинг содержит в себе, помимо перечня выплат и просрочек по ним, еще и структурированный анализ всей динамики финансовой деятельности клиента. КИ влияет непосредственно на репутацию человека в финансовых учреждениях, что в будущем может ему пригодиться.

Зачем проверять кредитную историю?

Специалисты в сфере финансовой безопасности считают, что любому человеку, даже если он никогда не брал кредиты и не собирается этого делать впредь, необходимо регулярно проверять свою кредитную историю. Для чего?

Во-первых, это нужно, чтобы вовремя заметить и предотвратить попытки мошенничества.

Развитие интернета и появление множества сервисов, связанных с необходимостью идентификации личности, упростили задачу потенциальным мошенникам, охотящимся за персональными данными граждан. Регулярно появляющиеся сообщения об утечках баз данных служат этому подтверждением. А если ваши паспортные данные стали достоянием нечистых на руку дельцов, они могут попытаться получить кредит при помощи сведений из вашего паспорта. И так как многие кредитные организации предлагают упрощенный способ получения займов – вплоть до отсутствия необходимости личного присутствия заемщика, – мошенники часто этим пользуются. К сожалению, добропорядочные граждане узнают о том, что стали жертвой мошенников, когда к ним приходят коллекторы требовать возврата сделанных кредитов и набежавших процентов и штрафов. Именно поэтому в профилактических целях гражданам предоставляется возможность дважды в год бесплатно запросить и получить свою кредитную историю.

Во-вторых, для исключения ошибок.

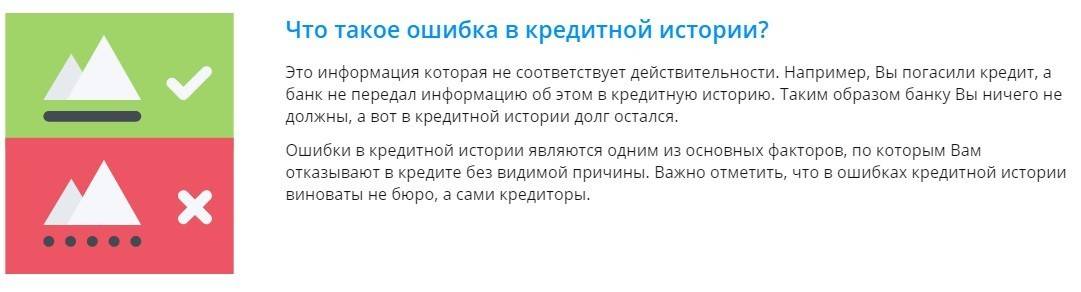

Иногда банки и финансовые организации, выдающие кредит, слишком поздно передают информацию о сделанном платеже или совсем забывают это сделать, несмотря на установленную законом прямую обязанность.

В-третьих, чтобы оценить свои шансы на получение нового кредита.

Сделать сейчас это стало очень просто при наличии Персонального кредитного рейтинга, который рассчитывается НБКИ как интегральный показатель кредитной истории – то есть учитывающий все значимые данные. Рейтинг выставляется в баллах от 300 до 850 единиц, и на его основе человек может составить представление о своих возможностях как заемщика. Чем выше значение ПКР, тем лучше ваш рейтинг и тем лучшие условия вам предложат банки при предоставлении кредита.

В-четвертых, для повышения финансовой грамотности.

Знать свою кредитную историю и ПКР интересно и просто полезно. Баллы рейтинга – единственная оценка кредитоспособности, не требующая специальных знаний и потому понятная максимально широкому кругу заемщиков. В странах с развитой экономикой кредитные рейтинги являются такой же значимой информацией, как социальная страховка. Россия тоже быстро развивается в этом направлении, и можно ожидать, что ПКР станет значимым фактором при получении не только кредитов, но и, например, расчете величины страховой премии при страховании.

Подводим итоги

Итак, исправить плохую кредитную историю можно. При этом следует учитывать определённые особенности:

Сразу нужно настроиться на долгое ожидание — понадобится не менее 6-9 месяцев даже в случае с кредитной картой или микрозаймами

Стандартно для полного исключения ранее допущенных ошибок необходимо не допускать нарушений в течение 2-х лет — именно на такой временной отрезок обращают внимание банки при рассмотрении заявки.

Не нужно ожидать лояльных условий — получение займа с плохой КИ обычно характеризуется высокими ставками и небольшими суммами

И это вполне объяснимо — таким образом финансовые учреждения стремятся к минимизации рисков.

Важно обязательно соблюдать все условия сделки — если гражданин допустит нарушение соглашения того же самого «Кредитного доктора», то он значительно усложнит процесс дальнейшей реабилитации.. Кредитные карты с высокой вероятностью одобрения

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru