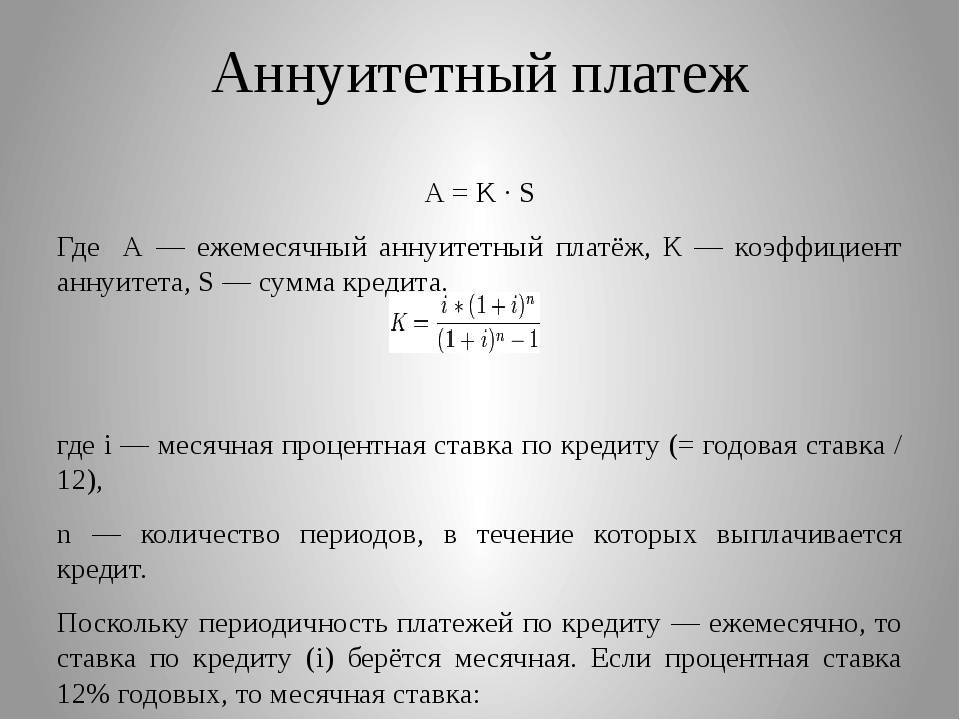

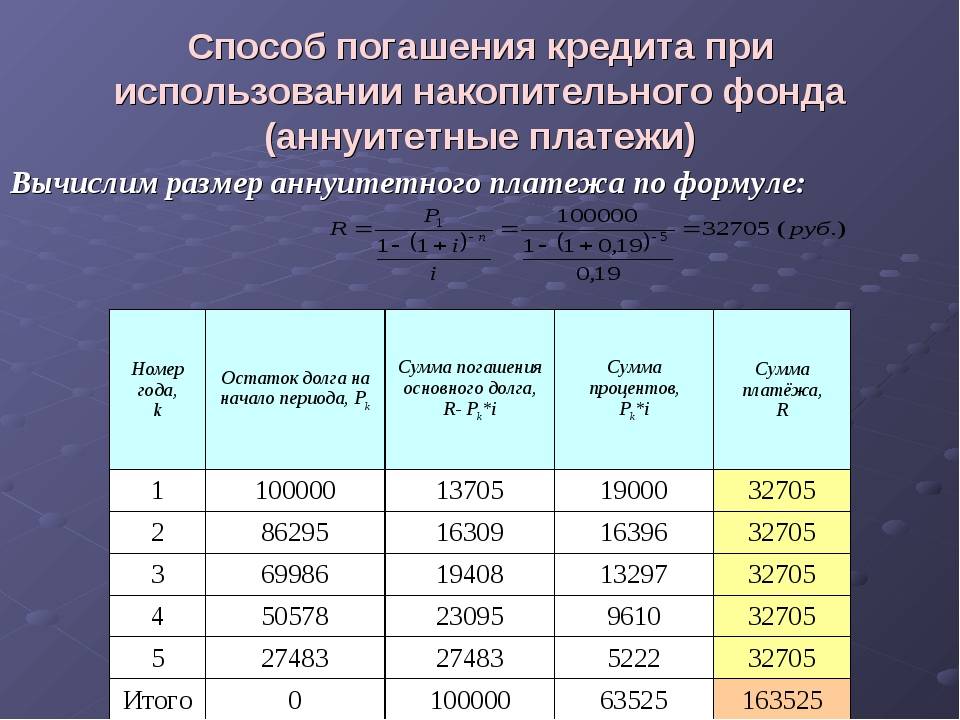

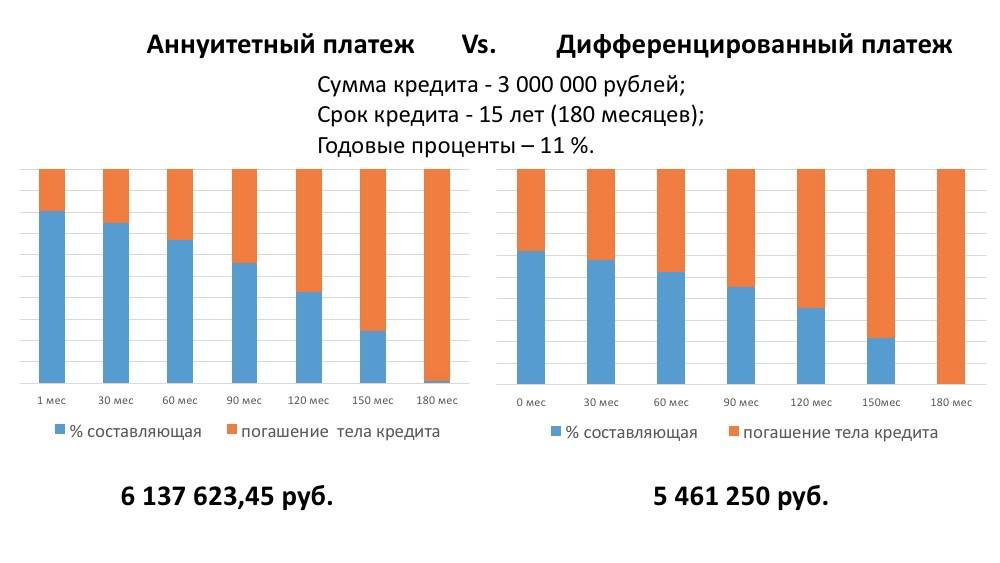

Аннуитетный кредит: главное

Финансовая рента или аннуитет (от латинского annuus – «ежегодный») – особый график погашения займа, при котором выплаты разбиты на равные суммы и вносятся с заданной периодичностью на протяжении всего срока кредитования. В более широком смысле понятие может также включать в себя страховые договоры и выплаты, отдельные версии срочных государственных займов. Наглядными примерами аннуитета могут служить зарплаты, сберегательные счета или рассрочки как последовательность регулярных фиксированных платежей.

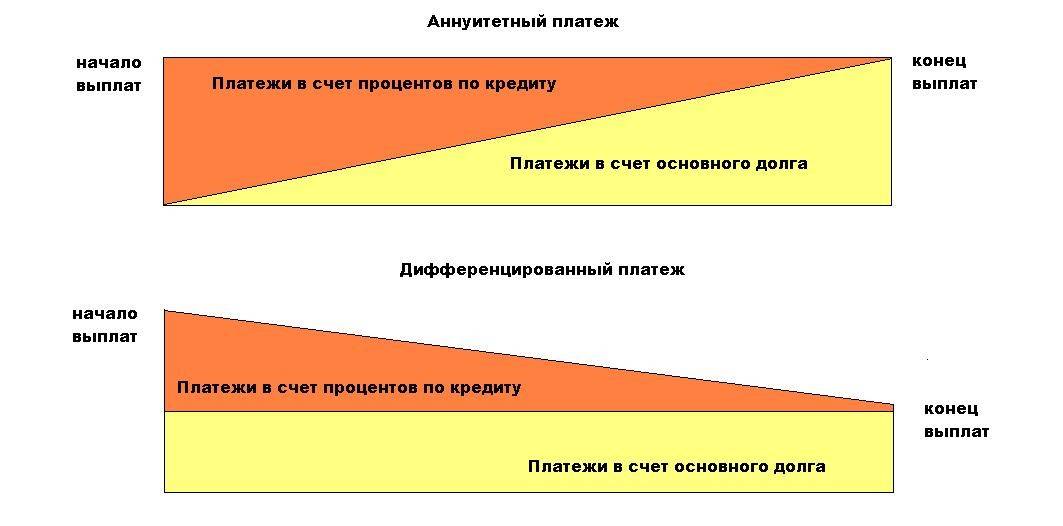

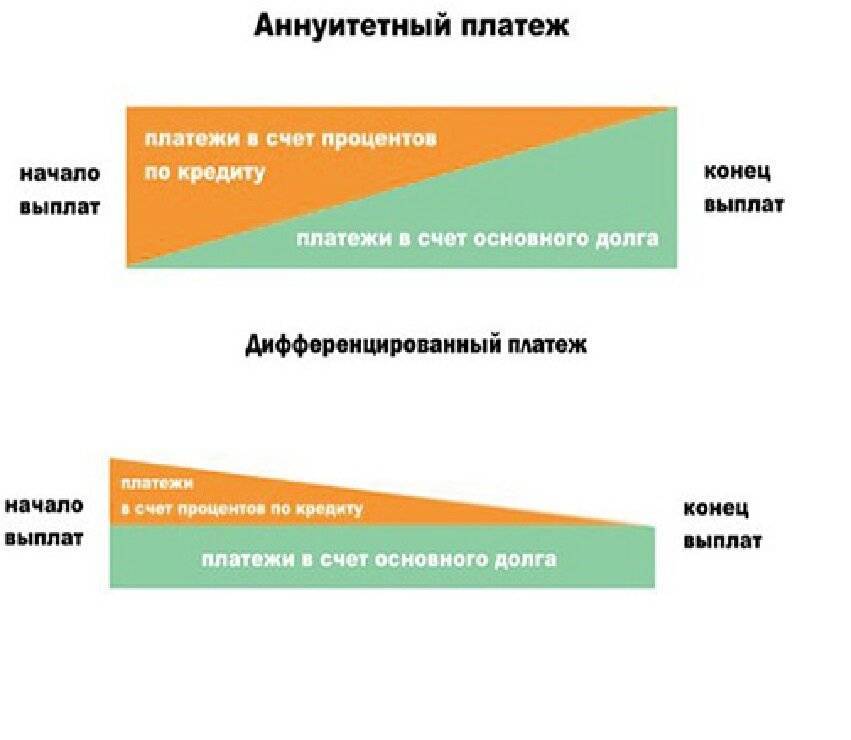

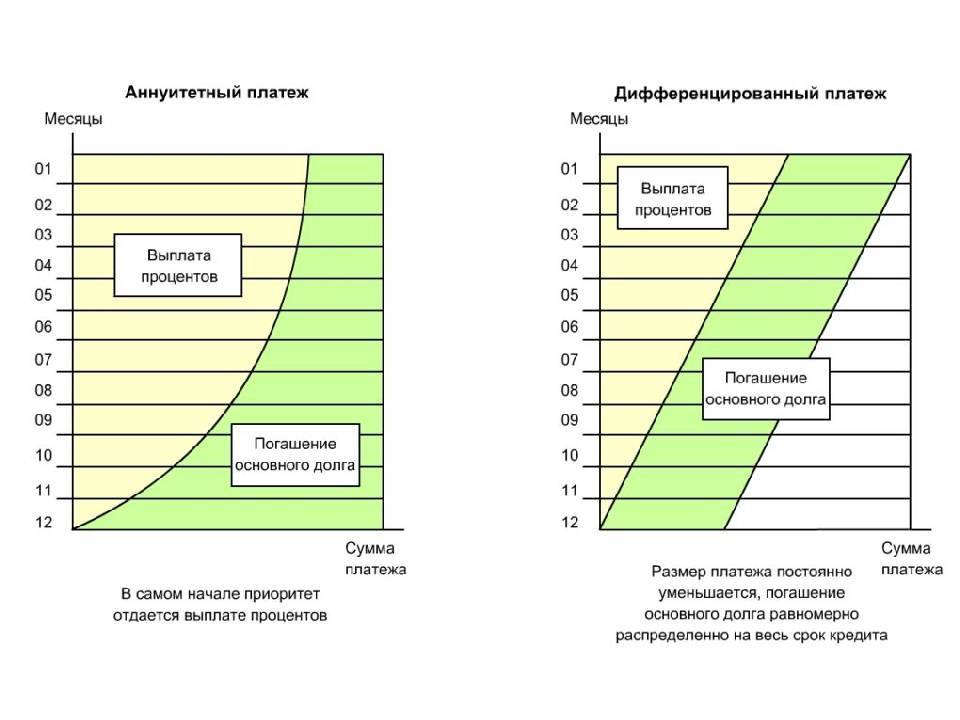

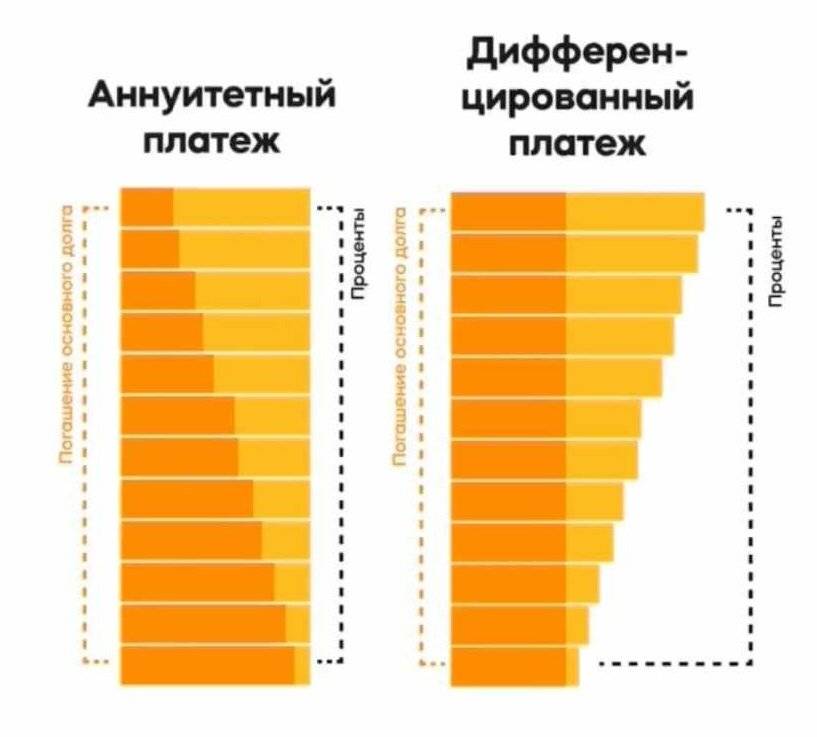

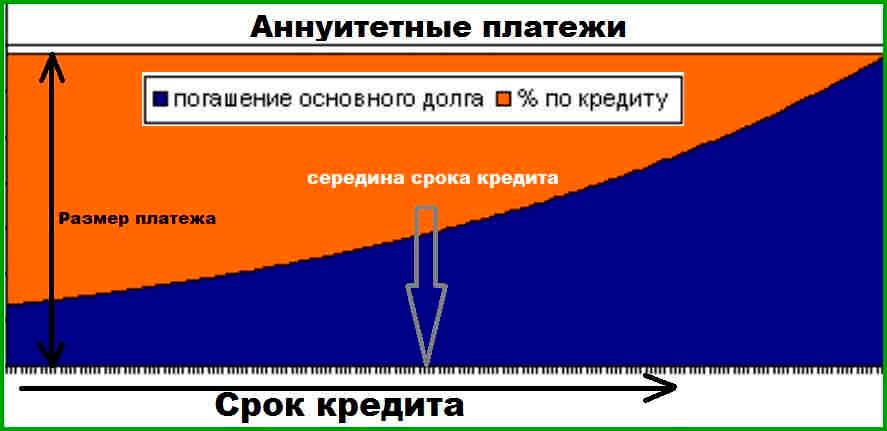

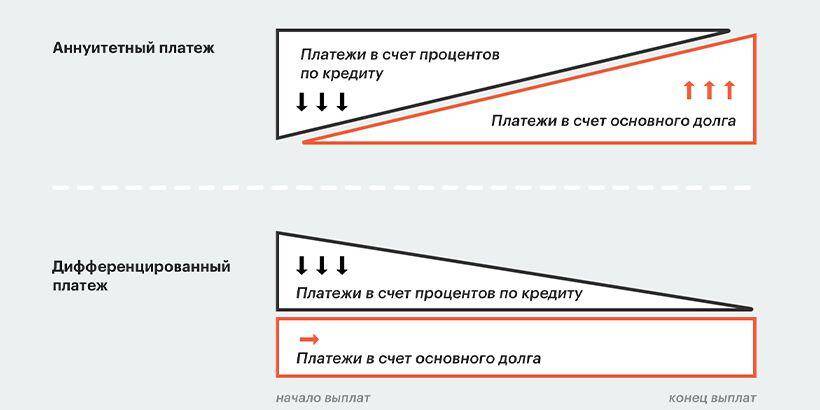

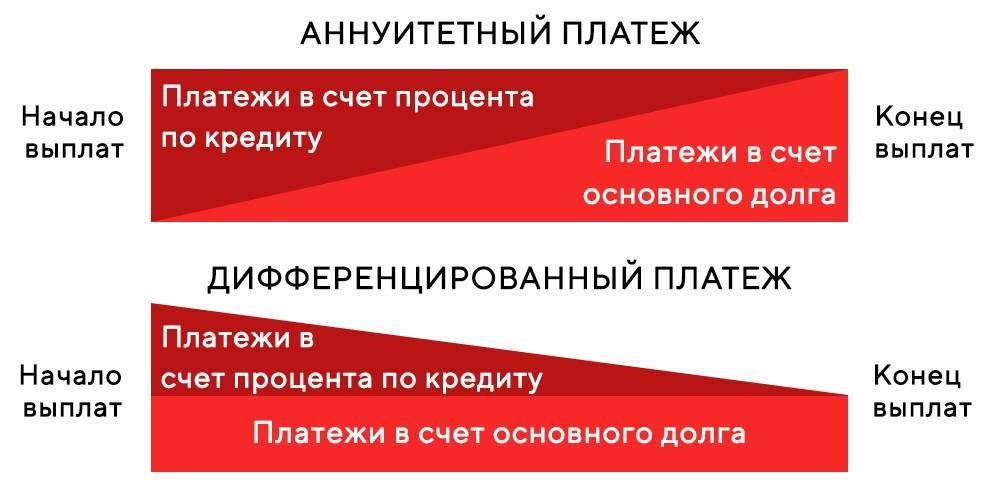

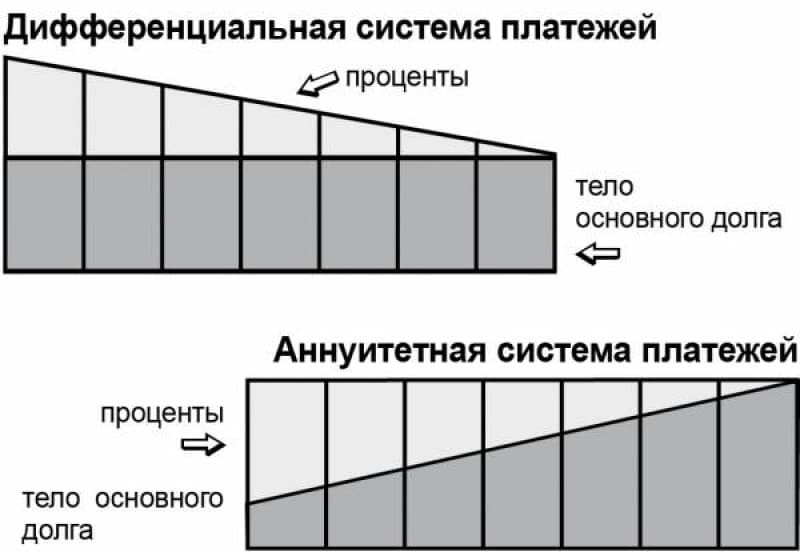

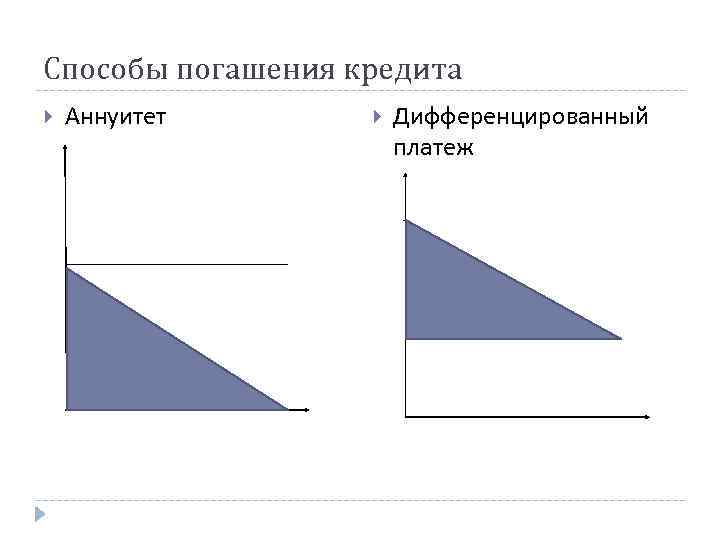

При обслуживании кредита с аннуитетным графиком погашения заемщик осуществляет положенные выплаты равными суммами вплоть до окончания срока действия договора. Однако, несмотря на неизменность размера ежемесячного платежа, его структура постоянно изменяется в плане соотношения тела кредита и процентной ставки: основной займ выплачивается только после погашения всех процентов.

Что выгоднее для заемщика: аннуитетный или дифференцированный платеж

Ответить однозначно на этот вопрос нельзя. Все зависит от потребностей заемщика и вида оформляемого кредита.

Например, небольшой краткосрочный потребкредит выгоднее платить по аннуитетной схеме, так как таких кредитных предложений гораздо больше, есть из чего выбрать, да и требования к уровню дохода заемщика в этом случае ниже.

Переплата при этом незначительно отличается от дифференцированной схемы.

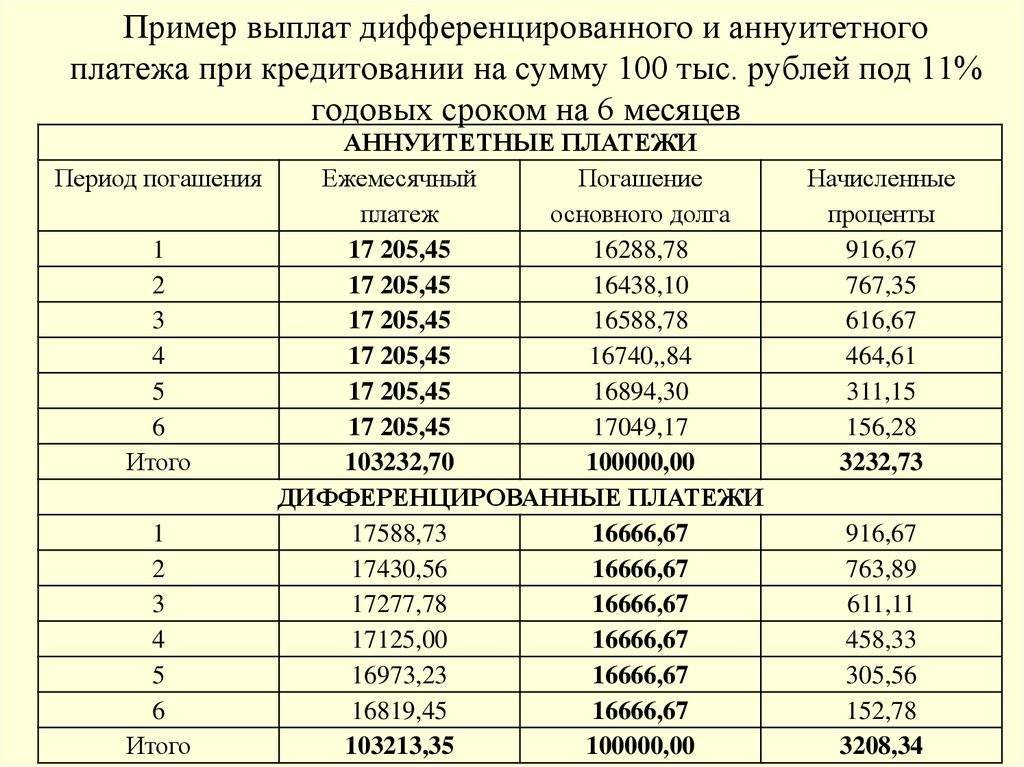

Сравним:

| Способ расчета | Сумма займа (руб.) | % | Срок (мес.) | Ежемесячный платеж (руб.) | Общая переплата (руб.) |

| Аннуитетный | 100000 | 10 | 12 | 8792 | 5499 |

| Дифференцированный | 100000 | 10 | 12 | от 9167 до 8403 | 5417 |

Однако чем дольше срок кредитования и/или сумма кредита, тем значительнее величина переплаты у заемщиков с аннуитетными платежами. При этом ежемесячная кредитная нагрузка снижается.

| Срок (мес.) | Аннуитетные платежи | |||

| сумма (руб.) | % | Платеж в месяц(руб.) | Общая переплата (руб.) | |

| 12 | 100000 | 10 | 8792 | 5499 |

| 24 | 4614 | 10748 | ||

| 36 | 3227 | 16162 | ||

| 60 | 2125 | 27482 | ||

| 84 | 1660 | 39450 |

Этот способ наилучшим образом подойдет заемщикам, для которых первостепенное значение имеет величина ежемесячного платежа.

При дифференцированном способе ситуация немного другая. Переплата также растет в зависимости от срока и суммы кредита, однако в итоге при любом сроке кредитования заемщик, оплачивающий задолженность подобным образом, переплачивает меньше заемщика с аннуитетными платежами.

| Срок (мес.) | Дифференцированные платежи | |||

| Сумма (руб.) | Ставка % | Ежемесячный платеж | Общая переплата (руб.) | |

| 12 | 100000 | 10 | от 9167 до 8403 | 5417 |

| 24 | от 5000 до 4201 | 10417 | ||

| 36 | от 3611 до 2801 | 15417 | ||

| 60 | от 2500 до 1681 | 25417 | ||

| 84 | от 2024 до 1200 | 35417 |

Этот способ хорош для тех, кому важнее всего сэкономить на процентах.

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

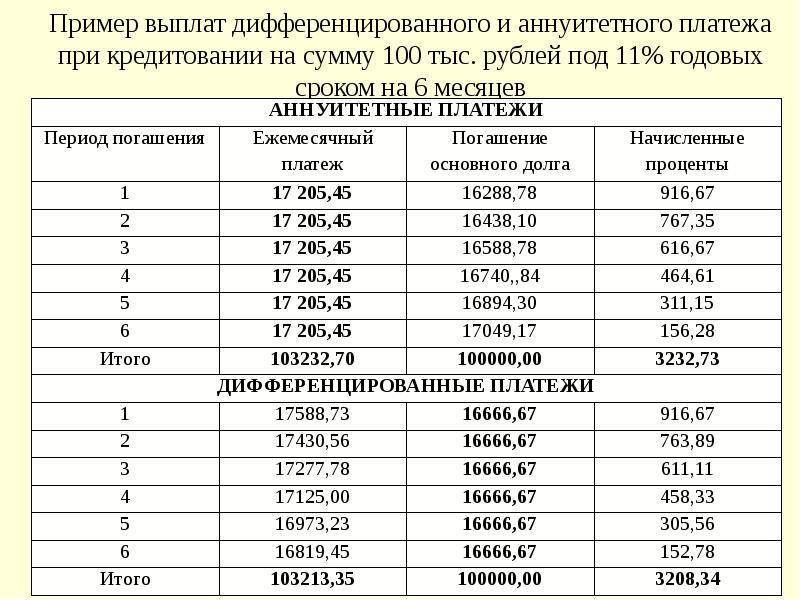

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Преимущества и недостатки аннуитетных платежей

Аннуитетный метод погашения обладает следующими преимуществами для заёмщика:

- Более высокая сумма кредитования. При изучении анкеты клиента банк сравнивает размер платежа с его среднемесячным доходом. Если перед заёмщиком стоит выбор — аннуитетный или дифференцированный платёж, то следует понимать, что в первом случае можно рассчитывать на более высокую сумму. Это связано с тем, что на начальном этапе погашения размер дифференцированного платежа будет гораздо больше аннуитетного.

- Равномерная финансовая нагрузка на бюджет заёмщика. В отличие от классической схемы, при аннуитетном методе заёмщику не придётся сразу вносить большие суммы.

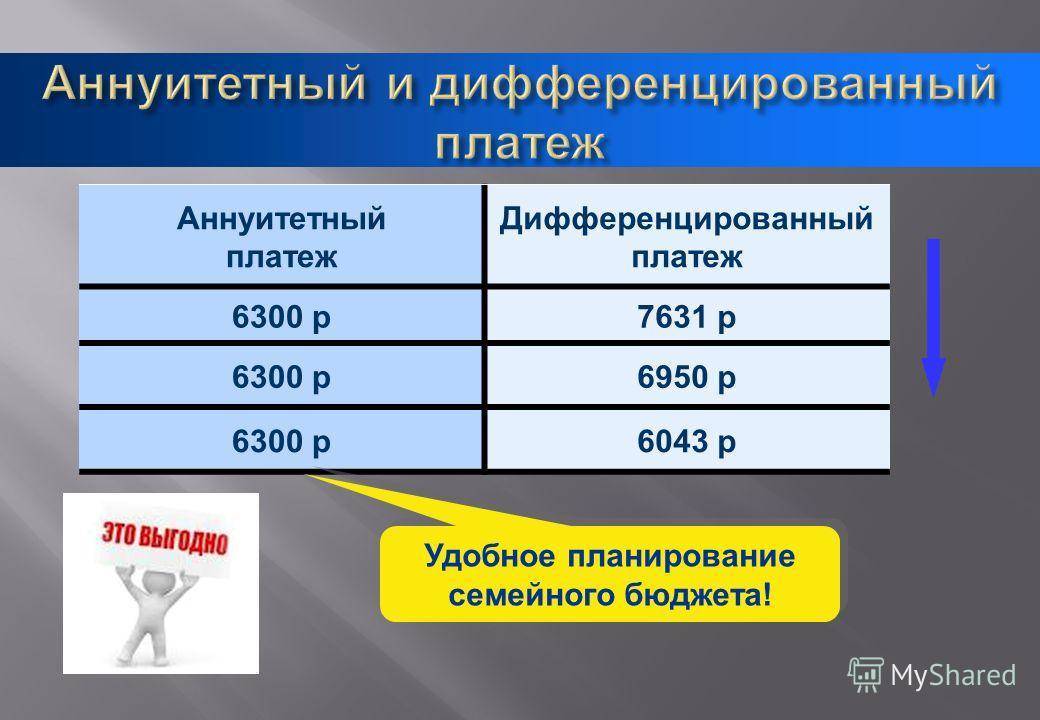

- Возможность планирования семейного бюджета. Так как размер выплат по кредиту остаётся неизменным из месяца в месяц, клиент может легко распланировать свои расходы.

- Комфортное погашение. Чтобы избежать возникновения просроченной задолженности, заёмщику стоит только один раз запомнить размер платежа. Погашение кредита равными суммами практически исключает риск ошибочной недоплаты. Клиенту нет необходимости звонить на горячую линию или всегда иметь при себе график погашения, чтобы узнать сумму обязательного платежа.

Несмотря на перечисленные плюсы, аннуитетная схема погашения имеет и обратную сторону. К недостаткам данного метода следует отнести:

- Более высокий размер переплаты в сравнении с дифференцированным расчётом. По классической схеме тело кредита уменьшается быстрее, поэтому в итоге клиент выплачивает меньше процентов. Разница особенно видна при погашении долгосрочных кредитов на большие суммы (в частности, ипотеки).

- Сложный расчёт графика. Понять алгоритм вычисления дифференцированного платежа достаточно просто, так как сумма основного долга ежемесячно погашается равными суммами. При аннуитетном способе самостоятельно рассчитать величину основного долга будет сложно.

Избежать высокой переплаты по аннуитетному кредиту можно при помощи частичного досрочного погашения. Если в дату платежа вносить дополнительную сумму, то она в полном объёме будет идти на погашение тела кредита. Таким образом заёмщик сможет увеличить долю основного долга, выплаченного в текущем месяце.

После обработки досрочного погашения банк произведёт перерасчёт ежемесячного платежа по аннуитетному методу. Если срок останется прежним, сумма обязательного взноса станет меньше. Некоторые банки предлагают клиентам сохранить исходный размер ежемесячного платежа при условии сокращения срока кредитования.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Как происходит погашение долга

Финансовую организацию в первую очередь интересует возмещение тех денежных средств, которые полагаются за пользование ее деньгами. Поэтому первоначальные погашения сосредоточены именно на эту часть, из-за чего сама ссуда почти не меняется.

Дополнительными расходами иногда становятся страховка, штрафные санкции за просрочку, скрытые комиссии. Такой способ расчетов в большей степени выгоден для банка. Поэтому рекомендовано пользоваться досрочным погашением, которое и уменьшит тело ссуды, хотя бы маленькими суммами. Учитывая, что законодательством такая возможность предусмотрена.

Дифференцированный кредит03.

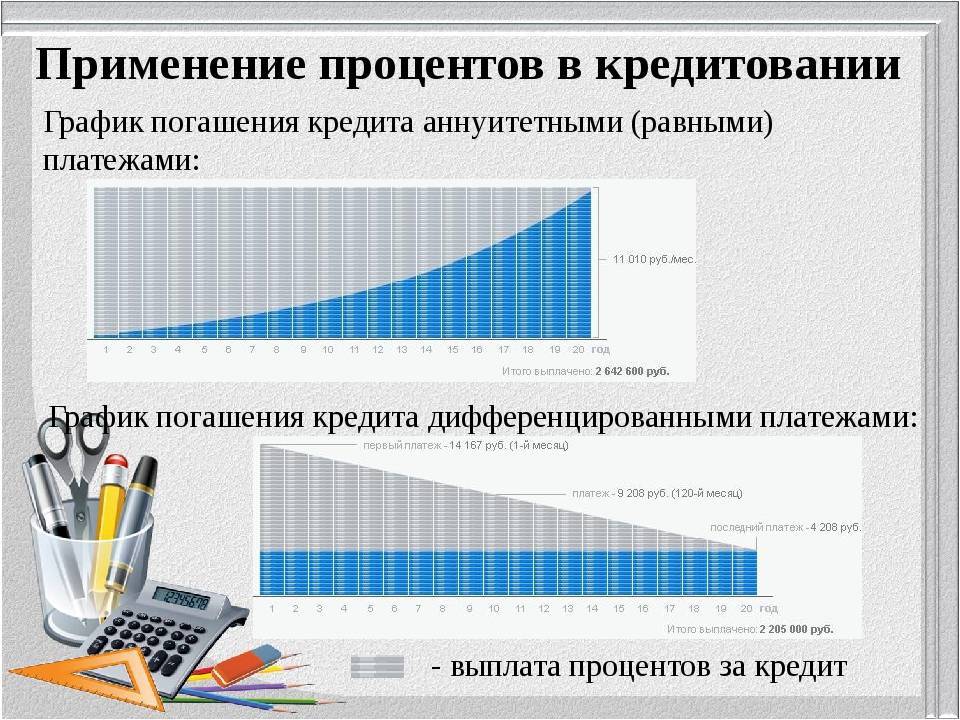

Главная особенность такого варианта выплат в том, что к концу кредитного периода сумма взносов значительно уменьшается, то есть, финансовая нагрузка снижается. Рассчитывать размер выплат приходится заново ежемесячно. Рассчитать кредит и аннуитетный, и дифференцированный поможет калькулятор на нашем сайте.

Вернёмся к вопросу дифференцированных платежей. Почему их размер со временем уменьшается? Всё просто: сумму дифференцируют так, чтобы изначально заёмщик выплатил «тело» кредита – основной займ, при этом погашение «тела» осуществляется равными частями. Что касается начисления процентов, то их максимальное количество сосредотачивается как раз на первых взносах, так как насчитываются они на полную сумму кредитования. Далее “тело” займа уменьшается, а вместе с ним уменьшается и процентная надбавка. Для сравнения, в случае, когда взят аннуитетный кредит, размер взносов остаётся фиксированным на всём выплатном периоде.

Подвох в том, что при дифференцированном кредите Вы большую часть ежемесячного платежа отправляете на погашение основной суммы займа, а при аннуитетном на погашение процентов. Возникает вопрос, почему тогда всем не брать дифференцированный кредит?

Примеры дифференцированного кредита04.

Делаем небольшое сравнение на основе реальных примеров и кратких выводов в конце статьи. За основу взяты два вида кредита: потребительский и ипотечное кредитование.

Потребительский кредит:

Сумма кредита 550 000 рублей

- Процентная ставка по кредиту 15,5%

- Период кредитования 36 месяцев или 3 года

Без комиссий и дополнительных платежей

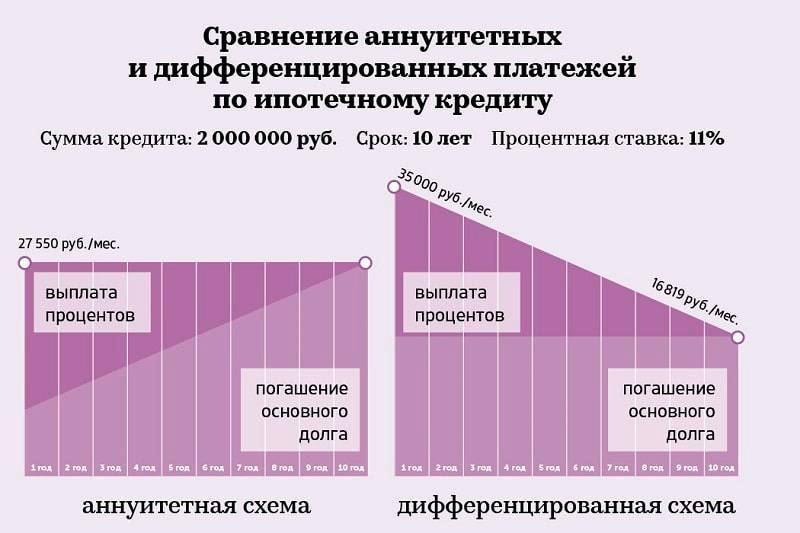

Ипотечное кредитование:

Сумма кредита 2 500 000 рублей

- Процентная ставка по кредиту 15,5%

- Период кредитования 120 месяцев или 10 лет

Без комиссий и дополнительных платежей

Потребительский кредит. Сумма переплаты составит 131 427 рублей. Первый ежемесячный платёж составит 22 381 рублей, второй 22 184 рублей, десятый 20 605 рублей, двадцатый 18 632 рубля. Если бы это был аннуитетный платёж, мы бы равномерно платили каждый месяц 19 200 рублей, но при этом переплата была бы 141 231 рубль. То есть, разница всего ~10 000 рублей? Да, но перейдем ко второму примеру.

Ипотека. Безусловно, ставка по ипотеке 15,5 очень высокая, но не максимальная. Нам знакомы случаи ипотечного кредитования до 18,5% в 2020 году. Это значение не должно Вас пугать, оно взято лишь для примера. Сумма переплаты составит 1 953 645 рублей, первый платёж 53 125 рублей, тридцатый платёж 45 325 рублей, а шестидесятый (спустя 5 лет) 37 248 рублей. Если бы это был аннуитетный платёж, то переплата составила 2 432 316 рублей, что примерно на 500 000 рублей больше, чем при дифференцированном кредите. При этом Вы бы спокойно платили 41 102 рубля каждый месяц.

Выводы. Дифференцированный кредит выгоден лишь при ипотеке и хорошем финансовом благополучии семьи. Данный вид кредита поможет сэкономить при длительном кредитовании, но значительно ослабит Ваш бюджет в первые 40% погашения кредита.

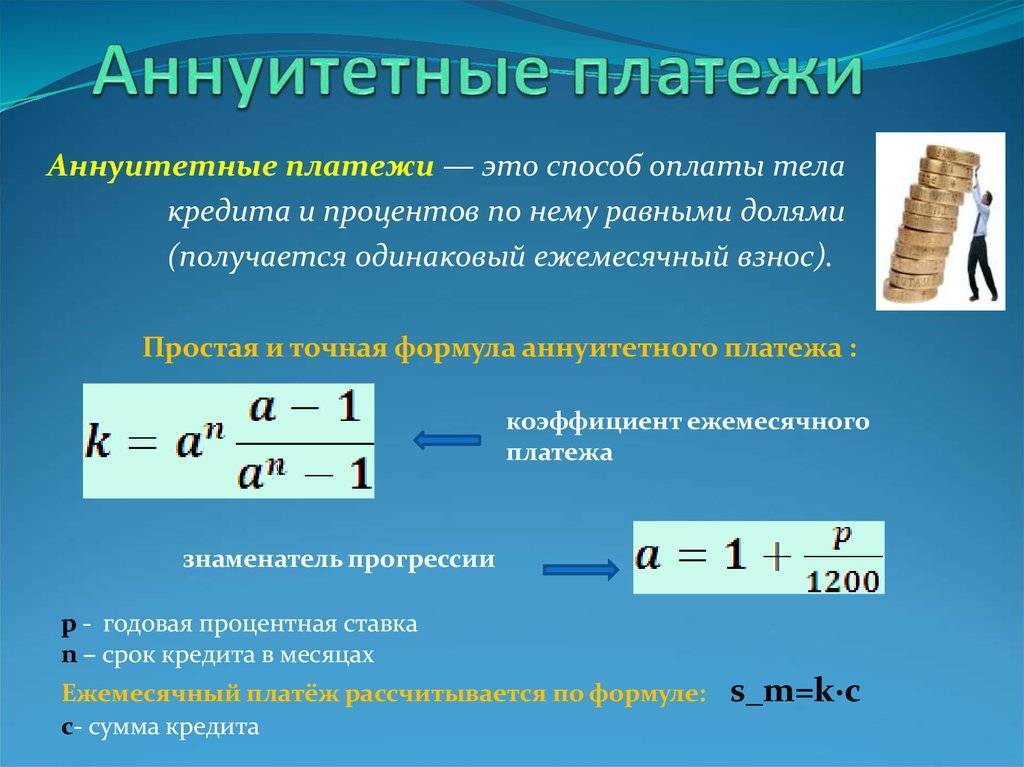

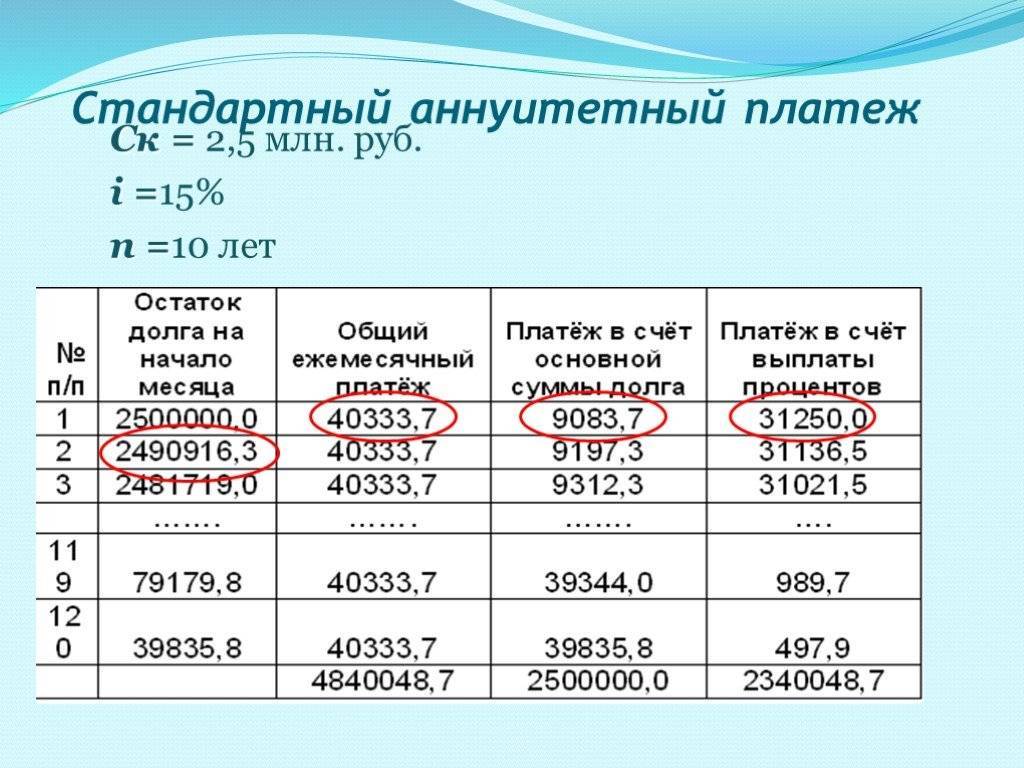

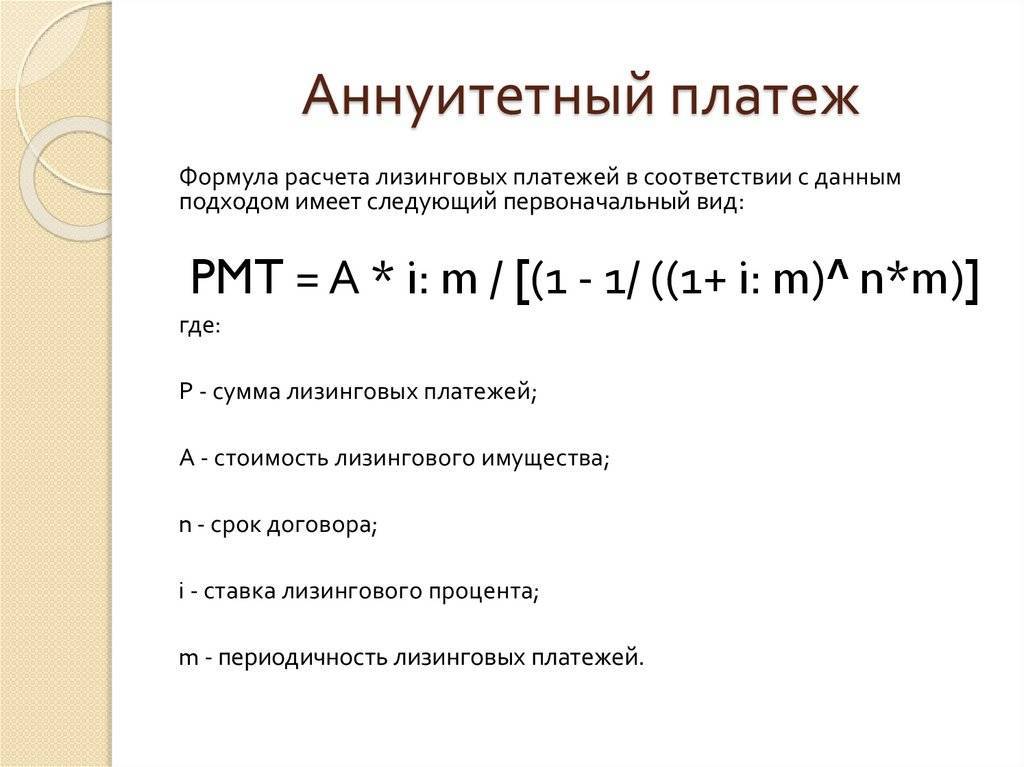

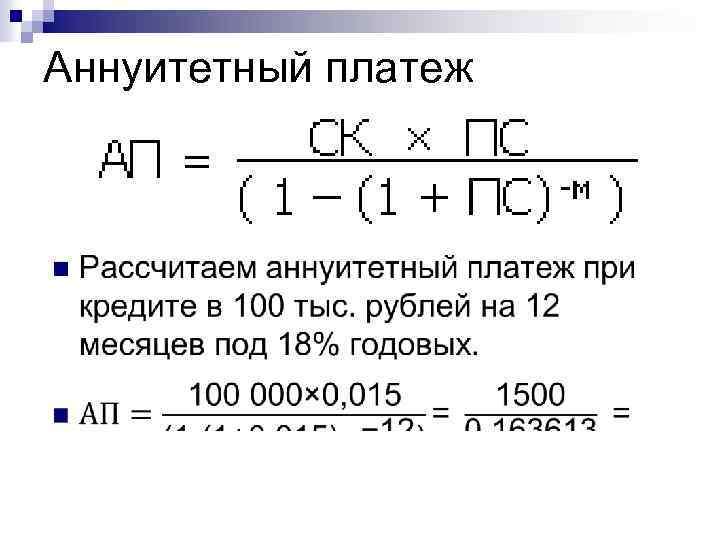

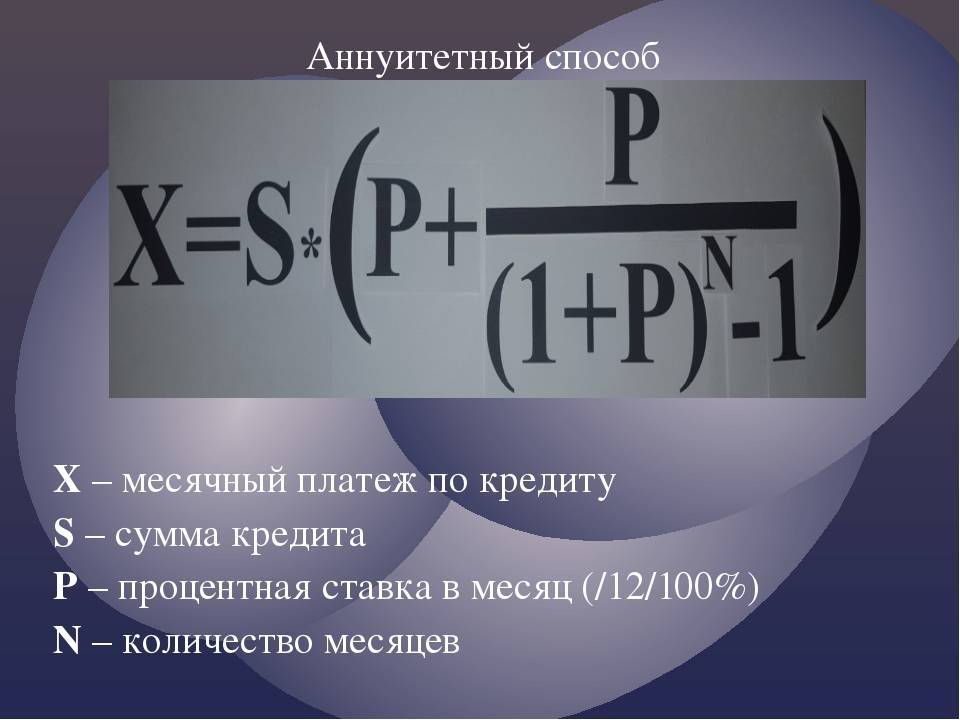

Самостоятельный расчёт аннуитетного платежа

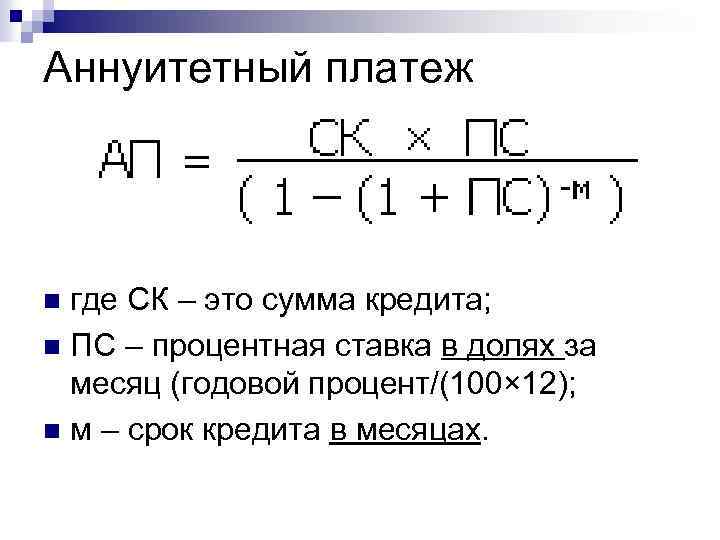

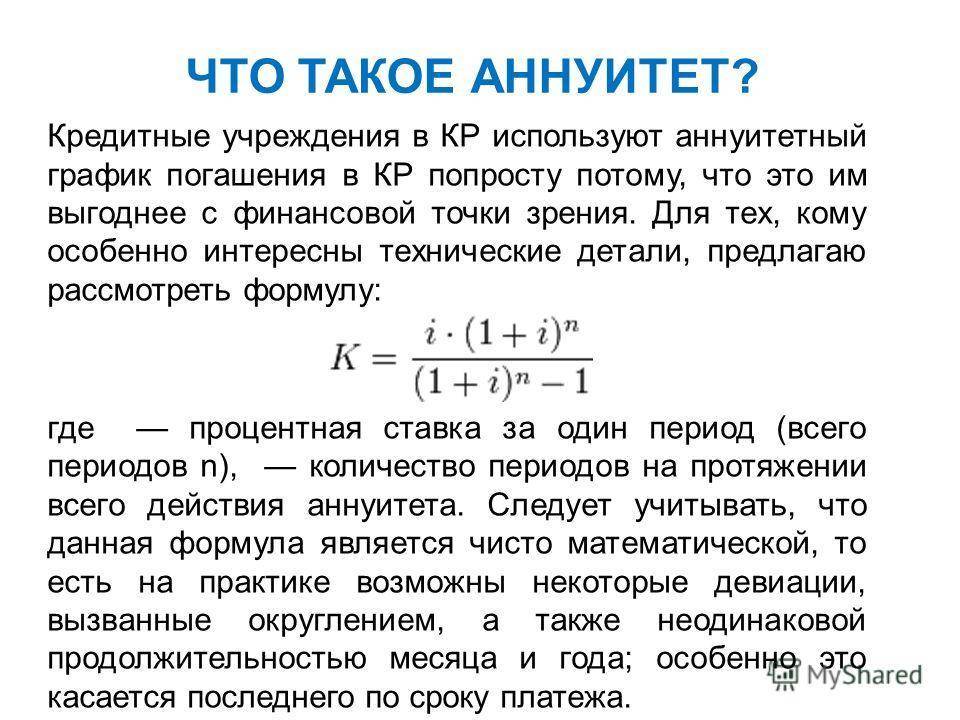

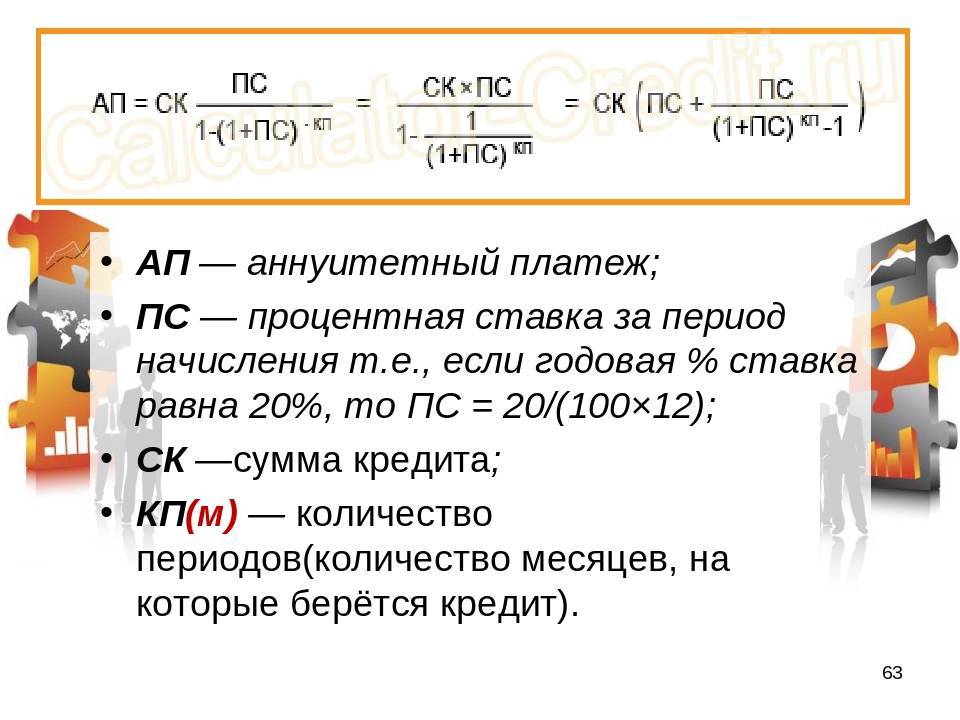

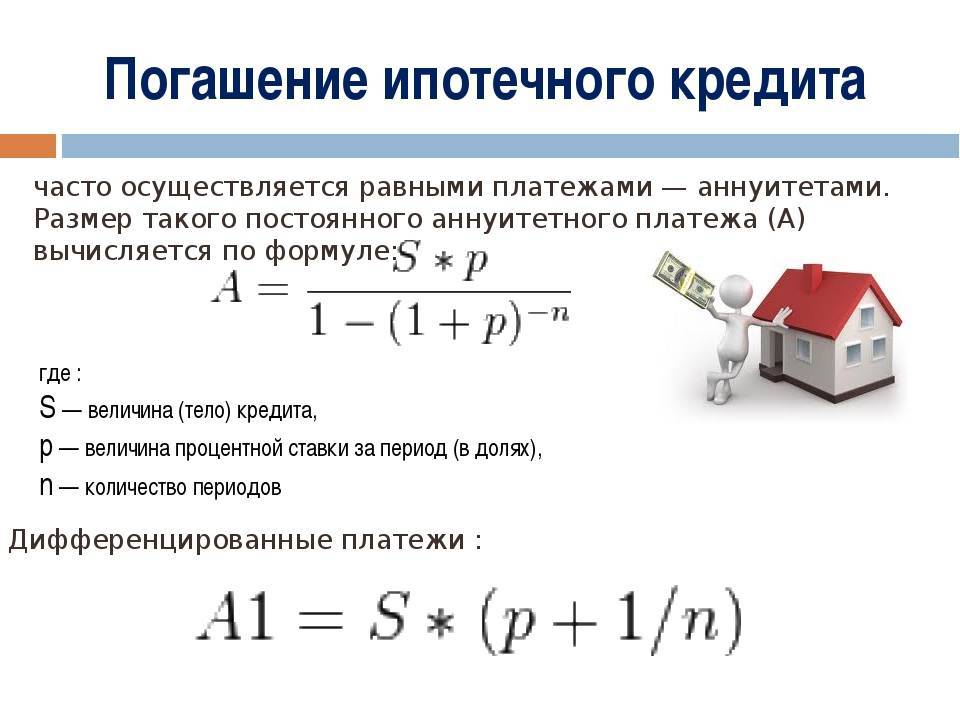

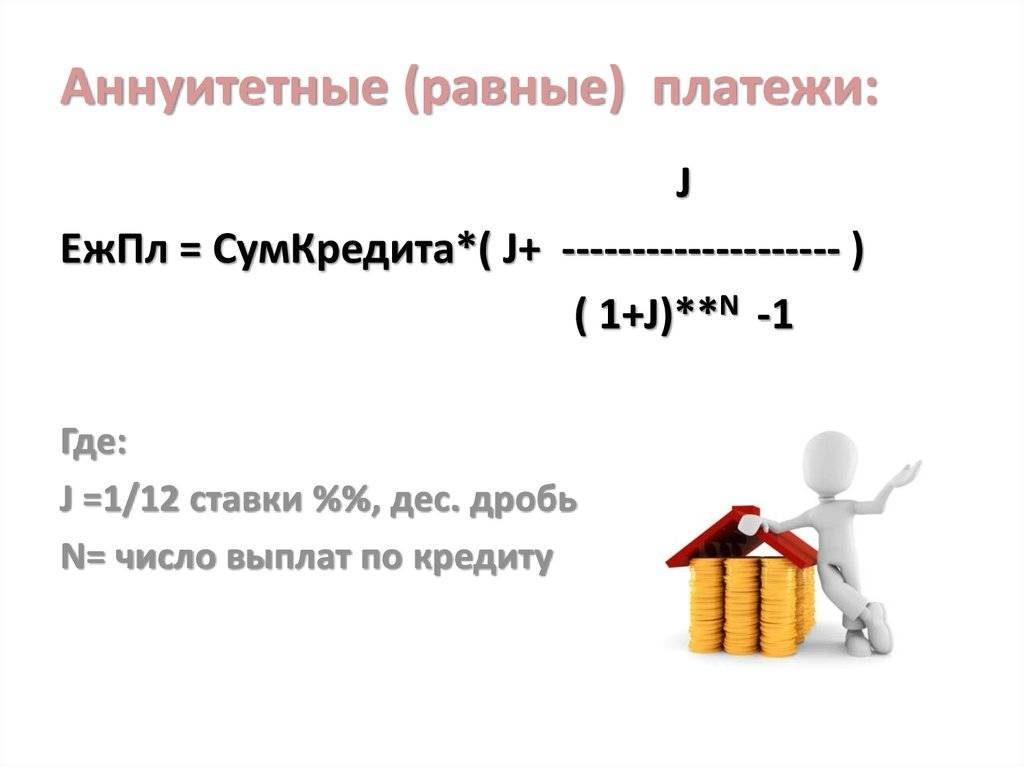

Самый первый из вариантов – произвести расчёт аннуитетных платежей по кредиту на калькуляторе. Тем не менее, разбираться в тонкостях финансовых операций, проводящихся через банк, стоит уметь и самостоятельно. Специалисты банковского дела считают размер аннуитетных ставок по специальной формуле. В результате происходит составление графика, в котором расписывается порядок погашения аннуитета. Формула эта выглядит следующим образом:

Чтобы рассчитать процент по аннуитетному платежу, необходимо остаток по займу умножить на годовой процент, а после разделить результат на 12 (количество месяцев в году). Выглядит это следующим образом:

Чтобы просчитать долю месячного платежа, использующуюся, как сумма погашения основной задолженности (самой суммы кредита, не процентов) в аннуитетной системе, следует от общего займа вычесть проценты:

Конечно, куда проще использовать специальный онлайн-калькулятор аннуитетных платежей по кредиту, чем подсчитывать всё самостоятельно. Однако если вы желаете убедиться в честности банка, стоит научиться рассчитывать аннуитетный платёж самостоятельно. Ещё более рациональным решением будет использовать и аннуитетный калькулятор на нашем сайте.

Калькуляторы не единственный способ автоматизированного расчета. На любом персональном компьютере есть табличные процессоры со встроенными функциями, подходящими для этой сложной операции. Например, в хорошо знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается следующим образом:

- Создаём чистый лист и в любой свободной ячейке задаём соответствующую функцию;

- Вводим необходимые параметры (которые запрашивает программа)

Когда вы закончите ввод, в ячейке увидите интересующую цифру. Простой метод, но не совсем объективный. Ведь есть много нюансов, о которых Excel совсем не спрашивает. Используйте этот метод, если Вы привыкли к данной программе или Вам захотелось испытать “новые возможности”, но в любом-другом случае откажитесь от этого способа.

Плюсы и минусы аннуитетного кредита

Ещё в начале статьи можно сделать вывод, что аннуитетные выплаты подходят не всем. Дело даже не в сложных расчётах,ведь калькуляторы аннуитетных платежей по кредиту, работающие в онлайне, решают эту проблему. Поэтому стоит очертить круг из тех, кому такой заём окажется выгодным.

Преимущества

| Недостатки

|

Говоря о фактах, кредит, на который действует аннуитетная схема выплат, несколько дороже. В банке Вам всегда посчитают именно аннуитетную ставку, так как она в большей степени выгодна банку. Единственная выгода для заёмщика – это сумма ежемесячного платежа аннуитета, которая значительно ниже до определенного момента.

Как сэкономить при досрочном погашении

Сбербанк не взимает дополнительные комиссии за досрочное погашение.

Есть два варианта досрочного погашения:

- Полное погашение. Когда клиент вносит сразу остаток долга по кредитному продукту.

- Частичное погашение. В данной ситуации клиент оплачивает только часть кредита, но эта часть должна быть больше ежемесячной оплаты.

Когда клиент берет деньги у банка, то выплачивает проценты за их использование. По сути, чем меньше месяцев использования, тем меньше процент. В этом и заключается экономия. Чтобы сэкономить, следует максимально быстро погасить полную сумму по кредиту.

Сбербанк аннуитетный платеж. Чем отличается аннуитетный платеж от дифференцированного.

Сбербанк аннуитетный платеж. Чем отличается аннуитетный платеж от дифференцированного.

Аннуитетные платежи

Слово вошло в обиход российского заемщика более 20 лет назад. На первых порах банки даже не озадачивали себя уточнением, как придется платить. По умолчанию использовался аннуитет. Должник месяц за месяцем год за годом отдавал финансовой структуре одну и ту же сумму денег. Часть шла на погашение процентов, остаток уменьшал задолженность. И мало кто задумывался, что ситуация складывается не в пользу заемщика.

Вся хитрость состоит в том, что заемщик, желающий погасить займ досрочно, при посещении банка выяснял, что из внесенного миллиона только 100 тысяч ушло на погашение непосредственно задолженности. Оставшиеся 900 тысяч — прибыль кредитора. Основной долг практически не уменьшился, все это время оплачивались только проценты.

Недостаток аннуитета:

- если прошла половина срока кредитования, невыгодно обращаться за рефинансированием или погашать займ досрочно. Неожиданно для себя он может выяснить, что сумма основного долга осталась практически нетронутой, что отдавать придется практически столько же, сколько получено;

- увеличивается общая переплата, заемные деньги становятся более дорогими.

Банки же предпочитают использовать в работе именно аннуитетные платежи. Связано это и с тем, что при досрочном погашении кредитов практически не заходит речь о пересчете процентов за фактическое время пользования деньгами. Заемщики не хотят связываться с судами, платить адвокатам и юристам. Финансисты просто предпочитают оставлять излишне полученную прибыль у себя.

Как погасить аннуитетный платеж

Оплата аннуитетного платежа, в большинстве случаев, производится только по безналичному расчету. То есть клиенту необходимо иметь карту, на которую можно положить необходимую сумму, а после этого просто перевести ее на кредитный счет.

Это можно сделать:

- на официальном сайте Сбера в Сбербанк Онлайн;

- через мобильное приложение на смартфоне;

- в отделении банка.

В Сбербанк аннуитетный платеж чаще всего списывается автоматически. При оформлении кредита указывается счет, с которого будет вычитаться сумма ежемесячного платежа и конкретная дата (платеж списывается в течение дня). Единственное о чем стоит побеспокоиться клиенту – наличие необходимой суммы на карте на конкретную дату.

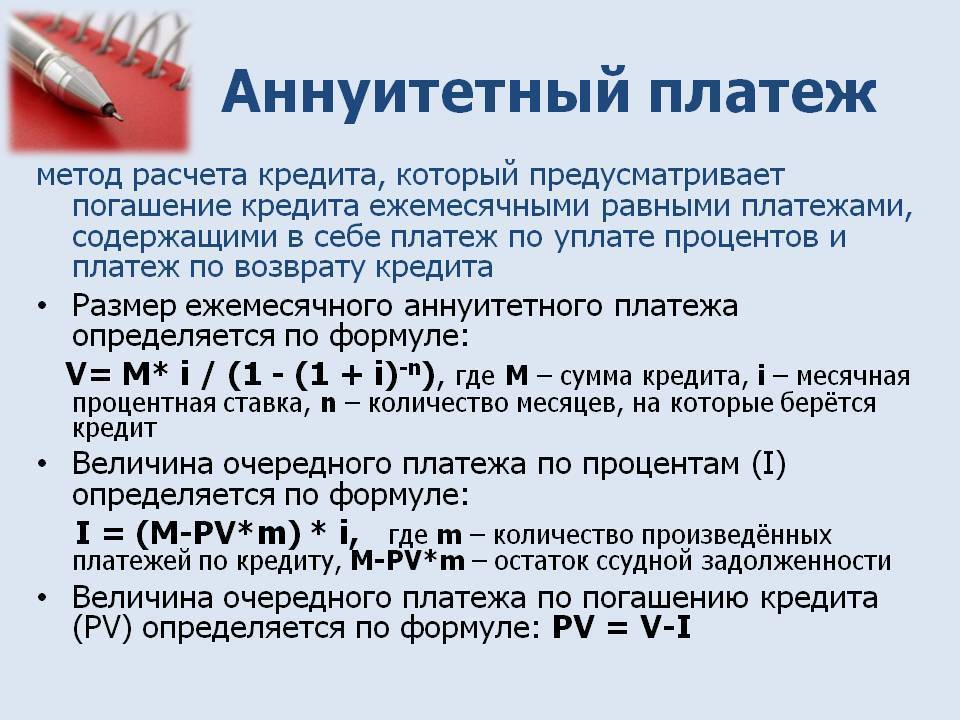

Что такое аннуитетный платеж

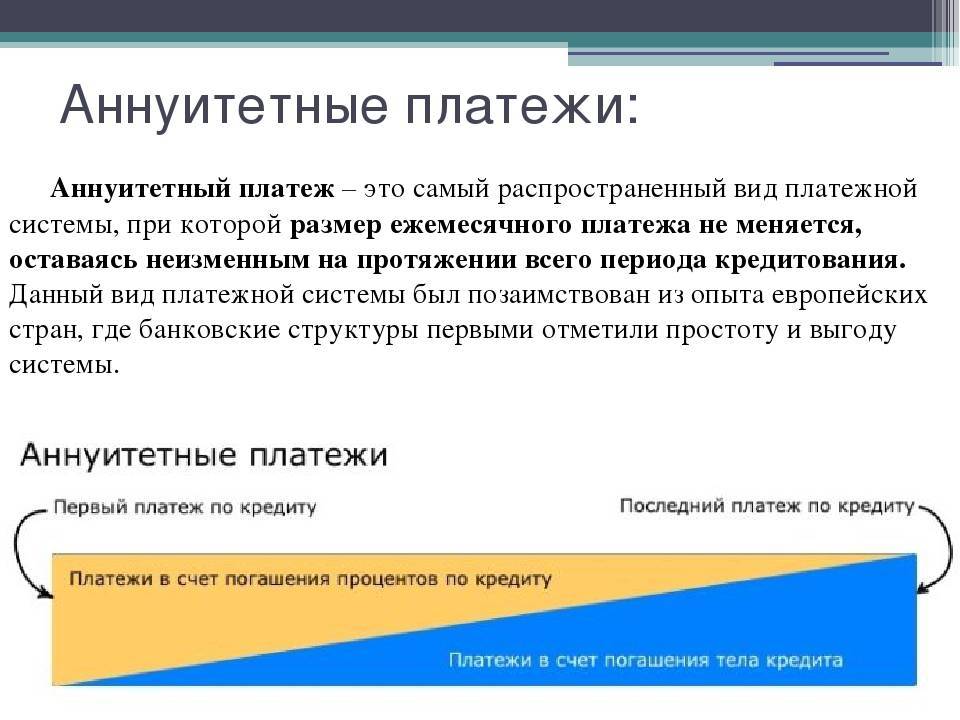

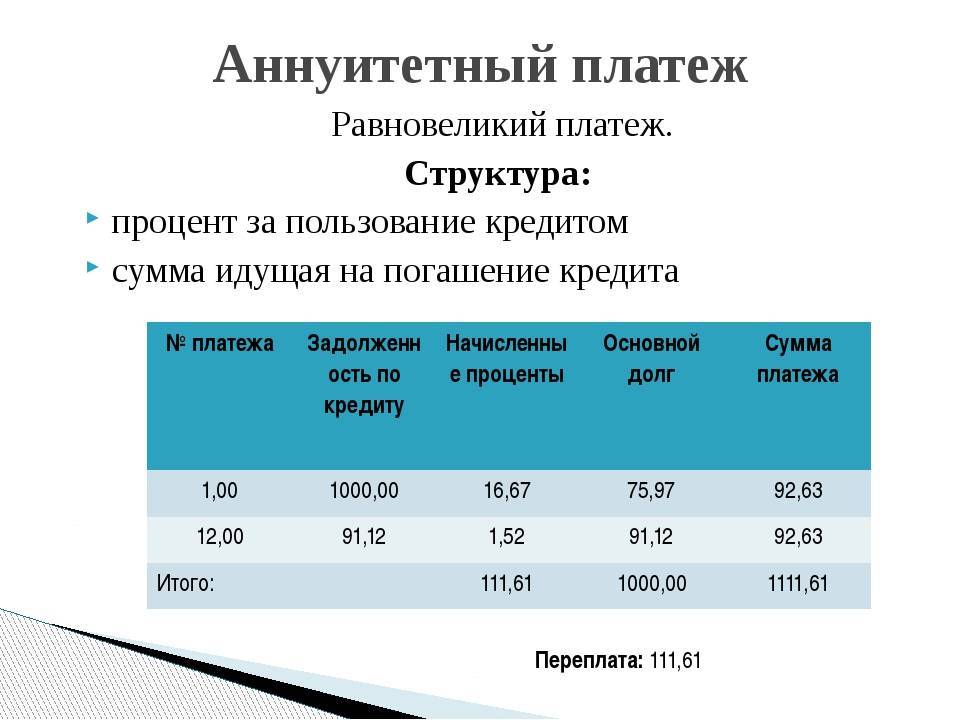

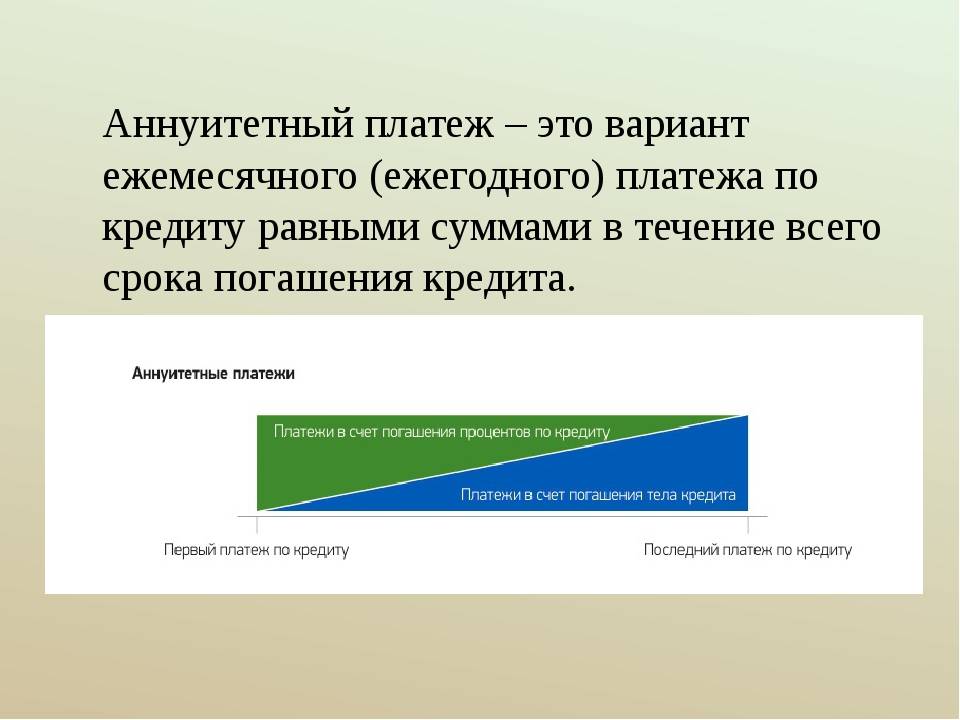

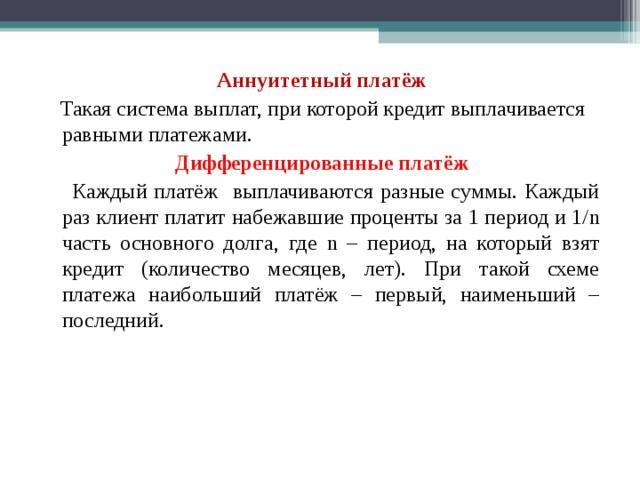

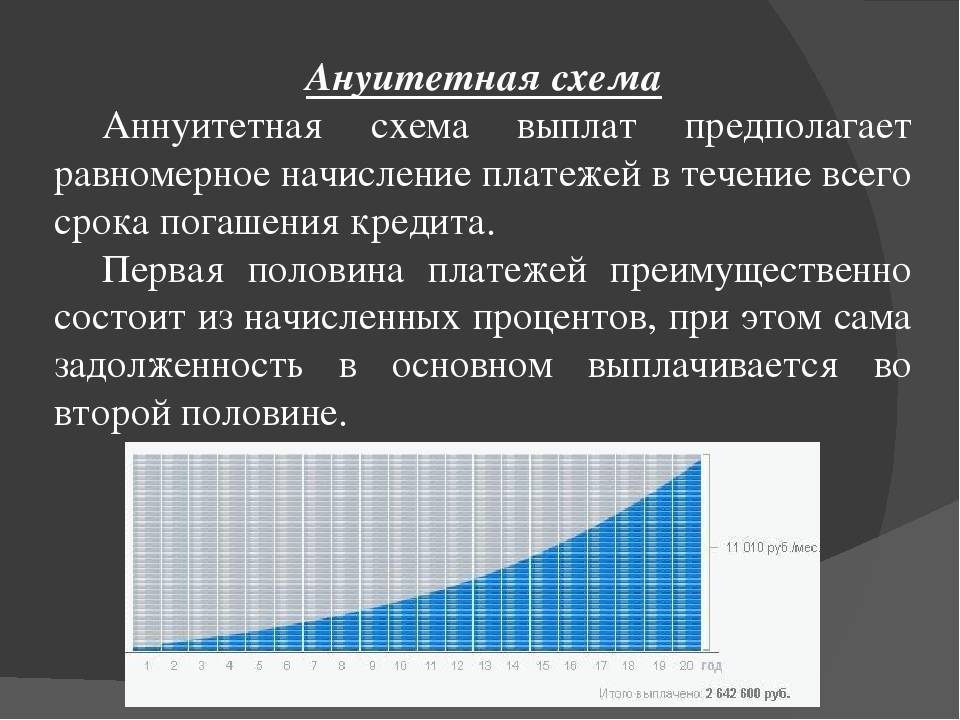

Большинство графиков погашения кредитных займов на сегодняшний день формируются по данной схеме. Аннуитетная схема предполагает погашение займа равными суммами на протяжении всего срока вплоть до полного расчета с кредитором.

Клиент, оформивший кредит, в установленную дату каждого месяца вносит определенную сумму ежемесячного платежа. Эта сумма состоит из двух частей:

- Основного долга (тела кредита).

- Начисленных процентов.

Согласно основному принципу формирования аннуитетного графика, сначала выплачиваются проценты, а затем основной долг. Простыми словами, при составлении графика, кредитор сразу считает сумму общего долга с начисленными процентами, затем разбивает ее на равные части. Большую часть из начисленных процентов он забирает на начальных этапах погашения.

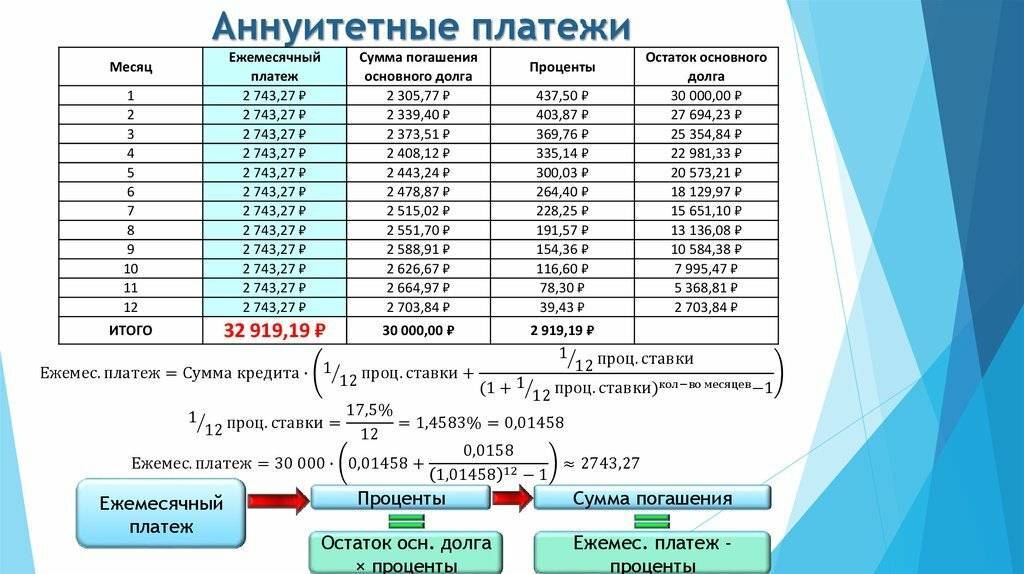

Пример. При оформлении займа суммой в 20 000 рублей на 6 месяцев под 25%, график погашения будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 18 июня | 3580,56 | 3163,90 | 416,67 |

| 18 июля | 3580,56 | 3229,81 | 350,75 |

| 18 августа | 3580,56 | 3297,10 | 283,46 |

| 18 сентября | 3580,56 | 3365,79 | 214,77 |

| 18 октября | 3580,56 | 3435,91 | 144,65 |

| 18 ноября | 3580,56 | 3507,49 | 73,07 |

| Итого: | 21483 | 20000 | 1483 |

Переплата по кредиту составила 1483 рубля

При изучении суммы начисленных процентов, обратите внимание, что 416 рублей из них банк забирает уже при первом платеже, а это 28% от общей суммы процентов. Ко второму месяцу кредитор получает 51,7% подлежащих уплате процентов, а ведь не прошло и половины срока кредитования

Рассмотренный пример наглядно показывает, что досрочное погашение в таких случаях не имеет смысла, если вы платите банку уже более половины срока кредитования, так как закрыть осталось только основной долг, прибыль банку вы уже выплатили.

Положительные и отрицательные стороны аннуитетной системы платежей

Рассмотренный выше пример вовсе не означает, что аннуитетная схема плохая. В ней найдутся и положительные моменты для заемщика.

Плюсы:

- Сумму ежемесячных платежей легко рассчитать самостоятельно, даже не имея под рукой онлайн-кредитного калькулятора. Это удобно, когда заемщику перед оформлением займа необходимо примерно представлять, какую ежемесячную нагрузку предполагают те или иные условия кредитования. Нужно просто к сумме займа прибавить ежегодную надбавку исходя из процентной ставки, суммировать все и разделить на количество месяцев.

- Шанс одобрения заявки при аннуитетном типе погашения выше, так как нагрузка распределяется равномерно.

- Когда применяется аннуитетный платеж, заемщик четко знает, какую сумму ему нужно вносить каждый месяц и может пополнять кредитный счет безошибочно.

- Неизменная сумма удобна для планирования бюджета при стабильных доходах.

- График понятный, заемщику легко и удобно платить, не совершая дополнительных действий.

Минусы:

- Невыгодно досрочно закрывать кредитный договор, особенно если вы выплачиваете займ больше половины срока кредитования.

- Итоговая сумма переплаты больше, чем при дифференцированных платежах.

Часто заемщики не задумываются о начисленных процентах и сумме переплаты, так как при получении необходимых денег, ориентируются на размер ежемесячного платежа, который смогут осилить. Поэтому в данных обстоятельствах плюсы и минусы весьма субъективны.

Что такое аннуитетный платеж

Аннуитетная схема выплаты кредита подразумевает, что должник регулярно (ежемесячно) будет вносить равные по сумме платежи. В начале срока действия кредитного договора клиент выплачивает большую часть процентов по сделке. Сумма основного долга выплачивается в середине и конце периода.

Внесение аннуитетных платежей удобно для должника. Ежемесячно следует переводить на счет банка равную сумму. При этом сложно ошибиться и заплатить меньше, чем требуется по условиям договора. Можно даже подключить автоплатеж, чтобы не тратить время на оформление перевода.

При каких сделках применяется аннуитетная схема:

- Оформление ипотеки.

- Кредиты наличными.

- Товарные кредиты.

- Кредиты на покупку авто.

Помимо аннуитетных, существуют дифференцированные платежи. В дифференцированной схеме платеж уменьшается каждый месяц. За срок кредитования заемщик платит меньше процентов. Но сумму приходится постоянно уточнять, сверяясь с планом-графиком.

Основные способы погашения

Долговые обязательства украинским заемщикам предлагается выполнять по одной из двух схем:

- дифференцированная (классическая);

- аннуитетная.

Оба метода равноценны, хотя разнятся по многим параметрам – от уровня финансовой нагрузки на клиента до формулы расчета. По итогам 2019 года во всех сегментах кредитования оба варианта представлены приблизительно в одинаковых пропорциях, однако физическим лицам банки обычно предлагают аннуитетную схему.

Для кредитора это – наилучший способ, гарантия стабильного и высокого дохода. Заемщик, со своей стороны, предпочел бы схему классическую (с меньшей суммой переплаты), однако права выбора в большинстве случаев он не имеет.

Кредит на любые цели в OTP Bank

| Макс. сумма: | 750 000 грн. |

| Ставка: | До 3,3% |

| Срок кредита: | До 84 мес. |

| Мин. сумма: | 5 000 грн. |

Подробнее

Заключение

Тип платежа — немаловажный фактор, на который необходимо обращать внимание наравне с процентной ставкой и сроком кредитования. Аннуитетные оплаты — это возможность не беспокоиться о соблюдении договорных обязательств, не отслеживать размер суммы

Достаточно обеспечить наличие на счету строго определенной суммы. Ни количество дней в месяце, ни остаток долга по кредиту значения не имеют

Аннуитетные оплаты — это возможность не беспокоиться о соблюдении договорных обязательств, не отслеживать размер суммы. Достаточно обеспечить наличие на счету строго определенной суммы. Ни количество дней в месяце, ни остаток долга по кредиту значения не имеют.

Дифференцированные платежи — это уменьшение общей переплаты по кредиту, но большие размеры первоначальных взносов. Если заработная плата позволяет вносить на первых этапах большие суммы, стоит предпочитать этот тип платежей.