Какие бывают виды ипотечного страхования и все ли они обязательны

Страхование — обязательное условие ипотеки. Чтобы оформить страховку максимально выгодно, следует заранее знать её виды и некоторые важные особенности процесса.

Основные виды ИС:

- Залоговой недвижимости на случай ее гибели или повреждения вследствие пожара, затопления, стихийного бедствия, механических повреждений не по вине кредитополучателя.

- Жизни и здоровья заёмщика на случай утраты его трудоспособности или смерти.

- Титульное. Оно предназначено для снижения риска утраты права собственности на приобретённый объект. Это может произойти по нескольким причинам. Например, из-за признания предыдущих сделок недействительными, либо при нарушении прав наследников и т.п.

Из всех представленных видов только страхование объекта недвижимости, его ещё называют иногда «страхование конструктива», носит обязательный характер. Однако, несмотря на это, большинство кредитных организаций настоятельно рекомендуют оформлять весь комплект.

Причём, в случае отказа от страхования здоровья/жизни, титул часть кредиторов предусматривают в ипотечном договоре возможность повышения процентной ставки. Другие, чтобы мотивировать на оформление комплексного полиса, наоборот её снижают на 0,5-1%.

Оформление страховки при получении ипотеки

Сбербанк едва ли не самая крупная кредитная организация России, поэтому многие потенциальные заемщики могут задаваться вопросом: «Обязательна ли страховка при получении кредита в Сбербанке в 2017 году?». В законодательстве четко прописан этот пункт – обязательным является страховое обеспечение самой недвижимости. Остальные виды: титул, здоровье, имущество и пр. — добровольные. В содержании полиса прописываются все условия по страховым случаям, выплатам и пр.

Необходимые документы

В каком бы банке не оформлялась ипотека: Сбербанк, АльфаБанк, Русский Стандарт, ВТБ, Хоум Кредит и пр. оформление страховки подразумевает наличие определенного банками и страховыми компаниями перечня бумаг.

Список документов для оформления полиса:

- заявление и анкета (выдают страховщики);

- паспорт гражданина РФ;

- ипотечный договор.

Страховка жизни при оформлении ипотеки часто требует мед. заключения о состоянии здоровья человека. Стоимость зависит от: выбранной компании, суммы займа, количество видов страховки.

Заемщик может выбрать компанию по своему усмотрению аккредитованную, выбранной кредитной организацией. Однако при оформлении ипотеки для страхования жизни и имущества Сбербанк рекомендует страховщика «Сбербанк Страхование».

Сравнительная таблица условий страхования ипотеки

К°Ãº ÃÂöõ óþòþÃÂøûþÃÂàÃÂðýõõ, ÃÂÃÂþøüþÃÂÃÂàÃÂÃÂÃÂðÃÂþòúø þÿÃÂõôõûÃÂõÃÂÃÂàøýôøòøôÃÂðûÃÂýþ. ÃÂôýðúþ òþ òÃÂõàúþüÿðýøÃÂàôõùÃÂÃÂòÃÂÃÂàñð÷þòÃÂõ ÃÂðÃÂøÃÂÃÂ, òûøÃÂÃÂÃÂøõ ýð øÃÂþóþòÃÂàÃÂÃÂþøüþÃÂÃÂÃÂ. ÃÂþúð÷ðÃÂõûø ýõþñÃÂþôøüþ þÃÂõýøòðÃÂàò ÃÂþòþúÃÂÿýþÃÂÃÂø. ÃÂÃÂþ ÿþüþöõàþÃÂõýøÃÂàòÃÂóþôýþÃÂÃÂàÃÂÃÂûÃÂóø.

| ÃÂð÷òðýøõ þÃÂóðýø÷ðÃÂøø | áÃÂÃÂðÃÂþòðýøõ øüÃÂÃÂõÃÂÃÂòð | áÃÂÃÂðÃÂþòðýøõ öø÷ýø ø ÷ôþÃÂþòÃÂà|

|---|---|---|

| áñõÃÂñðýú ÃÂÃÂÃÂðÃÂþòðýøõ | ÃÂöõóþôýþ ýõþñÃÂþôøüþ ÃÂþòõÃÂÃÂðÃÂàò÷ýþÃÂàÿþ ÃÂÃÂðòúõ 0,25%. ÃÂÃÂûø øÿþÃÂõúð þÃÂþÃÂüûõýð ýð 1 üûý ÃÂÃÂñ, ò ÿõÃÂòÃÂù óþô ýõþñÃÂþôøüþ ÷ðÿûðÃÂøÃÂà2500 ÃÂÃÂñ. | 1% þàþñÃÂõüð ôþûóð |

| ÃÂâàÃÂÃÂÃÂðÃÂþòðýøõ | ÃÂõùÃÂÃÂòÃÂõàõôøýÃÂù ôþóþòþàýð òÃÂõ òøôàÃÂÃÂÃÂðÃÂþòðýøÃÂ. áÃÂþøüþÃÂÃÂàÃÂÃÂûÃÂóø ÃÂþÃÂÃÂðòûÃÂõà1% ò óþô þàþÃÂÃÂðòÃÂõóþÃÂàþñÃÂõüð þÃÂýþòýþóþ ôþûóð. ÃÂÃÂûø óÃÂðöôðýøý þÿûðÃÂøàÿþûøàýð ÃÂÃÂþú ÃÂòÃÂÃÂõ 1 óþôð, üþöýþ ÿþûÃÂÃÂøÃÂàÃÂúøôúÃÂ. | ÃÂþüÿûõúÃÂýÃÂù ôþóþòþà|

| ÃÂÃÂá áÃÂÃÂðÃÂþòþù ôþü | ÃÂúþûþ 0,5% | áÃÂþøüþÃÂÃÂàÃÂþÃÂÃÂðòûÃÂõà0,53% ÿÃÂø ÃÂÃÂûþòøø, ÃÂÃÂþ øÿþÃÂõúð ÿþûÃÂÃÂõýð ýð ÃÂÃÂüüÃÂ, ýõ ÿÃÂõòÃÂÃÂðÃÂÃÂÃÂà4 üûý ÃÂÃÂñ. àøýþù ÃÂøÃÂÃÂðÃÂøø ÿþÃÂÃÂõñÃÂõÃÂÃÂàÿÃÂõôþÃÂÃÂðòøÃÂàüõôøÃÂøýÃÂúÃÂàôõúûðÃÂðÃÂøÃÂ. |

| àõÃÂþ | áÃÂõôýÃÂàÃÂÃÂðòúð ÃÂþÃÂÃÂðòûÃÂõà0,18% ò óþô. | 1% þàÃÂð÷üõÃÂð úÃÂõôøÃÂð |

| ÃÂûÃÂÃÂýààþÃÂýþ | áÃÂþøüþÃÂÃÂàÃÂÃÂÃÂðÃÂþòúø ÃÂþÃÂÃÂðòøà0,16%. | 0,87% |

| àþÃÂóþÃÂÃÂÃÂÃÂðà| áÃÂþøüþÃÂÃÂàÿþûøÃÂð ÷ðòøÃÂøàþàñðýúð. ÃÂÃÂûø øÿþÃÂõúð ÿþûÃÂÃÂõýð ò áñõÃÂñðýúõ, ÃÂõýð ÃÂþÃÂÃÂðòøà0,2%. ÃÂûàÃÂâàø øýÃÂàþÃÂóðýø÷ðÃÂøù ÿþúð÷ðÃÂõûàÃÂÃÂÃÂðýþòûõý ýð ÃÂÃÂþòýõ 0,17%. àúþüÿðýøø ôõùÃÂÃÂòÃÂÃÂàÿõÃÂÃÂþýðûÃÂýÃÂõ ÃÂúøôúø. | 0,28-0,6% |

| ÃÂýóþÃÂÃÂÃÂÃÂðà| àÃÂÃÂõôýõü ÃÂÃÂðòúð ÃÂþÃÂÃÂðòûÃÂõà0,6-1% þàÃÂð÷üõÃÂð ÷ðùüð. | ÃÂúþûþ 1% |

| ÃÂûÃÂÃÂðáÃÂÃÂðÃÂþòðýøõ | ÃÂöõóþôýþ ÿÃÂõôÃÂÃÂþøàÿûðÃÂøÃÂà0,18% þàÃÂÃÂþøüþÃÂÃÂø øÿþÃÂõÃÂýþóþ úÃÂõôøÃÂð. ÃÂÃÂþûþýóðÃÂøàÃÂþóûðÃÂõýøàþÃÂÃÂÃÂõÃÂÃÂòûÃÂõÃÂÃÂàõöõóþôýþ. | 0,5% |

| áþóð÷ | æõýàýðÃÂøýðÃÂÃÂÃÂàþà0,1%. ÃÂþ÷òÃÂðàÃÂÃÂÃÂðÃÂþòúø òþ÷üþöõý ûøÃÂàÿþÃÂûõ ÿþûýþù òÃÂÿûðÃÂàôþûóð ø ÿÃÂþÃÂõýÃÂþò. ÃÂÃÂûø ÃÂþóûðÃÂõýøõ ñÃÂûþ ÿÃÂõúÃÂðÃÂõýþ ÿþ ôÃÂÃÂóøü ÿÃÂøÃÂøýðü, ôõýõöýÃÂõ ÃÂÃÂõôÃÂÃÂòð ýõ ÿÃÂõôþÃÂÃÂðòûÃÂÃÂÃÂÃÂÃÂ. | 0,18%. |

Что влияет на стоимость страховки

Расчет стоимости страховки осуществляется в индивидуальном порядке. При работе с клиентом будут учитываться различные параметры, которые связаны с вероятностью вреда здоровью.

Указанные обстоятельства могут повлиять на стоимость страхового полиса:

- Пол клиента. Именно гендерная принадлежность станет одним из решающих факторов. Как правило, страховщики устанавливают скидки до 30% для женщин.

- Род деятельности заемщика. Профессия клиента станет также определяющим фактором при расчете стоимости страховки. У продавца риск получения травмы на рабочем месте намного ниже, чем у строителя. Для сотрудников, чья деятельность связана с офисной работой, тарифы устанавливаются на минимальном значении. Особые трудности при страховании жизни возникнут у пожарных или спасателей. Многие страховщики просто отказываются сотрудничать с представителями таких опасных профессий или выставляют высокие тарифы.

- Состояние здоровья. При оформлении страховки клиенту предстоит заполнить анкету, где необходимо предоставить полную информацию о своем самочувствии и наличии заболеваний. Наличие любого серьезного заболевания может существенно увеличить тарифную ставку. В таком случае заемщики идут на небольшую хитрость — скрывают истинную картину своего здоровья. Если болезнь хронического характера будет обнаружена при наступлении страхового случая, то на выплату можно не рассчитывать.

- Личные параметры. Многие страховщики задают клиенту вопрос о его росте и весе, чтобы высчитать индекс массы тела. Как утверждают медики, люди с излишней массой тела больше подвержены различным заболеваниям. Соответственно, тариф для клиентов с лишним весом будет несколько выше.

- Наличие опасного хобби. К данной категории относятся любители экстремальных видов спорта. Подобное увлечение является прямой угрозой для здоровья.

- Условия самого банка. Каждая финансовая организация устанавливает свой размер комиссии, которую планирует получить от данной сделки. При этом банки озвучивают свой список рисков и иные условия. Это также может отражаться на стоимости страховки.

Возраст клиента больше всего влияет на стоимость страховки. Здесь довольно прямая взаимосвязь: чем старше клиент, тем больше шансов на возникновение проблем со здоровьем. Соответственно, для клиента, возраст которого 30 лет, страховой полис может стоить в 10 раз дешевле, чем для клиента 50-летнего возраста.

Людям после 60 лет довольно сложно застраховаться. Большинство страховщиков просто отказываются в сотрудничестве с данной категорией граждан. Некоторые страховщики находят альтернативные способы сотрудничества с пожилыми людьми. Например, им предлагается застраховаться только от несчастного случая, однако болезнь не станет поводом для получения денежной выплаты.

Есть специальная формула для расчета стоимости страховки. Она будет равна произведению размеру кредитной задолженности и тарифа в процентном выражении. Можно сделать вывод о том, что с увеличением суммы кредита возрастает стоимость страхового полиса.

Что будет, если не платить страховку по ипотеке

Ипотечный заёмщик обязан ежегодно оплачивать страховку залогового имущества в сумме не ниже остатка кредитной задолженности. Такое условие прописано в каждом договоре. Несмотря на это, меня часто спрашивают: «Какие меры предпримет банк, если заёмщик перестанет платить страховку?». Отвечаю: самые радикальные!

Отсутствие денег не является оправданием для нарушения договора

Отсутствие денег не является оправданием для нарушения договора

Получив сведения от страховщика об отсутствие оплаты за текущий год, банк направит должнику напоминание о просрочке и требование о срочном её погашении. Если кредитополучатель не оплатит имеющийся долг перед страховщиком и не представит подтверждающие документы кредитору, то дальнейшие события могут развиваться по 3 сценариям.

Основные способы воздействия на заёмщика-нарушителя:

- Продажа ипотечного кредита коллекторам.

- Подача иска в суд с требованием взыскать задолженность по ипотечному займу досрочно в полном объёме.

- Повышение процентной ставки по жилищному займу, взыскание штрафа за нарушение условий.

Все эти способы для должника несут массу проблем.

Если за дело возьмутся коллекторы, заёмщик может забыть о спокойной жизни. Принятый в июле 2016 закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» значительно облегчил положение физлица-должника, но полностью не избавил его от общения с взыскателями.

Даже если повезёт, и коллекторы будут общаться строго в рамках закона (звонить не чаще 2 раз, встречаться лично не более 1-го раза в неделю и т.п.), приятного в этом мало.

Суд чаще всего принимает решение в пользу кредитора, так как в кредитном договоре почти всегда прописан пункт о возможности полного досрочного истребования кредита при нарушении правил страхования. Это значит, ответчику придётся не только вернуть весьма внушительный остаток долга, штрафы и пени, предусмотренные договором, но и заплатить судебные издержки.

МАКС

В компании МАКС можно оформить договор ипотечного страхования, ее сотрудники готовы привезти пакет документов в банк на сделку купли продажи или оформить полис в любом отделении. По программе можно защитить квартиру, комнату, строение, частный дом, передаваемый в залог кредитной организации. Для страхования не требуется осмотр квартиры и медицинское освидетельствование.

В компании есть персональные менеджеры, которые помогают оформить документы, подобрать выгодный тариф и получить необходимую информацию по полису и получению компенсации. Заявка на заключение договора рассматривается не больше 1 рабочего дня. Застраховать ипотеку можно удаленно, а страховая самостоятельно уведомит банк об активации полиса.

Многие клиенты хвалят страховую за большой список аккредитованных банков, выгодные тарифы и снижение стоимости полиса по мере выплаты кредита. При досрочном погашении договор можно расторгнуть и получить неиспользованный остаток премии. Если хотите купить страховку на ипотеку по низкой цене, стоит обратиться в МАКС.

Можно ли сэкономить на страховании ипотеки

Всегда можно найти лазейку, которая поможет сэкономить деньги. Главное, не нарваться на ситуацию, про которую говорят: «скупой платит дважды». Об этом и поговорим.

- Пересчет страховой суммы при частичном и досрочном погашении (рекомендовано). Страхование заключается сроком на год с дальнейшим переоформлением, или до конца срока кредитования. В первом случае страховой договор и полис будут заново рассматриваться каждый год. Если вы оформили страхование на весь срок действия ипотеки и решили раньше срока частично погасить задолженность, обратитесь в страховую компанию для пересчета ежегодных взносов. Имейте в виду, что банки соглашаются выдавать кредит лишь в том случае, если страхование предмета залога ипотеки будет оформлено на весь срок кредитования.

- Отказ от страхования жизни (не рекомендовано). Страхование жизни и здоровья для ипотеки – необязательный к оформлению пункт, поэтому от него можно отказаться в любой момент. Вопрос в том, что после отказа следует опасаться повышения процентной ставки по кредиту при наличии соответствующего пункта в договоре. Стоит хорошо подумать, прежде чем идти на этот шаг, ведь это гарантия вашей платежеспособности, если наступят тяжелые времена.Есть возможность получить частичное страхование жизни, отказавшись от оформления риска временной потери трудоспособности. Этот пункт – самый дорогой в договоре, его исключение приведет к значительной экономии, но не поможет, если произойдет серьезная трагедия, в результате которой заемщик получит травмы или увечья.

- Отказ от страхования титула (есть как плюсы, так и минусы). Титульное страхование ипотеки тоже необязательный пункт. Но если вы приобретаете жилье на вторичном рынке, данная услуга может очень пригодиться.Как говорит практика, титульное страхование имеет смысл в течение первых трех лет после заключения ипотеки. После можно со спокойной совестью отказаться от услуги. Но тут снова играет роль реакция банка – не поднимет ли он проценты по кредиту.

Многие задаются вопросом, как можно вернуть страховку по ипотеке. Если заглянем в Налоговый кодекс РФ, то в ст.219 прочтем, что заемщик может вернуть налоговый вычет за страхование жизни при ипотеке в размере 13 % от суммы ежегодных платежей. Но для этого придется выполнить ряд требований:

- Договор страхования жизни должен быть оформлен отдельно.

- Срок заключения договора должен равняться 5-и и более лет.

- Договор должен представлять интересы дебитора, а не банка.

По обыкновению, возмещение при наступлении страхового случая получает кредитор. Это относится и к полному пакету страхования для ипотеки. Тут вряд ли удастся получить налоговые вычеты со страховых взносов.

Если рассматривать страхование ипотеки не как дополнительные расходы, а как гарантию погашения задолженности, если в результате форс-мажорных обстоятельств вы не сможете сами этого сделать, то станет ясно, что от данной услуги много пользы, и затраты на нее вполне оправданы. Приятнее засыпать, когда есть уверенность в завтрашнем дне. Учитывая, что наши соотечественники ко всему относятся с львиной долей подозрительности, государству пришлось навязать свою волю и сделать услугу страхования недвижимости обязательной, но сделано это в первую очередь для защиты своих граждан.

На любое действие всегда есть противодействие. И неудивительно, что многие видят в данной услуге способ выманить деньги у граждан обманным путем

Пусть каждый решает для себя самостоятельно, нужна такая мера предосторожности или нет

От чего зависит стоимость ипотечного страхования – 4 главных фактора

Стоимость комплексного пакета страхования рассчитывается в процентах от суммы кредита. В разных фирмах этот показатель варьируется от 0,5 до 1,5% в год. Выйдет ещё дороже, если страховать каждый риск отдельно.

Тарифы рассчитываются индивидуально для каждого клиента. На сумму страховки влияет множество факторов – рассмотрим наиболее важные из них.

Фактор 1. Пол и возраст

Для молодых людей стоимость страховки минимальная. Мужчины всегда платят за страховку несколько больше, чем женщины. Это стандартная практика при оформлении любых полисов. На тарифы влияет также профессия страхователя. Чем она опаснее, тем выше коэффициент.

Фактор 2. Состояние здоровья страхователя

При страховании жизни вам понадобится медицинская справка о состоянии здоровья. Если компании станет известно, что клиент утаил сведения о наличии тяжёлой болезни, в выплатах при наступлении страховой ситуации могут отказать.

В анкете присутствуют пункты, касающиеся вредных привычек и образа жизни. Лучше отвечать на такие вопросы максимально объективно – будет меньше проблем с представителями страховых фирм в будущем.

Учитываются даже показатели роста и веса. Если соотношение выше или ниже нормы, тарифы тоже повышаются.

Фактор 3. Тип жилья

При страховании недвижимости значение имеет тип жилья. Учитывается состояние и материал перекрытий, статус квартиры, число комнат, географическое расположение квартиры, наличие газовой плиты и прочие объективные показатели.

Фактор 4. Размер кредита

Чем больше сумма кредита, тем выше процентная ставка по страховому взносу. По мере выплаты займа этот показатель снижается, поскольку уменьшается общая сумма долга.

Таблица даст более наглядное представление о формировании цены на страховые услуги:

| № | Факторы | Влияние на стоимость полиса |

| 1 | Возраст | Молодые люди платят за страховку меньше |

| 2 | Пол | Для мужчин страховые тарифы выше |

| 3 | Состояние здоровья | По минимуму платят здоровые люди без вредных привычек |

| 4 | Тип жилья | На цену влияет год постройки, наличие отделки, состояние перекрытий и другие показатели |

| 5 | Размер кредита | Чем больше сумма, тем выше процентная ставка |

Можно ли отказаться от страхования ипотеки в Сбербанке?

Для лучшего понимания, нужно ли страховать жизнь при получении ипотечного кредита, разберем, что представляет собой финансовая защита и зачем она нужна. Полис страхования заемщика учитывает два основных риска – смерть и нетрудоспособная группа инвалидности. При желании клиент может его расширить, это делается по согласованию со страховой компанией.

При оформлении жилищного кредита нередко можно услышать от менеджера, что положено страховать имущество и жизнь клиента. Однако это не совсем верно. Недвижимость, отдаваемая в залог банку, страхуется в обязательном порядке. Отказаться от этого полиса заемщик не может ни при каких обстоятельствах. Более того, если не продлить срок действия страховки квартиры, банк вправе применить штрафные санкции, а то и затребовать одномоментный возврат долга.

По-другому обстоит дело со страховкой жизни и здоровья. Ее покупать необязательно, несмотря на все уверения сотрудников банка. Они могут лишь порекомендовать оформить финансовую защиту и аргументировать этот совет. Отказать в рассмотрении заявки на ипотеку или в выдаче кредита из-за отсутствия финансовой защиты банк не вправе.

Основная выгода полиса страхования жизни заключается в том, что страховая компания в указанных выше случаях полностью закрывает жилищный кредит человека. Долги не переходят по наследству его родственникам, квартира остается в собственности его семьи

Для банка страховка также очень выгодна, ведь он уверен, что ипотечная задолженность будет закрыта в любом непредвиденном случае, неважно какими средствами

Страховой полис для ипотеки: когда он нужен?

Решение о покупке страхового полиса ипотечный заемщик должен принимать самостоятельно. Никто не вправе принудить его к страхованию жизни. Однако все больше банковских клиентов делают выбор в пользу финансовой защиты своего кредита. Этому есть несколько причин:

- Понижение процентной ставки. С помощью этого инструмента банки склоняют многих заемщиков страховать свои жилищные займы.

- Выплата ипотечного кредита при непредвиденных обстоятельствах. Трагические события в жизни часто происходят неожиданно. Если потенциальные наследники не смогут выплачивать ваши долги, стоит задуматься о финансовой защите ипотеки. Задолженность перед банком будет полностью выплачена страховой компанией, а квартира останется семье плательщика.

В результате выгоду получает не только кредитор, но и заемщик. Банк уверен в том, что ипотечный долг будет возвращен в любом случае, реализовывать квартиру с молотка не придется. Семья заемщика даже в самых печальных обстоятельствах не будет заниматься решением вопроса выплаты ипотеки.

Страхование ипотеки: где дешевле и выгодней

Так как ипотека является одной из самых распространенных банковских услуг, то страхование ипотеки получает не меньшую популярность, как обязательная дополнительная опция.

Рассмотрим предложения самых известных компаний на рынке страхования.

1. Сбербанк страхование ипотеки.

Самый крупный банк страны — Сбербанк России — предлагает страхование своим клиентам очно и онлайн по адресу sberbank.ru. На сайте есть возможность оформить полис удаленно, реализация этой услуги доступна на sberbankins.ru.

Почему стоит выбрать страхование в Сбербанке:

- страховая компания сама подает документы в Сбербанк;

- большой опыт работы и стабильное финансовое положение, ответственность за которую несет Сбербанк России;

2. ВТБ Страхование ипотеки.

Дочерняя компания крупнейшего банка России – ВТБ. Одно это вызывает доверие к деятельности страховой организации. К тому же, ВТБ Страхование для ипотеки предлагает самые выгодные условия, существующие на рынке. Почему стоит обратиться именно сюда:

- система скидок, предлагающая более выгодный вариант за оформление полного страхового пакета на все виды рисков;

- самое дешевое страхование ипотеки на рынке, минимальный тариф обойдется страхователю всего в 1800 рублей в год;

- стабильность, гарантируемая банком ВТБ.

- оформить страховой полис можно подав онлайн-заявку на сайте компании vtbins.ru. Этот ресурс отличается удобным и интуитивно понятным интерфейсом, а также наличием полезных онлайн-сервисов.

3. ВСК.

Компания Страховой дом ВСК входит в пятерку лидеров среди конкурентов в России. Предоставление всех видов страхования ипотеки является самой популярной услугой компании. Исчерпывающую информацию об условиях договора и выдвигаемых к оформлению требованиях можно получить на официальном сайте организации по адресу vsk.ru. Плюсом данной страховой компании является тот факт, что она имеет аккредитацию для работы в наиболее известных отечественных банках, таких как ВТБ и Сбербанк.

4. РЕСО-Гарантия.

РЕСО-гарантия разработала новую ветвь с предложением страхования ипотеки под созвучным названием «РЕСО-Ипотека». Подробно об услуге рассказано на сайте компании reso.ru. Она получила заслуженное признание у клиентов по следующим причинам:

- Иногда заемщики принципиально не хотят страховаться у партнеров банка, предоставляющего кредит. Для этого РЕСО-Ипотека подходит как нельзя лучше, как незаинтересованное физическое лицо.

- Приемлемые тарифы.

- На сайте предоставлен удобный онлайн-калькулятор, помогающий рассчитать страхование ипотеки.

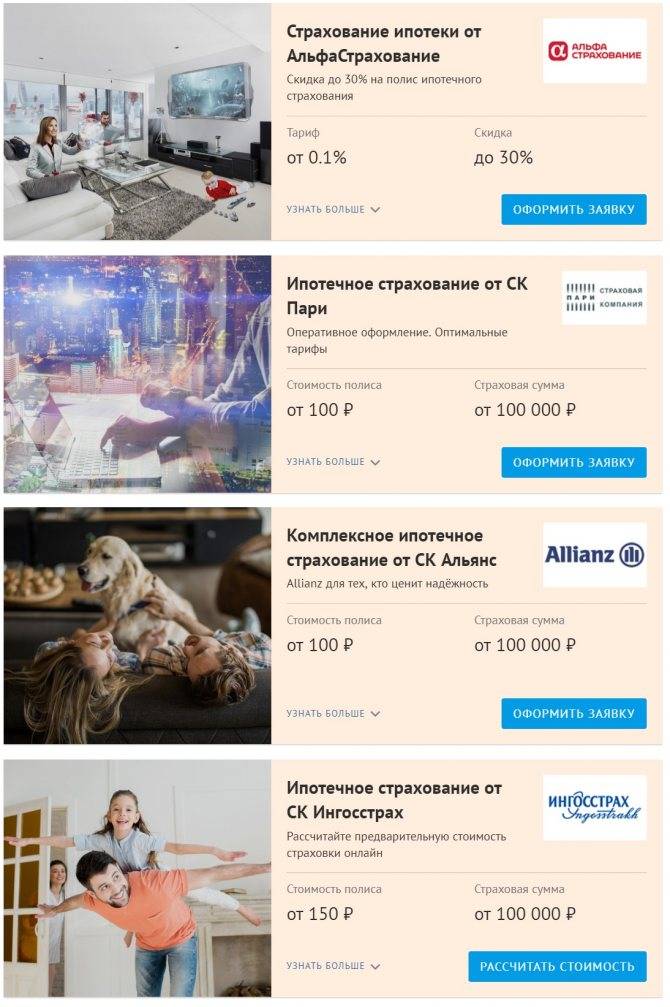

5. Альянс (РОСНО).

Данная компания уверенно покоряет страховой рынок и уже входит в 50-ку самых крупных отечественных страховщиков. Альянс предоставляет все три вида страхования ипотеки. Компания славится своей безукоризненной деловой репутацией и серьезным отношением к делу, чем выгодно отличается от конкурентов. На сайте компании allianz.ru, по традиции, можно оформить заявку онлайн-способом.

6. Ингосстрах.

Известная страховая организация Ингосстрах полюбилась клиентам своим лояльным подходом. Все подробности можно узнать на официальном сайте компании ingos.ru.

7. АльфаСтрахование.

АльфаСтрахование – участник финансового консорциума Альфа-Групп и крупнейшая частная страховая компания России. Имея такую финансовую подоплеку, организация дает высокие гарантии своей деятельности, что не может не вызывать доверия. Также для клиентов Альфа-Банка всегда действуют персональные предложения. Среди прочих достоинств данной страховой компании можно выделить стаж работы более 20 лет, продуманный онлайн-сервис, с которым можно ознакомиться на сайте компании alfastrah.ru. АльфаСтрахование получила высшую оценку надежности категории А++.

8. СОГАЗ.

СОГАЗ не так давно начал развивать новое направление в работе – страхование ипотеки, но уже делает значительные успехи на непривычном для себя поприще. Все пункты договора, необходимые к изучению, можно найти на сайте sogaz.ru. Достоинства страховой компании СОГАЗ:

- при оформлении трех видов страхования ипотеки работает система скидок;

- аккредитация почти во всех известных банках России;

- индивидуальный расчет тарифов для каждого клиента.

Страхование ипотеки

В прошлом посте мы разобрались, что существует три основных вида ипотечного страхования:

- Конструктива

- Жизни и здоровья

- Титула

Прежде чем отправиться за поиском наиболее выгодного тарифа по страховке, нужно обратиться в банк и взять у специалиста или на сайте банка список аккредитованных страховых компаний. Застраховаться по ипотеке вы можете только в этих, заранее одобренных для работы с банком, страховых.

Как правило, банки оформляют, так называемое, комплексное страхование. Это страховой полис сразу на все три вида вышеуказанной страховки. Обычно его стоимость не превышает 1% от суммы кредита, но в большинстве случаев еще меньше от 0,2% до 0,5%.

Итоговый тариф зависит от множества факторов:

- Банка кредитора – самые низкие ставки можно найти в банке «Открытие» и «Россельхозбанке» от 0,2%. Это становится возможным за счет специальных соглашений между страховой и банком.

- Пола заемщика – для женщин тариф ниже.

- Веса клиента – заемщики с избыточным весом могут получить отказ в страховании жизни при ипотеке или повышенный тариф.

- Возраста заемщика – чем старше возраст, тем выше тариф.

- Сферы деятельности – рискованные профессии получают дополнительный повышающий коэффициент при расчете.

- Истории взаимоотношение заемщика со страховой – персональные скидки за сотрудничество, бонус за переход из другой страховой и т.д.

Из всего вышеописанного следуют, что тариф по страхованию вещь довольно индивидуальная, поэтому говорить о точных цифрах не приходиться, но можно достоверно определить хотя бы примерный их порядок. Давайте ознакомимся с условиями основных страховых компаний при ипотечном кредитовании.

От чего зависит стоимость страховки

Цена страхования нефиксированная. Она может изменяться в зависимости от того, какая категория граждан ее оформляет. На итоговую цену влияет:

- Половая принадлежность заемщика. Продолжительность жизни мужчин меньше, чем у женщин, поэтому для слабого пола цена будет значительно ниже.

- Возраст. Чем старше заемщик, тем дороже обойдется страхование.

- Состояние здоровья. При анкетировании заемщик должен честно уведомить СК о своих болезнях. Чем серьезней заболевание, тем выше стоимость страхового полиса. В некоторых случаях, возможно получить отказ от страхования.

- Профессиональная деятельность. Офисные сотрудники могут заплатить за страховку в несколько раз меньше, чем представители профессий, опасных для жизни и здоровья.

- Вредные привычки.

- Наличие лишнего веса.

- Увлечение опасными видами спорта.

- Беременность. Некоторые СК компании не только повышают стоимость страхования, но и могут отказать в услуге.

Поэтому, выбирая где дешевле страховка по ипотеке, нужно учитывать, что в одной и той же компании для разных граждан цена страхования может значительно отличаться.

«Ингосстрах» — Страховой случай по ипотечному имуществу, что делать?

Каждый страхователь должен знать правильный порядок действий при наступлении страхового случая:

1. Сообщить о происшествии в компетентные органы (полиция, пожарная охрана, скорая помощь, служба МЧС и пр.).

2. Если несчастье произошло с заемщиком (он погиб или получил инвалидность), нужно в течение 31 дня уведомить об этом страховую компанию «Ингосстрах».

3. Передать все документы о случившемся представителю страховщика (подтверждение от компетентных органов, свидетельство о смерти и пр.). Не забудьте приложить копию страхового полиса и своего паспорта.

4. Написать заявление на выплату и направить извещение в страховую компанию. Один экземпляр нужно оставить у себя на руках. Требуйте, чтобы представитель «Ингосстрах» поставил на нем отметку о приеме и свою подпись. Это гарантирует, что ваше обращение не затеряется и вовремя будет взято в работу.

После этого следует ожидать результата рассмотрения представленного пакета документов. После положительного решения выплата производится в течение 15 дней. Деньги направляются полностью в погашение ипотечного кредита, даже если за этот период возникли пени, штрафы и неустойки.

Банк должен их списать без предъявления требований к заемщикам и поручителям, потому как принято решение о страховом возмещении. Если страховая сумма больше ипотечного долга, разница выдается заемщику (в случае инвалидности) или его наследникам.

Основные причины отказа в страховом покрытии жилищного кредита:

- Заемщик при оформлении полиса скрыл наличие хронических или тяжелых заболеваний, повлекших инвалидность или смерть.

- Событие наступило в результате противоправных действий страхователя, он находился в состоянии алкогольного или наркотического опьянения, намеренно причинил себе вред. Есть и другие особенности выплаты, о которых подробно говорится в правилах, прилагаемых к полису страхования.

- Предоставлены не все документы о страховом случае, требуемые Ингосстрахом.

- Нарушены сроки извещения страховой компании о случившемся.

- В момент наступления печального события истек срок действия полиса.

Если страховая компания отказывает в выплате, требуйте письменного ответа с четким обоснованием причины такого решения. Этот документ в дальнейшем послужит основанием для судебного разбирательства, если отказ компании «Ингосстрах» не правомерен.

Нюансы

Если возник страховой случай, необходимо незамедлительно обратиться в компетентные органы, занимающиеся этим вопросом. Затем предстоит уведомить страховщика по ипотеке. Всю информацию предстоит предоставить в письменном виде. Заявку потребуется дополнить документацией из органов, зарегистрировавших происшествие.

До визита страховщика нельзя проводить никаких изменений в состоянии объекта. Специалист организации прибудет на место, проведет осмотр, зафиксирует нанесённый ущерб. После этого ситуацию рассмотрят и вынесут итоговое решение. Если оно положительное, компания перечисляет выплату. В иной ситуации решение можно оспорить. Для этого потребуется оформить жалобу и направить её в адрес страховой компании или обратиться в суд.