Какие есть способы оплаты оффлайн

Договор заключается на 1 год, после этого необходима пролонгация. Для вступления его в силу необходимо произвести оплату.

Способ реализации платежа очень индивидуален. У всех разные потребности и пожелания, поэтому подбирается исключительно по практичности для каждого человека. Некоторым людям гораздо удобнее разрешать вопросы при личном посещении и здесь существуют разные варианты продления.

В офисе Сбербанка

Если клиент соглашается на страхование в банковском учреждении, то заключение и оплата соответствующего договора будет скорее всего там же. Сотрудник выдаст квитанцию и направит в кассу, в которой реализуется внесение средств.

Другие оффлайн-методы

В Сбере часто бывают очереди, но воспользоваться их услугами можно иными способами. Для этого предварительно у сотрудников берутся реквизиты счета с наименованием платежа. Вместе с ними обращаются в такие организации, как:

- Почта. Ее местонахождение роли не играет, поэтому любое удобное отделение сможет помочь;

- В кассе другого банковского учреждения;

- В Евросети или Связном, но с предоставлением документа, удостоверяющего личность.

Как оформить страховку

Для покупки полиса, необходимо обратиться в страховую компанию с пакетом соответствующих документов. Для каждого вида услуг, список требуемых документов будет немного разным. Страховка для ипотеки в Сбербанке оформляется по следующим документам:

- паспорт;

- заявление соответствующего образца;

- заполненная анкета (требуется для оценки степени рисков);

- документы, подтверждающие право собственности;

- свидетельство о регистрации права на собственность;

- документы об экспертной оценке квартиры;

- выписка из технического (кадастрового) паспорта жилья;

- медицинское заключение о состоянии здоровья;

- справка из психиатрического и наркологического диспансера (о том, что вы не состоите у них на учете).

Процедура оформления несложная. После рассмотрения документов, вам нужно будет подписать договор. Как только внесете страховой взнос, полис будет выдан вам на руки.

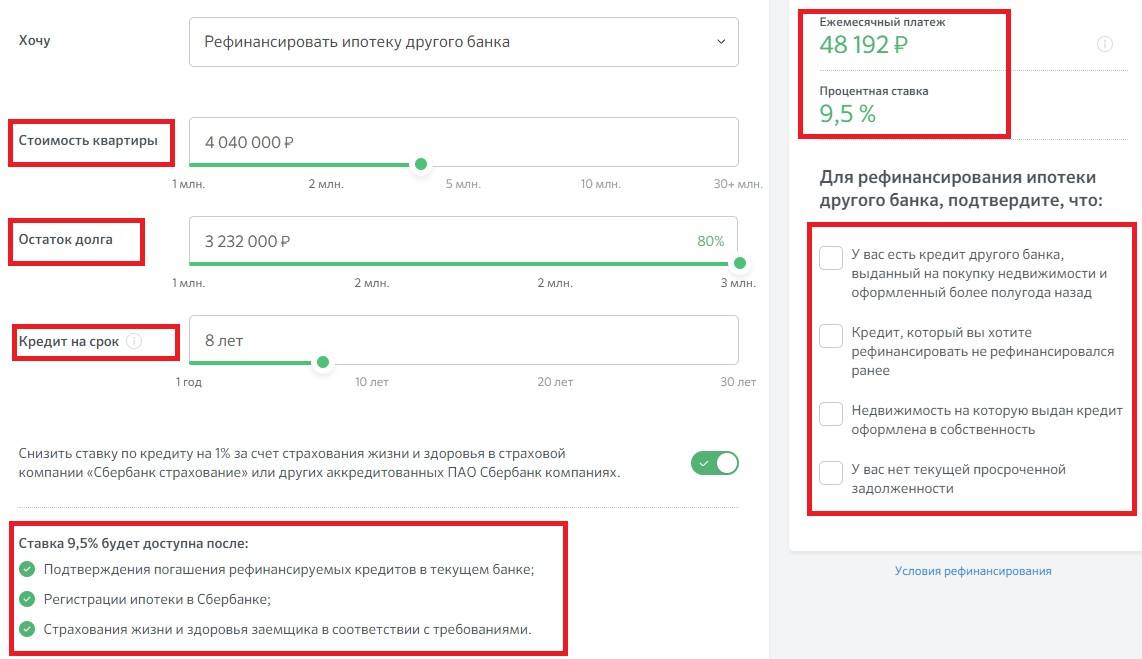

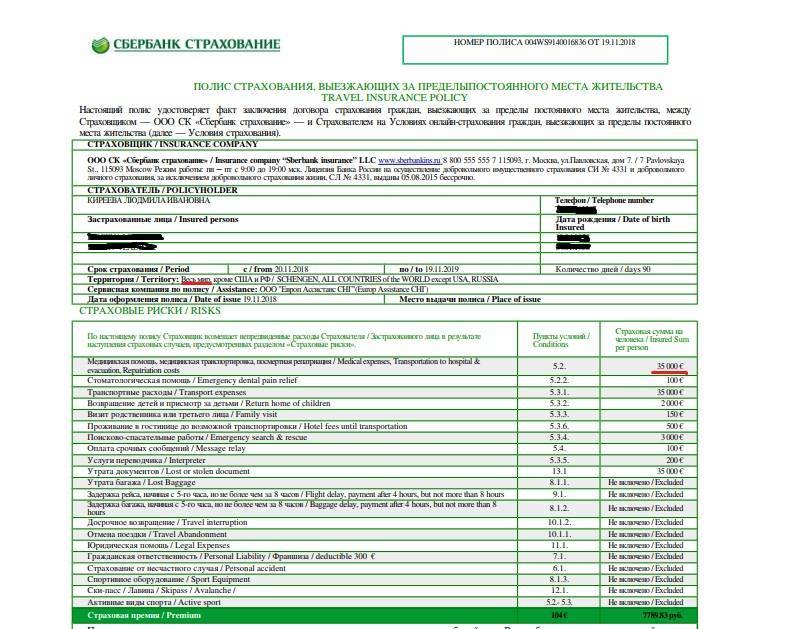

Таким образом, общая стоимость ипотечного продукта складывается не только из суммы заемных денег и процентов, начисляемых за пользование кредитом, но и из страховых взносов, которые заемщик должен будет уплачивать на протяжении всего периода действия ипотеки, покупая полис каждый год. Оформив страховку на первый год и отказавшись его продлевать, клиент Сбербанка рискует получить проблемы в виде повышения процентной ставки по кредиту или требования о досрочном погашении ссуды в связи с невыполнением договоренностей. Если из соображений безопасности, клиент решит купить все три вида страхования (квартиры, жизни и титула), общая плата в год составит дополнительные 2,5 – 3% от суммы кредита.

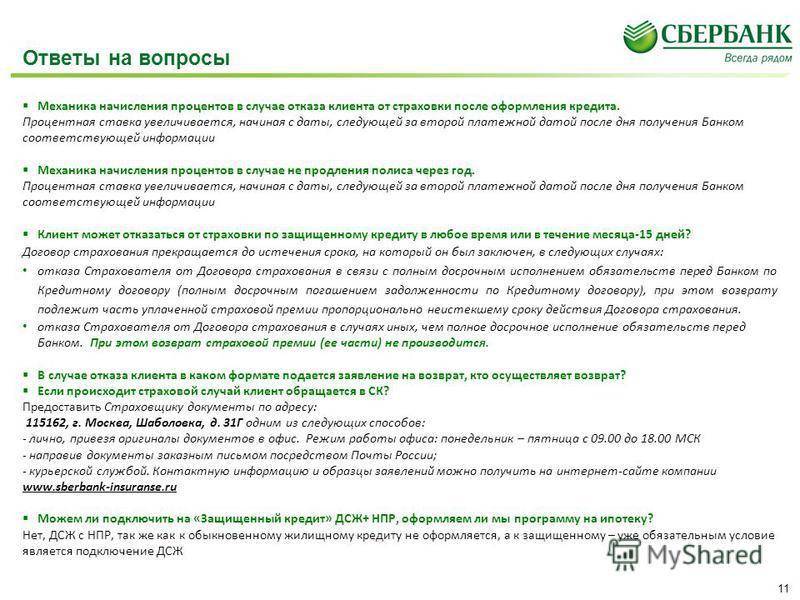

Миф 6: Нельзя вернуть деньги за страховку Сбербанка

Ипотека заключается не на 1 год. За долгий период может произойти всё что угодно. Страховка может просто не понадобиться.

Каждый подписанный договор необходимо читать и тщательно знакомиться с каждым пунктом. В приложении договора должны быть прописаны условия и порядок расторжения.

В СбербанкСтрахование предусматривается возможность возврата денег за страховку:

- Возмещение полной стоимости — только в случае подачи заявления в течение 14 дней после подписания договора;

- Частичное возмещение — реализуется пропорционально по количеству дней, который должен был еще действовать полис.

К заявлению прилагается список документов. К основным относится: паспорт, полис, подтверждение оплаты страховки. Дополнительные бумаги определяются исходя из ситуации. Например: наследники предъявляют право на наследство; при досрочном погашение ипотеки соответствующий этому документ и т.д.

Отказы в выплатах по ипотечной страховке здоровья

Каждый страховой агент продумывает свои покрываемые риски. Рассмотрим основные аспекты, по которым чаще всего отказывают:

- Атомный, ядерный взрыв;

- Участие в военных действиях;

- Вред самому себе, суицид или его попытка (Сбер делает исключение. Если было принуждение к попытке самоубийства или после заключения соглашения прошло не менее 2-х лет, то деньги выплачиваются);

- Умолчание о каком-либо заболевании, которое оказало влияние;

- Увечье получено при занятии любительским или профессиональным спортом. Для таких хобби предусмотрены более расширенные полисы;

- Выполнение служебных обязательств (служащие ФСБ, МВД, патологоанатомы, летчики и т.д.);

- Лицо находилось в состояние алкогольного или токсического опьянения;

- При ДТП при условии если был под запрещенными веществами или без водительских прав;

- В тюрьме;

- Осложнения при беременности;

- При пластической, косметической операции.

Меньше всего исключений у СК СберСтрахование, но это самая дорогая страховка жизни.

В каких компаниях можно оформить страховой полис?

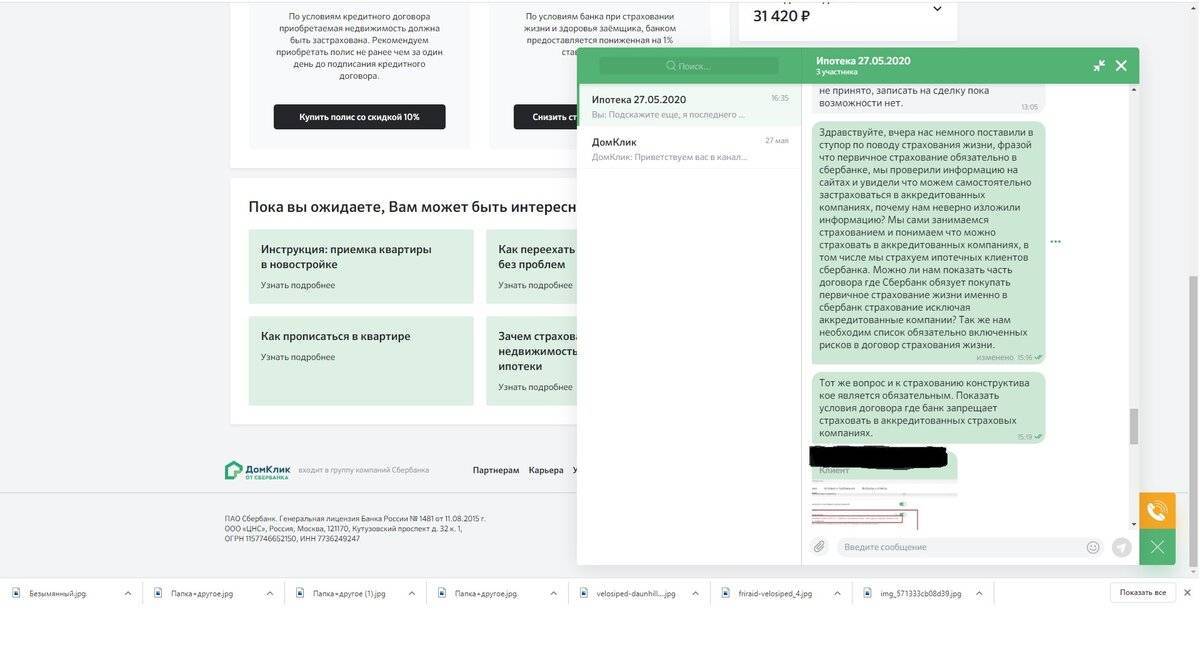

Важно помнить, что в случае отказа от услуг самого банка, оформить страховой полис можно далеко не в каждой известной страховой организации! Если заемщик застрахует жизнь и здоровье в фирме, которая не одобрена Сбербанком, такой полис может быть признан недействительным. Поэтому необходимо внимательно следить за списком аккредитованных банком страховых компаний, ведь он постоянно обновляется и меняется

На май 2020 года, партнерами Сбербанка по страхованию жизни являются такие крупные организации, как:

- «Адонис»;

- «ВТБ Страхование»;

- «АльфаСтрахование»;

- «Ингосстрах»;

- «РЕСО»;

- «СОГАЗ»;

- «ПАРИ»;

- «Чулпан»;

- «Энергогарант»;

- «Абсолют Страхование»;

- «ВСК»;

- «Гранта»;

- «Зетта Страхование»;

- «Сургутнефтегаз»;

- «Либерти Страхование».

Компании-партнеры Сбербанка

- ООО СК «Сбербанк страхование жизни»

- ООО «Абсолют Страхование» (ранее ООО «ИСК Евро-Полис»);

- ООО «СФ «Адонис»

- САО «ВСК»

- ООО СК «ВТБ Страхование»

- ООО Страховая Компания «Гелиос»

- ООО «Зетта Страхование»

- СПАО «Ингосстрах»

- АО «Либерти Страхование»

- ОАО «Национальная страховая компания ТАТАРСТАН» (ОАО «НАСКО»)

- АО «СК «ПАРИ»

- АО «СК «РЕГИОНГАРАНТ»;

- ООО «Группа Ренессанс Страхование»;

- СПАО «РЕСО-Гарантия»

- ПАО СК «Росгосстрах»

- АО «СОГАЗ»

- ОАО СГ «Спасские ворота»;

- АО РСК «Стерх»;

- ООО «Страховое общество «Сургутнефтегаз»;

Ответы на популярные

Вопрос: какие документы нужны для страхования квартиры по ипотеке в Сбербанке?

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Ответ: к основным документам относятся паспорт заемщика, заявление-анкета и документы, которые подтверждают право собственности на объект, а также государственное свидетельство о регистрации права. Также может потребоваться заключение эксперта по оценке состояния и стоимости недвижимости, кадастровый и технический паспорт квартиры.

Вопрос: обязательно ли страхование квартиры при ипотеке в Сбербанке?

Ответ: да, без страхования квартиры ипотечный кредит не выдается. Обоснованием является Федеральный Закон РФ «Об ипотеке». Льготы по страхованию квартиры не предоставляются никаким категориям лиц.

Вопрос: обязательно ли продлевать страхование жизни при ипотеке в Сбербанке?

Ответ: если полагаться на закон, то страхование жизни при оформлении ипотеки не является обязательным условием. На практике банк настаивает на приобретении данного полиса. Если клиент отказывается – процент по кредиту повышается на 1%. Если вы не продлили страхование жизни, готовьтесь к вышеуказанным мерам со стороны банка.

Где застраховать ипотеку Сбербанка

При оформлении ипотеки сотрудник Сбербанка предлагает оформить данную услугу через банк. При этом Сбербанк предлагает те страховые компании, с которыми сотрудничает. В этом случае не учитываются интересы клиента, вам просто предлагают ограниченный список компаний, условия которых вы не сможете тщательно сравнить.

Вы вправе выбирать страховку в любой страховой компании. Для этого существует список аккредитованных компаний, которые сотрудничают со Сбербанком. Те компании, которые не имеют договоренности с банком, могут предлагать заемщику более выгодные цены на полис, при этом убеждая клиента, что проблем не возникнет.

Многие клиенты боятся отказа по кредиту, поэтому оформляют полис в банке. Но по факту, заемщик имеет право выбирать услугу страхования в любой аккредитованной компании. Далее в статье мы представим список этих компаний.

Оформление защиты у других страховщиков

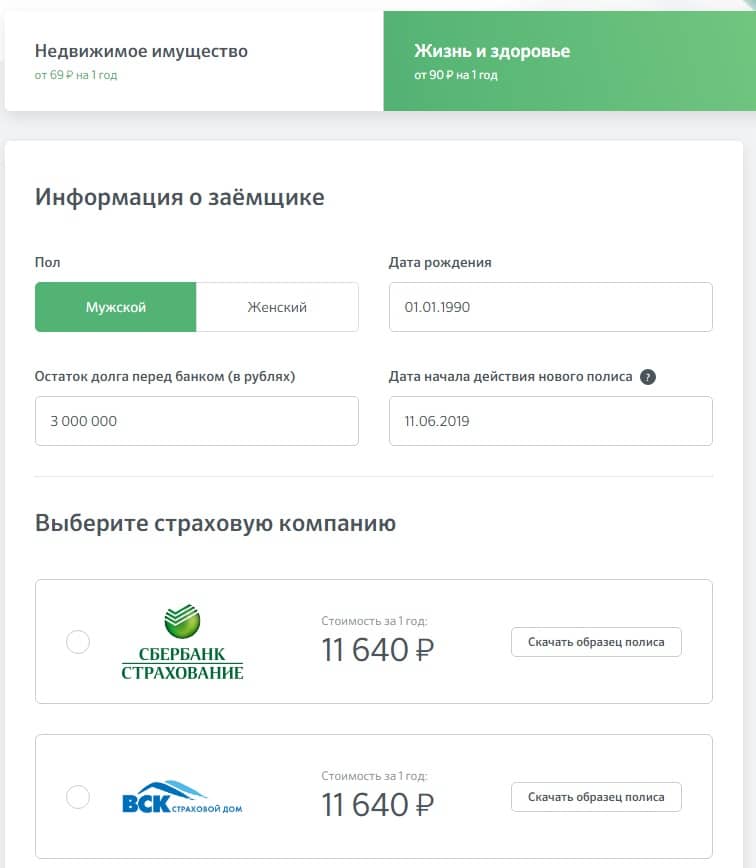

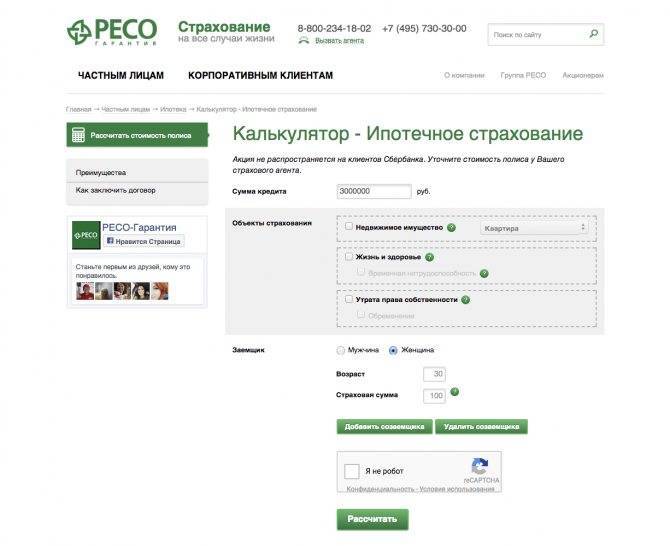

Сбербанк предоставляет право своим заемщикам выбирать любую аккредитованную им страховую компанию. На сегодня таких страховщиков около 19. Положительным моментом при этом может стать значительная экономия, достигающая ежегодно десятков тысяч рублей. Уточнить сумму расходов можно при непосредственном обращении в страховую компанию. Сумма расходов будет зависеть от:

- состояния недвижимости (год, нахождение, стоимость);

- возраст и состояние здоровья заемщика, профессия (риск жизни и здоровья);

- место работы (потеря места работы) и др.

Оформление полиса по защите жизни и здоровья является выгодным, если страховщик берет менее 1% от суммы займа.

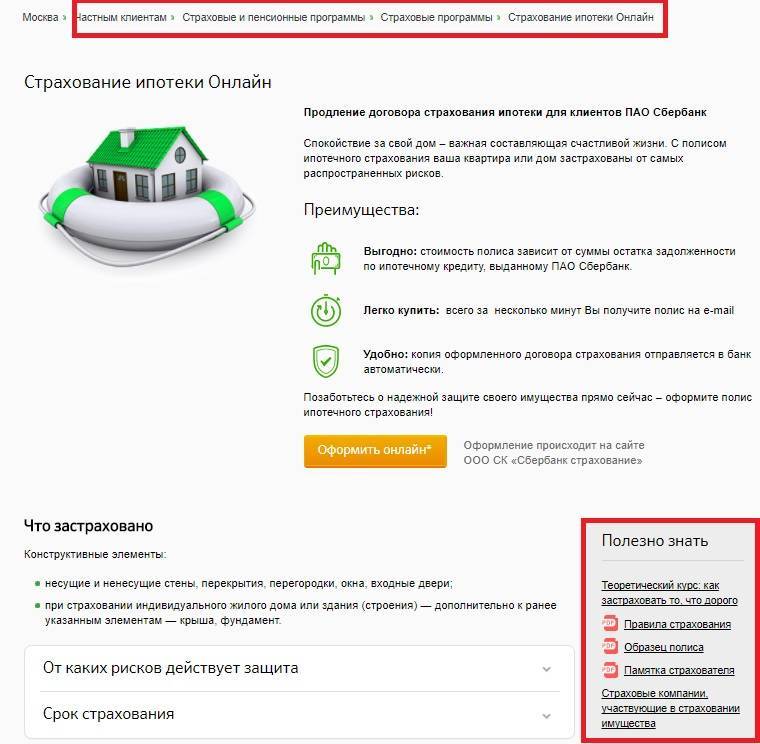

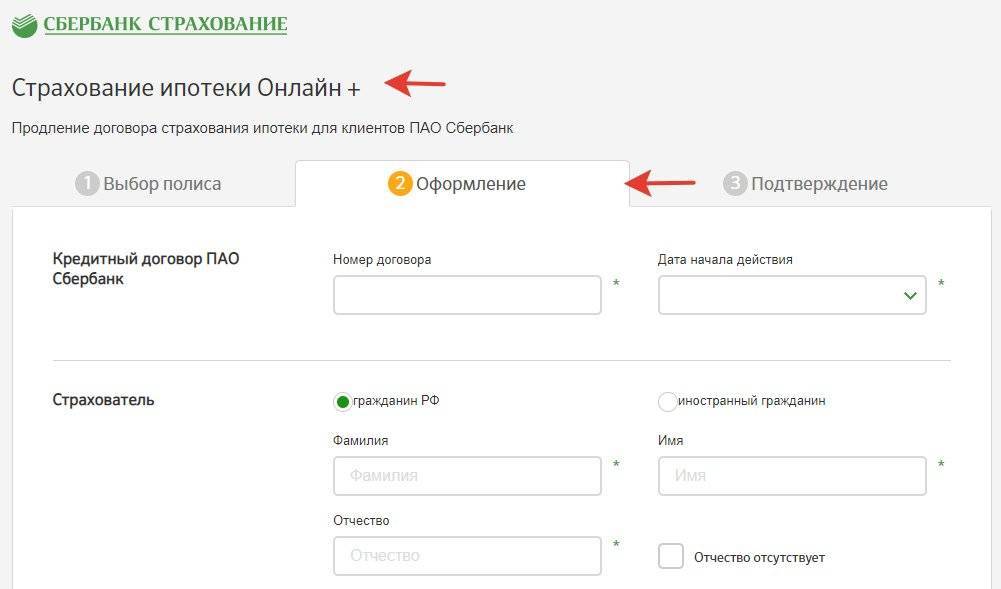

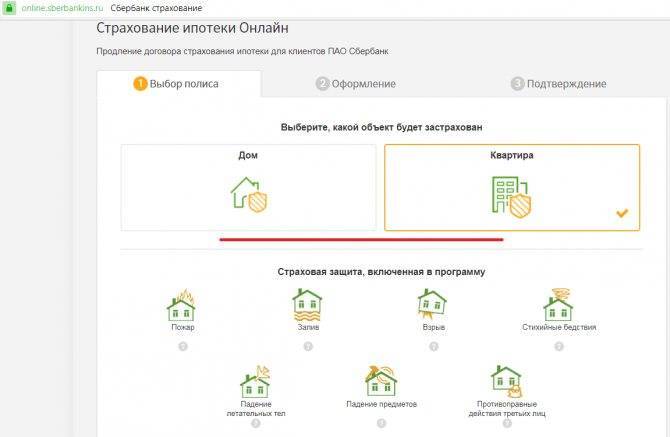

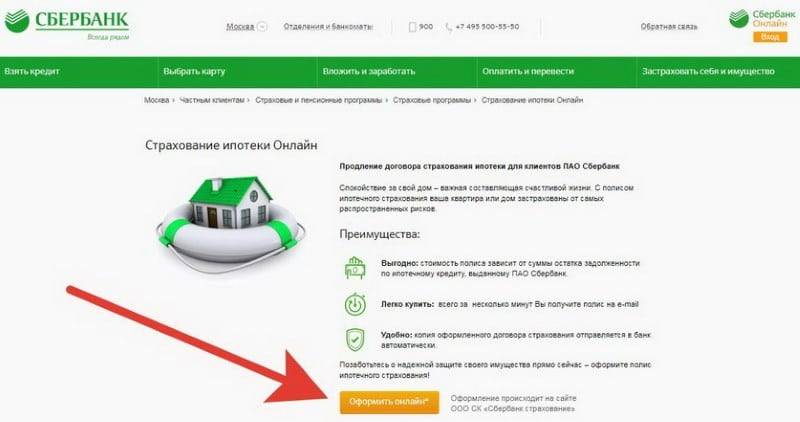

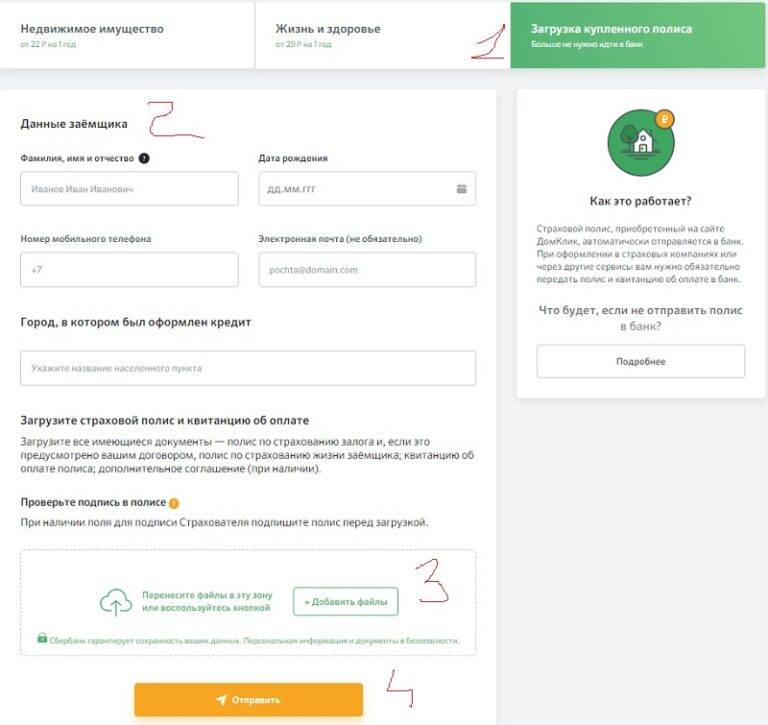

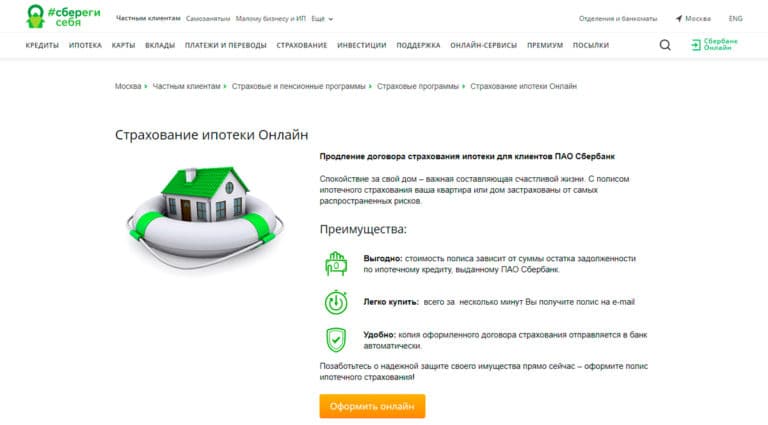

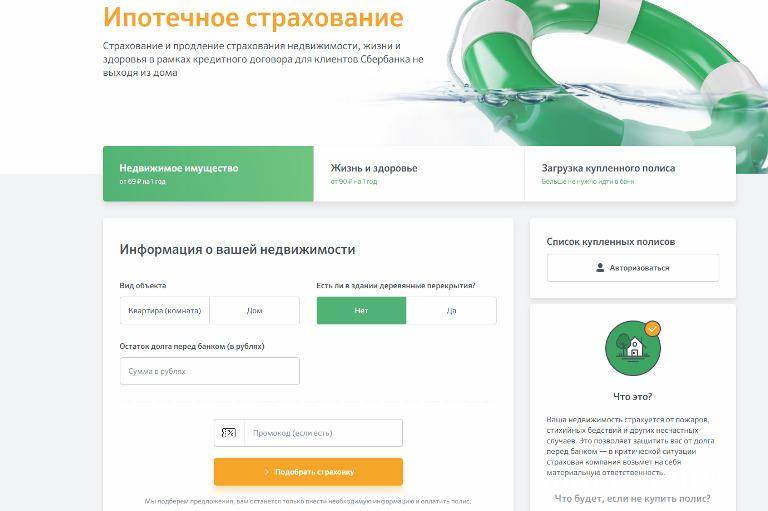

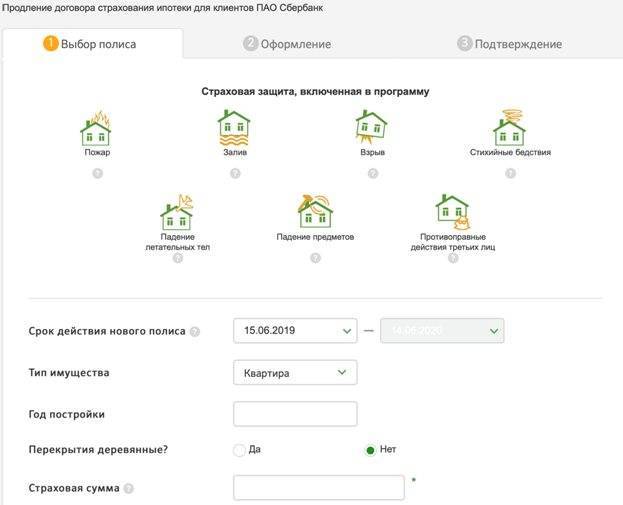

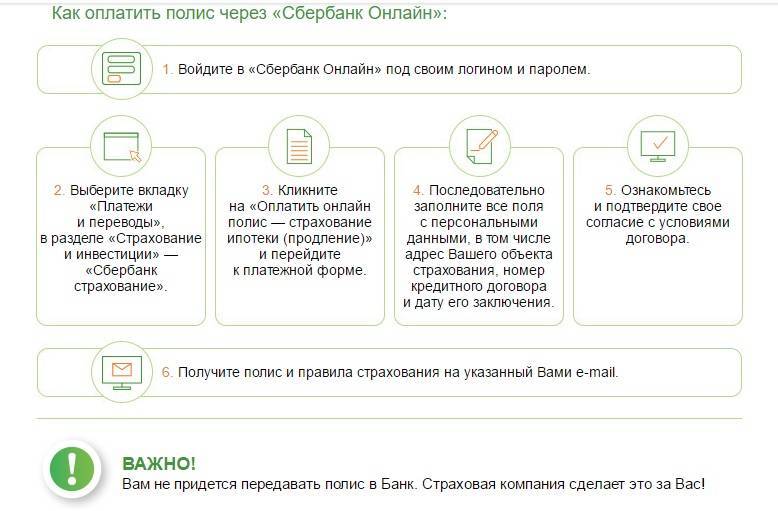

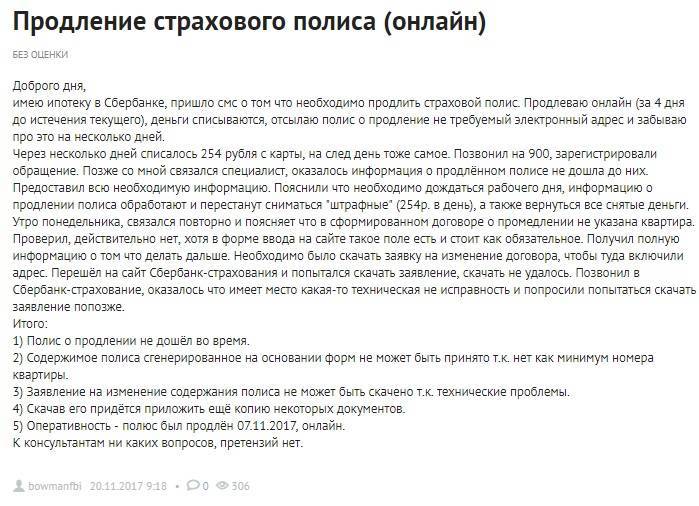

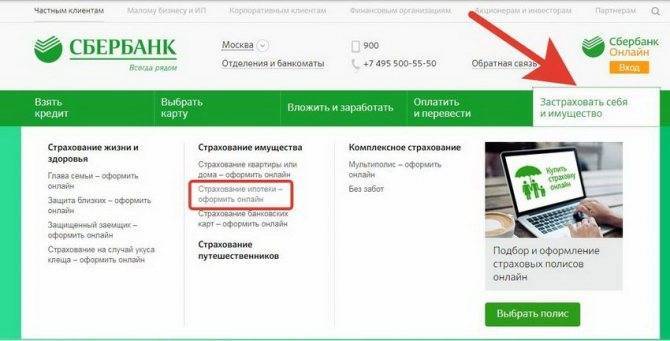

Как оформить договор ипотечного страхования через Сбербанк Онлайн

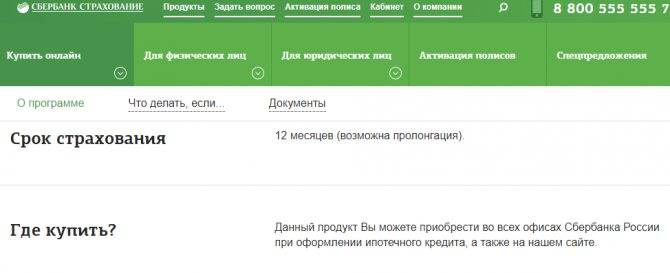

Оформление и продление страхового полиса при ипотеке предусмотрено в 2-х вариантах: в офисе страховой компании или в онлайн-режиме. Дистанционно оформить договор допускается на сайте СК или через интернет-банк.

- значительная экономия времени и простая процедура (для заполнения полиса нет необходимости вводить личные данные, поскольку они уже имеются в аккаунте пользователя);

- более низкие тарифы на покупку страховых ипотечных продуктов по сравнению с аналогичной процедурой в офисе.

Вам может быть интересно:

Опция доступна для владельцев мобильных устройств на ОС Android и iOS. Покупка личной страховки или кредитуемого объекта недвижимости через мобильное приложение осуществляется следующим образом:

- пользователь проходит авторизацию для входа в Сбербанк Онлайн;

- потребуется открыть «Каталог», а в нем – раздел «Страхование»;

- затем нужно выбрать нужный страховой полис – по страхованию недвижимости или жизни (или оба сразу);

- дальше нужно ознакомиться с условиями страхования и с расчетами;

- затем нажать «Купить» и выбрать способ оплаты;

- со счета будут списаны деньги;

- электронная версия полиса будет направлена пользователю по электронной почте.

Что будет, если не продлить полис

После окончания срока многие граждане задумываются, обязательно ли продлевать страховку по ипотеке Сбербанка или можно отказаться и сэкономить. Стоит отметить, что штрафные санкции применяются не ко всем договорам, а только обязательным.

По недвижимости

По ипотеке продление страховки по защите конструктивных элементов обязательно. Если этого не сделать, банк имеет право увеличить ставку по кредиту на 1%. При этом повышенная ставка будет взиматься до тех пор, пока клиент не предъявит заключенный бланк договора.

По жизни и здоровью

Страховка по несчастному случаю, жизни и здоровью приобретается по своей инициативе. Поскольку этот бланк добровольный, Сбербанк не может требовать его продления. Однако для клиентов, которые его оформили, также действует сниженная ставка. Если не предъявить полис на новый срок, банк увеличит ставку на 1%.

Как застраховать ипотеку для Сбербанка дешевле — 4 совета

Следующие советы помогут оформить полис по наиболее оптимальной цене:

- Не оформляйте страховку в Сбербанке. Кредитный менеджер будет навязывать страховку от Сбербанка. Причем эти навязывания могут быть достаточно агрессивными. Что бы ни говорили сотрудники банка, не стоит соглашаться на их условия, ведь ставки тут ощутимо выше, чем в других страховых компаниях. Многие ставят себя в очень невыгодное положение, когда боятся спорить с кредитным менеджером либо просто не осведомлены о своих правах. Не бойтесь отказать Сбербанку. Обратитесь в другие аккредитованные компании, сравните их предложения и выберите то, которое окажется наиболее выгодным лично для вас.

- Сделайте женщину основным заемщиком. Как мы уже выяснили выше, тарифы для женщин ниже, чем для мужчин. Специалисты отмечают, что иногда наблюдается разница в 2 раза.

- Узнайте о скидках для постоянных клиентов. Вспомните, может быть у вас оформлено КАСКО или ОСАГО? Может быть застрахована уже имеющаяся квартира? Если обратиться в фирму, где оформлен один из перечисленных полисов, можно спросить о скидке для постоянного клиента. Многие серьезные фирмы идут навстречу постоянным клиентам.

- Узнайте об акциях. При продлении полиса у клиента есть полное право сменить страховую компанию. Многие из них готовы предложить скидки в размере 10-15% просто за то, что вы перейдете к ним. Мало того, и прежняя страховая, узнав, что вы вот-вот перестанете быть ее клиентом, может предложить особую скидку.

Почему «Сбербанк» требует полис при ипотеке

Недвижимость, которая приобретается путем ипотечного кредитования, может стоить больших денег. Если до полной выплаты долга с имуществом произойдет что-либо необратимое, банк понесет значительные убытки. Для того, чтобы уберечь финансовые средства банка, законодательство создало закон «Об ипотеке», где есть пункт об обязательном страховании приобретаемого имущества. Поэтому банк на законодательном уровне вправе потребовать наличие полиса для одобрительного решения по ипотечному кредитованию. Единственный способ получить заем – это предоставить договор страхования имущества или согласиться на его оформление при заключении договора с банком. При этом, страховую компанию клиент вправе выбрать самостоятельно из перечня тех фирм, с которыми сотрудничает банк.

Кроме установленного законодательством обязательного страхования, банк предлагает приобрести полис на дополнительную защиту. Он не обязателен, но выполняет не менее важные функции, от которых не рекомендуется отказываться.

Статья по теме: Пошаговая инструкция и особенности отказа от страхования в «Метлайф»

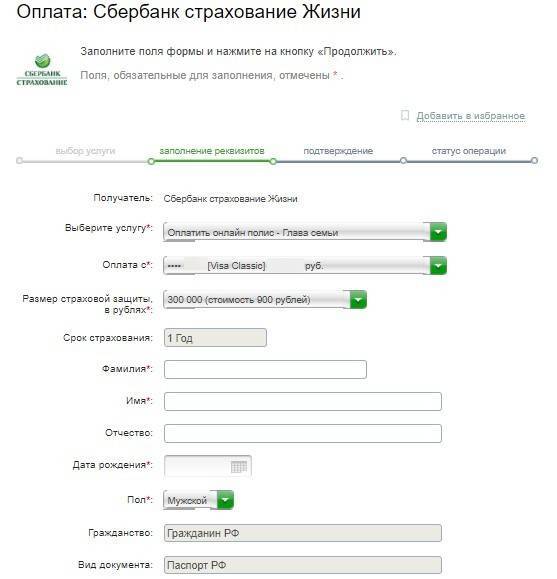

Как оплатить страховку через мобильное приложение

Произвести перечисление средств за страховые услуги можно прямо через свой смартфон, что происходит также в считанные минуты. Авторизоваться в программе можно с теми же логином и паролем, которые использовались и для полной версии. В интерфейсе приложения следует выбрать пункт страхования и инвестиций, после чего проделать те же действия, что и в полной версии.

Клиенту потребуется:

- найти в списке компаний или через поисковой инструмент название фирмы, которая его обслуживает;

- выбрать компанию и внести свои данные, в том числе и номер договора;

- определиться со счетом, который будет использоваться для взятия средств на оплату страховки;

- ввести сумму и подтвердить операцию.

Как и в полной версии банкинга, человеку доступен просмотр и сохранение квитанции об оплате, которую потом можно будет использовать для подтверждения операции. Для тех, у кого телефон не поддерживает установку приложения Сбербанка, остается либо использование полноценной версии Сбербанка Онлайн, либо же другие методы расчета со страховой компанией.

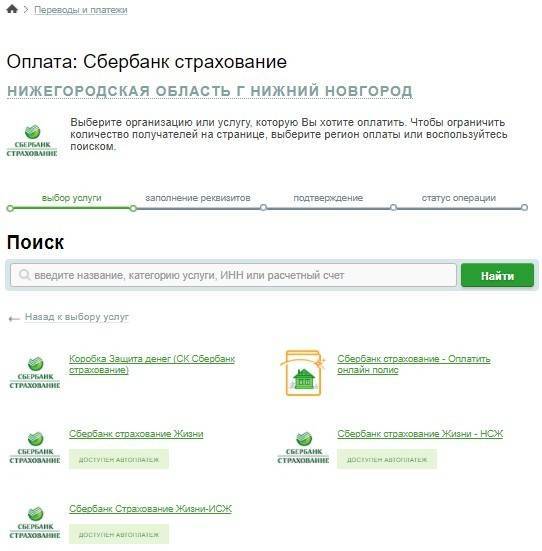

Другие способы оплаты через Сбербанк

Если клиент не может воспользоваться банкингом, он может легко платить за страховой полис в отделении Сбербанка, для этого нужно взять полис с собой. Обращаться стоит в кассу, работник которой после того, как ему сообщат компанию, в которой застрахован клиент, и номер договора, проведет платеж за наличные или снимет средства с карточки. Это не самый удобный метод для тех, кто не любит стоять в очередях, но если это не смущает клиента, то способ хорош тем, что в итоге человеку выдадут чек, который может служить доказательством проведенной операции.

ЧИТАТЬ Руководство по оплате налогов через терминалы и банкоматы Сбербанка

В некоторых терминалах оплата страхового полиса тоже возможна, достаточно выбрать в меню необходимую компанию, ввести все требуемые реквизиты и внести сумму, которая прописана в договоре. Терминал выдаст чек, который следует сохранять, чтобы подтвердить состоявшуюся оплату.

Последствия просрочки страховки

По степени серьезности последствий просрочка внесения страховых взносов равна просрочке кредитных платежей. Как правило, СК заранее уведомляет клиента о необходимости внесения денежных средств. Если платеж не будет получен в срок, страховщик постарается взыскать его своими силами, оперируя санкциями, прописанными в договоре. Также дело может быть передано в Сбер, специалисты которого в данной ситуации вправе:

- выставить пеню за просрочку;

- взыскать штраф;

- увеличить ставку по займу;

- потребовать полного досрочного возврата долга.

Как именно будет происходить взыскание – зависит от положений кредитного договора на этот счет.

Какой процент страховки по ипотеке в Сбербанке?

В среднем, страхование объекта недвижимости при ипотеке в Сбербанке обходится в 1% от стоимости жилья. Имеет значение для Сбербанка, какая страховка на ипотеку была выбрана вами, ведь принимает он только полиса определенных компаний.

Возможные страховые компании для ипотеки Сбербанка:

(список актуален на I-II квартал 2016 г.)

- ООО «СФ «Адонис»;

- ЗАО «АИГ»;

- ОАО «АльфаСтрахование»;

- ООО «СК «АРСЕНАЛЪ»;

- САО «ВСК»;

- ООО «СК «ВТБ Страхование»;

- ООО «Страховая Компания «Гелиос»;

- ООО СО «Геополис»;

- ЗАО «Страховая компания «ДИАНА»;

- ООО «ИСК «Евро-Полис»;

- АО «Страховое общество «ЖАСО»;

- ООО «Зетта Страхование»;

- АО «СК «Инвестиции и Финансы» (АО СК «ИФ»);

- СПАО «Ингосстрах»;

- ОАО «Либерти Страхование»;

- ЗАО «МАКС»;

- ООО «СК «Мегарусс-Д» ;

- САО «Медэкспресс»;

- ОАО «Национальная страховая компания ТАТАРСТАН» (ОАО «НАСКО»);

- ООО «СК «Независимая страховая группа»;

- АО «СК «ПАРИ»;

- АО «СК «РЕГИОНГАРАНТ»;

- ООО «Группа Ренессанс Страхование»;

- СПАО «РЕСО-Гарантия»;

- ПАО «Росгосстрах»;

- ЗАО «СК «РСХБ-Страхование»;

- ООО СК «Сбербанк страхование»;

- АО «СОГАЗ»;

- ОАО «Страховая группа «Спасские ворота»;

- ООО «Страховой центр «СПУТНИК»;

- ООО МСК «СТРАЖ»;

- ООО «СО «Сургутнефтегаз»;

- ООО «Транснациональная страховая компания»;

- АО «СК «Чулпан»;

- ПАО «САК «Энергогарант»;

- АО «ЮЖУРАЛЖАСО».

Если вам удалось отыскать компанию с более дешевыми тарифами, но она не входит в список аккредитованных Сбербанком страховщиков, вы имеете право в ней застраховаться на свой страх и риск. В течение 30 дней банк примет решение – подойдет ли выбранная вами страховка его требованиям.

Можно ли вернуть ранее уплаченную страховку

Да, такая возможность есть. В частности, после полного погашения долговых обязательств перед банком. Но об этом знают далеко не все. Рассмотрим подробнее, как это сделать. Алгоритм действий выглядит следующим образом. После погашения ипотеки в полном объеме необходимо:

- Подать соответствующее заявление.

- Приложить к заявлению справку от банка о частичном или полном погашении задолженности или ее рефинансировании.

Таким образом, можно вернуть до 50% годового взноса по страховке (в случае, если до окончания его действия остается 11 месяцев и больше). Если банк, по каким-либо причинам отказывается вернуть деньги по страховке, нужно обращаться в суд.

Варианты продления

Существует несколько вариантов продления страховой защиты по ипотеке. Каждый клиент сам выбирает способ пролонгации действующего полиса. Для вашего удобства рассмотрим все доступные варианты приобретения страховки по ипотеке на новый срок.

Лично в офисе

Для продления страховки по ипотеке можно обратиться в офис страховой компании или банка. При себе необходимо иметь паспорт и ранее оформленный бланк договора. При смене страховщика дополнительно потребуется предъявить документы, подтверждающие право собственности на страхуемое имущество и кредитный договор.

Процедура оформления в офисе занимает по времени не более 20 минут.

Онлайн

Также продлить полис можно в другой компании. Для этого следует сформировать расчет на нашем портале и выбрать страховщика, который, по вашему мнению, предлагает самые выгодные условия.

Можно ли продлить по телефону

В последнее время заемщики интересуются, можно ли продлить полис ипотечного страхования по телефону. Следует отметить, что клиент может по телефону только уточнить стоимость продукта на новый срок и записаться на встречу к персональному менеджеру.

Получается, пролонгация страховки по ипотеке в Сбербанке по телефону невозможна.

Анкета о состоянии здоровья для ипотечной страховки

Анкета с описанием всех имеющихся заболеваний является обязательным условием. Если компания обнаружит болезни, которые не были указаны, то она отказывает в возмещении ущерба. Для СК такой опрос необходим для подсчета страховых рисков.

Далее идет перечень болезненных состояний, в котором необходимо ответить было ли такое состояние у заемщика или нет: повышенное давление, опухоли, головная боль, хроническая диарея, проблемное мочеиспускание и т.д. Наблюдается ли такие состояния у ребенка или ближайшего родственника. Также посещение врачей в прошлом, причина этого и т.д.

Если страховой агент выявит какие-то опасные аспекты, то он может назначить индивидуальный андеррайтинг. Например, при упоминании о перенесенных операциях. В таких случаях у клиента запрашиваются справки из клиники или его направляют на обследование в лечебницу.

Все траты происходят за счет страховщика. Пациент может узнать свои результаты только предоставив дополнительное заявление о данном пожелании.

Цена кредита без страховки

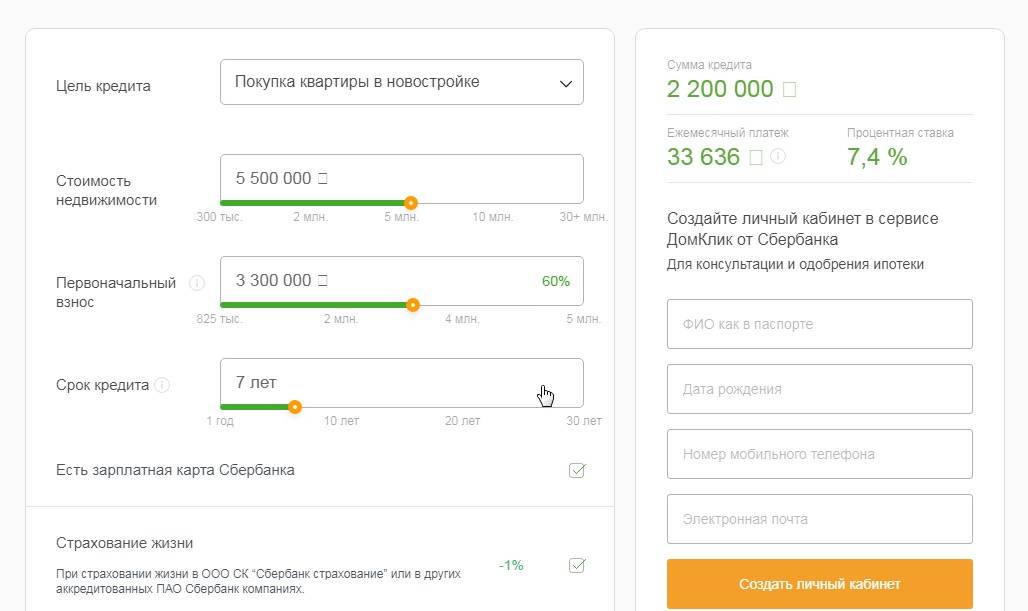

Полная стоимость ипотеки зависит от некоторых факторов. Необходимо понимать, что это не только общий долг и процентная ставка по ипотеке Сбербанка. В данную сумму входят: страховка, плата за введение счета, штрафы и пени за нарушение условий.

В течение всего срока заемщику потребуется вносить оплату в полном размере. Однако некоторые уверены, что могут отказаться от страховки и сэкономить. На самом деле не все так просто, поскольку есть обязательные виды, от которых нельзя отказаться. Что касается добровольных услуг, то при отказе кредитор просто увеличивает ставку на 1-3%.

Поскольку обязательная страховка по ипотеке заключается отдельно, полную стоимость кредита можно посмотреть в личном договоре.

В целом при оформлении защиты только на конструктивные элементы переплата за 10 лет может составить от 40 000 до 60 000 рублей. Согласитесь, сумма существенная.

Страхование жизни и здоровья

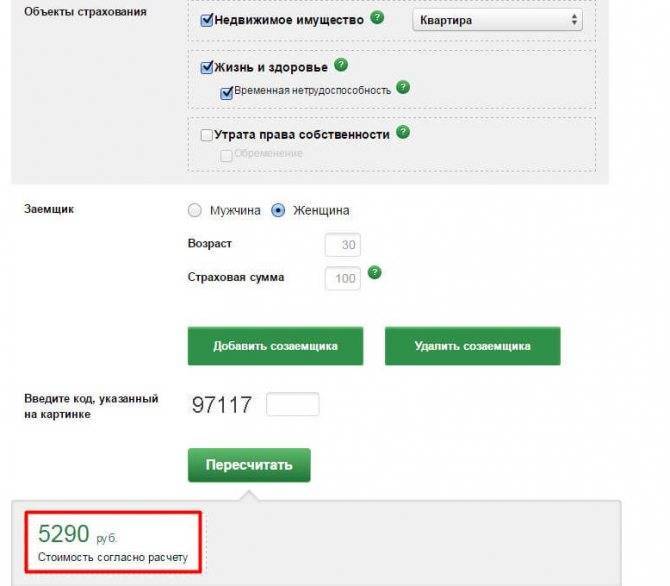

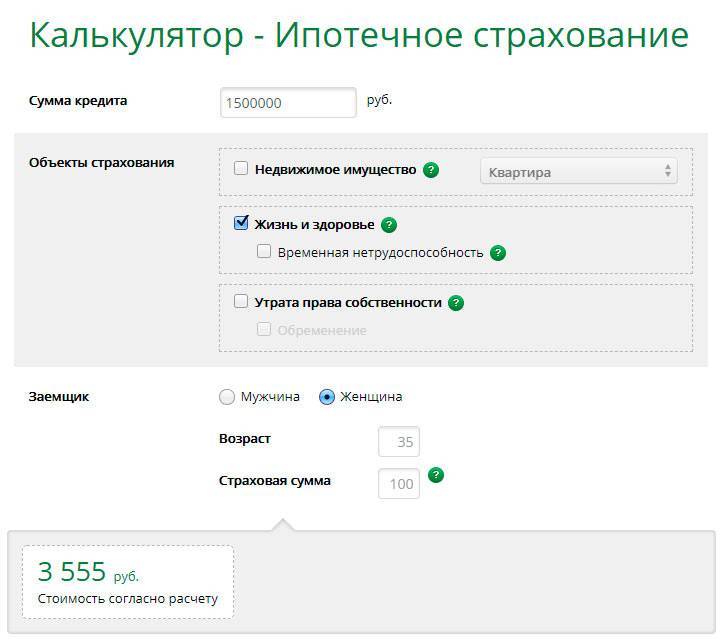

Чтобы приобретение полиса было выгодным в финансовом плане, необходимо искать компанию, готовую застраховать вас дешевле 1% от стоимости кредита.

К примеру, в Ингосстрах стоимость полисов стартует от 500 рублей, но важно учесть страховую сумму, которая должна покрывать риски в объёме выплат по кредиту. В этом и состоит основная загвоздка – полис на 1 млн

руб. будет стоить уже 10 000 рублей.

Для страховых компаний, готовых обеспечить защиту здоровья и жизни своих клиентов важно текущее состояние здоровья, место работы. Наличие хронических заболеваний и опасная служба могут увеличить до 2,5 раз стоимость страховой премии

От чего зависит цена на страховку жизни

Каждая страховая компания имеет свои критерии оценки рисков. В связи с этим для конкретного заемщика может быть выгодна та или компания. Единственный способ найти для себя выгодную страховку – рассчитать стоимость у разных страховщиков.

На окончательную цену страхования жизни могут повлиять такие факторы:

- Пол застрахованного. Как правило, страхование женщин обходится дешевле. Это связано со статистикой смертности. Разница в страховании может быть до 50%.

- Возраст. Чем старше заемщик, тем дороже будет страхование, в связи с увеличением риска заболеваемости и смертности. Застраховать ипотеку пенсионеру бывает весьма проблематично.

- Проблемы со здоровьем. При подаче заявки на ипотечный кредит потенциальный заемщик указывает данные о состоянии своего здоровья. Если у человека имеются проблемы со здоровьем, то стоимость страхования значительно возрастает.

- Место работы. В страховании есть перечь профессий, которые представляют опасность для жизни и здоровья. К ним относятся работники правоохранительных органов, летчики, строители и т.д. Тарифы на такие профессии будут выше в 2-3 раза.

Миф 4: Выгодно оформлять страховку ипотеки в банке

Первостепенно каждый банк будет предлагать выгодные для них условия и крайне неохотно идти на компромисс при оформлении в других фирмах.

Лучше всего заранее в Сбербанк онлайн ознакомиться со списком аккредитованных фирм, подобрать необходимые условия. А после этого идти в банк.

Основными преимуществами СбербанкСтрахования является расширенный список страховых рисков, но и полис у них дороже в два раза. Так, они выплачивают даже если ущерб наступил в результате действий застрахованного лица; в состояние опьянения; суицида и т.д.

Большинство СК в таких случаях отказывают в выплатах. Но если человек уверен, что подобные риски можно исключить, то и нет смысла переплачивать в два раза страховой фирме.

Что входит в ипотечное страхование

Обычно кредиторы работают с аккредитованными страховыми компаниями, кэптивными фирмами, которые страхуют:

- Недвижимость — обязательное страхование, предусмотренное Законом «Об ипотеке». Полис гарантирует кредитору возврат кредита в случае ухудшения финансового состояния заемщика, утраты/порчи предмета залога. Объект защиты — квартира, дом, земельный участок. Стандартные риски — пожары, стихийные бедствия, аварии систем водоснабжения, кражи, взрыв бытового газа. Имущество не должно быть аварийным, ветхим (физический износ — не более 70%), недостроенным или находиться под запретом (арест, залог, судебные споры). Срок действия полиса совпадает со сроком погашения кредита (или пролонгируется каждые 1-3 года). Страховая сумма покрывает полную стоимость недвижимости или остаток задолженности по ипотеке (в случае рефинансирования). Размер выплат зависит от политики СК, пакета услуг (набора страховых случаев). Выгодоприобретатель — кредитор, которому СК выплачивает возмещение ущерба при наступлении страхового события.

- Титул — защита от риска потерять право собственности на имущество в случае признания судом сделки купли-продажи недействительной или прежних собственников недвижимости недееспособными. Титульное страхование — добровольное. Применяется, при покупке жилья в новостройках, на вторичном рынке, помогает кредитору, заемщику избежать финансовых потерь в ситуациях, связанных с мошенничеством. Стоимость страховки зависит от реальной цены недвижимости, количества проведенных с ней сделок, срока полиса (от года до 10 лет).

- Гражданская ответственность за вред, причиненный жизни/здоровью/имуществу третьих лиц при эксплуатации залоговой недвижимости. Плюсы страховки — сохраните деньги при наступлении страхового случая, не нужно тратить время на судебные разбирательства. Выгодоприобретатель — третьи лица, которым СК перечисляет компенсацию. Если жилье сдается в аренду и вред причинен арендаторами, возмещения не будет. Тарифы — 0,3-0,7% стоимости недвижимости.

- Жизнь/здоровье заемщика. СК предлагают страховку жизни с фиксированной или плавающей ставкой. Страховая сумма, как правило, равна задолженности по кредиту и уменьшается вместе с ней, или может быть выше, но не более, чем на 10%. Договор СЖ заключают на 1 год с ежегодным продлением.

Часто для ипотеки СК предлагают комплексные страховки, которые включают все виды ипотечного страхования — недвижимость, титул, жизнь, ответственность. Такой пакетный продукт снижает финансовые последствия убытков и потерь, к которым привели сразу несколько событий.

Миф 7: Страховка жизни для ипотеки Сбербанк — это слишком дорого

Страховку жизни в Сбербанк Страхование могут оформить лица от 18 лет, чей возраст на момент окончания полиса не будет старше 65 или 60 лет (соответственно мужчины и женщины). Также могут отказать в выплатах или в заключении полиса при наличии болезней сердца, печени, психики.

Все эти риски клиенту вместе со страховкой имущества обойдутся около 4 000 тыс. руб. в год, (если оформлять страховку через Полис812) при этом за страхование жизни Сбербанк делает скидку в 1% в год по ипотеке (при долге в 1 млн. экономия составит примерно 6 500 руб.).

Следовательно, даже беря ипотеку и заключая договор на страхование жизни человек остается в небольшом финансовом плюсе и может не переживать об ипотеке, если произойдет несчастье.

Сколько стоит страховой полис

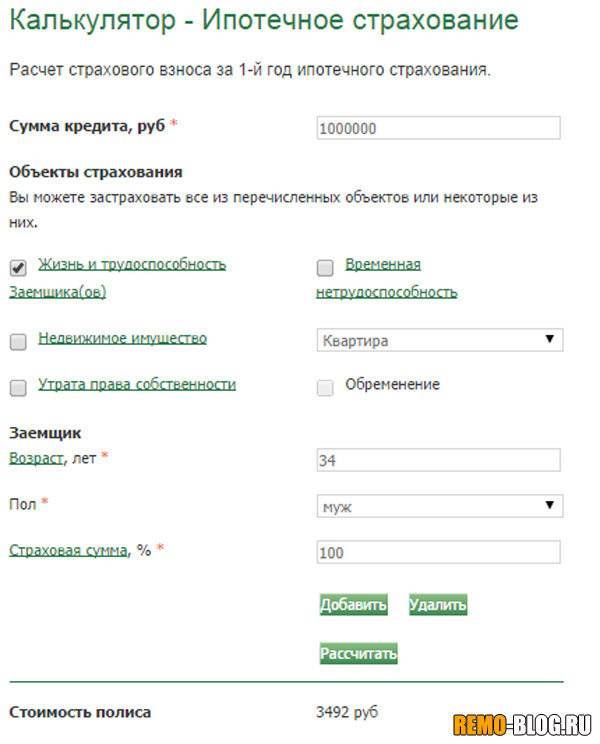

Стоимость полиса рассчитывается, исходя из суммы вашего кредита. Или с той суммы, которую вам осталось погасить по кредиту, если вы приобретаете его уже после заключения кредитного договора на этапе выплат. Полис может быть действителен в течение 12 месяцев, а также может быть многолетним. При необходимости страховая компания может отправить вас на медицинское обследование. Чтобы рассчитать сумму ежемесячного взноса, вам надо зайти на сайт страховой организации, которую вы выбрали, и изучить всю информацию по страхованию жизни по ипотеке. И связаться с консультантом по горячей линии для выяснения всех подробностей.

Оформить полис, чаще всего, можно либо онлайн, либо при личном обращении в офис страховщика. Все крупные компании имеют офисы в большинстве крупных городов. При оформлении полиса через онлайн кабинет, с вас могут взять дополнительную плату примерно в размере 2 тыс рублей.