Зачем нужны собственные средства на карте Сбербанка и что это такое?

Карты Сбербанка – дебетовые и кредитные – используются большим количеством людей. Являясь одним из самых крупных банков страны, Сбер постоянно развивает свой сервис, привлекая новую аудиторию.

Несмотря на доступность информации по банкингу, не все клиенты знают и понимают, что такое собственные средства.

Разберём, что это – собственные средства на карте Сбербанка – и как ими пользоваться?

Суть и назначение

Прежде всего нужно для начала рассмотреть вопрос карт в целом. Ведь сбербанковские карты бывают кредитными и дебетовыми. И та, и другая содержат личные деньги держателя, но для каждого случая тут есть свои отличия.

Применение банковской карты сопряжено для пользователя с рядом терминов:

- дебетовая карта – на ней хранятся собственные деньги;

- кредитная – сумма, имеющаяся на счёте, может сниматься клиентом банка, но при этом она должна быть восполнена к определённому моменту;

- доступные денежные средства – сумма, которая доступна для проверки через интернет-банкинг или платёжный терминал банковского учреждения, для обналичивания и использования в соответствии с нуждами клиента;

- собственные денежные средства – те, что принадлежат держателю карты.

Далеко не во всех случаях баланс говорит о том, что деньги можно использовать. Здесь становится актуальным поговорить о различии между доступными и собственными средствами.

Дебетовая карта

На дебетовой карте – те деньги, что находятся в собственности держателя. С ними можно делать всё, что угодно – в т.ч. без сомнений обналичивать, если есть необходимость. Сумма, которой будет пополнена карта, также автоматически становится частью доступных средств.

Кредитная

Если же речь вести о кредитке, то тут ситуация несколько иная. На такой карте все деньги можно обналичивать и использовать, но собственными средствами является лишь часть из них. Карточный счёт состоит в данном случае из двух частей: кредитных денег и собственных.

Кредитные – это, соответственно, те, что клиент оформил в банковской организации как обычный кредит.

Собственные – их владелец перечисляет на карту дополнительно, сверх суммы кредита.

Обналичивание

Логичный вопрос для ещё не посвящённого клиента – как можно обналичить деньги, относящиеся к собственным средствам? Это можно сделать и в отношении дебетового счёта, и кредитного. Способы зависят от типа пластика.

Дебетовый счёт

Деньги снимаются через терминал банка либо в его кассах в офисе учреждения. Действия совершаются по запросу и не подразумевают комиссионные сборы.

Кредитный

С кредитками всё сложнее для понимания. Как правило, требуется консультационная справка от сбербанковского специалиста. Всеми неоднозначными вопросами следует интересоваться ещё на этапе выдачи карты. Хотя, конечно, никто из сотрудников Сбера не откажет в консультации, если Вы придёте в офис, уже долго время являясь владельцем кредитки.

Итак, алгоритм снятия денег:

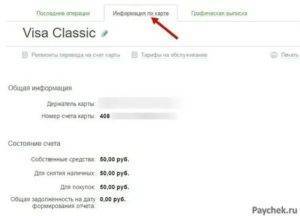

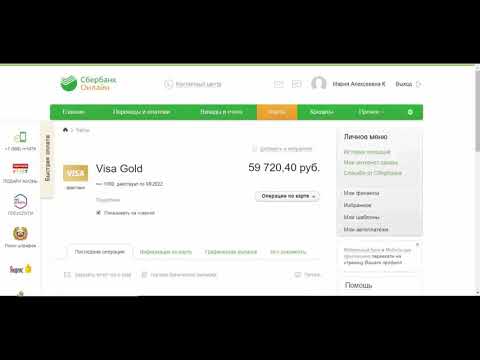

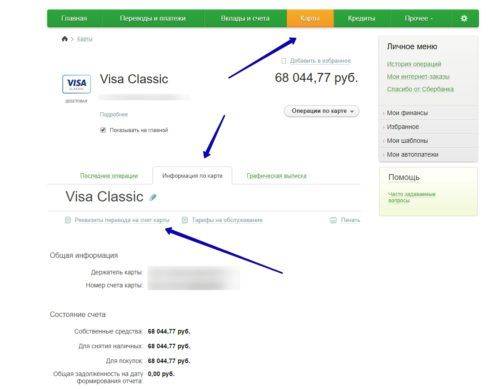

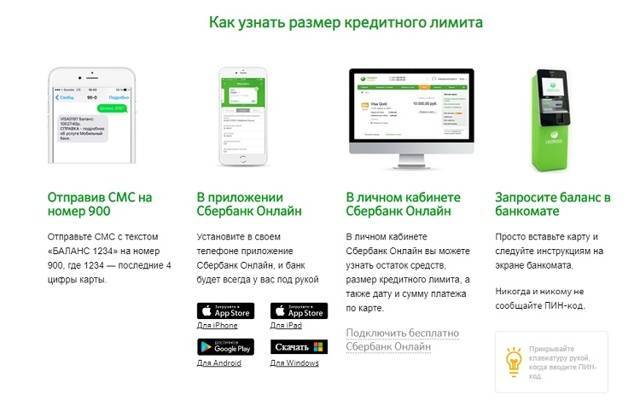

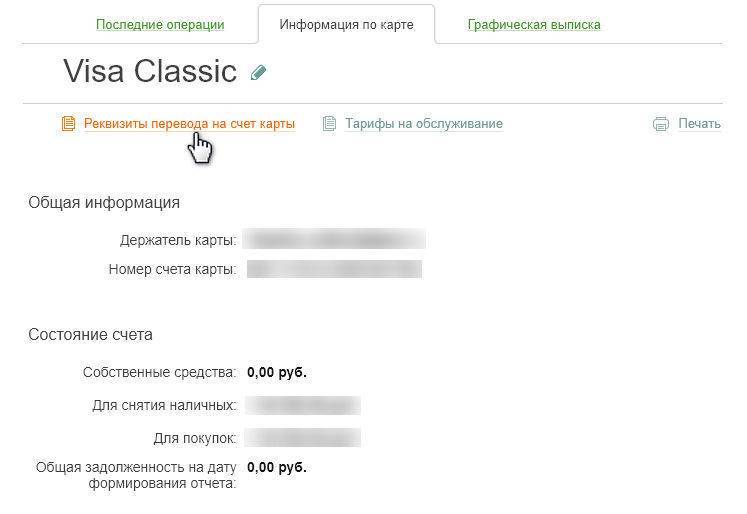

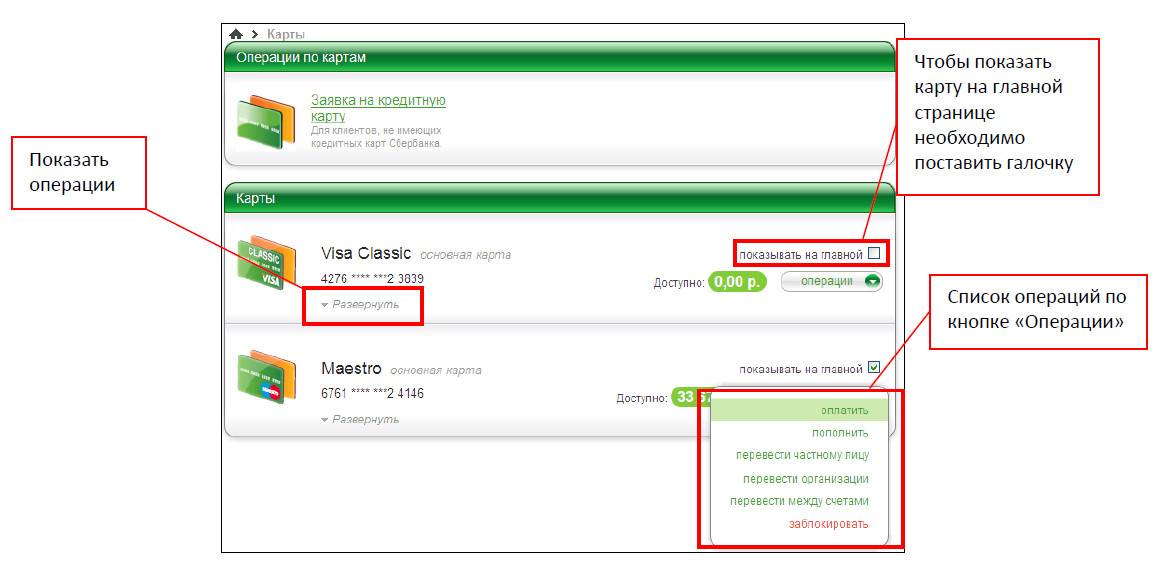

- Посмотрите, какая сумма является собственной. В этом Вам поможет Сбербанк Онлайн или банкомат. В обоих случаях нужен пункт “Информация по карте”.

- Собственные средства в балансе отражены в самой верхней строке. После идут деньги, которые можно снять: они сформированы на основании использования кредитных средств и их восполнения. Часто бывает так, что собственные средства и доступные не совпадают: обналичить клиент сможет существенно меньше. Это – своеобразная защита, которую банк предусмотрел против неуплаты процентной ставки по применённому кредиту.

- Той суммой, что доступна для обналичивания, можно оплачивать покупки в магазинах. Либо же эти деньги можно просто снять. Предусмотрен , кроме того, перевод на другую карту без комиссии.

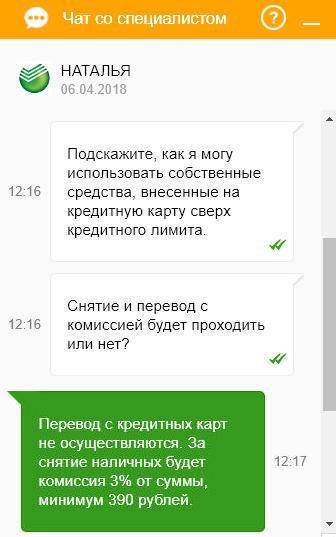

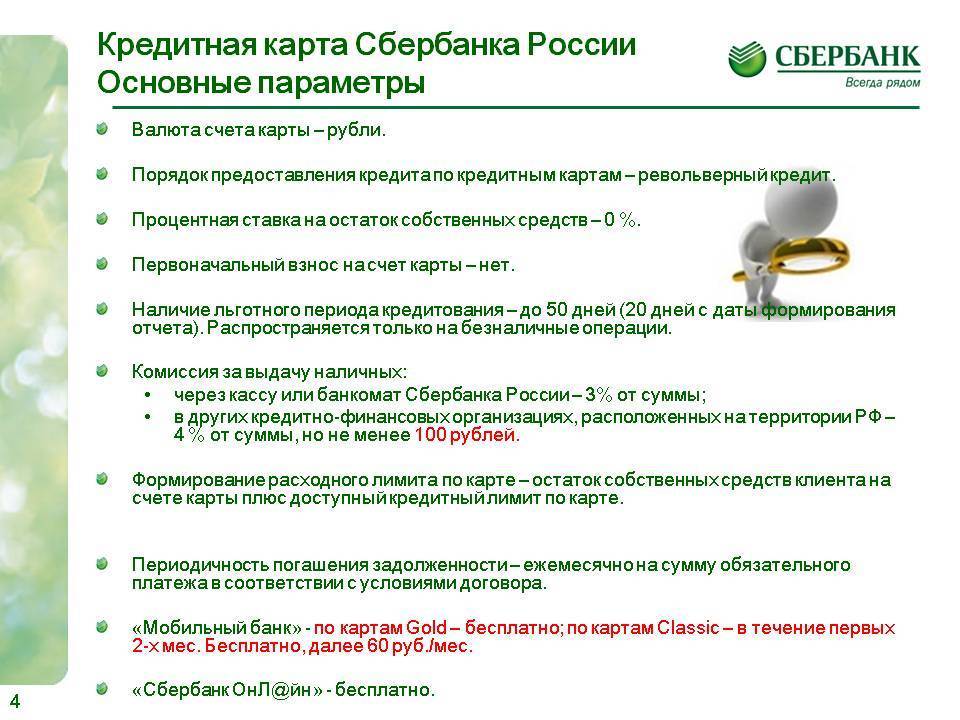

Нужно знать, что собственные средства с кредитки снимаются через банкомат исключительно с уплатой процентов. Ставка Сбербанка в этом случае – 3% и не меньше 390 рублей за операцию. Из-за этого держать свои финансы на кредитной карте не слишком выгодно.

Прежде чем проводить операцию с деньгами, стоит, для начала, проверить состояние счёта онлайн.

Блокировка денег

Существует ряд причин, по которым собственные средства, превышающие доступный остаток, непреднамеренным образом либо специально блокируются:

Если деньги заблокированы, на мобильный телефон придёт СМС-оповещение. Если причина Вам как клиенту кажется непонятной, свяжитесь с банком через горячую линию либо посетите офис.

Как оформить и получить?

Вопрос, как получить описываемую карту Сбербанка, решается аналогично получению иных платёжных инструментов финучреждения. Предлагаем пошаговую инструкцию оформления пластика:

- Подходите в одно из отделений финансового учреждения. Для идентификации личности берёте с собой удостоверение личности и документ, который подтверждает, что вы являетесь получателем одной из социальных выплат.

- Заполняете бланк заявления на получение социальной дебетовой карты с накопительной функцией.

- Берёте у сотрудников Сбербанка копию написанного заявления и отправляетесь с ним в территориальный офис Пенсионного фонда.

- Заполняете ещё одну форму заявления, в котором излагаете своё желание перенаправлять положенные вам социальные выплаты на полученную в Сбербанке карту. После предпринятых действий вам остаётся ждать исполнения вашей просьбы территориальным органом Пенсионного фонда. Обычно на процедуру уходит не более 2-х недель.

- Отправляетесь в офис Сбербанка, чтобы забрать эмитированную финучреждением карту. О том, что пора идти за пластиком, вам сообщат в СМС.

Важно: чтобы стать обладателем описываемой карты Сбербанка, нужно относиться к социальной категории граждан России

Собственные средства и блокировка

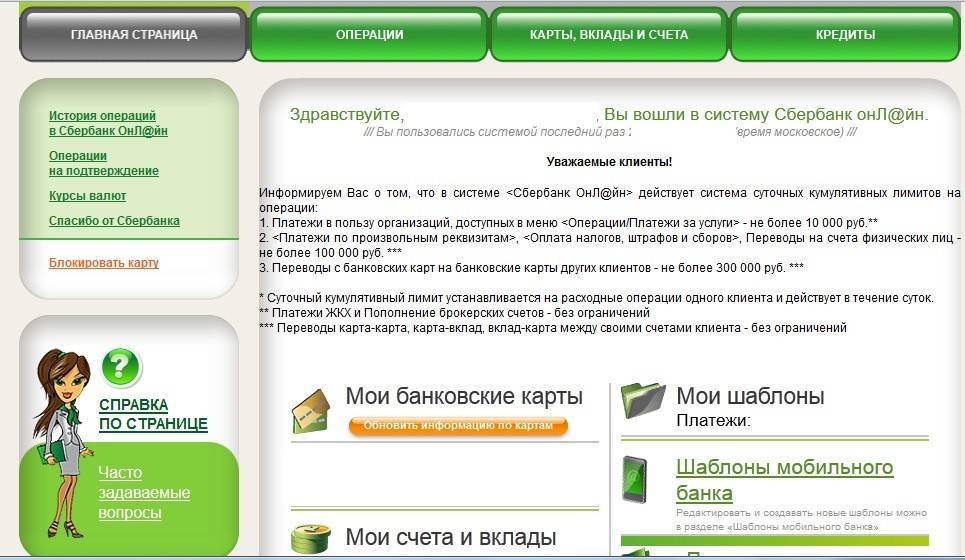

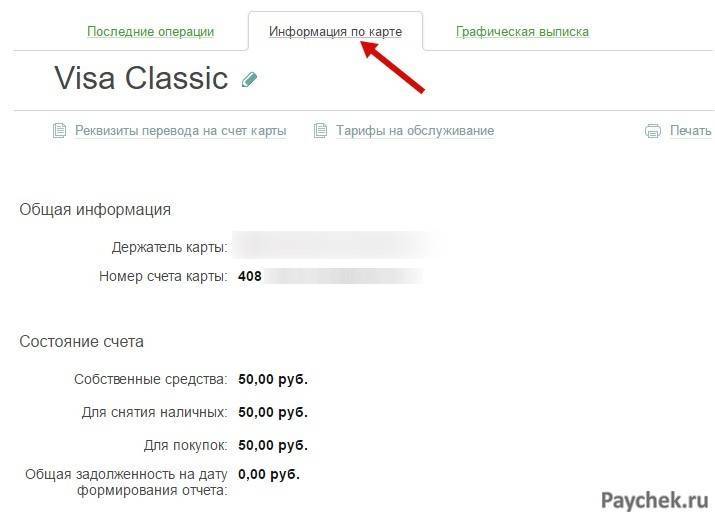

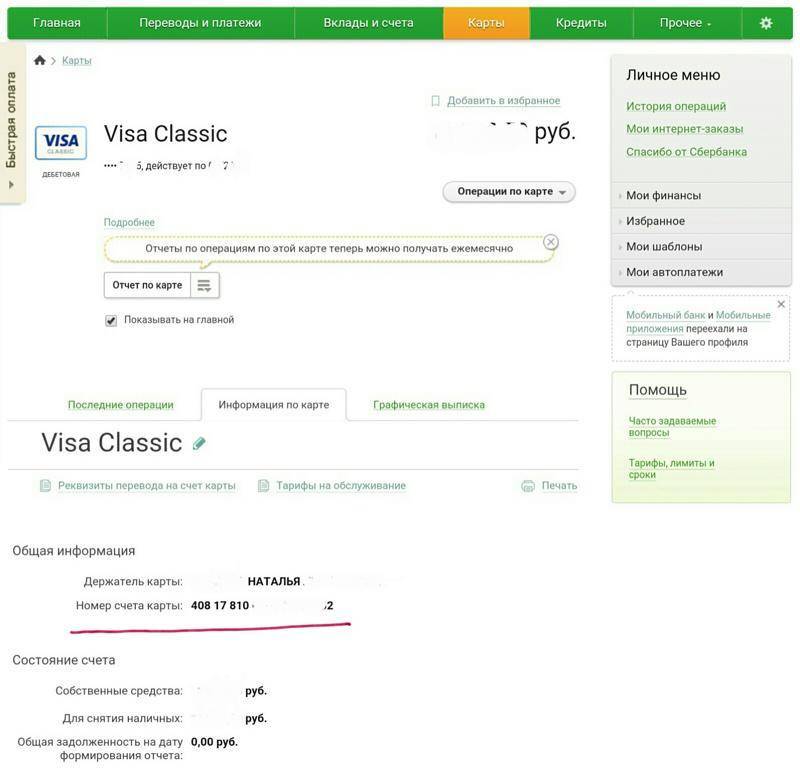

Другая интересная история с собственными средствами на банковских картах связана с блокировками. Для упрощения примера разберем дебетовую карту. В Сбербанк.Онлайн здесь будут доступны 2 поля:

- Собственные средства

- Для снятия наличных

На дебетовой карте в идеальной ситуации эти две суммы одинаковы – ведь все свое вы можете снять. Но на практике может сложиться ситуация, что собственных средств больше, чем доступно для снятия наличных.

Дело в том, что могут возникнуть блокировки денег или «заморозка», так что общая ваша сумма может быть немного ограничена суммой для снятия. Примеры:

- Вы сами попросили заморозить какую-то транзакцию.

- Транзакция была заморожена в подозрении на мошенничество.

- Транзакция просто временно подвисла, и оплата еще не прошла.

- Транзакция заблокирована магазином – например, при бронировании отелей сумма замораживается сразу, а списывается уже по факту заселения/выселения.

В любом случае блокировка рано или поздно снимется, переживать по этому вопросу не нужно. Просто знайте, что такие расхождения в суммах бывают. То же самое и с кредитными картами.

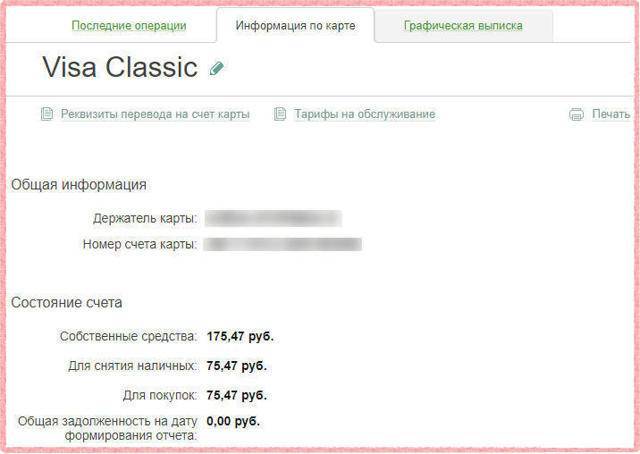

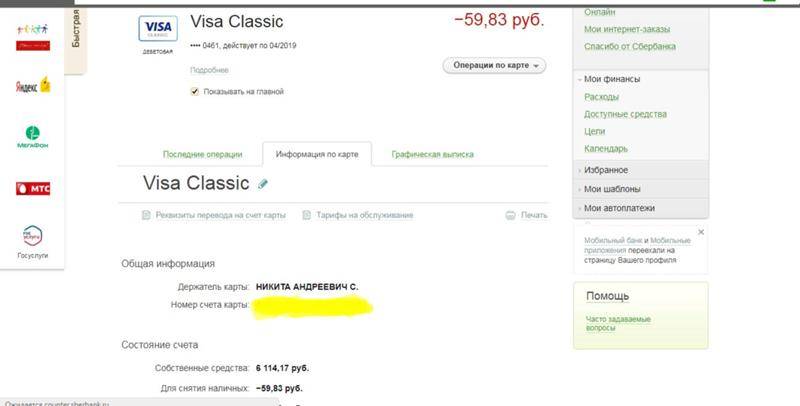

Почему по дебетовой карте стоит разная сумма напротив Собственных средств и Для снятия наличных? Разница состовляет между ними ровно 298 рублей — что это значит? Что это за цифры?

Собственные средства — это общая сумма денег, которая имеется у Вас на счете. Для снятия наличных — это сумма на Вашем счете, доступная для снятия в банкомате или расчета при покупках.

По дебетовой карте сумма “для снятия наличных” может быть равна или меньше суммы “собственных средств”, но никогда не будет больше.

Разница между этими двумя суммами объясняется тем, что часть денежных средств (в данном случае 298 рублей) заблокированы, то есть лежат на Вашем счете, но не доступны для использования. Такое бывает, например, если Вы рассчитываетесь картой в магазинах. В момент покупки сумма блокируется, а списывается она через некоторое время (обычно в течение 1-2 дней, но бывает и дольше).

Собственные средства — это, получается, формальная сумма, которая есть на карте, а средства для снятия наличных — это фактическая сумма, которая доступна для снятия. В собственные средства входят, например, и те средства, которые мы формально перевели (например, в магазине), но они еще не сняты с нашей карты.

Разница в 298 рублей между собственными средствами и средствами доступными для снятия еще очень невелика. Бывают случаи, когда эта разница достигает значительных величин, например при бронировании отеля.

Дело в том, что собственными называются средства, которые вы положили или вам перевели на счет, то есть это состояние вашего расчетного счета.

Но часть этих денег может быть блокирована и недоступна для снятия, например если вы провели какой-то платеж, но самого факта списания еще не случилось. Оно может произойти, и тогда сумма собственных средств уменьшиться, а может и не произойти (если операция отменится), и тогда сумма доступная для снятия наличных сравняется с суммой счета.

Собственные средства , это те средства , которые находятся на карте в данный момент — то есть вся сумма .

А Для снятия наличных это те средства , которыми Вы можете пользоваться , в том числе и снимать наличные .

А те денежные средства , которые абонированы это может и не снятые деньги магазином или например завтрашний автоплатеж .

Радуйтесь — это очень хорошая работа Сбербанка , у меня был случай в Финляндии — я в выходные поехал закупаться продуктами и по пути еще и заправился и потом еще увидел скидку на куртку и ее тоже купил ( карта тоже финская )и СМС не приходили о недостатке средств .

Так вот с 6 утра в понедельник меня и гневными СМС закидали и по телефону грозили и в итоге заплатил штраф 70 евро , так как в выходной день банки не работали и платежи не проходили и я как бы не оплатил половину счетов и банк заплатил за меня и это посчитали кредитом и пришлось вот оплатить .

Так что наши банкоматы правильные программы поставили и не дают снимать абонированные средства и штрафа не будет .

В чем разница между собственными и доступными средствами

Но состояние и размер финансового счета еще не говорит, что держатель карты может использовать все имеющиеся там финансы по своему личному желанию. Ведь существует еще такое понятие, как «доступные средства». Они определяют то количество денег, которое держатель карточки может расходовать на свое усмотрение. Здесь особенно заметной становится разница между типами пластика:

- финансы, хранящиеся на дебетовой карте, являются собственными, то есть, непосредственно принадлежащими клиенту и они все являются доступными;

- а вот с кредиткой дела обстоят немного иначе, данный вид карты обладает как собственными, так и доступными финансами.

Собственные средства на кредитной карте Сбербанка – это лишь часть кредитного счета карты. Сам кредитный пластик, вернее финансы, размещенные на нем, складывается из двух частей: собственные (личные) деньги и кредитные. То есть та часть денег, которые изначально была оформлена в конкретном банке под ссуду. А собственные средства – это те финансы, которые заемщик регулярно вкладывает на счет для погашения задолженности, дополнительно.

По итогу общая сумма собственных финансов по кредитному пластику будет превышать количество заемных. При использовании кредитки клиент изначально будет использовать личные сбережения, а после их окончания, в расход пойдут уже кредитные. Также, только по противоположному сценарию будет происходить зачисление денег на кредитку – вначале покрывает долг по кредитным обязательствам, а уже потом формируются собственные.

Распоряжаться по кредитке клиент имеет право только с доступными средствами

Распоряжаться по кредитке клиент имеет право только с доступными средствами

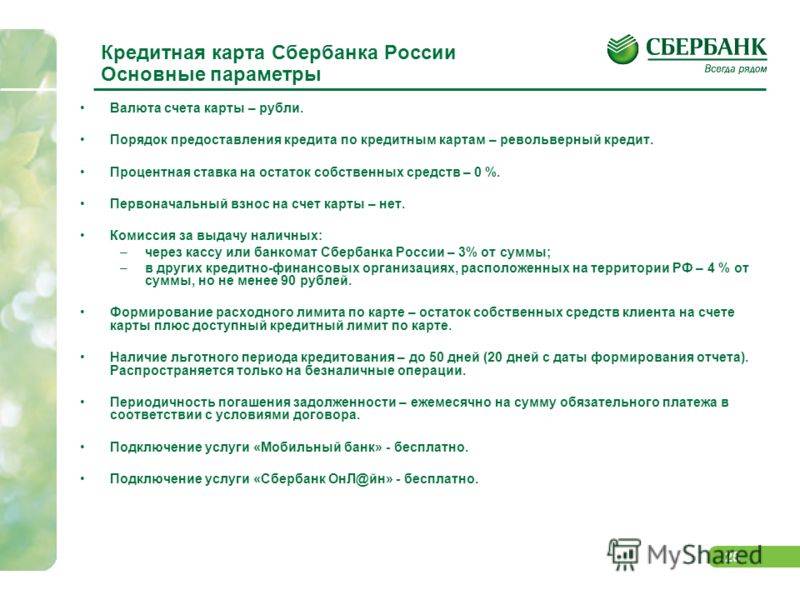

Условия снятия собственных средств с кредитной карты

Они полностью аналогичны условиям снятия не своих средств. Есть только одно исключение: в отличие от обналичивания кредитных денег, вам не придется возвращать сумму к отчетной дате с набежавшими процентами. Все обналичивание, что идет сверх кредитного лимита, банк просто не считает как выдачу займа. Поэтому вам не придется платить за это годовые проценты.

Но комиссия за обналичивание по-прежнему остается. Тут не имеет значения, чьи средства вы обналичиваете. У Сбербанка по всем кредитным картам установлена единая унифицированная комиссия в размере:

- Если вы снимаете свою наличность в офисах и банкоматах Сбербанка или его дочерних банков, взимается 3% от суммы, но не меньше 390 рублей;

- Если вы предпочли обналичить деньги в банкоматах и кассах «чужих» банков, взимается 4% от суммы, но не меньше 390 рублей.

Как видно, комиссия достаточно немаленькая. Особенно неприятно, если вам в срочном порядке необходимо снять маленькую сумму — скажем, 2000 рублей: фактически при таком запросе вы получите всего 1610 рублей; комиссия в таком случае составляет почти 20%.

Что еще более неприятно, так это отсутствие поблажек VIP-клиентам. В независимости от формата карты — будь она золотой, премиальной или классической — все равно комиссия составляет 3-4% с фиксированным минимумом 390 рублей.

Поэтому следует тщательно подумать, стоит ли рассматривать кредитную карточку вот в таком амплуа — месте, где можно хранить деньги.

Сбербанк дебетовая карта: условия обслуживания, проценты

«Содержание» дебетовой карточки нельзя назвать слишком затратным. У многих клиентов довольно выгодные условия использования. У каждого есть свой Личный кабинет, которым можно пользоваться и с компьютера, и с мобильного устройства. Обычно перевыпуск по завершению срока действия бесплатный, да и без комиссии можно пополнять счет, делать большую часть переводов и платежей.

Со всех карточек, независимо от выбранного вида, можно снимать «наличку» в аппаратах самообслуживания и в кассовых отделах Сбера беспроцентно. Можно обналичить сбережения без комиссионных сборов и в банках-партнерах, банкоматах.

Если подключить мобильный банк с ограниченным пакетом услуг, платить за него не нужно. Полный пакет бесплатный всего два месяца, дальше взимается абонентская плата 60 рублей.

В каких случаях обслуживание бесплатное?

Надо отметить, что есть карточки, за обслуживание которых платить не нужно. К таким относятся пенсионные платежные инструменты и моментального выпуска. «Пластик» для пенсионеров оформляется исключительно в национальной системе МИР, также как и для бюджетников.

Все большую популярность набирают моментальные карточки, потому что они оформляются всего за десять минут, но при этом у них будет гораздо меньше бонусов.

Проценты на остаток

Какую дебетовую карту Сбербанка выбрать пенсионеру? Естественно «пластик» для пенсионных и социальных выплат. Это позволит получать небольшой дополнительный доход благодаря специальному накоплению. Когда на счету хранятся деньги, а Сбер начисляет на эту сумму до 3,5% годовых. Естественно, это не 5-7% депозит, но можно распоряжаться личными сбережениями по своему усмотрению, не нарушая договоров с финансовым учреждением, в любое время.

Ограничения

Если говорить про установленные лимиты, то тут сильных ограничений нет:

- для владельцев пенсионных карточных счетов в сутки можно обналичить 50 000 – 500 тысяч рублей;

- для стандартных Мастеркард и Виза, «Подари жизнь», «Сберкарта Тревел» и с эксклюзивным дизайном лимиты меньше: до 150 000 в сутки в собственных и партнерских аппаратах самообслуживания, за месяц можно снять наличными не больше 1,5 миллионов рублей.

Программы поощрения

Это, пожалуй, самое привлекательное для тех, кто выбирает, какая дебетовая карта Сбербанка лучше. Каждый хочет получать скидки, постоянно принимать участие в акциях, копить сумму для будущей покупки. У Сбера есть своя бонусная программа «Спасибо». За покупки начисляются баллы, которые потом легко потратить у партнеров, их ассортимент постоянно расширяется.

Кэшбек у каждой карты свой. К примеру, для «СберКарты Тревел» он считается милями – до 10% от потраченной суммы, для «Золотой карты Аэрофлот» начисляется 1,5 мили за каждые оплаченные 60 рублей. Потом на эти мили можно брать билеты.

Рассмотрим подробнее:

- на карточку с большими бонусами возвращается до 10% на АЗС, в ресторанах, кафе, такси и 1,5% в супермаркетах;

- для карты Платинум «Подари жизнь» – 0,5% от покупки и 30% от суммы оплаты у партнеров бонусами «Спасибо»;

- для «Молодежной Сберкарты» кэшбек до 10% за покупки и до 30% за покупки у партнеров.

Есть и другие варианты «пластика», которые также принимают участие в программе «Спасибо», кэшбек на них составляет от 0,5-1%.

Тарифы и стоимость обслуживания для физических лиц

Понятно, что с классом платежного инструмента повышается и цена за использование. Средняя стоимость «сберовского» дебетового продукта – 750 руб. в первый год и по 450 руб. за последующие. Если «пластик» золотой – оплата уже около 3 000 руб., при выпуске «Подари жизнь» Gold необходимо внести 4 000 руб.

Выпуск платиновой карточки обычной – 4 900 руб., а благотворительной – 15 000 руб. «Молодежная», которая выдается клиентам 14-22 лет стоимость максимально низкая – 150 руб. в год, но если выполнить некоторые условия, к примеру, получать на карту стипендию или тратить в месяц от 5 000 – платить ничего не придется.

Есть и другие варианты. Перед тем, как выбрать что-то для себя, следует внимательно ознакомиться с тарифами, потому что сейчас практически у каждой карты свои условия и программы поощрения.

Виды дебетовых карт Сбербанка

Перейдем к основному вопросу – какие же дебетовые карты есть в Сбербанке и чем они отличаются друг от друга. Весь «пластик» этого банка можно разделить на несколько категорий:

- «Классические карты» без дополнительных опций, с невысокими комиссиями и удобными условиями. Стоимость обслуживания составляет 900 рублей в первый год и 600 в последующие, доступна система бесконтактных платежей.

- Карты с индивидуальным дизайном – это классические карты, на лицевую сторону которых можно нанести любое изображение. Стоимость дизайна составляет 500 рублей единоразово, а обслуживания самой карты – 750 рублей в год.

- «Золотые» карты высокого класса предполагают расширенный пакет услуг в сравнении с классическими. Стоимость обслуживания составляет 3000 рублей в год;

- Карт моментальной выдачи – наиболее популярный «пластик» от Сбербанка. Всего за 10 минут вы можете получить карточку и сразу же начинать ее использовать. За оформление и обслуживание такой карты оплата не взимается.

- «Карта с большими бонусами» — пластик, выпущенный в рамках партнерских программ. Его главная особенность – при расчетах картой от 0,5% до 10% суммы возвращается на счет бонусами, которые можно потратить при следующей покупке. Однако и стоимость обслуживания немаленькая – 4900 рублей в год.

Чтобы окупить бонусами обслуживание карты, вам придется ежемесячно тратить не меньше 30 тысяч рублей на покупки, причем расплачиваясь исключительно безналичным путем через терминал.

- «Мильные» карты Сбербанка «Аэрофлот» уровней Классик, Голд и Премиум позволяют накапливать мили за оплату картой, а затем обменивать их на билеты Аэрофлота. Количество миль зависит от уровня карты (одна, полторы и две мили за каждые потраченные 60 рублей соответственно), При этом и стоимость обслуживания карты отличается – 900, 3500 и 12000 рублей за год.

- Если вы хотите тратить часть денег на благотворительность, то карты «Подари жизнь» будут наилучшим выбором. Небольшой процент (0,3%) от суммы ваших покупок будет перечисляться в помощь больным детям. Кроме того, Сбербанк отдаст фондам и половину уплаченной вами комиссии за обслуживание. Плата за такую карту составит в зависимости от престижности 1000 или 15 тысяч рублей в год.

- «Пенсионная» карта создана специально для тех, кто получает социальные выплаты и пособия. Карта по набору функций ничем не отличается от классических, но при этом плата за ее обслуживание и выдачу не взимается. На остаток средств по карте начисляется доход в размере 3,5% годовых.

- «Молодежная» карта выдается юношам и девушкам в возрасте от 14 до 25 лет. Плата за обслуживание минимальна – 60 рублей в год, при этом предоставляется расширенный набор опций и бонусов;

- Виртуальная карта нужна для безопасных расчетов в Интернете. Она не имеет физического носителя, привязывается к счету и электронным кошелькам. Стоимость обслуживания составляет всего 60 рублей за год.

Что такое собственные денежные средства на карточке Сбербанка

Собственные финансовые ресурсы можно хранить на кредитке. Хоть основная её функция – это предоставлять в пользование заёмные денежные средства. Не все клиенты чётко понимаю, что значит «собственные средства». С дебетовыми счетами всё гораздо проще. Те деньги, которые на них хранятся, принадлежать держателю карточки.

Деньги, которые лежат на кредитке, доступны для клиента, но их нужно потом будет отдавать. Пополнив пластиковую карточку, человек сначала погашает кредит. Это происходит автоматически. Собственные средства – количество денег, сверх кредитного лимита.

При этом можно снять с карточки Сбербанка все средства, но установленный кредит, нужно будет вернуть.

Зачем нужны собственные средства на карте Сбербанка и что это такое

Если клиент захочет снять наличность с кредитки, то процент будет высоким. Это в сравнении с дебетовыми видами. Но при расчёте в торговых точках или онлайн магазинах, комиссия не взимается.

Читайте больше на:Bankigid.net

Выходит, что клиент получает убыток, когда забирает с карточки наличные деньги. Когда на кредитке лежит сумма, превышающая обычную, на неё не начисляются дополнительные проценты. Дебетовая в этом вопросе выгоднее. Человек получает 1% на остаток суммы. К тому ж, она может участвовать в различных бонусных программах, которые приносят дополнительный доход пользователю.

На сберегательный счёт держателя карточки комиссия не начисляется. Банк оценивает состояние счёта, и может забирать кредитные накопления человека в счёт задолженности. Если пользователю непонятно что происходит с его денежными активами, он может обратиться в любое отделение сберкассы, и прояснить ситуацию.

Важно. Положив собственные накопления на карточку, человек сначала расходует их, а уже потом кредит. Но, если вдруг случается ситуация, где человеку понадобится их снять, он столкнётся с высокими процентами за снятие наличности (минимум 390 руб.)

Но, если вдруг случается ситуация, где человеку понадобится их снять, он столкнётся с высокими процентами за снятие наличности (минимум 390 руб.).

Для контроля расхода по карте, рекомендуют пользоваться Сбербанком Онлайн. Он показывает:

- размер кредитного лимита, деньги, предоставленные банком;

- средства, которые принадлежат держателю карточки (сверх лимита);

- размер долгового обязательства перед банком;

- ежемесячный платёж;

- дату проведённого платежа.

Выгода от использования кредитной карточки

- Сейчас выпускаются кредитные карточки, которые имеют функцию кэш-бека. Она заключается в том, что, покупая товары, пользователь возвращает себе на счёт небольшой процент от суммы покупки. Это выгодная опция, так как она позволяет экономить.

- Торговые точки предоставляют скидки держателям кредитных карт.

- Пластиковая карта – это универсальное, удобное и безопасное хранение денежных средств.

- Выезжая за рубеж, можно взять с собой кредитку. Сразу же отпадает надобность в заполнении декларации на границе. Не требуется обмен своей валюты на местную.

С помощью систем VISA и Mastercard происходит автоматическое конвертирование валют при совершении покупки.

Нюансы использования

Раньше, беря небольшой заём у банка, человеку требовалось посещать отделение, приносить пакет документов. С появлением кредитных карт, потребность в этом отпала.

Нужно, чтобы банк установил лимит на карточку. Он и станет фактическим кредитом. Его срок действия три года. Сумма рассчитывается исходя из данных клиента: где работает, сколько получает, есть ли собственность.

Чем благонадёжней человек, тем выше лимит.

Важно. Существует понятие «льготного периода». Это промежуток времени, когда можно бесплатно использовать денежные средства

Это промежуток времени, когда можно бесплатно использовать денежные средства.

Чтобы воспользоваться кредитной картой в полной мере, ею нужно везде расплачиваться. Потому что снимать наличные не очень то и выгодно. Теряется от 1 до 7%. Можно потерять свой льготный период. Все эти тонкости отмечены в договоре между банком и клиентом.

Кредитка не бесплатна. За её обслуживание нужно платить. В случае нерегулярного использования, это не выгодно.

Карта с овердрафтом позволяет потратить клиенту больше, чем его установленный лимит. На остаток суммы такого типа карт начисляется процент. Выплачивать заёмные средства можно один раз в месяц.

Собственные средства клиента на кредитной карте – это размер суммы, которая больше установленного лимита. На дебетовой карте такими средствами признаются все помещённые на неё деньги.

Но кредитка имеет льготный период погашения долга, а это несомненный её плюс.

Читайте больше на:Bankigid.net

Собственные средства и блокировка

Другая интересная история с собственными средствами на банковских картах связана с блокировками. Для упрощения примера разберем дебетовую карту. В Сбербанк.Онлайн здесь будут доступны 2 поля:

- Собственные средства

- Для снятия наличных

На дебетовой карте в идеальной ситуации эти две суммы одинаковы – ведь все свое вы можете снять. Но на практике может сложиться ситуация, что собственных средств больше, чем доступно для снятия наличных.

Дело в том, что могут возникнуть блокировки денег или «заморозка», так что общая ваша сумма может быть немного ограничена суммой для снятия. Примеры:

- Вы сами попросили заморозить какую-то транзакцию.

- Транзакция была заморожена в подозрении на мошенничество.

- Транзакция просто временно подвисла, и оплата еще не прошла.

- Транзакция заблокирована магазином – например, при бронировании отелей сумма замораживается сразу, а списывается уже по факту заселения/выселения.

В любом случае блокировка рано или поздно снимется, переживать по этому вопросу не нужно. Просто знайте, что такие расхождения в суммах бывают. То же самое и с кредитными картами.

Почему по дебетовой карте стоит разная сумма напротив Собственных средств и Для снятия наличных? Разница состовляет между ними ровно 298 рублей — что это значит? Что это за цифры?

Собственные средства — это общая сумма денег, которая имеется у Вас на счете. Для снятия наличных — это сумма на Вашем счете, доступная для снятия в банкомате или расчета при покупках.

По дебетовой карте сумма “для снятия наличных” может быть равна или меньше суммы “собственных средств”, но никогда не будет больше.

Разница между этими двумя суммами объясняется тем, что часть денежных средств (в данном случае 298 рублей) заблокированы, то есть лежат на Вашем счете, но не доступны для использования. Такое бывает, например, если Вы рассчитываетесь картой в магазинах. В момент покупки сумма блокируется, а списывается она через некоторое время (обычно в течение 1-2 дней, но бывает и дольше).

Собственные средства — это, получается, формальная сумма, которая есть на карте, а средства для снятия наличных — это фактическая сумма, которая доступна для снятия. В собственные средства входят, например, и те средства, которые мы формально перевели (например, в магазине), но они еще не сняты с нашей карты.

Разница в 298 рублей между собственными средствами и средствами доступными для снятия еще очень невелика. Бывают случаи, когда эта разница достигает значительных величин, например при бронировании отеля.

Дело в том, что собственными называются средства, которые вы положили или вам перевели на счет, то есть это состояние вашего расчетного счета.

Но часть этих денег может быть блокирована и недоступна для снятия, например если вы провели какой-то платеж, но самого факта списания еще не случилось. Оно может произойти, и тогда сумма собственных средств уменьшиться, а может и не произойти (если операция отменится), и тогда сумма доступная для снятия наличных сравняется с суммой счета.

Собственные средства , это те средства , которые находятся на карте в данный момент — то есть вся сумма .

А Для снятия наличных это те средства , которыми Вы можете пользоваться , в том числе и снимать наличные .

А те денежные средства , которые абонированы это может и не снятые деньги магазином или например завтрашний автоплатеж .

Радуйтесь — это очень хорошая работа Сбербанка , у меня был случай в Финляндии — я в выходные поехал закупаться продуктами и по пути еще и заправился и потом еще увидел скидку на куртку и ее тоже купил ( карта тоже финская )и СМС не приходили о недостатке средств .

Так вот с 6 утра в понедельник меня и гневными СМС закидали и по телефону грозили и в итоге заплатил штраф 70 евро , так как в выходной день банки не работали и платежи не проходили и я как бы не оплатил половину счетов и банк заплатил за меня и это посчитали кредитом и пришлось вот оплатить .

Так что наши банкоматы правильные программы поставили и не дают снимать абонированные средства и штрафа не будет .

Овердрафтная карта Сбербанка: что значит, условия получения, преимущества и недостатки

Интерес граждан к Сбербанку России возрастает год от года, так как он является одной из немногих надежных кредитных организаций в нашей стране. Ситуация в последнее десятилетие такова, что ежегодно частные коммерческие банки внезапно лишаются лицензий и объявляются банкротами. В таких условиях все больше граждан предпочитают банки с государственной частью собственности. Сбербанк – старейший и самый крупный из них. Множество банкоматов, удобный онлайн-сервис привлекает потенциальных держателей карт. Сбербанк может предложить им разные варианты. Вопрос, что значит овердрафтная карта Сбербанка, особенно занимает физических лиц.

Почему сумма заблокирована, но не списана

Заблокированная сумма — это средства, имеющиеся на карте, но которыми нельзя воспользоваться. Чаще всего, это происходит при:

- оплате товаров или услуг при безналичных расчетах — сначала деньги блокируются, а через время снимаются со счета;

- проверке банковским учреждением принадлежности кредитки ее держателю.

Заключая банковский договор на обслуживание счета, клиент соглашается с тем, что финансовое учреждение в любое время может блокировать определенную сумму до выяснения обстоятельств.

Такая блокировка означает запрет использования этой суммы на любые виды операций — переводы, безналичные расчеты, снятие, конвертацию. Сумма видна на балансе, но не списывается, оставаясь на счету и недоступна для использования.

После выяснения обстоятельств или завершения процесса покупки, деньги становятся доступны для операций или снимаются в счет оплаченных товаров и услуг.

Собственные средства и доступный остаток на карте ВТБ 24

Мы привыкли к тому, что запрашивая баланс карты через банкомат или интернет-банк, ожидаем увидеть одну строку – «баланс». Клиенты банка ВТБ 24 могут увидеть сразу три строки, значение которых понять сразу непросто.

Сейчас мы расскажем вам, что значат строки «доступный остаток», «собственные средства» и «кредитный лимит»

Тем более, что не обращая на них внимание, можно стать должником банка

Что значит «доступный остаток» на карте

Это общая сумма доступных вам средств на данный момент, включая собственные средства и средства банка, в которые включён кредитный лимит или овердрафт, при их наличии.

Что значит «кредитный лимит» на карте

Это сумма, которую банк вам готов дать в качестве неизрасходованного кредитного лимита, если вы смотрите выписку по кредитной карте и размер овердрафта, если вы смотрите выписку по дебетовой карте втб 24.

Рекомендации

Всегда контролируйте баланс карты и если не хотите брать деньги банка под высокий процент, не выходите за рамки доступного, то есть не используйте кредитный лимит. Многие снимают все деньги с карты, не подозревая о том, что у них установлен овердрафт и возвращать деньги придётся с процентами.

Многие говорят о том, что банк втб 24 считает суммы в этих строках своеобразным способом и это может привести к тому, что вы влезете в овердрафт, даже если в строке «собственные средства» будет сумма большая, чем вы сняли с карты.

Мы считаем, что это происходит из-за того, что в «собственных средствах» банк показывает и уже заблокированные деньги. Деньги, которые были заблокированы банком за вашу покупку, оплату в интернете и т.д. Происходит неразбериха, так как непонятно, сколько собственных средств можно снять в данный момент.

Если вы хотите отказаться от овердрафта по дебетовой карте, обратитесь с соответствующим заявлением в отделение банка.