Овердрафт для физических лиц

В случае, если речь идет о кредит-овердрафте для физических лиц, ситуация обстоит несколько иначе. Под этим словом понимают овердрафтное соглашение, которое, как правило, не может существовать дольше полугода.

Кредит-овердрафт является, в целом, обычным кредитом, однако он имеет ключевое отличие. Человек получает карту, с которой может тратить денежные средства. Чем больше он тратит, тем меньше становится лимит овердрафта. Если же человек вносит определенную денежную сумму, то лимит становится прежним.

Не обязательно сразу перерасходовать средства и начинать пользоваться кредитом, платить проценты. Он может активироваться тогда, когда это необходимо, и погасить его можно при первой же удобной возможности.

Как правило, получить кредит-овердрафт могут те, кто имеет счет в банке, к которому привязана дебетовая или кредитная карта. Ситуация гораздо проще именно в случае с кредиткой.

Разумеется, такое кредитование имеет гораздо более высокий процент, нежели классические целевые кредиты.

Разница между дебетовой картой и овердрафтной

Основная особенность дебетовой карты в том, что она позволяет пользоваться только собственными средствами, в пределах имеющейся на счете суммы. Иногда она предусматривает привилегии (кэшбек, скидки, бонусы) и начисление процентов на остаток суммы. Процедура оформления такой карты максимально простая — нужно лишь ваше заявление и паспорт.

Овердрафтная карта дает возможность, помимо собственных, использовать и банковские средства, если суммы личных средств недостаточно. Фактически такая карта — это некий «микс» дебетовой и кредитной карты, а овердрафт — это тот же кредит, за пользование которым начисляются проценты.

Что означает разрешенный овердрафт

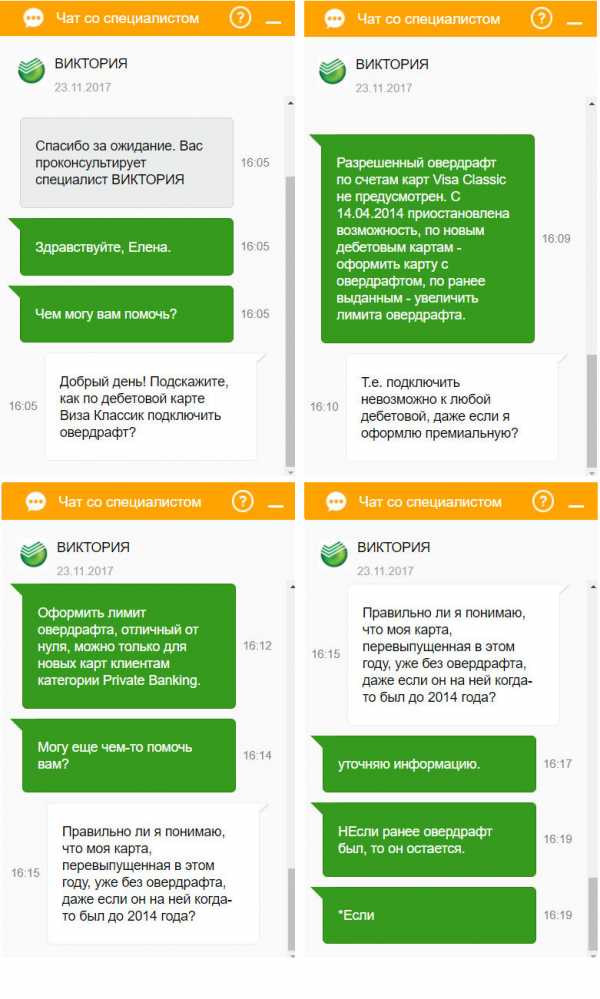

Рассмотрим подробнее, что значит овердрафтная карта Сбербанка. При оформлении банковских карт (Виза Классик, МИР и других) банк может предоставить клиенту дополнительную услугу – овердрафт. Если по каким-либо причинам такой сервис был подключен автоматически или клиент захотел оформить карту с такими условиями, то ему будет доступна определенная сумма сверх тех денег, которые имеются на карточном счете.

Различают несколько вариантов овердрафта по картам Виза Классик, МИР и другим, узнаем о них подробнее.

Типы овердрафта для Виза Классик

Некоторым клиентам банк может предложить особенный тип овердрафтной карты Сбербанка. Что это предложение означает?

Различают несколько видов овердрафта:

- для юридических лиц;

- для дебетовых/зарплатных карточек

- технический.

Владелец карты c овердрафтом получает предодобренный кредит на банковскую карту, который будет доступен при нулевом балансе

Владелец карты c овердрафтом получает предодобренный кредит на банковскую карту, который будет доступен при нулевом балансе

Юридическим лицам, занимающимся предпринимательской деятельностью, могут разрешить пользоваться заемными деньгами по мере необходимости для расчетов. Это позволяет проводить нужные операции без дополнительного обращения в банк. Фактически им предоставляют открытую возобновляемую кредитную линию, которая регулярно погашается и используется по мере необходимости.

Клиентам – физическим лицам может быть оформлена овердрафтная карта Сбербанка visa. Что это дает? Принцип тот же: по мере необходимости появляется возможность использовать доступные деньги в одобренном банком размере. Их можно расценивать как микрозайм до зарплаты или любого поступления денежных средств на карточный счет.

Технический вариант. Если у вас овердрафтная карта Виза Классик Сбербанка или просто дебетовая карточка или кредитка из-за технических сбоев клиенту могут быть доступна большая сумма денег, чем есть на счету. Он происходит в результате технических сбоев, задержки движения денег по счету, колебаний курса валют и т.д. Технический или неразрешенный овердрафт приводит к перерасходу средств с обычного пластика или к превышению лимита, уже одобренного банком.

Как получить разрешение по карте МИР от Сбербанка

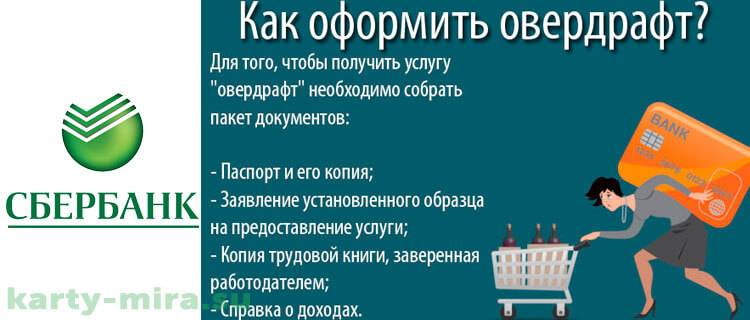

Овердрафтная карта Сбербанка (МИР или другой платежной системы) оформляется по заявлению клиента – владельца пластика. Такой сервис обычно доступен лицам с хорошей историей в банке, владельцам депозитов или зарплатным клиентам. Для подключения потребуется:

- документы, подтверждающие личность: паспорт и любой второй документ, например, водительское удостоверение;

- соответствующее заявление;

- документы, подтверждающие доход.

В отделении банка при подаче заявления можно подробно узнать, что такое овердрафтная карта Сбербанка Visa Classic (или другой платежной системы)? и может ли она быть выдана именно вам.

Условия овердрафта для зарплатных клиентов

Использование овердрафта позволяет владельцам зарплатного пластика совершать расчетные операции при отсутствии доступных собственных средств на счету. То есть, можно оплачивать товары и услуги, осуществлять переводы и снимать наличные в банкоматах. Услуга доступна для карт платежных систем Виза и Mastercard, классических, золотых или платиновых. Какие особенности имеет овердрафт:

- Проценты на сверхрасход начисляются со следующего дня, после пользования заемными средствами.

- Срок погашения задолженности ограничен, то есть плата за пользование займом с учетом процентов взимается при зачислении заработной платы в полном объеме.

- Рассрочка за пользование займом не предоставляется, в случае неоплаты овердрафта предусмотрены штрафные санкции.

Какой размер овердрафта действует для конкретного клиента, рассчитать практически невозможно. Все условия обслуживания кредиты рассчитываются индивидуально, в основном, размер овердрафта устанавливается в зависимости от ежемесячных зачислений заемщика и составляет от 40 до 100% и более. Что касается процентной ставки, то для зарплатных клиентов она устанавливается на уровне 20% в год, при нарушении условий договора действуют другая ставка в размере 40% от размера задолженности.

Условия обслуживания карт

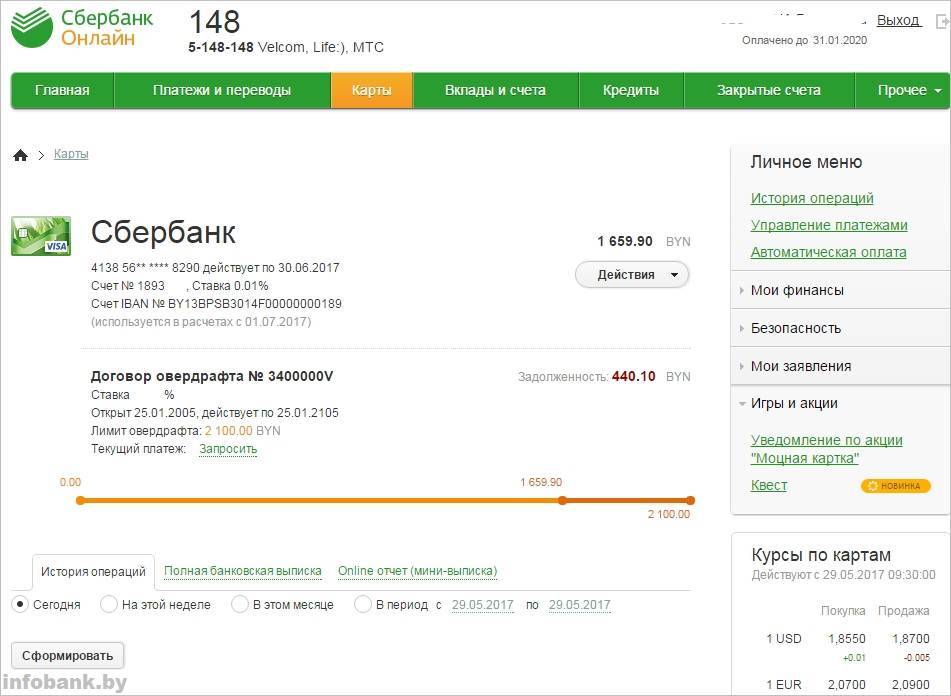

Срок погашения овердрафта, в отличие от кредитов, очень короткий – 1 или 2 месяца. Клиент должен помнить, что овердрафт не кредит, а жест доверия Сбербанка, поэтому не стоит рассчитывать тянуть с погашением долга годами. Это означает, что в отличие от кредитных платежей, Сбербанк автоматически снимет образовавшуюся сумму задолженности по овердрафту при первом же поступлении денег на счет клиента.

Кроме того, овердрафт предоставляется не бесплатно. Стоимость обслуживания овердрафтной карты Сбербанка рассчитывается индивидуально в зависимости от размера установленного лимита. Но обычно разница составляет не более 1%. Величина обслуживания – около 18% годовых. Если клиент вернул долг по овердрафту в течение суток после использования, он может рассчитывать, что проценты за обслуживание с него не возьмут.

В случае превышения разрешенного размера при техническом овердрафте обслуживание составит 36% годовых на сумму перелимита. Удвоенный размер процентов удерживается также, если овердрафт не был погашен в течение установленного срока. Овердрафт действует в течение одного года. Он может быть продлен в дальнейшем еще на год.

Что такое овердрафт

Для начала давайте разберемся с понятиями: что такое овердрафт на примере «Сбербанка» и что подразумевает под собой овердрафтная карта. Здесь и далее мы дадим ответы на такие популярные вопросы, как:

- что значит овердрафтная карта,

- разница между овердрафтной, кредитной, дебетной картами;

- подключение и отключение услуги;

- плата за услугу;

- где найти информацию о лимите на карте;

- к каким картам возможно подключить услугу;

- преимущества и недостатки опции.

Определение термина

«Овердрафт» с английского переводится как «перерасход, расход сверх запланированного». В банковской сфере таким термином называется процесс, когда банк при отсутствии средств на расчетном счете предоставляет клиенту для краткосрочного временного пользования деньги, при этом снимая плату за их использование.

Условия оведрафта для физических и юридических лиц несколько отличаются и прописываются каждым банком отдельно. Обычно банковские учреждения предоставляют овердрафт лишь благонадежным клиентам.

Впервые оведрафт был осуществлен в 1728 году. Его выдал Королевский банк Шотландии Уильяму Хогу. Клиент смог взять на тысячу фунтов больше, нежели имел на счету.

Как работает овердрафт

Списание необходимых клиенту средств происходит сверх остатка на счете в дебет. В дальнейшем все суммы, которые заходят на счет, списываются для погашения задолженности. Таким образом, банк как бы дает в долг свои деньги.

Остаток на счете будет отображаться со знаком минус. За эту сумму взимается процент, пока клиент не осуществит возврат долга. Штрафной процент также взимается, если вышел срок возвращения задолженности.

При подаче заявки на оформление овердрафта банковский специалист оценивает, когда банк сможет вернуть свои деньги, например, просчитывая размер и время выплаты зарплаты либо других зачислений на счет. Поэтому обычно эту услугу легче подключить в том банке, где обслуживается зарплатный счет.

Размер овердрафта, процентная ставка и сроки погашения долга устанавливаются индивидуально. Так, размер кредитного лимита не может быть большим, чем 50% от суммы дохода за определенный этап. Срок возвращения кредитного долга прописывается в пределах одного-двух месяцев. Процентная ставка составляет около 18%.

Таким образом, становится понятно, что овердрафтная карта — это такой тип карты, который находится между кредитной и дебетной карточкой. Однако и с первой, и со второй у нее есть существенные различия.

О том что такое овердрафт смотрите видео:

Далее попробуем разобраться, чем отличается рассматриваемый вид карточки от кредитки.

1.2.3.

Отличие овердрафтной карты от дебетовой

Основное отличие дебетовой и овердрафтной карт «Сбербанка» — у второго типа имеется подключенный лимит, который позволяет клиенту уходить в минус и использовать деньги банка.

При подключении овердрафта не выдается отдельная карта, услуга предоставляется по той карте — дебетной либо кредитной, которая уже имеется у человека.

Банк делает такое предложение не всем своим клиентам, а лишь тем, в благонадежности которых уверен. Чаще всего в их число входят те, кто получает через данный банк зарплату.

В любом случае банк должен быть уверен, что спустя определенный срок человек, владелец овердрафта, будет в состоянии вернуть одолженную сумму и заплатить процент за пользование займом.

Объяснение на примере

Попробуем, так сказать, на пальцах объяснить принцип услуги овердрафт. Например, если опция подключена к зарплатной карте «Сбербанка» «Виза Классик», то после получения заработной платы вы можете потратить ее до копейки, а затем некоторое время (установленное в договоре) жить за счет средств банковского учреждения. После того как на ваш зарплатный счет поступит аванс либо зарплата, «одолженная» банком сумма вместе с процентами (прописанными в договоре) уходит на банковский счет.

Если образовался остаток, то его можно использовать. Если денег на проживание больше нет, то можно брать следующий овердрафт. Банк не будет высказывать претензий, если одолженные им деньги и проценты за пользование этими средствами будут возвращаться четко в установленные сроки. При невозвращении суммы вовремя проценты увеличиваются в два раза.

В случае задержек очередного поступления суммы клиенту следует вернуть долг в срок, самостоятельно пополнив свой расчетный счет.

Виды овердрафта

Существует несколько видов овердрафта, которые существенно отличаются между собой. У них есть как плюсы, так и минусы, обусловленные кредитной политикой того или иного банка. Итак, какие бывают овердрафты и на какую аудиторию они рассчитаны.

Зарплатный овердрафт

Зарплатный овердрафт может получить любой желающий в банковской организации, на чей счет перечисляются денежные средства с официального места трудоустройства. Особые преимущества – у держателей карт зарплатного проекта предприятия.

Достоинства:

- Банк может предоставить расширенный овердрафт – не стандартные 50-70% от суммы поступлений, а 2, 3 и даже 6 окладов;

- Деньги можно обналичивать через терминалы;

- Процент на средства не превышает 20% годовых;

- Благодаря малому периоду пользования деньгами, переплата незначительна.

Недостатки:

- Сумма овердрафта может быть совсем небольшой – решение принимает банк;

- Если вдруг средства перестанут поступать на Ваш счет – частичное погашение возможно по схеме стандартного кредитования: 10% от долга+ процент за пользование средствами;

- По незнанию можно снять средства овердрафта: если Вы воспользовались чужим банкоматом, а зарплату еще не перечислили.

Технический овердрафт

Технический овердрафт – это несанкционированная задолженность, образовавшаяся по техническим причинам. И причин этих наберется до десятка:

- Снятие денег в чужом банкомате. Например, на карте 3 000. Вы запрашиваете в банкомате чужого банка 3 000, но операция невозможна. Запрашиваете сумму 2 900, 100 рублей комиссии, а еще 50 за предыдущую неудачную операцию возьмут с суммы овердрафта.

- Сбой в работе терминалов точек продаж. На карте те же 3 000 рублей. В терминале произошел сбой, в результате чего 3 000 списались из собственных средств, а еще 3 000 – из овердрафта.

- В результате конвертации валют при изменении курса. Рассчитались на заграничном курорте рублевой картой с 3 000 рублей на счету по курсу доллара 60 рублей, а средства списались только на следующий день, когда курс стал 60,1. Возникшая разница – и есть технический овердрафт.

Недостатки:

- Клиент может не знать о возникшей задолженности;

- Незнание не освобождает от ответственности – проценты растут с каждым днем;

- Такой овердрафт способен испортить кредитную историю.

Стандартный

Стандартный овердрафт – предоставляется кредитно-финансовой организацией клиенту в рамках установленного лимита. Может быть направлен для исполнения платежных поручений, расходов или оплаты кассовых документов. Возможен, даже если на счету в текущий момент нет денег или их находится недостаточное количество. По сути, выдается под основную деятельность организации.

Под инкассацию

Предоставляется только тем клиентам, счет которых пополняется инкассируемой выручкой в размере 75% и выше от общего оборота денежных средств по счету. Движение по такому счету должно быть постоянным. В противном случае банковская организация откажется предоставлять овердрафт.

Авансовый

Такой вид овердрафта предоставляется клиентам, которых банк считает надежными и платежеспособными. Заемщик должен соответствовать внутренним критериям банка. Особое влияние имеет статус клиента и стабильность оборотов по расчетному счету, предыдущее отсутствие нулевого баланса, а также долгов перед банком и других особенностей.

Недостатки овердрафта

Существуют и недостатки овердрафта, которые могут не понравиться клиентам банка. Во-первых, это короткий срок погашения задолженности. Клиент может все еще нуждаться в денежных средствах, но вынужден в первую очередь гасить долг. Поэтому он должен задумываться, как пользоваться овердрафтной картой Сбербанка правильно, чтобы не понести финансовый ущерб.

Во-вторых, автоматическое списание долга, безусловно, удобно для Сбербанка, а не для клиента, который рассчитывает потратить эти денежные средства на другие цели. Опять же клиент должен понимать, что значит овердрафтная карта Сбербанка. Овердрафт погашается в первую очередь.

В-третьих, не должно возникать ситуаций, когда клиент пользуется техническим овердрафтом. Держателю карты необходимо помнить свой лимит и понимать, что за превышение придется заплатить удвоенный процент обслуживания. Технический сбой не дает права клиенту безвозмездно использовать заемные деньги.

Повышенная процентная ставка по довольно небольшой заемной сумме тоже не относится к достоинствам овердрафта.

Наконец, самым существенным недостатком считается невозможность отключить услугу овердрафта. Многие клиенты считают овердрафт излишним соблазном пользоваться чужими денежными средствами. В таких случаях можно при заключении договора на обслуживании карты установить нулевой лимит по овердрафту, чтобы не переживать, как бы случайно не уйти в минус.

Выгодно ли пользоваться овердрафтом?

Разобравшись, что такое овердрафт, и поняв, в чём заключаются его сильные и слабые стороны, можно принимать решение о том, следует ли пользоваться подобной банковской услугой.

Чтобы определиться с тем, стоит ли брать овердрафтовую карту, необходимо ответить на 2 важнейших вопроса. Первый из них заключается в том, насколько необходимы заёмные средства и можно ли обойтись без них. А второй вызывает необходимость подумать над тем, будет ли возможность вернуть долг.

Если повседневные траты требуют наличия под рукой свободных и доступных денег, а возврат заёмных средств не вызовет затруднений, можно смело идти в банк и подавать заявку на получение карты. В противном случае есть смысл рассмотреть иные банковские предложения.

Что представляет собой карта с овердрафтом

Дебетовая карточка имеет положительный остаток, который можно расходовать по своему усмотрению. Но как быть, если срочно нужны деньги, а на дебетовом пластике ничего не осталось, хотя вы знаете, что через 2 недели будет зачислена заработная плата? Как раз в таких случаях и спасает карта с овердрафтом. Иными словами, это карточка с разрешенным перерасходом.

Овердрафт можно представить как решение финансовой организации кредитовать карточный счет клиента сверх установленного лимита расходования денег. По сути, это одна из разновидностей потребительских кредитов, микрозаймов, погашаемых первоочередно.

Обратите внимание, что ставка за пользование овердрафтом иногда заметно выше ставок по обычным потребительским кредитам.

Тип карты “овердрафтная” – что это означает? Овердрафтной называют банковскую карточку с разрешенным перерасходом денежных средств (сверх собственных), которые предоставляются ему банком в качестве займа.

Сегодня широкое применение нашел овердрафт на зарплатную карту. Что это такое, и почему он довольно востребован?

Бывает, что до получки осталось дней 10, а денег на зарплатной карточке почти не осталось. В таких случаях можно ненадолго «уйти в минус» и непродолжительное время делать покупки и срочные платежи в кредит. Как только заработная плата зачисляется на пластик, первым делом погашаются начисленные проценты за пользование сверхлимитными средствами и сам кредит, каковым и является по своей сути овердрафт.

Итак, мы выяснили, что означает овердрафтная карта

Далее разберем, кому проще всего получить овердрафт и на какие условия стоит обратить внимание в первую очередь

Условия оформления

При оформлении овердрафта оговаривается сумма возможного кредита. Ее размер зависит от поступления денежных средств на счет держателя карты за последние 3 месяца. Банк имеет право самостоятельно увеличивать или уменьшать разрешенную сумму займа, пересчитывая ее каждый месяц. На размер разрешенной к займу суммы могут оказывать влияние денежные средства клиента в других банках.

Оформление овердрафта возможно для юридических лиц, являющимися корпоративными клиентами Сбербанка и для физических лиц, у которых есть дебетовые карты – зарплатные, пенсионные и другие, на которые регулярно вносятся денежные средства.

Поданная заявка на подключение овердрафт-услуги рассматривается в течение 8 дней со дня подачи.

Юридическим лицам для открытия овердрафт карты Сбербанка требуется следующий пакет документов:

- заявка на получение карты;

- анкета заявителя;

- паспорт заемщика;

- свидетельство о регистрации бизнеса;

- копии учредительных документов и устава, подтверждающие правоспособность клиента;

- документы, которые подтверждают объем денежного оборота предприятия;

- отчетность по финансам за последнюю дату.

Также банк имеет право запросить дополнительные документы для подтверждения его финансового положения и платежеспособности.

Хотя заявка рассматривается в период от 3 до 8 дней, сама услуга может предоставляться только через 3 месяца (или позже), пока банк будет проверять денежные поступления на счет клиента и рассчитывать максимально возможный размер кредита.

После соблюдения всех формальностей на расчетный счет клиента поступят кредитные средства, а это значит, что овердрафтная сбербанковская карта активирована.

Сбербанком установлены такие проценты:

- рублевая овердрафт карта – 18% (в год);

- валютная (евро или доллар) – 16%.

Если владелец карты превысит лимит, нарушит сроки погашения, то проценты вырастут – рублевая – до 36%, валютная – до 33 %.

Вы должны проработать на последнем месте работы не менее полугода к моменту обращения в банк. Хорошим моментом будет отсутствие задолженностей или просроченных кредитов. У вас регулярно должен пополняться расчетный или лицевой счет. Хорошая кредитная история желательна, но не обязательна, так как банк, принимая решение, руководствуется своими критериями.

Прописка также не является обязательным условием, но может так произойти, что Сбербанк предоставляет услуги только по месту регистрации. Это все основные условия, но есть и дополнительные, которые могут касаться доходов за определенный период времени.

Физическому лицу для оформления не требуется такого объемного пакета документов, клиент должен предоставить паспорт гражданина России и заявление. Иногда может потребоваться второй документ, удостоверяющий личность, а также справка о доходах.

Отличие дебетовой карты от овердрафтной

Два основных типа пластиковых карт имеют целый ряд разновидностей. К примеру, кредитные карты могут быть студенческими или пенсионными, а дебетовые – накопительными, бонусными и даже детскими. Овердрафт назначается только по тем картам, которые предназначаются для использования собственных средств. Наличие овердрафта на кредитной карте противоречит всякому практическому смыслу, так как карта изначально выпускается с кредитным лимитом.

Овердрафт не является кредитом. Его нельзя запросить в банке или как-либо изменить его размер. Назначается опция непосредственно при оформлении карты, о чем банк практически никогда не предупреждает своего клиента. О наличии такой услуги владелец карты узнает в процессе ее использования, когда банк первый раз списывает за нее месячную плату со счета карты.

После назначения этой опции ничего кардинально для пользователя не меняется. Он также продолжает пользоваться своей картой, только теперь банк ему предоставляет своеобразную подстраховку на случай нехватки средств.

Если деньги на счет еще не пришли, но совершение покупки не терпит отлагательств, клиент может воспользоваться овердрафтом – счет при этом уйдет в минус на сумму произведенной покупки. После поступления средств на счет от них автоматически будет вычтена сумма произведенной покупки, которая вносится в виде погашения предоставленного банком овердрафта.

По дебетовым картам без овердрафта такая возможность не предусматривается, и по ним держатель может рассчитывать только на использование собственных средств. Это различие является единственным, по которому отличаются две дебетовые карты – с опцией и без таковой. Во всех остальных отношениях разницы нет. Не овердрафтных дебетовых карт не бывает, так как это опция может подключиться по любой дебетовой карте. Следовательно:

- по карте с овердрафтом предусматривается определенный резерв средств;

- при отсутствии такой услуги держатель использует только собственные средства;

- по простой дебетовой карте задолженность образование задолженности исключается;

- по карте с овердрафтом возможно образование задолженности.

Если по карте действовали какие-либо дополнительные услуги, то после назначения овердрафта эти услуги никуда не деваются и клиент продолжает ими пользоваться, как и ранее. Одновременно с овердрафтом банк не имеет законных оснований назначать дополнительные услуги. При этом и само назначение овердрафта является спорным с точки зрения правомерности.

Что означает овердрафтная карта Сбербанка?

Чтобы принять решение об использовании подобной банковской услуги, необходимо не только знать, что значит овердрафтная карта Сбербанка, но и понимать, в чём заключаются её основные преимущества.

Все плюсы использования столь универсального предложения лежат на поверхности:

- скорость получения недостающей суммы;

- автоматизм выдачи средств, которые становятся доступны сразу после исчерпания личных средств владельца карты;

- отсутствие бумажной волокиты, поскольку, оставаясь особенным видом займа, овердрафт не требует справок, залогов и большого пакета бумаг;

- возможность использования денег по своему желанию, в отличие от полученных кредитов, которые почти всегда имеют целевую направленность;

- простота закрытия долга (нужно просто пополнить счёт);

- неограниченность использования.

Обобщая всё перечисленное, можно сказать, что сильнейшие стороны овердрафтовых карт заключаются в том, что их использование не требует от заёмщика никаких усилий. То есть, получение заёмных средств не отличается от использования своих личных накоплений и не требует совершения каких-либо действий. Кроме того, вернуть заём так же просто, как воспользоваться долгом.