Преимущества лизинга

Есть несколько очевидных плюсов такого механизма финансирования модернизации основных фондов предприятия:

- Не надо изымать из оборота предприятия крупные суммы, чтобы приобрести технику или оборудование.

- Возможность получить предмет лизинга в собственность после окончания действия договора по нулевой или остаточной стоимости.

- Поддержка государства, которое заинтересовано в развитии такого механизма инвестирования во многих отраслях экономики. В первую очередь, в сельском хозяйстве, строительстве, транспортной сфере, добывающей промышленности. Поэтому есть возможность попасть в различные государственные программы поддержки и получить более выгодные условия.

- Лизинговые компании сотрудничают напрямую с производителями, которые разрабатывают для них специальные льготные программы.

- Оптимизация налогообложения за счет экономии на налогах на имущество и прибыль.

- Более гибкие условия при заключении договора по сравнению с кредитом. Лизингодатели часто идут навстречу клиентам и даже разрабатывают для них индивидуальные графики платежей, в том числе и сезонные.

- Зачастую не требуется залог и поручительство, потому что предмет договора в большинстве случаев находится в собственности лизингодателя. В случае неплатежеспособности лизингополучателя имущество возвращается и может быть передано другой компании или ИП.

- Для некоторых предприятий этот способ обновления основных фондов является единственным, потому что по разным причинам нет доступа к кредитам в коммерческих банках.

Преимущества и недостатки покупки авто в лизинг

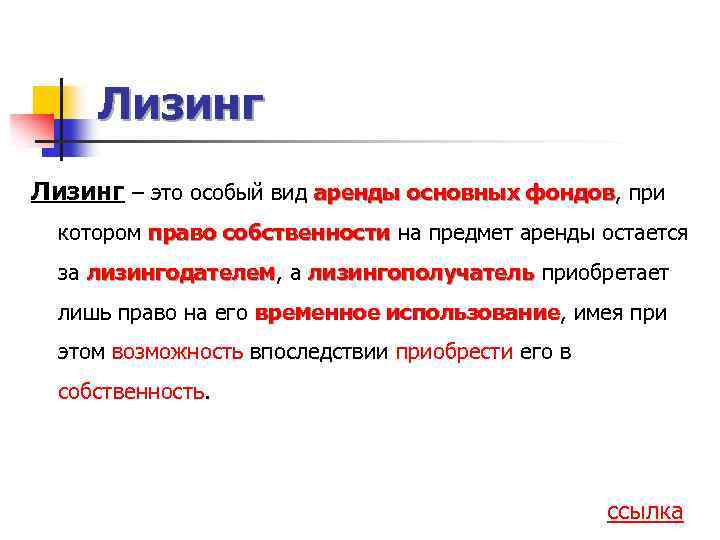

Лизинг: договор найма определяется, как соглашение между наймодатель (владелец имуществом) и наймополучатель (пользователь имуществом), при котором первый приобретает собственность для второго и разрешает ему использовать его в обмен на периодические платежи, называемые арендной платой или минимальными арендными платежами.

Преимущества

- Сбалансированный отток денежных средств (самое большое преимущество лизинга заключается в том, что отток денежных средств или платежи, связанные с наймом, распределяются на несколько лет, что позволяет сэкономить бремя единовременной значительной денежной выплаты; это помогает бизнесу поддерживать стабильный профиль денежных потоков).

- Качественные активы (при аренде актива право собственности на него по-прежнему остается за арендодателем, в то время как арендополучатель просто оплачивает расходы; учитывая это соглашение, становится возможным для бизнеса инвестировать в имущество хорошего качества, которое в ином случае может выглядеть недоступным или дорогим).

- Более эффективное использование капитала (учитывая, что компания выбирает найм вместо инвестирования в актив путем покупки, она высвобождает капитал для бизнеса, чтобы финансировать его другие потребности или просто сэкономить деньги).

- Улучшение планирования (расходы на лизинг обычно остаются постоянными в течение всего срока службы актива или срока аренды, или растут в соответствии с инфляцией; это помогает планировать расходы или отток денежных средств при составлении бюджета).

- Низкие капитальные затраты (лизинг является идеальным вариантом для вновь создаваемого бизнеса, учитывая, что это означает более низкую первоначальную стоимость и более низкие требования к капитальным вложениям).

- Права на расторжение договора (в конце срока аренды лизингополучатель имеет право выкупить имущество и расторгнуть договор лизинга, тем самым обеспечивая гибкость бизнеса).

Недостатки

- Расходы по аренде (мытные платежи рассматриваются как расходы, а не как долевые платежи по активу).

- Ограниченная финансовая выгода (при уплате денег за авто бизнес не может извлечь выгоду из какого-либо повышения стоимости автомобиля; долгосрочный договор аренды также остается бременем для бизнеса, поскольку договор заблокирован, а расходы на несколько лет фиксированы. В случае, когда использование актива не удовлетворяет потребности по прошествии нескольких лет, арендные платежи становятся бременем).

- Долг (хоть найм и не отражается на балансе компании, инвесторы по-прежнему рассматривают долгосрочную аренду как долг и корректируют свою оценку бизнеса, чтобы включить в нее аренду).

- Ограниченный доступ к другим займам (учитывая, что инвесторы рассматривают долгосрочную аренду как долг, бизнесу может быть трудно выйти на рынки капитала и привлечь дополнительные кредиты или другие формы долга с рынка).

- Обработка и документирование (в целом, заключение договора аренды является сложным процессом и требует тщательного документирования и надлежащего изучения предмета лизинга).

- Техническое обслуживание имущества (арендатор по-прежнему несет ответственность за техническое обслуживание и надлежащую эксплуатацию арендуемой собственности).

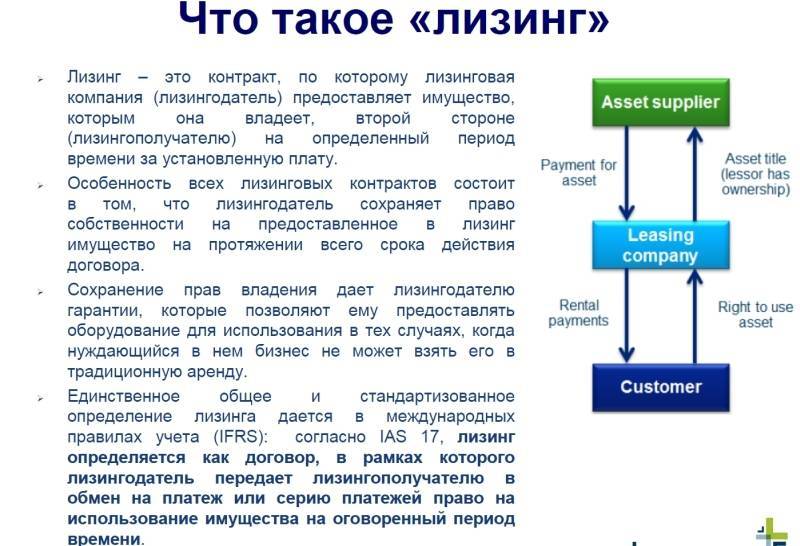

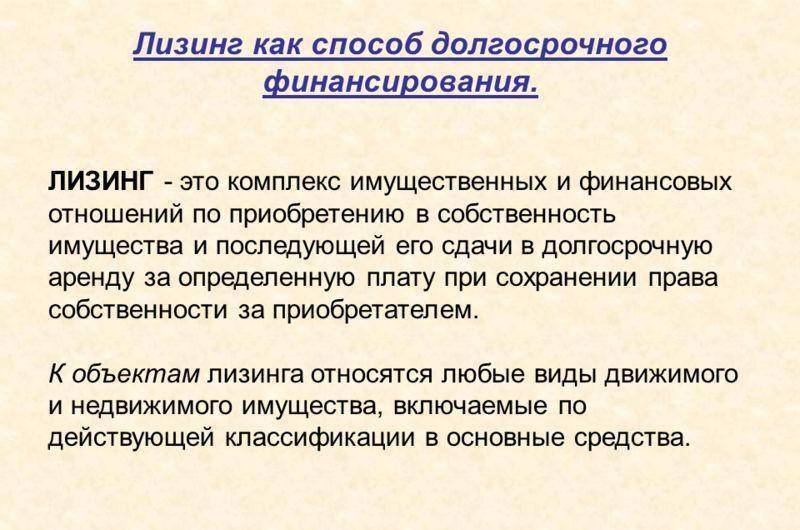

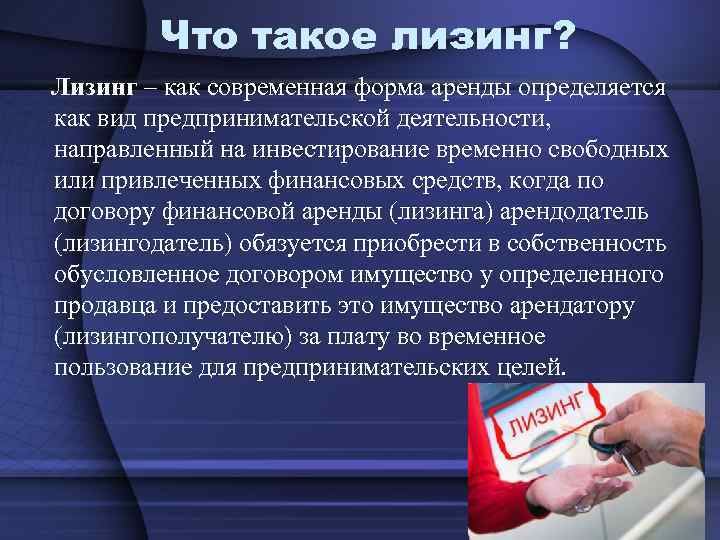

Сущность лизинга

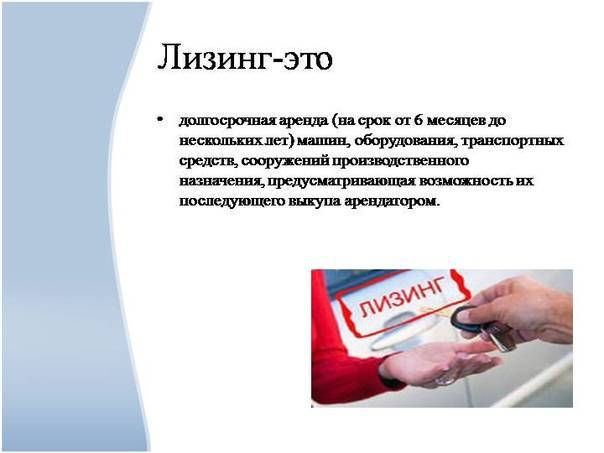

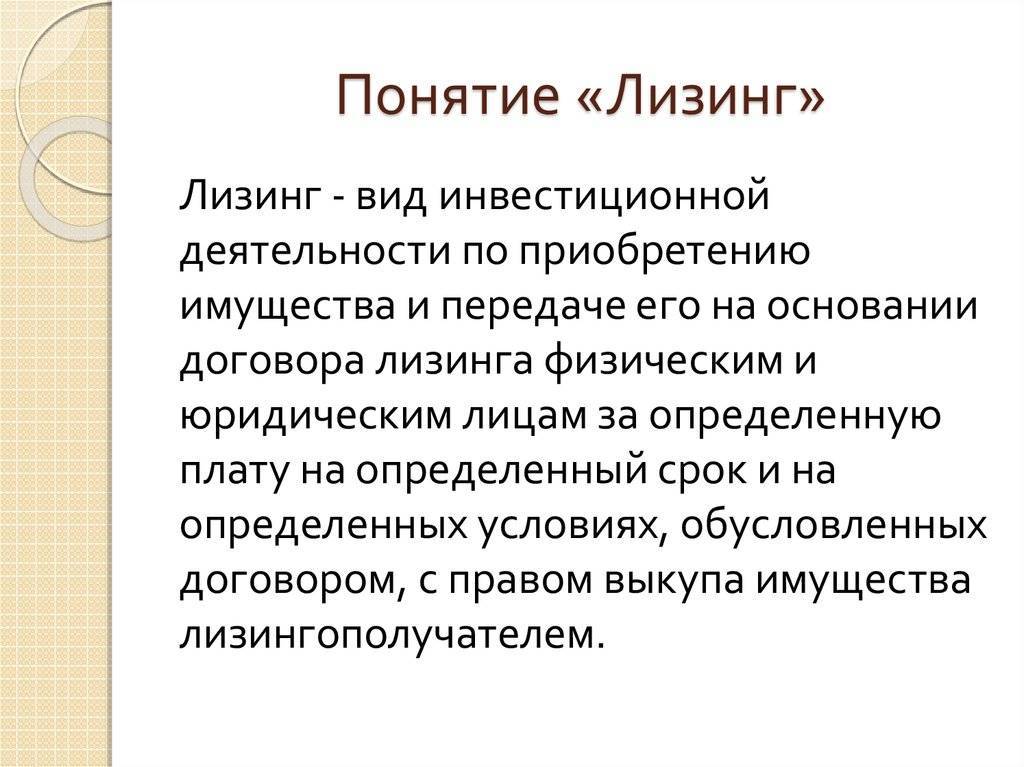

Если говорить простыми словами, то лизинг – это аренда имущества, по окончании срока которой арендатор становится его собственником. Для того чтобы понять экономическую сущность определения лизинга максимально точно, следует рассмотреть схему на простом примере.

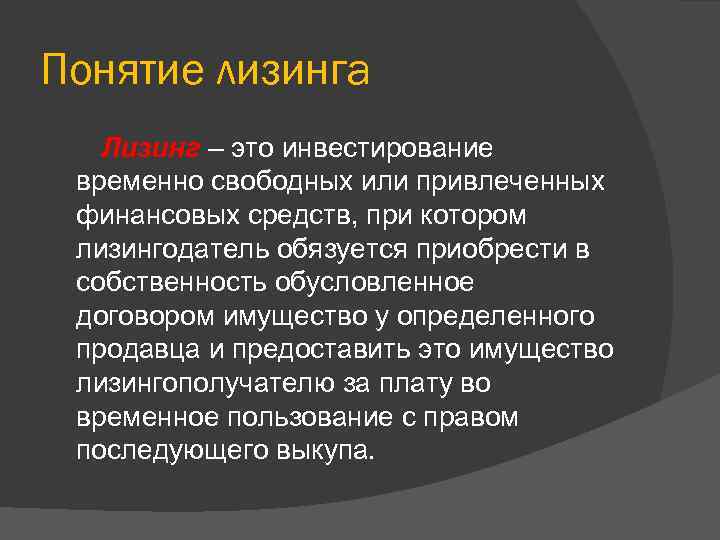

Допустим, у компании нет достаточного количества средств на покупку техники. Можно получить кредит, который отличается большими процентами, или же обратиться в лизинговую фирму. Последняя проводит оценку и принимает решение о сотрудничестве. Если оно положительное, то предприниматель получает в аренду приобретенное имущество по специальному контракту.

Стандартный лизинговый договор предусматривает, что получатель лизинга ежемесячно выплачивает определенную сумму, как за аренду. Но после истечения заранее предусмотренного срока можно выкупить имущество, заплатив оставшуюся сумму.

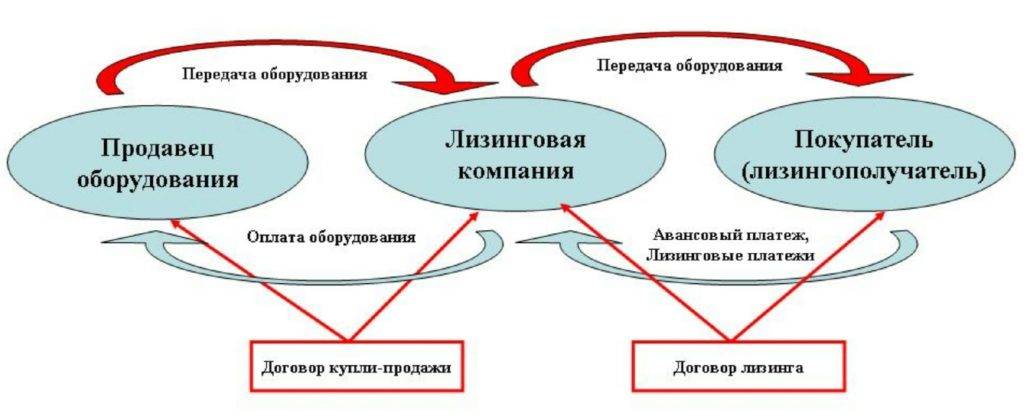

Если собственник имущества (оборудования, транспорта или недвижимости) также является лизингодателем, то достаточно и двух сторон. Нередко к списку прибавляется еще один партнер – страховая компания, особенно если речь идет о дорогом оборудовании.

Затраты лизингодателя по сделке включают стоимость имущества, которое передается в лизинг и проценты за кредит, если для покупки имущества были использованы заемные средства. Затраты получателя состоят из суммы амортизации имущества во время действия договора, комиссионного вознаграждения, платы за привлеченные кредитные средства и дополнительные услуги со стороны лизингодателя. Кроме того, следует учитывать НДС за лизинговые услуги.

Комиссионное вознаграждение позволяет лизингодателю покрыть затраты и получить прибыль. Именно поэтому он заинтересован в том, чтобы предоставлять лизинговые услуги. Получателю следует соотносить затраты по лизинговой операции с возможной прибылью от данного сотрудничества.

После окончания срока действия договора, имущество можно выкупить как по рыночной цене, так и по остаточной стоимости. Данный момент обязательно оговаривается в договоре.

Субъекты лизинга

Субъектами лизинга являются:

- лизингополучатель – физическое или юридическое лицо, которое на определенный срок получает в пользование имущество с правом его выкупа в будущем;

- лизингодатель – сторона, которая покупает оборудование и сдает его в лизинг;

- продавец – компания, продающая ценное имущество.

Лизингодателем может выступать как юридическое, так и физическое лицо, если оно зарегистрировано в качестве индивидуального предпринимателя. Кроме того, для ведения подобной деятельности нужно получить государственную регистрацию.

Как работает лизинг

Схема работы лизинга предполагает, что клиент подает заявку в лизинговую компанию, которая за свои или кредитные средства выкупает имущество и передает его во временное пользование. Получатель лизинга за использование имущества осуществляет плату, которая определена программой финансирования.

Выгоды клиента зависят от того, как работает лизинг. Первоначальные затраты получателя составляют небольшую часть от суммы сделки, а остальные средства предоставляет лизингодатель. Благодаря подобному методу финансирования, клиент может сохранить собственные средства в обороте, а от использования полученного имущества иметь доход.

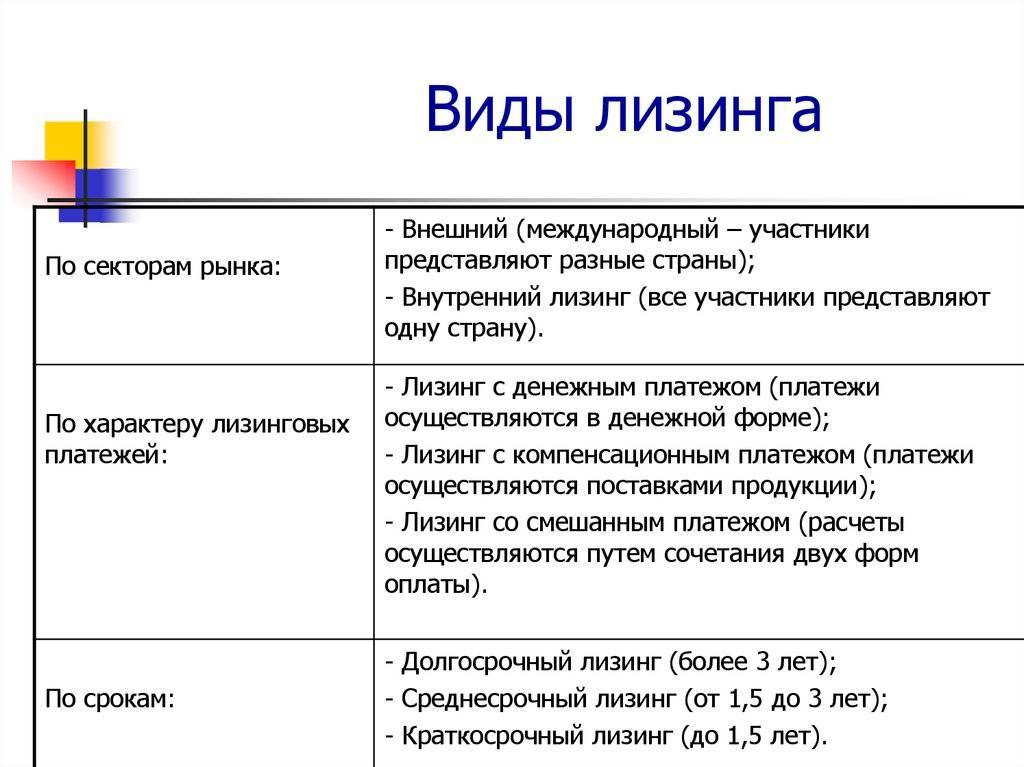

Если речь идет о международном лизинге, то принято различать две его формы:

- Схема прямого лизинга – сделка между юридическими лицами разных государств.

- Косвенная лизинговая схема – арендатор и арендодатель являются резидентами одного государства, а капитал последнего находится в распоряжении иностранной компании. Или же если в качестве арендодателя выступает дочерний филиал транснациональной компании.

Лизинговая схема и ее особенности

Вся операция по предоставлению услуг подчиняется единому алгоритму, состоящему из трех основных пунктов:

- Потребитель (он же Пользователь или Лизингополучатель) оформляет соответствующее обращение в компанию, предоставляющую лизинговые услуги.

- Лизингодатель производит предварительный финансовый аудит предстоящей сделки с целью определения ее рентабельности. В случае положительного вердикта следуют мероприятия по приобретению материальных ресурсов у их собственника (или посредника).

- По завершению сделки купли-продажи соответствующих активов в виде оборудования и/или пр., предмет лизинговой сделки передается Пользователю. Тот в свою очередь обязуется производить оплату за его использование. Регулярность оплаты определяется условиями договора.

Объекты лизинга

Все объекты подразделяются на две категории.

1. Движимое имущество.

К этой категории относятся все механизмы, оборудование, силовые установки и машины. Из них в отдельные группы выделены:

- Промышленное оборудование (станки, турбины, полиграфические машины и пр.)

- Машины и механизмы (с/х техника, автомобили, морской и ж/д транспорт, строительная техника)

- Вспомогательное техническое оборудование (спутники связи, нефтяные вышки, электростанции)

2. Недвижимое имущество.

Сюда включены объекты, лизинг которых не запрещен Российским законодательством.

- Нефтяные и газовые скважины

- Порты (в т.ч. воздушные)

- Электростанции

- Земельные участки

Исходя из вышесказанного, следует различать лизинг движимого и недвижимого имущества.

Лизинг персонала

Беря персонал в лизинг, принято подписывать договор о найме работников. Сторонами таких взаимоотношений считаются: компания, имеющая личный штат, собственно работник и работодатель, у которого будет трудиться наемный персонал. Данный вид лизинга имеет ряд особенностей, поэтому необходимо при найме сотрудников учесть все правовые нюансы. Отношения такого рода принято оформлять при помощи двух отдельных договоров:

- Документа, в котором прописаны особенности тех услуг, что касаются подбора квалифицированных специалистов.

- Трудового договора.

Лизинговые услуги всегда предполагают содержание нанятых работников: выплату зарплаты в полном объеме, установленных законодательством налогов. По желанию работодателя, работников затем можно будет нанять в свою компанию на условиях постоянного сотрудничества. Поэтому такие служащие могут законно пользоваться всеми видами социальных гарантий, которые прописаны в Трудовом Кодексе Российской Федерации. Пользователь лизинга получает некоторые преимущества. К примеру, он не обязан подписывать договор с работником, имеет право отказаться от его услуг в любой момент (за исключением тех случаев, которые указаны в заключенном договоре).

Компания-лизингодатель подбирает персонал таким образом:

- Ориентируясь на требования того, кому необходимы наемные работники, фирма подбирает специалиста с нужным опытом и специальностью. Если такая форма занятости является приемлемой для кандидата, то его сотрудничество с работодателем на условиях лизинга позитивно скажется на последующем карьерном росте.

- Когда произойдет этап согласования кандидатур, отобранные сотрудники принимаются в штат компании наряду с постоянным персоналом.

- Нанятый работник будет выполнять свои функции в фирме до окончания срока, указанного в подписанном сторонами лизинговом договоре.

Порядок оформления лизинговых сделок

На самом деле, оформление лизингового соглашения – это не такая и сложная процедура, как кажется на первый взгляд. Тем не менее, к этому необходимо подходить очень серьезно и оценивать все этапы заключения сделки, как с юридической, так и с финансовой точки зрения.

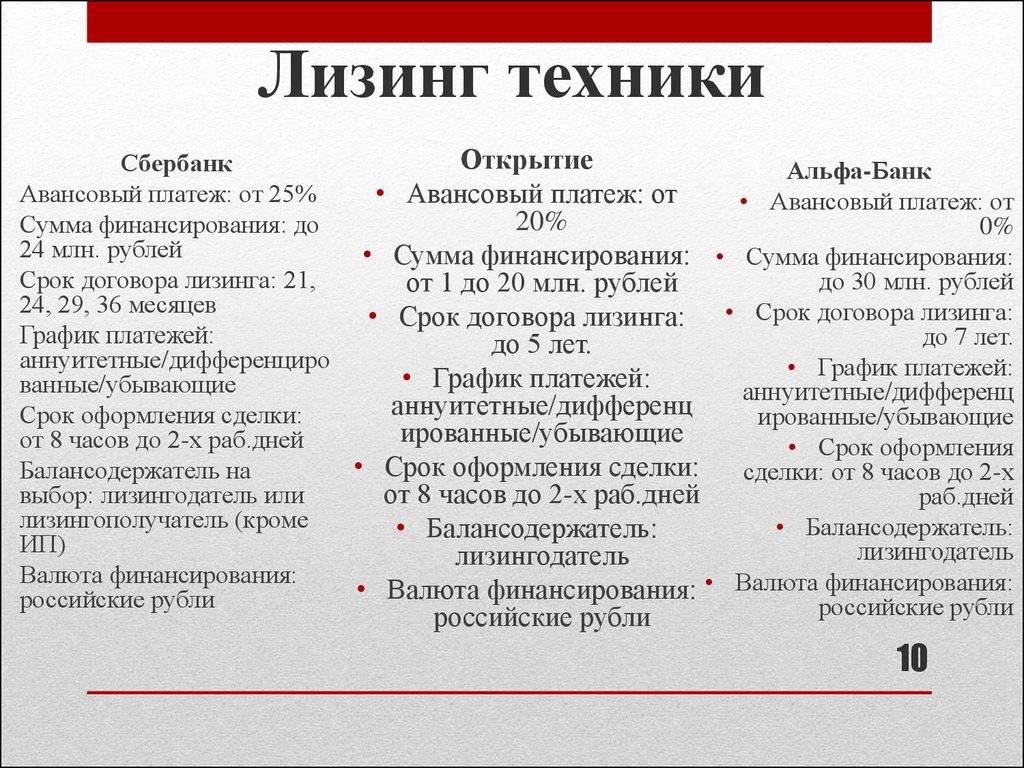

Этап 1. Выбираем лизинговую компанию и объект сделки

На сегодняшний день в России рынок лизинговых услуг слабо развит, поэтому выбрать лизинговую компанию не составляет особого труда. Особо выбирать не из чего. Но тем не менее, при ее выборе, лучше будет, если вы сперва почитаете отзывы в интернете о её работе, и изучите типовые документы, оформляемые такой организацией.

Решить, подходит ли вам рассматриваемая лизинговая компания или нет, необходимо проанализировать следующую информацию:

- история компании на финансовом и инвестиционном рынках;

- количество выполненных соглашений и действующих договоров;

- наличие филиалов компании, штат сотрудников, уровень их квалификации;

- открытость компании, доступность предоставляемых услуг и информации о них;

- ограничения и условия по договорам лизинга в сравнении с другими компаниями.

Сам объект лизинга выбирается исходя из потребностей и финансовых возможностей физического и юридического лица.

Этап 2. Знакомимся с условиями лизинговой сделки и проходим ее согласование

После того, как вы выберете лизинговую компанию, необходимо будет провести предварительные переговоры об условиях предоставления конкретного имущества в лизинг.

В рассматриваемом соглашении особое внимание необходимо уделить:

- величине первоначального взноса;

- гарантии соблюдения интересов сторон;

- размер и периодичность выплат;

- срок действия договора;

- условия прекращения договора.

После согласования условий соглашения, лизингополучателю нужно будет составить заявку и подготовить необходимые документы. Лизингодатель, в свою очередь, осуществляет анализ получателя, и оценивает его финансовое состояние.

Этап 3. Составляет договор лизинга

Основными документами, необходимыми для заключения договора, являются:

- непосредственно заявка на получение лизинга;

- отчетность бухгалтерии получателя (если таковым является юридическое лицо, например, ООО — как его открыть мы писали здесь) за определенный период времени;

- документы, удостоверяющие личность, регистрационные и уставные документы компании;

- договор с поставщиком предмета лизингового соглашения;

- документы о страховании объекта лизинга.

В зависимости от предмета договора и особенностей сторон, лизингодателю могут потребоваться еще другие документы и справки, характеризующие получателя или имущество, передаваемое в лизинг.

А сам договор лизинга обязательно включает в себя:

- описание предмета договора;

- установочные данные сторон;

- существенные условия соглашения;

- срок действия соглашения;

- график внесения арендных платежей;

- условия последующего выкупа или возврата арендуемого имущества;

- права и обязанности участников соглашения;

- ответственность сторон, в том числе за невыполнение условий договора.

Этап 4. Вносим первоначальный взнос и принимаем лизинговое имущество

После того, как получатель заключит договор, ему необходимо будет внести первый взнос и принять предмет лизинга во временное владение.

При этом, право собственности на такое имущество сохраняется за лизингодателем на все время действия соглашения, а получатель вправе использовать имущество в предусмотренных договором целях при своевременной оплате в соответствии с графиком платежей.

Если в договоре участвует поставщик имущества, то обязанность поставки предмета лизинга получателю, как правило, возлагается на него.

Этап 5. Использование предмета лизинга и оформление его в собственность

В случае нарушения условий соглашения (нецелевое использование предмета договора, задержки в оплате), лизингодатель вправе требовать возврата, принадлежащего ему на правах собственности, имущества.

При чем, ответственность за порчу и поломку имущества несет получатель (если иное не предусмотрено соглашением, например, договором сервисного лизинга). А, если условия соглашения выполнены в полном объеме, то после погашения соответствующей суммы, указанной в договоре, право собственности на имущество, переданное в лизинг, переходит получающей стороне.

Прибыль от использования, взятого в лизинг имущества, является собственностью лизингополучателя.

Какие документы нужны для заключения договора лизинга?

Рассматривая заявку на финансовую аренду, лизинговая компания, прежде всего, интересуется надежностью потенциального получателя.

Поэтому у юридического лица, как правило, запрашиваются:

- устав;

- учредительный договор или решение о создании;

- свидетельство о государственной регистрации;

- свидетельство о постановке на налоговый учёт;

- копия банковской карточки, подписей;

- решение и приказ о назначении руководителя;

- доверенность подписанта договоров.

На что обращают внимание при анализе этих документов:

- основные сведения о лизингополучателе и его правовой статус (дата регистрации, размер уставного капитала, виды деятельности);

- наличие ограничений по заключению сделок, связанных с привлечением денежных средств и распоряжением имуществом (крупность сделки, необходимость проведения тендера и т.п.);

- полномочия руководителей компании и подписантов договоров.

Кроме того, анализируется финансовая устойчивость потенциального клиента. Для этого запрашиваются:

- бухгалтерская отчётность (баланс, отчёт о прибылях и убытках);

- информация о расчётных счетах и помесячных оборотах за последние 6–12 месяцев;

- сведения о полученных кредитах и заключённых ранее договорах лизинга.

Если лизингополучатель — индивидуальный предприниматель или использует УСН/ЕНВД, предоставляются документы и отчётность, которая может подтвердить показатели деятельности (книга учёта доходов и расходов, декларация по УСН, декларация по ЕНВД и т.п.).

Также в состав финансовых документов может входить технико-экономическое обоснование (бизнес-план) финансируемого проекта.

Читайте по теме:

Пять причин, по которым вам откажут в заключении договора лизинга

Принято считать, что лизинг доступнее кредита. Бытует мнение, что если банк не одобрил предприятию займ, то в лизинге ему точно не откажут. Так ли это? Давайте разбираться вместе.

| Поделиться — |

Как оформляется автомобиль в лизинг?

Переходим к последнему этапу – оформление лизингового договора на физическое лицо. В качестве совета обращайтесь только в проверенные и надежные заведения, специализирующиеся на финансах. Другие способы и их нюансы тоже рассмотрим.

Сперва убедитесь, что вы располагаете набором следующих документов:

- Правильно заполненное заявление, адресованное директору лизингового заведения.

- Ксерокопия паспорта.

- Ксерокопия любого дополнительного документа, способного подтвердить вашу личность.

- Документ, который сможет рассказать о ваших доходах и о том, откуда они берутся.

- Документ, который подтвердит то, что вы все-таки имеете постоянный денежный доход.

В большинстве случаев решение будет положительным, и вы сможете, наконец, проехаться на любимой машине. Но следует помнить и об этих вещах:

- По истечении срока договора вы будете обязаны вернуть машину владельцу.

- Машина не должна быть как-либо существенно видоизменена.

- Цены на ремонтные услуги, страховку и технический осмотр будете определять не вы, а компания.

- Если курс доллара повысится, то велик шанс того, что повысится и стоимость автомобиля.

Из этого можно сделать вывод о том, что такое новшество как лизинг еще нуждается в тщательном изучении и даже ознакомлениями с автолюбителями. Он представляет достаточно выгодные условия и определенно приживется в будущем!

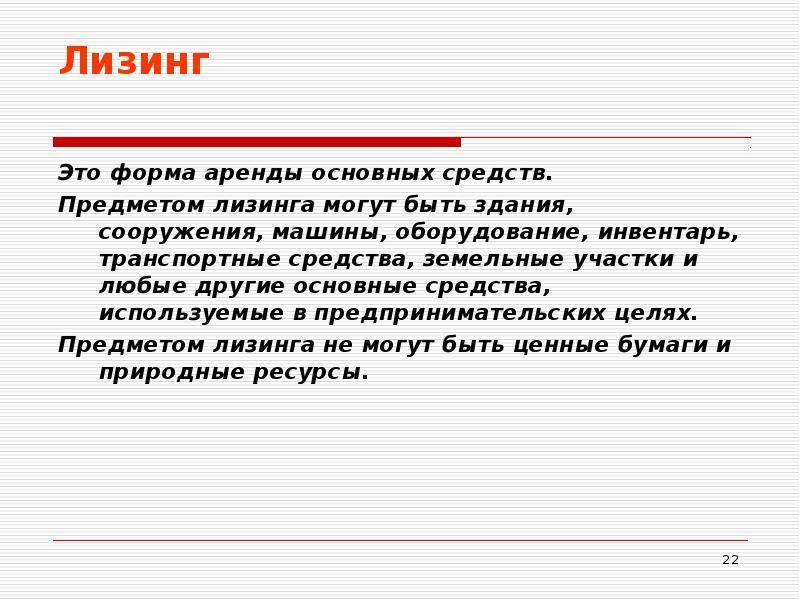

Предмет лизинга

Объектом лизинга могут быть имущественные комплексы, оборудование, транспортные средства и любые другие неупотребляемые вещи, которые могут использоваться для ведения предпринимательской деятельности. При этом предметом лизинга не могут быть земельные участки и природоохранные территории.

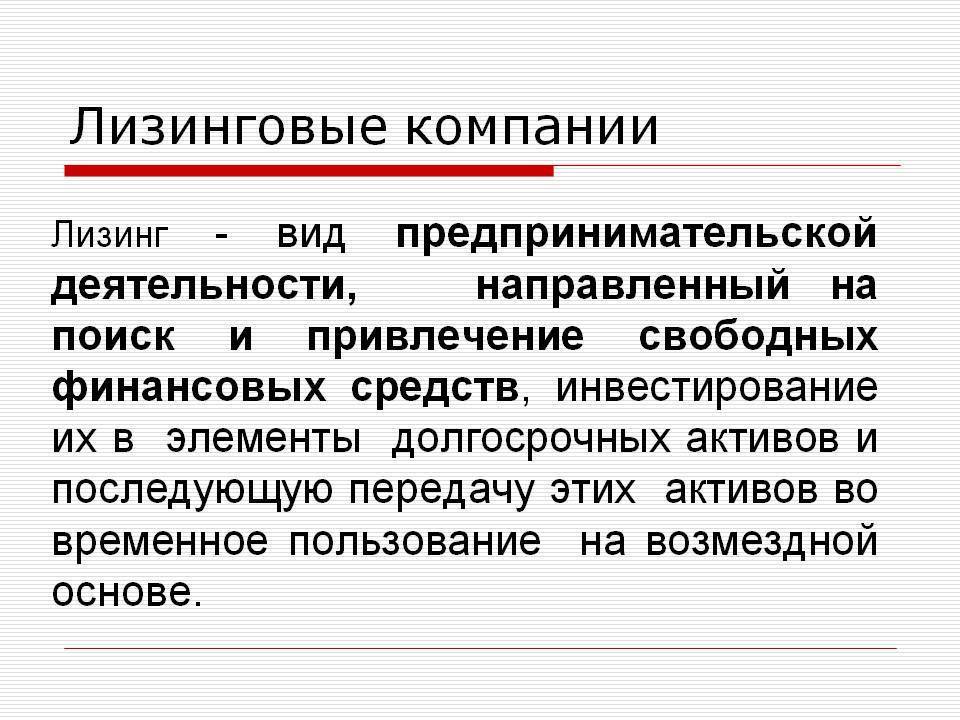

Лизинг оборудования – один из выгодных способов, позволяющий компании без серьезных затрат увеличить производство, построить новые цехи и обновить технологии благодаря покупке технических новинок. Среди основных преимуществ лизинга оборудования можно отметить следующие:

- компания получает возможность развиваться даже при наличии лишь части денег на оборудование;

- платежи распределяются заранее и осуществляются по оговоренному графику;

- лизингополучатель становится владельцем оборудования сразу после подписания контракта и может задействовать его в производстве;

- ежемесячные платежи покрываются прибылью, получаемой от эксплуатации оборудования.

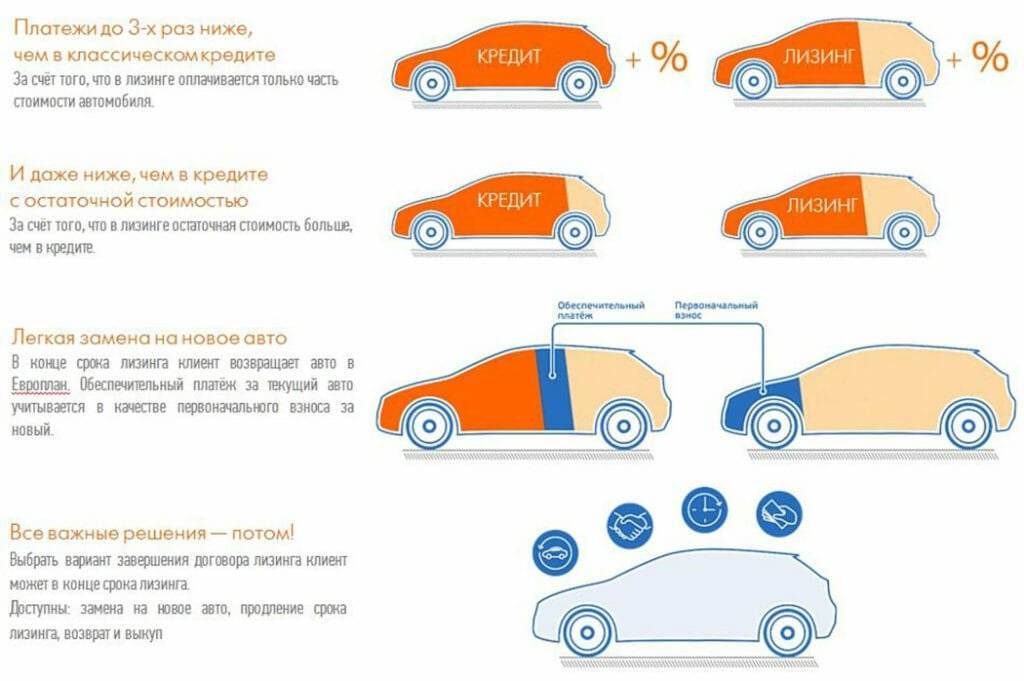

Лизинг автомобилей

Приобрести авто в лизинг может не только юридическое, но и физическое лицо. Это новый вид финансовых сделок для отечественного рынка, однако он быстро прогрессирует благодаря уникальной структуре лизинга. У любого гражданина РФ есть право купить транспортное средство как бы в аренду, но в конце действия контракта он станет его владельцем.

Автомобилист получит право пользоваться транспортным средством сразу же после внесения аванса и первого платежа. Сегодня подобные услуги предлагают не только лизинговые компании, но и банковские учреждения, а также автосалоны.

Основные плюсы автомобильного лизинга:

- Можно купить не только легковой, но и грузовой автомобиль, а также специализированную технику.

- Состояние машины не имеет значения. Можно купить и бывший в употреблении вариант.

- Для совершения сделки нужно предоставить минимальный пакет документов.

- Уровень требований намного ниже, чем при оформлении кредита.

- Срок аренды составляет не более 5 лет, а после окончания срока действия контракта, клиент может стать владельцем автомобиля, выплатив остаточную сумму.

Лизинг недвижимости

Лизинг недвижимости представляет собой что-то среднее между арендой и ипотекой. Суть сделки состоит в том, что лизинговая компания покупает недвижимость, выбранную клиентом, а потом сдает ее в аренду. Клиент же должен каждый месяц платить за использование квартиры на основе лизингового договора.

Ипотечный договор дешевле лизингового соглашения. Преимущество лизинга недвижимости только в надежности сделки для всех участников. При ипотеке для банка всегда остается риск того, что клиент не сможет платить, в результате чего финансовое учреждение будет вынуждено принимать дополнительные меры и нести расходы на отстаивание своих интересов.

Что касается лизинговой компании, то она является собственником жилой площади, поэтому ничего не теряет, даже если клиент окажется неплатежеспособным. Именно поэтому лизингодатель более лоялен к клиентам с не самой лучшей кредитной историей.

Классификация

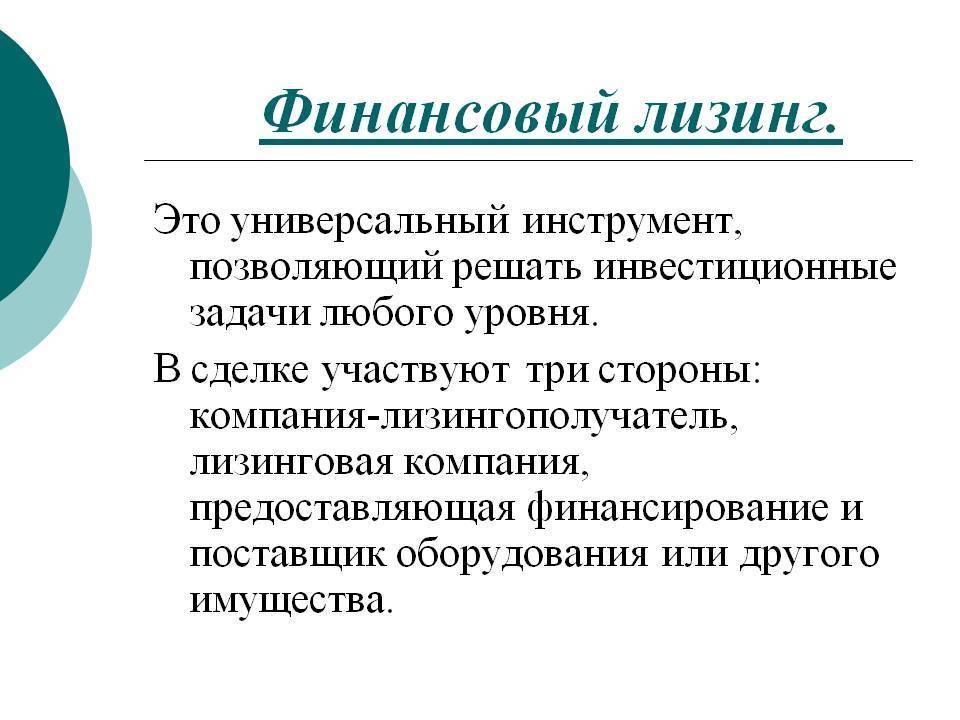

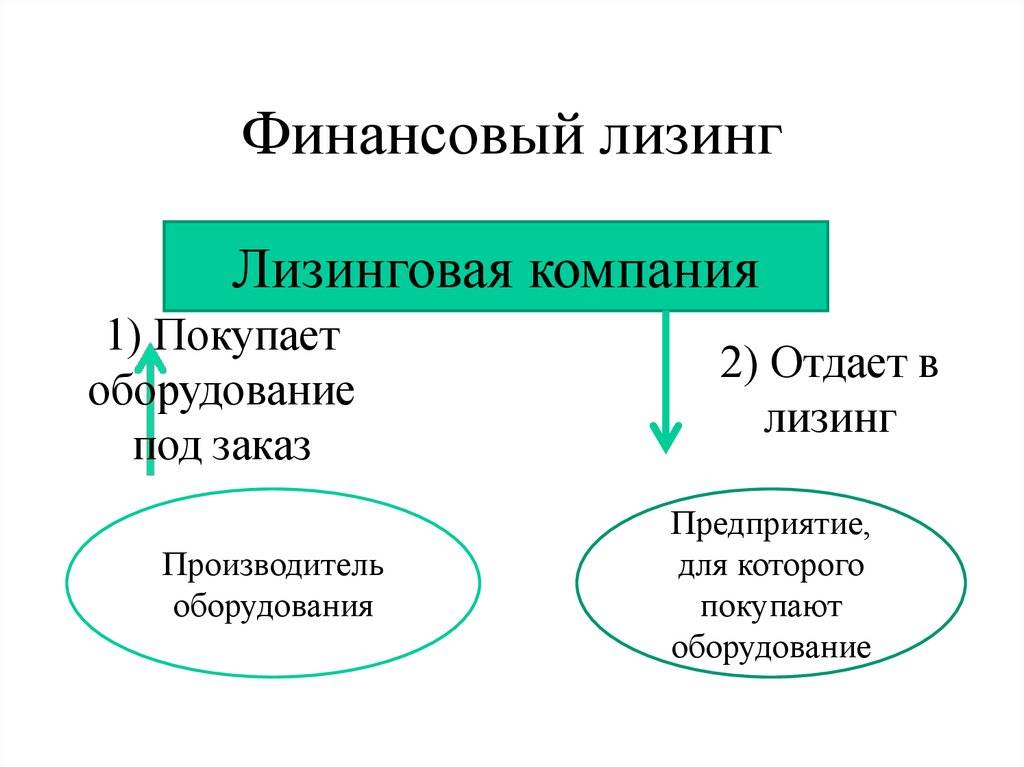

Финансовый

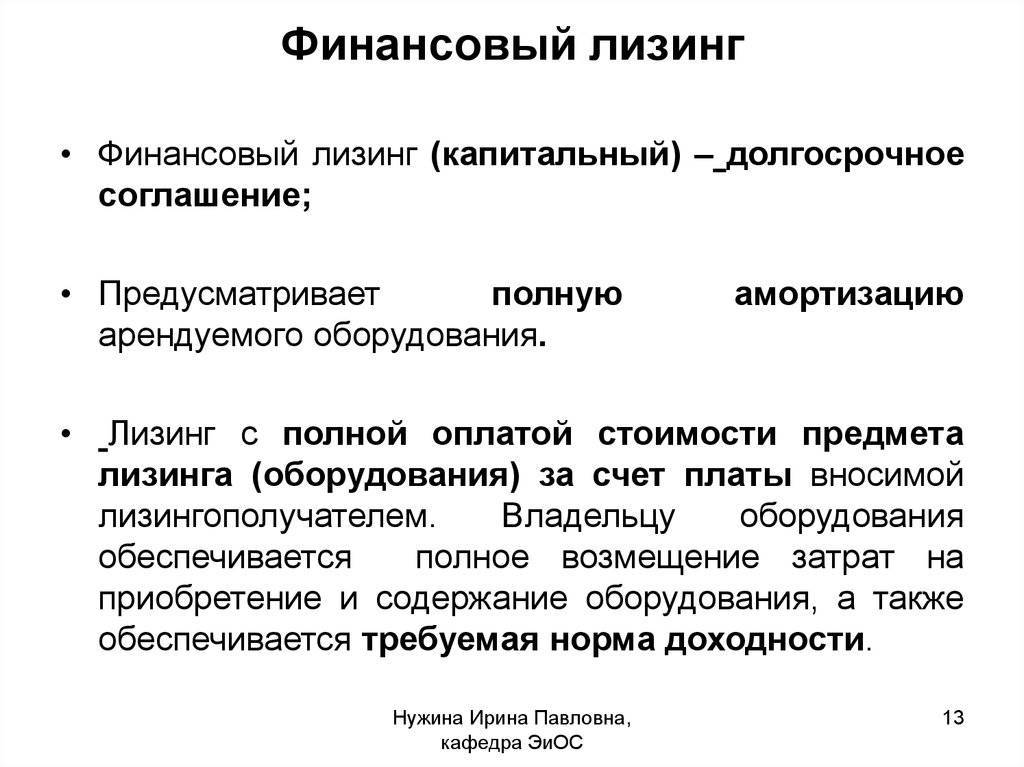

Это сделка, при которой срок договора совпадает со сроком эксплуатации и амортизации приобретаемого имущества. В течение этого срока лизингодатель возвращает себе полную стоимость имущества, возмещает все расходы на амортизационные отчисления и плюс ко всему получает дополнительную прибыль.

В сделке участвуют три стороны:

- поставщик;

- арендодатель;

- арендатор.

Причем имущество приобретается специально для передачи в лизинг, и ни для каких целей более. За ненадлежащее качество отвечает поставщик. За порчу или гибель отвечает лизингополучатель после приемки в эксплуатацию и подписи соответствующего акта.

По длительности

Типы лизинга зависят от срока, прописанного в договоре:

- краткосрочный (сроком до полутора лет);

- среднесрочный (от полутора до трех лет);

- долгосрочный (сроком от трех и более лет).

По типу

Виды лизинга классифицируют по типу финансирования:

- срочный, когда аренда имущества осуществляется однократно.

- возобновляемый (револьверный), когда по истечении одного договора в силу сразу вступает следующий. В этом случае лизингополучатель может расширить список приобретаемого имущества без дополнительных соглашений.

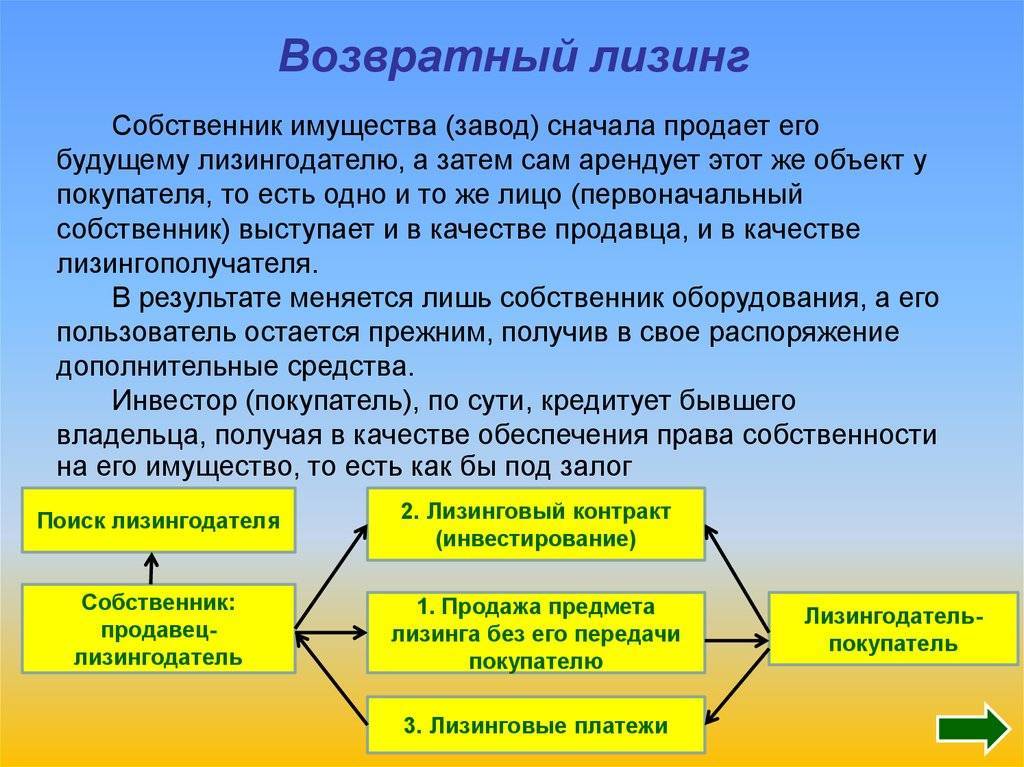

- Особо выделяют возвратный лизинг — когда лизингодатель одновременно является лизингополучателем. Это делается при недостатке оборотного капитала. При этом варианте возможно снижение налога на имущество.

- Оперативный лизинг — сделка заключается сроком от нескольких месяцев до трех лет. При этом расходы, связанные с содержанием и амортизацией имущества не окупаются за период действия договора.

По географии

Также существует деление видов лизинга на внутренний и международный, импортный и экспортный, и так далее. Это понятно из названий, подробно на этом останавливаться не будем.

По степени риска

Лизинговые сделки бывают:

- необеспеченными — когда не застрахованы даже минимальные риски;

- частично обеспеченными — когда есть договор со страховой компанией;

- Полностью обеспеченными — когда помимо страховой компании другие участники сделки также выступают поручителями.