Что такое ИПК

ИПК — это сложный расчетный параметр, который в относительных единицах определяет наличие пенсионных прав гражданина на получение страховых выплат от государства. Довольно сложное определение, но если говорить простыми словами, это совокупная сумма баллов, которые гражданин накопил за период своей трудовой деятельности.

Если уж совсем просто, то ИПК — это количество отработанных лет, это размер заработной платы, начисленной в трудовые периоды, это сумма уплаченных работодателем страховых взносов, это льготные периоды и основания, это вредный или опасный труд, это уход за детьми или престарелыми родственниками, инвалидами, это и многие другие основания, которые дают право гражданину на получение госпенсии. Только все эти права пересчитаны и переведены в специальные пенсбаллы. А сумма этих самых баллов и есть ИПК.

Чиновники определили минимальные значения ИПК, которые необходимо заработать к наступлению пенсионного возраста. Если у гражданина на его персональном счету будет недостаточный ИндПК, то страховая госпенсия ему не положена. А это значит, что женщина не сможет уйти на заслуженный отдых в 60 лет, так же как и мужчина в 65 лет. В отношении лиц, не достигших минимального значения ИндПК, будет назначена социальная пенсия. Однако данная категория выплат из ПФР назначается не ранее чем в 65 лет женщинам, и 70 лет мужчинам. То есть еще на пять лет позже.

Предельные значения ИПК по годам

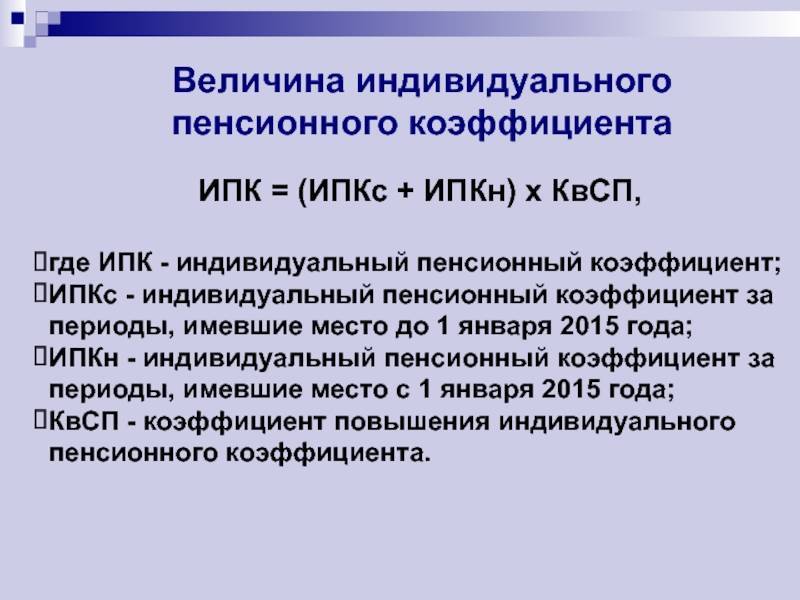

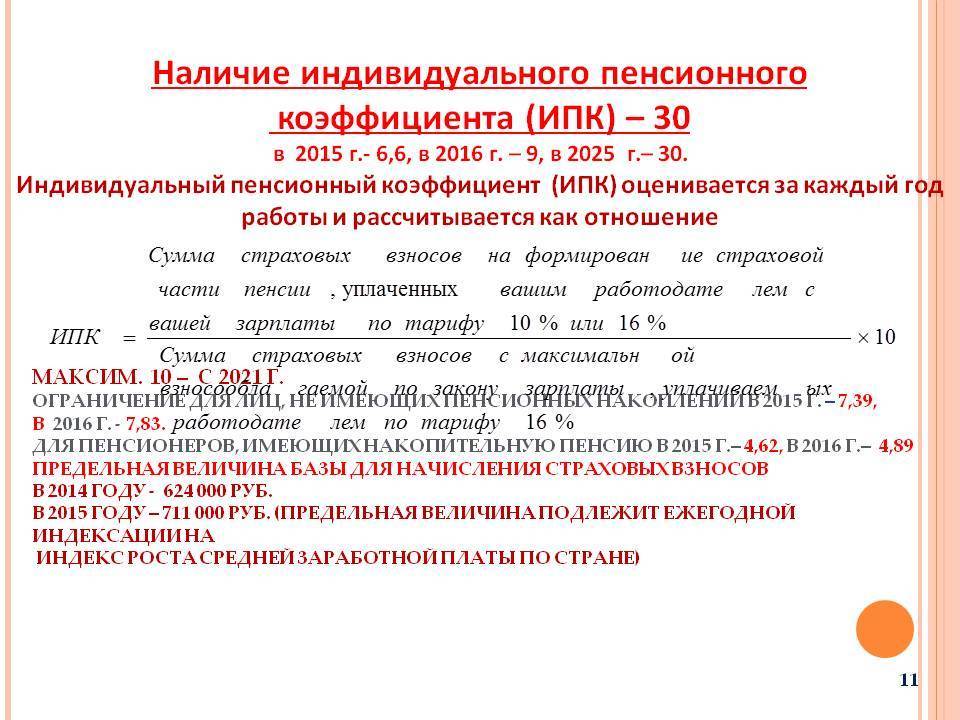

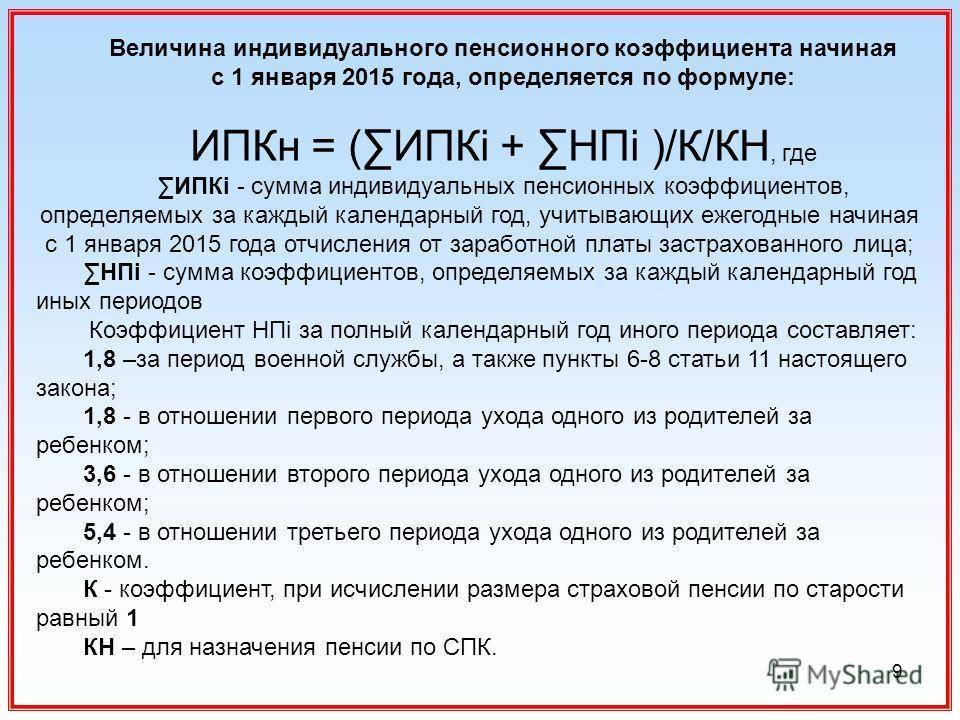

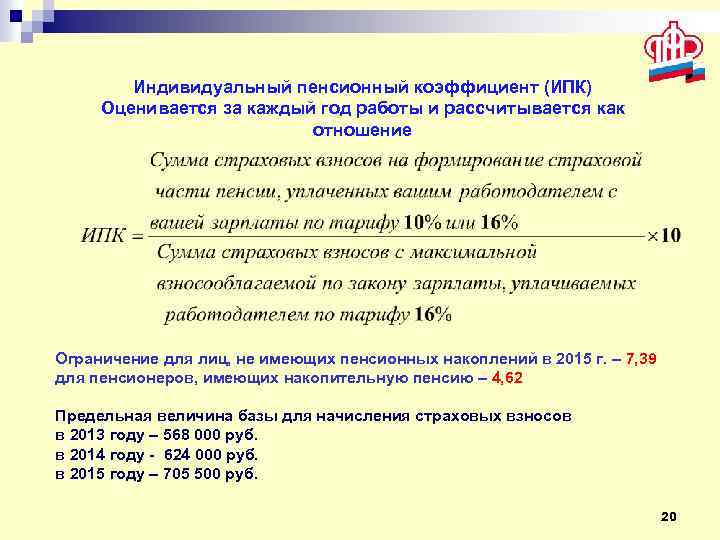

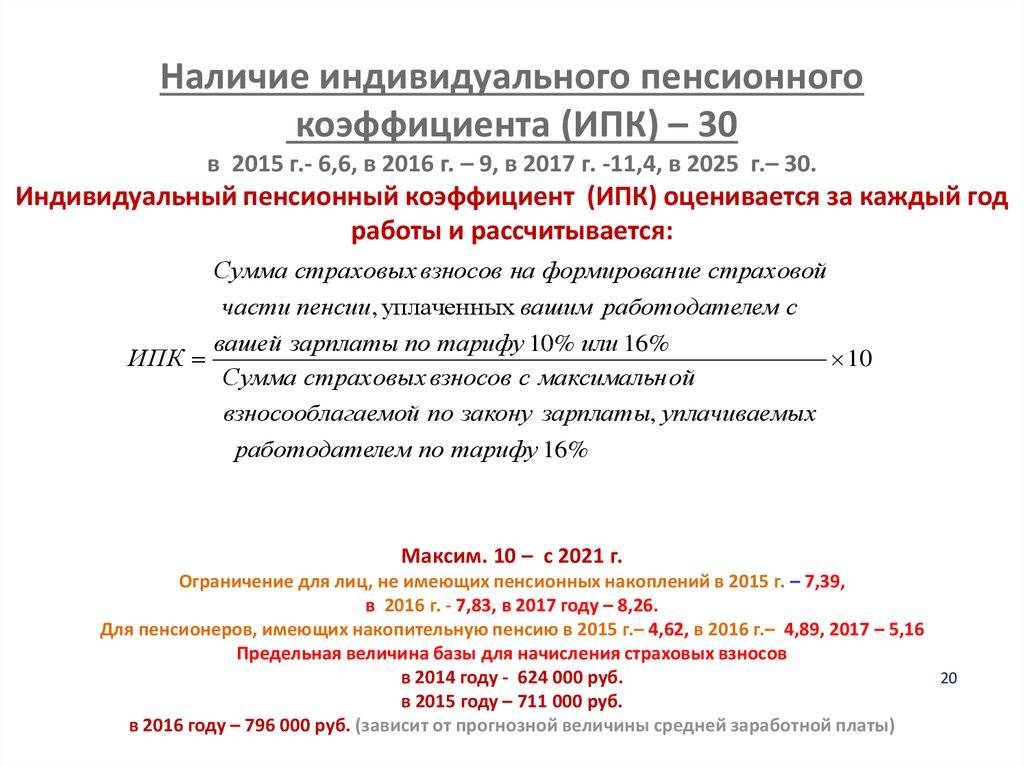

Согласно законодательству, чтобы гражданину назначили страховую пенсию, с его заработной платы должны уплачиваться ежемесячные взносы, а на лицевом счете находиться достаточное число баллов. На 2019 г. нижний порог установлен на отметке 13,8. Ежегодно это значение подлежит пересчету и увеличению на 2,4. По окончании переходного периода ИПК будет равен 30. Для его подсчета будут включаться как страховые, так и нестраховые периоды.

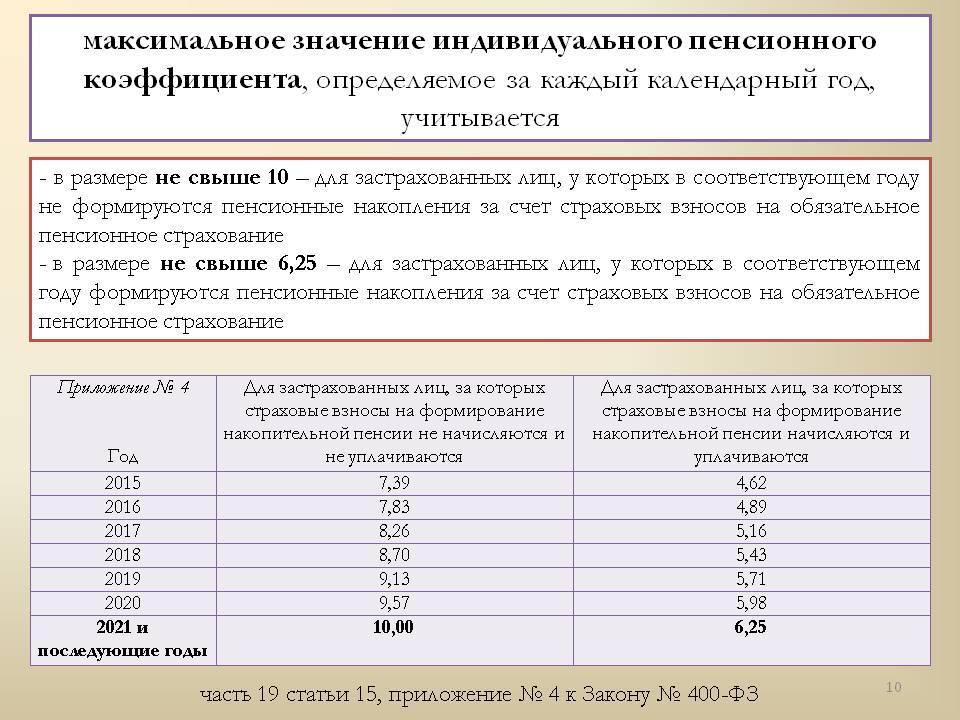

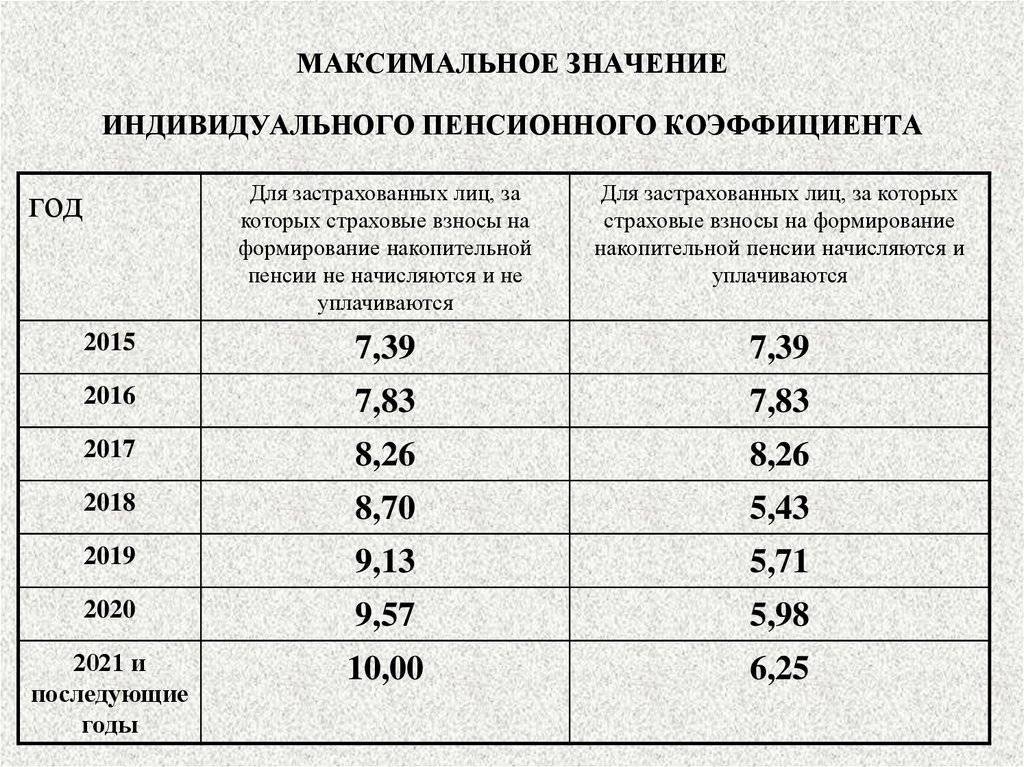

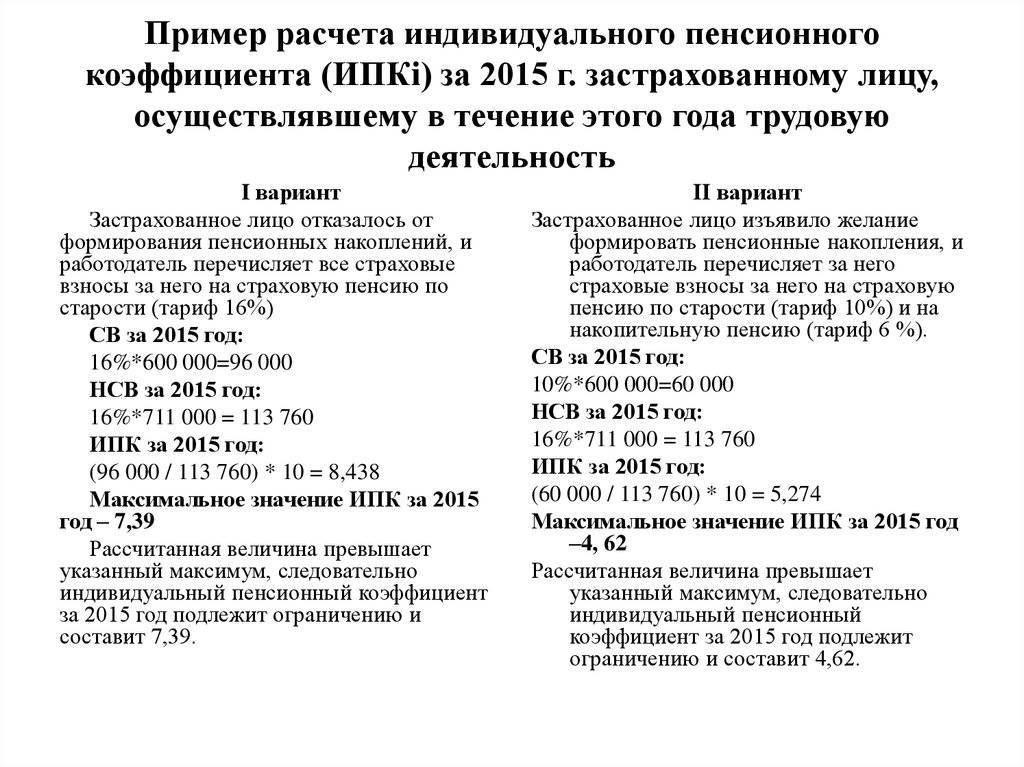

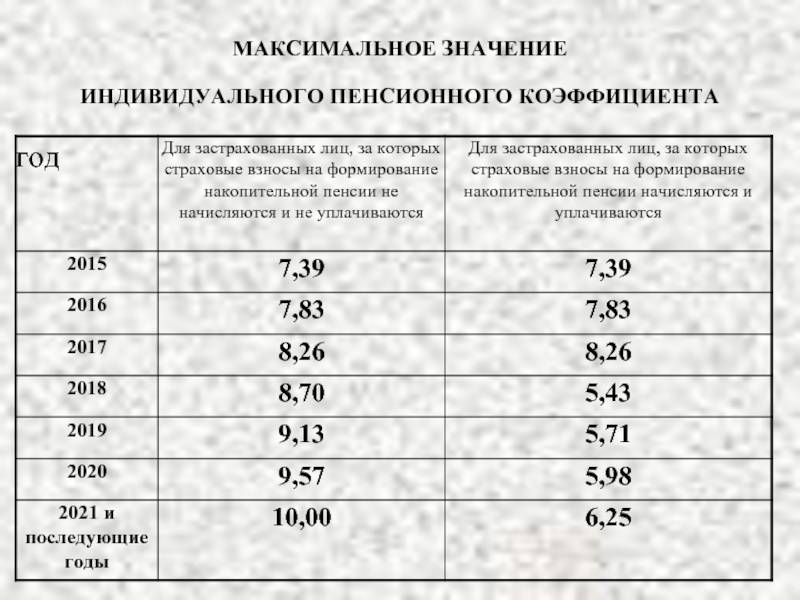

С 2015 по 2020 г. вне зависимости от того, какой вариант пенсионного обеспечения в ОПС был выбран гражданином, его права формируются исключительно в пользу СП. В связи с принятием решения о введении моратория на этот период максимальное значение годового ИПК является неизменным для любого варианта формирования довольствия:

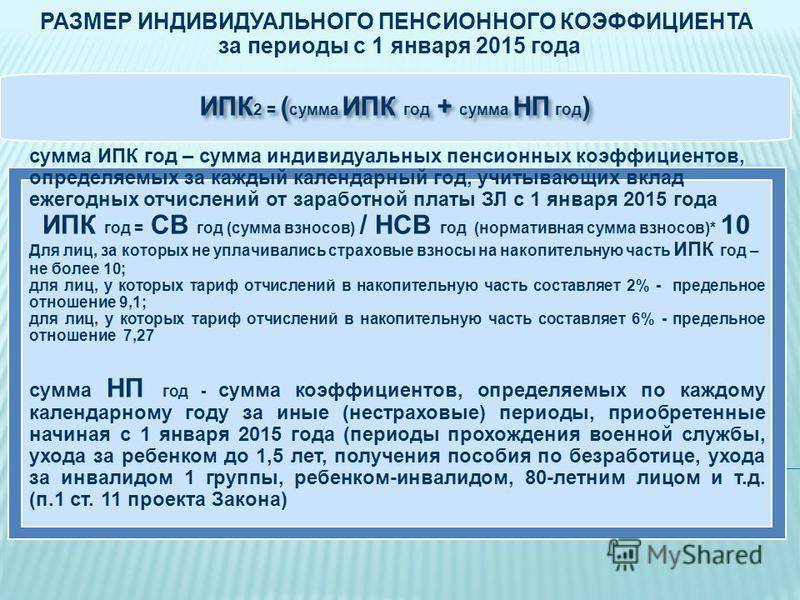

Год | Без формирования накопительной пенсии | При формировании накопительной пенсии |

2015 | 7,39 | |

2016 | 7,83 | |

2017 | 8,26 | |

2018 | 8,70 | |

2019 | 9,13 | |

2020 | 9,57 | |

2021 и далее | 10 | 6,25 |

На официальном сайте ПФР при помощи специального калькулятора можно рассчитать количество баллов, положенных каждому конкретному человеку. В предложенные поля необходимо внести определенные сведения: количество детей, размер заработка, стаж, выбор варианта выплат. Полученное значение является примерным, поэтому точную информацию следует узнавать непосредственно у специалистов фонда.

Максимальная величина индивидуального пенсионного коэффициента

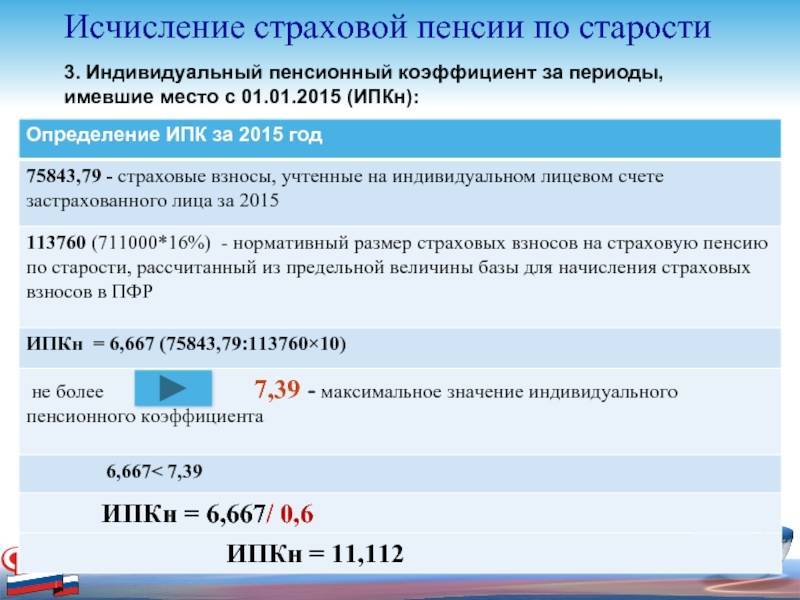

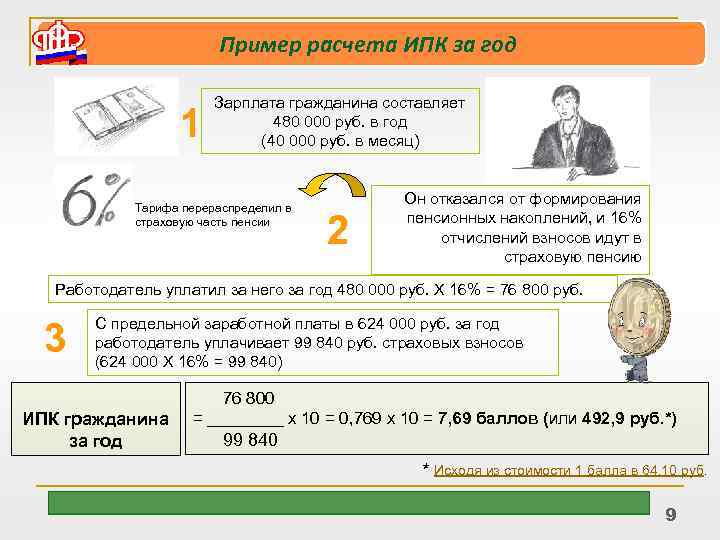

Согласно положениям пенсионной реформы официально трудоустроенный гражданин за один год своей работы может набрать определенное количество баллов. Это означает, что законодательством установлены ограничения. Если путем проведенных вычислений полученный ИПК выше установленного на определенную дату значения, все дальнейшие расчеты будут производиться исходя из нормативно установленных цифр.

Так, например, определено, что в 2019 г. гражданин заработал 9,37 баллов. Если обратиться к вышеприведенной таблице, можно увидеть, что предельное значение для данного периода составляет только 8,70. Ввиду этого для расчета полагаемого довольствия использоваться будет значение, установленное законодательно (8,70), а не полученное путем вычисления (9,37).

Минимальный ИПК для получения страховой пенсии

Дополнительно установлено, что для начисления СП у гражданина должно накапливаться на счету определенное количество индивидуальных баллов. Если сумма будет ниже минимального порога, человек сможет рассчитывать лишь на социальное пенсионное довольствие. Минимальное количество баллов за весь период трудовой деятельности устанавливается ежегодно:

Год | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

Минимальная сумма индивидуального ПК | 13,8 | 16,2 | 18,6 | 21 | 23,4 | 25,8 | 28,2 | 30 |

Увеличение размера будущих пенсионных выплат

В настоящее время существует несколько официальных способа увеличения размера пенсионных выплат:

- Приобретение баллов, необходимых для начисления выплат. Происходит за счет добровольного взноса в Пенсионный Фонд. Разрешается приобретать не больше половины требуемого трудового стажа.

- Получение хорошей заработной платы. Стоит помнить, что, чем больше зарплата, тем выше будут страховые отчисления в Пенсионный Фонд. В настоящее время за один отработанный год можно получить не больше 10 баллов (если гражданин уже достиг пенсионного возраста, каждый август происходит увеличение пенсии за счет перерасчета, но с учетом не более чем 3 ИПК, заработанных за год).

- Дополнительный официальный доход. В настоящее время, чтобы получить дополнительный доход, не обязательно устраиваться на вторую работу. Можно открыть депозитный счет, открыть ИИС, вложить средства в недвижимость или земельный участок.

Подробно о подсчете пенсии

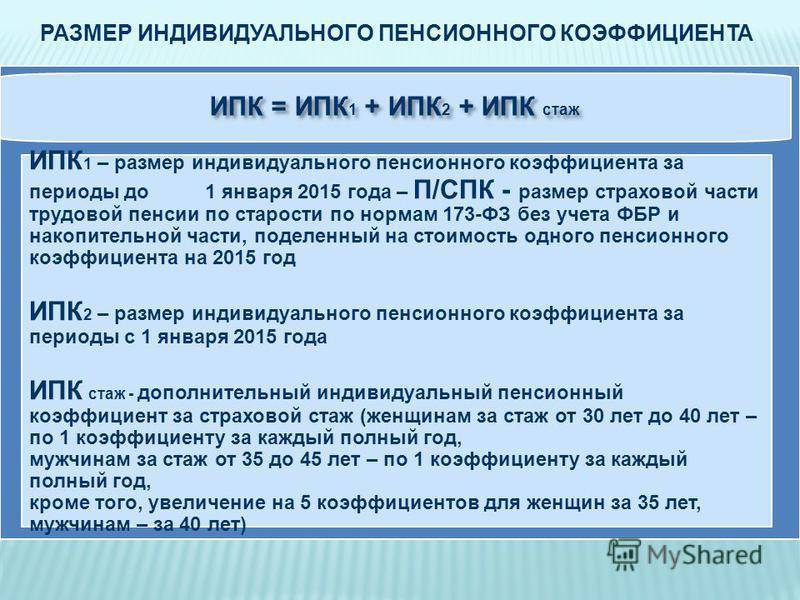

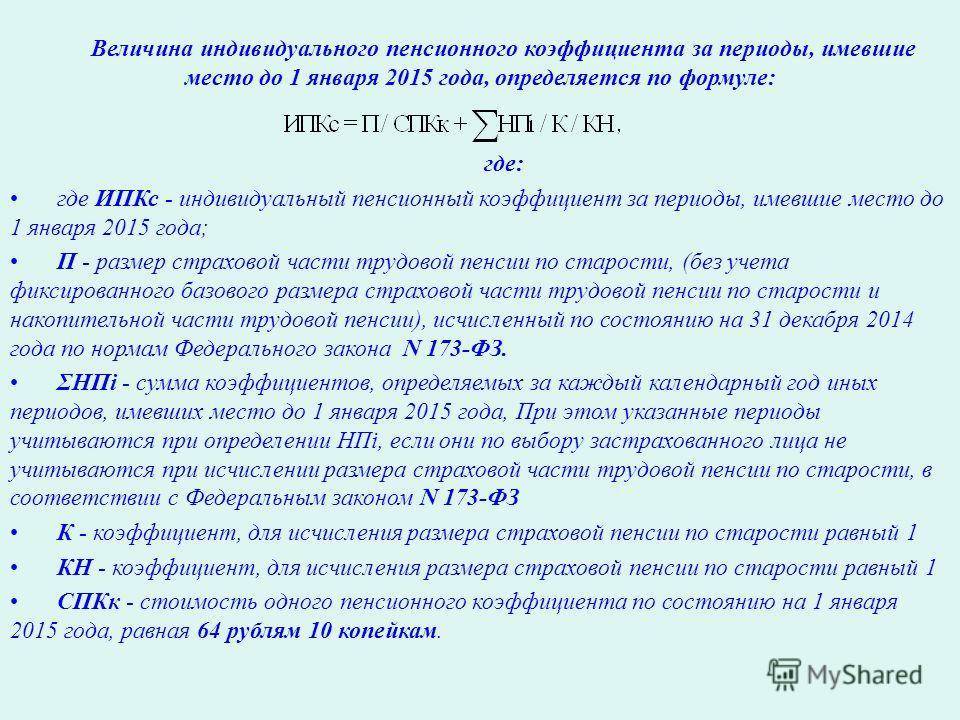

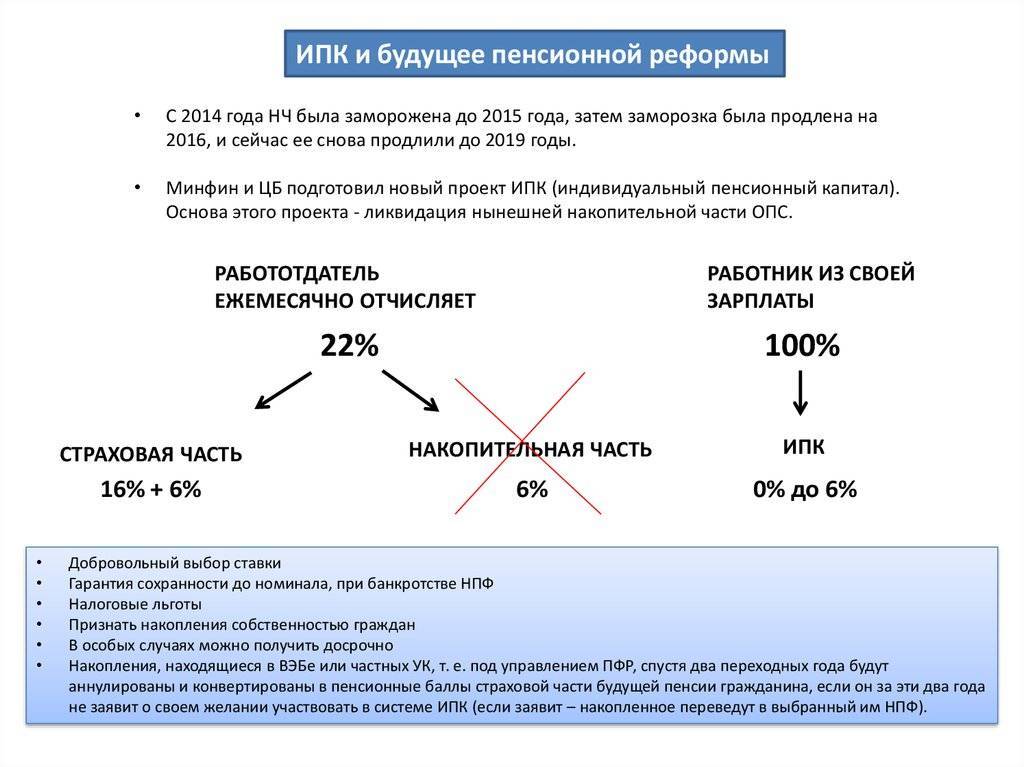

В 2002 году и 2015 в начислении пенсии произвели две важные реформы. В результате чего накопительная и страховая пенсии стали двумя разными пособиями. В первой сохранился старый принцип накопления. Она актуальна для граждан, родившихся в 1967 год и моложе. Страховая пенсия рассчитывается по современному принципу. Состоит из накопительных баллов, размера ежемесячных отчислений. Подсчет проводится по схеме: СПС = ФВ × ПК1 + ИПК × СПК × ПК2. В нем используются следующие данные:

- фиксированная часть;

- отдельный коэффициент, назначенный при выходе на отдых позже, чем установленный срок;

- личный коэффициент;

- стоимость баллов на период прекращения трудовой деятельности;

- дополнительные накопления, которые зарабатываются при статусе пенсионера или получении страховых накоплений.

Перед подсчетом необходимо собрать полную информацию за прошедший трудовой период. Это нужно для установления точной суммы ежемесячного пособия. Обязательно определяется право на получение премиального коэффициента, влияющего на процент надбавки к пенсии.

Понятие о фиксированной части

В расчете пенсии по старости первым делом учитывается фиксированная часть будущей выплаты. Назначается в соответствии с ФЗ №400 от 28.12.2013.

В 2019 году размер закрепленной части пенсионного обеспечения составляет 5 334 руб. Представляет собой гарантированный государством минимум, который полагается всем лицам преклонного возраста. Индексация части пенсии проводится ежегодно два раза в соответствии с уровнем жизни населения, инфляцией. Перерасчет назначается на февраль и апрель.

Внимание!

Для отдельных категорий граждан установлен повышенный размер фиксированной части. Определяется он сотрудниками ПФ исходя из предоставленных пенсионером данных о трудовой деятельности.

Особенности начисления за последние два года

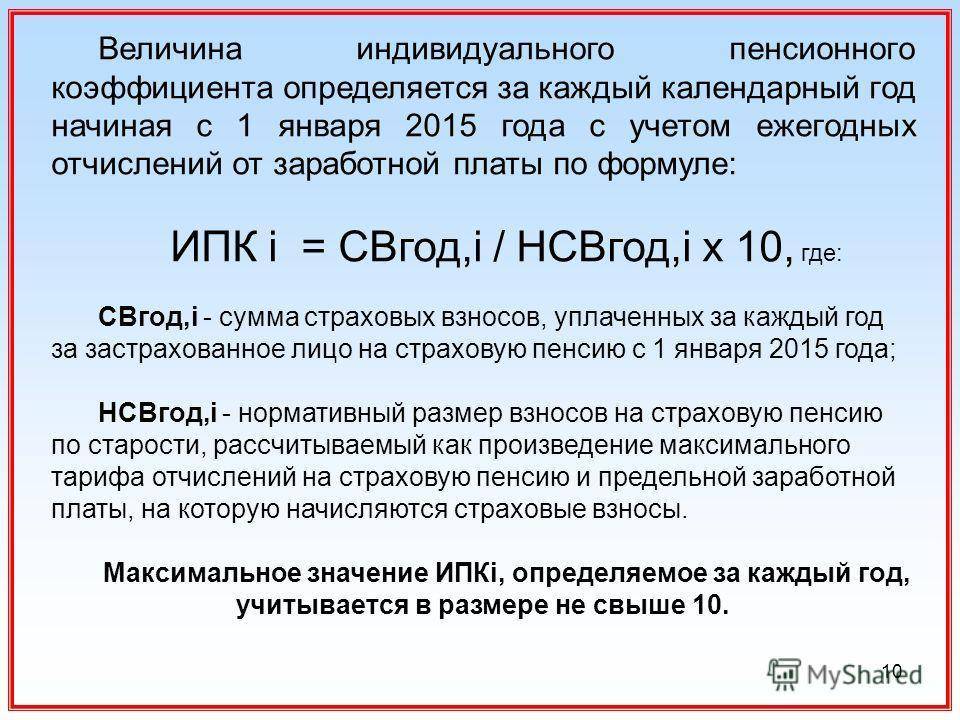

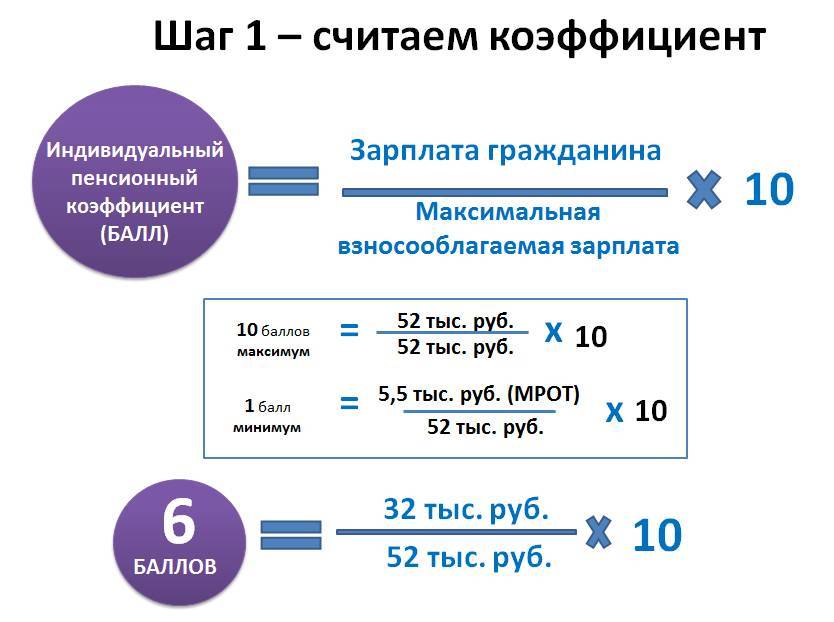

Чтобы понять потенциальному пенсионеру стоит ли выходить на отдых или лучше продолжить трудовую деятельность, необходимо уметь самостоятельно подсчитать полагаемое месячное пособие на содержание. В 2018-2019 сохранилась формула подсчета как в 2017 г.: ГПК= СПП/ССМ*10. В ней используются следующие показатели:

- ССП – сумма всех страховых перечислений с годового дохода гражданина.

- Размер страхового взноса, равный 16% от официального месячного оклада, который регулируется Правительством РФ.

- Множитель 10. Введен для ускорения расчета пенсионных баллов. Является предельным количеством за один трудовой год.

Получить максимальный размер можно только с 2021 года. Он полагается только тем лицам, которые не проводят отчислений на накопительный счет.

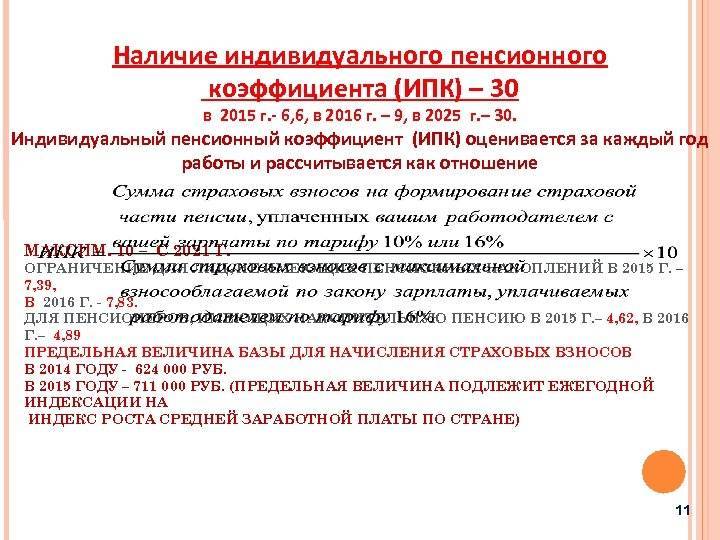

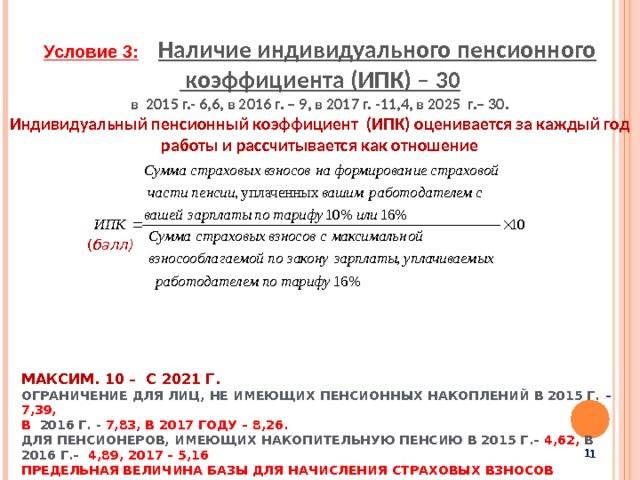

В зависимости от трудового года установлен собственный максимальный размер, а именно:

| Год назначения | ИПК с переводом на накопительный счет | ИПК без накопительного счета |

| 2015 | 4,62 | 7,39 |

| 2016 | 4,89 | 7,83 |

| 2017 | 5,16 | 8,26 |

| 2018 | 5,43 | 8,70 |

| 2019 | 5,71 | 9,13 |

Подсчет ИПК проводится в соответствии с ежегодными пенсионными отчислениями за всю трудовую деятельность. Полученный доход суммируется и по формуле выводится в коэффициент. Чем дольше работник официально работает и больше официальный заработок, тем выше будет ИПК. От него и зависит будущий размер ежемесячного пособия на содержание.

Количество баллов в 2019 году

Претендовать на государственное содержание можно только при условии соответствия минимуму начальных требований для расчета пенсии. Данный показатель состоит из баллов, страхового стажа. Например, если за всю жизнь гражданин отработал только один год, то ему придется ожидать только социальное пособие по возрасту. Получают такие выплаты после достижения возрастного минимума 65 лет (для женщин), 70 (для мужчин).

Для выхода на отдых с 2019 года необходимо минимум 10 лет страхового стажа. Кроме этого, следует накопить за весь период трудовой деятельности 16,2 балла. К 2025 году минимальный трудовой стаж составит 15 лет, по которым коэффициент приравняется 30.

Как быть, если показателей недостаточно

В случае недостаточного стажа или пенсионных баллов придется трудиться до того момента, пока минимальное значение не будет достигнуто. Например, по возрастным меркам гражданину предстоит выйти на отдых в 2019 году, но обнаруживается недостаточное число страхового стажа и до минимальных десяти лет не хватает нескольких месяцев.

В таком случае гражданин обязан доработать ту разницу, которая недостаточная для выхода на отдых. В противном случае пенсия полагается по достижении пенсионного возраста. Это касается ситуаций с недостаточным числом ИПК.

Как начисляются баллы за стаж до 2002 года

Периоды работы до 2002 года подлежат учету в ПФ РФ в отдельном порядке. При наличии такового стажа для расчета ИПК применяются дополнительные повышающие факторы. Но в данной процедуре имеется рад проблем.

Итак, если вы уже получаете пенсию от государства, то этот вопрос вас не касается. Так как работники ПФР уже рассчитали и пересчитали советский стаж. Проблемы могут встретиться на пути граждан, которые только планируют свой выход на заслуженный отдых и имеют стаж, наработанный до 2002 года.

Ключевая проблема, которая возникает у таковых граждан, — это невозможность подтвердить свою деятельность. Работая в советский период, мало кто заботился об оформлении документов. Справки, договоры и трудовые книжки заполнялись редко, частенько терялись. Следовательно, подтвердить факт трудовой деятельность становится проблематично. К тому же после развала Советского Союза практически все организации были реструктуризированы, большая часть изменила свои названия и организационно-правовые формы, а некоторые вовсе развалились или ликвидировались. Это значит, что получить подтверждающий документ попросту негде. Приходится разыскивать информацию в архивах, оформлять дополнительные справки и выписки, чтобы подтвердить свой советский стаж.

Дополнительные показатели к подтвержденному советскому стажу определяются по трем показателям. Это уровень средней заработной платы: максимальный коэффициент — 1,2 (для районов КС — 1,9). Второй — это стажевой коэффициент, максимум 0,2. И третий — это расчетный размер трудовой пенсии, определялся по старым нормативам.

Особенности расчета пенсии с использованием ИПК

При определении страхового обеспечения по калькулятору учитываются 3 показателя:

- персональный балл;

- цена за его единицу;

- сумма фиксированной доплаты.

ИПК по калькулятору определяется, как сумма, в которую могут включаться:

- показатели до 2015 г.;

- рассчитанные после 2015 г.;

- коэффициенты нестраховых периодов;

Итоговый результат увеличивается на повышающий множитель при более позднем прекращении трудовой деятельности (Кп).

Стоимость 1 показателя устанавливается с учетом индексации на размер инфляции за прошлый календарный период.

Фиксированная доплата ежегодно пересчитывается в зависимости от инфляции. При отсрочке прекращения трудовых обязанностей она увеличивается на повышающий коэффициент (Кп), как и индивидуальный балл.

На 2018 г. 1 балл = 81руб. 49коп. Фиксированная доплата составляет 4982руб. 90 коп.

При расчете по калькулятору применяется формула:

СП = (ИПКдо 2015 + ИПКпосле 2015 + ИПКнестрах.) х Кп х С + Фд х Кп

где СП – страховая пенсия;ИПК до 2015, 2016,2017 – сумма баллов до 2015, 2016, 2017;Кп – повышающий коэффициент при продлении трудового договора;С – цена 1 балла на период оформления пенсии;Фд – установленная на дату подачи документов фиксированная доплата.

Ежемесячные выплаты индексируется на величину инфляции. Для работающих пенсионеров они остаются неизменными.

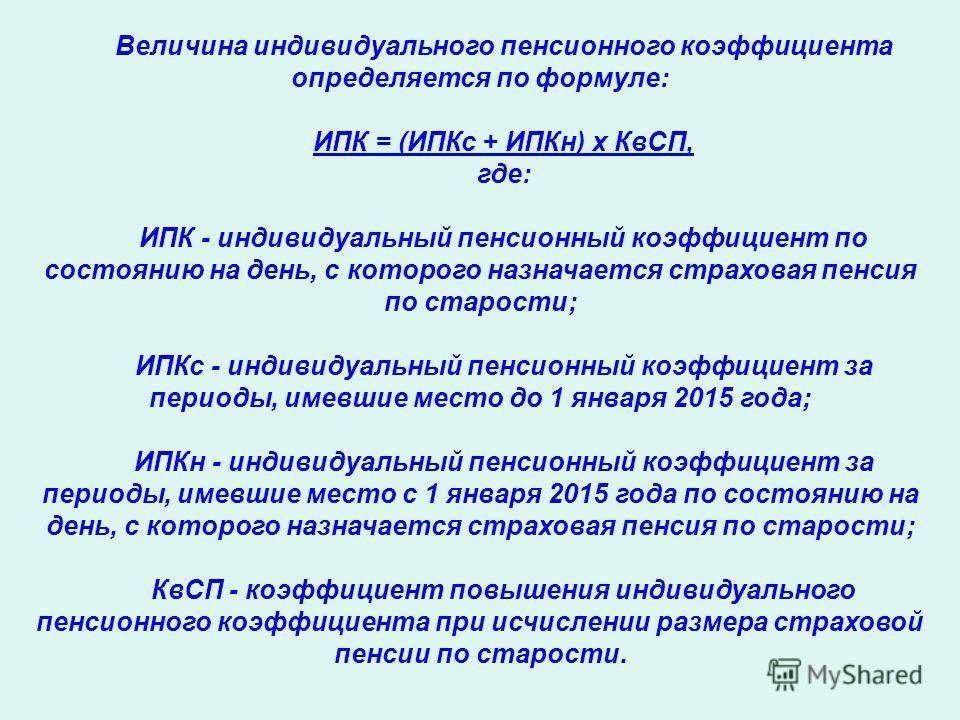

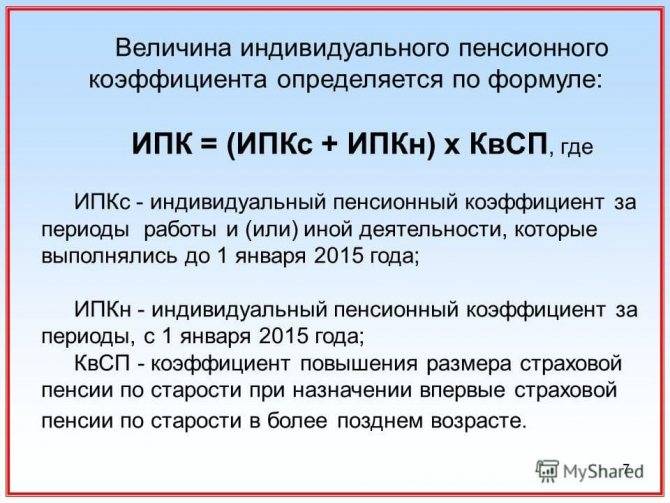

Максимальная и минимальная величина ИПК

Показатель может варьироваться в зависимости от количества накоплений на счету, однако должен состоять в пределах определенных границ.

Минимальное количество баллов требуется для официального оформления пенсионных выплат.

С момента введения индивидуального коэффициента, он растет с каждым годом, что отображено в таблице ниже.

| Год | Для работников, за которых взносы на накопительную часть пенсии не уплачиваются | Для работников, формирующих накопительную часть пенсии |

| 2015 | 7.39 | 4.62 |

| 2016 | 7.83 | 4.89 |

| 2017 | 8.26 | 5.16 |

| 2018 | 8.7 | 5.43 |

| 2019 | 9.13 | 5.71 |

| 2020 | 9.57 | 5.98 |

| 2021 и далее | 10 | 6.25 |

В группе риска тех, кто может лишиться накопительной прибавки к пенсионной выплате, состоят те, у кого нет требуемого трудового стажа, либо набранного минимального количества баллов.

Как рассчитать пенсию по ИПК?

Расчёт данного показателя производится за каждый отработанный год, учитывая проплаты в Пенсионный Фонд.

Начисление баллов производится на банковский счет гражданина, который участвует в проплате индивидуальных страховых взносов, от чего зависит размерность получаемых пенсионных выплат.

Рассчитать коэффициент можно по следующей формуле:

В вышеупомянутой формуле представлены следующие значения:

- СВ – страховые выплаты гражданина;

- МСВ – максимальный допускаемый показатель страховых выплат.

Крайний показатель ИПК, согласно принятым законопроектам, постепенно растет, вплоть до 2021 года.

А у других – шестнадцать процентов отчисляется на страховую пенсию.

Произвести точные подсчеты можно при помощи официального сайта Пенсионного Фонда РФ, на котором имеет автоматизированная формула расчета коэффициента.

Следует осознавать, что подсчеты будут примерными. Точно посчитать значения могут квалифицированные сотрудники ПФР.

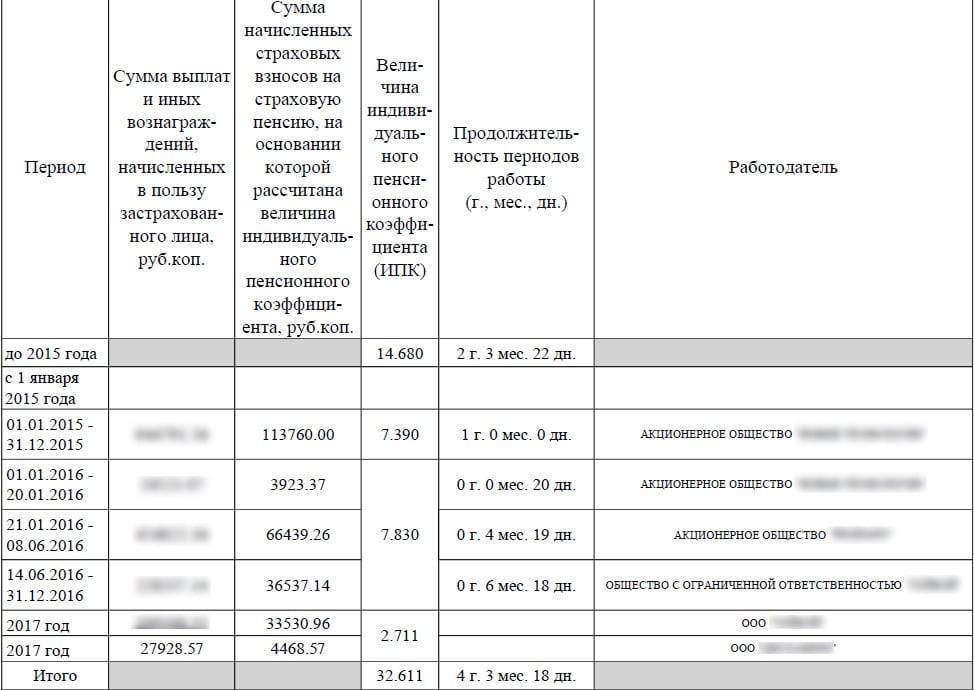

Пример расчета

Иванов И.И. 01.01.1952 (66 лет) был официально трудоустроено в течение 24 лет, с заработной платой в 22000 рублей (без вычетов), вплоть до 01.02.2018 года.

Кандидат попадает под все требования страховых пенсионных выплат:

- Возрастная категория – 66 лет, что соответствует пенсионному возрасту;

- Накопленные балы – 7,2, что является нормой для пределов текущего года;

- Трудовой стаж превышает минимальный – 24 года.

Для подсчета индивидуального пенсионного коэффициента используется определения количества ежемесячных отчислений в Пенсионный Фонд.

Для граждан, которые родились ранее, чем 1967 год, формирование накопительной пенсии не происходило, что означает ежемесячные отчисления в размере шестнадцати процентов от личного дохода.

За период с 2020 года и по 2020 год, было накоплено балы, сумму которых требуется рассчитывать по вышеупомянутой формуле:

Сумма годовой заработной платы составила 22000 х 12 = 264000 рублей, из чего следует расчет:

264000 х 16% = 39600 – сумма, которая была уплачена в Пенсионный Фонд в 2020 году

Следуя из этого, сумма баллов за 2020 год составит:

(29600/875000) х 10 = 0,33

Таким же образом определяются баллы за всего года трудового стажа.

В случае, когда просчитанная заработная плата является меньше, чем минимальная предполагаемая федеральными властями, то гражданину полагается доплата к пенсии.

Пример расчета пенсии

Формула для расчета пенсии выглядит следующим образом: ОРП = (ИПК x С1Б + ФД) x ПК. Расшифровка:

- ОРП — общий размер пенсии.

- ИПК — общее количество страховых баллов. Для подсчета этого параметра нужно сложить все страховые баллы, которые заработаны в предыдущем периоде.

- С1Б — стоимость одного пенсионного бала. В 2020 году размер этого коэффициента составляет 81 рубль и 49 копеек.

- ФД — фиксированная доплата. В 2020 году размер доплаты составляет 4982 и 90 копеек.

- ПК — повышающий коэффициент. По умолчанию этот коэффициент равен 1, однако он может быть увеличен, если человек вышел на пенсию поздно либо отказался от получения пенсии.

Рассмотрим пример:

Пусть у нас имеется пенсионерка Татьяна Федорова. Ей 55 лет, ее трудовой стаж составляет 25 лет. В 2020 году была произведена конвертация ее страховых баллов за предыдущие учетные периоды — она заработала 70 баллов. Также предположим, что Татьяна Федорова не работала в 2020 и 2020 годах, однако в 2020 году она проработала в течение 12 месяцев. Каждый месяц она получала 20000 рублей (то есть за год она заработала 240000 рублей). Каждый месяц она отчисляла деньги в ПФР по ставке 16%.

Сперва рассчитаем ее ИПК. До 2020 года она заработала 70 баллов. Также она работала в 2020 году: ИПК = (ФКПО/МКПО) x 10 = ((240.000 x 0,16)/(876.000 x 0,16)) x 10 = 2,7 балла. Таким образом, за свою жизнь она заработала 70 + 2,7 = 72,7 балла.

Теперь рассчитаем пенсию: ОРП = (ИПК x С1Б + ФД) x ПК = (72,7 x 81,49 + 4982,9) x 1= 10907 рублей и 23 копейки

Обратите внимание, что наша пенсионерка Татьяна Федорова вышла на пенсию сразу, поэтому для нее значение ПК составляет 1.

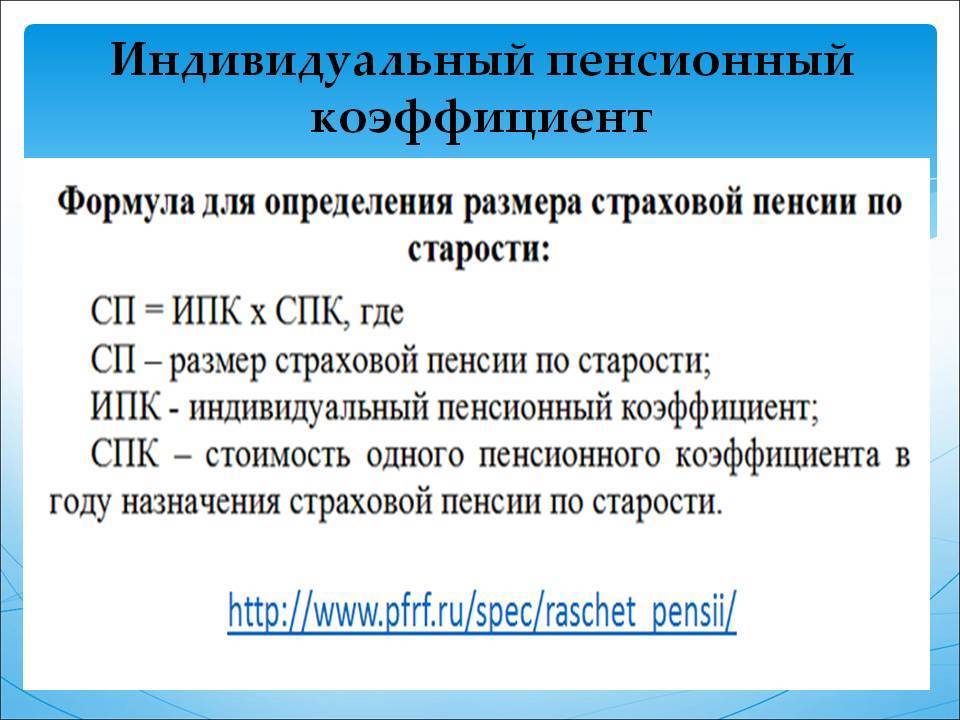

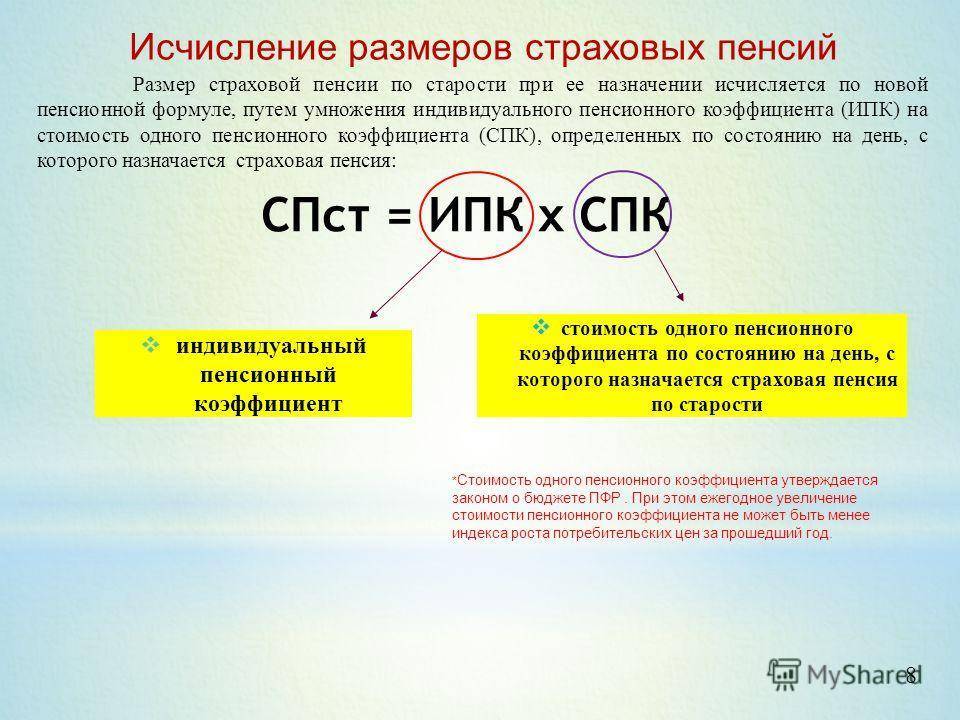

Как рассчитывается страховая пенсия по старости

В связи с тем, что в законодательстве нашей страны произошли изменения, касающиеся использования пенсионного капитала, было введено такое понятие, как индивидуальный пенсионный коэффициент. По сути, данный коэффициент – количество накопленных пенсионером баллов непосредственно к моменту выхода на пенсию.

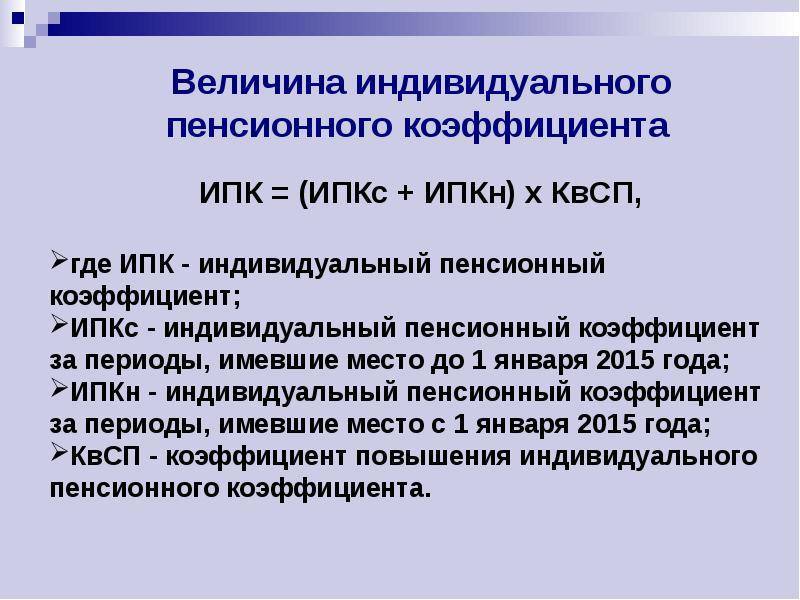

На сегодняшний день используется соответствующая формула для исчисления страховой пенсии: СП = ИПК × СИПК +ФВ. Ее составляющие рассмотрим в нижеследующей таблице.

Расчет величины страховой пенсии производится по сложной математической формуле, составляющие которой можно увидеть в таблице ниже

Таблица 2. Составляющие формулы, используемой для расчета страховой пенсии

| Составляющая | Раскрытие аббревиатуры |

| СП | Страховая пенсия |

| ИПК | Индивидуальный пенсионный коэффициент, то есть количество баллов пенсионного типа, которые были заработаны гражданином за весь срок своей трудовой деятельности |

| СИПК | Стоимость одного балла, общее количество которых составляет индивидуальный пенсионный коэффициент |

| ФВ | Фиксированная выплата денежных средств по данной пенсионной категории |

Согласно законодательству Российской Федерации, цена одного балла индивидуального пенсионного коэффициента и величина фиксированной выплаты каждый год индексируется государственными структурами. Так, начиная с января 2020 года данные значения будут составлять:

- СИПК 87 рублей 24 копейки;

- Фиксированная выплата 5 тысяч 334 рубля 19 копеек.

Чем больше работодатель внесет за вас страховых взносов, тем увереннее вы будете ощущать себя на пенсии

Нужно в обязательном порядке отметить, что величина будущей пенсии находится в прямой зависимости от сумм страховых взносов, которые компания-работодатель вносит за работников, официально трудоустроенных у нее в штате. Это означает, что чем большей будет величина так называемой белой заработной платы, тем большим будет и размер взносов страхового характера, которые за данного работника перечисляются. А значит, и сумма будущей пенсии гражданина изменится в сторону повышения.

Величина будущей пенсии находится в прямой зависимости от величины белой заработной платы сотрудника какой-либо организации

Как вы уже могли собой понять, при расчете страховой пенсии индивидуальный пенсионный коэффициент каждого гражданина России является особым параметром, который учитывает в цифрах труд пенсионеров, и фактически является отображающей право на получение ими денежных выплат величиной. Формирование данной величины осуществляется на индивидуальном пенсионном счете граждан посредством уплаты упомянутых выше страховых взносов от компании-работодателя.

По сути, новый термин «индивидуальный пенсионный коэффициент» заменил тот же самый пенсионный капитал, который использовался при определении величины материального обеспечения будущих пенсионеров до наступления 2020 года. От того, какая именно сумма баллов, представляющих данный коэффициент, будет накоплена на индивидуальном счете пенсионера, будет зависеть:

- назначение пенсии (или отказ в ее назначении);

- величина будущих пенсионных начислений.

Как величина ИПК влияет на пенсию

Учитывайте, что кроме ИПК на сумму страховой пенсии влияет ряд других факторов и показателей. Формула выглядит так:

ССП = ФВ х ПК1 + ИПКобщ. х РВПБ х ПК2 + СНП, где:

- ССП – сумма страховой пенсии.

- ФВ – фиксированная выплата. Размер ее пересматривается ежегодно 1 января. Базовое значение в 2020 г. составляет 5 334,19 рубля. Для некоторых категорий заявителей цифра отличается. Так, например, для инвалидов I группы или лиц старше 80 лет ФВ увеличивается в два раза (10 668,38 рубля). Если у заявителя умер один родитель и он получает пенсию по потере кормильца, ФВ составит лишь половину от базового значения (2 667,10 рубля).

- ИПКобщ. – общее количество баллов, накопленных гражданином на индивидуальном лицевом счету (ИЛС) за все время официального трудоустройства и нестраховых периодов.

- РВПБ – рублевое выражение одного пенсионного балла. Значение устанавливается ежегодно 1 января и едино для всех получателей страховых пенсий. С 2020 г. 1 ПБ равен 87,24 рубля.

- НЧП – накопительная часть пенсии. Определяется, если будущий пенсионер участвовал в ее формировании.

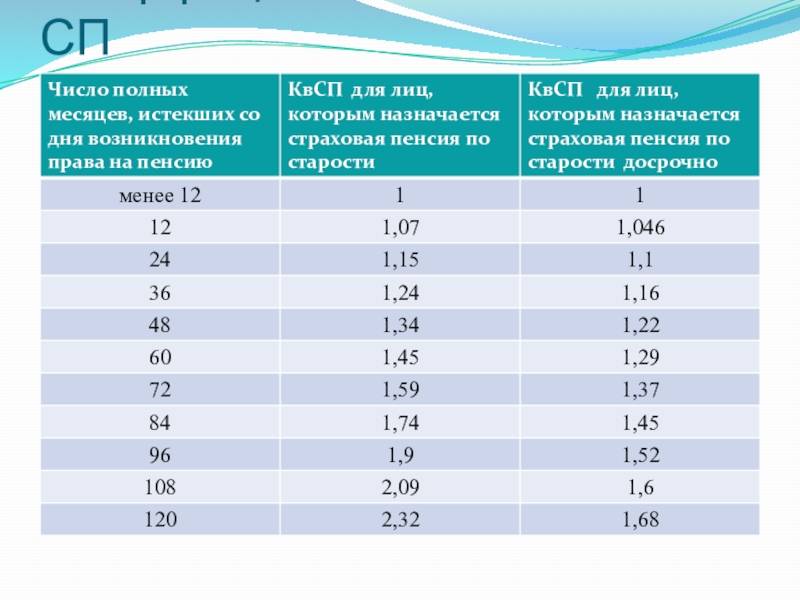

- ПК1 и ПК2 – повышающие коэффициенты. Они применяются, если пенсия была назначена по личному желанию гражданина позже установленного законодательством времени. При выходе на заслуженный отдых в соответствии с законодательством значение применяется равным 1.

Пенсионные баллы используются для исчисления всех разновидностей страховой пенсии (по возрасту, потере кормильца, инвалидности). Они напрямую влияют на конечную сумму выплат. Чем больше их количество, тем выше будет размер пенсии.

Любой человек самостоятельно может увеличить собственный доход в старости, формируя накопительную пенсию в допенсионный период. Делать за него это может и работодатель. Деньги размещаются в государственном или негосударственном пенсионном фонде на усмотрение вкладчика. На итоговый размер выплат влияет количество средств, накопленных на персональном счете.

Минимальное количество пенсионных баллов

Возможность получения страховой пенсии от государства зависит от минимального количества заработанных пенсионных баллов за годы работы. Если человек суммарно за свою официальную трудовую деятельность заработал меньше установленного значения, ему будет назначена лишь социальное пенсионное обеспечение по возрасту.

В 2020 году минимальный ИПК составлял 6,6. Ежегодно его значение увеличивается. Шаг роста составляет 2,4. К 2025 году минимум должен достичь финального значения – 30 баллов:

- 2019 – 16,2;

- 2020 – 18,6;

- 2021 – 21;

- 2022 – 23,4;

- 2023 – 25,8;

- 2024 – 28,2;

- 2025 – 30.

Максимальный пенсионный коэффициент

На каждый год для расчета пенсии определяется максимальный годовой ИПК. Человеку не смогут начислить больше предельного значения, хоть зарплата и влияет на количество заработанных баллов.

Максимальный пенсионный коэффициент в 2020 году составляет 9,13. С 2020 года он вырастет до 9,57. Начиная с 2020 года, предельный ИПК будет составлять 10 ПБ. Влияет на граничное значение и факт формирования накопительной части пенсии. Если гражданин решится на этот шаг (до 2020 г. действует мораторий – все баллы зачисляются на страховую), максимальный индивидуальный коэффициент за календарный год не сможет превышать 6,25.

- Хламидиоз у мужчин

- Как оформить больничный работникам старше 65 лет

- Если у вас есть один из этих 11 признаков, тогда вы один из самых редких людей на Земле по таланту и характер