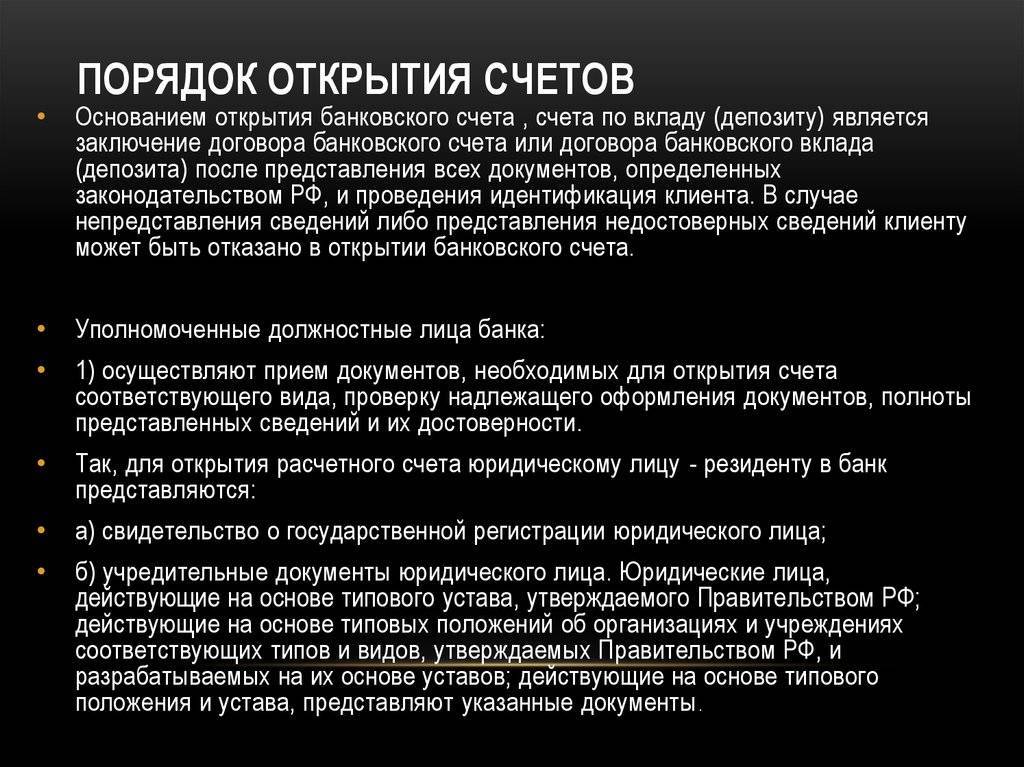

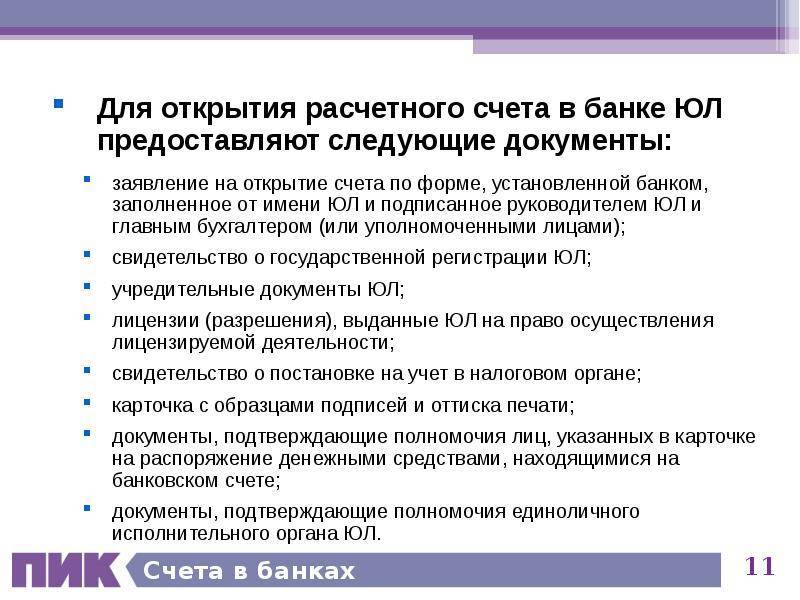

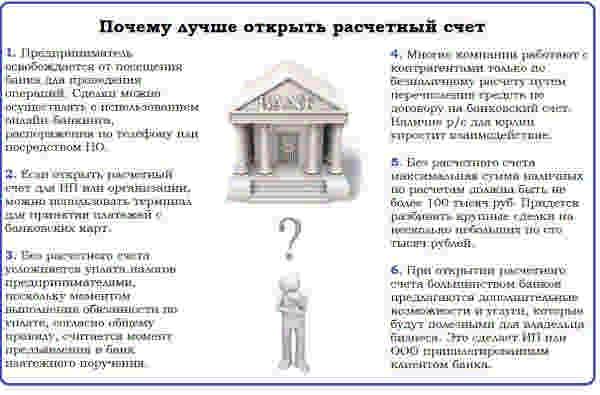

Как открыть расчетный счет

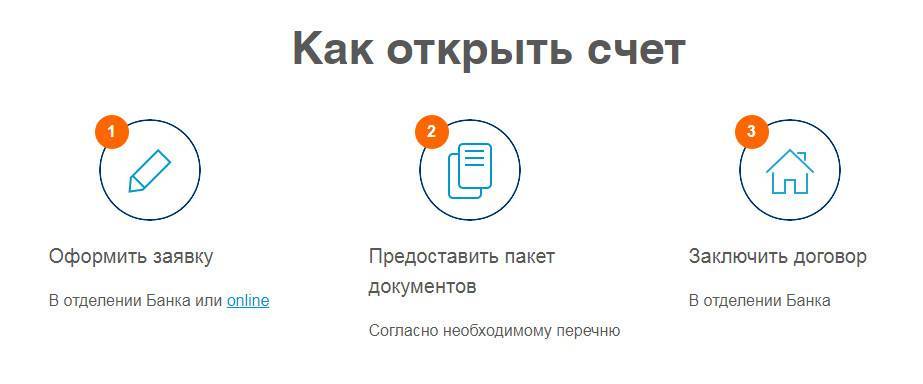

Для того, чтобы открыть расчетный счет, нужно обратиться в ближайшее отделение банка или подать заявку онлайн. Проще всего подобрать банк на нашем сайте.

Список выгодных банков для открытия счёта

Посмотреть список

Рассмотрим сначала первый вариант:

1. Этот пункт будет актуален, как для первого варианта, так и для второго. На начальном этапе вы выбираете банк. Что здесь стоит учесть:

Потребности вашей фирмы. Вам нужно составить список необходимых вам услуг для ведения бизнеса.

Тарифный план. Изучить пакеты банков

Обратите ваше внимание на стоимость ежемесячного обслуживания, комиссии за различные операции.

Отзывы клиентов. Изучите отзывы в интернете о банке, который вас заинтересовал.

Режим дня банка и операционный день.

Количество и расположение офисов обслуживания, банкоматов.

Посмотрите бонусы

Например, при открытии счета впервые.

Качество технической поддержки.

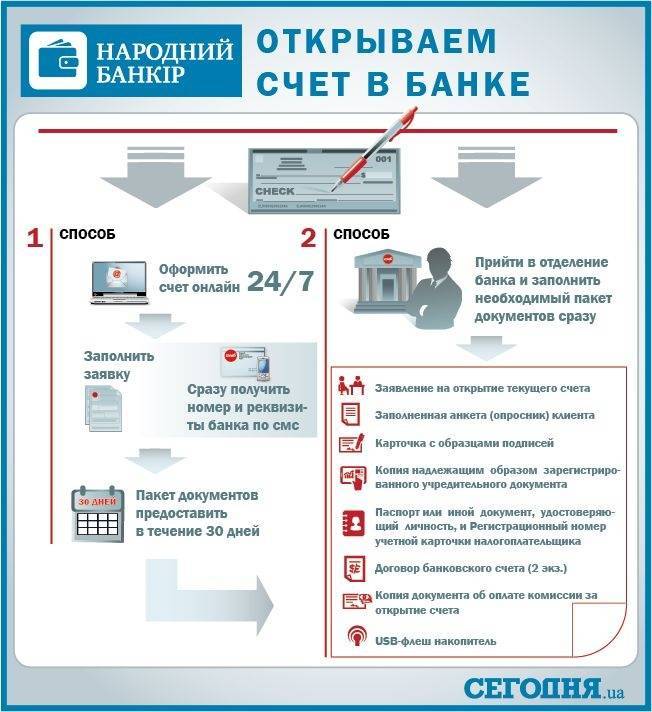

2. Обратитесь в отделение банка и получите консультацию.

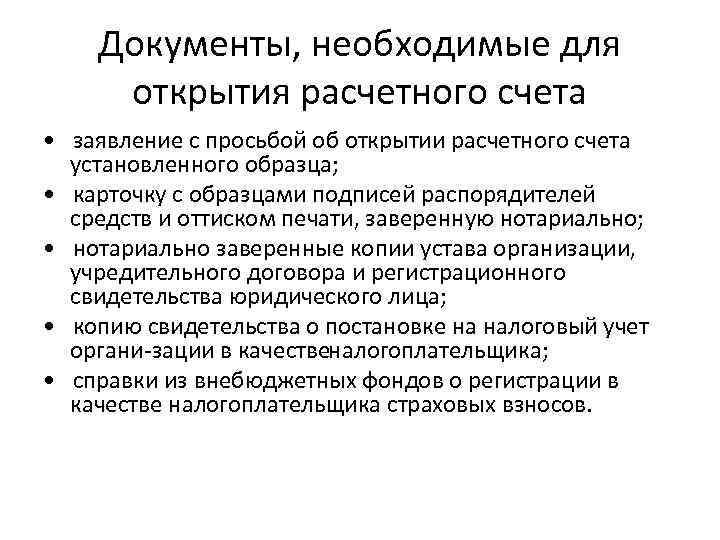

3. Соберите все документы.

4. Отнесите их в банк.

5. Через пару дней после проверки снова посетите банк, и подпишите договор.

Второй вариант:

1. Выберите банк.

2. Подайте заявку на открытие расчетного счета. В заявке укажите необходимые данные.

3. Вам перезвонит сотрудник банка, расскажет об условиях и основных тарифах. А также подскажет, какие документы нужно будет собрать.

4. Вы собираете документы и передаете их. Менеджер банка приедет к вам в офис в удобное для вас время.

5. Банк проверит документы. Если все сделано правильно, заключается договор.

Большинство современных банков, которые предлагают завести расчетный счет, дают возможность забронировать реквизиты заранее. Так после того, как подадите заявку, вы сразу получите реквизиты счета и сможете пользоваться ими для вашей работы.

Пакет дополнительных услуг при открытии расчетного счета

При открытии расчетного счета, по желанию организации, могут быть подключены дополнительные услуги:

- эквайринг или интернет-эквайринг (оплата банковскими картами);

- овердрафт (предоставление заемных средств в зависимости от оборота денежных средств на расчетном счете);

- банковские ячейки и сейфы;

- онлайн-касса (специальная контрольно-кассовая техника для приема наличных денег от покупателей);

- Клиент-Банка или мобильный банкинг;

- зарплатный проект;

- самоинкассация (возможность самостоятельно проводить инкассацию через терминалы банка без вызова инкассаторов);

- депозитарий (ведение счетов депо, хранение сертификатов акций, облигаций и ценных бумаг, получение выплат по ценных бумагам);

- страхование и другие.

Дополнительные услуги не могут быть навязаны банком, юридическое лицо самостоятельно определяет те услуги, которые ему необходимы в дальнейшей работе.

Подключить дополнительную услугу, при условии, что ее оказывает банк, можно в любое время по письменному заявлению.

При подключении дополнительной услуги, банк может потребовать предоставления определенных документов. Например, при подключении зарплатного проекта дополнительно надо предоставить:

- заявление на подключение услуги;

- штатное расписание компании или список сотрудников в произвольной форме;

- график выплаты заработных плат и их ориентировочную сумму;

- заявление на выпуск карт для сотрудников.

Что такое карточный счет

Карточными счетами принято считать простые моментальные счета, при которых средством платежа выступает банковская карта. Например, дебетовая или кредитная карта. Помимо условий о балансе карты, при заключении договора на открытие карточного счета необходимо уточнить у сотрудника банка следующие вопросы:

- Стоимость годового обслуживания карты.

- Наличие платных услуг по карте, например мобильный банк.

- Действует ли карта за пределами Российской Федерации.

- Размер комиссии при снятии наличных с карты в банкоматах.

Во многом принцип работы с карточным счетом зависит от баланса карты. Дебетовый счет используется для получения доходов и использования их в текущих целях. Например, зачисление оплаты от поставщиков, получение аванса от работодателя. Дебетовая карта предоставляет возможность расплачиваться где угодно (при наличии платежных терминалов). Например, возможны оплата сотовой связи, покупка в интернете, расчеты по коммунальным платежам, выплаты поставщикам и прочее. При открытии дебетовой карты на счете нет денег. Их вносят сам клиент, его работодатель или бизнес-партнер.

Кредитная карта открывается в виде потребительского кредита с лимитом. Платежные функции кредитки аналогичны дебетовому счету. То есть кредиткой также можно расплатиться в любом месте, где есть платежный безналичный терминал. Но оплата производится не собственными средствами клиента, а деньгами банка в кредит.

Кредитка удобна в использовании, так как ей можно пользоваться не постоянно, а только по мере необходимости. За снятие наличных с кредитной карты предусмотрены высокие комиссии. Уточняйте условия до заключения договора о получении кредитной карты.

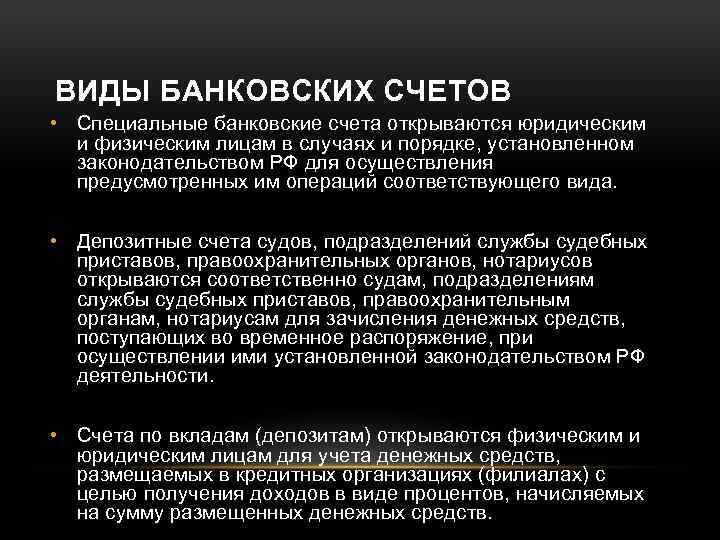

Счета для простых граждан

Если инициатором создания БСЧ выступает гражданин, то речь идет о банковских реквизитах физлиц

Обратите внимание, что физическим лицом признаются не только российские граждане, но и представители иностранных государств. Также к категории физлиц следует относить самозанятых и индивидуальных предпринимателей

Доступны такие виды счетов в банке для физических лиц:

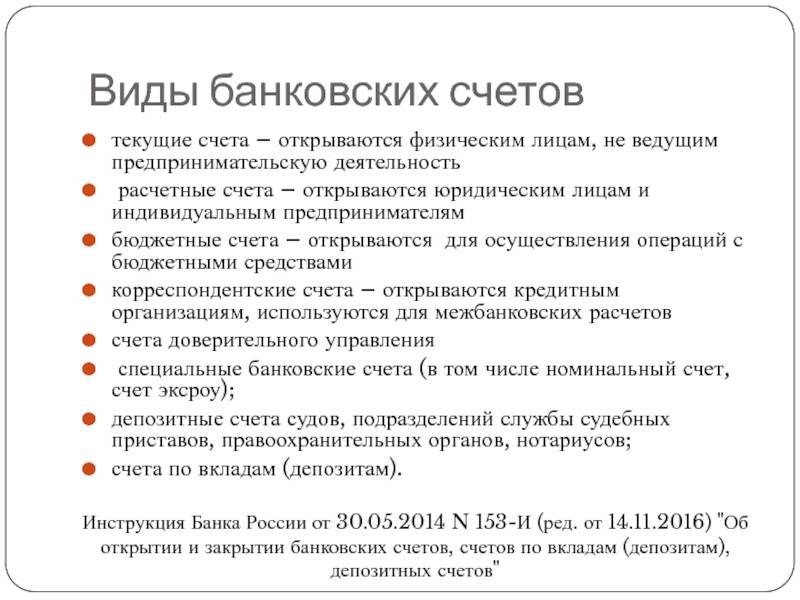

- текущий;

- расчетный;

- кредитный (ссудный);

- депозитный.

Текущий

Действующий текущий счет в банке — это стандартный финансовый инструмент, используемый гражданином для получения заработной платы или иных доходов, в т.ч. и от осуществления предпринимательской деятельности ИП.

Банк зачисляет поступившие клиенту деньги не позднее дня, следующего за днем поступления в банк платежного документа (). Некоторые клиентские договоры по БСЧ предусматривают и более короткий срок зачисления средств. Зарплатная карта открывается на текущий СЧ для физлица, так как он позволяет совершать быстрые операции с денежными средствами.

В любом банке вам объяснят, что зарплатный счет — это вид счета текущего, зарплатную дебетовую карту оформляют в любом банке по запросу клиента или подключают его текущий счет к зарплатному проекту.

Расчетный

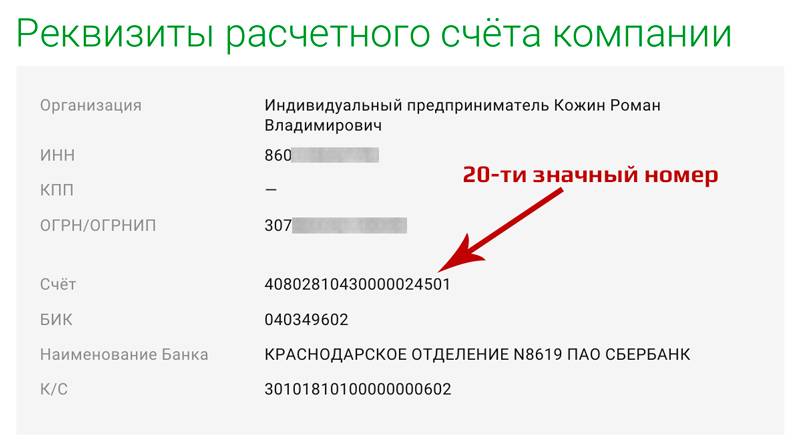

Это особый вид текущего счета, который использует ИП для осуществления расчетных операций. Например, через расчетный БСЧ предприниматель осуществляет оплату товаров, работ и услуг, приобретаемых для ведения бизнеса.

Открывать отдельный расчетный СЧ предприниматель не обязан. Он вправе использовать для бизнеса частную карточку. Но отдельный БСЧ для бизнеса гораздо удобнее. Позволяет разделять средства.

Сберегательный или депозит

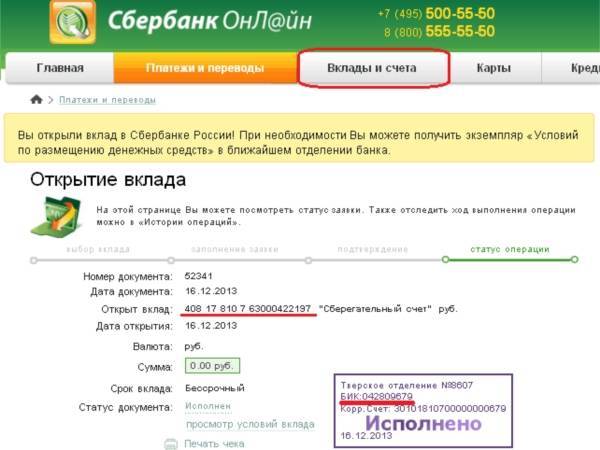

Депозитный счет по вкладу — это способ сбережения и приумножения накоплений. По сути, деньги физлица вносятся в банк под определенный процент. По истечении срока вклада клиент получает назад средства и начисленные проценты.

Ключевое отличие от текущего и расчетного БСЧ — операции по депозиту ограничены по времени. Например, деньги нельзя снять до истечения срока вклада либо клиент потеряет проценты. Некоторые депозиты не предусматривают даже поступлений. Например, внести дополнительно деньги на закрытый депозит нельзя до окончания срока договора.

Частые вопросы

«Счёт карты текущий или депозитный?»

Отличия депозитного и текущего счёта изложены выше. Соответственно, если в банке оформлена только дебетовая или кредитная карта, то имеется лишь текущий счёт. Для открытия дебетового счета нужно либо обратиться в банк с соответствующей просьбой, либо перейти в мобильное приложение и открыть его дистанционно.

«Cберегательный счет — это депозитный или текущий?»

Сберегательный счёт имеет признаки как депозитного, так и текущего счёта. Но так как это счёт предназначен всё-таки для приумножения денежных средств, а не для ежедневного использования, то он всё же является депозитным.

«Кредитный счет — это текущий или депозитный?»

Некоторые банки присоединяют карточный счёт к текущему, что позволяет его применять по операциям с картами как кредитной, так и дебетовой.

«Дебетовый счет — это депозитный или текущий?»

Зачастую дебетовый счёт прикрепляется к текущему, поэтому можно считать, что депозитный — текущий счёт.

«Вклад — это депозитный счет или текущий?»

Вклад — счёт, на котором лежат денежные средства под фиксированный процент на некоторый срок. В течение этого срока использование денег невозможно. Предназначение вклада — приумножение денежных средств. Если смотреть на таблицу, представленную выше, вклад — депозитный счёт.

«Счёт до востребования — это текущий или депозитный?»

На этот счёт так же, как и на вклад, начисляется фиксированный процент. Несмотря на то, что срок хранения жёстко не ограничен, счёт до востребования является депозитным.

«Cчёт-эскроу — текущий или депозитный?»

Эскроу-счет — это специальный счет в банке, который открывается для расчетов между покупателем квартиры в строящемся доме и застройщиком. Этот счёт нужен для того, чтобы гарантировать застройщику получение денег, если он в сроки завершит постройку. Если сопоставлять этот вид с текущим или депозитным, то выяснится, что есть сходство с депозитным счётом. Однако в отличие от депозитного счёта на эскроу-счёте деньги заморожены, и на них процент не начисляется. Соответственно, никакой выгоды от этого счёта владелец не получит.

- Отличия Расчетного счета от Корреспондентского

- Расчетный и Лицевой счет: в чем разница, отличия и общее

- Открываем Бюджетный Расчетный счет

Практика использования номинальных счетов

Разберем основные типичные ситуации применения — активно используются клиентами банков.

На ребенка для опекунов

В ситуации необходимости получения социальных выплат в пользу детей, удобным вариантом станет использовать номинальный счет на ребенка.

В этом случае:

Бенефициар — это ребенок, на имя которого идут выплаты.

Владелец счета — родитель/опекун.

Такие номинальные счета предусмотрены только для денег, предназначенных ребенку и должны расходоваться на содержание подопечного.

Какие выплаты могут сюда поступать: алименты, выплаты на содержание несовершеннолетнего, пособия, пенсия по потере кормильца и т.д.

Суть: счет открывается на имя опекуна, но деньги формально принадлежат ребенку. И должны расходоваться в интересах ребенка.

Защита: средства не будут арестованы, если у опекуна есть какие-то задолженности, по которым возможно взыскание.

Важно: не все выплаты будут поступать на такой счет. Какие средства не будут приходить — вознаграждение опекунам, т.е

деньги, направленные для опекунов.

В чем преимущество — можно расходовать финансы не спрашивая дополнительного разрешения у органов опеки. Но как и раньше обязательно надо отчитаться до 1 февраля в опеку. Отчеты касаются не всех. Например, родителям получающим алименты — не нужно сдавать отчеты.

В чем недостатки — органы опеки могут запросить (несмотря на наличие банковской тайны) у банка информацию по расходованию средств с номинального счета — выписку в электронном или письменном виде, что невозможно для иных личных счетов, например, для вкладов

Обратите внимание на возможности удаленной работы по договору дистанционного банковского обслуживания. Возможно многие операции будут недоступны через онлайн-банк

Необходимо уточнить это при подаче заявления на открытие, и ознакомиться с тарифами.

Если ребенка 3, то придется открыть 3 счета — 1 владелец счета и 3 бенефициара. Нужно дополнительное заявление на перевод всех средств на один отдельный обычный счет.

Для открытия не нужно разрешения органов опеки, нужны только документы:

- Паспорт.

- Подтверждение на опекунство.

- Паспорт/свидетельство о рождении ребенка.

После открытия вы можете получить реквизиты счета и передать их должностным лицам в орган, который производит регулярные зачисления ребенку.

Полное описание и все тонкости вы можете узнать в нашем материале: Номинальный счет на ребенка в Сбербанке для социальных выплат.

Подробные комментарии по взаимодействию с номинальными счетами от адвоката по семейному и детскому праву Жаров А.А.

Иные социальные выплаты

Ситуация выглядит аналогичным образом с другими выплатами по возмещению вреда здоровью, по потере кормильца, алиментов, пенсий, пособий, и любых других средств, выплачиваемых держателю:

- несовершеннолетних,

- недееспособных,

- ограниченно дееспособных граждан.

Меняется пакет документов, который необходимо уточнить при открытии счета.

Во всех этих случаях:

Бенефициар — это тот,на кого выделяются деньги.

Владелец счета — попечитель, опекун.

Номинальный счет при продаже квартиры/ипотеке

В 2017 году в сервисе ДомКлик от Сбербанка появилась услуга Сервис безопасных расчетов. Именно благодаря использованию номинальных счетов и возможна такая услуга.

Фактически вместо банковской ячейки используется счет.

Бенефициар: продавец недвижимости (выгодоприобретатель).

Владелец счета: зависит от организации, в Сбербанке это ЦНС.

Плюсы:

- Снимаются риски манипуляций с наличными,

- Удешевление процедуры.

- Повышается скорость оформления.

- Дополнительные гарантии и для продавца и для покупателя.

- Снижение документооборота (даже по сравнению с аккредитивом, который тоже активно используется для таких сделок).

Как выглядит сделка, основные шаги:

- Составляется договор.

- Покупателю открывается номинальный счет.

- Покупатель переводит необходимую для покупки сумму.

- Банк блокирует деньги до выполнения условий договора.

- Проведение регистрации недвижимости, подтверждение смены собственника, получение данных ЕГРН.

- Деньги переводятся на личный счет продавца.

На взгляд редакции более подходящим термином для такого счета был бы не «номинальный», а «эскроу» — ведь именно блокировка суммы до выполнения определенных условий является его характерной чертой.

Скорее всего используемая терминология призвана не отпугнуть клиентов новыми странными словами. Фактически, как мы выяснили выше, в ГК РФ 3 счета относятся к номинальным: эскроу, публичный депозитный и непосредственно — номинальный.

Мы подробно рассмотрели данный вопрос, проанализировали отзывы клиентов и риелторов в статье: Номинальный счет в Сбербанке при продаже квартиры через сервис безопасных расчетов в ЦНС.

Какой выбрать банк

| Точка | Модульбанк | Тинькофф | |

| Обслуживание | От 0 до 2500 руб. | 0 – 4900 руб. | От 490 до 4990 руб. |

| Открытие счёта | Бесплатно | Бесплатно | Бесплатно |

| Бонусы | До 270000 р. бонусами для развития бизнеса (на первую рекламную компанию, мобильную связь, онлайн бухгалтерию и т.д.) | 10000 рублей на рекламу в “Яндекс.Директе”; до 50000 бонусов на рекламу в метро; 10000 рублей на рекламную кампанию Google через Aori; бесплатный номер 8800 от Билайна; 3 месяца бухгалтерии от Моего Дела и другие | До 10 000 р. на рекламу в Яндексе, До 50 000 р. на рекламу от “myTarget” в Одноклассниках и ВКонтакте и другие |

| Овердрафт | Нет | От 12% годовых | До 6% годовых |

| Внесение наличных | Входящие платежи и переводы — бесплатно; пополнение через кассу, банкомат, с карты физлица: – от 8% до 0% в зависимости от тарифа | Комиссия на внесение наличных 0,5% на “Стартовом” тарифе и без процентов на “Оптимальном” и “Безлимитном” | Тариф “Простой” – от 0,15%, минимум 99 р; “Продвинутый” – до 300 тыс. р. без комиссии; “Профессиональный” – до 1 млн р. без комиссии |

| Снятие наличных | От 1,5 до 3% (минимум 100 р.) или до 100000 р. бесплатно (зависит от тарифа) | Комиссия на снятие наличных от 0% до 2,5% в зависимости от тарифа | Тариф “Простой”: от 1,5% до 15% (зависит от суммы), тарифы “Продвинутый” и “Профессиональный”: от 1% до 15% (зависит от суммы) |

| Переводы физ. лицам | Комиссия: 1%, 0,2% или без комиссии – зависит от тарифа | Комиссия за переводы физическим лицам от 0 до 3% в зависимости от суммы и тарифа | От 1%+59 р. до 1,5%+99 р. |

| Особые условия | 3500 рублей в год на полное обслуживание | Можно приобрести тариф навсегда, заплатив один раз | 2 месяца бесплатного пользования + еще 2 при оплате обслуживания за год |

ВТБ-24

ВТБ является одним из самых старейших банков России, соответственно, имеет незыблемый авторитет среди более молодых банковских организаций. Он один из первых предложил юридическим лицам оформление расчетных счетов, а так же предоставляет демократичные тарифы на обслуживание и оперативность всех манипуляций с денежными средствами.

Что может предложить ВТБ-24 для ИП и ООО?

- Можно абсолютно бесплатно открыть для вашей организации;

- Стоимость обслуживания будет зависеть от выбранного вами пакета услуг. Пакет «Старт» подразумевает плату в 1200 рублей ежемесячно, а пакет «Премиум», рекомендуемый крупным предприятиям, обслуживается сотрудниками банка за 3 200 рублей;

- По первым пяти платежам комиссия не списывается.

Тинькофф

Банк Тинькофф не случайно стоит в нашем рейтинге на первом месте. Всё дело в том, что он за последний год выбился в лидеры и количество клиентов, которых обслуживает банк, стремительно растёт. Тинькофф предлагает гибкие условия для сотрудничества и постоянно создаёт новые актуальные банковские предложения.

Открытие здесь осуществляется абсолютно бесплатно. Стоимость за использование варьирует от 490 до 4 990 рублей в месяц. Чтобы иметь возможность осуществлять операции по счету без комиссии, достаточно оплатить сумму в 990 рублей, её хватит на 30 дней пользования.

Сбербанк

Сбербанк предлагает наиболее лояльные условия всем предпринимателям, которые впервые решили обратиться в банк для оформления расчетного счета. На каких условиях сотрудничает Сбербанк?

- Оформление производится абсолютно бесплатно;

- Ежемесячная стоимость обслуживания стартует от 0 рублей;

- Комиссия по всем операциям составляет от 16 рублей и зависит от вида операции и объёма переведенных средств.

Райффайзенбанк

Банк привлекает клиентов тем, что позволяет оформить дистанционно без посещения банковского отделения. Новые реквизиты будут высланы на вашу почту всего спустя несколько минут.

Открытие счета производится бесплатно, для пользователей предусмотрено несколько тарифов, отличающихся тарифами и объёмами производимых операций. Комиссия за каждую транзакцию составляет 25 рублей. Стартовый пакет подразумевает плату за месячное обслуживание равную всего 990 рублей, а владельцы тарифного плана «максимум» платят 7 500 рублей в месяц.

Альфа-банк

Альфа-банк стал незаменимым помощником для предпринимателей, так как большинство опытных бизнесменов уже не первый год выбирают организацию в качестве партнёра для ведения дел.

Воспользоваться услугами банка можно абсолютно бесплатно, а плата за ежемесячное обслуживание колеблется от ноля до 9 900 рублей, расчет производится в индивидуальном порядке. Комиссия за платежи не превышает 50 рублей.

Как открыть расчётный счёт – пошаговая инструкция (помощь) в открытии РС для ООО и ИП

Открытие счета является обязательным условием работы для юридических лиц и желательным для индивидуальных предпринимателей. Если ИП планирует развивать свою деятельность, счет ему будет необходим для оплаты налогов, расчетов с поставщиками и так далее.

Итак, рассмотрим пошаговый порядок открытия расчетного счета.

Шаг 1. Выбор банка (кредитной организации)

Счет может быть открыт в одном или нескольких банках по желанию клиента. Выбрав банк, клиент обращается к его менеджеру для уточнения необходимого пакета документов. После подготовки документов он заполняет заявление-анкету.

? Мы рекомендуем открывать расчетный счет в проверенном банке, например, в этой кредитной организации.

Некоторые банки предлагают услугу по открытию расчётного счета онлайн и предоставлением копий документов, но с обязательным их подтверждением при личном визите в банк. Обычно онлайн открываются второй и последующие счета юрлица в одном банке.

Другие банки предлагают выезд специалиста в офис заказчик, где счет будет открыт на месте, без посещения банка.

Шаг 2. Выбор тарифного плана

Вторым немаловажным шагом является правильный выбор тарифного плана. Он зависит от величины планируемых оборотов по расчетному счету.

Подбирается индивидуально, возможен переход с одного тарифного плана на другой. Эта процедура обычно бесплатна для клиентов.

Шаг 3. Оформление документов

В банке клиент заполняет карточку образцов подписей, заключается договор на открытие и/или расчетно-кассовое обслуживание (иногда от представлен в виде договора-оферты на сайте компании и не требует отдельного подписания). Что такое РКО (расчетно-кассовое обслуживание для юридических лиц) и для чего оно нужно, мы писали в одной из наших статей.

Также необходимо подписание документов по дополнительным услугам.

При открытии счета в банке должны присутствовать все уполномоченные или доверенные лица (доверенность заверяется нотариально). Обязательным условием является подтверждение полномочий.

Шаг 4. Настройка дополнительных услуг

После подписания документов производится настройка интернет-банкинга или клиент-банка, мобильного банка, эквайринга и так далее.

Что такое эквайринг и для чего он нужен, читайте в нашей прошлой публикации.

Если клиент плохо разбирается в юридических тонкостях по открытию и ведению расчетного счета он может обратиться в специализированные компании, которые оказывают услуги по подготовке и проверке всей документации для открытия счета. Их опыт и знания законодательства помогут в решении всех возникающих проблем.

Шаг 2. Подберите подходящий тариф

Затраты на расчётный счёт включают стоимость его открытия, ежемесячное обслуживание и всевозможные комиссии.

Чтобы выбрать подходящий тариф, ответьте на следующие вопросы.

Как часто будете платить контрагентам?

Если планируете часто рассчитываться с поставщиками, выбирайте тариф с низкой комиссией за межбанковские переводы. Если редко — с достаточным лимитом бесплатных платежей. Многие банки дают 3 перевода в месяц без комиссии.

Внутрибанковские расчёты обычно бесплатные. Если выберете банк, в котором много постоянных контрагентов, сэкономите на комиссиях.

В «Тинькофф банке» на тарифе «Простой» ежемесячный платеж — 490 рублей в месяц. На месяц клиент получает 3 бесплатных перевода в другой банк, а потом придется платить 49 рублей за каждый. Зная, что за месяц вы 100 раз переведете деньги контрагентам, можно рассчитать ежемесячный платёж:

490 + (100 – 3) × 49 = 5 243 рубля.

Это дорого

Обратите внимание на тариф «Продвинутый». За обслуживание берут 1 990 рублей в месяц, но стоимость перевода дешевле — 29 рублей

Тогда ежемесячная оплата составит:

1990 + 100 × 29 = 4 890 рублей.

Будете ли открывать зарплатный проект?

За переводы физлицам тоже удержат комиссию. Чтобы рассчитываться с сотрудниками, можно открыть зарплатный проект или переводить деньги со счёта. По зарплатному проекту комиссии ниже, но его редко открывают, если в команде меньше 5 человек.

Если оформляете зарплату через переводы физлицам, подберите банк, у которого низкая комиссия или бесплатный лимит.

Комиссия по зарплатному проекту в «Открытии» 0,1 – 0,5 % от перечисленной зарплаты. Условия проекта подбирают индивидуально. Обычный перевод физлицу облагается комиссией в 1%, если сумма перечислений превысила 150 тыс. рублей.

Допустим, фонд месячной зарплаты 500 тыс. рублей. Без зарплатного проекта на комиссии уйдёт 3 500 рублей. По зарплатному проекту с комиссией 0,5% — 2 500 рублей.

Будете ли хранить деньги на счёте?

На сумму средств, которые хранятся на счёте в течение месяца, некоторые банки начисляют процент на остаток. Он может компенсировать ежемесячный платеж за обслуживание и даже помочь заработать.

«Модульбанк» на тарифе «Оптимальный» предлагает 3% на остаток, а стоимость обслуживания 690 рублей в месяц. Если вы постоянно храните на счёте 300 тыс. рублей, то каждый месяц будете получать 750 рублей.

Будете ли пополнять счёт через терминал и кассу?

Если вы в розницу продаете чай и сладости или ремонтируете смесители, клиенты часто рассчитываются наличкой. Чтобы оплачивать услуги поставщиков и закупать инструменты, понадобятся деньги на расчётном счёте. Тогда нужен тариф с низкой комиссией за пополнение счёта.

В «Сбербанке» комиссия за внесение на счет — от 0,15% до 1%. В «Альфа-банке» — от 0% до 1% в зависимости от тарифа.

Нужны ли вам наличные?

ИП могут тратить деньги с расчётного счёта на путешествия, квартплату и другие личные нужды, но это затруднит учёт расходов по деятельности. Удобнее снимать наличные или выводить себе на карту. У юрлиц с обналичкой сложнее: снимать деньги можно только на нужды бизнеса, в пределах лимита и на основании документов.

И для организаций, и для ИП действует одно правило: до выбора тарифа нужно определиться, для чего нужны наличные и как много. Комиссия растёт, если растёт сумма снятия.

В «Альфа-банке» на тарифе «Удачный выбор» первые 50 тыс. рублей можно снять бесплатно, потом комиссия составит 2 % и будет увеличиваться.

В таблице на нашем сайте есть комиссии за РКО по всем банкам.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Открытие расчетного счета для ООО

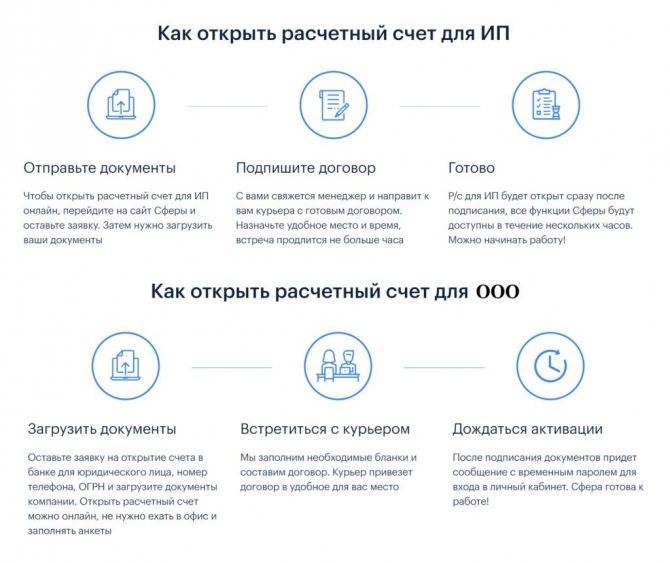

Открыть счет ИП в банке Открытие может быстро и без особых усилий. Первый пункт – подача заявки. Для этого следует зайти на сайт банка, выбрать наиболее подходящий тарифный план и нажать на кнопку «Открыть счет бесплатно». Появится окно, в котором предлагается совершить два действия:

Заявка готова, и остается лишь ее отправить, нажав на соответствующую кнопку (она одна).

Во время второго этапа – встречи с менеджером в офисе или по месту работы ИП, нужно предъявить документы для открытия расчетного счета ИП в банке Открытие. Пакет включает:

- заявление, в котором клиент соглашается с условиями сотрудничества и просит присоединить его к системе обслуживания;

- регистрационное свидетельство ИП;

- свидетельство о регистрации в ФНС;

- свидетельство ЕГРИП (если индивидуальный предприниматель зарегистрировался до 1 января 2004 года) или лист записи;

- образцы печати и подписей (карточка);

- информация о субъекте хозяйствования и бенефициарах (если они есть);

- общегражданский паспорт;

- доверенность на лицо, открывающее счет (если это не сам ИП);

- лицензии, если они предусмотрены характером деятельности ИП.

Открыть расчетный счет

Это практически все условия открытия расчетного счета в банке Открытие для ИП. Номер р/с будет зарезервирован сразу после отправки заявки, а пользоваться им можно еще до того, как завершится встреча.

Порядок обслуживания прописан в договоре, который подпишут стороны: предприниматель и банк Открытие. Тарифы для ИП по расчетному счету соответствуют ставкам выбранного плана. Как указано на главной странице сайта, стоимость открытия расчетного счета – нулевая.

Чтобы открыть счет юридическому лицу, действовать нужно по той же схеме, что и индивидуальному предпринимателю. После подачи заявки следует встреча с сотрудником отдела РКО.

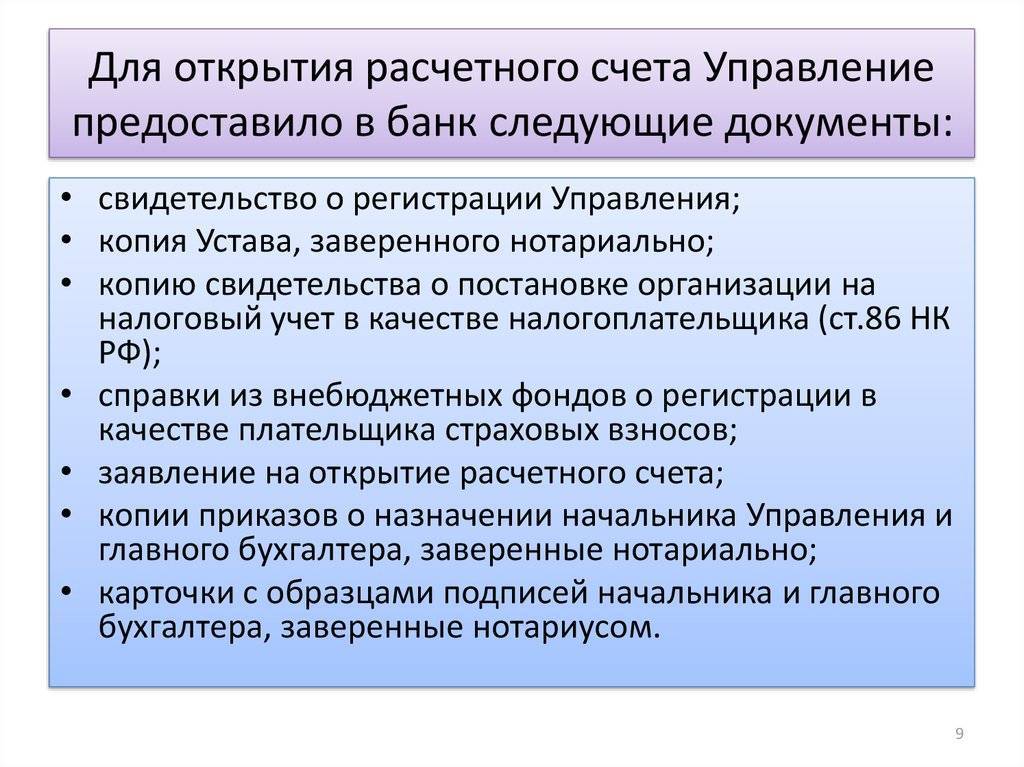

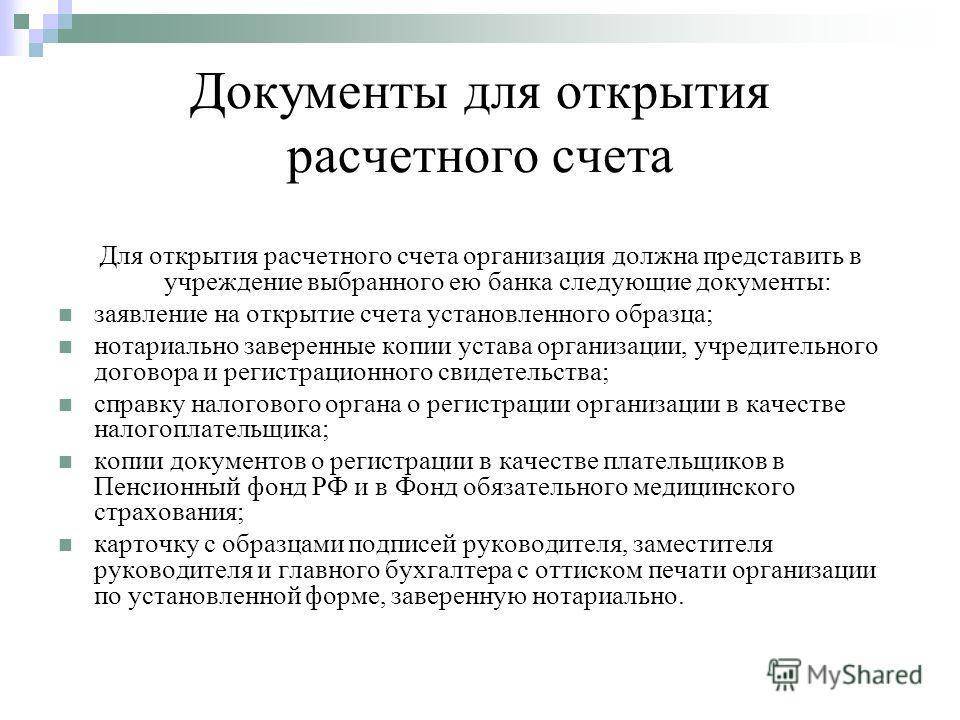

Документы для открытия счета в банке Открытие для ООО следует подготовить по этому списку:

- заявление о присоединении к РКО и согласие с правилами банка;

- устав и учредительная документация предприятия;

- свидетельство о постановке на налоговой учет, выданное региональным филиалом ФНС;

- регистрационное свидетельство фирмы;

- карточка образцов печати и подписей;

- общегражданские паспорта указанных в карточке лиц;

- доверенность на имя представителя, которому поручено открытие счета;

- лицензии, если они предусмотрены характером деятельности ООО;

- документальное подтверждение полномочий единоличного исполнительного органа;

- договор аренды помещения или правоустанавливающий документ, подтверждающий собственность на него;

- налоговая декларация (копия, заверенная в налоговой инспекции);

- справка об отсутствии налоговых и прочих задолженностей;

- подтверждение того, что предприятие не находится в состоянии банкротства.

Представленные документы служат основанием для заполнения соответствующих разделов договора. Готовый текст соглашения о РКО необходимо проверить во избежание неточностей и ошибок.

После подписания договора и внесения минимальной суммы активации, счетом можно пользоваться.

Как закрыть расчетный счет в банке Открытие

Закрытие счета юридического лица в банке производится на основании требований законодательства в России. Процедура регламентируется Инструкцией № 153-И Центрального банка РФ от 30 мая 2014 года и статьей 859 Гражданского кодекса РФ.

Согласно этой нормативной базе, основанием для закрытия расчетного счета может служить одно из перечисленных обстоятельств:

- Заявление клиента.

- Инициатива, проявленная банком. Такое бывает, если не менее двух раз имел место отказ в трансакциях по причине их подозрительности или два года или дольше на расчетном счете отсутствуют денежные средства при нулевой активности. В обоих случаях клиент должен быть предупрежден в письменной форме за 2 месяца до даты расторжения договора РКО.

- Решение суда по заявлению банка. Возможные основания: отсутствие движения средств в течение 12 месяцев, остаток, не соответствующий установленным в договоре требованиям, обоснованные подозрения в проведении незаконных операций с использованием р/с.

О закрытии расчетного счета налоговую службу извещает банк.

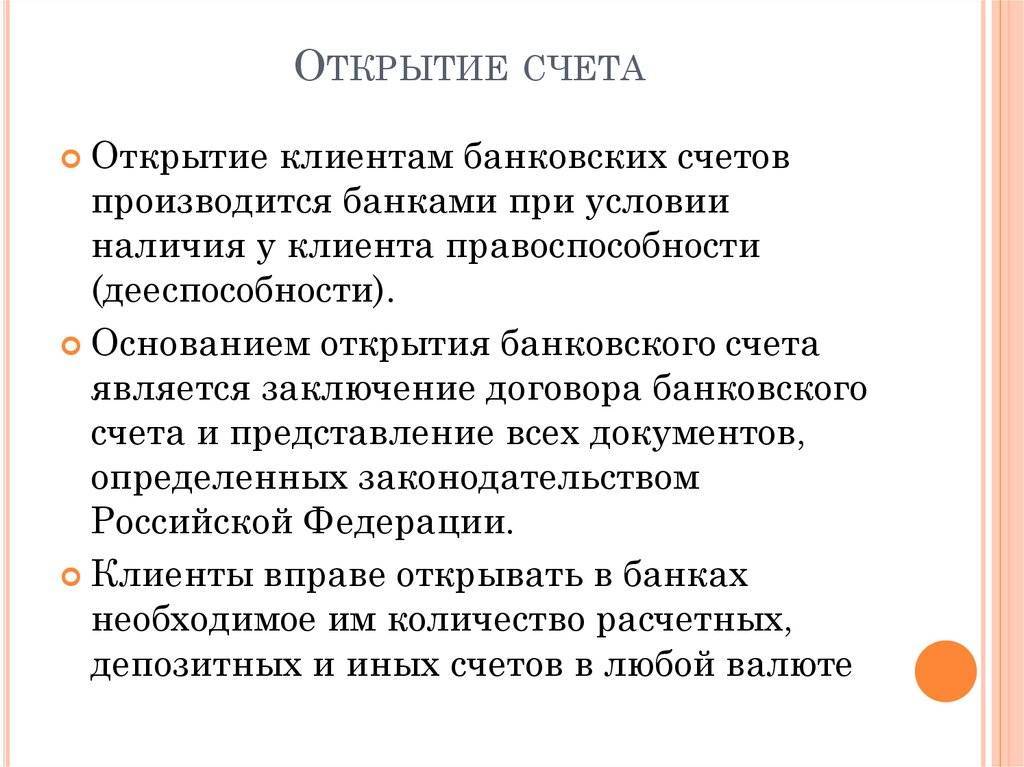

Пошагово о том, как открыть банковский счет

Любой вид сотрудничества с финансовым учреждением начинается с оформления лицевого счета. Сегодня это является неким бухгалтерским отчетом, ведь с его помощью можно проследить все денежные поступления и переводы.

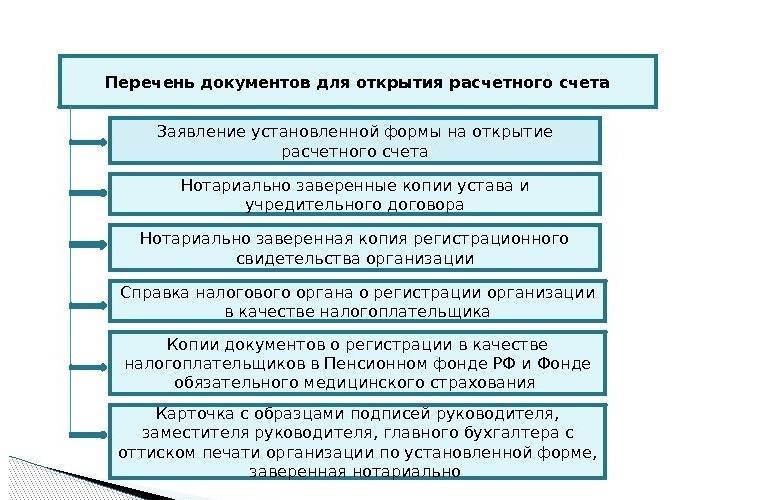

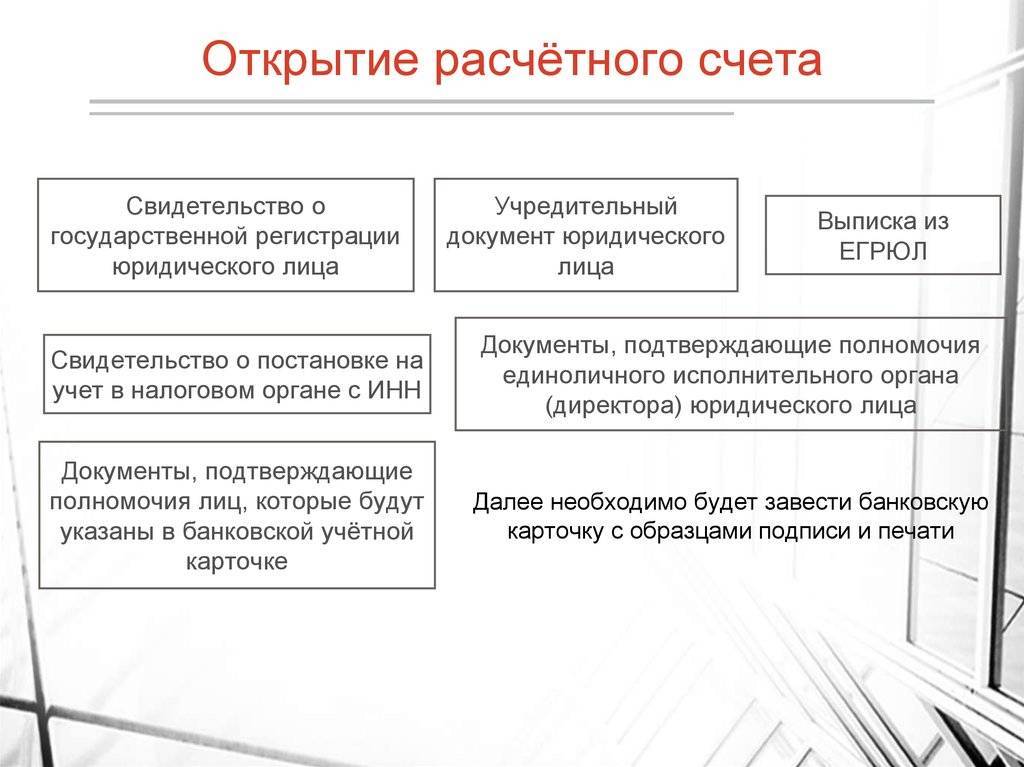

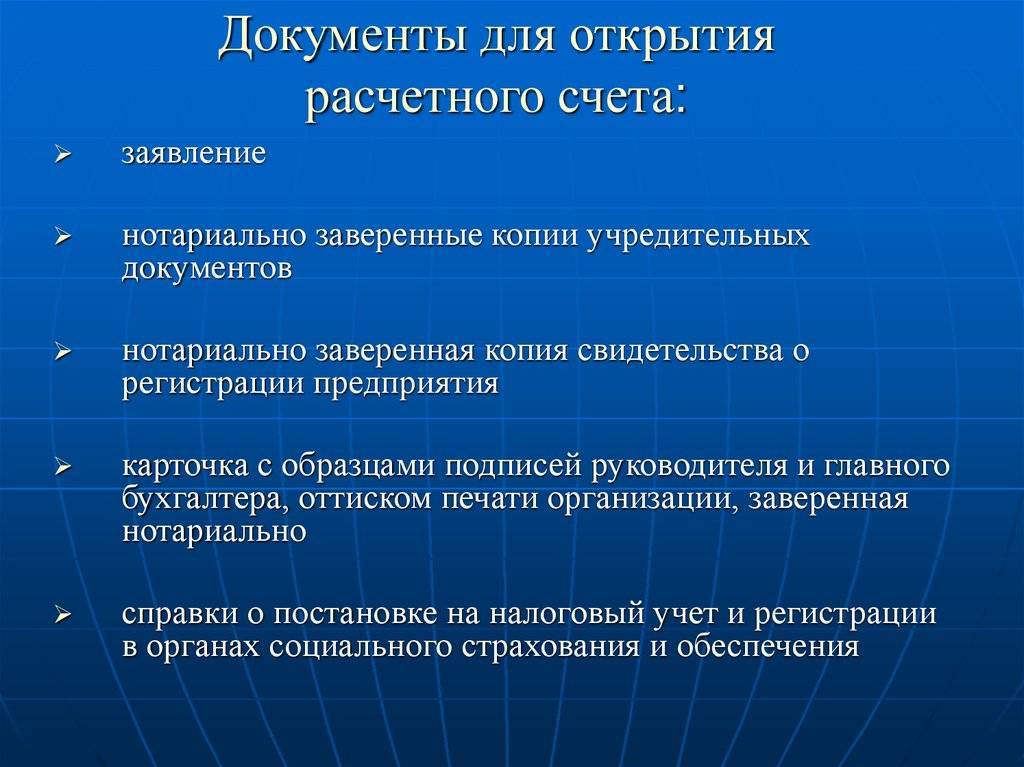

Для открытия счета юридическому лицу или индивидуальному предпринимателю необходимо:

- Написать заявление по образцу банка.

- Предоставить регистрацию ИП.

- Предоставить государственную регистрацию юрлица.

- Иметь на руках документы об учреждении компании.

- Справка от налоговой инспекции о том, что данное юрлицо или ИП пребывает на учете.

- Банк требует также копии договора и протокола от соучредителей компании о решении открытия банковского счета.

- Необходимо предоставить заверенные нотариусом копии подписи и печати юридического лица.

- Также стоит предъявить справку из статистики с кодом Общероссийской классификации предприятий и организаций.

- Справка о наличии социальной страховки.

На протяжении нескольких дней счет будет зарегистрирован в системе.

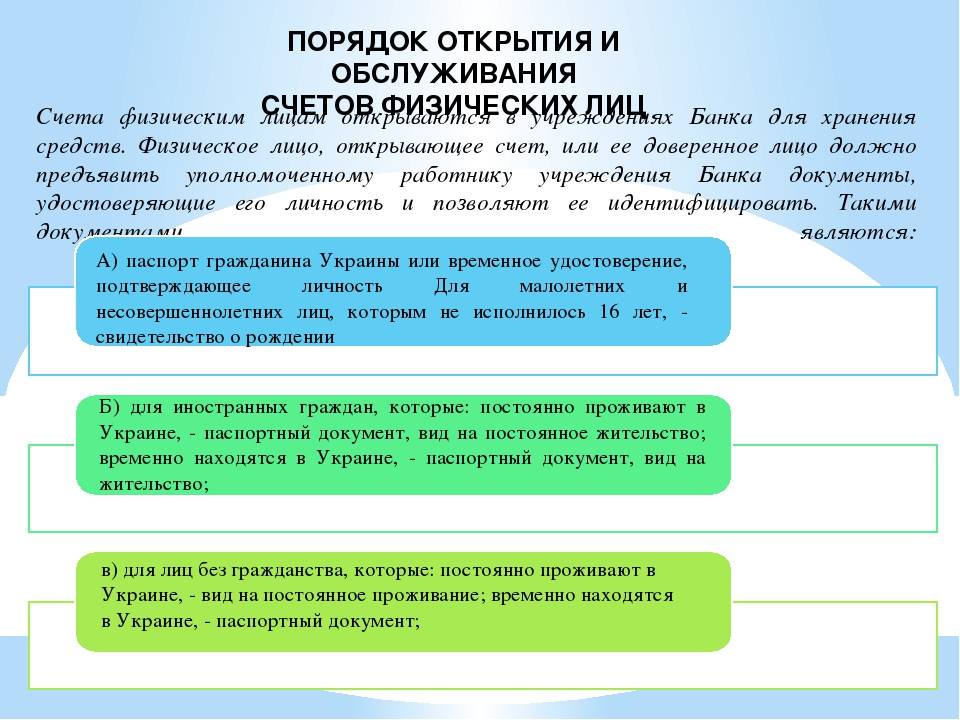

Физическому лицу создать счет будет проще. Из документов необходим паспорт и ИНН (индивидуальный номер налогоплательщика).

Такой минимальный набор документов подойдет только для тех, кто решил открыть расчетный счет.

Для получения кредита придется предоставить еще ряд дополнительный бумаг, в соответствии с требованиями финансового учреждения. Как правило, это справка о доходах, с места работы, наличие залогового имущества, соответствующее заявление о получении кредитных средств и цель их получения.

1) Обязательства банка перед клиентом.

Каждое финансовое учреждение имеет ряд индивидуальных обязательств, но существуют и общепринятые правила.

Перечислим некоторые из них:

- Банк руководит всеми денежными операциями, то есть зачисляет поступления и списывает переводы.

- Клиенту не могут отказать выдать его собственные средства.

- Если у владельца банковского счета существует остаток неиспользованных безналичных денег, то банк обязан перечислить ему за это процент.

Вся информация относительно банковских операций физлиц или владельцев сертификата ИП держится в тайне.

Данные по банковским операциям с деньгами юридических лиц по закону возможно рассекретить, но только для государственных правоохранительных органов, которые имеют специальное постановление.

Например, чтобы узнать детали поступления денег и их переводов со счета ООО, нужно разрешение суда или другой инстанции.

Банк обязуется зачислять приход денег на счет клиента в максимально сжатые сроки.

Точные данные указаны в договоре между сторонами.

Банк, особенно коммерческий, имеет право установить ряд правил, которые не прописаны в законодательной базе.

Внимательно читайте договор перед его подписанием. Не редко бывает так, что вкладчиков обманывали, и деньги просто исчезали.

Финучреждение может за свои услуги брать фиксированную сумму или отсчитывать процент от суммы денежного перевода.

Как правило, за то, что на счет клиента поступают деньги, банковская система также изымает деньги, но не с третьего лица, а с владельца банковского счета.

Владелец счета не обязан все свои сбережения переводить сразу в безнал.

В то же время, клиент обязуется оставлять на банковском счете минимальную фиксированную сумму, с помощью которой можно проводить рассчетно-кассовые операции. Если сумма остатка меньше необходимого, то после предупреждений банк вправе разорвать договор.

Хотите досконально разобраться, что такое банковский счет?

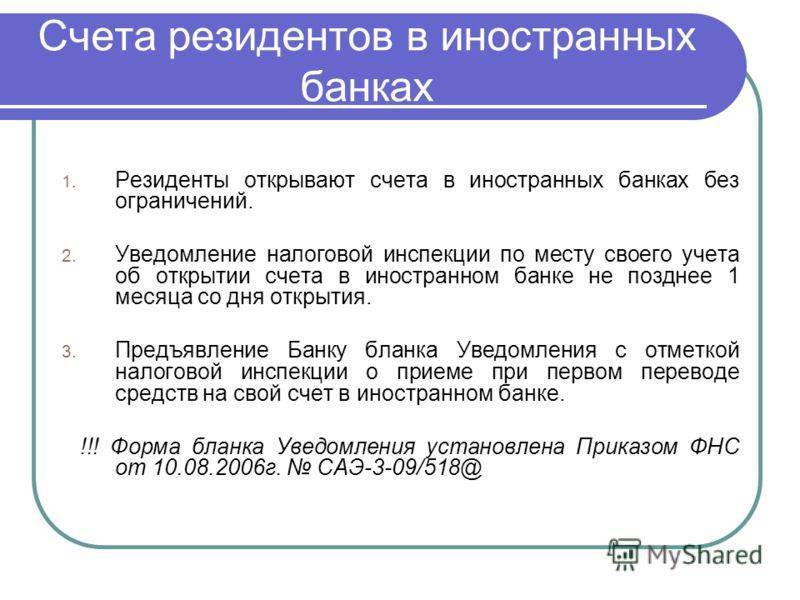

Вам пригодится знать, как открыть счет в зарубежном банке:

https://youtube.com/watch?v=FxfZl3xVNsk