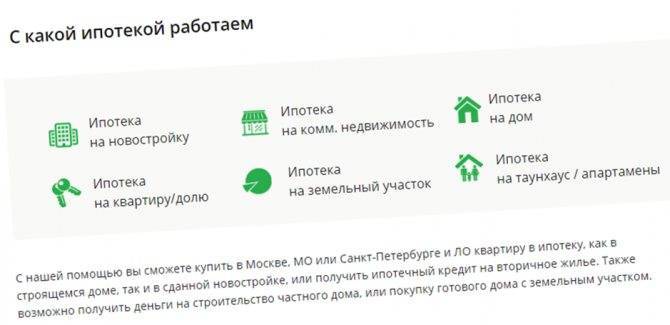

Какие банки выдают?

Ипотеку с предоставлением двух документов выдают многие банки, но не все заёмщики могут пройти проверку или потом справиться с погашением задолженности.

Это как крупные российские банки, так и региональные организации.

У каждого из них разработана специальная программа, базовые условия которой могут отличаться.

Газпромбанк

Новая программа в Газпромбанке называется «Простая ипотека».

Новая программа в Газпромбанке называется «Простая ипотека».

Оформить ее действительно просто, поскольку предоставить нужно всего два документа.

Процентные ставки составят от 13.5%, а сумма первоначального взноса от 50% стоимости приобретаемого жилья.

Максимально оформить ипотеку можно на срок до 30 лет.

ВТБ 24

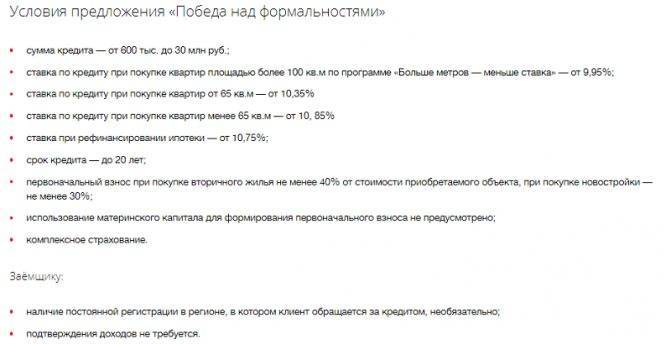

Программа кредитования в ВТБ 24 имеет название «Победа над формальностями».

Программа кредитования в ВТБ 24 имеет название «Победа над формальностями».

Процентные ставки составляют от 11.9%, а сумма первоначального взноса повышена до 40% от стоимости недвижимости.

Максимально банк готов выдать до 30 000 000 рублей на срок до 25 лет.

Сбербанк

Сбербанк предлагает оформление ипотеки по двум документам на приобретение любого типа недвижимости.

Сбербанк предлагает оформление ипотеки по двум документам на приобретение любого типа недвижимости.

Сумма первоначального взноса в таком случае увеличена до половины стоимости жилья, а процентные ставки установлены от 11.75% годовых.

Молодые семьи получают выгоду в виде возможности уменьшения первого взноса до 15%.

Срок выдачи ипотеки варьируется от года до 30 лет в зависимости от суммы ипотечного кредита и возможностей по ее выплате заёмщиком.

Тинькофф Банк

Банк позволяет снизить процентные ставки по ипотеке других банков за счёт сотрудничества с другими банками до 10.5% годовых минимально.

Банк позволяет снизить процентные ставки по ипотеке других банков за счёт сотрудничества с другими банками до 10.5% годовых минимально.

Первоначальный взнос может быть уменьшен вплоть до 15% стоимости недвижимости.

А сумма ипотеки может составить до 100 000 000 рублей.

Подробнее об ипотеке в Тинькофф Банке читайте здесь.

Дельтакредит

Дельтакредит позволяет оформить ипотеку всего по одному документу — паспорту заёмщика, программа имеет аналогичное название.

Ее условия будут зависеть от выбранного типа недвижимости.

Полезное видео:

Банк Возрождение

Как таковой программы, банк не разработал, поскольку он обращает усиленное внимание на требования к документам заёмщика, чтобы он мог надлежащим образом подтвердить свою платёжеспособность. В индивидуальном порядке возможно изменение таких условий, но с предоставлением справки о наличии дохода от работодателя.

В индивидуальном порядке возможно изменение таких условий, но с предоставлением справки о наличии дохода от работодателя.

Уралсиббанк

До конца прошлого года действовала программа «Ипотека по двум документам».

До конца прошлого года действовала программа «Ипотека по двум документам».

Сумма первоначального взноса по ней зависела от отношений с банком, так для текущих заёмщиков — 20% годовых, а для новых клиентов — 40%.

Процентные ставки установлены от 12,5% годовых.

Срок кредитования — до 30 лет.

Райффайзенбанк

Райффайзенбанк предлагает упрощённую процедуру оформления ипотеки исключительно зарплатным клиентам, что логично, ведь сведения о доходах банк уже имеет.

Райффайзенбанк предлагает упрощённую процедуру оформления ипотеки исключительно зарплатным клиентам, что логично, ведь сведения о доходах банк уже имеет.

Процентные ставки зависят от выбранного типа недвижимости, как и первоначальный взнос, размер которого не меняется от того, что заёмщик подаёт всего два документа.

Максимальный срок кредитования составляет до 25 лет.

АК Барс Банк

АК Барс называет свою ипотечную программу упрощенного оформления «Просто гениально!», под которую подпадают два типа недвижимости по программам «Мегаполис» и «Комфорт».

АК Барс называет свою ипотечную программу упрощенного оформления «Просто гениально!», под которую подпадают два типа недвижимости по программам «Мегаполис» и «Комфорт».

Процентные ставки по ним составляют от 14.4% годовых, тогда как сумма первоначального взноса увеличена до 40% собственных средств заёмщика.

Максимально ипотеку в АК Барс можно оформить на 15 лет.

Транскапиталбанк

Банк предоставляет выдачу ипотеки с условием внесения первоначального взноса в сумме не менее 30% от стоимости жилья.

Банк предоставляет выдачу ипотеки с условием внесения первоначального взноса в сумме не менее 30% от стоимости жилья.

Тип недвижимости не имеет значения, но обязательно необходимо указать его при заполнении заявки.

Максимальная сумма ипотечного кредита, которая может быть выдана по двум документам — 15 000 000 рублей.

Список необходимых документов

Ипотека без подтверждения дохода характеризуется особенностью подачи всего лишь двух документов, касающихся процедуры утверждения кандидатуры заёмщика, которые включают:

Ипотека без подтверждения дохода характеризуется особенностью подачи всего лишь двух документов, касающихся процедуры утверждения кандидатуры заёмщика, которые включают:

- Копию всех страниц паспорта заёмщика, а также созаемщиков, особенно если ими выступает другой из супругов;

- Другой документ, способный подтвердить личность (загранпаспорт, водительские права, удостоверение представителя органов власти).

Также дополнительно может требоваться предоставление свидетельства о регистрации брака, если обязательным созаемщиком банк определяет второго из супругов.

Для мужчин до 27 лет, у которых есть в наличии военный билет, то его предоставление также может быть желательным.

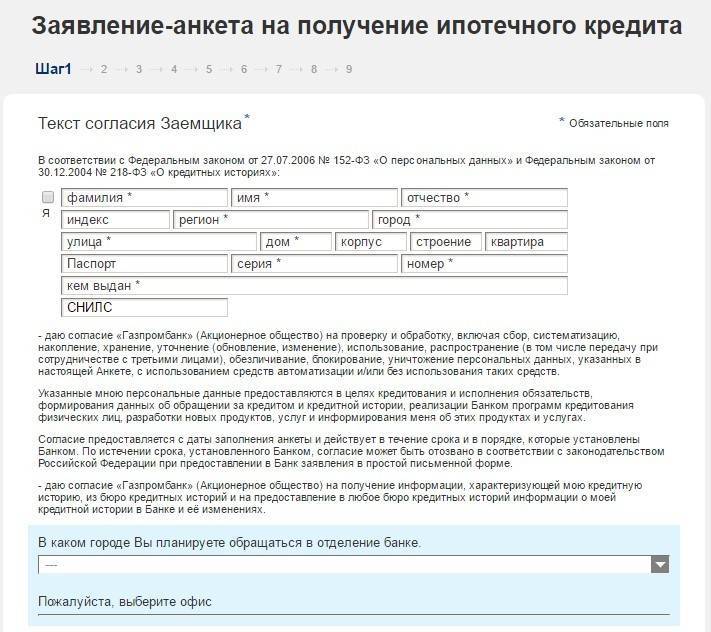

Анкета-заявление

Полное заявление-анкета на получение ипотечного кредита в Газпромбанке, шаг 1 из 9, если выбор был сделан в пользу определенной программы

Полное заявление-анкета на получение ипотечного кредита в Газпромбанке, шаг 1 из 9, если выбор был сделан в пользу определенной программы

Вместе со всеми документами заполняется анкета-заявление, содержание которой зависит от выбранного банка и предлагаемой им программы. Некоторые банки допускают возможность подачи заявки онлайн по сети интернет.

После этого с заёмщиком связывается персональный менеджер, которой курирует его в вопросах заключения договора ипотеки.

Стандартно в заявлении указываются все сведения о заёмщике, его паспортные данные, возможности привлечения созаемщиков.

Срок рассмотрения заявки будет зависеть от выбранного банка, максимально он может составлять до месяца.

Подписание договора

После согласования всех условий и утверждения кандидатуры заёмщика и недвижимость, для приобретения которой ему необходима ипотека, специалисты банка подготавливают текст ипотечного договора.

После согласования всех условий и утверждения кандидатуры заёмщика и недвижимость, для приобретения которой ему необходима ипотека, специалисты банка подготавливают текст ипотечного договора.

В нем указываются все условия и нюансы, размер ежемесячных платежей и порядок досрочного погашения.

Подписание договора происходит лично всеми заёмщиками. Представительство допускается лишь в исключительных случаях.

После этого средства обычно переводятся на счёт заёмщика, открытый в банке для этих целей.

Вместе с ипотечным договором заключается и договор страхования.

Риски потери залогового имущества застраховать обязательно, тогда как страхование жизни и здоровья заёмщика может дать дополнительные преимущества в определении условий ипотеки.

Условия предоставления

Предлагаемые российскими банками условия выдачи ипотеки по двум документам предполагают, что это будет возможно в следующих случаях:

- Потенциальный заемщик готов внести существенную часть средств в счет оплаты первоначального взноса, величина которого обычно составляет 40–50% от цены недвижимости.

- Для банка наличие серьезной суммы у клиента является свидетельством достаточной кредито– и платежеспособности, а также дополнительной гарантией и понижающим Фактором возможных в будущем рисков. В отличие от стандартной схемы ипотечного кредитования, по которой заемщик вносит 10–20% от стоимости жилья, для ипотеки по 2-м документам кредиторы требуют внести сразу не менее 40, а некоторые и не менее 50% в качестве первого взноса.

Заемщик является участником зарплатного проекта банка. Для таких категорий клиентов банки всегда готовы пойти навстречу и предложить лояльные условия сотрудничества.

На деле же выходит, что банк прекрасно видит все операции по зарплатным картам и счетам подобных клиентов и может сделать однозначные выводы об их финансовом положении без всяких справок и иных подтверждений.

Упрощенная ипотека характеризуется следующими условиями предоставления:

- наличие существенного первоначального взноса (по большинству предложений от 40%);

- повышенная процентная ставка (выше стандартных программ примерно на 1 п.п.);

- сокращенный срок погашения задолженности перед банком (во многих банках не более 20–25 лет при 30-ти летнем сроке для обычных ипотечных кредитов);

- возможное снижение максимальной суммы кредита (но такое ограничение свойственно не для всех банков).

Конкретные условия зависят от выбранного банка и кредитного продукта.

Можно ли использовать материнский капитал как первоначальный взнос?

Законодательно запрет на использование материнского капитала в качестве оплаты первоначального взноса может быть наложен только в том случае, если заемщик относится к льготным категориям населения и имеет право на субсидии.

Именно субсидии, как правило, и направляются на оплату части стоимости жилья. Одновременное применение льгот от государства будет невозможным.

Поэтому по ипотеке по 2 документам использовать маткапитал не запрещено. Однако все зависит от кредитной политики, реализуемой конкретным банком.

Уточнять такую возможность лучше заранее, так как взаимодействие с Пенсионным фондом РФ может занять немало времени. Обычно банки не учитывают материнский капитал как первый взнос по упрощенной ипотеке.

Сумма в 453 тысячи рублей для Москвы или Санкт-Петербурга конечно не является серьезной, но в небольших городах и муниципальных образованиях она поможет оплатить существенную долю от цены приобретаемого жилья.

Пошаговая инструкция

Процесс оформления ипотеки по 2 документам пошагово выглядит так:

- Выбор конкретного объекта недвижимости и сравнение его с предъявляемыми банком требованиями.

- Изучение предложений/программ от российских кредитных организаций, их сравнение.

- Подача кредитной заявки в выбранный банк.

- Рассмотрение заявки Кредитным комитетом.

- Подписание кредитного договора и договора об ипотеке в случае одобрения заявки.

- Оплата обозначенной в договоре суммы первоначального взноса в пользу продавца.

- Регистрация сделки в Регпалате, после чего недвижимость перейдет банку в качестве залога.

- Перевод остатка суммы банком на счет продавца (обычно в этом же банке).

Ипотека по 2 документам (паспорту, СНИЛСу, загранпаспорту, военному билету и т.д.), как уже говорилось ранее, предусматривает предоставление документов на недвижимость. Поэтому позаботиться об их сборе необходимо заблаговременно. Их подлинность и достоверность будет тщательно проверена сотрудниками кредитного отдела и службы безопасности банка.

Что еще почитать, чтобы правильно выбрать ипотеку

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по ипотеке

Подводные камни

Банки продают свои услуги разными способами. Один из них – реклама в СМС и звонки потенциальным клиентам. О том, что делать, если предложения кредитного учреждения стали навязчивыми, расскажем в статье.

Дельные советы

Дифференцированные платежи – редкость на российском ипотечном рынке. Более популярны аннуитетные. Но некоторые банки разрешают заёмщикам выбирать между двумя способами погашения.

Ликбез

Повышение финансовой грамотности – тенденция последнего десятилетия. Восполнить пробелы в знаниях и быть в курсе новостей экономики помогают профильные Telegram-каналы.

Дельные советы

Ситуации, когда кто-то просит денег взаймы, не редки. Если есть возможность помочь, люди помогают. Но когда речь идёт о крупной сумме, стоит одалживать грамотно, не пренебрегая нормами закона. Такой подход поможет гарантировать возврат.

Подводные камни

Дом построен и сдан в эксплуатацию? Остаётся самое главное: принять недвижимость и подписать акт приёма-передачи. Мы выявили основные правила приёма первички, которые помогут покупателям не потерять деньги.

Для юридических лиц

Предложения эквайринга широко распространены на банковском рынке, финучреждения ведут ожесточённую борьбу за клиентов. В этой статье рассмотрим особенности услуги, которую предоставляет Тинькофф Банк.

- Читать все статьи

Условия предоставления и оформление

Условия предоставления и оформление

Условия предоставления и оформление

Обслуживание

Условия предоставления и оформление

Обслуживание

- Читать все вопросыи ответы

Актуально

Теперь в Новикомбанке можно оформить ссуду на покупку квадратных метров в ЖК, возводимых MR Group. В портфель последней входит более 40 объектов в Московском регионе, а также в городе-курорте Сочи.Ипотеку на квартиру в ЖК бизнес-класса «Сити Бэй» (первый аккредитованный объект MR) могут оформить сотрудники компаний-партнеров и участники

30 сент 2021

Ангебот

Сургутнефтегазбанк объявил 2 октября ипотечным днем. В эту субботу все желающие смогут оформить ипотеку на квартиры в новых жилых комплексах Сургута на более привлекательных условиях. Партнером кредитно-финансовой структуры выступает застройщик «Северные Строительные Технологии».Выбрать недвижимый объект и подать заявку

30 сент 2021

Изменение ставок

Ак Барс Банк повысил привлекательность фирменных пакетов ипотечного кредитования.В рамках сервиса «Мегаполис» в данный момент можно получить ссуду на покупку «вторичного» жилья по ставке от 7,75% годовых.Аналогичная ставка действует для зарплатных клиентов финансовой структуры, желающих приобрести новостройку и способных самостоятельно

25 июня 2020

Новый продукт

Россельхозбанк выдал первые ипотечные займы в рамках программы льготного кредитования сельских жителей. Общий объём выдачи превысил 22 млн рублей.В рамках кредитного сервиса РСХБ с начала года получил уже около 20 тысяч заявок на выдачу займов общим объёмом в 40 млрд рублей.Максимальная ставка по сельской ипотеке установлена Минсельхозом

16 марта 2020

Ангебот

РСХБ напоминает, что до конца текущего месяца в банке можно оформить ипотечный кредит в рамках акционной программы «Мечты сбываются». На данный момент сервисом воспользовалось уже около 14 тысяч заёмщиков.Ссуду на покупку квартиры или оплату взноса по договору долевого строительства в рамках программы можно оформить под 8,2% годовых.Займы

29 янв 2020

Изменение ставок

ТКБ снизил ставки по программам жилищного кредитования.Ипотеку для покупки жилья на первичном или вторичном рынках клиенты ТКБ в настоящий момент могут оформить по ставке от 6,99% годовых.Сумма кредита в рамках программ – от 300 тысяч рублей.Срок кредитования – не более 25 лет.Первоначальный взнос – не менее 5% от стоимости квадратных

24 окт 2019

Аналитика

По данным компании «Росгосстрах», жители Самарской области всё чаще заключают договоры ипотечного страхования. За прошедший год агенты «РГС» оформили около 3 тысяч подобных страховых соглашений. Объём сборов местного филиала страховщика в сегменте приблизился к 16 миллионам рублей.Рост сегмента ипотечного страхования Самарской

02 марта 2018

Интересно почитать

Ипотека рекордно подешевела

В первом полугодии ставки по ипотечным займам достигли своего исторического минимума. Об этом сообщает Агентство ипотечного жилищного кредитования.С января по июнь 2017 года россияне оформили свыше 420 тысяч ипотечных кредитов. Общая их сумма на 15% превышает показатели за аналогичный период прошлого года и составляет 765 миллиардов

03 авг 2017

- Читать все новости

Условия ипотечного кредита

Максимальный срок выдачи ипотеки достигает 30 лет, он установлен Сбербанком, то есть упрощенный пакет документов никак не влияет на срок кредитования

Максимальный срок выдачи ипотеки достигает 30 лет, он установлен Сбербанком, то есть упрощенный пакет документов никак не влияет на срок кредитования

Каждый банк, который предлагает оформление ипотеки по двум документам, устанавливает собственные условия предоставления кредита, но если их обобщить, то можно выделить следующие особенности:

- Валюта кредитования — рубли;

- Минимальная сумма ипотечного кредита зависит от выбранного банка, но обычно она составляет от 50 000 — 100 000 рублей;

- Максимальная сумма ипотеки определяется из расчета стоимости недвижимости, которая передаётся под залог банку и соответственно приобретается. Некоторые банки выдают жилищный займ на сумму 60-85% от стоимости приобретаемого имущества или устанавливают конкретную цифру до 30 000 000 рублей;

- Комиссия за выдачу ипотеки чаще всего не взимается;

- Обеспечение ипотечного договора происходит за счёт недвижимости, которая передаётся под залог банку — приобретаемого имущества или уже имеющееся у заёмщика в собственности, а также в качестве поддержки от государства;

- Обязательно вместе с договором ипотеки заключается договор страхования на объект залога, а некоторые банки устанавливают обязательное условие оформления личной страховки или уменьшают проценты за счёт неё как дополнительной гарантии;

- Некоторые банки требуют обязательное привлечение другого из супругов в качестве созаемщиков, независимо от их желания, общее число созаемщиков не должно превышать 3-4 человек;

- Срок, в течение которого рассматривается заявка на ипотечный кредит, зависит от загруженности работы банка и возможностью быстрого одобрения кандидатуры заёмщика;

- Ипотека предоставляется единовременно во всей сумме.

Процедура оформления

Для того чтобы инициировать процедуру оформления кредита «Победа над формальностями», можно не посещать отделение банка ВТБ24, а отправить заявку онлайн через сайт данного учреждения, посетив страницу с этим же названием. В форму, высветившуюся на мониторе вашего компьютера, необходимо внести следующие данные:

- дату рождения;

- фамилию, имя, отчество;

- номер мобильного телефона.На него будет отправлено СМС о принятом решении по кредиту;

- адрес электронной почты.

Кроме того, потребуется представить достоверную информацию о среднемесячном семейном доходе, трудовом стаже и указать ИНН работодателя. Также необходимо будет конкретизировать некоторые детали:

- Цель кредита. Здесь вы можете отметить галочкой один из вариантов:

- покупка готового жилья;

- приобретение жилья у застройщика.

- Город получения кредита.

- Регион, в котором располагается приобретаемая недвижимость.

- Тип недвижимости: квартира либо апартаменты.

- Стоимость приобретаемого объекта.

- Размер первого взноса, который вы реально сможете внести в настоящий момент.

- Размер и срок кредита.

Последнее, что вам предстоит сделать, – указать данные паспорта (номер, серию и дату выдачи). Проверив правильность внесенных сведений, кликните на «Отправить заявку». Не позднее чем через сутки на связь с вами в рабочее время выйдет сотрудник банка. Он предложит уточнить некоторые данные, которые должны присутствовать в заявке. После внесения корректировок (если потребуется) цикл предварительных мероприятий будет завершён.

О принятом решении вы узнаете из полученного СМС. Оформление кредита «Победа над формальностями» осуществляется в ипотечном офисе банка ВТБ24.

Ипотека без подтверждения дохода в ВТБ24 для владельцев зарплатных карт может быть оформлена в режиме онлайн. Достаточно заполнить на веб-ресурсе данного финансового учреждения анкету заёмщика.

Условия кредитования

Условия ипотечного кредита «Победа над формальностями следующие:

- Размер первоначального взноса не меньше 40 процентов от стоимости предполагаемой к приобретению недвижимости.

- Срок действия кредитного соглашения – до 20 лет.

- Ставка – от 13,6 процента годовых.

- Сумма кредита ограничена такими цифрами:

- минимум – 600 тыс. руб.;

- максимум – 30 млн руб.;

- Квартиру можно приобрести и на вторичном рынке недвижимости, и в новостройке.

- Проведение комплексного страхования:

- если приобретается строящееся жильё: страхование объекта по завершении его строительства и личное страхование;

- когда покупается готовая квартира: страхование объекта, личное страхование и страхование титула на 3 года.

Если клиент откажется от страхования, процентная ставка будет увеличена на 1 пункт.

Срок принятия решения в ВТБ24 о предоставлении ипотеки без подтверждения доходов всего 24 часа. Если оно будет положительным, заёмщику останется только подобрать недвижимость и окончательно оформить договор кредитования.

Кредитное решение действительно на протяжении 122 дней (4 месяцев). Именно за такой промежуток времени клиент должен успеть выполнить вышеуказанные мероприятия.

Пакет документов

Физическому лицу для получения ипотечного займа в ВТБ24 без справки о доходах необходимо представить:

- (гражданам других государств – паспорт, непросроченную визу и пакет документов, подтверждающих легальность пребывания и официальное трудоустройство на территории нашей страны).

- Второй документ. Выбирать его можно из следующего списка:

- ;

- ;

- ;

- .

Нередко встречаются случаи, когда гражданин желает приобрести жильё по ипотеке в другом городе. Для того чтобы оформить сделку как можно быстрее, клиенту банка потребуются следующие документы:

- паспорт;

- уведомление о получении ипотечного кредита;

- копии страниц документа, удостоверяющего личность поручителя;

- нотариально заверенное согласие супруги/супруга на покупку жилья с последующим оформлением на него договора ипотеки (читай- залога);

- ;

- либо ;

- экземпляр договора с мокрыми печатями на открытие депозитного или текущего счёта;

- .

В случае возникновения вопросов потенциальный заёмщик,позвонив на бесплатный номер, получит от кредитного эксперта подробную консультацию.

Отделения и филиалы банков, предоставляющих услугу в Волжском

- Волжский

- Волгоградская область, Волжский, Оломоуцкая улица, 44Б

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:00-18:00 предпразд 09:00-17:00Сб и Вс выходной

- ОО «Волжский»

- Волгоградская область, Волжский, улица Мира, 74

- Время работы:

- Пн–Пт: 09.00-18.00, Сб–Вс: выходной

- Спутник

- Волжский, проспект имени Ленина, 75

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 9:00-19:00

- Мини-офис № 005

- Волжский, улица Энгельса, 27

- Время работы:

- Пн.—Пт.: 09:00—19:00Сб., Вс.: 09:00—17:00

- Операционный офис «Волжский»

- Волжский, улица Мира, 74

- +7 844 356-08-34

- Время работы:

- Пн.-Пт.: 09:30—17:30

Какая процентная ставка по ипотечному договору

Ставка по ипотеке на вторичное жилье без справки о доходах варьируется от 12 до 12,3%. Но конечный размер ставки по ипотеке, полученной без подтверждения доходов и под залог недвижимости, зависит от первоначального взноса, ликвидности имущества. Например, если заемщик берет деньги в банке, покупает готовый недвижимый объект, то пользоваться займом он может под 11% годовых.

Например, при оформлении такой программы в Сбербанке размер процентной ставки будет увеличен до 0,5%. А в иных финансовых заведениях средний размер процентной ставки будет достигать 13,5%. Причем ограничивается и размер кредита. Например, при оформлении такой программы в Сбербанке заемщик сможет взять взаймы лишь 15 000 000 рублей. А в иных финансовых заведениях данная сумма ограничивается лишь 8 000 000 рублей.

Ипотека под залог недвижимости без подтверждения доходов

Еще один путь получения ипотечного кредита — ипотека под залог недвижимости. Преимущества этого пути – большая вероятность одобрения кредита, упрощенная схема оформления (по сравнению с кредитом без обеспечения). Но ипотека под залог недвижимости без подтверждения доходов имеет и свои подводные камни. О них мы и расскажем в этом разделе.

Кредитные предложения, основанные на этой схеме, существуют во многих банках. Наиболее известные из них:

- Газпромбанк;

- ЮниКредит;

- Связь-Банк;

- Татфондбанк.

Первые два банка запрашивают с клиентов подтверждение реального дохода, но делают это довольно формально, с использованием широкого спектра документов. Два же последних даже не требуют устного подтверждения наличия у клиента постоянного дохода. Отделения этих банков работают по всей стране, и любой гражданин может получить в них ипотечный кредит, лишь бы у него была недвижимость, которую можно предоставить в залог.

Но, естественно, такие кредиты имеют ряд недостатков для клиента, одним из которых (и не последним по важности!) является риск потерять жилье. Кроме того, обычно требования, выдвигаемые банками к объектам залога весьма высоки, и далеко не любая недвижимость послужит достаточным обеспечением

Зачастую ипотечные кредиты сопровождаются для клиента дополнительными расходами, например, оплатой услуг оценщиков или необходимостью страховки недвижимости.

Кроме того, не стоит забывать, что в ряде случаев оформление квартиры в качестве залога невозможно. Например, банк не примет в качестве залога жилплощадь, на которой прописаны несовершеннолетние дети.

Как взять ипотеку по двум документам

Основным документом для оформления ипотеки выступает паспорт. А вот список тех документов, которые могут его дополнять – широк:

Основным документом для оформления ипотеки выступает паспорт. А вот список тех документов, которые могут его дополнять – широк:

- Загранпаспорт,

- Военный билет,

- Документально оформленные права собственности на какое-либо имущество,

- Водительские права.

Также надо быть готовым, что банк ограничит срок, на который выдаются деньги. Это связано с тем, что погашение кредита должно произойти до того, как заемщик достигнет определенного возраста.

Если у потенциального заемщика есть возможность прямо или косвенно подтвердить получение регулярных доходов, то это стоит сделать, даже оформляя кредит по двум документам. Это повысит шанс на то, что деньги будут предоставлены.

Не стоит рассчитывать получить такой кредит, располагая плохой кредитной историей.

Что предлагают банки?

Сразу скажем, упрощенная ипотека – это довольно редкий и исчезающий вид кредитования. Банкиры все же стремятся к повышению качества кредитного портфеля, поэтому неохотно дают в долг совсем неизвестным клиентам с «улицы».

Тем не менее, спрос на услугу есть, а значит, будет и предложение.

Например, ВТБ предлагает программу «Победа над формальностями», в рамках которой можно взять ипотечную ссуду по двум документам. Гражданин оформляет заявку, а затем приходит на встречу с сотрудником банка. С собой нужно взять паспорт и СНИЛС. Одобрение по заявке поступает в течение 24 часов, после чего можно приступать к выбору приобретаемой недвижимости.

Если заемщиком является мужчина до 27 лет, то ему также нужно иметь военный билет. Находящиеся в браке заемщики должны знать, что банк обязательным поручителем привлекает вторую половину, если, конечно, между супругами не заключен брачный договор.

В целом по данной программе граждане могут взять до 30 млн рублей на срок до 20 лет. Первоначальный взнос начинается с 30%.

Что касается ставок, то они могут отличаться в зависимости от ряда параметров. Например, при взносе от 50% ставка может составить 7,4%. Если гражданин покупает квартиру площадью более 100 квадратов, то ставка может быть в районе 7,6%. И первый, и второй случай предусматривают наличие комплексного страхования.

Программа ипотеки по 2 документам есть и в Россельхозбанке. В рамках этой программы можно взять на жилищные нужды до 8 млн рублей на срок до 25 лет. Первый взнос начинается с 40%.

Заемщики должны иметь гражданство РФ, обладать постоянной регистрацией по месту жительства или пребывания. Возраст клиентов должен начинаться с 21 года. Максимальная возрастная планка установлена на уровне 65 лет.

Из документов гражданину нужно будет заполнить заявление-анкету, а также предоставить свой паспорт. Второй документ можно выбрать из списка, в котором присутствуют загранпаспорт, водительское удостоверение и т.д.

Если гражданин находится в браке, то ему следует предоставить паспорт супруга/супруги. При наличии брачного контракта данный документ также потребуется.

Важным преимуществом данной программы можно назвать возможность выбора схемы погашения кредита: аннуитетную или дифференцированную. Не секрет, что при правильном подборе нужной схемы заемщик может сэкономить хорошие деньги при погашении своей задолженности.

В каком банке можно оформить ипотеку по двум документам?

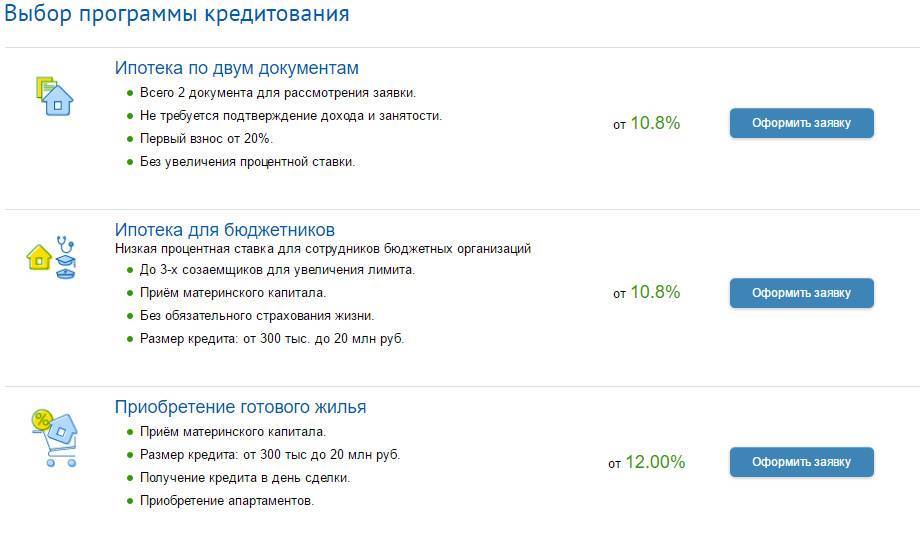

Оформить ипотеку по двум документам и без подтверждения доходов можно в ряде крупных финансовых организаций. Среди кредиторов:

- Сбербанк;

- ВТБ банк;

- Газпромбанк;

- Райффайзенбанк;

- Россельхозбанк.

Чтобы получить одобрение заявки, необходимо соответствовать возрастным ограничениям банка. Они, как правило, идентичны и предполагают, что заемщику будет от 21 до 65 лет. Ипотеку с 18 лет банки РФ не выдают, также не кредитую пенсионеров старше 65 лет без залога. То есть чтобы взять ипотеку лицо, старше 65 лет должно иметь собственность, подходящую под залоговую.

Сбербанк

Ипотеку в Сбербанке по 2 документам можно оформить по программам «Строящееся жилье» и «Приобретение готового жилья – Единая ставка». В первом случае процентная ставка составит 9,5%, а готовое вторичное жилье можно приобрести под 10,3% годовых.

Страхование недвижимости является обязательным условием. а собственной жизни по желанию. Но при отказе от страховки жизни и здоровья заемщика банк повышает базовую процентную ставку на 1%. Надбавка в 0,1% предусмотрена при отказе от электронной регистрации.

Первоначальный взнос должен составлять минимум 50% от цены покупаемой квартиры или дома. Максимальная сумма кредита зависит от расположения недвижимости — в Москве и области до 15 млн, в других регионах — до 8 млн. рублей. Срок кредитования — до 30 лет.

ВТБ Банк

Оформить ипотеку по двум документам предлагает еще один крупнейший кредитор РФ — Банк ВТБ. Здесь без подтверждения доходов условия ипотечного кредитования следующие:

- Сумма: от 600 тысяч до 30 миллионов рублей;

- Процентная ставка: от 10,7%;

- Срок погашения кредита — до 20 лет;

- Первоначальный взнос: не меньше 30% от стоимости приобретаемого объекта недвижимости.

Газпромбанк

Газпромбанк предлагает гражданам РФ оформить ипотеку по 2 документам при условии внесения первого взноса за недвижимости в размере от 40%.

- Минимальная сумма кредита — 500000 рублей;

- Максимальная сумма: 10 миллионов рублей, если объект находится в Москве и Санкт-Петербурге и 7 миллионов рублей — для остальных регионов страны.

- Срок оплаты кредита варьируется: от 1 до 30 лет;

- Комиссия за предоставление денег не взимается.

Райффайзенбанк

Райффайзенбанк предоставляет право оформить ипотеку по двум документам: паспорту и СНиЛС. Для этого необходимо соответствовать требованиям:

- Работать на одном месте не меньше трех месяцев и иметь общий трудовой стаж — больше года;

- Клиент не должен числиться индивидуальным предпринимателем или владельцем бизнеса, то есть предложений действительно исключительно для физических лиц.

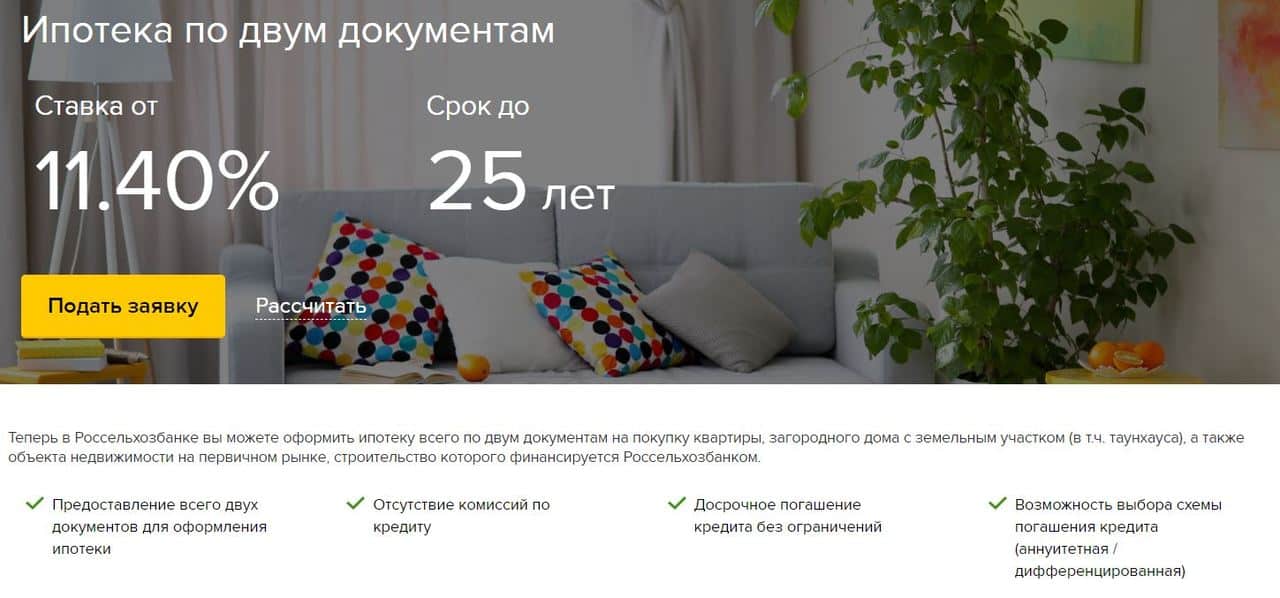

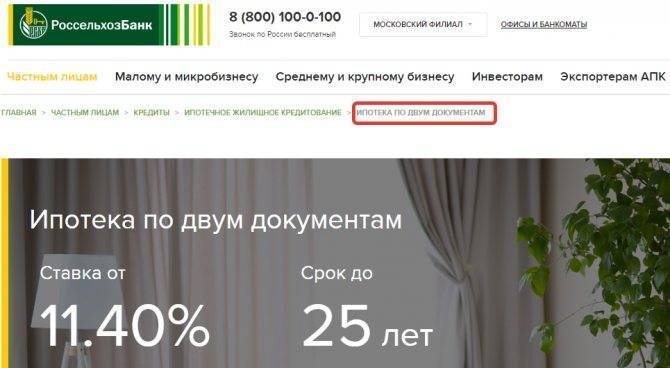

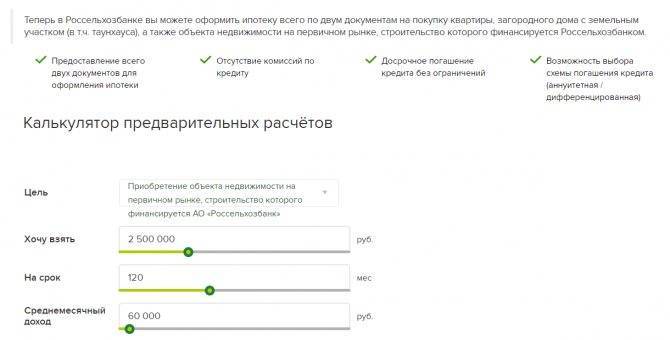

Россельхозбанк

Россельхозбанк в 2019 году запустил программу «Ипотека по 2 документам», где процентная ставка от 10,25% годовых, а срок возврата денег — до 25 лет.

Итак, согласно условиям программы в Россельхозбанке можно получить до 8 000 000 рублей при приобретении недвижимости в Москве, Санкт-Петербурге. Если покупаемая квартира, таунхаус, дом с земельных участком расположены в других регионах, банк одобрит до 4 млн. рублей.

Сумма первоначального взноса должна составлять 40-50% в зависимости от типа, приобретаемой недвижимости. 40% — для строящегося или вторичного жилья, 50% — при покупке дома или таунхауса.

среди преимуществ можно выделить отсутствие комиссии за предоставление денег и возможность заемщику самостоятельно выбрать схему погашения кредита — дифференцированными или аннуитетными платежами.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Может ли иностранец оформить ипотеку в России?

- Условия ипотеки для ИП в Сбербанке

- Как взять ипотеку в банке «Открытие»?

- Условия погашения ипотеки материнским капиталом в Сбербанке

- Повторная заявка на ипотеку в Сбербанке: условия подачи

- Ипотека с государственной поддержкой: условия, ставка

- Как оформить ипотеку в Банке Москвы для физических лиц

- Ипотека в Газпромбанке для физических лиц и работников банка

- Ипотека на строительство дома в Сбербанке: условия в 2020

Отделения и филиалы банков, предоставляющих услугу в Чехове

- Доп.офис №9040/01829

- Чехов, улица Гагарина, 31

- 8 800 555-55-50

- Время работы:

- Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00Сб.:с 09:00 до 16:00

- Дополнительный офис «Чеховский» Филиала «Центральный» Банка ВТБ (ПАО)

- Чехов, улица Чехова, 4стр1

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

- Клиентский центр “Почта банк”

- Чехов, улица Московская, 79

- 8 800 550-07-70

- Время работы:

- Пн–Пт: 08:00-13:00 14:00-20:00Сб: 09:00-13:00 14:00-17:00Вс: выходной день

- Клиентский центр “Почта банк”

- Чехов, улица Гагарина, 31

- 8 800 550-07-70

- Время работы:

- Пн–Пт: 09:00-13:00 14:00-18:00Сб: 09:00-13:00 14:00-17:00Вс: выходной день

- Клиентский центр “Почта банк”

- Чехов, улица Гагарина, 10

- 8 800 550-07-70

- Время работы:

- Пн: выходной деньВт–Пт: 10:00-13:00 14:00-19:00Сб: 10:00-17:00Вс: выходной день

Отделения и банкоматы ФК Открытие

Самообслуживание | Банкомат | г. Волгоград, ул. 40 лет ВЛКСМ, д. 31 На карте | пн.-пт. с 08.00 до 18.00 сб.-вс. – выходной | |

Офис «Омский» | Отделение Банкомат | г. Омск, ул. Иртышская Набережная, д. 31 На карте | Обслуживание физических лиц: пн.-пт. с 09.00 до 19.00 сб.-вс. – выходной Обслуживание юридических лиц: пн.-пт. с 09.00 до 17.00 сб.-вс. – выходной | |

Офис «Ульяновский» | Отделение Банкомат | г. Ульяновск, ул. Карла Либкнехта, д. 24/5А, стр. 1 На карте | Обслуживание физических лиц: пн.-пт. с 09.00 до 18.00 сб. с 09.00 до 15.00 вс. – выходной Обслуживание юридических лиц: пн.-пт. с 09.00 до 17.00 сб.-вс. – выходной |

«Простая ипотека» от «ВТБ Банк Москвы»

«ВТБ Банк Москвы» предоставляет ипотечные кредиты гражданам РФ и иностранцам по предъявлении паспорта гражданина РФ и СНИЛС либо паспорта иностранца и любого другого его удостоверения с личными данными. Без справок, подтверждающих доход, в банке можно взять кредит по ставке от 11,65%.

Основные условия ипотечного займа:

- минимальная сумма – 500 тыс. руб.;

- максимальная сумма – 60% стоимости кредитуемой квартиры;

- срок погашения – 20 лет;

- первый взнос – 40%;

- процентная ставка (минимальная) – 12,6;

- возраст заемщика – 25-60 лет на момент подачи заявки на получение займа.

Воспользоваться средствами материнского капитала для внесения первичного взноса или погашения части ссуды по этой программе не удастся.

Плюсы и минусы ипотечных кредитов по 2 документам

Ведущими банками предлагаются кредитные продукты со льготными условиями. Одним из таких продуктов является ипотечный заем по 2 документам. Такие ипотечные программы имеют ряд преимуществ и недостатков.

Основные преимущества ипотечных кредитов, выдаваемых по 2 документам:

- меньшие затраты времени на сбор необходимого пакета документов;

- сокращение сроков принятия решения со стороны банков.

Основные минусы таких ипотечных кредитов:

- высокий первый взнос;

- уменьшение максимальной суммы займа;

- более высокая, в сравнении с другими кредитными продуктами, процентная ставка;

- сокращение предельного возраста заемщика на расчетную дату погашения ссуды.

Обязательным документом при подаче заявки на ипотечный кредит является паспорт гражданина РФ с отметкой о регистрации. В качестве второго документа клиент может предоставить СНИЛС, загранпаспорт, военный билет, водительское удостоверение, служебное удостоверение сотрудника федеральных органов власти, пенсионное удостоверение. Сбербанк, «ВТБ 24», «Газпромбанк», «ВТБ Банк Москвы» – это банки, дающие ипотеку по двум документам. При оформлении заявки на кредит заемщик заполняет заявление-анкету, в котором указывает сведения о своем месте работы и получаемом доходе.

Информация о доходе и месте работы, указанная в заявке, проверяется службой безопасности банка. При выявлении недостоверных данных либо проблемной кредитной истории заемщика в одобрении займа будет отказано.