Как правильно пользоваться кредитной картой

Кредитная карта будет выгодна только в том случае, если ею правильно пользоваться.

Активация карты

Активация нужна для отмены ограничений, установленных финансовой организацией при выпуске. Кредитку можно активировать в банке с помощью представителя или самостоятельно:

- в АТМ (например, запросить остаток);

- через мобильное приложение;

- в личном кабинете;

- позвонив на горячую линию (нужно сообщить номер карты и секретное слово).

После активации нужно расписаться на обратной стороне кредитки в поле для подписи владельца.

Оплата годового обслуживания

Плата взимается при выдаче или после первой транзакции. Но это необязательно: в Сбербанке стоимость обслуживания для зарплатных клиентов, заемщиков и вкладчиков может оказаться нулевой, а Райффайзенбанк возвращает стоимость обслуживания при тратах от 8 тыс. руб. ежемесячно.

Совершение операций

Кредитка выгодна для безналичных расчетов. Ею можно расплачиваться за товары и услуги в терминалах, проводить онлайн-платежи. Для большинства карт предусмотрена возможность обналичивания в банкоматах, но зачастую за это взимается высокая плата и на операцию не распространяется грейс-период.

Заемные средства без процентов

Мнение, что платить проценты по кредиту естественно, является несколько ошибочным по отношению к кредитным картам. Кредитка – это не способ приобретения каких-либо благ, на которые нет собственных денег. Если средства отсутствуют, то не стоит делать покупки, за исключением тех, без которых нельзя обойтись. Кредитная карта позволяет осуществить срочную покупку сейчас, когда доход поступит через несколько дней или недель. Но погасить кредит стоит с первых же доходов. Если этого точно не удастся сделать, возможно, стоит рассмотреть другие способы кредитования.

Как уже упоминалось ранее, беспроцентный период в разных банках начисляется по-разному. 55 дней льгот обычно не означает, что каждую сумму, которая была потрачена с карты, можно вернуть через 55 дней. Чаще всего период рассчитывается после первой операции, а новый расчет начинается только после полного погашения задолженности. Неудивительно, что в таких расчетах можно просто запутаться или забыть погасить кредит. Банки обычно не спешат напоминать клиентам о подходящем к концу беспроцентном периоде, так как ему выгоден факт начисления процентов. Поэтому необходимо ввести за правило контролировать все операции по карте. Проще всего это сделать, если подключиться к системе интернет-банкинга. В ней можно оперативно посмотреть выписку за любой период и правильно посчитать конечную дату погашения.

Если в силу обстоятельств не удалось погасить кредит до начала начисления процентов, то начинает работать следующее простое правило: погасить как можно быстрей. Если осуществлять погашение только в размере минимального платежа, то процесс возврата долга затянется на длительное время, а процентов банку будет оплачено немало.

Как работает кредитная карта

Принцип работы такого пластика не отличается от других. Человек выбирает нужный ему товар и при оплате использует эту карту, а банк платит за приобретаемую вещь или услугу. Эти деньги впоследствии человек возвращает банку.

ВАЖНО! Нельзя путать данный тип карт с потребительским кредитом

Зачем нужна кредитная карта

Это тип платежных инструментов, который имеет место быть в качестве финансовой подушки на случай непредвиденных обстоятельств.

ВАЖНО! Никогда не стоит забывать, что средства с кредитки берутся в долг у банка. Для повседневного обихода такой пластик не нужен, и обычные покупки стоит планировать с учётом своих доходов, для поддержания внутреннего контроля над расходами

Для повседневного обихода такой пластик не нужен, и обычные покупки стоит планировать с учётом своих доходов, для поддержания внутреннего контроля над расходами.

Пользоваться кредиткой стоит:

- при инвестировании в себя, например при оплате обучения или при повышении квалификации (тогда все будущие доходы способны перекрыть издержки);

- при наступлении чрезвычайной ситуации в жизни человека (например, тяжелое заболевание или пожар);

- при явной выгоде (это тот случай, когда ожидаемые доходы покроют все расходы по карте, связанные с использованием заёмных средств: очевидный профит, открытое снижение цены на что-либо);

- при страховом случае (на многие карты оформляют страховки, которые возмещают все минусы клиента при возникновении ситуации, входящей в полис страховки);

Сколько кредитных карт может иметь один человек

Законодательно никакого ограничения не существует

Здесь важно опираться на ежемесячный заработок и возможность погашать в срок нужные суммы

Некоторые граждане умело лавируют между периодами погашения и сроками беспроцентного займа по разным продуктам, осуществляя собственное рефинансирование.

Такие манёвры можно производить только после тщательного изучения всех договоров по кредитным картам. В противном случае велика вероятность попадания в долговую яму.

Плюсы и минусы использования кредиток

Вариантов, как использовать кредитную карту, может быть очень много, и это можно считать серьезным преимуществом. К числу плюсов можно отнести:

- Льготный период, дающий возможность бесплатного пользования заемными средствами.

- Удобную форму оплаты товаров и услуг.

- Простоту в использовании и большую защищенность.

Широкую распространенность сервисов по оплате.

Но не стоит упускать из виду, что наряду с преимуществами, у этого кредитного продукта есть и недостатки:

- Сложность контроля расходов для начинающих.

- Большое количество платных дополнительных услуг (например, выпустить карту Тинькофф взамен утраченной, обойдется в 290 рублей).

- Процентные ставки тут на 5-10% выше чем у обычных займов.

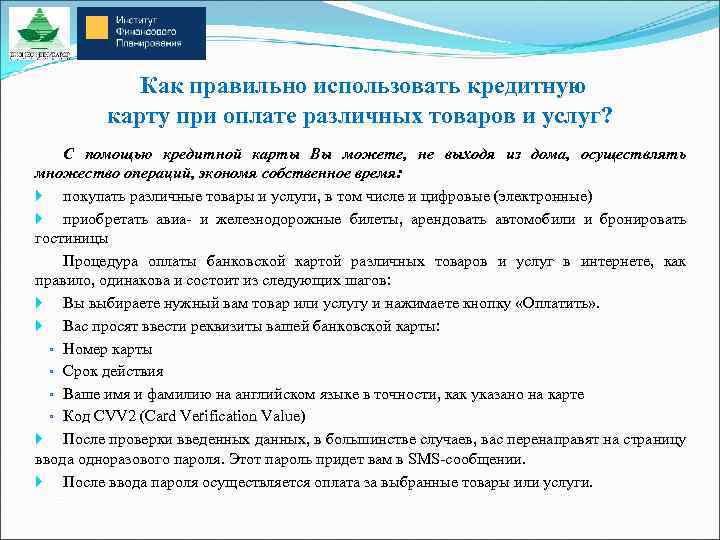

Как оплачивать кредитной картой?

Как же платить по кредитной карте? Передовые инновации открыли широкие возможности перед владельцами пластиковых карт. Расплачиваться таким способом весьма удобно, просто и выгодно. Самая распространённая опция — покупка товаров и услуг в торговых центрах, заведениях питания, парковках и развлекательных учреждениях. Для этого необходимо:

- Удостовериться, что в данной торговой точке есть специальное считывающее устройство. Оно должно быть адаптировано к конкретному типу пластика.

- Вставить карту магнитной стороной вниз и ввести код — комбинацию из 4 цифр, информацией о которой владеет только пользователь. Если продукт поддерживает бесконтактный вариант оплаты, то здесь всё намного проще — стоит только поднести карту к терминалу, и операция будет мгновенно совершена.

- Взять чек — при пользовании кредитными картами это необходимая мера, поскольку именно его наличие сможет доказать факт совершения взаиморасчётов.

Если товар покупается на интернет-ресурсе, то принцип действия пользователя практически идентичен:

- выбираем товар;

- помещаем его в корзину;

- вручную вводим персональные данные и код, расположенный на обратной стороне пластика;

- с помощью СМС-пароля проходим персонализацию, после чего деньги автоматически снимаются с баланса кредитной карты.

Возможные причины отказа в выдаче

Банк имеет полное право отказать клиенту в выдаче любого финансового продукта без объяснения своего решения. Однако есть довольно распространённые причины отказа:

- Клиент указал в заявке заведомо неправильные данные, что вскрылось при внутренней проверке службой безопасности.

- У заявителя уже был просроченный кредит или невыплата займа, что подтвердилось при запросе в Бюро кредитных историй.

- Потенциальный держатель не имеет постоянного дохода или не может доказать банку его наличие.

- У клиента есть судимость.

- На адресе постоянной или временной регистрации, согласно паспортным данным, кроме заявителя, зарегистрировано ещё много человек. Это так называемые резиновые квартиры. Банк настороженно относится к такому виду прописки, и, взвешивая риски по невозврату, отказывает.

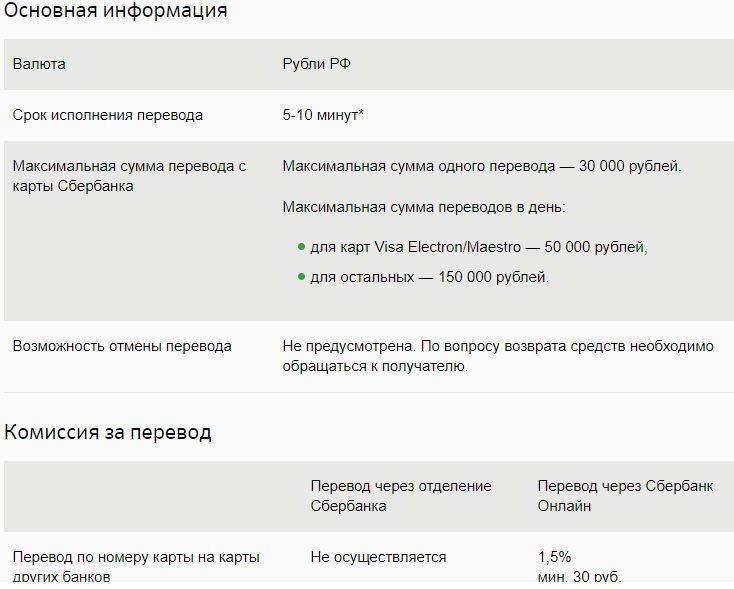

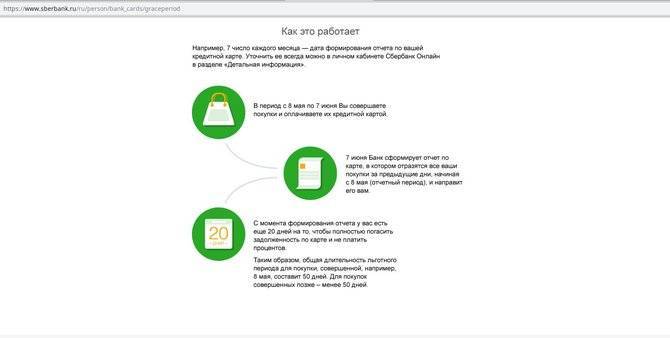

Какой льготный период у кредитных карт Сбербанка?

На данный момент политика Сбербанка свелась к фиксированному грейс периоду для всех кредитных карт: не больше 50-ти суток. При этом не имеет значения, является ли карта частью премиального сегмента (золотые «Gold» карты или Platinum). В независимости от дороговизны карты, на 51-е сутки задолженности будут начислены проценты в полном объеме.

По правде говоря, такой грейс-период — далеко не рекорд в сфере финансовых услуг. Так, например, конкуренты Сбербанка активно пытаются заполонить рынок своими более лояльными к клиенту предложениями: карта Альфа-Банка «Близнецы» дает грейс-период на срок до 100 суток, карта «Классик» от Райффайзен-Банка дает и вовсе 110 дней льготного периода.

Поэтому, возможно, перед получением карты в Сбербанке есть смысл проверить все предложения от других банков — среди них можно найти очень интересные варианты.

Льготный и расчетный период: чем отличаются

Основная путаница, которая возникает у клиентов во время пользования кредитной картой Сбербанка, непонимание разницы между расчетным и льготным периодом. Все знают, что у кредиток данного банковского учреждения грейс-период составляет 50 дней. Поэтому многие ошибочно считают, что это срок, за который не нужно вносить платежи. Но гасить задолженность приходится раньше. Почему так происходит:

- Во время оформления карточки назначается день, когда формируется отчет. Период до наступления этой даты считается льготным. За этот срок используются заемные средства без процентов.

- В день отчета (ежемесячно) банковская система сверяет баланс и выдает сумму платежа с вычетом комиссии за пользование банковскими средствами.

- Обязательный платеж назначается через 20 дней после формирования отчета. Это срок считается расчетным периодом. Именно в это время нужно погасить задолженность, чтобы не платить проценты.

Все знают, что у кредиток данного банковского учреждения грейс-период составляет 50 дней

Поэтому придерживайтесь такого правила: все

крупные покупки осуществляйте сразу после даты формирования отчета. Тогда

льготный период будет максимальным по продолжительности.

Меры безопасности

Помимо правил, как выгодно использовать заемные средства, важно помнить, что кредитка может легко оказаться в руках мошенников. С целью защиты доступа к кредитным средствам, выданным заемщику на карту, рекомендуется держать записи с паролем от карты отдельно от самого пластика

Лучше всего оставлять ПИН-код дома, в недоступном месте для посторонних лиц.

Внося средства в счет погашения, важно соблюдать сроки платежей, а при использовании сторонних терминалов или счетов других банков – переводить деньги заранее. Используя интернет-банкинг нельзя вводить пароли по операциям, которые заемщик не собирался совершать

Возможно, требование о введении пароля пришло от мошенников, которым необходимо получить подтверждение списания

Используя интернет-банкинг нельзя вводить пароли по операциям, которые заемщик не собирался совершать. Возможно, требование о введении пароля пришло от мошенников, которым необходимо получить подтверждение списания.

Таким образом, кредитная карта, грамотно используемая только краткосрочно и на небольшую сумму, с последующим погашением при ближайшем поступлении средств заемщику, активным использованием преимуществ кэшбэка, оплатой услуг или товаров партнеров с накоплением бонусов и отказом от снятия наличности может быть очень полезна и выгодна.

https://youtube.com/watch?v=F4J3vhxpEb8

Зачем такие карты нужны банкам

Заемщики, которые думают, что карты с грейс-периодом совершенно невыгодны банкам, ошибаются. Ведь каждая кредитка имеет четко прописанные условия пользования, которые зачастую игнорируются клиентами. Кто-то пропустил дату погашения займа, кто-то ошибся в числах, а кто-то вовсе забыл, что необходимо внести платеж на счет карты. Как следствие, большинство потребителей вылетают из периода льготного кредитования, позволяя фирмам начислять процент на остаток долга. Именно эти денежные средства и являются основным заработком банков.

Кроме того, часто взимается оплата за обслуживание карточек. Чтобы снять наличные в банкомате, также придется заплатить комиссию. Эти, на первый взгляд, небольшие суммы составляют часть заработка банковских компаний. И суммарный их доход не так уж мал, как может показаться обычному потребителю.

Наличка против кредитов

Согласиться с тем, что кредитная карта — инструмент, а не ловушка, отличное начало. Но это лишь первый шаг на длинном пути.

Чтобы действительно понимать, как правильно обращаться с кредитами, нужно отойти в сторону и подумать вод над чем.

Деньги — это средство, которое способствует обмену и помогает накопить богатство.

Банковское дело в том виде как мы его знаем, дало владельцам сбережений возможность накопить богатство и удобно им распоряжаться. В это же время родились кредиты (или долги).

Как видно из истории банковского дела, кредиты и деньги тесно связаны, но это не одно и тоже… То же самое можно сказать и о других финансовых инструментах, которыми мы пользуемся.

Подводные камни

Любое банковское предложение подразумевает как положительные, так и отрицательные моменты. Многие пользователи карт попросту не знают о второй стороне медали, сталкиваясь с непонятными для себя явлениями в процессе эксплуатации кредитной карты. Какие «подводные камни» могут омрачить держателя карты?

- Всегда учитывайте график работы банка. На первый взгляд может показаться, что это странный совет, но мы объясним, о чём идёт речь. Представьте, что оформили карту с грейс-периодом сроком в 45 дней. Деньги нужно положить в срок до 15 числа текущего месяца. Вы внесли плату 12 числа, но впереди несколько выходных, соответственно, деньги на счет банка поступят только 16 числа, от чего образуется задолженность;

- Крайне высокий процент за обналичивание средств с карты;

- Существует минимальная сумма ежемесячного платежа, установленная договором, однако, лучше вносить несколько больше средств, чтобы сократить объём задолженности;

- Иногда возникает путаница с беспроцентным периодом. Некоторые банки умудряются активировать грейс-период не с момента осуществления первой покупки, а со дня получения карточного продукта.

Будьте внимательны при оформлении кредитки, детально изучайте все пункты договора.

Как погасить долг

Задолженность можно погасить переводом с банковской карты, наличными в банкоматах или в отделении, банковским переводом. Желательно предварительно уточнить сумму для полного погашения или минимальный платеж. Это можно сделать в личном кабинете, в отделении или по телефону горячей линии. Следует вносить деньги с учетом того, что платеж будет зачисляться несколько дней. Сумма за это время может увеличиться.

Единоразово до окончания льготного периода

Досрочное погашение полной суммы долга выгоднее — на долг не начисляются проценты, нет переплаты. После внесения нужно отслеживать баланс, так как банк может дополнительно начислить проценты или комиссию. Чтобы этот небольшой долг не вырос, стоит заказать справку о полном погашении (если заемщик больше не планирует пользоваться картой) или отслеживать баланс через интернет-банкинг.

Ежемесячно минимальными платежами

Можно платить ежемесячно, но понемногу. Минимальный платеж – это, как правило, 5-10% от суммы задолженности и начисленные проценты. Лучше вносить больше минималки, это позволит погасить долг раньше и переплатить меньше. Если ограничиваться 5-10%, то долг будет только расти за счет начисляемых процентов.

Пользование кредитной картой требует четкого контроля над финансами. При обычном кредите всю работу по управлению долгом берет на себя банк. С кредитным лимитом по карте все сложнее. Заемщик должен самостоятельно следить за датами и рассчитывать суммы платежей.

Что такое кредитная карта

Кредитка — это пластиковая карта, которая может быть выпущена любой платежной системой (например, Visa, MasterCard или МИР), где установлен кредитный лимит. Он бывает в форме:

- овердрафта;

- возобновляемой кредитной линии.

Особой разницы между ними нет, за исключением того, что овердрафт погашается в конце срока одной суммой. А возобновляемая кредитная линия предусматривает специальный график снижения лимита.

Но, как и в первом, так и втором случае, механизм работы кредитки предусматривает неоднократную возможность картодержателя брать деньги повторно, после погашения задолженности.

Как правильно погасить кредитную карту

Для того, чтобы правильно погашать задолженность по карте, нужно ориентироваться на несколько важных показателей – кроме льготного периода и процентной ставки, это еще и размер минимального платежа

Немаловажно также хорошо представлять себе возможные последствия от просрочки платежей (штрафы и пени) и дополнительные комиссии при превышении кредитного лимита

Например, тариф «Стандартный» Райффайзенбанка дополнительно к кредитному лимиту до 210 000 рублей и годовой ставке 24% предусматривает следующие комиссии:

- за снятие наличных – 3% (минимум 325 р.);

- за просрочку – 600 р.;

- за приостановку операций – 300 р.

Единоразовый платеж до истечения грэйс-периода

Если вы будете полностью погашать свою задолженность до завершения платежного периода, то вы не будете платить проценты за использование заемных средств банка. При этом нужно учитывать, что в льготное обслуживание не входит снятие денег с банкомата – за эту операцию с вас все равно возьмут комиссию, поэтому старайтесь не пользоваться этой услугой, чтобы избежать лишних затрат.

Минимальные платежи, предусмотренные банком

Ежемесячно пользователь кредитки получает выписку, где приводится сумма минимального ежемесячного платежа. Как правило, это 10% от задолженности и начисленные проценты – эту сумму надо внести в установленные сроки

Очень важно понимать, что если выплачивать только минимальный платеж, у вас будет оставаться задолженность, на которую будут начисляться проценты

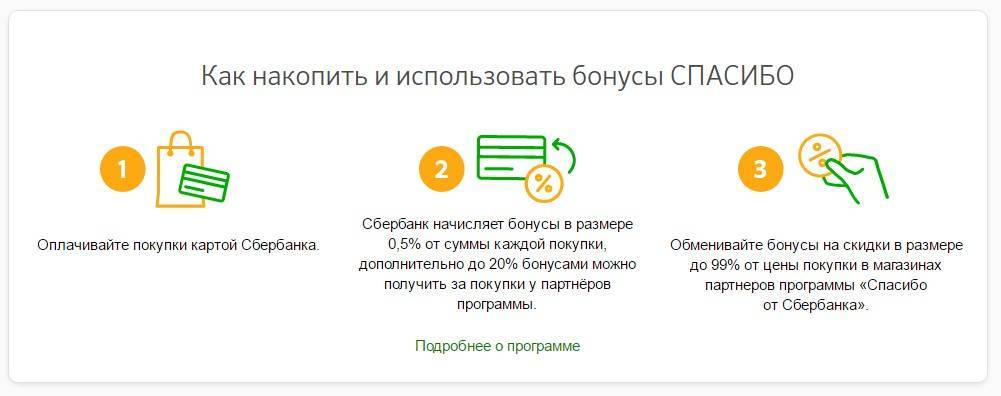

Бонусы Спасибо и бесплатная кредитка Сбербанка Visa Gold

Изначально по получении карты, на ней подключен второй уровень бонусной программы «Спасибо» от Сбербанка — «Большое спасибо», см. https://spasibosberbank.ru/ . Т.е. вам будут начислять 0.5% бонусами от суммы покупки. И чтобы поддерживать тот же уровень, вы должны каждый месяц делать покупок на сумму 5000р., причем так чтобы сумма покупок была не менее чем 30% от суммы снятия наличных. Кроме того, нужно выполнить задание «на выбор» — хранить от 10000 рублей или потратить не менее 10% от лимита на кредитной карте.

Не знаю, кого может устроить такая «бонусная программа», а меня — нет, по любой другой карте платят минимум 1%, причем по большей части деньгами, а не «спасибами», которые еще нужно где-то пристроить. Для карты MasterCard условия точно такие же, как и для Visa.

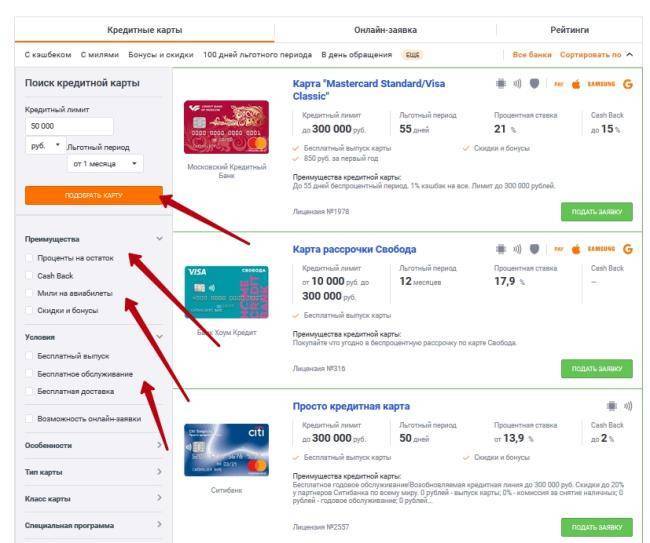

Что нужно знать про кредитную карту

Если раньше банки активно предлагали своим клиентам потребительский кредит, то в последнее время они стремятся оформить каждому посетителю кредитную карту. Конкуренция настолько велика, что иногда она выдается в качестве сопутствующего банковского продукта, и условия ее использования более чем выгодные.

Однако перед тем, как совершить первую операцию по кредитке, внимательно прочтите договор и сравните предлагаемый вариант с условиями других банков.

Если вы спросите, как выбрать между кредитной картой и потребительским кредитом, то рекомендации экспертов не будут однозначными, ведь это два совершенно разных банковских продукта. Отметим некоторые их отличия:

- Для того чтобы заказать кредитную карту, вам потребуется паспорт, который нужно будет предъявить работнику банковского офиса. Никакие другие справки и документы, необходимые при оформлении потребительского кредита, предоставлять не нужно. Время на ожидание решения также не потребуется, ведь готовую карту вы сможете забрать всего через несколько дней.

- Кредитная карта — это возобновляемый продукт. После того как вы перечислите на свой кредитный счет сумму долга, воспользоваться этими деньгами вновь будет можно почти моментально.

- За пользование заемными средствами банка в обоих случаях нужно платить. Но платой за потребительский кредит являются проценты, а у кредитной карты, кроме процентов, предусмотрена сумма, которую нужно вносить за годовое обслуживание. В зависимости от банка и вида карты она может составлять от 300 до 6 000 рублей.

- Установленный по карте лимит может увеличиваться, но превышать его нельзя.

- Графика платежей, как в случае с потребительским кредитом, нет, но есть понятие конца отчетного периода, о котором нужно помнить, так как от него зависит дата обязательного платежа. Остальные деньги можно вносить неравными частями и в любое удобное время.

- За снятие наличных с кредитной карты банком взимается процент.

- При использовании банковских средств можно не платить проценты, так как в договоре предусмотрен срок льготного периода для возврата денег.

Многие не понимают, как можно выбрать кредитную карту и не выплачивать процент, ведь в 2021 году по итогам обсуждения была названа средняя величина ставки около 25 % годовых? Пени и штрафы за просрочку тоже очень существенные. Единственный способ – возвращать долг в пределах льготного периода, указанного в кредитном договоре. Только так вы почувствуете, насколько легче жить с кредиткой, чем с потребительским кредитом.

Прежде всего, изучаем договор

Для того чтобы использование кредитной карты было выгодным, необходимо тщательно выбирать банк и тарифный пакет. То, что подходит одному клиенту, может быть совершенно не удобно другому. Необходимо учитывать не только процентную ставку, но и все возможные комиссии (прежде всего комиссию за снятие наличных).

Все кредитные карты, которые сейчас предлагают банки, имеют беспроцентный период. Только он рассчитывается по-разному. Прежде чем расплатиться картой или снять наличные стоит не только узнать количество дней в льготном периоде, но и метод его расчета.

Если что непонятно в договоре или тарифах, лучше задать лишний вопрос менеджеру банка, чем потом переплачивать лишние деньги.

Бесплатная золотая кредитка Сбербанка — в чем подвох?

Пока я не нашел ни одного подвоха, подводного камня или минуса:

- Страховку только слегка предложили и не впаривали.

- Единственный минус — это Кэшбэк. Он бестолковый и издевательски маленький — 0.5% «спасибами», и то не факт. Это недостаток, минус, но никак не подводный камень.

- Период без процентов — 50 дней вместо 55 у большинства кредиток — так это было известно заранее, это тоже не подвох.

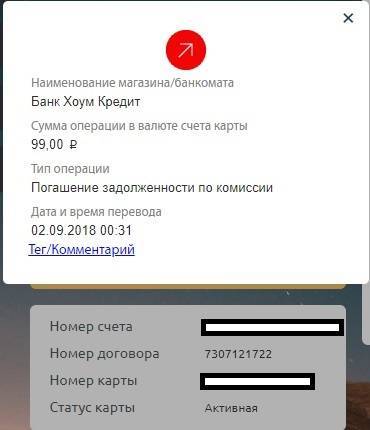

- Еще небольшой минус — пополнение кредитки Сбербанка происходит не мгновенно, и при внесении наличных через банкомат, и даже при внутреннем переводе между своими счетами с дебетовой карты на кредитную. Рассчитывайте что платеж придет через пару часов или даже на следующий день, т.е. 1 день нужно держать в запасе. На скриншоте операция перевода между своими счетами уже состоялась, а баланс счета кредитной карты пока остался прежним — долг в 395 рублей.

В следующих сериях — «смертельный номер»:

- Погашение долга без льготного периода и начисление процентов

- Как вернуться в льготный период с минимальными потерями

Вторая серия — проценты по золотой кредитной карте Сбербанка

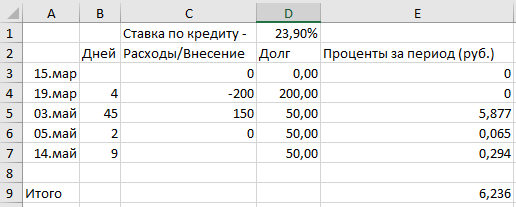

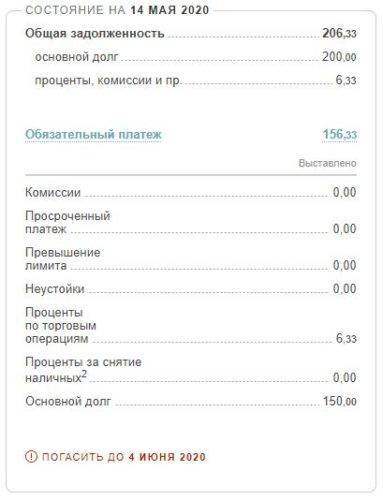

- 15.03 — дата выписки — долга нет, на карте полный кредитный лимит 64000. Ставка по кредиту: 23,90%

- 19.03 — расходная операция на 200 рублей (пополнение телефона). Долг — 200 рублей, проценты включились, т.к. я не планирую выполнять условия беспроцентного периода

- 14.04 — дата выписки (отчетная дата), выписка по карте (отчет по кредитной карте). Долг — 200 рублей, обязательный платеж — 150 рублей. Пока платить ничего не нужно, крайняя дата платежа — 05 мая.

- 04.05 — планирую внести минимальный платеж 150 рублей. 46 дней после расходной операции.

- 05.05 — крайняя дата платежа и формирование выписки (отчетная дата). По моим расчетам процентов накапает 6 руб. 04 коп

Вот как это выглядит в мобильном приложении Сбербанк.Онлайн

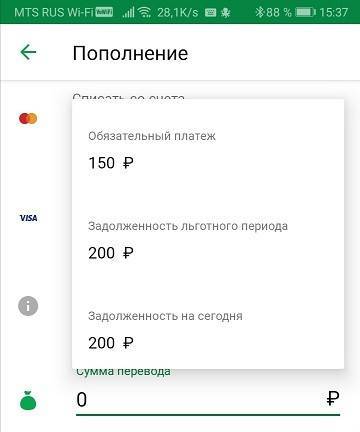

Из 64000 кредитного лимита осталось 63800, потрачено 200 рублей, внести нужно минимум 150. Если нажать «Задолженность», то увидим детали:

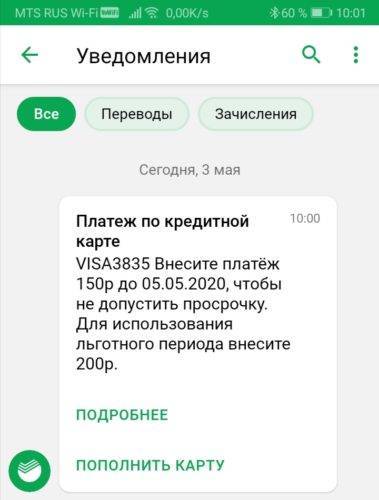

Здесь видно, что 5 мая — крайняя дата внесения обязательного минимального платежа в 150 рублей. Ниже указана сумма «льготная задолженность», дата та же самая. Если я заплачу 200 руб., то у меня продолжится льготный период. Но я хочу нарушить его условия, поэтому внесу только 150. Пропустить платеж сложно, за 2 дня до даты платежа в 10:00 в приложение пришло уведомление:

Чтобы пополнить кредитку, пополняю её с другой карты Сбербанка, выбираю первый пункт:

Сколько мне придется заплатить процентов, узнаем через 10 дней, с ежемесячной выпиской 15 мая. Предварительный расчет в Excel показывает что придется выложить 6 рублей и 24 копейки:

По моим расчетам, долг 200 рублей был 45 дней, затем еще 11 дней до даты второй выписки долг был 50 рублей. При ставке 23,9% годовых это дает 6,236 рубля.

К 15.05 сформировалась выписка за период:

Получилось что набежало 6.33 рубля процентов. Короче, подтвердить правильность начисления процентов до копеечки — я не смог и бросил это занятие. В любом случае рекомендую по всем кредитным картам пользоваться беспроцентным периодом (я бы сказал по-другому — беспроцентным режимом). А если не получится, то стараться как можно быстрее полностью закрыть долг, потому что проценты по кредитке 23-25% годовых, а по вкладам — максимум 5% годовых.

Не парюсь, я и наличные снимаю с кредитки 21.38%

Наличные не снимаю, плачу минимальный платеж 21.38%

Стараюсь держаться в льготном периоде, но не всегда получается 14.48%

Да, всегда строго беспроцентно 24.83%

У меня вообще нет кредиток 17.93%

Проголосовало: 145

Как закрыть кредитку Сбербанка на 50 дней?

В мобильном приложении в настройках карты в самом низу есть строчка «Закрыть (отказаться от использования)». Но если туда нажать, вы увидите надпись

В офисе Сбера у меня не потребовали сам пластик, но кроме паспорта зачем-то спросили, с собой ли у меня дебетовая карта, типа для идентификации. Но я ее не взял. Тогда мне сначала проверили номер телефона, отправили пятизначный код, который нужно было ввести в терминал для приема карт. И только после этого началась процедура обслуживания и приема заявления по закрытию кредитной карты. Само закрытие карты и договора со счетом происходит 45 дней, тут ничего не изменилось.

Как рассчитывается льготный период по кредитной карте Сбербанка?

Подсчет производится по следующей формуле:

- Посмотрите дату формирования отчета (отчетное число). Этой датой является день, когда вы активировали карту;

- Посчитайте, какие у вас были траты в течение всего периода до следующей отчетной даты. Лучше их записать в какой-нибудь документ, чтобы не забыть;

- Со следующей отчетной даты отсчитайте 20 дней;

- Окончание этих двадцати дней — это и есть окончание льготного периода.

Чтобы понять тему статьи было легче, приведем пример расчета льготного периода по кредитной карте Сбербанка.

Итак, допустим, Иван оформил кредитную карту 10-го августа — это и есть отчетное число. Затем, 22-го августа, Иван купил себе одежду, оплатив ее кредиткой. Следующее отчетное число — 10-е сентября. При наступлении этой даты у Ивана кончился первый период и начался второй, платежный: в течение двадцати дней ему необходимо внести на счет по крайней мере минимальный платеж.

Считаем 20 дней со второй отчетной даты, 10-го сентября. Получается, что грейс период заканчивается 30-го сентября. К этому моменту Иван должен полностью погасить долг, иначе ему начислят существенные проценты на весь размер непогашенной задолженности.

Как видно из примера, настоящий льготный период длился не 50 дней, а 38 дней. Именно поэтому пользоваться карточкой нужно сразу после наступления отчетной даты. Наименее выгодно пользоваться ей перед наступлением отчетной даты.

Кредитные карты с льготным периодом 50 дней: принцип работы

Льготный период является ключевой функцией современных кредиток. Он определяет срок, в течение которого держатель может бесплатно пользоваться кредитным лимитом. Длительность грейс-периода – один из важнейших критериев, который пользователи учитывают при выборе.

Наиболее распространенными остаются кредитные карты с льготным периодом 50 дней. Для многих россиян этого отрезка времени достаточно для беспроцентного пользования лимитом. Однако ЛП – величина переменная. На практике часто количество дней, когда можно без процентов пользоваться деньгами банка, не совпадает с обещанным в рекламе, оказывается значительно меньшим.

Это происходит за счет того, что льготный период берет свой отсчет не со дня покупки. Зачастую он совпадает с началом нового расчетного периода, то есть выпадает на следующий день после даты выставления банком ежемесячной выписки. Ежемесячно кредитор фиксирует образовавшийся долг. А затем в конце каждого расчетного периода будет уведомлять выпиской о сумме задолженности, образовавшейся за прошедший период, и дате ее погашения. Если вы полностью погасите весь долг не позже указанной даты, проценты начислять не станут.

Когда деньги поступают на счет (на это может уйти как 5 минут, так и 3 дня, в зависимости от способа оплаты), БП возобновляется, кредитный лимит становится снова доступным к использованию на льготных условиях. Учтите, что грейс-период чаще всего распространяется только на покупки, и не действует на операции с наличными (вывод средств, переводы с карты или счета).

Исключение составляют:

- кредитная карта Райффайзенбанка «110 дней без процентов»;

- кобрендинговая кредитка «Перекресток» (помимо покупок распространяется на снятие наличных);

- «Хочу больше» и «240 дней без %» УБРиР (обналичивание, переводы, оплата услуг, платежи, совершаемые через интернет-банкинг, банкомат);

- кредитная карта «100 дней без процентов» Альфа-Банка.

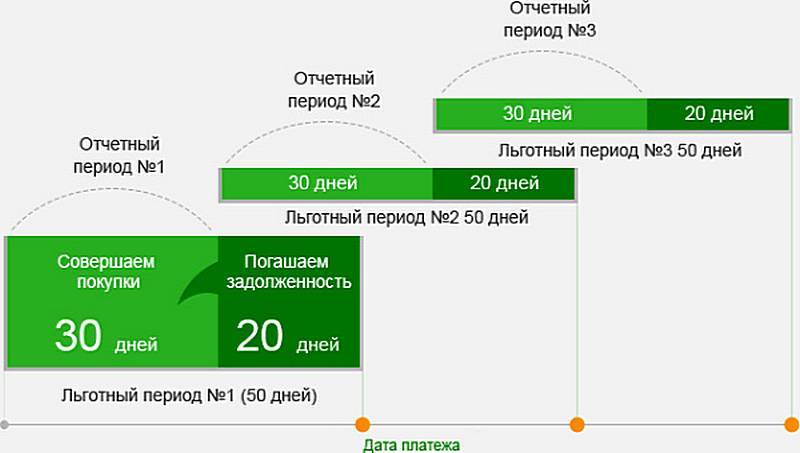

Как пользоваться льготным периодом кредитки Сбербанка 50 дней и не платить проценты

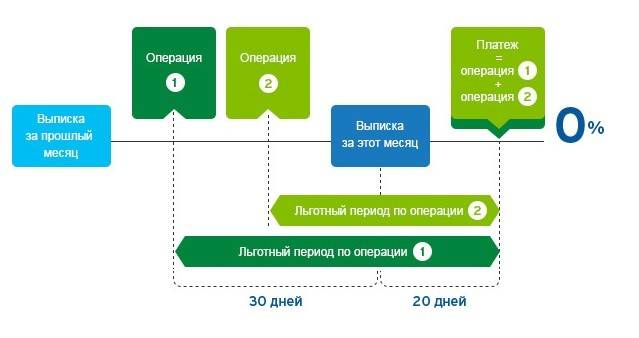

На сайте Сбербанка можно изучить незамысловатую схему использования льготного периода, который может составлять до 50 дней — это 30 дней расчетного периода + 20 дней платежного периода. Как и у всех кредитных карт с классическим льготным периодом, есть жестко заданные сроки расчетного периода (РП). У меня от с 15 по 14 число каждого месяца, дата указана в договоре. РП — это период, в котором учитываются сделанные покупки. Если покупку не успели обработать до конца текущего РП (провести операцию по счету карты), то она попадет в следующий расчетный период.

Если сделать покупку в первый день расчетного периода, то до даты платежа будет 50 дней с даты покупки. Но лучше никогда ничего не считать от даты покупки, к ней не привязывается никаких платежей, покупки могут совершаться каждый день и по несколько раз в день — кредитная карта рассчитана больше именно на повседневное использование. На сайте банка сейчас висит такая схема:

Дата платежа — день, до наступления которого нужно вернуть всю сумму долга банку, тогда пользование кредитом будет беспроцентным. Если вы не можете вернуть сумму целиком, нужно внести сумму не менее обязательного платежа (указан в отчете по карте), тогда вам будут начислены проценты за пользование кредитом, начиная с даты покупки. Если вы пропустили дату платежа, то вам будут начислены проценты и неустойка, что в дальнейшем может повлиять на вашу кредитную историю.

Отчетный период — это 30 дней, в течение которых вы делаете покупки по кредитной карте, он же РП (расчетный период). По окончании периода формируется отчет по вашим платежам – когда и сколько вы потратили. Дату составления ежемесячного отчета вы можете найти в отчете по вашей карте.

Льготный беспроцентный период — это 50 дней, которые складываются из 30 дней отчетного периода и 20 дней платежного периода. Если отчетный период начинается 1 февраля (короткий месяц), то льготный период для февральских покупок будет короче: 28 или 29 дней отчетного периода + 20 дней платежного.

Здесь видно, что за РП сделано расходов на 385 рублей и общая задолженность (долг по выписке) тоже 385 рублей (т.к. в начале РП долга не было). Для использования льготного периода по кредитной карте Сбербанка нужно иметь в виду именно эту сумму — «основной долг». Для тех, кто хочет платить проценты, разумеется, всегда есть другая сумма — «обязательный платеж» — здесь это 150р. Размер минимального платежа составляет 5% от суммы долга, но не менее 150р — вот это они и есть. Вы можете заранее внести минимальный платеж (по обязательно после выписки), тогда в любом случае просрочки уже не будет. Если внести сумму 350р, то льготный период будет продолжать работать. На внесение дается 20 дней в новом расчетном периоде, их называют «платежный период» или на схеме «Льготный период №2». Лучше внести платеж не в последний день а за 2-3 дня, для надежности.

Кроме того приходит и СМС-выписка с теми же двумя суммами и датой платежа (дата в Сбербанке одна и для обязательного платежа, и для платежа льготного периода, в отличие от ОТП-банка, например).

Здесь 385 рублей потрачено до 14 февраля и еще 10 — после даты отчета по карте.

Допустим, мы сделали еще расходную операцию, и она провелась по счету карты, поэтому баланс карты изменился, изменился и размер задолженности:

Т.е. долг вырос до 395 рублей, но в очередной платеж все равно платить 385 рублей для льготного периода.

Попробуем нажать кнопку «Пополнить карту» и ткнем в поле для суммы платежа, выскочит меню с вариантами суммы:

Первым идет обязательный платеж — 150р, второй вариант — платеж для льготного периода — 385р, и есть даже третий вариант — полное погашение долга — 395р. Третий вариант полезен, если мы вдруг вышли из льготного периода и хотим в него вернуться, тогда полное погашение долга немедленно остановит начисление процентов и вернет нас в льготный период.

Как заработать с кредитной картой

При грамотном использовании можно не только тратить личные средства на оплату процентов и комиссий, но и иметь дополнительный доход. Суть состоит в том, что собственные средства размещаются на счете, где банк начисляет проценты на остаток, а ежедневные траты осуществлять с помощью кредитных средств, но только в рамках беспроцентного периода. Конечно, на большой доход таким образом рассчитывать не стоит, но с учетом того, что прибавка получается практически ниоткуда, она очень даже приятна.

Если карты открыты в одном банке, то стоит разузнать возможность перевода денежных средств без комиссии. Таким образом, можно перевести деньги с кредитной карты на дебетную, где начисляются дополнительные проценты.

Индивидуальные предприниматели часто используют кредитки для погашения, так называемых, кассовых разрывов. Когда необходимо расплатиться с поставщиком, а покупатель еще не рассчитался, то можно воспользоваться кредитными средствами с карты. Это обычно выгодней, чем ждать расчета. Кредитные карты таким образом часто используются предпринимателями с небольшим оборотом и маленьким официальным доходом. Взять «более серьезный» кредит в банке такой категории заемщиков сложно.