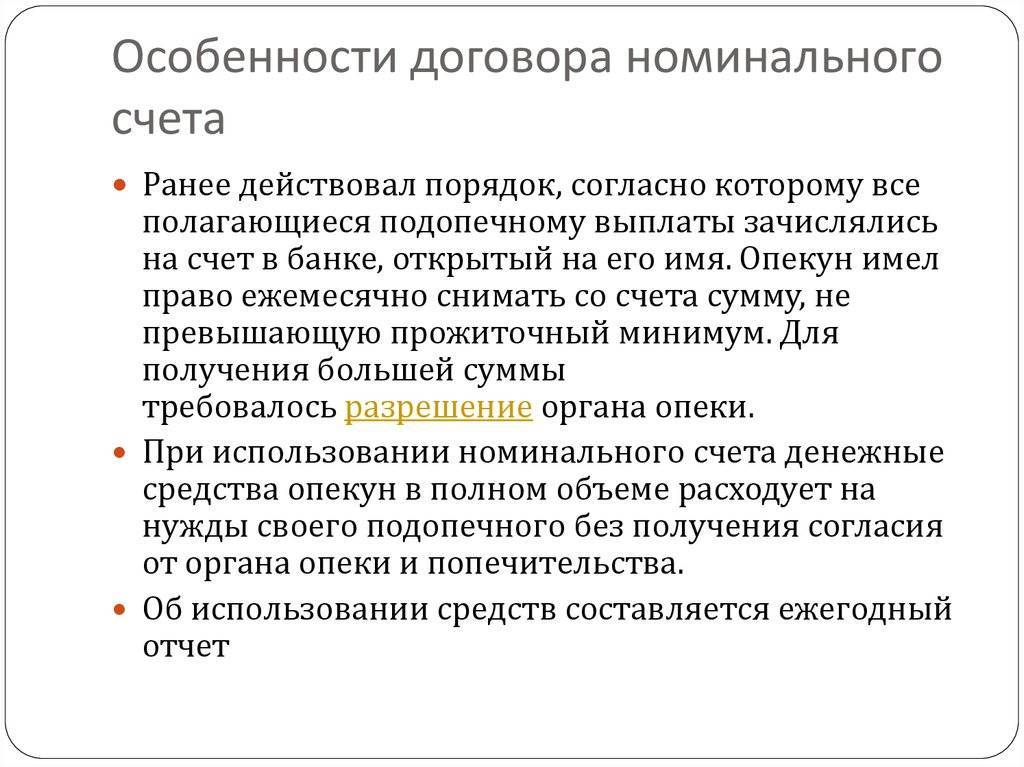

Условия открытия номинальных счетов опекунам, правила пользования

Возможен только один вариант открытия номинального счета в Сбербанке на ребенка — в отделении банка.

Открытие невозможно через:

- интернет-банк Сбербанк Онлайн,

- личный кабинет Мобильного приложения,

- терминал или банкомат.

Вариант №1

Бенефициар: несовершеннолетний ребенок до 18 лет.

Владелец счета: опекун или попечитель.

Пакет документов:

- Удостоверение личности опекуна.

- Свидетельство о рождении для детей до 14 лет. Или удостоверение личности для бенефициара в возрасте 14-18 лет.

- Акт о назначении опекуна из органов опеки, который подтверждает полномочия на распоряжение средствами подопечного.

Вариант №2

Владелец счета: родитель или усыновитель.

Пакет документов:

- Удостоверение личности родителя.

- Свидетельство о рождении или паспорт для бенефициаров до 14 лет и с 14 до 18 лет соответственно.

— Если детей несколько?

— Для каждого ребенка-бенефициара открывается свой номинальный счет. Владелец может написать заявление — платежное поручение, для перевода средств всех бенефициаров на 1 свой личный счет (удобно — на карту).

Вариант №3

Владелец счета: опекун.

Пакет документов:

- Паспорт опекуна.

- Акт о назначении опекуна из органов, с подтверждением полномочий.

- Решение суда или акт из органов опеки о признании гражданина-бенефициара недееспособным.

Вариант №4

Бенефициар: ограниченно дееспособный гражданин.

Владелец счета: попечитель.

Пакет документов совпадает со списком из варианта №3.

Номер номинального счета в Сбербанке состоит из 20 цифр. Начинается с 40823.

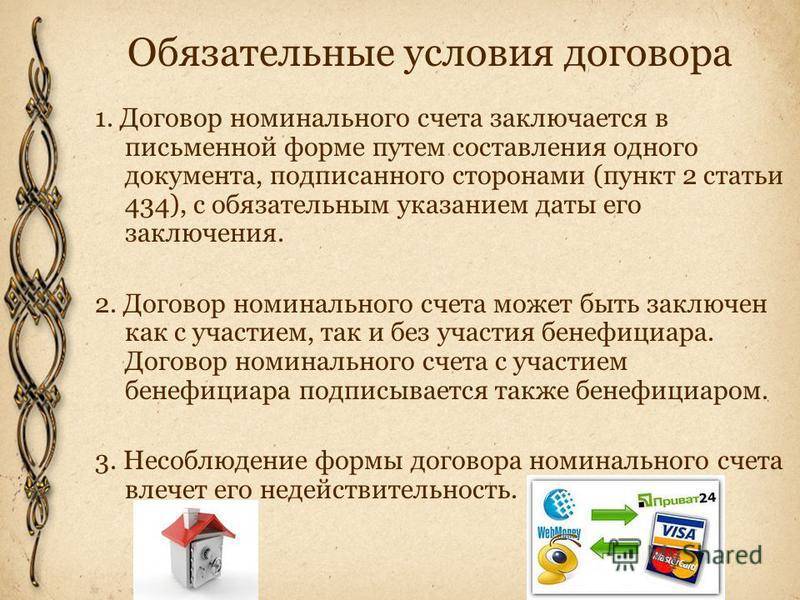

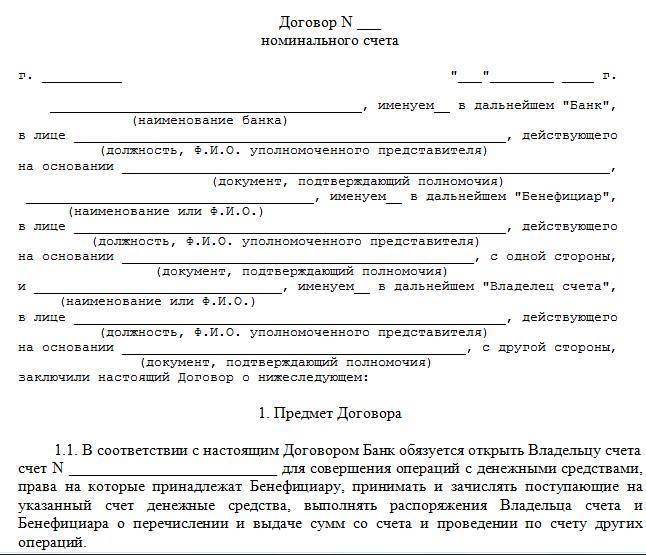

При открытии счета в банке, вам нужно будет заполнить и подписать договор. Подписание бенефициаром — не обязательно.

Договор на открытие номинального счета в Сбербанке.pdf

Заключить договор в Сбербанке может:

- опекун (присматривает за малолетними детьми-сиротами, а также теми, кто признан судом недееспособным по состоянию психического здоровья);

- попечитель (назначается гражданам 14–18 лет, оставшимися без родителей, а также ограниченно дееспособными взрослыми);

- родитель или усыновитель.

Опекун обращается в отделение Сбербанка с заявлением и документами. Присутствие подопечного не обязательно. Банк и клиент заключают договор, в котором указывают:

- данные лица, который является бенефициаром;

- информация об опекуне («Владельце»). Им может быть частное лицо или бюджетное учреждение лечебного или образовательного типа;

- допустимые платежные операции;

- условия начисления процентов;

- права и обязанности сторон;

- тарифы на обслуживание номинального счета опекуна в Сбербанке и другие особенности его использования.

Счет бессрочный. Закрыть его может опекун, но Сбербанк в обязательном порядке извещает об этом бенефициара. Расторжение договора подопечным возможно только после получения дееспособности (например, наступления совершеннолетия).

Номинальный счет для опекунов и попечителей можно открыть в любом банке, который предоставляет подобную услугу. Однако в одном финансовом учреждении допустимо хранить сумму, не превышающую размер компенсации по ССВ (1,4 млн руб.).В начале 2018 г. с опекунскими счетами работают:

- Сбербанк;

- Россельхозбанк;

- Уралсиб;

- ВТБ;

- МИнБанк и др.

Для многих граждан Сбербанк — самое привычное финансовое учреждение: раньше соцвыплаты зачислялись только на «сберкнижки». В нем также обслуживается большинство бюджетных организаций. Все это предопределило популярность Сбербанка среди опекунов, хотя он не сразу и не первый оказался готов к предоставлению такой услуги.

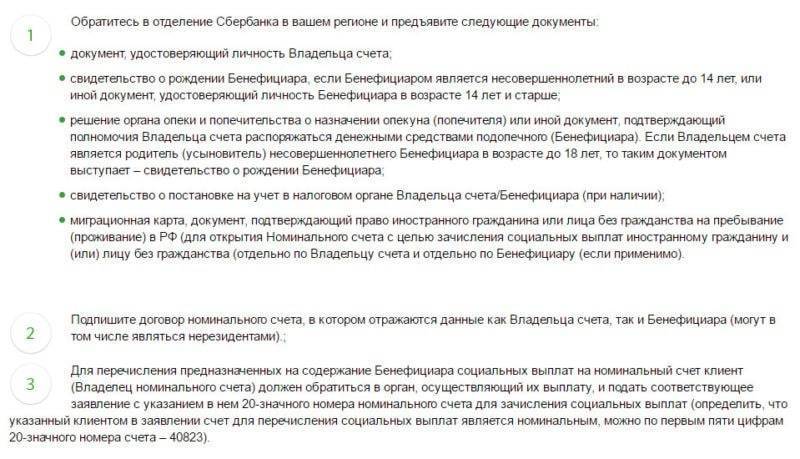

Опекун должен предъявить в банк следующие документы:

- паспорт;

- свидетельство о рождении или паспорт подопечного. Родитель, который заключает договор в пользу несовершеннолетнего ребенка с 14 до 18 лет, предоставляет оба документа;

- акт о назначении опекуна (попечителя) или решение суда о признании совершеннолетнего гражданина недееспособным или ограниченно дееспособным, в котором фигурирует имя опекуна (попечителя);

- документ Органа опеки или решение суда об усыновлении (для приемного родителя);

- миграционные документы, подтверждающие законность нахождения на территории РФ (если опекун недееспособного человека или несовершеннолетнего ребенка — лицо без гражданства или иностранец);

- ИНН (при наличии).

Письмо Министерства экономического развития РФ от 13 января 2017 г. N Д28и-1036 О расходовании денежных средств на открытие и ведение опекуном номинальных счетов

19 апреля 2017

Департамент развития контрактной системы Минэкономразвития России рассмотрел обращение и сообщает.

В соответствии со статьей 2 Федерального закона от 24 апреля 2008 г. N 48-ФЗ “Об опеке и попечительстве” (далее – Закон N 48-ФЗ) опекой является форма устройства малолетних граждан (не достигших возраста четырнадцати лет несовершеннолетних граждан) и признанных судом недееспособными граждан, при которой назначенные органом опеки и попечительства граждане (опекуны) являются законными представителями подопечных и совершают от их имени и в их интересах все юридически значимые действия.

Подопечным является гражданин, в отношении которого установлены опека или попечительство.

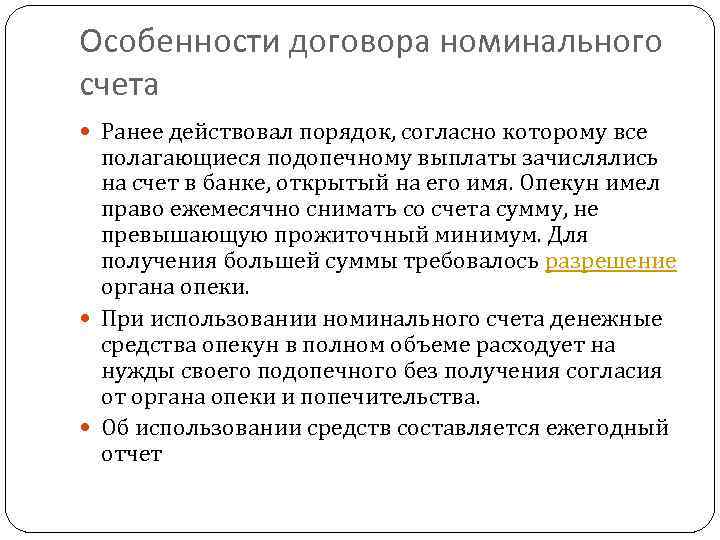

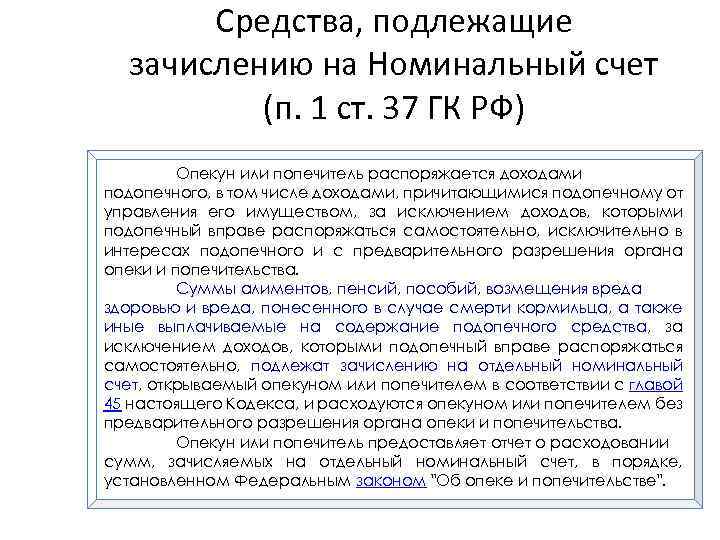

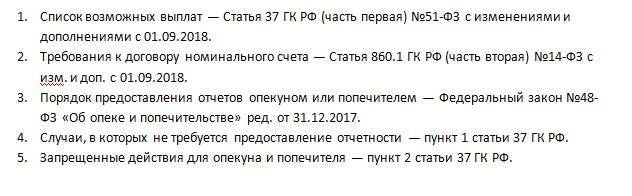

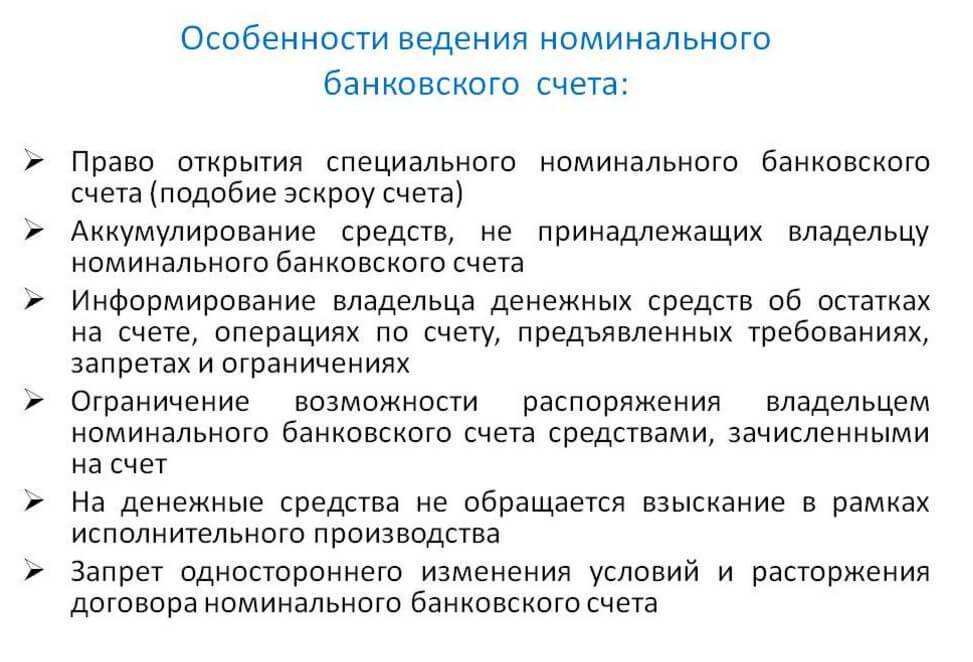

В соответствии со статьей 37 Гражданского кодекса Российской Федерации (далее – ГК РФ) опекун или попечитель распоряжается доходами подопечного, в том числе доходами, причитающимися подопечному от управления его имуществом, за исключением доходов, которыми подопечный вправе распоряжаться самостоятельно, исключительно в интересах подопечного и с предварительного разрешения органа опеки и попечительства.

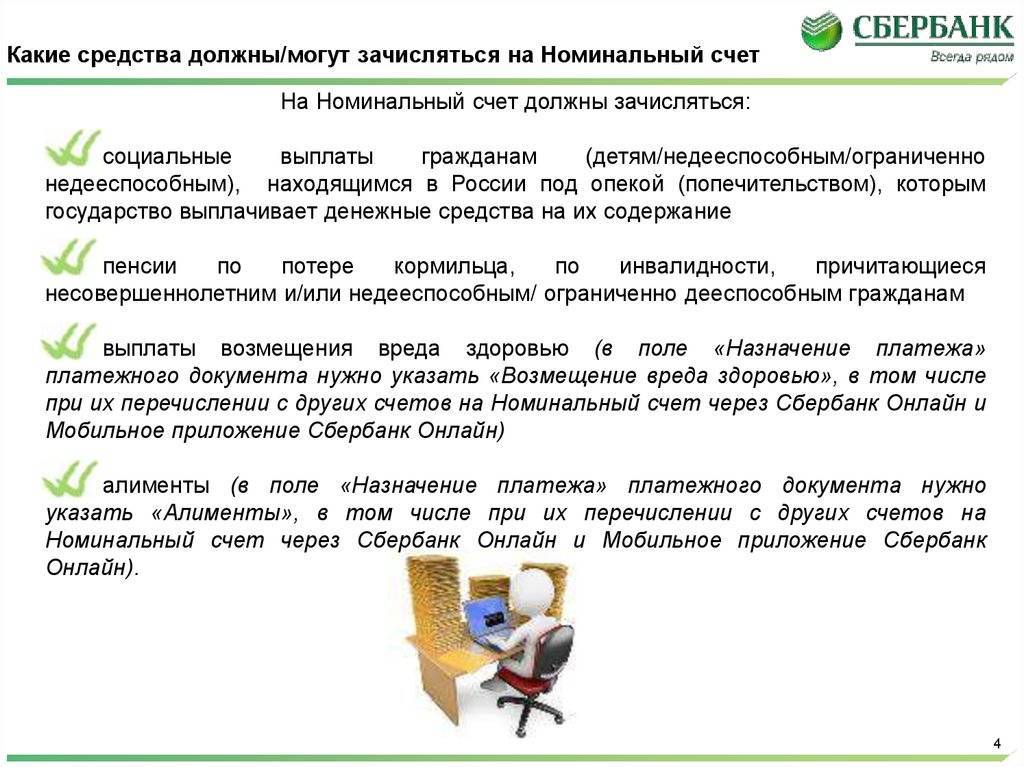

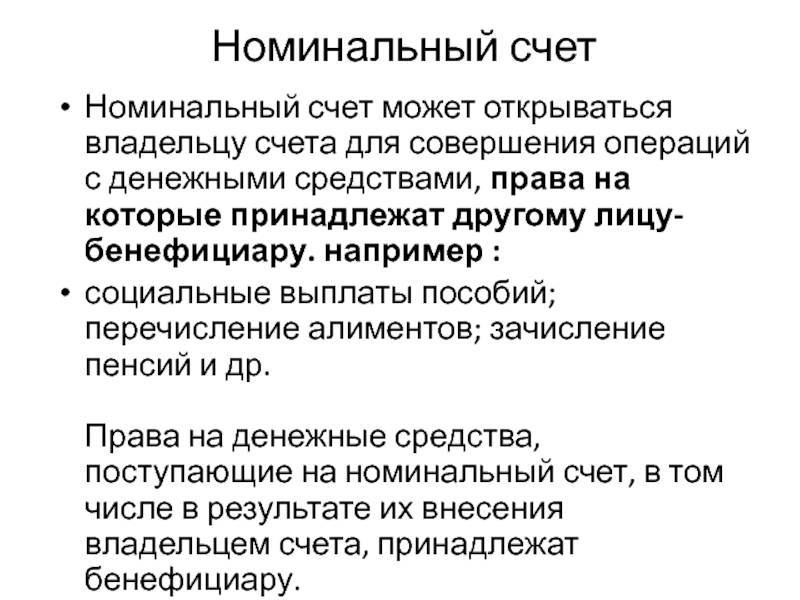

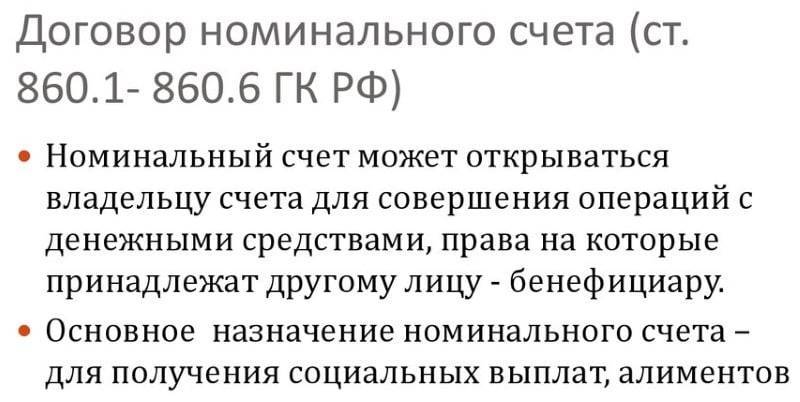

Суммы алиментов, пенсий, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца, а также иные выплачиваемые на содержание подопечного средства, за исключением доходов, которыми подопечный вправе распоряжаться самостоятельно, подлежат зачислению на отдельный номинальный счет, открываемый опекуном или попечителем в соответствии с главой 45 ГК РФ, и расходуются опекуном или попечителем без предварительного разрешения органа опеки и попечительства.

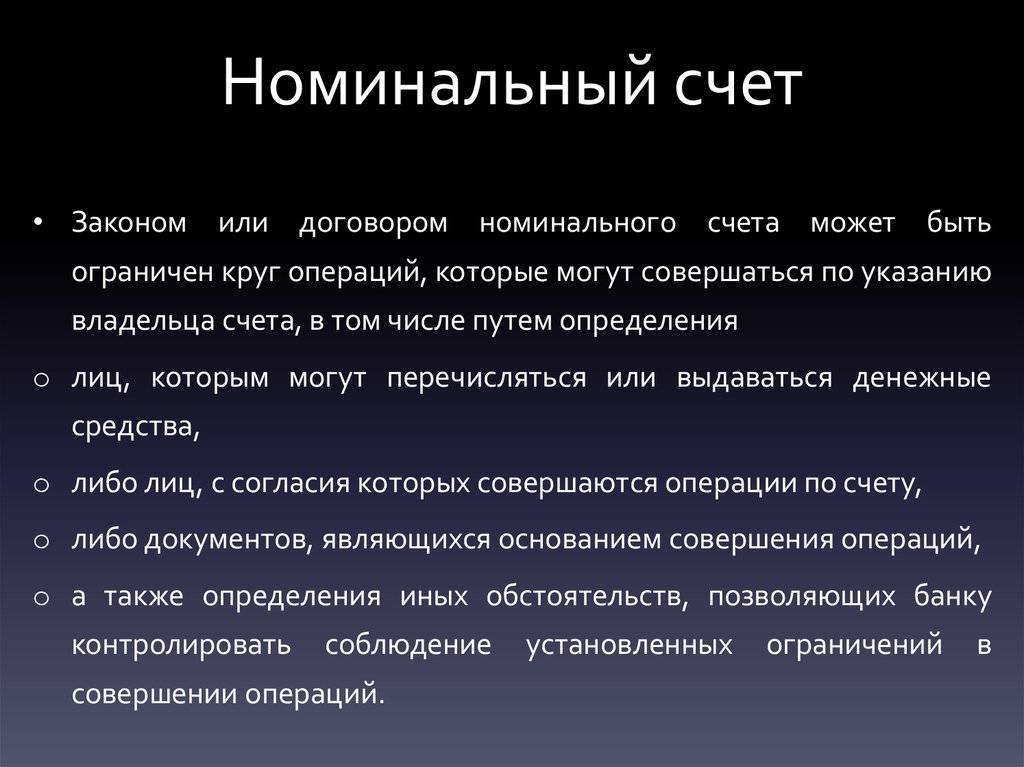

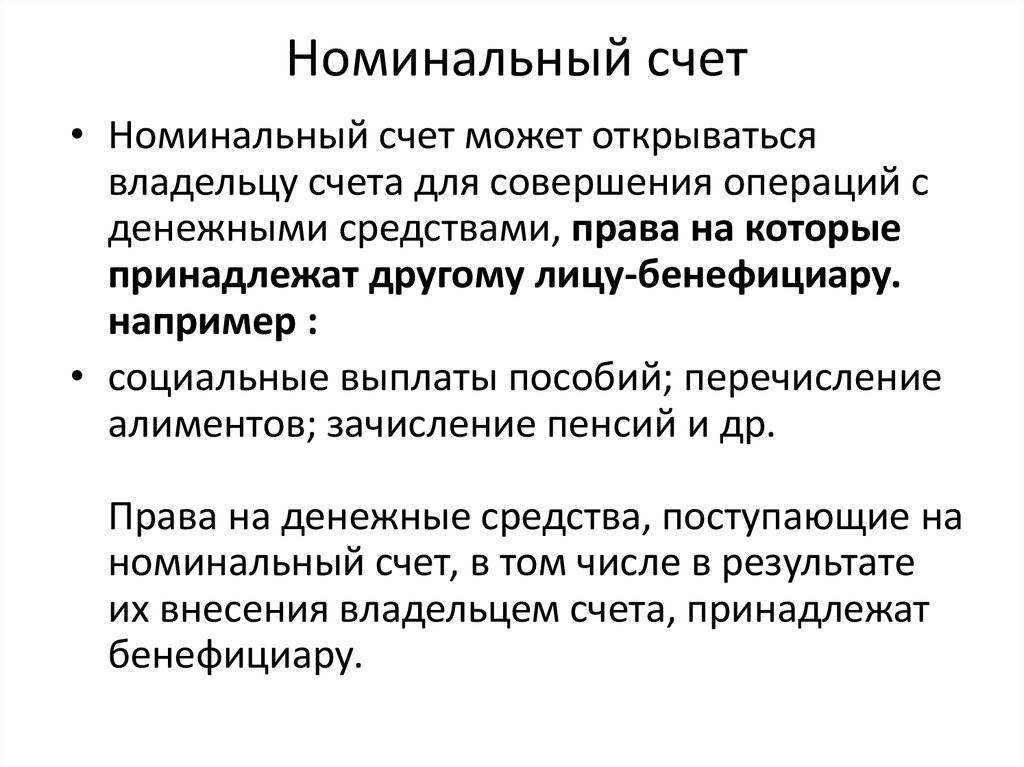

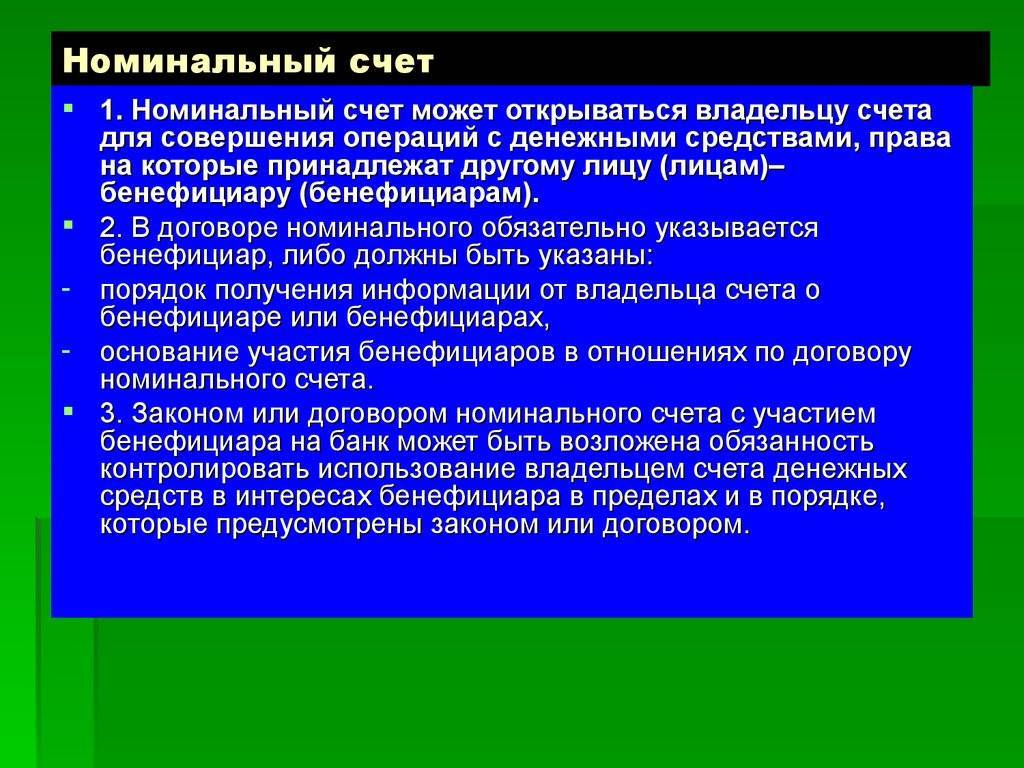

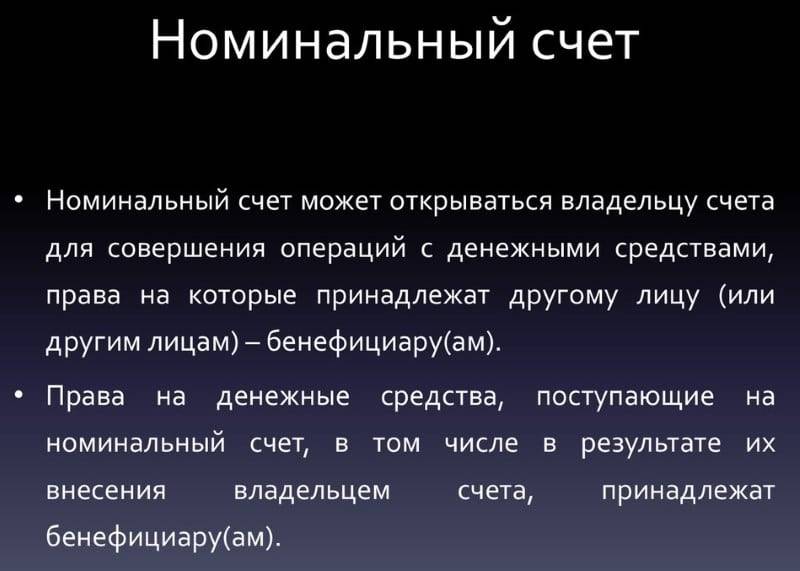

В соответствии со статьей 860.1. ГК РФ номинальный счет может открываться владельцу счета для совершения операций с денежными средствами, права на которые принадлежат другому лицу – бенефициару.

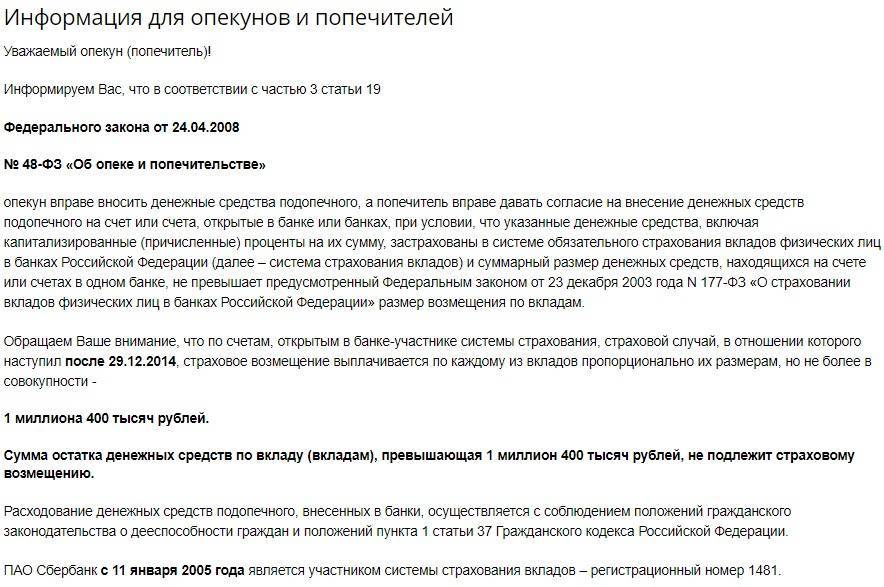

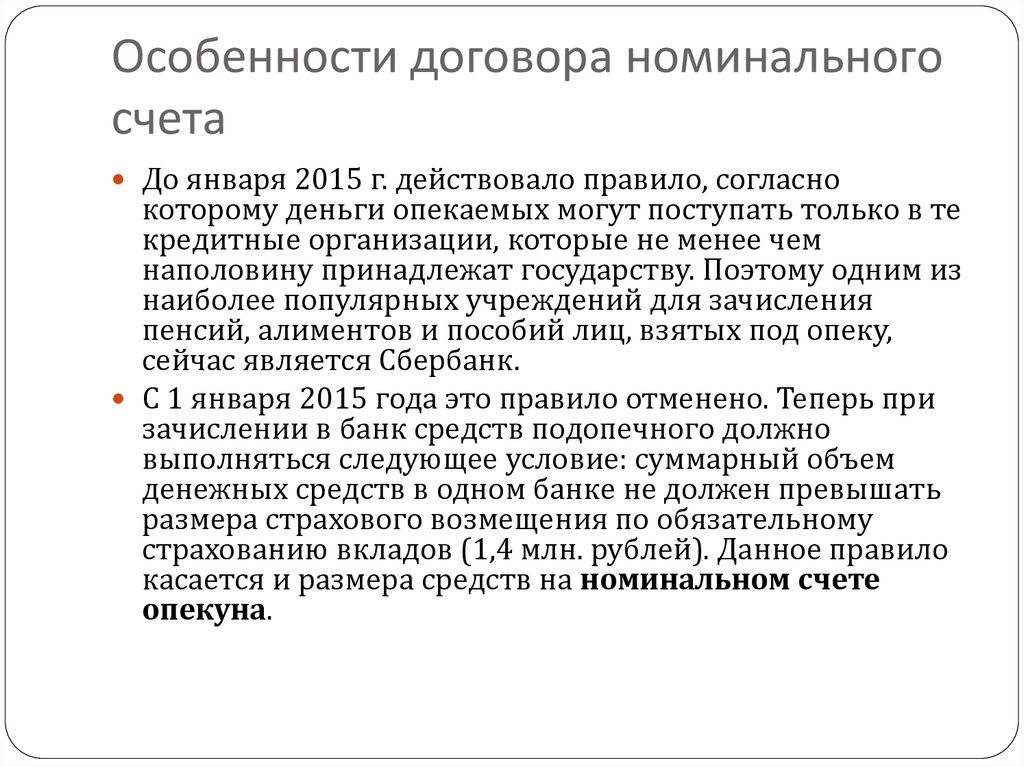

Согласно статье 19 Закона N 48-ФЗ опекун вправе вносить денежные средства подопечного, а попечитель вправе давать согласие на внесение денежных средств подопечного на счет или счета, открытые в банке или банках, при условии, что указанные денежные средства, включая капитализированные (причисленные) проценты на их сумму, застрахованы в системе обязательного страхования вкладов физических лиц в банках Российской Федерации.

Указанные требования распространяются также на денежные средства, находящиеся на номинальном счете, который открыт опекуну или попечителю и бенефициаром по которому является подопечный, при этом такой номинальный счет открывается опекуну или попечителю на каждого подопечного.

Вместе с тем Федеральный закона от 5 апреля 2013 г. N 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (далее – Закон N 44-ФЗ) регулирует отношения, направленные на обеспечение государственных и муниципальных нужд (часть 1 статьи 1 Закона N 44-ФЗ).

Таким образом, отношения, связанные с расходованием денежных средств на открытие и ведение опекуном номинальных счетов, не подпадают под регулирование Закона N 44-ФЗ.

Одновременно обращаем внимание, что юридическую силу имеют разъяснения органа государственной власти, в случае если данный орган наделен в соответствии с законодательством Российской Федерации специальной компетенцией издавать разъяснения по применению положений нормативных правовых актов. В соответствии с Положением о Минэкономразвития России, утвержденным постановлением Правительства Российской Федерации от 5 июня 2008 г

N 437, Минэкономразвития России не наделено полномочиями по разъяснению законодательства Российской Федерации

В соответствии с Положением о Минэкономразвития России, утвержденным постановлением Правительства Российской Федерации от 5 июня 2008 г. N 437, Минэкономразвития России не наделено полномочиями по разъяснению законодательства Российской Федерации.

| Директор Департаментаразвития контрактной системы | М.В. Чемерисов |

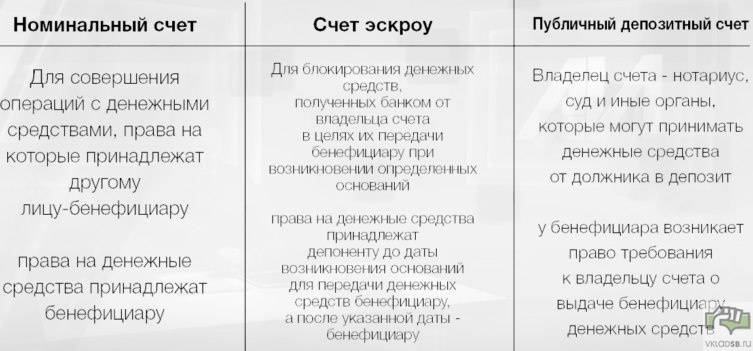

Сравнение и особенности

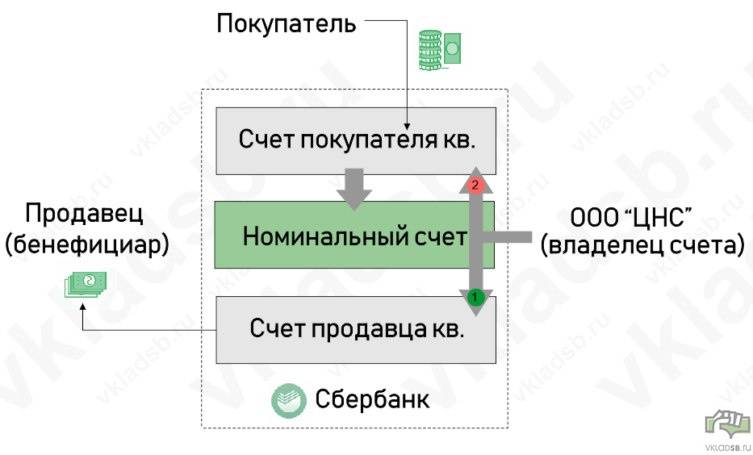

Множество вариантов применения специальных счетов приводит к некоторой путанице в понимании терминологии, например при сделках с недвижимостью в разных банках могут применяться номинальный счет, аккредитив, и эскроу. От этого не меняется идея — сейфовая ячейка заменяется на счет.

Есть различные специфические нюансы, которые важно понимать в каждом конкретном случае. Описание всех подводных камней для общих ситуаций подойдет для учебника, мы же стараемся простыми словами объяснить суть

Вот несколько отличительным моментов для различных вариантов счетов, они помогут вам уловить возможную разницу.

Таблица: Сравнение номинальных счетов.

| Вид счета | Характерные особенности |

| Номинальный | На средства начисляются проценты. Движение денежных средств может происходить регулярно. Банк контролирует соблюдение договора. Вложения застрахованы в АСВ на сумму до 1,4 млн. |

| Эскроу | Строго определенная сумма заблокирована на счете, нет движения средств. Вознаграждение банка как эскроу-агента не может взиматься из денежных средств, находящихся на счете эскроу, если иное не предусмотрено договором. Если сделка не выполнена в определенное время, то агент вернет всю сумму владельцу эскроу-счета. Банк несет полную ответственность. |

| Аккредитив | Возможность получить от банка кредитных средств. Нет необходимости всем участникам сделки работать с одним четом в одном банке. |

| Залоговый | Стороной выгодоприобретателем может быть банк, в котором и открыт счет. Может быть открыт заранее – когда нет ещё договора, второй стороны, финансов. |

| Публичный депозитный | Владельцем такого счета может быть, например, нотариус, служба судебных приставов, суд. Если с должника взыскали средства, то их можно направить только в определенные органы, например в ФНС. Закон №212-ФЗ определяет обстоятельства для замены владельца депозитного счета. Можно открыть только в банке с собственным капиталом более 20 млрд. руб. |

Советы при выборе вклада от экспертов

Злободневное

Самый выгодный вклад –

какой он?При поиске наиболее выгодного предложения вкладчик следует двум целям: накопить и сохранить свой капитал. При этом в каждом случае всегда есть перевес в ту или иную сторону. Как выбрать самый выгодный вклад с учётом этого факта?

Дельные советы

Сбербанк копилка –

что это такое?В числе множества банковских продуктов Сбербанк предлагает своим клиентам услугу «Копилка». Механизм этого сервиса позволяет копить деньги без лишних временных затрат со стороны клиента. Как работает эта услуга и что нужно знать, чтобы её использовать максимально эффективно?

Злободневное

Каждый человек перед оформлением депозита интересуется тем, насколько защищены его сбережение. Точный ответ на этот вопрос может дать система обязательного страхования вкладов населения.

Ликбез

Что такое капитализация

вклада в Сбербанке?Вложения с доходом, который сравним с инфляцией или превышает её, пользуются спросом у тех, для кого важна как прибыльность, так и сохранность денег. При этом доход выплачивается в виде процентов. Что ещё нужно знать про капитализацию вкладов в Сбербанке и других банках?

Ликбез

Выбирая лучший способ накопления денег, вкладчик представляет возможное будущее капитала. Оценив условия вклада – срок размещения, проценты и другие критерии – вкладчик подбирает самое выгодное решение. Но всегда ли стоит тратить время на анализ предложений по вкладам? Нет, если существует возможность пролонгации уже имеющегося вклада.

Подводные камни

Для вычисления доходности вкладов и депозитов в отдельных банках можно использовать онлайн-калькуляторы. Но всегда ли стоит полагаться на этот инструмент и какие есть альтернативные методы расчёта доходности, доступные каждому?

Ликбез

Что такое депозитный вклад,

или чем отличается

вклад от депозита?Понятия «вклад» и «депозит» часто воспринимают как одно и то же: размещение денег в кредитном учреждении для их сохранности и получения дохода в виде процентов. Действительно ли между этими двумя понятиями нет никакой разницы?

Злободневное

Банковские вклады и депозиты – разумная альтернатива хранению денег «в кубышке», ведь они не только обеспечивают сохранность денег, но и приносят доход. Вот только получится ли при необходимости вернуть деньги в экстренном порядке и как это осуществить?

Дельные советы

Вклады предполагают начисление и выплату процентов, что формально можно отнести к доходам физического лица. Если же процентная ставка превышает уровень инфляции, то доход из формального превращается в реальный. Нужно ли в таком случае платить налоги?

Подводные камни

Вклад до востребования –

что это такое?В условиях депозитных предложений банков встречается пункт о том, что при досрочном расторжении договора на сумму депозита начисляются проценты по условиям вклада «До востребования». Что означает эта формулировка и как сильно потеряет клиент в деньгах при применении данного условия договора?

- Еще почитать

Как открыть счёт

Открывать номинальные счета в сбербанковском отделении имеют право родители или опекуны. При оформлении договора указывают данные бенефициара и предъявляют документы, утверждённые законодательством.

Для открытия номинального счёта в Сбербанке составляют соответствующее заявление и прилагают документы:

- Паспорт родителя или опекуна.

- Документ о постановке на налоговый учёт владельца счёта или бенефициара.

- Решение о назначение опекунства от органов опеки и попечительства.

- Опекунское удостоверение.

Важно! Если несовершеннолетнего ребёнка опекает родитель, вместо решения из органов опеки предъявляют свидетельство о рождении.

Иногда банк требует представления миграционной карты или вида на жительство с целью подтверждения права нахождения лица на территории нашей страны.

В процессе оформления услуги владелец обязан сообщить Сберегательному банку информацию о выгодополучателе:

- Фамилию, имя и отчество.

- Дату и место рождения.

- Адрес регистрации подопечного.

Вместе с этими сведениями предъявляют паспорт бенефициара. Если он не достиг 14 лет – свидетельство о рождении.

Когда будут предъявлены все бумаги и рассмотрено заявление, заключается договор с владельцем счёта, в котором содержится информация о нём и бенефициаре.

Когда зачисляются пособия, предназначенные для содержания лица, находящегося под опекой, владелец счёта составляет заявление в организацию, занимающуюся выплатой средств. В заявлении обозначают номер счёта для перевода денег.

Обслуживание счета

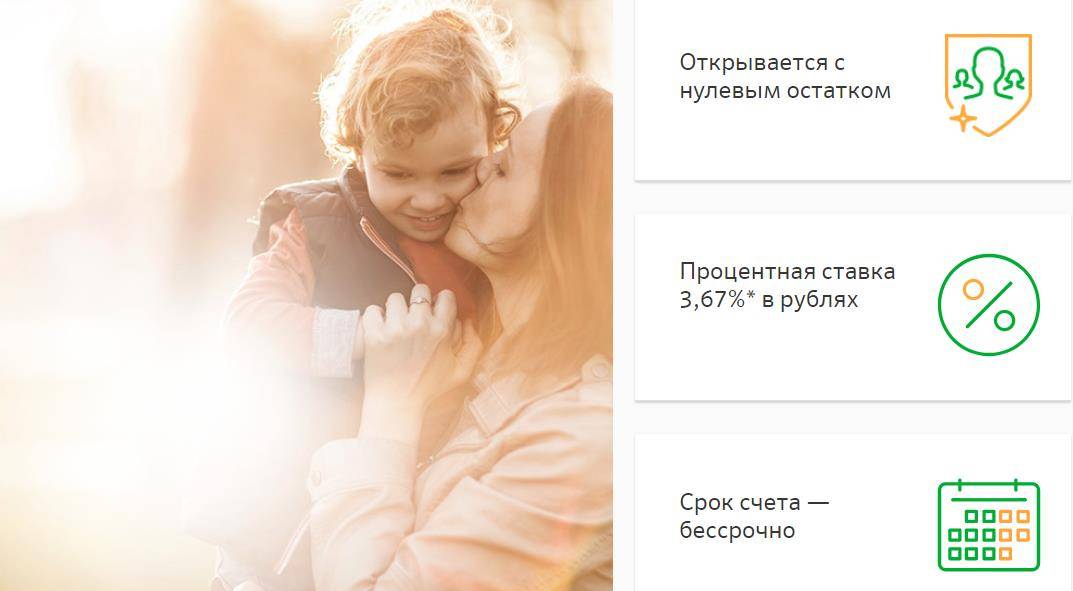

Открытие счёта происходит при нулевом балансе. Чтобы заключить договор с кредитным учреждением, не нужно вносить наличность. Условиями обслуживания это не предусмотрено. Данная услуга предназначена для перечисления пенсий и других выплат социального характера. Операции происходят в рублях согласно тарифам, установленным банком.

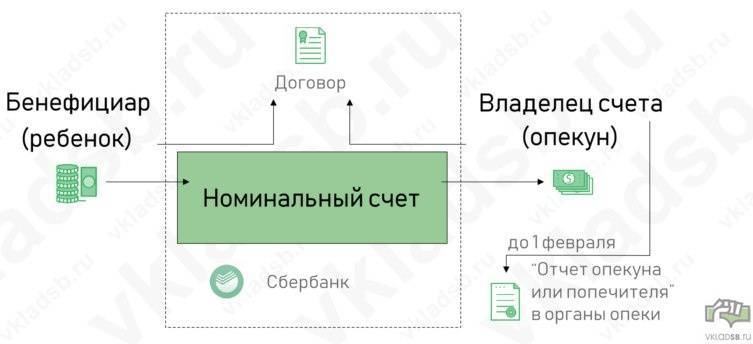

Счёт закрывается на основании заявления владельца. Остатки денег получают в кассе наличностью или отправляют на новый депозит.

Важно! Нельзя в одном банке хранить больше 1 миллиона 400 тысяч согласно новым правилам. Когда сумма достигнет установленного лимита, придётся открывать номинальный счёт в другом финансовом учреждении

Это объясняется тем, что размер страховой выплаты по вкладам физических лиц составляет не более 1 миллиона 400 тысяч рублей.

АСВ страхуют счета. В случае ликвидации финансового учреждения или лишения его лицензии сумма возвращается полностью непосредственно бенефициару. Это делается с целью защиты интересов несовершеннолетних граждан РФ.

Лица, владеющие депозитом (родители, опекуны или попечители) несут ответственность за правдивость предоставляемых сведений о себе и бенефициаре. Они обязаны поставить в известность банк при изменении места жительства, налогового статуса.

Как распоряжаться деньгами

Услуга предоставляется на неограниченный период. Ограничения на расходы поступлений отсутствуют. Лицо, заключающее договор с кредитной организацией, должно учитывать важные аспекты:

- В договоре обозначается номер банковской карты или другого активного счёта для автоматического перечисления средств с номинального счёта.

- Узнать о последних десяти финансовых операциях можно только в Контактном центре Сбербанка. Через интернет-банкинг это невозможно отследить.

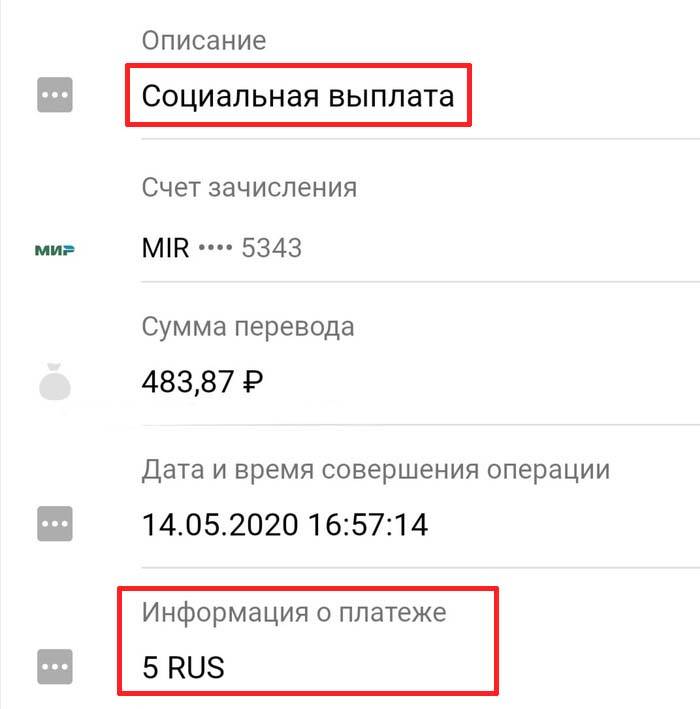

Финансы переводят обратно отправителю, если Сберегательный банк не идентифицирует назначение платежа. Необходимо чётко прописывать причину перечислений (пособие, алименты).

Как начисляются проценты

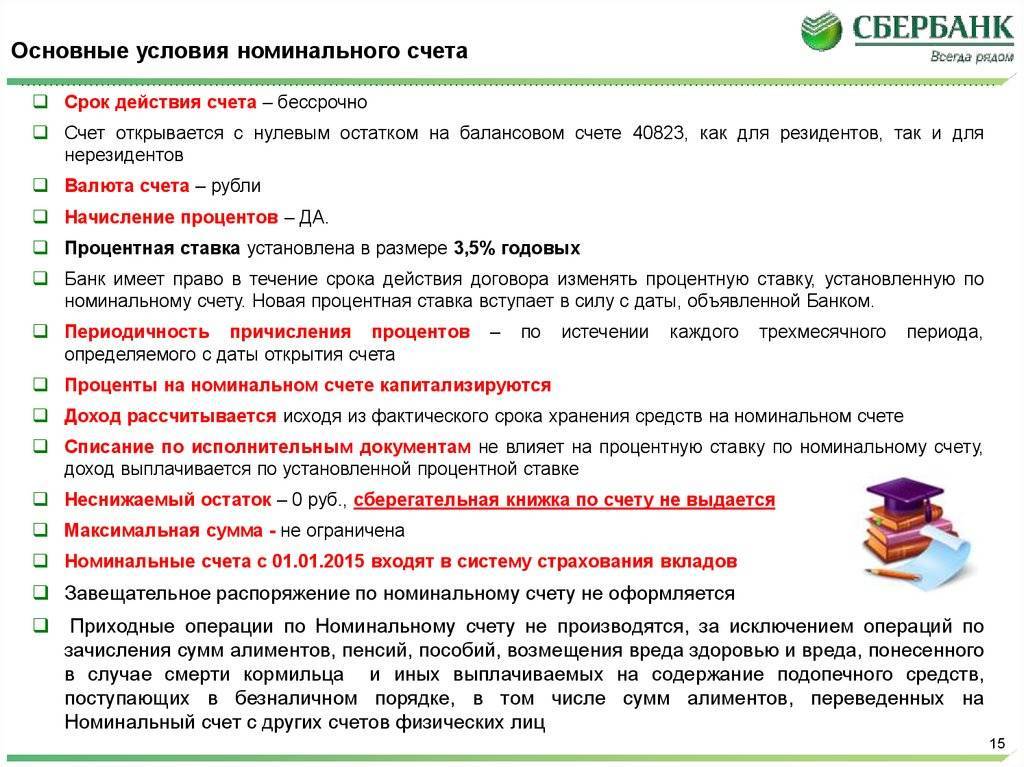

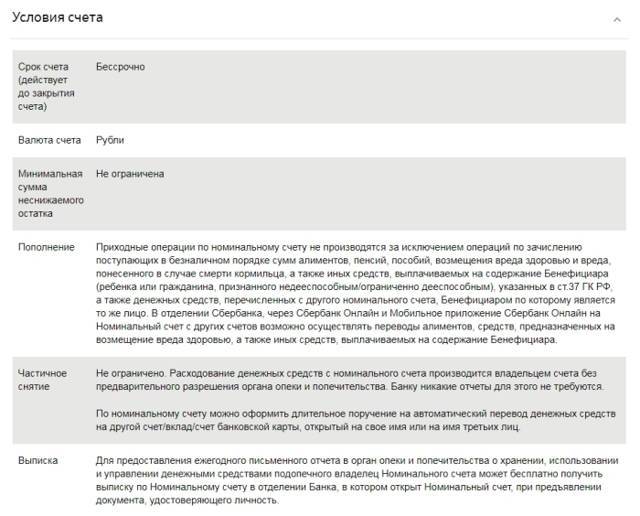

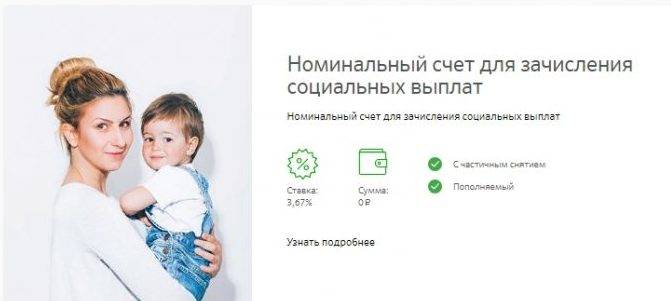

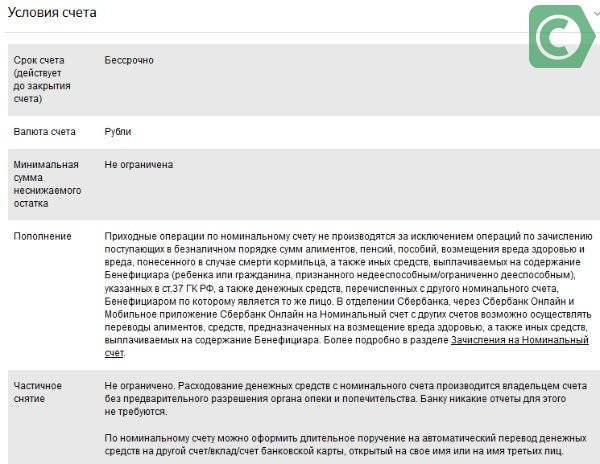

Сберегательным банком России предусмотрено 3,67% годовых. Минимальная сумма неснижаемого остатка и частичное снятие не ограничено.

Важно! Номинальные счета индексируются по окончании срока.

Сбербанк каждый месяц начисляет процент с учётом остатка. Его размер зависит от движения денежных средств. Если деньги накапливаются, процентов будет больше. С них автоматически снимается подоходный налог.

Иногда возникают предпосылки для расторжения договора со Сбербанком. Доходность будет зависеть от периода, в котором деньги находились в обороте согласно зафиксированной в договоре процентной ставке.

Условия по номинальному счету

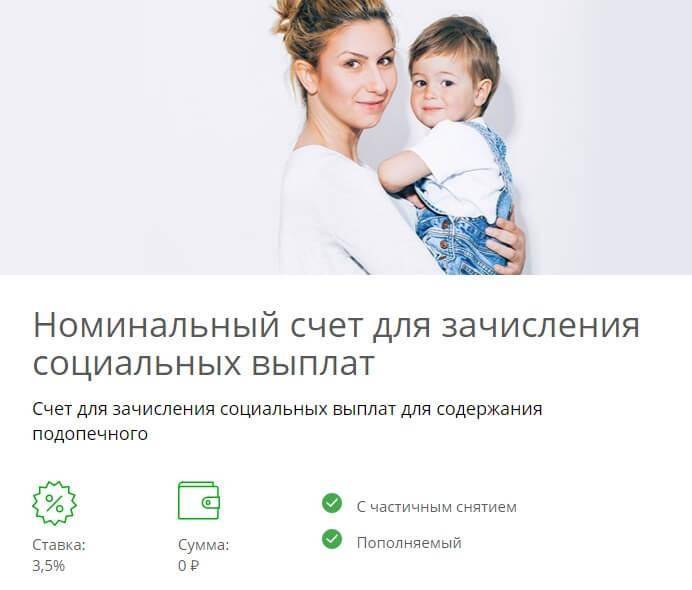

Сбербанк предоставляет возможность открыть данный продукт на следующих условиях:

- Бессрочный срок использования.

- Открывается в российской валюте.

- Проценты на номинальный вклад начисляются каждые три месяца.

- Отсутствует неснижаемый остаток, есть вариант капитализации.

- Максимальный размер пополнения не ограничен.

- Страховая сумма счета составляет 1 400 000 рублей.

Пополнять номинальный счет допустимо только от социальных органов или указывать «Назначение платежа». Бесплатно производится открытие, закрытие счета, получение по нему выписки и оформление нотариальной доверенности.