ПОВОРОТНЫЙ МОМЕНТ

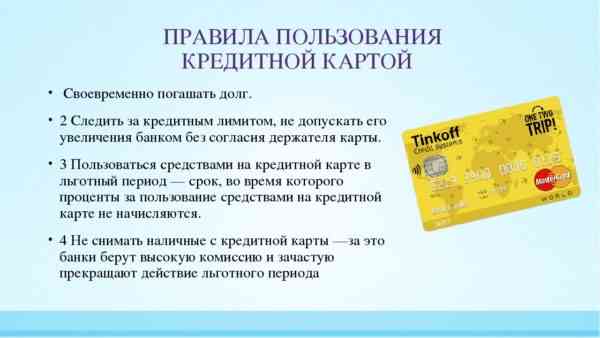

Перед тем как остановить свой выбор карты для ребенка на конкретном банковском продукте, имеет смысл обратить внимание на следующие показатели:

стоимость выпуска и обслуживания карты;

наличие или отсутствие дополнительных расходов, связанных с владением картой (SMS-уведомления);

возможность выбрать дизайн (это может быть важно ребенку);

возможность и удобство установления и изменения лимитов по операциям.

Лайфхак

Хорошо, если у банка есть гибкая система изменения лимитов по детскому пластику и возможность вносить правки и корректировать лимиты удаленно, не посещая офис банка, указывают банкиры.

- наличие SMS-авторизации платежей ребенка;

- отсутствие овердрафта по карте;

- наличие бонусных программ: кешбэк, проценты на остаток средств по карте, партнерская программа лояльности;

- наличие лимитов на покупки в интернете;

- автоматическое пополнение счета карты.

Другие предложения

Тинькофф не единственные, кто решил представить потенциальным пользователям подобную услугу. На рынке выделяют пять основных предложений детских карт, одна из них как раз-таки от Тинькофф. Но давайте рассмотрим и другие предложения.

СберКидс от Сбербанка

Существенное отличие от остальных карт – это то, что она не пластиковая, а виртуальная. То есть выпуск пластика не подразумевается, и оплата товаров и услуг идет только через телефон. Если нет NFC модуля в устройстве, то значит карта будет пригодна только для покупок в онлайн.

Обслуживание карты SberKids от Сбербанка, в основном, бесплатное. Исключение составляет получение уведомлений о балансе карты – 30 рублей. Также нельзя, чтобы оборот карты был выше сорока тысяч в месяц, а баланс более пятнадцати тысяч. Есть копилка, а также продуманная система бонусов. Банк подготовил много вариантов оформления карты в качестве приятного дополнения для маленьких пользователей.

Карта Альфа-Банка

Карта предусмотрена для детей от 7 до 18 лет, после 14 лет заводится счет, не привязанный к родительскому. Обслуживаться такая карта будет бесплатна, ведь родитель будет платить деньги банку только за свою. Но если подростку исполнилось 14 лет, то он будет платить 790 рублей в год.

Все пополнения карты и снятия денег с помощью банкомата бесплатны. Как и в СберКидс, есть виртуальная карта, которую можно настроить, но есть и пластиковый вариант.

Предусмотрены и бонусы. 5% возвращаются с любой покупки в кафе и ресторанах в качестве кэшбека.

Райффайзен банк

Открыть карту можно с шести до семнадцати лет. С 14 лет подростку можно перейти на индивидуальный счет при условии письменного согласия родителей.

Тарифы будут вот такими:

- годовое обслуживание – 490 рублей

- уведомления о состоянии баланса карты – 60 рублей за месяц

- однопроцентная комиссия при использовании банкоматов не данного банка

Если подростку больше четырнадцати лет, он автоматически будет подключен к программе лояльности и сможет получать кэшбек. Максимальный размер кэшбека в месяц – двести рублей, то есть за год – 2400.

Родителю же можно легко управлять лимитами на карте, то есть устанавливать максимальный расход за день, неделю и месяц.

Почта Банк

Этот банк считается молодым банком, поскольку был официально учрежден только в 2016 году. И он уже сейчас старается не упускать шанса ухватить новые тенденции и выпустил свою детскую карту от Почта Банка.

Организация выпускает только виртуальные карты, как и Сбербанк. Функции все те же, что и у других банков. Но есть и существенное отличие – родитель сможет устанавливать лимит на какую-либо сферу трат.

Большинство услуг в карте бесплатное, в том числе оформление, перевыпуск и СМС-информирование об изменении баланса.

Достоинства и недостатки

Мы проанализировали отзывы родителей, которые приобрели своим детям детскую карту от Сбербанка. Это помогло нам выявить достоинства и недостатки данной услуги от банка.

Плюсы:

- быстрый перевод денег с карты родителя на карту ребенка. Если вы забыли оставить ребенку вечером 100 рублей на покупку шоколадки, а утром ушли на работу, то шоколадка все равно будет, ведь деньги можно перевести в любое время.

- возможность перевода с любого банка без комиссии.

- моментальное оформление, для которого потребуется только свидетельство о рождении.

- ребенок получит первую банковскую карту, почувствует на себе ведение финансов “по-взрослому”. Он сможет отложить деньги, создав копилку, или потратить всю сумму сразу. Это приучает к грамотному обращению с деньгами, согласитесь?

- поддержка Android и IOS (есть исключения, смотрите пункт “Минусы”)

- родитель может отследить, что и где купил ребенок.

- родитель может установить лимит ежедневной и ежемесячной траты, а также на каждую финансовую операцию. Ограничения в любой нужный момент снимаются.

- есть возможность накопления бонусов и получения скидок от партнеров Сбербанка.

- можно смотреть видео про финансы и проходить тесты по ним.

- многие родители боятся начинать давать ребенку деньги, ведь могут вытащить кошелек или просто лежащие в кармане деньги. Виртуальная карточка от такого спасет: даже если телефон потеряется, воспользоваться деньгами никто не сможет. Придете с ребенком в отделение Сбербанка (или позвоните по номеру), и вам расскажут, как быстро справиться с проблемой.

- владелец карты может поменять ее дизайн. Например, сначала было установлено оформление с единорогами, а потом сменились предпочтения и был выбран простой и минималистичный дизайн.

- карта виртуальная, поэтому никаких “мама, я потерял карту” или “папа, у меня размагнитилась карта, потому что я подержал(а) ее рядом с ключами” не будет.

- бесплатность получения карты и почти всех услуг, связанных с ней.

Минусы:

- ограниченный функционал: деньги на СберКидс можно только положить, но ни снять наличкой, ни перевести деньги обратно не получится.

- родители тех детей, у которых телефон от марок “Huawei”, отмечают, что СберКидс не подходит для таких телефонов вообще. СберКидс поддерживает Гугл-сервисы (соответственно и Гугл-плей), а эти производители прекратили сотрудничество с Гугл.

- не исключено, что ребенок может не сразу научиться пользоваться картой.

- если телефон отключится или зависнет – возможности оплатить покупку или услугу не будет.

Детская СберКарта: описание продукта

Детскую карту от Сбербанка представили в начале сентября в преддверии Восточного экономического форума. По словам первого заместителя председателя правления Александра Ведяхина, такой продукт может стать очень востребованным в семьях, где появляются школьники.

Уже с первым походом в школу ребенок должен знать что такое деньги, и как с ними обращаться. Первоклассники начинают получать небольшие суммы на карманные расходы, и чаще всего – это наличные деньги. Но большинство родителей привыкли за все расплачиваться картой, и для выдачи карманных средств вынуждены ходить к банкомату, чтобы получить купюры.

Детская СберКарта решает эту проблему — вы оформляете её бесплатно, и просто переводите деньги со своего основного счета на карточку ребенка. Детская карта доступна детям уже , она позволит детям расплачиваться в онлайн и оффлайн магазинах, а родители смогут в удобном режиме контролировать все расходы своего ребенка.

Вы можете выбрать один из пяти дизайнов для оформления СберКарты:

Карточка выпускается на пластиковом носителе, который имеет функцию бесконтактной оплаты. Соответственно, ребенок сможет оплачивать свои покупки как карточкой, так и при помощи собственного смартфона, если тот имеет функцию NFC. Достаточно приложить карту или смартфон к терминалу, и покупка будет оплачена.

Детскую СберКарту также, как и другие пластиковые карты можно подключить к электронным кошелькам для удобства бесконтактных платежей. В зависимости от устройства, которым пользуется ваш ребенок, нужно выбрать: Google Pay, Samsung Pay или Apple Pay.

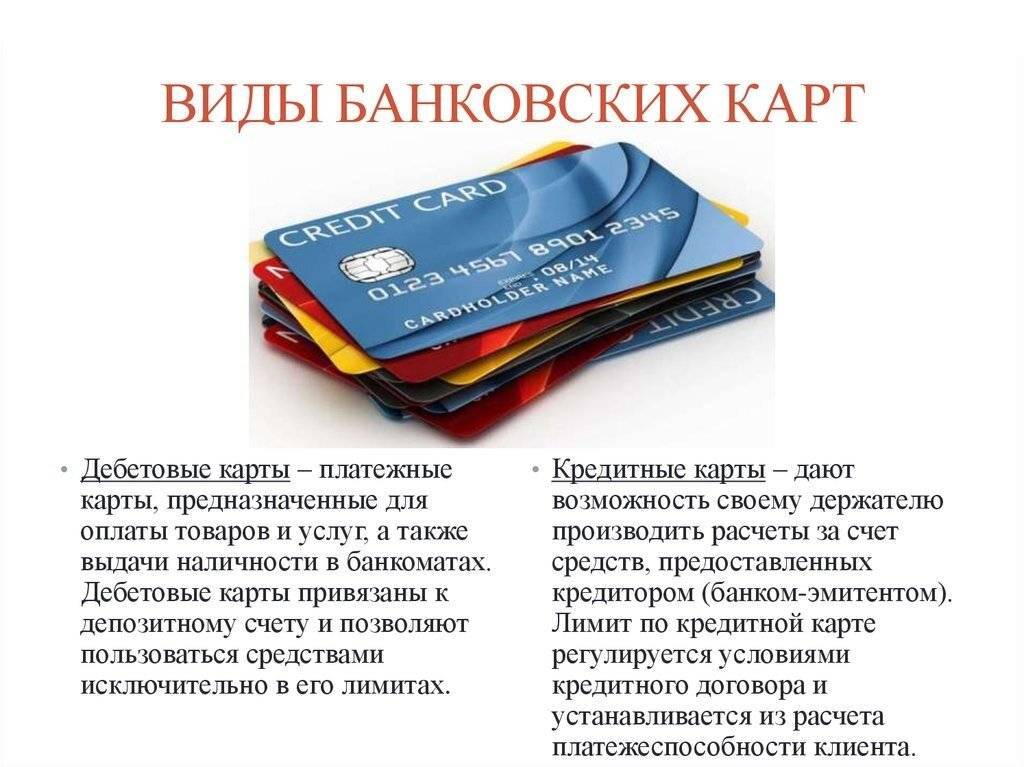

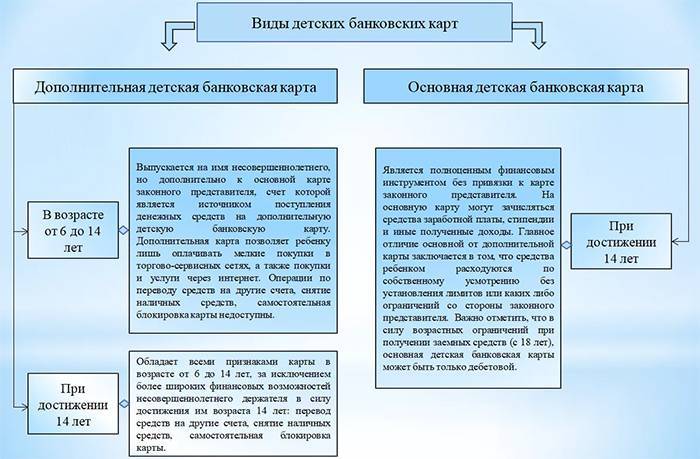

Банковские карты для детей

Чаще всего в банках карты для ребенка бывают 2-х видов, в зависимости от возраста: детские (6-14 лет) и подростковые (14-18 лет). Для детских карт нужно наличие родительской карта в этом же банке (детская привязывается к счету родителя), а подростковые идут с отдельным счетом и с родителем уже не связаны.

Тинькофф Junior

Возраст: 0-18 лет. Нет разделения на детские и подростковые.

Годовое обслуживание: Детская карта бесплатная (включая смс-уведомления), но нужна родительская карта Black. И, если заказывать Джуниор по этой секретной ссылке, то родительская карта идет в придачу с бесплатным обслуживанием навсегда, иначе за нее 99 руб/мес.

Кэшбек: 2% за все покупки в интернете. 1% на остальные покупки.

Может ли устанавливать родитель лимиты: Да, онлайн: на все операции и на снятие наличных.

Нюансы: Тинькофф не проверяет возраст ребенка и есть ли он (это мой личный опыт). Снятие в любом банкомате до 20 тыс руб/мес без комиссии, потом 2%. В детском мобильном приложении ребенок может открывать счета-копилки с 3.14% годовых для накопления на разные цели. А родитель во взрослом приложении может давать задания ребенку с последующей оплатой, получается некая полезная игра. Про эту карту писал отдельный пост, так как она у меня есть.

Сбербанк СберKids

Возраст: 7-14 лет. С 14 до 18 лет делается уже другая карта, не привязанная к родительской.

Годовое обслуживание: Детская карта бесплатная + 30 руб/мес за смс-уведомления. И может быть плата за родительскую, смотря какую выберете. Например, Моментальная 0 руб/год, Классическая 750 руб/год.

Кэшбек: 0.5% за все.

Может ли устанавливать родитель лимиты: Да, онлайн.

Нюансы: Карта выпускается не физическая, а виртуальная для привязки к телефону. Соответственно, нельзя снимать с нее наличные и платить в точках, где нужен физический пластик, а также пользоваться за границей (в том числе в иностранных инет-магазинах). Для детей есть свое приложение СберKids. Максимальный баланс карты 15 тыс руб, а максимальный оборот 40 тыс руб/мес.

Альфабанк Kids

Возраст: 6-13 лет. С 14 до 18 лет делается карта, не привязанная к родительской.

Годовое обслуживание: Детская карта бесплатная. Соответственно, плата идет только за взрослую карту, в зависимости от выбранного тарифа. Например, Альфакарта и Яндекс.Плюс — 0 руб/год.

Кэшбек: 5% кэшбек за кафе и рестораны, максимум 2000 руб в месяц.

Может ли устанавливать родитель лимиты: Да, онлайн: на все расходные операции, на снятие наличных, на покупки в интернете.

Нюансы: Лимит на снятие наличных 800$ в месяц, запрещены переводы P2P, нельзя пополнять электронные кошельки. Комиссии за снятие наличных в своих банкоматах нет, за снятие в сторонних банкоматах, как у родительской карты 1%-2%.

Райфайзен

Возраст: 6-14 лет. С 14 до 17 лет делается другая карта, не привязанная к родительской.

Годовое обслуживание: 490 руб/год + 60 руб/мес за смс информирование.

Кэшбек: нет. Он появляется только на карте с 14 лет (5% за все, но максимум 200 руб/мес).

Может ли устанавливать родитель лимиты: Да, онлайн.

Нюансы: Лимит на снятие наличных и переводы 30 тыс руб/день и 30 тыс руб/месяц. Снятие в банкомате банка и партнеров без комиссии, в других банках 1%, минимум 100 руб.

P.S. Так как я сам пользуюсь Тинькофф, то больше всего знаю про их детские карты. Если вы пользуетесь детскими картами других банков, то буду рад, если напишите нюансы.

Лайфхак 1 – как забронировать отель на 20% дешевле

Большой выбор отелей есть на Booking. У них нормальные цены, но не лучшие! Можно найти тот же отель на 20% дешевле через RoomGuru. На телефоне удобнее через их моб приложение для Android и iOS.

Отели о скидками →

Лайфхак 2 – как купить хорошую страховку

Выбрать страховку сейчас очень сложно, поэтому в помощь всем путешественникам я составляю рейтинг. Для этого постоянно мониторю форумы, изучаю страховые договора и сам пользуюсь страховками.

Рейтинг страховых →

Как родители могут контролировать движение средств на счетах ребенка?

Мы уже выяснили, со скольки лет можно завести банковскую карту Сбербанка ребенку, но важнейший вопрос контроля затронули лишь мельком.

При работе с детской картой все просто: отследить передвижения можно очень легко в интернет-банкинге «Сбербанк Онлайн». Т.к. дополнительная карточка лишь прикрепляется к счету родителя, но не создают свой собственный счет, фактически, все списания и пополнения производятся именно с карты главного держателя.

В Сбербанк Онлайне пользователь увидит, на что конкретно, когда и какую сумму потратил ребенок. При желании, в отделении банка можно установить или изменить лимиты, а также запретить расходование средств на определенные категории трат (например, «одежда и обувь» или «развлечения»).

Но вот карту, открытую подростком по достижению 14-ти лет, контролировать уже нельзя: счетом управляет только сам клиент.

Преимущества карты Tinkoff Junior от банка Тинькофф

Детская карта «Тинькофф Джуниор» — банковский пластик для детей и подростков с функциями, аналогичными стандартным дебетовым «взрослым» продуктам. По ней можно копить деньги и получать проценты, снять наличные, пополнить счет мобильного телефона, делать и оплачивать покупки в торговых точках и онлайн магазинах, сделать перевод с карты на карту.

Родители пополняют дебетовый детский карт-счет с использованием сервисов дистанционного обслуживания – в личном кабинете на сайте банка или мобильном приложении. Вместе с этим карточка привязана к счету родителей, за счет чего легко отследить расходы детей. Дополнительно доступны функции установки лимита. Благодаря специальному чипу найти место нахождения ребенка тоже достаточно просто.

Сотрудники и клиенты банка отмечают и другие преимущества «Тинькофф Джуниор»:

Ребенок самостоятельно выбирает дизайн пластика.

Родители заказывают карточку на сайте через интернет, а банк выпускает ее в считаные дни и доставляет владельцу курьером.

Плата за обслуживание отсутствует (в отличие от «взрослых» карт, стоимость годового обслуживания которых – 500-600 руб.).

СМС информация о совершенных операциях по карт-счету – бесплатно (для стандартного дебетового пластика составляет 50-100 руб./мес.).

Минимальная сумма снятия наличных не установлена.

Комиссия за операцию снятия не взимается.

Дизайн детской карты

При заказе карты ребенок сам выберет один из доступных вариантов оформления лицевой стороны:

- Магический кристалл (Magic).

- Космос (Space).

- Животные (Love).

- Динозавры (Dinosaurs).

- Путешествия (I love travel).

Однако полностью оформить дизайн карты самостоятельно (как в некоторых зарубежных банках) пока невозможно.

Бонусы за покупки оплаченные детской карточкой

Как и практически каждая дебетовая карточка, Tinkoff Junior участвует в программе кэшбэк. Банк начисляет бонусные баллы из расчета:

Банк начисляет баллы по каждой операции. Доступны они станут в следующем расчетном периоде (месяце). Максимальная сумма за каждый такой период – 2000 баллов.

Коэффициент пересчета баллов при начислении и использовании – 1 балл = 1 рубль.

Баллами ребенок оплачивает часть стоимости покупки в онлайн-магазинах или предприятиях общепита (в том числе, наиболее популярных сетей фаст-фуд).

Накопительный счет

Дети быстро накопят нужную для важной покупки (к примеру, нового телефона) сумму с полезной опцией карты «Тинькофф Джуниор» — электронным накопительным счетом («Копилкой»). Сделать это не сложно — родители открывают счет в мобильном приложении

На баланс накопительного счета ежемесячно попадает часть всех поступающих на карту денег. Основная особенность «Копилки» — начисление процентов на остаток из расчета 3,04% годовых (достаточно неплохо по сравнению с депозитными программами многих банков).

Накопленную сумму ребенок может снять в любой момент, наряду с этим комиссия за операцию отсутствует.

Процент на остаток

Банк начисляет процент и на остаток средств на карте «Тинькофф Джуниор». Ставка — 4% годовых, диапазон сумм для начисления – от 3 до 300 тыс. руб. (при остатке меньше минимального проценты начислены не будут).

На данный момент начисление процентов на остаток не предусмотрено.

Наклейки Тинькофф Джуниор

Вместе с картой Тинькофф Джуниор юный клиент банка получает подарок – портмоне с отделениями для денег и карт и комплект ярких наклеек на различные тематики.

Приложение, созданное специально для детей

Для юных держателей карт «Тинькофф Джуниор» банк разработал специальное мобильное приложение.

В его функции включены:

- Создание заданий с денежным вознаграждением за выполнение (сумму поощрений родители установят сами).

- Установка лимита расходов (эта и перечисленные далее функции доступна ребенку).

- Покупка виртуальных валют для онлайн-игр.

- Смена ПИН-кода.

- Консультации в онлайн-чате со специалистами службы поддержки банка.

В приложение включен специальный раздел Tinhoff Stories. Он содержит несколько увлекательных, написанных понятно для детей и подростков, историй с полезными рекомендациями для держателей детского пластика.

Скачать и установить программу на свой смартфон для Adnroid и iOS дети могут :

Developer: Price: Free

Developer: Price: Free

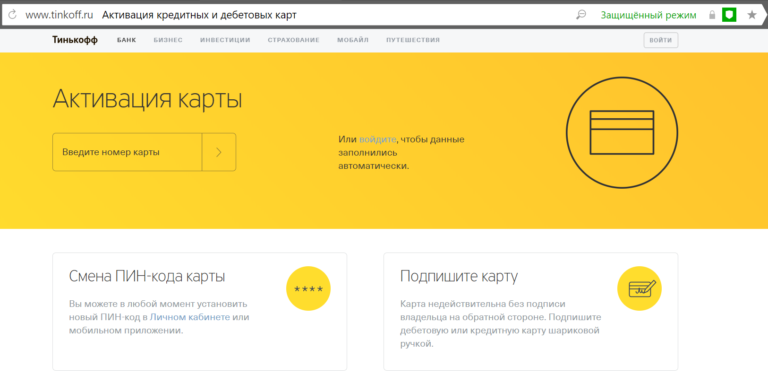

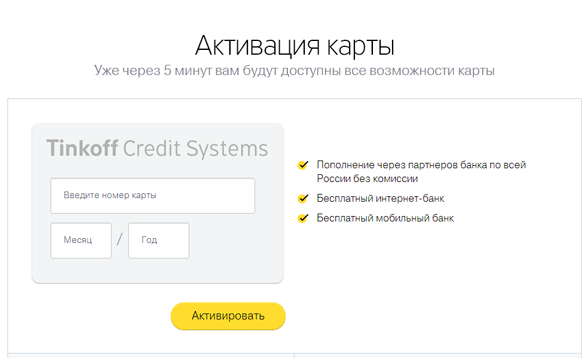

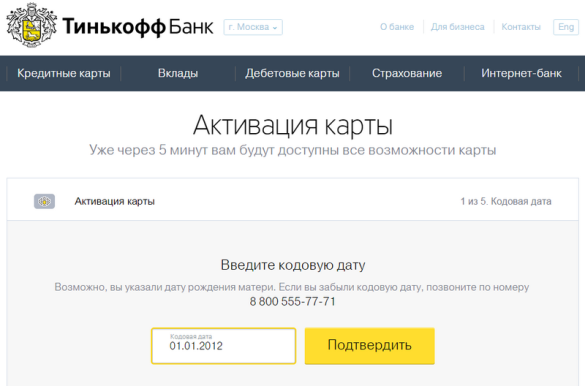

Активация детской карты

Карту нужно активировать, только после этого станут доступны все ее функции. Клиент выполняет операцию в режиме онлайн в соответствующем разделе официального сайта банка.

Чтобы активировать пластик, он:

Переходит на страницу сервиса активации — https://www.tinkoff.ru/activation/.

- Вводит номер телефона.

- Вводит в поле подтверждения код активации из полученного от банка СМС.

Признак, что активация успешна – получение ПИН-кода (2 первые цифры – в режиме онлайн, 2 последние – в СМС-сообщении от банка на указанный номер).

Полезное видео:

В какой банк обратиться

Возможность получить пластиковую карточку на несовершеннолетнего ребенка появилась не так давно, точнее, подростковые карты с 14 лет появились на рынке финансовых услуг достаточно давно. А вот с 7 лет пластик выдают далеко не все банки. Рассмотрим несколько актуальных предложений.

Альфа-банк

Дебетовая карта для ребенка до 14 лет от Альфа Банка отличается ярким дизайном и безграничными возможностями. Банк предлагает родителям оформить карточку с индивидуальным дизайном для ребенка до 14 лет, привязанную к своему счету, и после 14 лет к отдельному, открытому на его имя. То есть если подросток достиг 14-летнего возраста, он может самостоятельно открыть счет в банке и оформить карточку стоимостью всего 790 рублей в год.

Какие возможности предлагает банк:

- Отслеживание расходов несовершеннолетнего с помощью мобильного приложения для родителей.

- Кэшбэк до 5% при оплате счетов в кафе и ресторанах.

- Возможность осуществлять переводы в мобильном приложении.

- Сервис копилка для собственных накоплений ребенка.

Стоит объяснить, как работает сервис копилка, определенная сумма, например, 10% от всех расходов, будут блокироваться на отдельном счете. То есть, по мере оплаты картой товаров и услуг на нем будет скапливаться сумма, на которую банк вычисляет остаток по счету 7% годовых.

ВТБ Банк Москвы

Здесь специализированного предложения для детей нет, но, тем не менее, банк позволяет своим клиентам открыть дополнительную карту, в том числе и на несовершеннолетних детей. Дополнительный пластик открывается к любой дебетовой карте ВТБ Банка Москвы. При этом дополнительный пластик будет иметь те же функции и преимущества, что основная карта. Владелец банковского счета ежемесячно будет получать отчет по расходам по дополнительным картам и устанавливает лимиты.

Бинбанк

Еще один банк, который предлагает оформить дебетовую карту для детей от 7 до 17 лет. Чтобы получить ее родители должны заказать карту и привязать к ее счету дополнительный пластик. Кстати, если карточку уже есть, то этого делать не нужно. Далее, заказать детскую карту можно в режиме онлайн на официальном сайте банка. Выпуск и стоимости обслуживания, то ее стоимость составляет 50 рублей ежемесячно.

Что касается прочих условий обслуживания, пополнение счета карты осуществляется бесплатно, комиссия получение наличных в банкомате банка не взимается. Кроме всего прочего, банк предлагает 7% годовых на остаток по счету бесплатное SMS информирование и ежемесячный отчет на электронную почту владельцу основной карты. Здесь родители, безусловно, могут отслеживать расходы своего ребенка и устанавливать на его счет ограничения и лимиты.

Сбербанк России

В Сбербанке родители могут оформить дополнительную карту для своего ребенка, в том случае, если они пользуются дебетовой картой. Выпустить дополнительный пластик можно практически к любой банковской карте, кроме именной и молодежной. Условия использования здесь такие же, как и везде, то есть, родители устанавливают лимит на ежедневные и ежемесячные траты получают и SMS оповещение (если подключена услуга Мобильный банк) обо всех расходах.

Оформить дополнительный пластик можно в любом отделении Сбербанка. Кроме того, для того чтобы установить лимит, родители должны обращаться непосредственно в Сбербанк, точнее, это нужно сделать, если вы хотите поменять лимит, в противном случае, с первого числа каждого месяца будет установлен тот лимит, который действует в предыдущем периоде.

Доступные операции

Молодежная карта Сбербанка является стандартным банковским продуктом дебетового типа.

С ее помощью можно совершать весь спектр операций:

- Получение денежных переводов;

- Снятие наличных;

- Оплата товаров в интернете;

- Оплата покупок в магазинах;

- Переводы средств знакомым;

- Пополнение своего телефона и других телефонов;

- Участие в программе под названием «Спасибо»;

- Получение стипендии;

- Использование для начисления социальной помощи или заработанных средств;

- Интегрирование карты с электронными кошельками.

Как проверить баланс?

Проверить баланс держатели молодежной карты от Сбербанка могут любым удобным способом:

- В банкомате;

- Через Сбербанк Онлайн;

- С помощью СМС;

- В отделении банка.

Если сотовый телефон подключен к Мобильному банку, сделать это проще всего, отправив СМС на номер 900. Текст сообщения должен содержать слово БАЛАНС (или Остаток, OSTATOK, BALANCE) и последние 4 цифры номера карточки. Еще можно:

Набрать короткий USSD запрос *900*01# и вызов. Баланс высветится на экране.

Как посмотреть историю операций по карте?

Проверка баланса иногда заставляет задуматься куда ушли деньги с карты или почему на счете стало больше финансов. Понять, на что были потрачены деньги и откуда поступления можно, выполнив такую операцию, как «просмотр истории».

Историю операций по карте можно просмотреть в личном кабинете Сбербанк онлайн или запросить выписку 10 последних операций через банкомат Сбербанка.

- Зайдите в личный кабинет на сайте;

- Откройте раздел Карты;

- Рядом с каждым продуктом будет надпись «Операции»;

- В меню вы также увидите справа пункт «История операций Сбербанк Онлайн»;

- Перед вами появится список последних операций.

История может быть получена в банкомате, оборудование показывает 10 последних операций. Правда, устройство не показывает место совершения операции, а лишь сумму и дату.

- Вставьте карту в устройство и наберите ПИН;

- Выберите пункт «История и сервис»;

- Откройте «История карты».

Как перевести деньги?

Перевести деньги с Молодежной карточки Сбербанка можно любым способом, предусмотренным для дебетовых карт этого банка.

К примеру:

- Через банкомат;

- С помощью телефона и Мобильного банка;

- Через Сбербанк Онлайн;

- В кассе банка;

- Через сервис Тинькофф и др.

Если предполагается перевод небольшой денежной суммы (до 8000 рублей) другому клиенту Сбербанка можно отправить смс на номер 900.

Если получатель денег клиент другого банка, перевести деньги с помощью Мобильного банка нельзя. Сделать это можно через интернет-банкинг, банкомат, кассу банка, интернет-сервисы и т.д. Комиссия за переводы с карты Сбербанка на карту другого банка фиксированная 1,5%. А максимальная и минимальная сумма зависит от вида карточки и выбранного способа.

Как пополнить баланс телефона?

Держатель банковской карты «Молодежная» от Сбербанка может пополнить баланс своего телефона или чужого несколькими способами. Проще всего перевести деньги с карты на телефон через смс.

- Чтобы оплатить свой телефон, нужно набрать *900*100#. Здесь 100 – это сумма пополнения. Нажмите на вызов.

- Оплатить любой другой телефон можно с помощью следующей команды: *900*9xx1234567*100# и вызов. 9xx1234567 – это номер телефона, а 100 – сумма.

Также можно набрать в поле для смс «Автоплатеж» и сумму, на которую нужно пополнить ваш счет телефона, когда на балансе останется 30 рублей. (Настроить Автоплатеж чужого телефона таким образом нельзя!).

Резюме

Благодаря банковской карте подрастающее поколение учится ответственному отношению к деньгам, грамотному распоряжению ими. Инструмент гарантирует безопасность средств и очень полезен тогда, когда необходимо срочно перевести деньги ребенку.

«Тинькофф Джуниор» привлекает широкими возможностями по использованию, а также выгодной партнерской программой. «Сберкидс» подходит более консервативным родителям.

Выбирая карту для малыша, постарайтесь учесть и свои интересы. Почему бы и родителям не воспользоваться кэшбэком или другими приятными бонусами, которые щедро предлагают банки?

Перед оформлением карты обязательно ознакомьтесь с рейтингом лучших детских карт от банков России.

Преимущества банковских карт для детей

Овладеть азами финансовой грамотности невозможно без тесного взаимодействия с банками и их услугами. Ведь эта сфера жизни начинает понемногу преобладать над всеми остальными. Именно это и является первым и самым основным преимуществом использования детских пластиковых карт. Ребенок начнет осваивать платежный инструмент, что обязательно пригодится ему в дальнейшем.

Кроме этого, есть еще ряд достоинств детского пластика:

Статус ребенка в глазах ровесников. Он не просто сможет почувствовать себя взрослым, но и начнет привыкать к ответственности. Ведь вы доверили ему распоряжаться своими деньгами.

Безопасность и сохранность средств. Наличные деньги дети часто теряют или их отбирают те, кто старше. Тогда обиду и горечь утраты испытывает не только ребенок, но и его родители. Средства, находящиеся на карте, нельзя потерять – в случае необходимости вы просто блокируете карточку и сохраняете все свои сбережения.

Воспитание принципов накопления и расходования денежных средств. Ребенок привыкнет, что в его распоряжении есть некая сумма, которую можно потратить или сохранить. С одной стороны, он научится планировать свои расходы, чтобы выделенных средств хватало до следующего поступления. С другой – будет знать, что всегда остается возможность не тратить, а накапливать, чтобы в дальнейшем купить желаемую вещь.

Быстрое пополнение

Особенно оно важно для тех, чьи дети учатся в другом городе или просто уехали в детский лагерь. В случае необходимости ребенок получит деньги практически моментально.

Контроль

Родители или опекуны будут узнавать обо всех расходных операциях по детской банковской карте, если подключат услугу смс-информирования. Так можно осуществлять и косвенный контроль за действиями ребёнка – время поступления смс-сообщения о совершённой покупке по детской карточке скажет о том, где был ребёнок в определённый момент времени.

Доверяя, не забывайте подстраховываться. Выставите лимит расходования по карте ребенка, особенно на первое время. «Дорвавшись» до денег, многие дети начинают их тратить бесконтрольно, и только потом привыкают к разумному использованию денежных ресурсов. Лимиты можно выставить суточные, месячные, на неделю и т.д.

Заключение

Детская СберКарта – новый карточный продукт от крупнейшего российского банка, который может стать востребованным в наших семьях. Появился он совсем недавно, и прежде, чем его оформлять, стоит оценить его тарифы и доступные функции.

Для объективной оценки изучим преимущества и недостатки СберКарты:

| Достоинства | Недостатки |

|---|---|

|

|

Как видите, карта выгодна на начальном этапе, пока действует пилотный проект. Ею можно пользоваться – выпускать и использовать для покупок. По окончанию надо строго соблюдать правила, чтобы не взимали комиссию за обслуживание.

Родители могут полностью контролировать все операции, которые производятся по карточке, при помощи отдельного раздела в своем личном кабинете, а дети получают доступ к специальному мобильному приложению, где они могут просматривать свои операции, копить на покупку мечты и смотреть обучающие видео, которые учат обращаться с деньгами и изучать кибербезопасность.

Минусов немного: оформление карты доступно не всем несовершеннолетним детям, а только тем, кто подпадает под определенные возрастные рамки. Полноценно пользоваться онлайн-сервисами детям нельзя, им дают доступ только к специальному адаптированному приложению.

В целом, данная карта очень выгодна для семей, где есть один или несколько детей, которым требуются периодически деньги на карманные расходы. Снимать постоянно наличные для этих целей неудобно, гораздо проще перевести деньги из своего личного кабинета по номеру телефона или карты, тем более что через СБП это будет бесплатно.

| Критерий | Оценка |

|---|---|

| Удобство использования | 5 |

| Стоимость обслуживания | 4 |

| Отзывы в интернете | 5 |

| Размеры дополнительных платежей | 5 |

| Итоговая оценка | 5 |