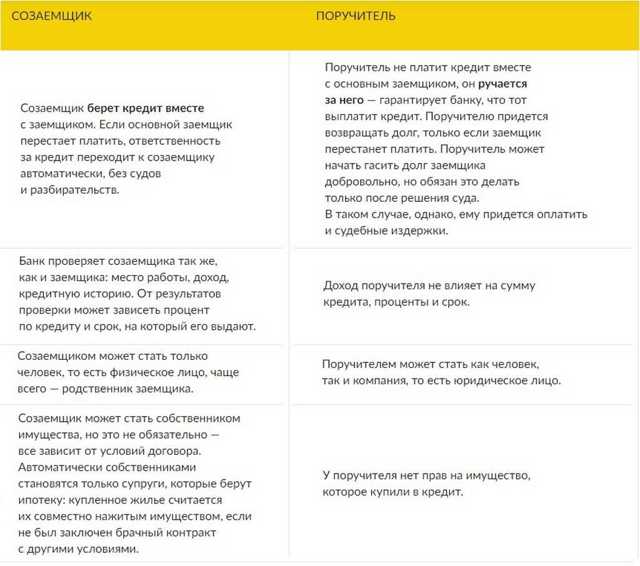

Для чего банк взимает комиссию за обналичивание кредитки

Ни один банк не работает себе в убыток. А ведь создание кредитной карты, как банковского продукта, — затратное мероприятие. Выпуск кредитки, ее обслуживание, аренда и установка банкоматов — все это траты со стороны организации. К тому же, банки и так предоставляют клиентам привлекательные условия в виде льготного периода, бесплатное пополнение телефонного счета, оплату ЖКХ, интернета товаров и услуг и прочее.

Поэтому взимание процентов — один из способов организации получить выгоду от сотрудничества с держателем кредитки. Очень часто банки не только берут комиссию за снятие (а порой она может достигать 7% от суммы), но и увеличивают процент за использование денежных средств. Например, обычная ставка составляет 25,9%, а при обналичивании она поднимается до 44,9% годовых.

Как еще можно сэкономить?

Если ни один из перечисленных вариантов вам не подошел, есть другие возможности, которыми можно использовать.

- Акции и специальные предложения. Иногда банки проводят акции, направленные на стимулирование клиентов пользоваться заемными средствами. К подобным акциям относится и снятие нала. Однако сложно предугадать, когда такая акция будет проходить, и какой лимит будет установлен на операцию.

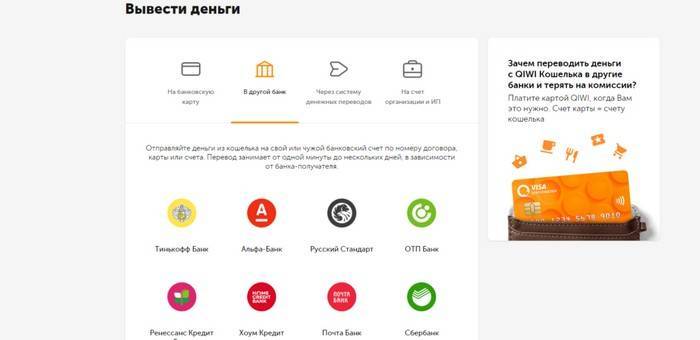

- Системы переводов. Системы CONTACT, «Золотая корона» и другие могут помочь вывести нал с минимальным процентом. Для этого нужно посетить пункт обслуживания клиентов и оформить перевод на свои паспортные данные или данные члена семьи. Финансовые средства списываются с карточки. Забрать их можно спустя 30 минут после транзакции. Необходимо иметь при себе паспорт и уникальный код.

- Возврат за покупку. Распространенный способ, которым пользуются владельцы кредиток. Он заключается в том, что человек покупает товар, который не относится к сложным техническим товарам и возвращает его в течение 14 календарных дней. Пишется заявление о возврате денежных средств на указанные реквизиты или наличными.

- Перевод на мобильный телефон. Заемными средствами можно оплатить услуги мобильных операторов, а затем обратиться в точку обслуживания сети и написать заявление о возврате денег по причине расторжения договора. Однако есть вероятность, что сумма на балансе будет переведена на реквизиты, с которых осуществлялся платеж.

- Вывод с Форекса и других компаний. Биржа торговли «Форекс» и букмекерские компании поддерживают операции с картами. Вы можете создать аккаунт на сайте букмекера и перевести на него нужную сумму, потом вывести финансовые средства на указанные реквизиты практически бесплатно. Рекомендуем изучить условия ввода и вывода, поскольку в некоторых случаях взимается комиссионный сбор и нельзя привязать еще одну карточку. Из-за этого перевод будет произведен на кредитку.

КАК СНЯТЬ НАЛИЧКУ С КРЕДИТКИ

Для кого как, а для

меня кредитная карта, это такая «палочка-выручалочка», которая частенько

помогает в экстренных ситуациях, поэтому уже с трудом представляю, как без неё

можно обходиться.

«Народные» мнения насчёт

карты весьма противоречивые. Одни ими не нарадуются, другие, напротив,

«открещиваются» всеми силами. Причины такого настроя у всех разные. Кто-то,

просто боится пользоваться, так как до конца не разобрался с льготным периодом

карты, а кто-то, изначально, не доверяет банкам и заведомо ищет в картах

подвох.

Вообще-то, кредитные карты не

предназначены для снятие наличных денег. У них несколько иная цель – оплата по

безналу. И если чётко придерживаться льготного периода, то никаких процентов

тогда платить не придётся. Напротив, если карта с кэшбеком, то часть

потраченных средств будет возвращаться обратно на карту. Ну, ведь классно!

Для меня весомым

аргументом в пользу карты является тот факт, что не нужно постоянно бегать по

друзьям и выклянчивать у них по 2-3 тысячи на пропитание до зарплаты.

Но, ситуации бывают

разные. Иногда может срочно потребоваться наличка, а у родственников и друзей

«свободных» денег «как на грех» нет, и тогда, кроме кредитки, их больше взять

неоткуда.

Снятие налички с банкомата и через кассу

На данный момент выбор

снятия наличных денег с кредитки напрямую не велик – только через банкомат или

же в офисе банке, через окошко специалиста по паспорту. Давайте, рассмотрим

более подробно, во что нам может обойтись «это удовольствие».

Кредитная карта хороша

тем, что можно пользоваться деньгами по безналу, которые нам предоставляет банк

беспроцентно, т.е. в льготный период. Чаще всего это от 20 до 50 дней, в

зависимости от того, когда он начался. Если укладываться в этот временной

промежуток, т.е. возвращать весь долг в полном объёме, то и платить,

соответственно, ничего не нужно.

Если же, по каким то

причинам, вы не успеваете уложиться в этот период, то придётся платить –

определенный процент от задолженной суммы за каждый день просрочки. Этот

«определенный процент» уже зависит непосредственно от вашей карты, т.е. какой

банк её предоставил и на каких условиях. Вся информация имеется в договоре,

который вы заключаете с банком.

Поэтому, в

обязательном порядке все важные вопросы нужно выяснять, ещё ДО ПОДПИСАНИЯ ВАМИ

ДОГОВОРА!

Если же снимать с

кредитной карты наличку, то льготный период уже перестаёт существовать сразу,

т.е. с получением денег начинают «капать» проценты.

Кроме этого, при

снятии налички приходиться оплачивать комиссию банку, т.е. 3% от снятой суммы,

но НЕ МЕНЕЕ 390 рублей. Если банк сторонний, то уже придётся заплатить 4% (не

менее 390 рублей).

А дальше придётся платить 5% за месяц от потраченной суммы + % по карте.

Процент по карте везде разный и прописан он в вашем договоре, выдаваемом при

получении карты. Например, в моей кредитной карте Сбербанка процент составляет

23,9 годовых, которые я обязана буду заплатить, в случае задолженности по

карте.

Предположим, я сняла

наличку в банкомате Сбербанка 5 тысяч рублей и больше картой целый месяц не

пользовалась.

– Мой долг сразу увеличивается на 390 рублей при снятии.

– Далее 250 рублей (т.е. 5%) от снятой суммы возьмётся за месяц.

– И 100 рублей возьмётся за % по карте, т.е. 23,9%.

Итого получается:

250+390+100 = 740 рублей за месяц. Вроде как даже и немного.

Но, увы, не спешите

радоваться. Ещё ни у кого ни разу математический расчёт не совпал с расчётами

банков. При любом раскладе долг будет свыше 1 тысячи рублей, где-то в пределах

1100-1200 (исходя из практического опыта моих друзей).

Производят в банках

все эти расчёты специальные программы. И что конкретно там заложено, какие

формулы и коэффициенты, вам никто и никогда не скажет, потому что даже рядовые

сотрудники сами этого просто не знают. Будут «пудрить мозг» до последнего, но

никакой конкретики от них вы так и не добьётесь. Уж поверьте!

Поэтому, не рискуйте

лишний раз, прибегайте к снятию налички таким способом, только в ОЧЕНЬ КРАЙНЕМ

СЛУЧАЕ.

Снятие налички с помощью электронных кошельков

Давайте рассмотрим

другие способы. В конце концов они же, все-таки, существуют.

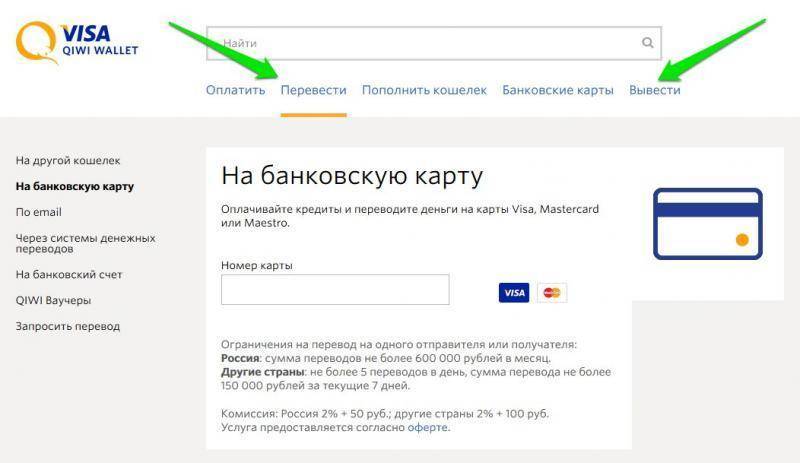

- Снятие денег путём

перевода с карты на любой электронный кошелёк – QIWI, WebMoney или Яндекс.

Деньги. - Пополнение баланса на телефон с кредитки, а потом перевод денег с телефона на электронные кошельки.

А вот что выгодней

всего из этого использовать, я хочу проверить сама лично, так как в разных

статьях из интернета встречается весьма противоречивая и непонятная информация.

Может она уже просто устарела, может что-то ещё, но ссылаться на неё, в любом

случае, я не могу.

Итак, приступим к

эксперименту.

Для начала, естественно, нужно завести все три электронных

кошелька.

Можно ли избежать процентов за обналичивание денежных средств

Да, снять деньги с кредитки без процентов можно. Но получается это не всегда.

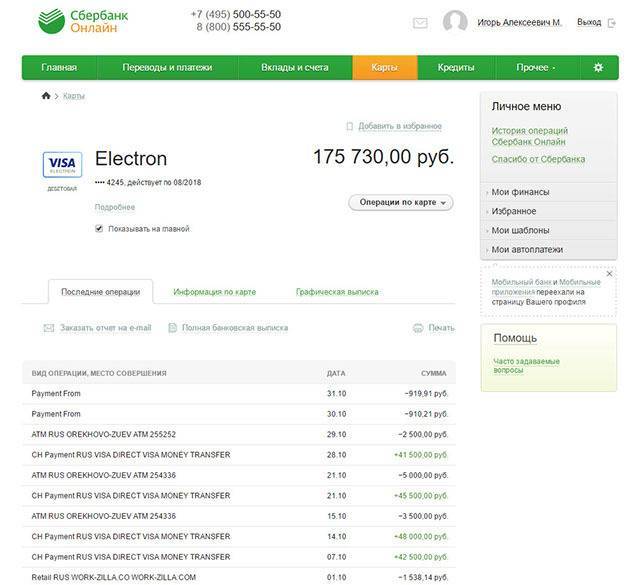

Несколько лет назад самым популярным способом обналичивания с кредитного счета без комиссии был перевод на дебетовую карту того же банка. В этом случае плата за операцию не взималась, начислялись только проценты за использование денег.

Сейчас использовать этот прием стало почти невозможно — большинство банков приравняли переводы с кредитки к снятию наличных, за операцию теперь тоже взимается комиссия. Но используя некоторые уловки можно получить наличные без дополнительных плат, а в некоторых случая даже с сохранением льготного периода.

Зачем для обналички знать MCC-код

Каждой совершенной операции присваивается MCC-код. По нему банк понимает, к какой категории следует отнести транзакцию. Например, код 4829 — это денежные переводы, а 6536 — транзакции card2card.

В условиях каждого тарифного плана прописано, какие операции проводятся без потери льготного периода, а какие приравниваются к снятию наличных.

Перед использованием того или иного способа обналичивания нужно уточнить MCC-код будущей операции. Возможно, что в вашем банке этот способ не будет работать.

Способ №1. Снятие наличных в банкомате

С кредитной карты практически любого банка наличные средства можно просто получить через банкомат (см. Инструкция по пользованию банкоматом Сбербанка). Делается это следующим образом:

1 шаг. Найдите банкомат банка эмитента выпустившего вашу кредитку.

2 шаг. Вставьте кредитную карту в банкомат и введите личный пин-код.

3 шаг. В меню, выберете пункт «Снятие наличных», выберете или впишите самостоятельно сумму, которую хотите получить, и банкомат выдаст вам деньги.

4 шаг. Заберите деньги, после чего устройство вернет карту и выдаст чек.

Если нет возможности снять деньги в «родном» банкомате, то воспользуйтесь устройством самообслуживания другого банка. Обычно эта операция проводится без проблем, но придется заплатить комиссию.

Перед тем, как снимать наличные, внимательно ознакомьтесь с условиями пользования кредитной картой. Все банки предоставляют клиенту льготный период, в течение которого можно беспроцентно пользоваться деньгами, но не всегда это распространяется на обналичивание.

Если льготный период установлен только на безналичные операции, то за полученную наличными сумму спишутся проценты.

Есть и банки, которые для удобства своих клиентов специально выпускают кредитки, при использовании которых не взымается комиссия, если клиент хочет получить наличные деньги.

Существующие лимиты на снятие средств

Напомним, что кредитки Сбербанк выпускает в целях совершения по ним безналичных проплат. Банковской структуре крайне невыгодно, когда с кредитного пластика потребитель снимает наличность. По этой причине банком установлены некоторые лимитные ограничения на снятие нала. В частности:

- снятие нала посредством терминала: до 50 000 за сутки;

- через терминалы и банкоматы, принадлежащие Сберу: до 150 000 в день;

- обналичивание премиальных кредитных карточек («золотых»): до 300 000 за сутки.

Установлен лимит и на внесение наличности на кредитку. Владельцам кредитного пластика разрешается пополнять карту в пределах 1 млн руб. в сутки. А вот пользоваться суммами в качестве безналичной проплаты для приобретения товаров или погашения платы за услуги можно неограниченно.

Снять деньги с кредитной карты и остаться на льготном периоде

Некоторые операции банк считает аналогичными обналичиванию. Тогда удерживается комиссия, как при получении наличности, и не действует льготный период. К подобным транзакциям относятся оплата:

- услуг казино;

- тотализатора;

- онлайн-игры;

- дорожного чека;

- лотерейного билета;

- облигации;

- счета ломбарда.

При получении наличности, а также при совершении операций, признаваемых аналогичными, также изменяется ставка процента. Стоимость услуг достигает 30% годовых.

Обналичивание через покупку товара

Снять деньги с кредитной карты Сбербанка без комиссии поможет схема, предусматривающая покупку некоего товара с последующим отказом от него. Расчет должен быть совершен безналичным путем со счета кредитки. При возврате товара необходимо просить перечислить средства на другой счет, например, дебетовой карты Сбербанка.

Это хороший вариант, как снять деньги с кредитной карты Сбербанка без комиссии и процентов. Но стоит сразу отметить, что способ не всегда работает: продавец имеет право вернуть деньги на счет, с которого прошла оплата покупки.

Важно проследить, чтобы не нужно было платить комиссию при безналичной оплате товара.

Чтобы схема отработала, следует соблюдать ряд рекомендаций:

- желательно приобрести только один предмет;

- правила покупки должны предусматривать возможность его возврата в течение 14 дней. Например, под эти условия подходят верхняя одежда и обувь. Предметы индивидуального использования (нижнее белье) и технику в исправном состоянии в целях обналичивания однозначно приобретать нельзя. Полный невозвратных товаров приведен в Постановлении Правительства №55 от 19.01.1998 г.;

- возврат можно оформить не ранее, чем через одни сутки после совершения сделки;

- проще всего обратиться в крупный сетевой магазин, где практика возврата товара отработана;

- обязательно сохраняйте чек и тару, наклейки, шильдики и так далее;

- при оформлении возврата требуйте вернуть деньги наличными или переводом на счет дебетовой карты.

Существенный минус данной схемы – процесс возврата средств может затянуться на 2-3 недели. Так может произойти, если крупный продавец настаивает на безналичном переводе, а его внутренним службам нужно время на оформление заявки.

Бронирование отелей и билетов

Можно обналичить кредитную карту Сбербанка без процентов путем бронирования отеля онлайн со счета кредитной карточки. Средства будут списаны в счет аванса. Через пару дней можно отказаться от заказа, но при этом для возврата нужно указать уже счет дебетовой карты.

Важно, чтобы оформлялся именно авансовый платеж, не залог. Последний при отказе от услуги остается у продавца.. Аналогичная схема может быть реализована и при покупке авиа- или железнодорожных билетов при условии, что они являются возвратными

Естественно, должен быть определенный временной запас с момента покупки до даты отправления. Чем ближе дата отъезда, тем большую сумму перевозчик оставит себе в качестве компенсации.

Аналогичная схема может быть реализована и при покупке авиа- или железнодорожных билетов при условии, что они являются возвратными. Естественно, должен быть определенный временной запас с момента покупки до даты отправления. Чем ближе дата отъезда, тем большую сумму перевозчик оставит себе в качестве компенсации.

Описанный способ, как снять деньги с кредитной карты Сбербанка, сохранив льготный период и сэкономив на банковских комиссионных, в принципе, подходит для любых компаний, оказывающих услуги: парикмахерские, фотографы, юридические компании и так далее.

Обращаться к тем, кто что-то производит по индивидуальным заказам не стоит.

Предоплаченные подарочные карты

Ряд банков («ТрансКапиталБанк», «Русский стандарт» и другие) эмитируют предоплаченные подарочные карты. Их приобретают у партнеров банков-эмитентов, например, в торговых точках.

Следует заранее уточнить:

- можно ли снять деньги с карты (в кассе или в банкомате);

- допускается ли перевод средств на дебетовую карточку;

- предусмотрен ли возврат приобретенного инструмента (средств с его счета);

- срок его действия;

- какие комиссии действуют по этим операциям.

Иные способы

Наиболее простой способ, как обналичить деньги с кредитной карты Сбербанка без процентов, – это расплачиваться ею по счетам проверенных людей. По факту совершения операции заинтересованные лица просто передают владельцу счета наличность.

Можно договариваться об оплате услуг телефонных операторов, об оплате ЖКУ, налогов. В последнем случае никакие комиссии банк не берет. В прочих случаях, вероятнее всего, Сбербанк возьмет комиссию. Этот момент следует обговаривать с партнерами заранее.

Способ №3. С помощью мобильных операторов

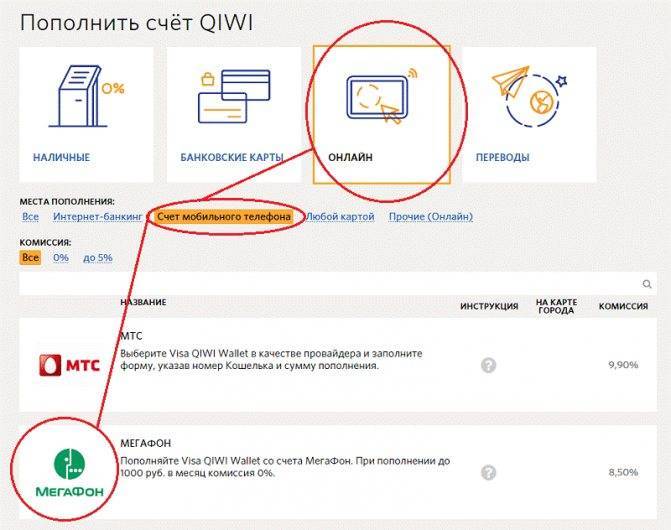

Клиенты мобильных операторов «МТС», «Билайн» и «Мегафон» могут воспользоваться еще одним способом обналичивания денег – получить средства с помощью мобильного счета. Сделать это можно тремя путями.

1 вариант. Вывод через мобильный счет на банковскую карту

Операторы мобильной связи предоставляют своим клиентам услугу вывод денег со счета телефона на банковскую карту. Функция не бесплатная и за нее взымается комиссия, однако она существенно ниже, чем при снятии денег в банкомате.

На примере Beeline:

1 шаг. Пополните счет вашего телефона с кредитной карты. За оплату сотовой связи через банк комиссия не взымается.

Это безналичная операция, поэтому на этом шаге вы ничего не теряете и получите на счет мобильного номера ровно столько же, сколько будет списано с кредитного счета.

4 шаг. Следуйте инструкции, указанной на сайте. На этом этапе вам потребуется:

- ввести номер телефона,

- данные вашей дебетовой банковской карты,

- проверочный код.

5 шаг. Деньги поступят на карту в течение от нескольких секунд до нескольких часов.

На этом этапе с вас будет удержана комиссия, информацию о которой вы увидите на сайте мобильного оператора.

6 шаг. Снимите деньги через банкомат. Так как средства вы будете снимать уже с дебетовой карты, комиссию платить не придется.

Как видите, из-за процента, который удерживает мобильный оператор в качестве платы за услугу, вы понесете некоторые убытки, однако они будут значительно ниже.

Оператор «МТС», например, снимает за перевод на карту комиссию в размере 4,3% от отправляемой суммы (но не менее 60 рублей). Вывести таким образом можно от 50 до 15000 рублей, и в сутки разрешено совершить 5 таких операций – то есть можно вывести достаточно большую сумму.

«Билайн» же за подобную услугу потребует 6% от суммы перевода (но не менее 50 рублей). В течение суток можно вывести не более 14000 рублей, а в месяц – не более 40000.

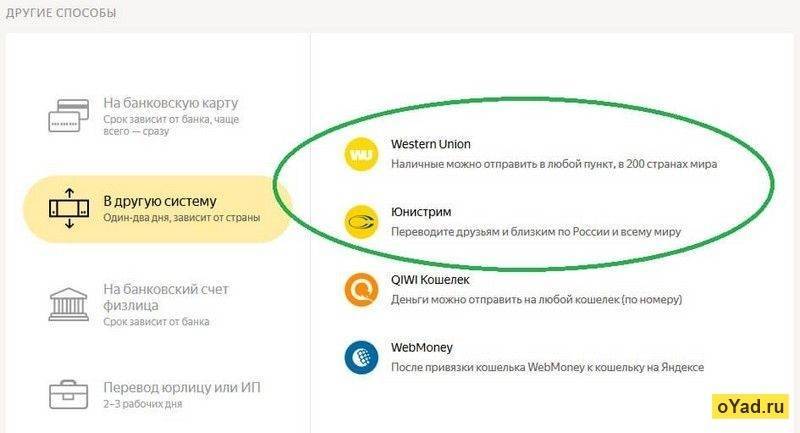

2 вариант. Получение наличных с помощью денежного перевода

Этот метод действует по тому же принципу, что и предыдущий, только выводить наличные средства с мобильного счета нужно с помощью систем денежных переводов, таких как «Contact», «Юнистрим», «Почта России» и др.

1 шаг. Пополните ваш мобильный счет с кредитки на сумму, которую хотите получить наличными.

2 шаг. Зайдите в личный кабинет вашего мобильного оператора и перейдите в раздел денежных переводов – выберите «Отправить перевод».

3 шаг. Выберете систему денежных переводов и, следуя инструкциям на сайте, и переведите необходимую сумму.

4 шаг. Придите в отделение выбранной вами платёжной системы и получите наличные.

3 вариант. Снятие денег со счета «Билайн» в банкомате

У абонентов, пользующихся услугами оператора «Билайн», есть возможность снять наличные со своего мобильного счета прямо в банкомате. Для этого нужно сделать следующее:

1 шаг. Пополните с помощью кредитки ваш мобильный счет на необходимую сумму.

2 шаг. Отправьте на номер 7878 sms-сообщение с таким содержанием: RUB 100 (RUB – это услуга, которую вы запрашиваете, а 100 – сумма, которую желаете получить наличными.

3 шаг. Вам придёт sms-сообщение – ответьте на него, чтобы подтвердить ваши намерения.

4 шаг. Получите уникальный ПИН-код, который действует три дня.

5 шаг. Найдите банк-партнёр, в котором можно снимать наличные с мобильного счета (список банкоматов можно найти на официальном сайте «Билайн»).

6 шаг. Выберете в меню банкомата пункт «деньги Билайн», введи полученный ПИН-код и заберите наличные.

При снятии денег в банкомате с вас будет удержана комиссия в размере 6% от снимаемой суммы.

Выводить таким образом можно от 100 до 5000 рублей в сутки, но не более 40000 рублей в месяц.

Как получать максимум выгоды от использования карты

Возможность вывести деньги без комиссии — далеко не единственное достоинство кредитной карты Platinum. Используйте все возможности по максимуму:

следите за предложениями магазинов-партнеров, чтобы получать cashback до 15% и скидки до 50%;

выберите из семи предложенных банком категорий покупок три категории, на которые уходит больше всего средств ежемесячно, и получайте увеличенный cashback в размере 5% по этим категориям;

совершайте покупки на сумму от 5 000 ₽ ежемесячно, чтобы получить cashback;

участвуйте в программе MasterCard «Бесценные города»: получайте доступ на закрытые мероприятия, пользуйтесь скидками в отелях и ресторанах по всему миру и пр.;

бронируйте отели, авиа- и железнодорожные билеты на особых условиях на туристическом портале travеl.rsb.ru и получайте повышенный cashback.

Способы обналичивать деньги с кредитной карты без уплаты комиссии

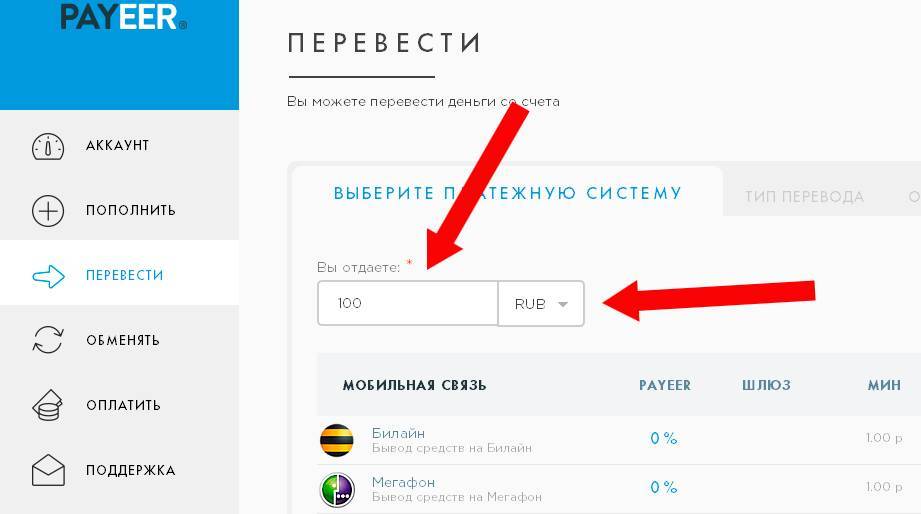

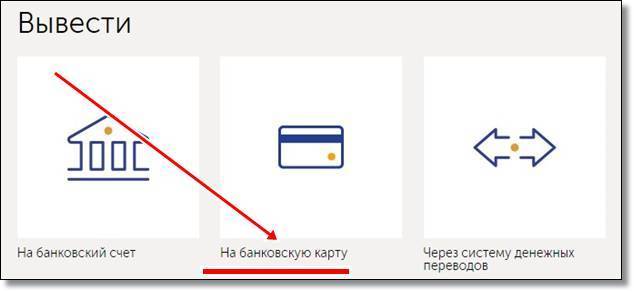

Абсолютно законных способов для совершения вывода средств несколько:

- Перевод с карты на карту

- Перевод в систему электронной коммерции

- Оплата товара в магазине

- Оплата мобильной связи с последующим выводом

- В кассе банка

- Снять деньги с кредитной карты через терминал банка, если такую возможность допускает данный кредитный продукт

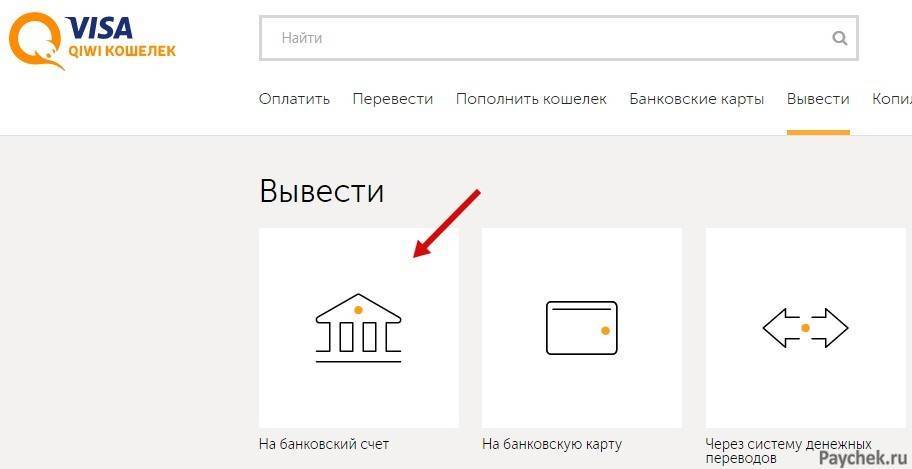

С кредитки на депозит

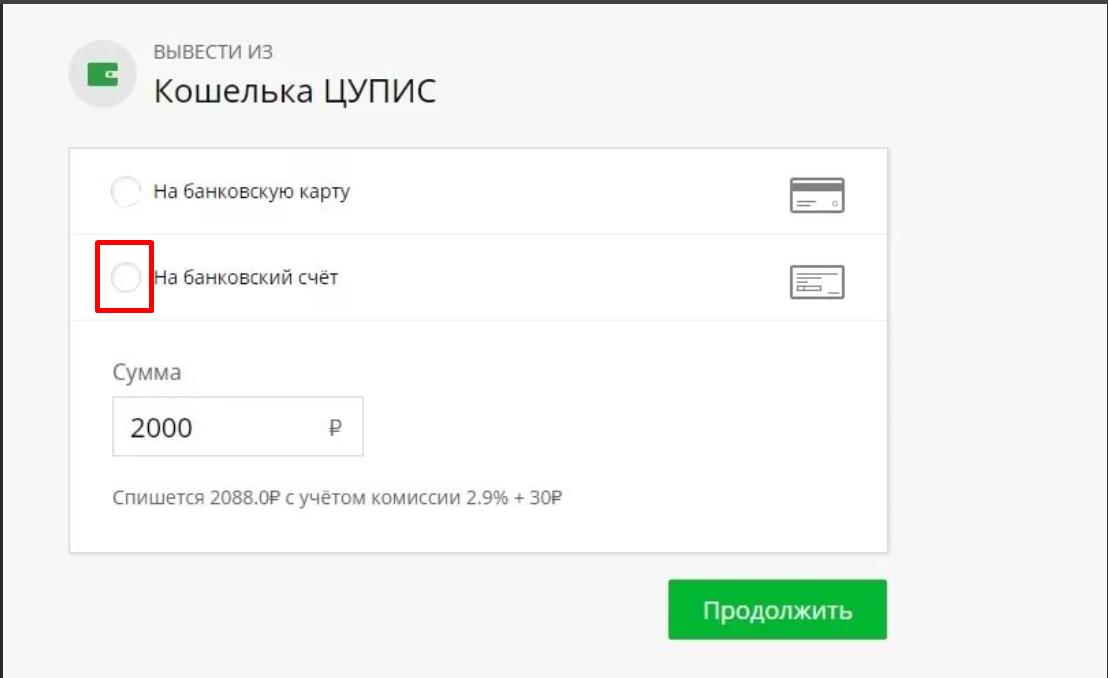

Метод прост и популярен. Сегодня у большинства банков существует услуга пользования интернет-кабинетом, через который возможно осуществлять различные манипуляции с денежными средствами. Дебетовый счет или зарплатная карта есть у каждого пользователя банковскими услугами, поэтому задача состоит только в регистрации на онлайн-ресурсе и в перенаправлении денег на нужную карту без комиссии.

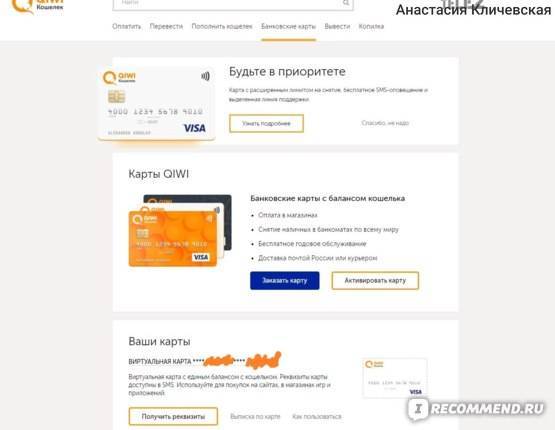

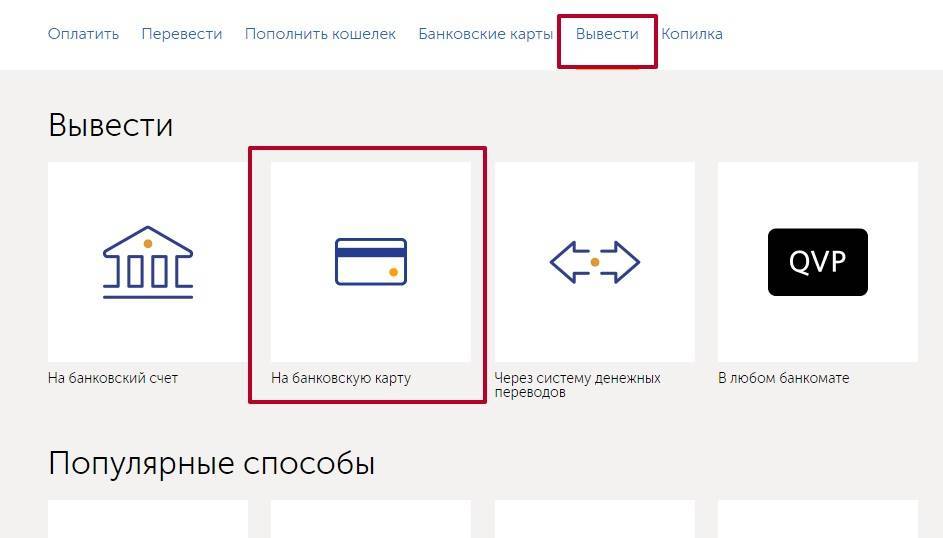

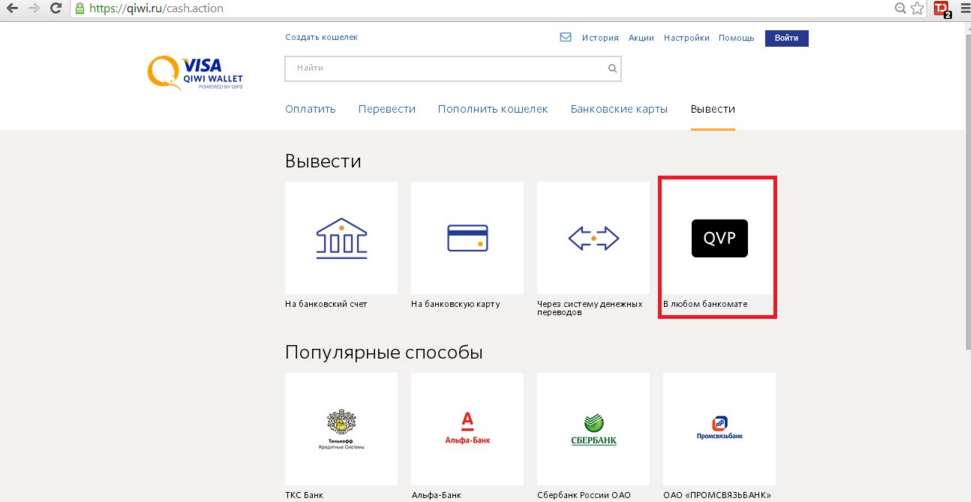

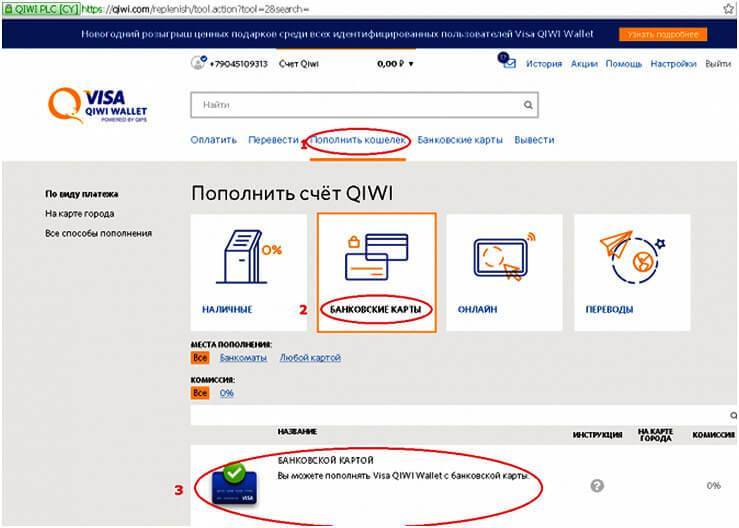

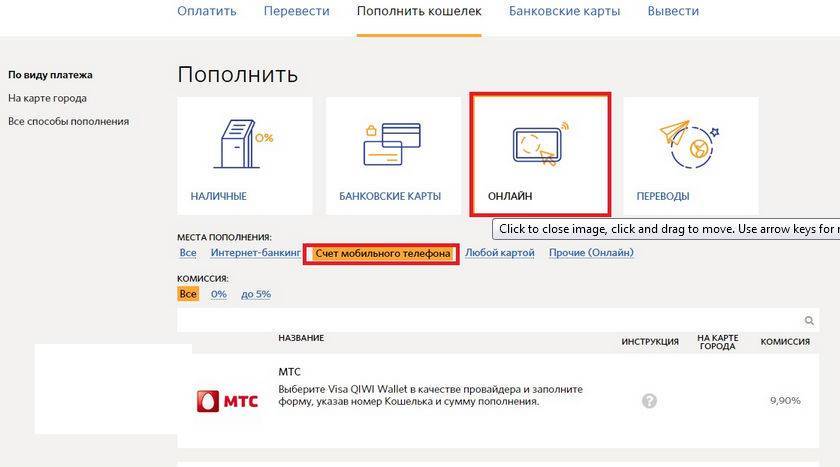

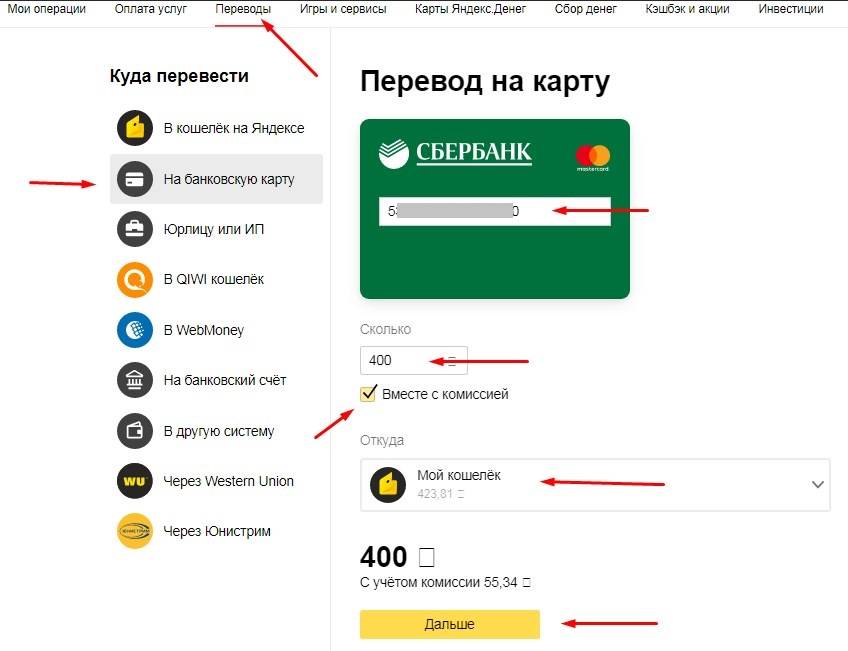

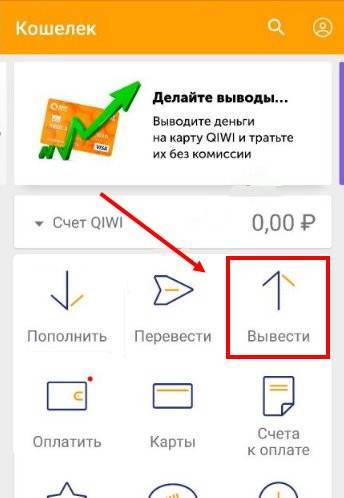

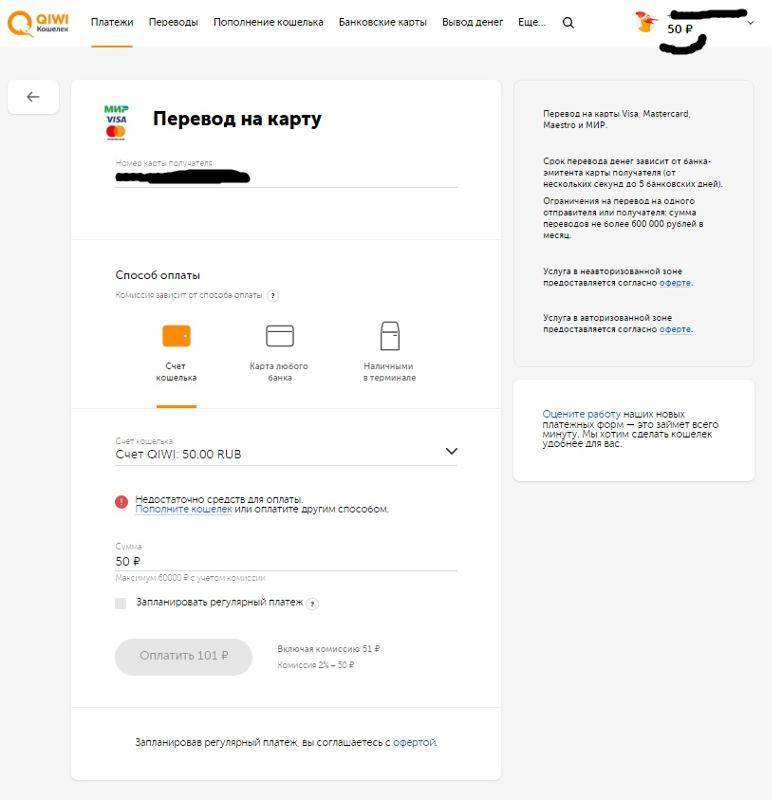

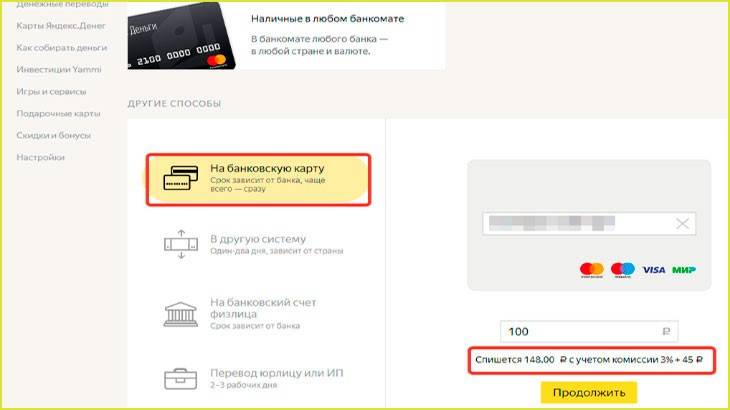

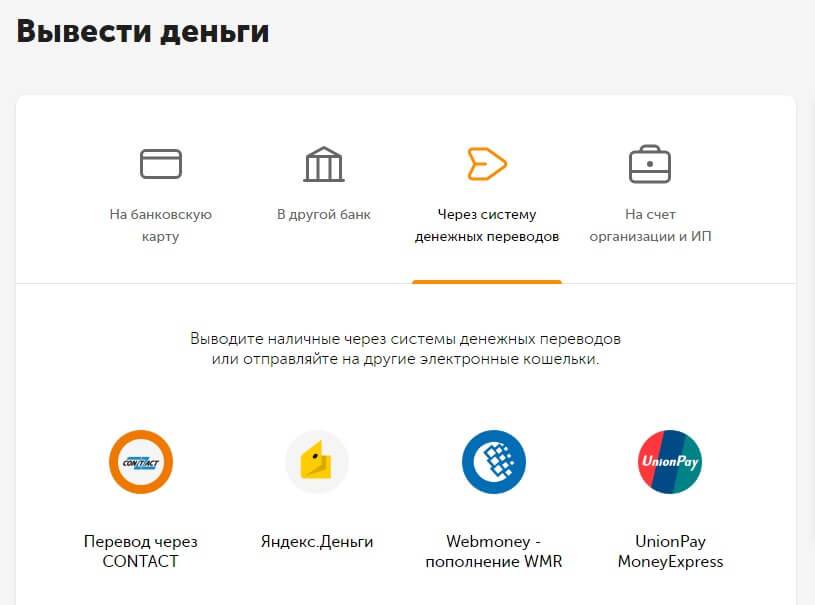

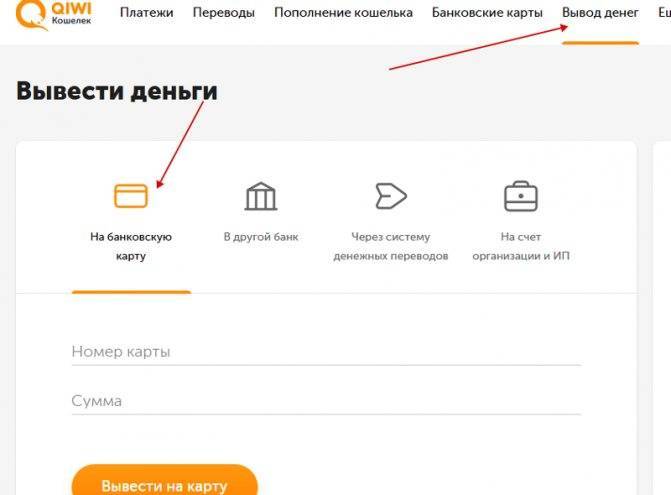

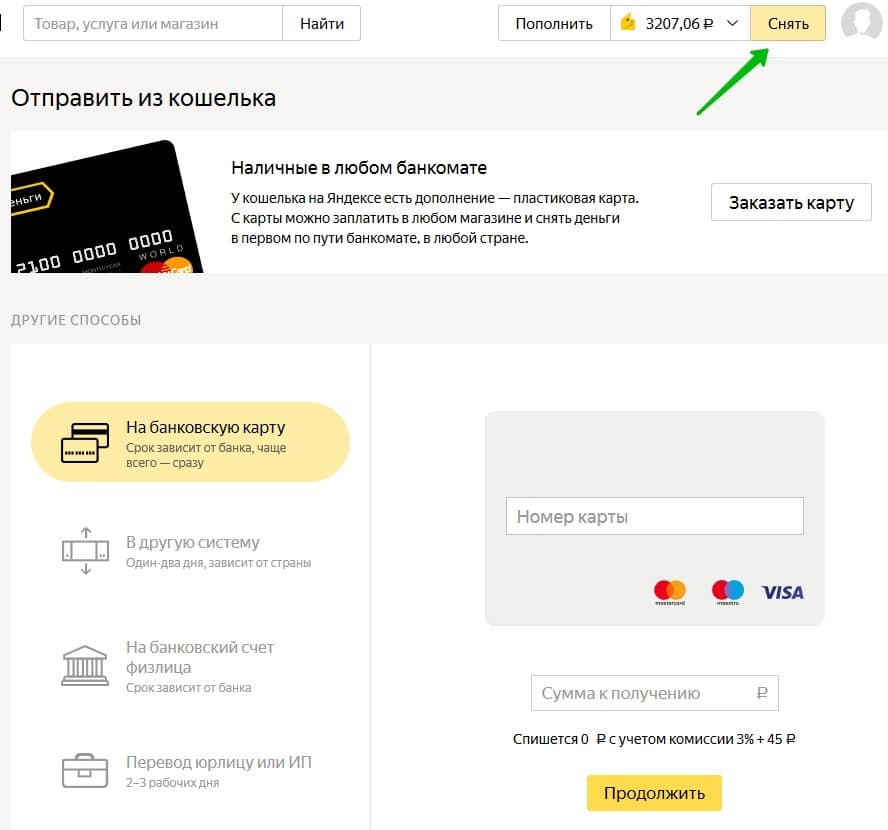

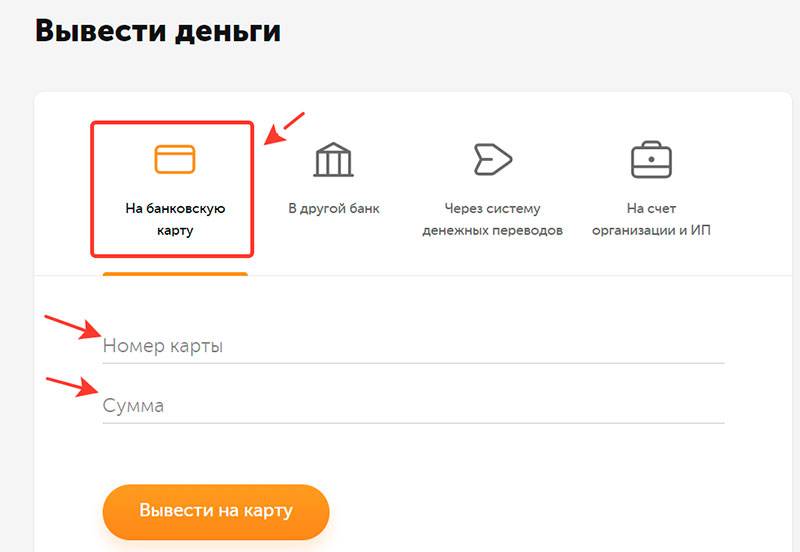

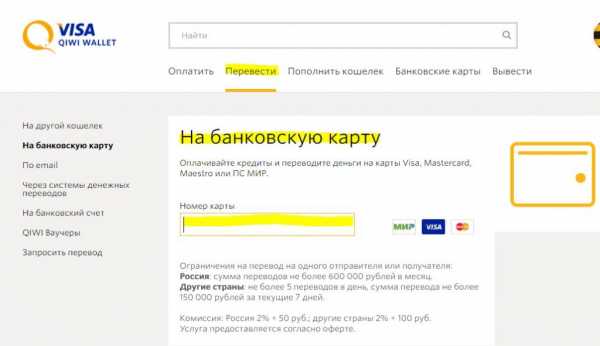

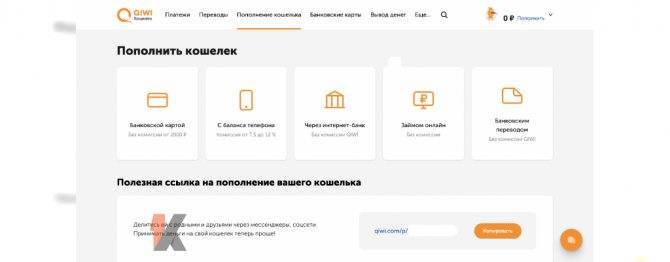

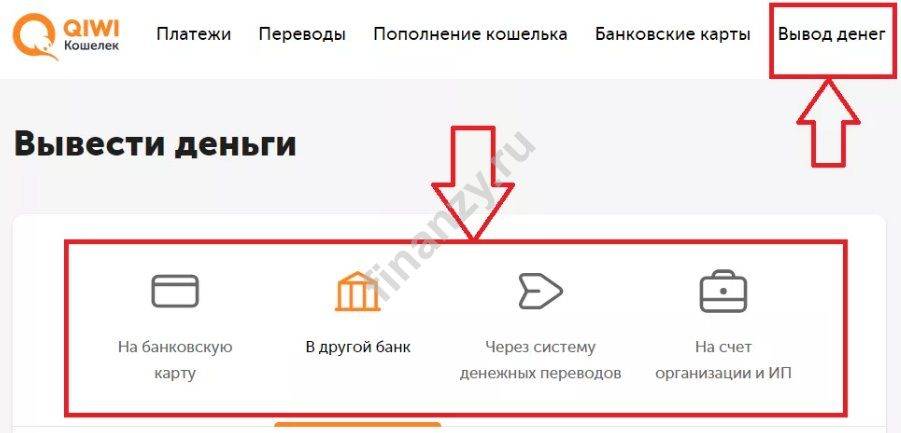

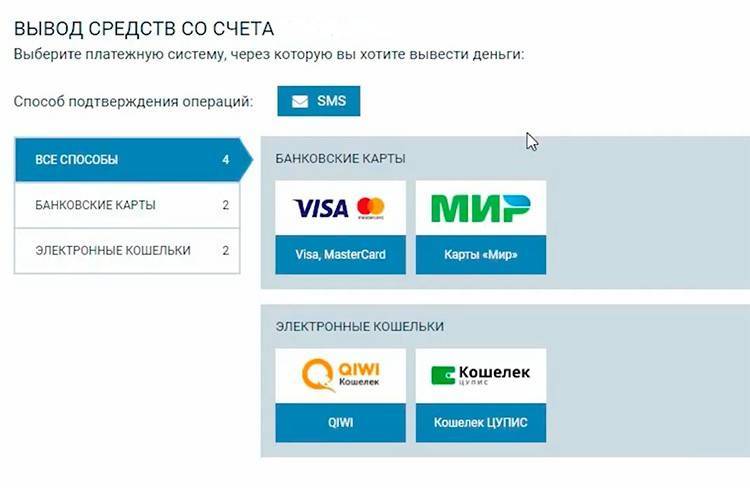

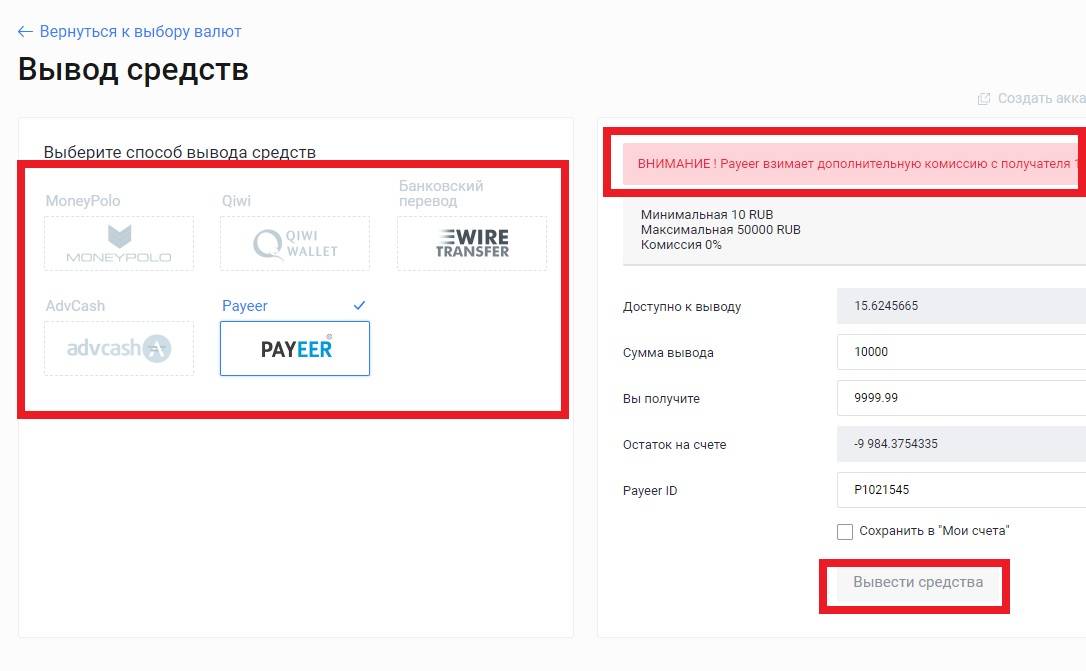

На электронные кошельки

Сервисов для использования электронных денег несколько: qiwi, webmoney, yandex деньги и др.

Переводить средства с кредиток на данные сервисы можно без удержания процентов, но вывести их на дебетовый носитель или совершить оплату какой-либо услуги или товара в интернете без комиссии не получится.

Оплата товаров в магазине кредиткой

В случае использования магазина существует развитие трех схем:

- Просто оплата необходимого для пользователя товара. Комиссия за такую операцию не взимается, а некоторые магазины предоставляют еще и бонусы в виде кэшбэка на карту или скидки на товар.

- Оплата товара другого покупателя. Можно договориться со знакомыми или объяснить незнакомцу необходимость получения наличных денег с карты. Работает схема следующим образом. Держатель кредитки оплачивает чужой товар без удержания комиссий, а клиент магазина, чью покупку оплатили картой, возмещает денежную сумму владельцу пластиковой карты наличными.

- Схема с покупкой и возвратом товара. Процесс вывода средств долее трудоемкий и продолжительный. Клиент магазина приобретает товар на сумму, которая нужна ему наличными, оплачивает товар кредитной картой (в случае оплаты товаром банк, выпустивший кредитку не списывает комиссию), после некоторого времени (от суток до нескольких дней) товар возвращается в магазин в идеальном состоянии (лучше его совсем не открывать, чтобы не возникло споров о нетоварном виде) с возвратом денежных средств наличными.

Мобильная связь

Практически все карты и кредитные и дебетовые не облагают комиссией платежи на счет мобильного телефона. Стоит воспользоваться этим, в случае, если денежные средства необходимы для оплаты услуг или товаров через мобильные приложения (в данном случае потерь не возникнет вообще). Если же деньги с мобильника все же нужно получить налом, то с телефона пополняется счет в системах электронной коммерции и далее выводится на дебетовую карту.

Нюансы:

- Хоть и перевод с кредитки на телефон и с телефона на счет электронного кошелька пройдет без комиссионных вычислений, потери некоторой суммы возможны при выводе на дебетовую карту. Сумма, удерживающаяся электронными сервисами, меньше, нежели комиссия в банке.

- При совершении вывода средств на счет или карту из платежных систем могут потребоваться данные паспорта или сканы документов, подтверждающих личность. При непредставлении данных о личности, сервис не дает возможность вывести средства, позволено будет только оплачивать товары и услуги в глобальной сети.

В офисе банка в кассовом окошке

Данным способом получить необходимую сумму без вычета комиссий можно при нерабочем состоянии самой карты (повреждена магнитная полоска на задней стороне или испорчен чип). Неудача при совершении вывода таким способом может ожидать клиентов банков, где существует оформления моментальных кредитных карт (кассир вправе поменять испорченную карту на новую).

Через банкомат

Вывод средств с кредитной карты в банкоматах без комиссии обычно не практикуется. Возможно снятие денег без потерь в случае:

- Если договор на получение кредитной карты предусматривал возможность обналичивания средств в определенном банкомате на время действия льготного периода.

- Банк предоставил возможность обналичить деньги с кредитной карты на определенный промежуток времени в связи с каким-либо праздником (клиенткам на весь март в честь восьмого марта, неделя безкомиссионого снятия денег в честь дня рождения клиента и др.)