Обязанности банков, которые включены в список участников

Функции банков:

- платить страховые платежи в актив нужного страхования депозитов (страховые платежи);

- показывать клиентам данные об участии в ССВ, о правилах и объемах возврата средств;

- развешивать данные о депозитах в доступных местах банка для клиентов;

- записывать данные обязательств банка, обоюдных требований к владельцу депозита, показать, что все сделано в случае банкротства, депозит защищен;

- выполнять другие требования, упомянутые в законе.

По результатам 2019 года, много финансовых компаний утратили возможность работать. Те, кто вложил деньги в эти банки, остались без депозитов.

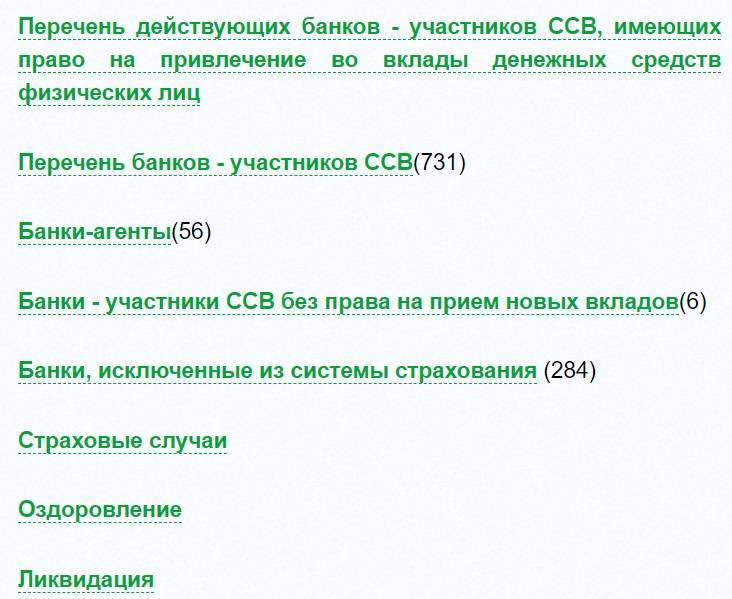

В данный момент в этой системе состоят:

- Сбербанк;

- ВТБ Банк;

- Россельхозбанк;

- Газпромбанк;

- Райфайзенбанк;

- Альфа Банк;

- Тинькофф;

- Новый век;

- Таганрогбанк;

- Енисей банк;

- Банк Абсолют;

- другие.

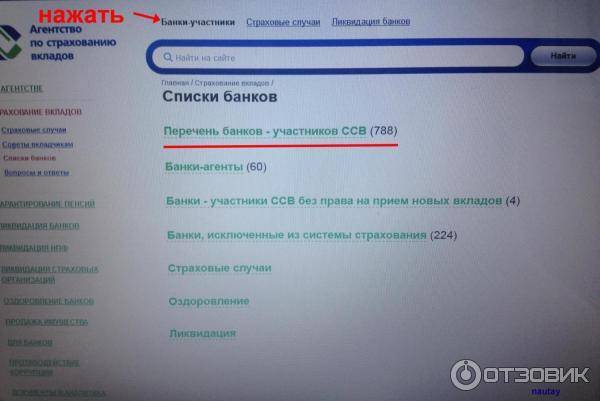

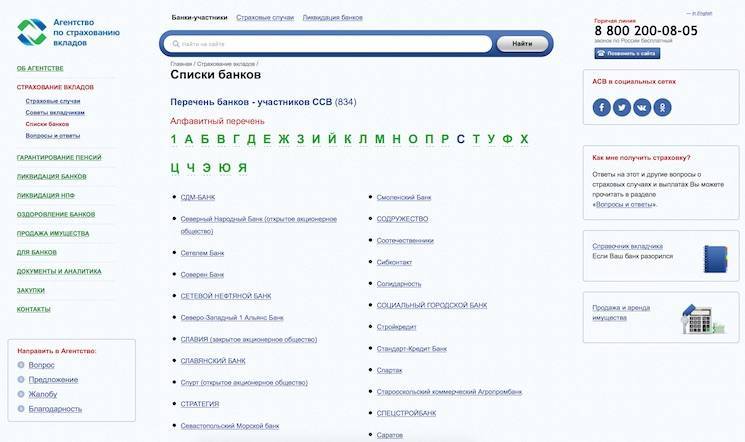

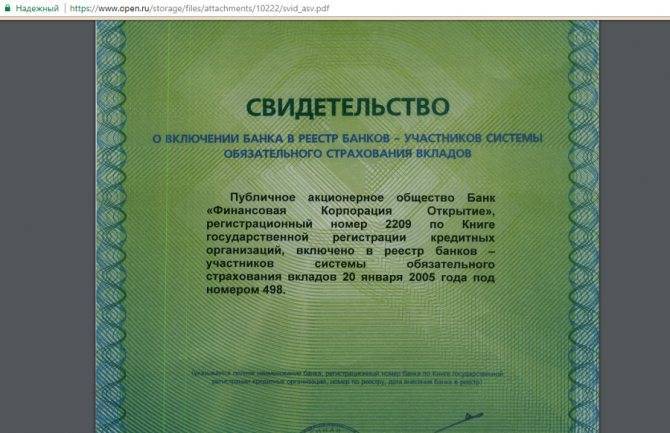

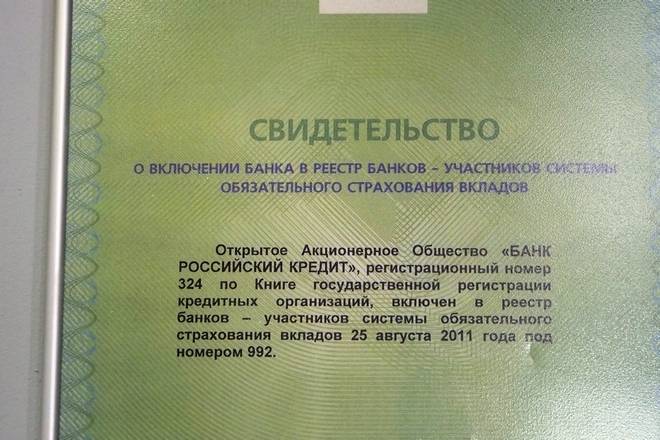

Данные о том, что банк состоит в ССВ возможно узнать на горячей линии «Агентства по страхованию вкладов» или же на их сайте в разделе «Перечень банков – участников ССВ».

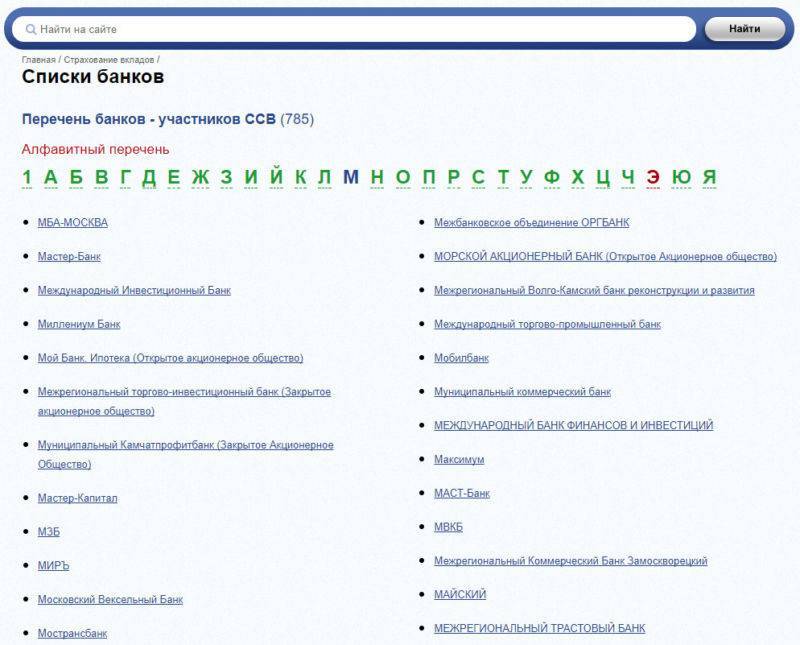

В данный момент зарегистрировано 789 банков.

Не стоит забывать, что страховать можно помимо депозитов и вкладов до снятия, даже в иностранной валюте, также текущий счет для карт, какие нужны для заработной платы, стипендии или пенсии.

Действует страхование и для предпринимателей. Не страхуются:

- вклад на презентанта;

- деньги, данные на доверительной основе;

- перевод средств без действующего счета;

- чтобы выявить участие агента, необходимо;

- членство, в структуре страхования депозитов в пропорциональности с действующим федеральным законом, нужным для банков;

- банк является членом структуры страхования депозитов с первого его дня помещения на учет и до отчисления с учета, в соотношении с двадцать восьмой статьей.

Данные о предоставлении банку разрешения на работу передается Агентству от ЦБ России.

При этом следует отметить, что обмен данными между финансовыми организациями должен производиться в течение 1 дня.

Кроме этого, ЦБ России сообщает Агентству:

- о вероятном отзыве лицензии того или другого банка;

- об ограничении работы;

- о вероятной ликвидации банка.

После того, как запросы данного вида отдаются в АСВ, банк исключается из реестра. В свою очередь банки от Агентства получают данные о выплате ими взносов.

Главные аспекты

Анализ данных показывает, что главная проблема того, что граждане не спешат вкладывать свои сбережения в банковское учреждения, состоит в неуверенности, что их сбережения вернутся.

Ведь если люди будут знать, что их вклад будет возвращен, даже если банк разорится, то они не будут бояться вкладывать средства.

Залог того, что вернет депозит не сам банк, а независимая страховая компания, вызывает доверие вкладчиков. По всему миру действует защита депозитов – страхование.

По результатам Всемирного валютного фонда, обеспечение депозитов в банке есть больше чем в ста странах.

Она будет возвращать средства вкладчикам, если банк признают банкротом. Быть участником этой программы обязан каждый банк.

Необходимые понятия

| Агентство по страхованию вкладов | Компания, каковую создало государство для защиты прав клиентов по вкладам. Регулируется законом № 177-Ф3 |

| Банк-агент | Возвращает вклад владельцу за счет агентства по страхованию, в случае нужды |

| Банк-участник ССВ | Может призывать граждан России для вкладов, при этом уплатив страховой взнос. Обязан вносить страховой платеж, говорить про условие и объем компенсации вклада |

| Вклад | Финансовые средства, вложенные клиентами на базе заключенного вклада и счета в банке. В него входят начисляемые проценты на тело депозита. Под защитой страхования депозит и в рублях и в другой валюте |

| Обоюдные требования | Финансовый долг клиента перед банковским учреждением. Такие требования снижают объем обязанностей |

| Реестр банков | Участник ССВ – список банков, депозиты каких гарантируются ФЗ № 177 |

| Система страхования вкладов (ССВ) | Госпрограмма, какая осуществляется в соотношении с ФЗ № 177. Главная цель – сохранение ценностей граждан, вложенных в банках России. Если случиться непредвиденное, и банк обанкротится, вкладчикам выплатят страховую сумму, но не больше положенной суммы |

| Страховое возмещение | Денежный эквивалент, положенная компенсация при установлении страхового события. Выплата происходит в 100 % виде, но не больше максимальной суммы. В эту сумму входит тело депозита плюс начисленный процент |

| Страховое событие | Отклик у банка-участника ССВ разрешения Центрального Банка на финансовую деятельность или банкротство банка |

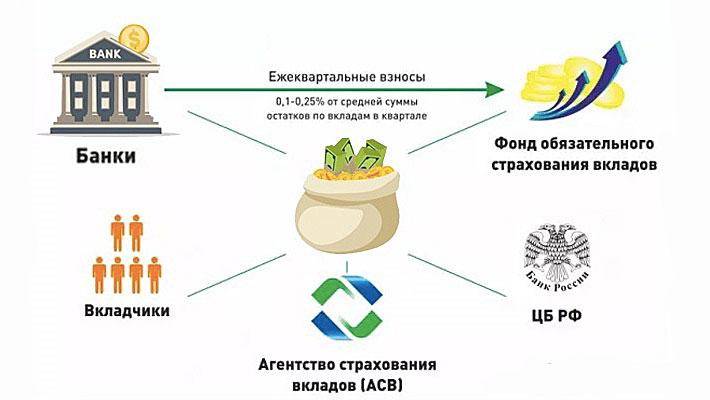

| Страховой платеж банков | Каждый квартал банк переводит средства в фонд страховых депозитов |

| Фонд обязательного страхования депозитов | Экономическая база ССВ. В фонд включен собственный платеж России |

Вкладчиком является российский гражданин, гражданин другой страны или без гражданства, каковой оформил с банком сделку о депозите.

Что такое банковский реестр

Реестр – форма записи чего либо. Существование такого реестра, помогает узнать, состоит банк в нем или нет.

Это дает понять показатель безопасности банка и избежать невозвращения вклада из-за утраты банка лицензии:

- банки, какие находятся в комплексе обеспечения депозита. Платят установленный процент в установленном документе фонда. Из тих платежей, потом и идет возврат средств по депозиту, в случае проблем банка с лицензией;

- перечень банков в структуре обеспечения. Показывает не только название учреждения, но и его статус. Например «на устранении», это обозначает, что скоро будет закрытие организации. Тогда ведутся роботы для возврата денежных средств по вкладам;

- пишутся данные о причине исключения банка из перечня, у каких забрали лицензию на дачу услуг в данной сфере.

Нужно заметить, что иногда банки пишут данную информацию с опозданием (в свою пользу) про остановку работы в финансовой сфере.

То есть, вкладчики не будут осведомлены о прекращении финансовой деятельности банка, и внесут депозит, какой впоследствии не будет возвращен.

Следует понять, включение ССВ разрешило реагировать властям на возможность появления шума в народе из-за несоблюдения обязанностей банка.

Как стало видно, структура подняла рейтинг уверенности населения к банкам, толчок для совместных работ новых и имеющихся организаций.

Сейчас система быстро совершенствуется, идут разные работы по улучшению деятельности банков, изменяются и ставятся объемы компенсации.

Правовая база

Данную сферу регулируют такие законы:

| Федеральный закон №127 | «О банкротстве банка» |

| Федеральный закон №395 | «О банках и банковской деятельности на территории России» |

| Федеральный закон № 177-Ф3 (Первая глава, ст. 6) | «О страховании вкладов физических лиц в банках России» |

Как проверить, застрахован ли вклад?

Некоторые банковские организации поступают недобросовестно по отношению к клиенту. Так, например, создается бухгалтерия с «двойным дном», в результате чего при наступлении финансового краха на бумаге останется информация, что вкладчик вовсе не вносил свои деньги в банк.

Чтобы предупредить подобные риски, следуйте инструкции:

- Держите при себе и оригинал депозитного договора, и все квитанции о выплатах от банка;

- Не будет лишним проверить информацию о своем депозите на официальном сайте банка. Если информация присутствует, сделайте скриншот;

- Сразу же после подписания договора позвоните в колл-центр и осведомитесь у оператора о состоянии вашего вклада. Сотрудник должен без каких-либо затруднений найти ваш вклад и сообщить о нем достоверную информацию;

- Как минимум раз в квартал берите в банке выписку о наличии вклада. В этих документах должны быть указаны реквизиты банка и состояние депозита.

Вся эта документация — спасение, если дело дойдет до суда. Именно поэтому мы рекомендуем на всякий случай увеличить безопасность собственных денежных средств. Можно, конечно, и не предпринимать эти меры, но тогда на всякий случай лучше обращаться в крупные проверенные организации вроде Сбербанка.

Список банков, включенных в ССВ, представлен здесь.

Как вернуть вклад в банке, у которого отозвали лицензию – практическая инструкция из 4 шагов

При возникновении проблем у кредитной организации вкладчики имеют право обратиться за получением страхового возмещения

Чтобы возврат средств прошел быстро и безболезненно, важно знать, какие действия и в какой последовательности следует предпринять

Шаг 1. Сбор необходимой информации

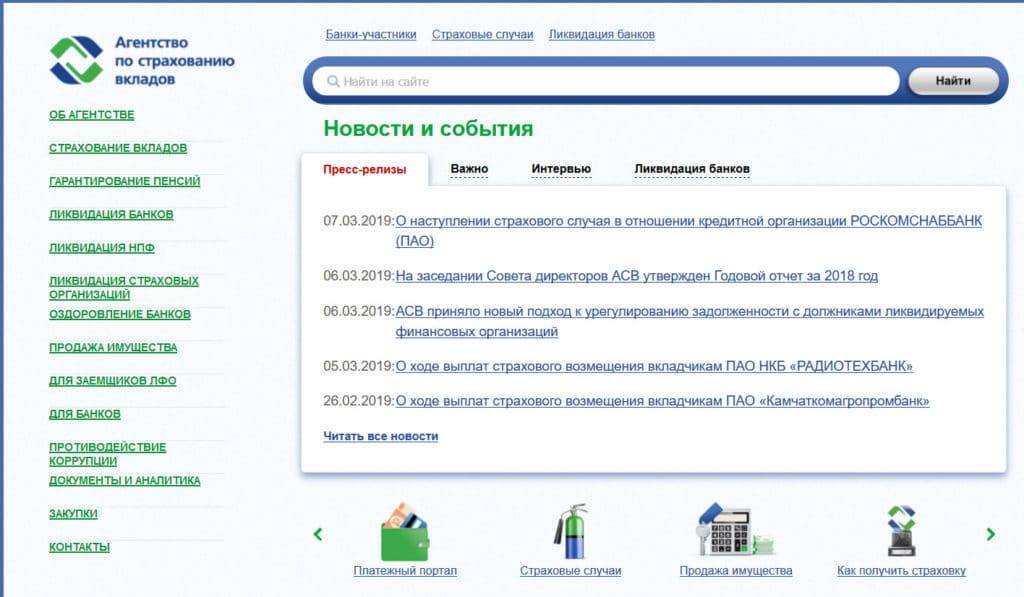

Через день после того, как Центральный банк примет решение об отзыве лицензии у кредитной организации, информация об этом будет размещена на сайте Агентства по страхованию вкладов. Эти же данные можно найти, посетив интернет ресурс Банка России.

Главная страница официального сайта Агентства по страхованию вкладов (www.asv.org.ru)

Также на сайте появятся данные о том, какая кредитная организация будет назначена агентом по выплатам. Выбор банка-агента производится в течение 3 суток с момента отзыва лицензии.

Еще 7 дней дается Агентству, чтобы сообщить вкладчикам о времени и месте осуществления выплат.

Кроме того, в этот период составляется список граждан, имеющих право на страховые выплаты. Каждому из них направляется соответствующее письмо.

Шаг 2. Обращение за компенсацией

Законодательно определен временной период, в течение которого вкладчик имеет право обратиться за возмещением – с момента возникновения страховой ситуации до окончательной ликвидации кредитной организации. Срок давности по таким случаям составляет 2 года.

Однако если вкладчик не сможет подать заявление на компенсацию в этот временной период по уважительной причине, Агентство примет и рассмотрит его заявку. Скорее всего, выплату удастся получить и в такой ситуации.

Шаг 3. Оформление заявления

Для обращения за страховым возмещением вкладчику потребуется оформить заявление по установленной форме. Получить бланк можно в банке агенте либо скачать на сайте АСВ.

Кроме того, потребуется предъявить документ, удостоверяющий личность. При получении средств представителем вкладчика понадобится нотариально заверенная доверенность.

Шаг 4. Получение компенсации

На выплату возмещения агенту отводится 3 суток с момента получения соответствующего заявления. Но стоит учитывать, что возврат средств начинается только через 14 дней после отзыва лицензии.

Существует 2 основных способа выплаты возмещения:

- наличными деньгами;

- безналичным способом – перечислением на счет, указанный вкладчиком в заявлении.

Легче понять и запомнить порядок действий для получения возмещения поможет представленная ниже таблица.

Таблица очередности действий вкладчика при наступлении страхового случая:

| № п/п | Действие | Важнейшие особенности |

| 1 | Сбор информации | Данные об отзыве лицензии размещаются на сайте АСВ сразу |

| 2 | Обращение за компенсацией | Обращаться следует в банк-агент, выбор которого осуществляется за 72 часа с наступления страхового случая |

| 3 | Оформление заявления | Бланк заявления можно получить в отделении банка агента или скачать на сайте Агентства по страхованию вкладов |

| 4 | Получение компенсации | Получить средства можно наличными либо перечислением на счет |

Полезные советы по страхованию вкладов для физических и юридических лиц ?

Страхование депозитов в кредитных организациях является обязательной процедурой. Тем не менее, у многих вкладчиков появляется большое количество вопросов, касающихся надежности защиты их денег.

Именно поэтому советы специалистов по поводу того, как гарантировано обезопасить свои деньги, сохраняют актуальность.

Совет 1. Проверить, что кредитная организация принимает участие в ССВ

Прежде чем открыть депозит в незнакомом банке, вкладчику стоит убедиться, что он является участником системы страхования. Сделать это несложно – достаточно посетить официальный интернет ресурс Агентства и найти там кредитную организацию.

Не следует доверять свои деньги тем банкам, которые отсутствуют в реестре участников ССВ либо были по каким-либо причинам исключены из него.

Совет 2. Убедиться, что депозит относится к категории, попадающей под защиту

Законом определяется ряд категорий банковских счетов, которые НЕ включаются в перечень застрахованных. Вкладчики должны в обязательном порядке ознакомиться с ним.

Важно также учитывать, что государство защищает не только первоначально вложенную сумму, но и начисленные проценты. Поэтому, открывая вклад в сомнительном банке, стоит просчитать их совокупный размер

В идеале полученная сумма не должна превышать 1,4 миллиона рублей.

Совет 3

Важно внимательно проверить все свои данные. До того, как подписать договор депозита, вкладчик должен внимательно проверить все свои данные

Это касается написания фамилии, имени и отчества, данных паспорта, адреса регистрации

До того, как подписать договор депозита, вкладчик должен внимательно проверить все свои данные. Это касается написания фамилии, имени и отчества, данных паспорта, адреса регистрации.

Более того, при любом изменении этой информации важно сразу сообщить об этом факте в кредитную организацию. Если этого не сделать, при попытке получить выплаты могут возникнуть проблемы

Таким образом, при соблюдении вкладчиком всех рекомендаций специалистов, получить возмещение в случае наступления страхового случая будет намного проще.

Основные рекомендации вкладчикам

Желающим оформить вклад в каком-либо банковском учреждении будут полезны следующие простые рекомендации:

Самое важное при открытии банковского вклада — тщательный выбор и оценка той финансовой организации, куда будут переданы средства под процент. Обязательно выбирать только надёжные и проверенные банки, имеющие крупные собственные активы

Также необходимо убедиться, что выбранная кредитная организация входит в реестр застрахованных банков по вкладам (важно обязательно искать актуальные данные на сегодняшний момент). Как правило, все крупнейшие финансовые организации являются участниками ССВ. Не следует открывать вклад в малоизвестной организации, предлагающей более высокий процент, поскольку риск лишиться собственных средств будет очень велик.

Не стоит открывать депозит в размере больше 1,4 млн руб. в одной банковской организации. Если есть желание вложить большую сумму, то лучшим решением станет разделение всего бюджета на несколько частей и открытие нескольких вкладов в разных финансовых организациях. Например, нужно вложить под процент 2 млн рублей. Лучше будет открыть два вклада по 1 миллиону в двух разных банках.

Если депозит был открыт через онлайн-приложение кредитной организации, нужно будет получить из этого учреждения выписку, подтверждающую размещение суммы на счёте. У клиента обязательно должен быть письменный договор.

В случае пополнения вклада важно обязательно запросить у банковского служащего приходные кассовые ордера, содержащие информацию о номере и валюте счёта.

Следуя этим основным рекомендациям при открытии вклада, можно не переживать за сохранность собственных средств.

Лучшие доходные карты 2021

Прибыль

Уралсиб

Дебетовая карта

- до 6,25% на остаток

- до 3% кэшбэка на всё

- 0-49₽ за обслуживание

Подробнее

- до 6% на остаток

- до 6% кэшбэка

- 0-99₽ за обслуживание

Подробнее

Максимальный доход

Локо-Банк

Дебетовая карта

- до 5,25% на остаток

- до 1% кэшбэка на всё

- 0-499₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Страховые случаи

- отзыв (или аннулирование) у банка лицензии, выданной Банком России и позволяющей осуществлять банковские операции;

- введение моратория на удовлетворение официальных требований кредиторов банка Банком России.

Страховке подлежат сделанные в национальной и иностранной валюте депозиты. Вклад физическое лицо может открыть лично или поручить сделать это третьему лицу. При наступлении страхового случая клиент получает 100% от общей суммы на счету, но не более 1.4 млн. руб. Основание для страховки – заключенный сторонами договор на депозит или открытый в банке счет на имя гражданина. В сумму обязательного страхования входят проценты от вложенных денег.

Плюсы и минусы инвестиционного страхования жизни за рубежом, как открыть счет в иностранном банке – описано тут.

Ликвидация банков

В настоящее время Агентство осуществляет функции конкурсного управляющего (ликвидатора) в 354 кредитных организациях. Из них зарегистрировано в Москве и Московской области – 208, в других регионах – 146. В данных кредитных организациях 481 186 (данные на 30 декабря 2020 г.) кредиторов, объем требований которых составляет 3 253 514,13 млн руб. (данные на 30 декабря 2020 г.).

Количество ликвидационных процедур банков, которые осуществляло АСВ с начала своей деятельности в ноябре 2004 г., – 711.

Количество завершенных ликвидационных процедур – 357.

Удовлетворение требований кредиторов кредитных организаций, в отношении которых завершено конкурсное производство/принудительная ликвидация (по году поступления) по состоянию на 1 января 2020 года

Графики по годам:

Таблицы по годам:

Год поступления в производство | Количество поступивших КО | Количество завершенных проектов | Установленные требования кредиторов (тыс. руб.) | |||

1 очередь | 2 очередь | 3 очередь | Всего | |||

2004 | 1 | 1 | 2 114,00 | 46,00 | 36 247,50 | 38 407,50 |

2005 | 46 | 46 | 3 688 994,05 | 2 850,10 | 11 061 409,48 | 14 753 253,63 |

2006 | 61 | 61 | 422 769,72 | 5 507,29 | 7 546 313,54 | 7 974 590,55 |

2007 | 53 | 53 | 596 084,87 | 7 928,92 | 3 841 292,85 | 4 445 306,64 |

2008 | 21 | 19 | 4 348 347,29 | 9 784,26 | 4 497 575,94 | 8 855 707,50 |

2009 | 46 | 42 | 41 222 281,93 | 57 013,03 | 43 376 126,13 | 84 655 421,09 |

2010 | 21 | 19 | 5 663 879,00 | 14 754,00 | 7 293 363,30 | 12 971 996,30 |

2011 | 26 | 14 | 16 139 021,00 | 1 585,00 | 8 524 849,00 | 24 665 455,00 |

2012 | 16 | 4 | 1 446 508,00 | 805,00 | 1 285 948,00 | 2 733 261,00 |

2013 | 25 | 14 | 146 722,00 | 18 239,00 | 645 097,00 | 810 058,00 |

2014 | 71 | 16 | 12 387 357,00 | 919,00 | 6 898 058,00 | 19 286 334,00 |

2015 | 79 | 18 | 2 068 267,00 | 4 105,00 | 3 763 604,00 | 5 835 976,00 |

2016 | 94 | 11 | 984 185,00 | 5 056,00 | 1 809 391,00 | 2 798 632,00 |

2017 | 55 | 6 | 311 286,00 | 4 890,00 | 858 016,00 | 1 174 192,00 |

2018 | 49 | 7 | 3 963 834,00 | 124,00 | 8 012 360,00 | 11 976 318,00 |

2019 | 31 | 1 | 53,00 | – | 25 360,00 | 25 413,00 |

ИТОГО | 695 | 332 | 93 391 703,87 | 133 606,60 | 109 475 011,74 | 203 000 322,21 |

Год поступления в производство | Количество поступивших КО | Количество завершенных проектов | Удовлетворенные требования кредиторов (тыс. руб.) | |||

1 очередь | 2 очередь | 3 очередь | Всего | |||

2004 | 1 | 1 | 2 114,00 | 46,00 | 36 247,50 | 38 407,50 |

2005 | 46 | 46 | 2 146 890,40 | 896,80 | 248 250,47 | 2 396 037,67 |

2006 | 61 | 61 | 224 694,35 | 4 330,29 | 1 553 981,55 | 1 783 006,19 |

2007 | 53 | 53 | 499 320,75 | 3 418,92 | 2 634 927,16 | 3 137 666,84 |

2008 | 21 | 19 | 2 204 789,48 | 1 383,37 | 573 087,95 | 2 779 260,80 |

2009 | 46 | 42 | 24 279 511,37 | 5 653,78 | 1 324 314,46 | 25 609 479,61 |

2010 | 21 | 19 | 3 100 477,00 | 2 056,00 | 499 808,65 | 3 602 341,65 |

2011 | 26 | 14 | 9 469 922,00 | 706,00 | 657 574,00 | 10 128 202,00 |

2012 | 16 | 4 | 925 684,00 | 500,00 | 187 502,00 | 1 113 686,00 |

2013 | 25 | 14 | 58 135,00 | 17 589,00 | 513 686,00 | 589 410,00 |

2014 | 71 | 16 | 12 387 357,00 | 919,00 | 6 898 058,00 | 19 286 334,00 |

2015 | 79 | 18 | 2 068 267,00 | 4 105,00 | 3 763 604,00 | 5 835 976,00 |

2016 | 94 | 11 | 984 185,00 | 5 056,00 | 1 809 391,00 | 2 798 632,00 |

2017 | 55 | 6 | 311 286,00 | 1 837,00 | 545 909,00 | 859 032,00 |

2018 | 49 | 7 | 3 963 834,00 | 124,00 | 8 012 360,00 | 11 976 318,00 |

2019 | 31 | 1 | 53,00 | – | 25 360,00 | 25 413,00 |

ИТОГО | 695 | 332 | 62 626 520,36 | 48 621,16 | 29 284 061,74 | 91 959 203,26 |

Год поступления в производство | Количество поступивших КО | Количество завершенных проектов | Процент удовлетворения требований кредиторов | |||

1 очередь | 2 очередь | 3 очередь | Всего | |||

2004 | 1 | 1 | 100% | 100% | 100% | 100% |

2005 | 46 | 46 | 58,2% | 31% | 2,2% | 16,2% |

2006 | 61 | 61 | 53,1% | 79% | 20,6% | 22,4% |

2007 | 53 | 53 | 83,8% | 43% | 68,6% | 70,6% |

2008 | 21 | 19 | 50,7% | 14% | 12,7% | 31,4% |

2009 | 46 | 42 | 58,9% | 10% | 3,1% | 30,3% |

2010 | 21 | 19 | 54,7% | 14% | 6,9% | 27,8% |

2011 | 26 | 14 | 58,7% | 45% | 7,7% | 41,1% |

2012 | 16 | 4 | 64,0% | 62% | 14,6% | 40,7% |

2013 | 25 | 14 | 39,6% | 96% | 79,6% | 72,8% |

2014 | 71 | 16 | 100% | 100% | 100% | 100% |

2015 | 79 | 18 | 100% | 100% | 100% | 100% |

2016 | 94 | 11 | 100% | 100% | 100% | 100% |

2017 | 55 | 6 | 100% | 38% | 63,6% | 73,2% |

2018 | 49 | 7 | 100% | 100% | 100% | 100% |

2019 | 31 | 1 | 100% | – | 100% | 100% |

ИТОГО | 695 | 332 | 67,1% | 36,4% | 26,7% | 45,3% |

Расчет суммы в системе страхования вкладов

Сумма, которая подлежит компенсации, определяется следующим образом:

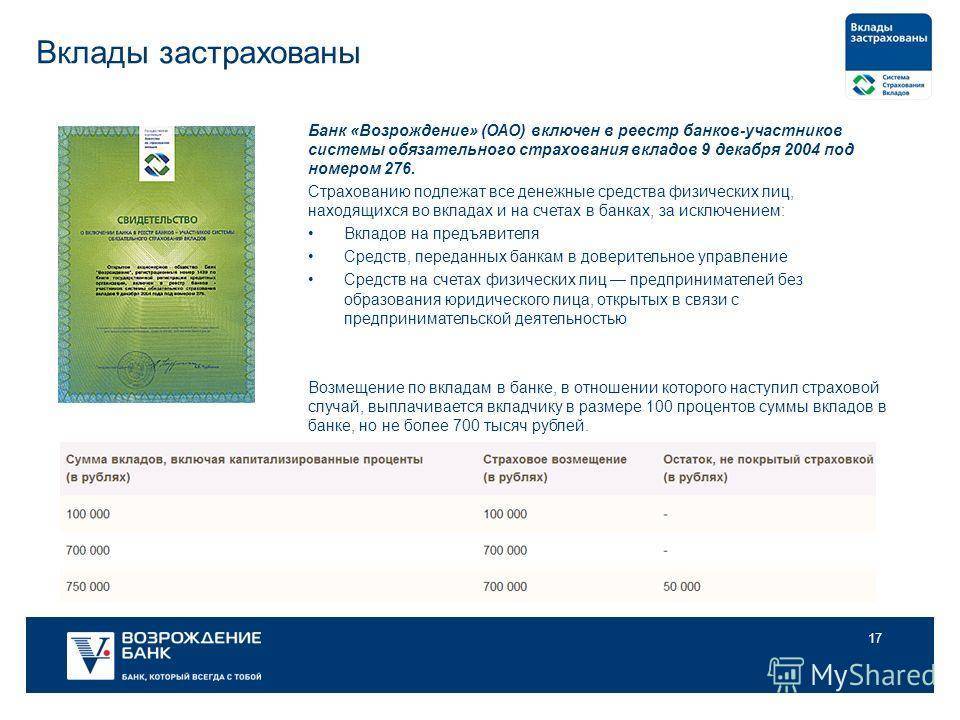

- 100% остатка на счете, который попадает под компенсацию. При этом, его размер не может быть больше 1,4 миллиона российских рублей.

- При наличии у физического лица нескольких счетов, компенсация выплачивается пропорционально размеру каждого, но общая сумма компенсации не может превышать 1,4 миллиона рублей.

- По договорам эскроу, которые были открыты для произведения расчетов, согласно купли-продажи, компенсируется вся сумма, но не более 10 миллионов рублей.

- При наличии у вкладчика перед банком задолженности, то сумма компенсации будет уменьшена на размер долга.

Размер депозита определяется на дату возникновения страхового случая. Средства в иностранной валюте конвертируются в российские рубли по курсу Центрального банка также на эту дату.

Если гражданин имеет несколько счетов в проблемных банках, то он получит компенсацию по каждому из них, исходя из максимально возможной суммы

Какие вклады не подлежат страхованию?

Страхование банковских вкладов подчиняется принципам, заложенным в Федеральном Законе №177. В этом же документе дан список категорий вкладов, не подлежащих страхованию:

- Депозит был открыт нотариусом, адвокатом или иным лицом с целью ведения зарегистрированной профессиональной деятельности;

- Вклад заверен депозитными сертификатами;

- Деньги переданы банку в доверительное управление;

- Деньги размещены не внутри России, а за рубежом в филиалах российских банков;

- Размещены не реальные деньги — рубли, например, — а электронные платежные знаки;

- Деньги размещены на номинальном счете;

- Вместо стандартного депозита был открыт субординированный.

Страхуются ли вклады в валюте?

Согласно настоящему федеральному закону, валютные депозиты также подлежат обязательной компенсации при наступлении страхового случая. Сумма возмещения рассчитывается по курсу ЦБ РФ в день наступления страхового случая из валюты, в которой был открыт счет, в российские рубли.

Страхуются ли вклады юридических лиц?

Нет. Однако, это не касается индивидуальных предпринимателей и малых предприятий: обе категории могут размещать деньги в банке — свои или же чужие в пользу компании — без страха за их безопасность.

Страхуются ли проценты по вкладу?

Да, но только при соблюдении важного условия: проценты должны быть причислены к основной сумме депозита. То есть, если не была произведена капитализация, АСВ не будет обязана возмещать потерю

Поэтому, если вы получаете проценты без капитализации, имеет смысл их сразу переводить себе на карту. В таком случае деньги будут застрахованы.

Считаются не только проценты, уже перечисленные банком, но также полагающиеся. Так, например, если с момента предыдущей выплаты до дня отзыва лицензии прошло 15 дней, это время будет пересчитано по процентной ставке и прибавлено к компенсационной выплате.

Что такое система страхования вкладов

Чтобы граждане могли больше доверять банковской сфере, и их средства были защищены, правительство создало агентство по страхованию вкладов, и центральная миссия его – возврат убытков застрахованных счетов при банковском банкротстве.

Условия страхования вкладов физических лиц в банках

Существует три главных условия:

- 1. Вкладчик – физическое лицо или ИП.

- 2. Возмещается сумма только в рублях. При валютном депозите деньги конвертируются в национальную валюту по курсу ЦБ, актуального на день краха.

- 3. Максимальная сумма возмещения – 140 тыс. рублей. В эту же сумму входят и проценты по депозиту.

По условиям АСВ в России невозможно застраховать:

- депозиты на предъявителя;

- деньги на РС юр. лиц;

- средства ДУ (доверительного управления) со сберкнижкой;

- счета в электронной валюте;

- доходные и накопительные депозиты;

- депозиты в заграничных филиалах российских банков;

- деньги на металлических счетах;

- переводы без создания счета.

Все остальные категории вкладчиков смогут получить свои средства (полностью или часть) только после реализации банковского имущества на аукционе, но при условии, что это предусмотрено в договоре, а также при условии, что это имущество имеется, поскольку в случае банкротства оно переходит кредиторам и АСВ в счет погашения долга.

Это интересно: Банки-партнеры СКБ банка — где можно снять деньги без комиссии

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Реестр

банков - участников системы обязательного

страхования вкладов

по состоянию на "__" ______________ ____ г.

---------T-------T------T----------T--------------------T--------¬

¦ Номер ¦Полное ¦Место ¦Основной ¦ Регистрационный ¦ Дата ¦

¦банка по¦наиме- ¦нахож-¦государст-¦номер банка по Книге¦внесения¦

¦реестру ¦нование¦дения ¦венный ре-¦ государственной ¦банка в ¦

¦ ¦банка ¦банка ¦гистраци- ¦ регистрации ¦ реестр ¦

¦ ¦ ¦ ¦онный но- ¦ кредитных ¦ ¦

¦ ¦ ¦ ¦мер банка ¦ организаций ¦ ¦

+--------+-------+------+----------+--------------------+--------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦

+--------+-------+------+----------+--------------------+--------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+-------+------+----------+--------------------+--------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

L--------+-------+------+----------+--------------------+---------

(должность, инициалы, фамилия,

подпись уполномоченного лица

Агентства, дата подписания

реестра)

М.П.

(печать Агентства)

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Реестр: образцы (Полный перечень документов)

- Поиск по фразе «Реестр» по всему сайту

- «Реестр банков – участников системы обязательного страхования вкладов».doc

Документы, которые также Вас могут заинтересовать:

- Реестр банков и иных кредитных организаций, обладающих правом выдачи банковских гарантий уплаты таможенных платежей

- Реестр безналичных счетов для получения денежных средств по аккредитиву

- Реестр бесхозяйного имущества на территории городского поселения Сергиев Посад Московской области

- Реестр больных, ожидающих госпитализацию для получения дорогостоящей (высокотехнологичной) медицинской помощи за счет средств федерального бюджета в федеральных специализированных медицинских учреждениях, подведомственных Федеральному агентству по здравоохранению и социальному развитию, Федеральному медико-биологическому агентству и Российской академии медицинских наук

- Реестр больных, ожидающих госпитализацию для получения дорогостоящей (высокотехнологичной) медицинской помощи

- Реестр владельцев облигаций, предъявивших требования об исполнении гарантийных обязательств Правительства Российской Федерации по погашению и выплате купонного дохода по облигациям РАО “ВСМ

- Реестр владельцев погашаемых облигаций РАО “ВСМ

- Реестр владельцев таможенных складов

- Реестр владельцев складов временного хранения

- Реестр возврата из отдела ввода и обработки данных не введенных налоговых деклараций (расчетов), требующих уточнений

Порядок возмещения при наступлении страхового случая

Порядок возмещения, формирования выплаты и ее получения установлен ст. 12 ФЗ № 177-ФЗ. Все начинается с действий самой АСВ: агентство должно в течение недели с момента получения реестра от застрахованного банка разместить в издании Вестник Банка России объявление с указанием точного места и времени, где граждане смогут подать заявление на получение компенсации. Кроме того, АСВ обязано в течение месяца отправить каждому застрахованному вкладчику отдельное сообщение о возможности получения возврата.

Сроки возмещения

Подать заявление можно либо до окончания действия моратория, либо до полного завершения ликвидации банка в случае аннулирования лицензии. Практика показывает, что на полную ликвидацию организации чаще всего уходит от года до трех лет.

Что же касается сроков выплат, то согласованная с клиентом сумма переводится ему в течение 3 рабочих дней со дня представления вкладчиком в АСВ всех требуемых документов. При этом выплата не может быть произведена в срок меньше 14-ти дней с момента возникновения страхового случая.

Где и как можно получить деньги?

В информационном сообщении, публикуемом в «Вестнике Банка России», АСВ в обязательном порядке указывает свои банки-агенты или банки-партнеры, через которых и будут производиться выплаты. Соответственно, обращаться нужно в отделения указанных банков.

С собой нужно принести только паспорт, но документация о вкладе отнюдь не будет лишней — в случае возникновения споров эти бумаги можно будет сразу приложить к заявлению о несогласии. В отделении банка-агента гражданин получит выписку из реестра с указанием вклада и его состояния, бумаги со встречными требованиями и страховую документацию, в которой сразу же будет прописана сумма возмещения.

Если клиент согласен с условиями, ему нужно подписать ряд документов, и в тот же день он получит страховую выплату. Если же клиент не согласен с условиями, ему необходимо составить мотивированное заявление о несогласии. К нему прикладываются документы, подтверждающие позицию заявителя, после чего пакет бумаг передается сотрудникам банка-агента.

Деньги можно получить удобным клиенту способом: наличными в кассе банка либо безналичными на любой счет, открытый на имя вкладчика.

Сколько вкладов можно открыть в одном банке?

Количество вкладов, которые можно открыть в одном банке, ничем не ограничивается. Их может быть хоть десять, хоть сто. Другой вопрос в целесообразности большого числа открытых вкладов в одной финансовой организации.

В случае, если клиент планирует завести в одном банке несколько депозитов (к примеру, один долгосрочный, другой краткосрочный), необходимо будет учесть максимальный размер страховой суммы по вкладам в банках. Из этого следует, что сумма вложенных под проценты средств для всех активных вкладов в определённой финансовой организации должна быть равна либо меньше 1 400 000 руб. Тогда при отзыве у банковской организации лицензии, а также при её банкротстве, клиент получит всю застрахованную сумму целиком.

При желании открыть нескольких крупных депозитов, делать это лучше в разных банковских организациях. Если, конечно, предполагается отдать под процент свыше 1,4 миллиона руб.

Страховые случаи по закону о страховании вкладов

Существует две ситуации, при которых АСВ осуществляет компенсацию по счету:

- Прекращение действия лицензии. Это может произойти в случае выявления неплатежеспособности или при нарушении требований ЦБ РФ. Ситуация добровольного прекращения деятельности не является страховой. Однако решение о закрытии может быть принято только после выполнения всех обязательств перед клиентами. Во всех остальных случаях прекращение деятельности может осуществляться только по решению ЦБ, что влечет за собой выплату компенсации.

- Мораторий. Запрет, наложенный Банком России на расчеты с кредиторами. Такая мера применяется в том случае, если у банка недостаточно средств для выполнения своих обязательств. В данной ситуации ЦБ останавливает все выплаты, производимые банком, на 3 месяца. В течение этого срока финансовая организация имеет право только производить текущие расходы (оплата хозяйственных платежей, зарплаты и т. д.). Тем временем ведется тщательная проверка состояния компании и принимается решение о продолжении ее деятельности или отзыве лицензии. По истечении 14 дней со дня объявления моратория, вкладчики могут обращаться в АСВ за своей компенсацией.

Проверка участия банка в системе государственного страхования

Чтобы обезопасить свои потенциальные вложения, предварительно требуется проверить кредитное-финансовое учреждение на участие в системе госстрахования, что можно сделать следующими способами:

- на сайте «АСВ» доступен алфавитный перечень банков-участников системы, а также здесь можно посмотреть список обанкротившихся организаций

- аналогичную информацию можно получить перейдя на сайт Центробанка РФ, где также находится номер телефонной службы 8-800-300-30-00

При посещении банковских офисов целесообразно сразу обращать внимание на наличие специальных наклеек на входных дверях или стеклах рядом с кассами, где присутствует надпись «Вклады застрахованы ССВ», что является подтверждением надежности рассматриваемого учреждения