Условия для получения повышенной ставки

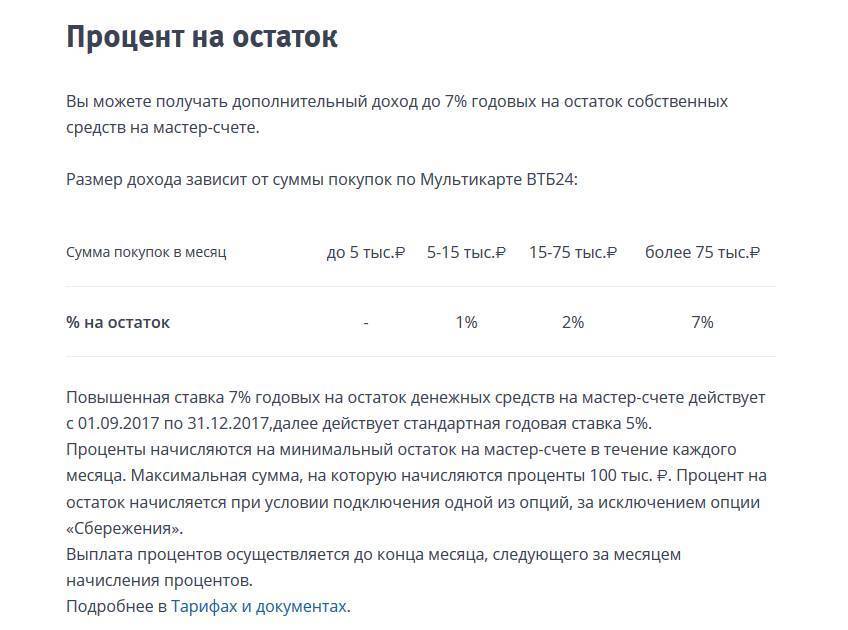

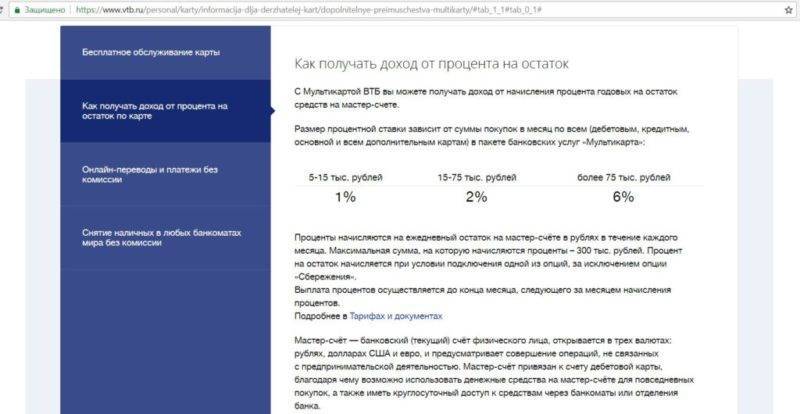

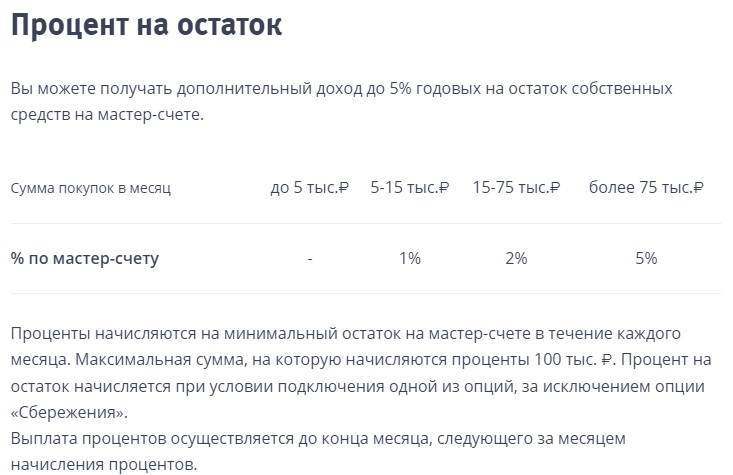

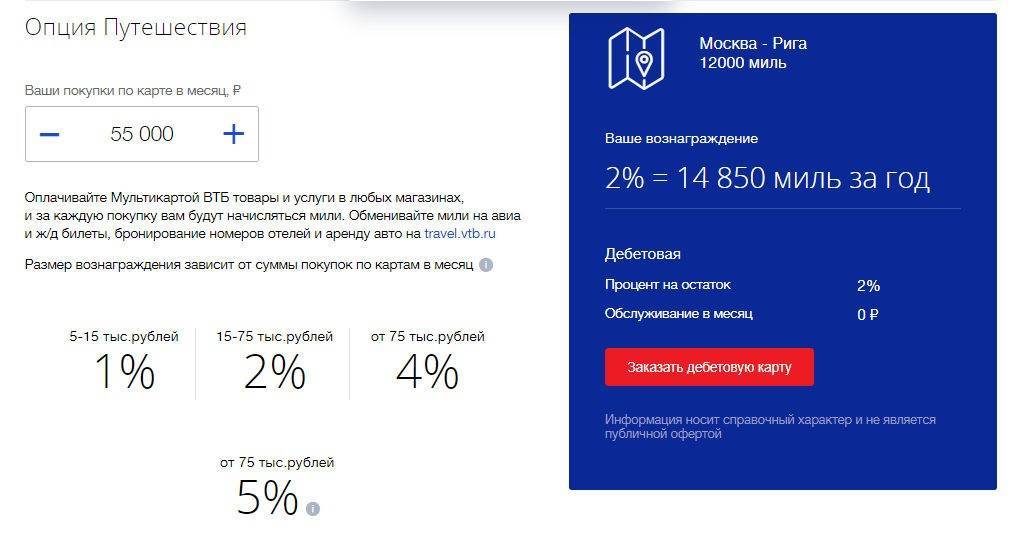

Чтобы иметь возможность пользоваться процентом на остаток средств выше, чем он предусмотрен изначально, необходимо совершать в месяц покупки на определенную сумму. Так, процент на остаток по карте ВТБ размером 1% годовых дается, если клиент оплачивает картой от 5-ти тыс. рублей до 15-ти тыс. рублей. 2% годовых на остаток счета — это самая распространенная ставка, которая предоставляется при тратах от 15 000 руб. до 75 000 руб. При тратах с помощью карты больше, чем 75 тысяч рублей за месяц, будет начисляться 6% годовых и это максимальный показатель.

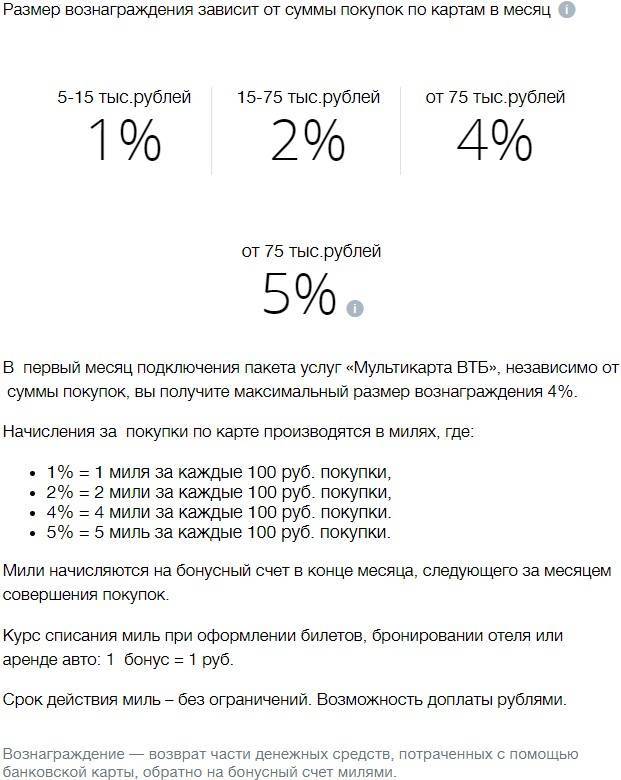

Чтобы повысить процент начисления бонусов в виде кэшбэка, также следует покупать на определенные суммы в месяц:

- 5-15 тыс. руб. — 1%;

- 15-75 тысяч рублей — 2%;

- более 75-ти тыс. рублей — 4% (бонусы начисляются в размере 5% от трат, если клиент пользуется Мультикартой ВТБ, выпущенной в системе MasterCard, делая это с помощью смартфона).

Учитывая, что максимальный кэшбэк составляет 16%, получить его можно только при том условии, что клиент будет совершать покупки на сайтах партнеров, найти которые можно в разделе «Коллекция». За первый месяц подключения Мультикарты, будет сохраняться наибольший процент начисления бонусов — 4%, вне зависимости от уровня трат. Начисляется кэшбэк ежемесячно, по истечении финансового периода.

За счет бонусов можно оплачивать товары, находящиеся в каталоге Коллекция, но даже если их не хватает, всегда можно доплатить рублями, этому способствует и то, что каждый виртуальный бонус приравнен к рублю. Максимально может начислиться 5 000 бонусов за месяц, остальные траты просто не будут учитываться и превращаться в баллы.

Какие карты ВТБ предусматривают начисление процента на остаток

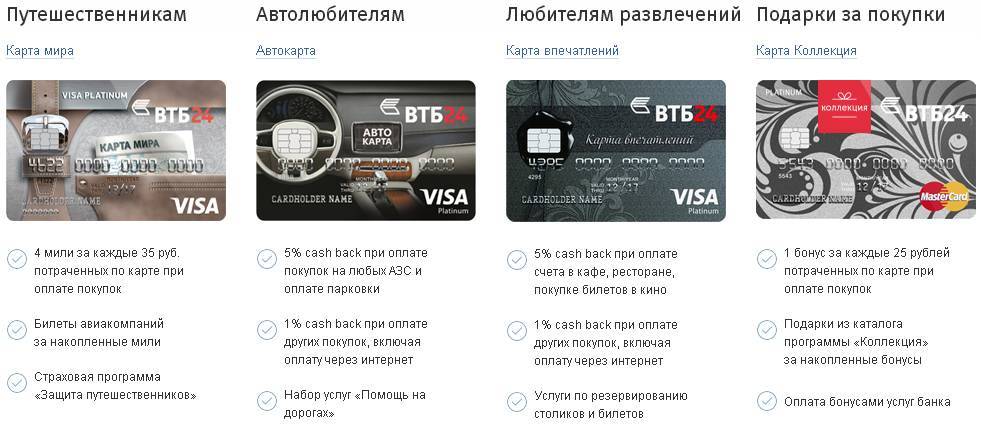

Всего в ассортименте банка ВТБ присутствует шесть дебетовых позиций, каждая из которых имеет свои особенности. Перечень карточек следующий:

- дебетовая карта ВТБ;

- мультикарта ВТБ системы VISA, посвященная Чемпионату мира по футболу FIFA;

- «Тройка»;

- зарплатная «Тройка»;

- стандартная зарплатная;

- карта в партнерстве с М.Видео.

Практически все дебетовые платежные инструменты предполагают начисление процента на остаток личных средств. Исключением является карта, выпущенная ВТБ в партнерстве с сетью магазинов техники М.Видео, которая имеет другие преимущества в виде начисления бонусов, доступных для использования в сети магазинов. Таким образом, оформляя большинство карт, клиент дополнительно получает проценты за оставшиеся средства, а также другие выгодные нюансы.

По все тем же картам, кроме партнерской М.Видео, начисляется кэшбэк до 10% за повседневныые траты. Также можно подключить одну из шести бонусных опций, которые дают оговоренный кэшбэк, позволяют увеличить процент по вкладам и накапливать мили для приобретения транспортных билетов. В предложении М.Видео, помимо стартовых 500 рублей в качестве приветствия, за покупки в соответствующем магазине будет начисляться 3% от суммы покупок. Для остальных видов трат с карты 3% на бонусный счет возвращается только при месячных расходах более 5 тыс. рублей.

Как оформить накопительную карту в ВТБ

Процедура оформления дебетовой карты в банке ВТБ не отличается сложностью, прежде всего нужно подать заявку на сайте, указав в анкете:

- ФИО;

- контактный номер телефона;

- адрес электронной почты;

- дату рождения;

- пол;

- гражданство;

- город получения карты;

- желаемую платежную систему;

- валюту платежного инструмента;

- имя на карте (по правилам транслитерации на латинице);

- кодовое слово, которое будет использоваться при обращении в банк.

Далее следует ожидать поступления смс-сообщения о готовности карты, обычно ее изготовление занимает до 10-ти дней. Для жителей Москвы и Санкт-Петербурга есть дополнительная возможность — карту может доставить курьер. Клиенту должно быть 18 и более лет, а также ему следует иметь паспорт гражданина РФ.

Порядок обращения за картой через отделения такой же, но анкета заполняется банковским сотрудником, что требует времени. Подключать дополнительно услугу накопления не нужно, она будет активна по умолчанию при соблюдении условий касательно уровня трат.

Процент на остаток в ВТБ. Особенности

Отдельного упоминания заслуживает тот факт, что в ассортименте описываемой банковской структуры присутствует шесть разновидностей дебетовых платежных инструментов, каждый из которых обладает целым рядом собственных особенностей. Клиентам ВТБ доступны следующие разновидности дебетовых платежных инструментов:

- Дебетовая карта ВТБ.

- Карта «Тройка».

- Мультикарта ВТБ, посвященная чемпионату мира по футболу.

- Зарплатная карта «Тройка».

- Стандартная зарплатная карта.

- Дебетовая карта, выпущенная в сотрудничестве с М.Видео.

Отдельного упоминания заслуживает тот факт, что владельцы практически всех перечисленных разновидностей платежных инструментов вправе рассчитывать на получение дополнительного дохода в виде процентов. Исключением является лишь дебетовая карта М.Видео, которая обладает другими достоинствами в виде возможности получать бонусы, которые впоследствии можно потратить на совершение покупок в одноименной сети магазинов.

Следовательно, если вы примите решение оформить дебетовую карту в рассматриваемой банковской структуре, то у вас появится возможность получать процент на остаток средств на счете. Вам полезно будет узнать о том, что дебетовые карты от описываемой банковской структуры, помимо процентов на остаток средств на счете, обладают и дополнительными бонусами в виде кэшбека в размере до 10%, который вы сможете получить, оплачивая разнообразные товары или услуги картой. Клиенты описываемой банковской структуры могут подключить одну из шести доступных бонусных опций, которая позволит увеличить размер получаемого кэшбэка при совершении тех или иных покупок.

Базовый пакет ВТБ 24: что это, возможности, стоимость дополнительных услуг, тариф, обслуживание – СМС-оповещение и обналичивание, программа Коллекция

На данный момент клиентами финансового учреждения «ВТБ 24» являются более 12 миллионов человек. По этому показателю банк входит в число лидеров в своей отрасли.

Большинство клиентов организации обладают ее карточными продуктами. В банке «ВТБ 24» пакет базовый ранее подключался ко всем моментальным картам.

Поскольку таких пластиков большинство, следует разобраться, что это за опция и действует ли она сейчас.

- Общая информация

- Пакет «Базовый»: функции

- Преимущества и недостатки пакета услуг

Большинство клиентов оформляют Базовый пакет услуг вместе с картой. Для того чтобы правильно ей пользоваться, нужно знать какие возможности она дает, а также тарифы по ней.

За денежный перевод на свой счет, открытый в банке ВТБ, комиссия отсутствует, но переводить деньги в другой банк нельзя. При оплате в пользу третьих лиц взимается комиссия 1,5%!, если проводить операцию через офис, и 0,6%!, если воспользоваться услугами интернет-банкинга.

С карты можно переводить деньги на электронный кошелек, за это придется оплатить комиссию в 1,5%!от суммы операции. Как видно, тарифы по данному пакету вполне лояльные. За снятие наличных в банкомате комиссия отсутствует. Если снимать деньги через кассу, стоимость операции колеблется от 1 до 7%!в зависимости от суммы наличных.

Что это такое

Базовый сервисный пакет представляет собой классический набор опций, предоставляемых пользователю в ходе мероприятий по оформлению пластиковой карты. Он оформляется по умолчанию при получении пользователем дебетовой, кредитной карты, взятии займа.

По желанию может быть оформлен и другой пакет с несколько иными условностями и тарифными планами. Этот пакет предоставляется на безвозмездной основе, поэтому за эксплуатирование и обслуживание внесение платы не требуется.

К сожалению, недостаток состоит в ограниченном количестве опций, ведь здесь доступны далеко не все возможности системы.

ВТБ 24 предлагает клиентам различные пакеты услуг

Возможности базового пакета ВТБ 24

Что же сможет клиент ВТБ 24 с пакетом “Базовый”:

- оплачивать товары и услуги в интернете;

- мониторить состояние своих счетов посредством онлайн-банкинга и мобильного приложения;

- вносить плату за услуги ЖКХ без необходимости посещения соответствующих учреждений;

- покрывать имеющиеся займы;

- делать переводы;

- обналичивать свои денежные средства;

- осуществлять пополнение телефонного баланса;

- контролировать все операции по карте.

Примечание 2. Дополнительным пунктом стоит отметить возможность использования рублей, долларов и евро.

Стоимость оформления и эксплуатации

Данный вопрос – едва не первый в очереди тех, что особенно интересуют клиентов банка.

Важно! Выпуск и обслуживание пластика с базовым пакетом услуг бесплатны. К опциям, которые также не требуют оплаты, относятся:

К опциям, которые также не требуют оплаты, относятся:

- эмиссия и активация одной дебетовой карточки;

- создание и сопровождение мастер-счёта;

- перевыпуск карты в связи с истечением срока её действия или порчи продукта;

- SMS-информирование о проводимых операциях.

Примечание 3. Дополнительный платёжный инструмент обойдётся клиенту примерно в 150 рублей (зависит от типа продукта). Успешное подключение ещё одной карты также подразумевает СМС-оповещение.

Дополнительные услуги

Базовый пакет также можно дополнить рядом вспомогательных опций, предоставление которых сопряжено с отдельной платой. Сумма, как правило, требуется не столь значительная, зато клиент получает более комфортный сервис. Расширяются возможности эксплуатации карты.

Примечание 4. Не все дополнительные опции платные.

Вот перечень услуг:

- удалённое обслуживание – 0 руб.;

- СМС-информирование – 0 руб.;

- одноразовые коды подтверждения операций, которые приходят в SMS, – 0 руб.;

- создание разовых паролей – 500 рублей ежегодно;

- смена PIN-кода – 0 руб.;

- СМС-оповещения по пакетам – 59 руб./мес.;

- отправка писем на электронный почтовый адрес – 0 руб.

Информацию о платности тех или иных услуг всегда лучше уточнять у специалиста банка на этапе оформления карты.

Оказываемые услуги

Описание базового тарифа ВТБ 24 будет неполным без перечисления услуг, которые прилагаются к данному банковскому сервис-пакету. .

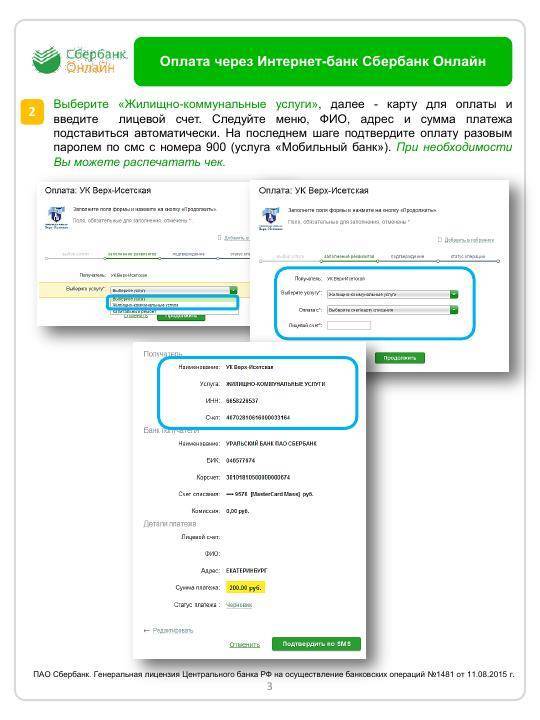

Переводы с карты МИР: инструкция

Пакеты Карты и Карты+ являются дополнительными услугами к пакету Базовый

Обслуживание счетов

Банковские клиенты достаточно активно используют такую услугу, как денежные переводы на счета/карты других держателей карт (выпущенных как в ВТБ, так и сторонними банковскими организациями). За подобного вида услуги Внешторгбанк может взимать дополнительные сборы:

Услуга «Автопополнение»

Если у вас есть зарплатная карта ВТБ, можно подключить услугу «Автопополнение». Тогда на ваш накопительный вклад будет приходить некоторая сумма денег.

Автопополнение от ежемесячных зачислений на карту:

- Подключаем «автопополнение» на накопительный счет с зарплатной карты.

- Выбираем удобный способ пополнения: процент от зачисления или определенная сумма от зачисления.

- На накопительный вклад приходит определенная сумма от каждого зачисления на карту.

Автопополнение на определенную сумму в определенный день:

- Подключаем «автопополнение» в выбранный день.

- Выбираем сумму пополнения.

- На накопительный вклад приходит фиксированная сумма.

Автопополнение от суммы покупок, совершенных по карте:

- Подключаем «автопополнение» с карты ВТБ, которой оплачиваем покупки или совершаем платежи.

- Выбираем удобную форму пополнения: проценты от покупок или остаток до округленной суммы покупок (например, покупку совершили на 730 рублей. До округленной суммы в 800 рублей не хватает 70 рублей. Значит, на 70 рублей пополнятся ваши накопления).

- Определенная сумма от покупок будет зачисляться на депозит.

Возможности мультикарты

При оформлении мультикарты банка ВТБ клиент может подключить пакет банковских услуг:

- бесплатные смс — уведомления при проведении денежных операций;

- возможность оформить сразу 5 карт для своих знакомых и близких;

- наличие выгодных опций лояльности с необходимыми условиями;

- бесплатная смена услуг в течении месяца;

- проведение одновременных операций для дебетовых и кредитных карт;

- наличие личного кабинета на сайте и предоставление бонусов;

- беспроцентное обналичивание;

- зачисление процентов на денежные вложения.

Мультикарта ВТБ предоставляет 6 опций. Банковское учреждение дает право подключить только 1 из 6. При необходимости данные опции можно переключать бесплатно.

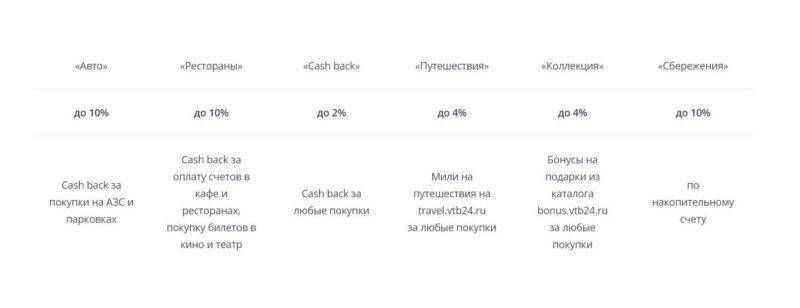

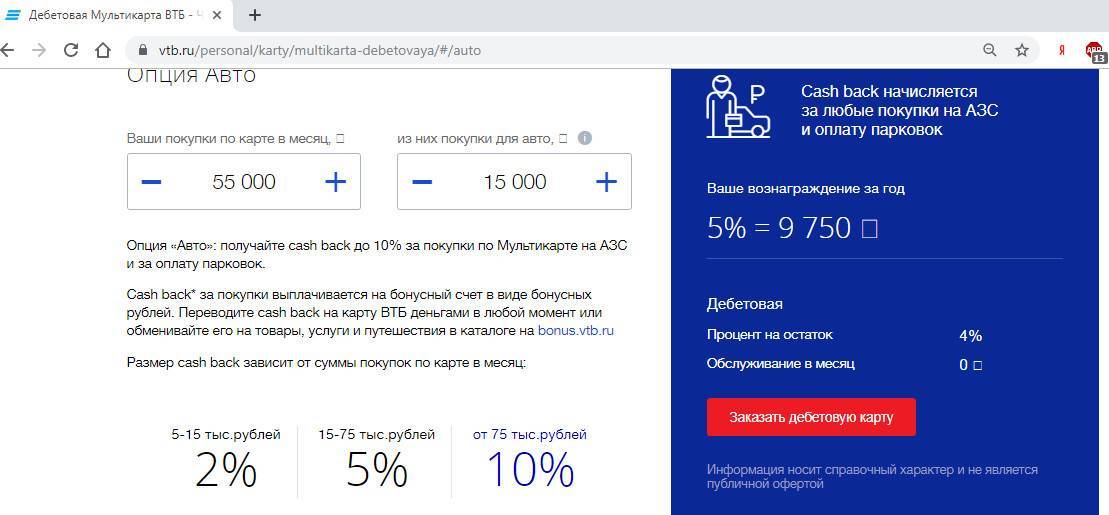

Авто. При оплате мультикартой за топливо и масло на заправках или за парковку на счет возвращаются до 10% денежных средств. Кэшбек зависит суммы, которая тратится на протяжении месяца. Бонус присваивается за покупку всех видов товаров, приобретенного в магазине на заправках.

https://youtube.com/watch?v=840gE60x-gE

Размер кэшбэка от покупок:

- 2% — от 5000 до 15 000 рублей;

- 5% — от 15 000 до 75 000 рублей;

- 10% — от 75 000 рублей.

Рестораны. Возврат процентов предусмотрен не только за оплату заказов в развлекательных заведениях (кафе, фаст фуды и рестораны), но и за покупку билетов, продуктов питания в кино и театрах.

https://youtube.com/watch?v=aCAG8XHmZjk

Кэшбэк. Преимущества и возможности данной опции в мультикарте ВТБ:

- возврат 2% на счет при покупках и оплате разных видов услуг;

- те же 2% процента на кредитную карту, что большая редкость;

- максимальный кэшбэк — 15 000 рублей в месяц.

Коллекция. При подключении этой опции на мультикарте ВТБ действует программа для вознаграждения клиента.

https://youtube.com/watch?v=a8YCut2x1BM

Накопленные баллы меняются на все товары. На сайте банка ВТБ есть бонусная программа для совершения операции обмена. Самый высокий бонус 15%. 1 бонус — 100 рублей.

Бонус действует целый год с момента его начисления.

Преимущества опции Коллекция:

- огромный выбор товаров, которые обмениваются на бонусы;

- бонус набегают быстрее, если товар куплен у партнеров.

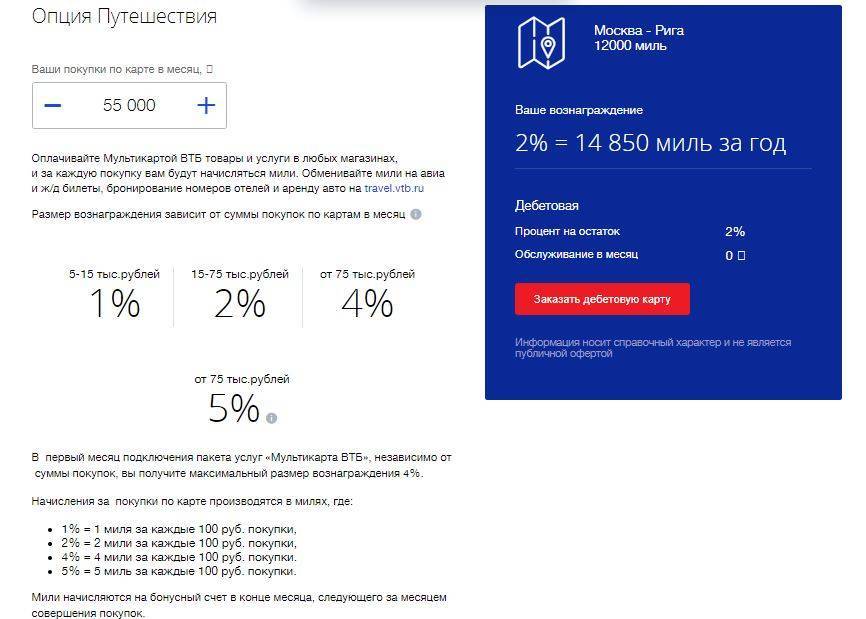

Путешествия. Здесь баллы начисляются в милях. Они позволяют приобретать билеты на поезда, самолеты, взять в аренду машину или заказать номер в любом отеле на территории страны и за ее пределами.

https://youtube.com/watch?v=sV9_gaLtMiQ

Достоинства:

- данные мили не имеют срока давности;

- опция позволяет пользоваться услугами 800 авиакомпаний и 900 000 отелей по всему земному шару;

- мили быстро накапливаются (4 мили за каждые 100 рублей)

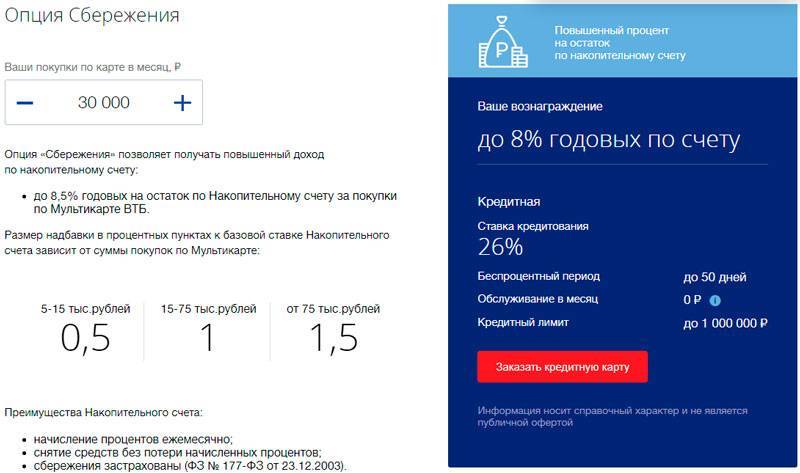

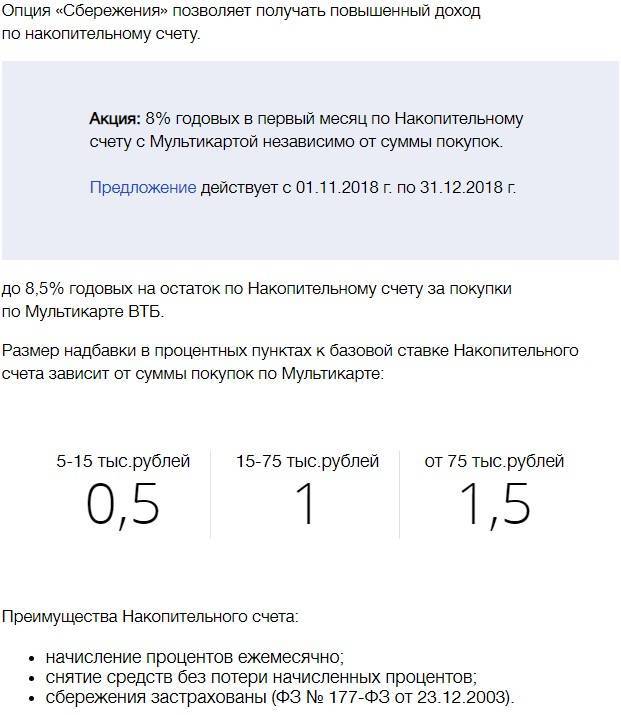

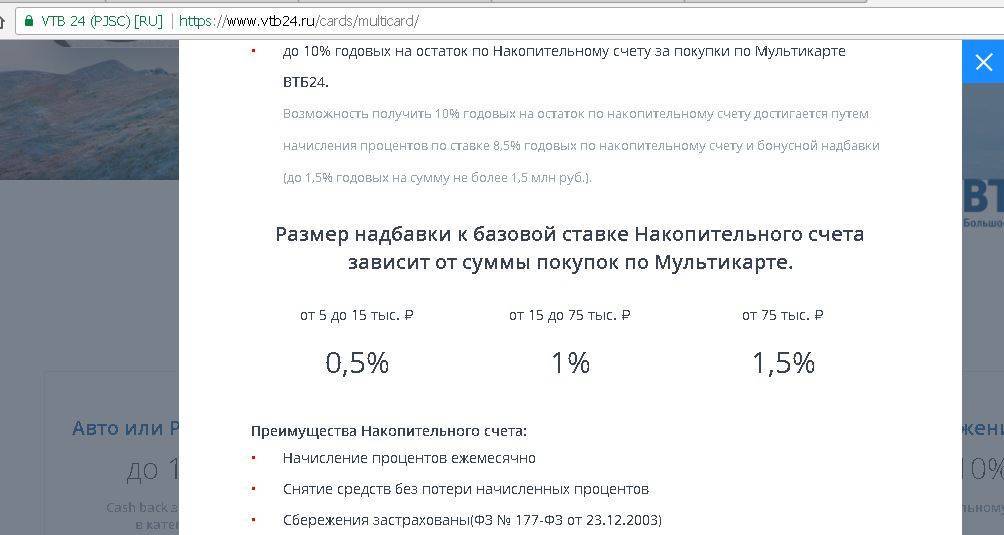

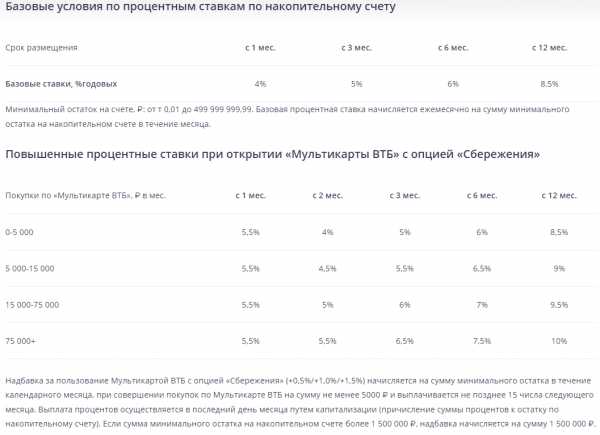

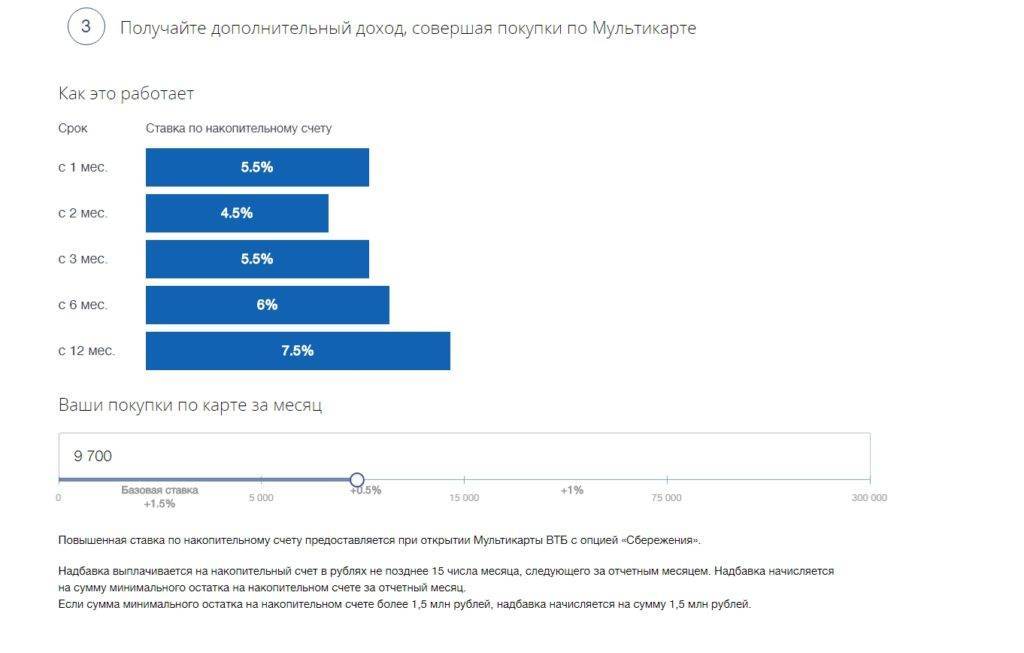

Сбережения. Данная функция позволяет получать на свой накопительный счет до 8,5% годовых.

https://youtube.com/watch?v=y9Mq2Br_Rl8

Преимущества:

- обеспечивается высокий доход, если в течении 1 года деньги с накопительного счета не снимались;

- страховка от агентства по страхованию вкладов (АСВ);

- высокая надбавка в 1,5% за первый месяц.

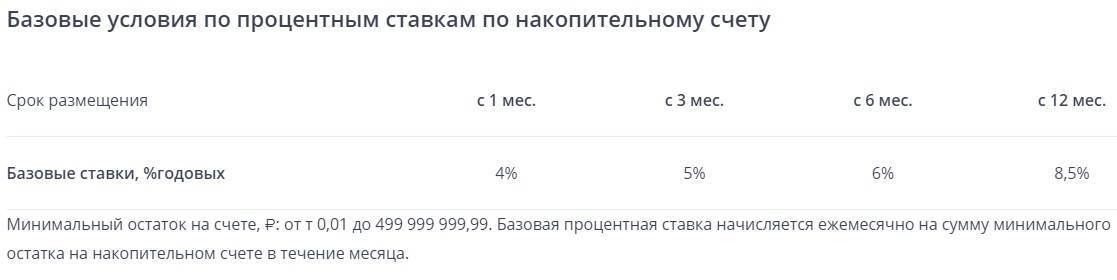

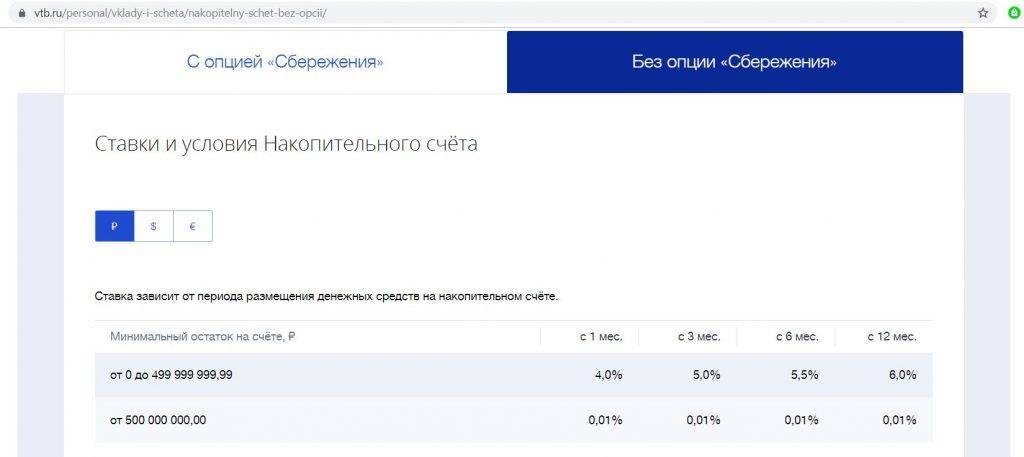

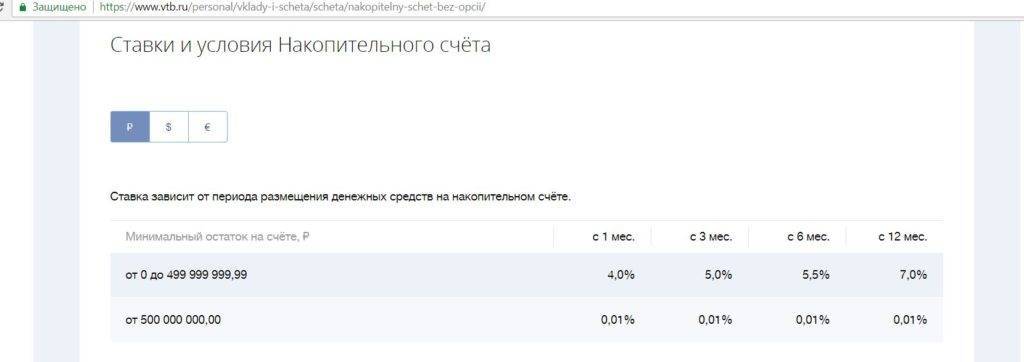

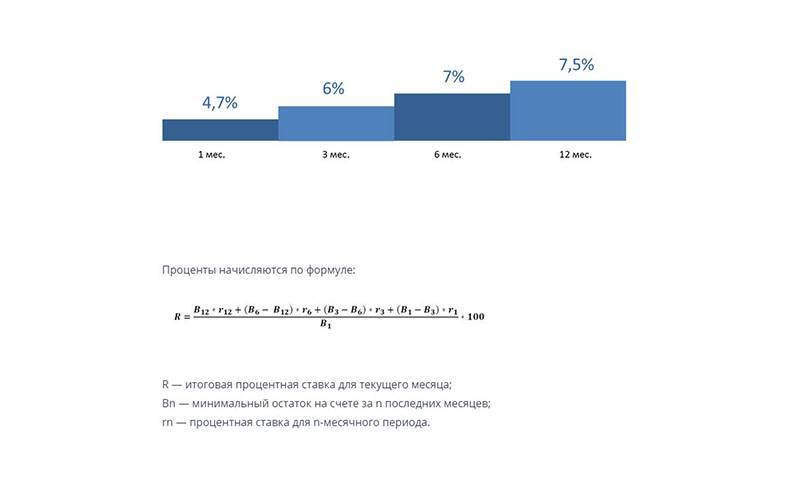

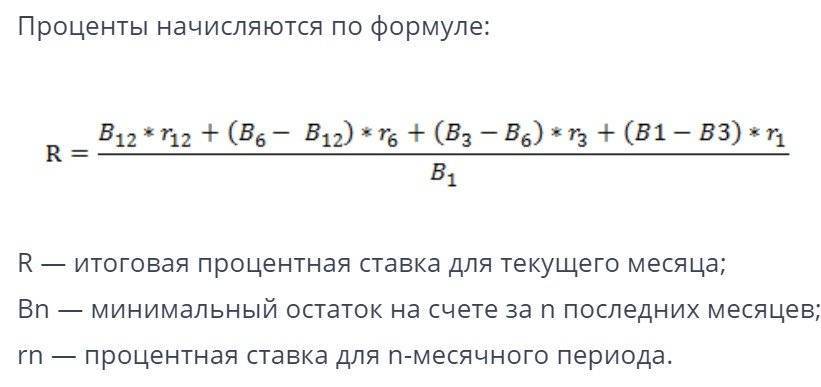

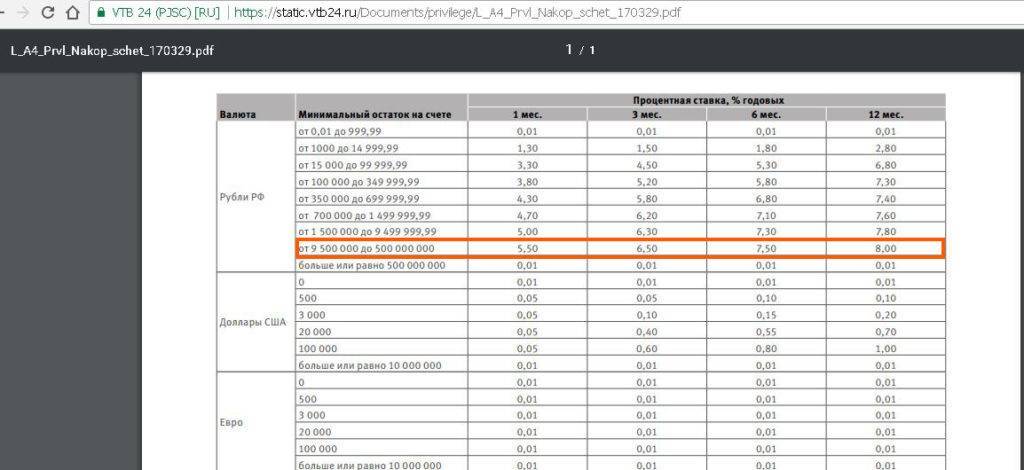

Базовые проценты на накопительный счет

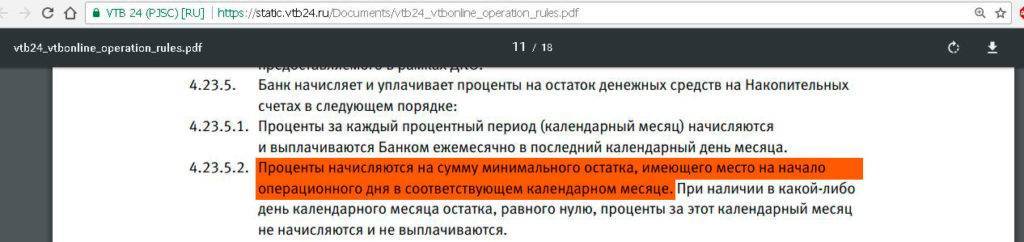

Проценты на депозит в банке ВТБ 24 начисляются каждый месяц, на минимальный остаток на накопительном счете. Можно снимать деньги без потери процентов за предыдущие месяцы.

- С 1 месяца процентная ставка 4,00% годовых;

- С 3 месяца процентная ставка 5,00% годовых;

- С 6 месяца процентная ставка 6,00% годовых;

- С 12 месяца процентная ставка 8,50% годовых.

Эти проценты будут начисляться на накопительный счет, даже если вы не пользуетесь банковской картой ВТБ 24 с опцией «Сбережения». Пользование картой помогает получить дополнительные начисления на остаток средств на накопительном счете.

Пакет услуг

Пакет услуг «Базовый» ВТБ 24 предоставляется своим клиентам во время получения карты на очень выгодных условиях, позволяющих человеку комфортно и удобно распоряжаться своим счетом.

Что это такое?

«Базовый» пакет услуг – это классический банковский пакет, выдаваемый каждому клиенту банка при оформлении пластиковой карточки. Дебетовая или кредитная карта, Мультикарта, кредитный договор и другие услуги банка предполагают оформление пакета «Базового» по умолчанию.

По желанию клиента банк может оформить и другой пакет, отличающийся условиями и тарифами.

Пакет услуг «Базовый» бесплатный и за его подключение и обслуживание не нужно вносить плату. Также тарифы по обслуживанию и проведению банковских операций являются самыми выгодными, вот только количество функций ограничено.

Преимущества использования

Используя пакет услуг «Базовый» от ВТБ 24, клиент банка может:

- Оплачивать покупки через интернет.

- Проверять свой счет, используя мобильное приложение и интернет-банкинг онлайн.

- Оплачивать коммунальные услуги и другие платежи дистанционно.

- Погашать кредиты.

- Осуществлять денежные переводы.

- Снимать наличные средства.

- Пополнять мобильный телефон.

- При помощи смс-оповещения следить за всеми операциями по картам.

Большим преимуществом именно этой программы является моментальный выпуск дебетовой карточки и возможность открытия счета в трех валютах (евро, доллар, рубль).

Стоимость оформления и обслуживания

Первый вопрос клиентов банка при оформлении программы – какова оплата? Пакет «Базовый» подключается бесплатно. За обслуживание также не снимаются деньги со счета. Относительно того, какие условия по использованию карты с таким пакетом услуг, то здесь все просто.

Тариф по данной программе самый демократичный, а потому клиент банка может рассчитывать на такие бесплатные опции:

- Выпуск и подключение одной дебетовой карточки (Visa Classic Unembossed Instant Issue или MasterCard Standard Unembossed Instant Card).

- Открытие и обслуживание мастер-счета.

- Оформление новой карточки взамен утраченной или испорченной (размагниченной).

- Смс-оповещения об операциях по карте на телефон.

Если владельцу пакета услуг «Базовый» понадобится выпуск дополнительной карты, то за это банк возьмет плату в размере 150 рублей.

Привилегия — премиальный пакет от ВТБ 24

Как только пакет услуг будет успешно подключен к дебетовой карточке, на указанный клиентом номер телефона придет смс оповещение.

Дебетовые карты пакета

Выдача наличных средств

С пакетом услуг «Базовый» получать наличные деньги можно очень выгодно. Сумма комиссии будет зависеть от валюты и наличия дебетовой карточки.

| Без наличия карточки | При наличии карточки | ||

| Рубли | Иностранная валюта | Рубли | Иностранная валюта |

| До 100 000 руб. | 1000 руб. | 1% | Без взимания комиссии при снятии средств в банках группы ВТБ |

| 100 000 – 300 000 руб. | 1% | 1% | |

| 300 000 – 3 000 000 руб. | 2% | 2% | |

| Более 3 млн. руб. | 7% | 7% |

Пакет услуг «Золотой» — что это такое?

Если человек захочет снять деньги в сторонних банкоматах, то размер комиссии может неприятно удивить, часто он варьируется в пределах от 1% до 6% в зависимости от вида банкомата.

Смс оповещения

Смс-оповещение бесплатно приходят всем владельцам дебетовой карточки с пакетом услуг «Базовый». Данная опция позволяет защитить клиента от мошеннических операций, а также позволит ему постоянно контролировать свой счет и все операции по нему совершаемые.

Если смс не приходят, а действия по карте продолжают совершаться, то необходимо срочно позвонить на горячую линию ВТБ 24 и известить сотрудника банка о неполадках.

Далее ошибку постараются исправить и смс снова начнут приходить. Совершить этот звонок необходимо, чтобы обезопасить себя и свои денежные средства.

Программа Коллекция

У пакета услуг «Базовый» существует специальная привилегия для его владельцев – это бонусная программа Коллекция. Подключить программу можно сразу при получении карточки, либо после, обратившись в отделение банка.

По данной программе за каждые потраченные безналичным способом 50 рублей на счет будет начисляться 1 бонус. Общее количество бонусов можно постоянно отслеживать в личном кабинете. Они не исчезают и не обнуляются, поэтому можно смело их накапливать, а потом обменивать на подарки из каталога ВТБ 24.

Отзыв о Мультикарте и собственное мнение

С одной стороны мы имеем универсальный продукт, который каждый может настроить “под себя”. Тратите много денег в категории “Авто” – подключаем соответствующую опцию. Планируете путешествие – копим мили. Нужен кэшбэк за все покупки – тоже нет проблем.

На мой взгляд, условия по карте вышли очень уж запутанными и неявными. Обычному держателю потребуется много времени, чтобы вникнуть во все нюансы и особенности использования пластика.

Главное преимущество Мультикарты – ее универсальность. Создатели продукта захотели вобрать в нее все фишки конкурентов. Но в этом кроется и ее главный недостаток. Карта по каждой опции отдельно, практически вчистую проигрывает аналогичным предложениям.

Есть карты с более высоким кэшбэком или более выгодным процентом на остаток. Но если использовать карту как основную, то получаем очень достойный продукт.

Итак, что мы имеем по Мультикарте:

Достоинства:

- Бесплатное обслуживание, смс и снятие (в том числе не родных) банкоматах.

- Выбор “нужной” опции или категории, с возможностью менять при необходимости.

- Высокий месячный порог для начисления cash back – 15 000 рублей. В большинстве банков он ограничен 2-3 тысячами. И отсутствие лимита на начисление милей и баллов.

- Кэшбэк на все – честный возврат средств практически за все покупки (с коротким списком исключений).

- Можно бесплатно использовать до 5 карт (например, внутри семьи), суммировав все покупки для получения более высокого вознаграждения.

Недостатки:

- Банк вынуждает постоянно использовать карту, для получения “плюшек”. Вознаграждение начинает начисляться за месячные траты от 5 тысяч.

- Максимальная выгода достигается при расходах от 75 тысяч рублей в месяц. Именно эти условия и афиширует банк в рекламе. Но большинство держателей карт попадают только в категорию до 75 000.

- Смешной процент на остаток – 1-2% годовых (при тратах 75+)

- Много скрытых условий и “непонятностей” при использовании карты. Обычно это информация не доносится до потенциальных получателей карт (а полные условия и тем более официальные тарифы и договора практически никто не читает). Отсюда проблемы и жалобы клиентов.

До конца 2017 года длилась акция – “максимально возможный процент на остаток 10% по накопительному счету”, независимо от размера покупок по карте. Проблема только в том, что многие Маринки из банков не доводили до клиентов полную информацию.

Для получения максимального процента на остаток, нужно было подключить опцию “Сбережения” и внести деньги на счет именно в день открытия. Иначе “бонусные” проценты не начислялись.

Нюансы и советы

Отчетный (он же – расчетный) период по мультикарте (оборот за такой период определяет процент вознаграждения, который у вас будет в следующем периоде) является календарным месяцем (начинается с первого числа каждого месяца). Соответственно первый отчетный период начинается с ДАТЫ ПОДКЛЮЧЕНИЯ ПАКЕТА «МУЛЬТИКАРТА».

Таким образом, есть смысл подключать пакет с самого начала месяца, чтобы получить максимальный приветственный кэшбэк (напоминаем, что в первый месяц банк даёт максимальный процент вознаграждения в любой бонусной категории).

На форумах часто встречается вопрос: «Как часто и в какое время можно менять опции?». Вы можете бесплатно изменить опцию в любой момент (но не более 1 раза в месяц), но расчет вознаграждения по итогам месяца будет производиться на базе той опции, которая действовала на начало отчетного периода.

А с начала нового отчётного периода (с 1 числа следующего месяца) будет действовать новая опция. Например, с начала использования карточки (первый отчётный период, далее – ОП) у вас была подключена опция «Авто», и она же «перешла» на второй календарный месяц (на новый ОП). В середине второго ОП вы решаете сменить бонусную категорию на «Рестораны» и звоните с вашей просьбой на горячую линию банка. При этом категория «Рестораны» начинает действовать только с первого числа третьего ОП, а за второй ОП вам будет произведён расчёт вознаграждения по опции «Авто».

Если вы собираетесь оплачивать товары/услуги в валюте, то заведите карточки с валютными счетами, пополнив их валютой – вам начислят кэшбэк, и вы не потеряете кучу денег на конверсионных операциях (у ВТБ невыгодный курс обмена) при оплате в другой валюте рублёвыми карточками.

Важно не забывать, что банк будет начислять вознаграждение далеко не по всем операциям:

Как видите, сюда входят любые операции в ВТБ-Онлайн (например, за оплату коммунальных услуг через интернет-банк кэшбэк начисляться не будет – платите на сайтах поставщиков услуг), переводы, пополнения электронных кошельков

Обратите внимание, что не будут бонусироваться крупные покупки (автомобиль, недвижимость и т.д.), а также те операции, оборот по которым превышает 70% от ежемесячного оборота В ОДНОМ ТСП (торгово-сервисном предприятии)

Кредитные карты ВТБ с кэшбэком

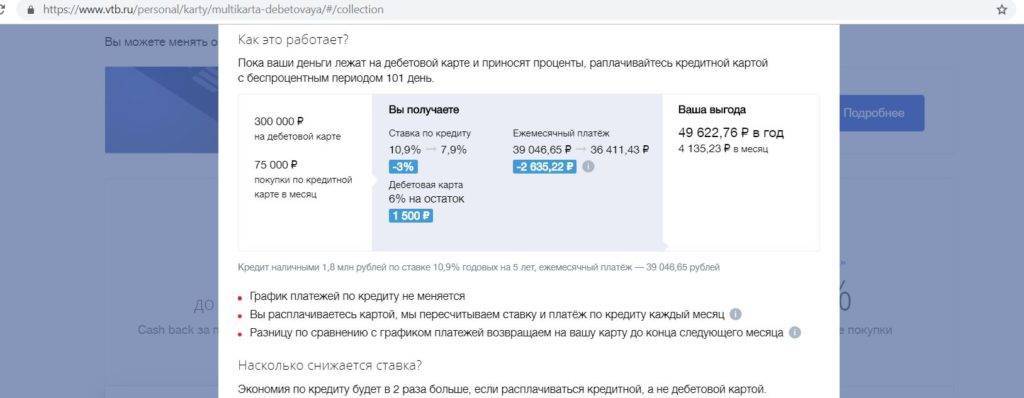

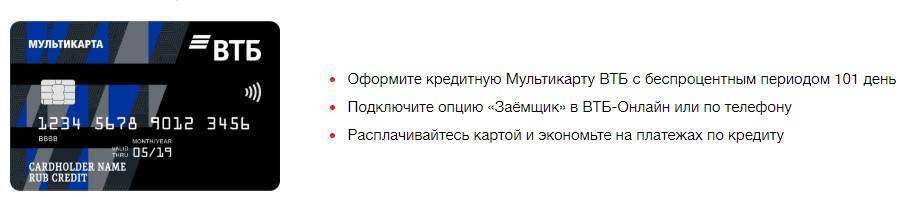

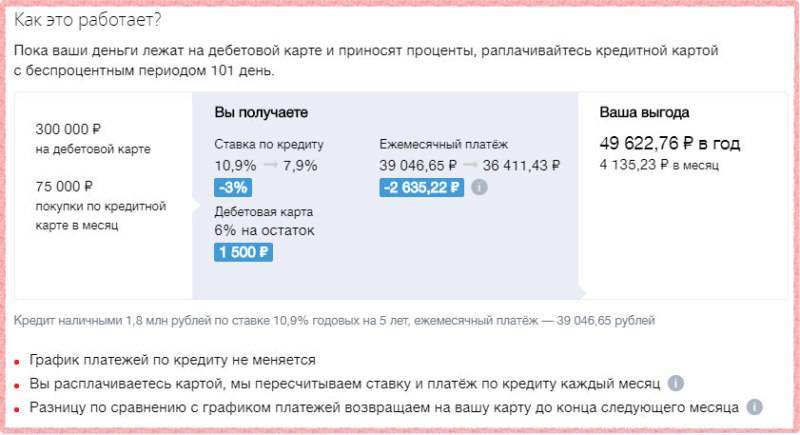

Кредитные карты, позволяющие получать кэшбэк, имеют идентичные условия с дебетовыми. При помощи кредиток возможно оплачивать товары в магазинах и сети, получая при этом возврат до 10%. Наиболее выгодной кредиткой является Мультикарта с беспроцентным периодом 101 день. В течение этого времени не берется оплата за трату кредитных средств.

Важно своевременно погашать задолженность, чтобы не возникала пеня. ВТБ предоставляет комфортные условия использования кредиток для совершения покупок и получения при этом cash back

Условия и тарифы по кредитной карте с кэшбэком

Каждая кредитка ВТБ 24 с кэшбэком имеет ряд условий, которые выглядят таким образом:

- годовая ставка процента – 26%;

- лимит кредита – 1 млн. р.;

- льготный период – 101 день.

Порядок оформления кредитной карты

Чтобы оформить кредитную карточку ВТБ с функцией кэшбэк, можно подать онлайн-заявку на официальном сайте банка ВТБ 24. Также возможно обратиться в ближайший офис. Кроме паспорта, клиенту понадобятся подтверждающие документы.

Список необходимых бумаг:

- паспорт резидента Российской Федерации;

- подтверждение прибыли по форме банка либо 2-НДФЛ;

- при запросе лимита до 100 000 р. – свидетельство о постановке на учет авто либо заграничный паспорт.

Требования к заемщикам:

- возраст от 21 до 70 лет;

- прибыль от 5 000 рублей;

- гражданство Российской Федерации;

- неизменная прописка в месте функционирования офиса.

Если клиент является зарплатным, то иметь документ, подтверждающий прибыль, нет нужды.

Банковские тарифы

Банк устанавливает достаточно демократичные тарифы на свои услуги, но только при соблюдении определенных условий. Они подойдут тем людям, которые привыкли оплачивать товары банковской картой либо через бесконтактные NFC-платежи при помощи смартфона.

На оформление платежного инструмента

Как правило, дебетовая карта ВТБ с процентом на остаток выдается бесплатно, поскольку банк обеспечивает себе доход иными способами. Ежемесячно по карте должны производиться покупки на сумму не менее 5 тыс. рублей, это могут быть любые магазины и прочие места, где человек расплачивается карточкой или NFC-смартфоном. Если же это условие не соблюдается, то комиссия за месяц будет составлять 249 рублей.

Исключением является зарплатная карточка, но все без исключения пластиковые кошельки будут иметь нулевую комиссию за снятие наличных в банкоматах других учреждений, онлайн-платежи и переводы на карты иных банков. Правда это требует тех же ежемесячных трат на сумму от 5 000 рублей, но реальных денег получить нельзя. Вместо этого взятая комиссия вернется в виде кэшбэка на бонусный счет и потратить ее можно будет только на определенные товары.

Размер начисляемых процентов

При оформлении карты на сайте ВТБ можно увидеть, что максимальный процент начисления процентов на остаток средств равняется 6% годовых. При этом кэшбэк на бонусный счет возможен в максимальном показателе 16%, но для этого необходимо соблюсти некоторые условия.

Годовое обслуживание

При заказе пластика автоматически подключается пакет услуг “Мультикарта”. В рамках его можно получить до 5 дебетовых или кредитных карт. Бесплатно.

Но при выполнение вполне лояльных условий – ежемесячная плата отменяется.

Условия бесплатности (любое на выбор):

- тратить по карте от 15 тысяч рублей в месяц;

- минимальный суммарный остаток в течение месяца на всех счетах банка – от 15 000 рублей;

- перечисление зарплаты на карту от 15 тысяч (либо перевод от любого юридического лица);

- перечисление пенсии.

Если вы не подходите ни под один из вышеперечисленных пунктов, то советую карту не получать. Отдавать 3 000 рублей в год за пластик не очень выгодно.

По моему мнению, маркетологи банка специально создали дополнительное условие “платности” пакета. Людям нравится возможность получения халявы.

Актуальные предложения

Дебетовая карта – это универсальный финансовый инструмент. Пластик является электронным платежным средством. С его помощью можно оплачивать товары и услуги, плюс активные пользователи могут рассчитывать на дополнительные привилегии. Приведем обзор всех актуальных предложений и их основные особенности.

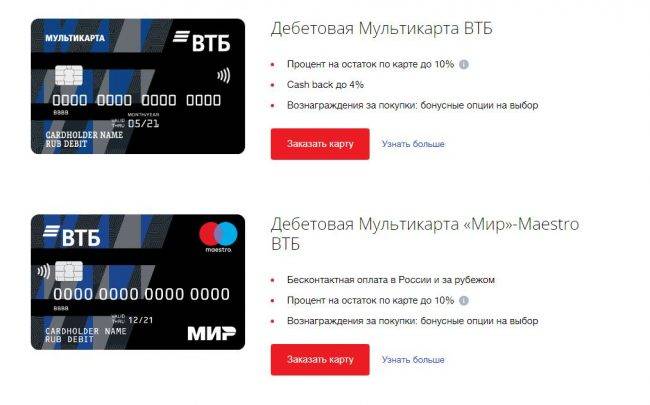

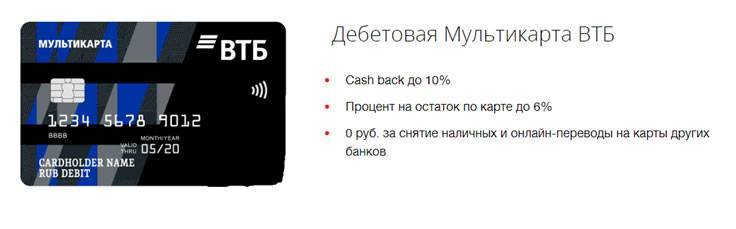

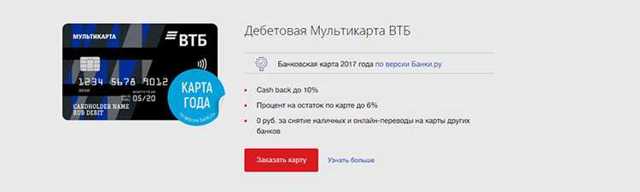

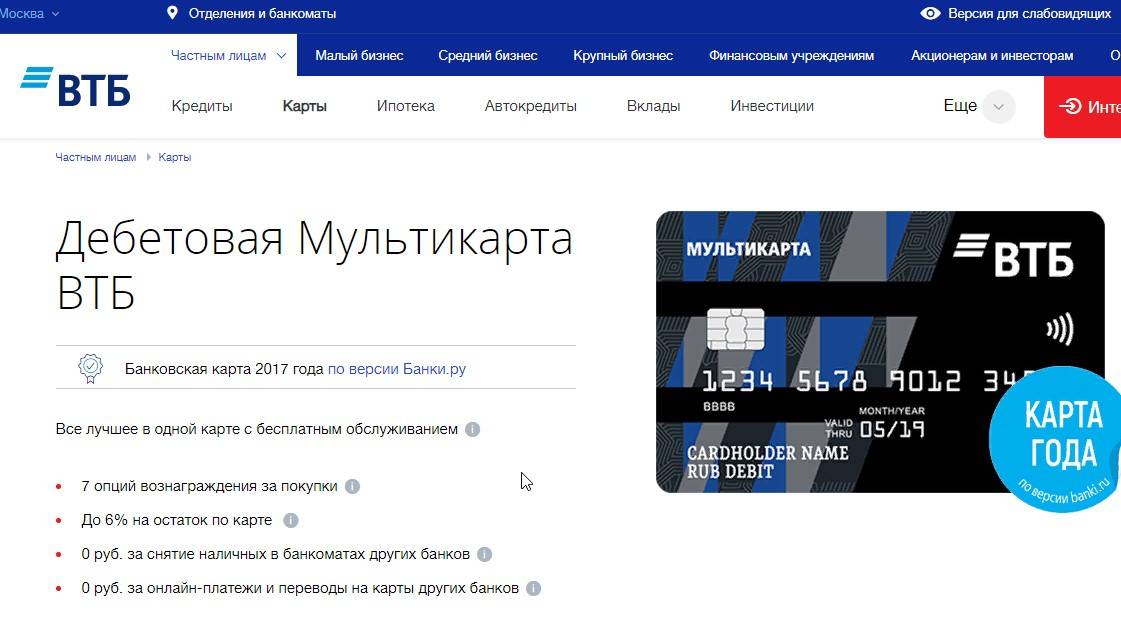

Дебетовая Мультикарта

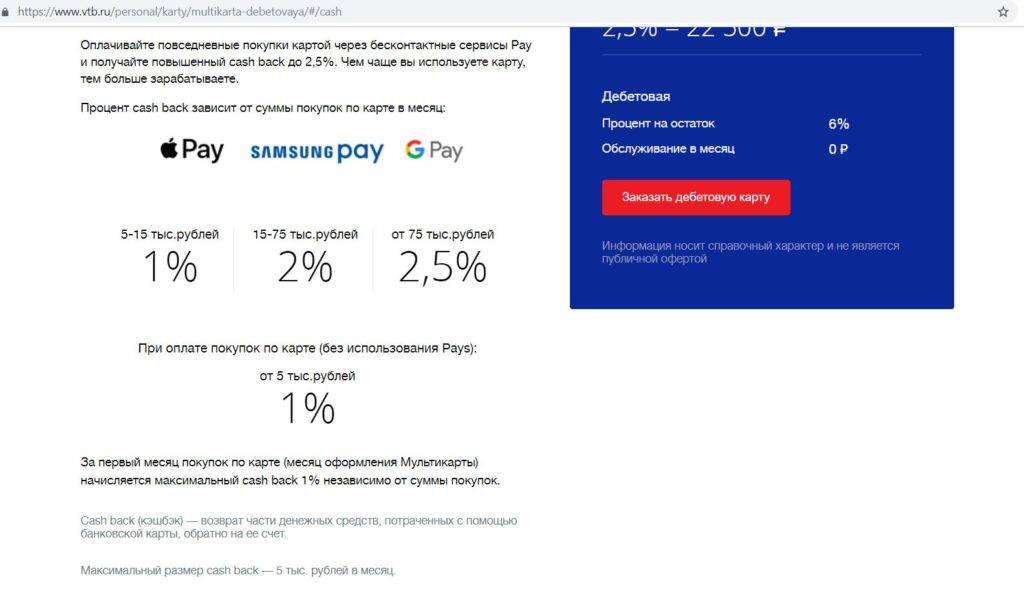

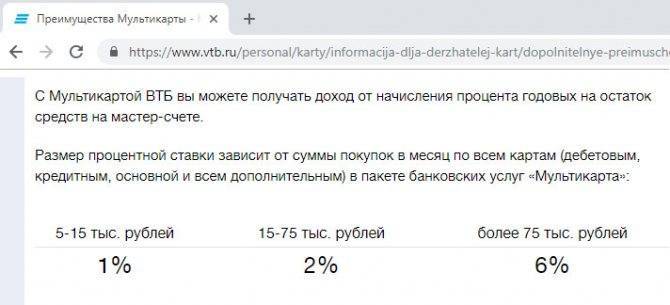

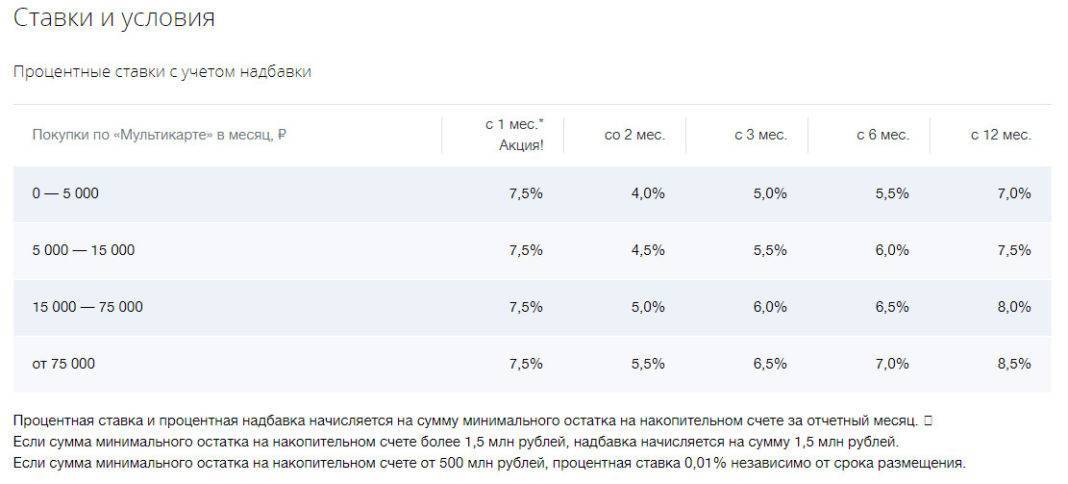

Это самое востребованное предложение от ВТБ банка для частных клиентов. Преимущество карты заключается в том, что клиент имеет возможность получать кэшбэк от своих покупок в размере до 10%. Кроме того, банк начисляет процент на остаток для активных пользователей карточки. Как это работает? Для того чтобы получать процент на остаток, нужно открыть в банке отдельной мастер-счет, на который будет начисляться доход. Размер годовой процентной ставки зависит от суммы покупок и распределяется следующим образом:

- 5000–15000 рублей – 1%;

- 15000–75000 рублей – 2%;

- более 75000 рублей – 6%.

Банк начисляет прибыль на остаток по счету ежедневно, а выплачивается она в конце каждого календарного месяца. Начисляется процент на максимальную сумму до 300000 рублей. Для того чтобы воспользоваться этой привилегией, нужно подключить к картсчету одну из опций по начислению кэшбэка, кроме «Сбережения».

Банк предлагает другие карты с процентом на остаток:

- Мультикарта с символикой Чемпионата мира по футболу FIFA 2018;

- дебетовая карта ВТБ Тройка;

- зарплатная карта Мультикарта ВТБ.

Условия обслуживания каждой карты аналогичные. Здесь также начисляется до 6% на остаток, в зависимости от суммы ежемесячного расхода.

Заключение

Дебетовые карты от рассматриваемой банковской структуры не только являются удобным инструментом для надежного хранения и комфортного использования денежных средств, но и средством для получения дополнительного дохода в виде процента на остаток и кэшбэка. Получить подобный платежный инструмент максимально просто, так как единственным требованием к потенциальному владельцу карты является наличие паспорта РФ. Как поминалось ранее, заказать дебетовый платежный инструмент вы сможете дистанционно, не покидая стен своего дома, а для получения карты вам совершенно не обязательно посещать филиал рассматриваемой банковской структуры.