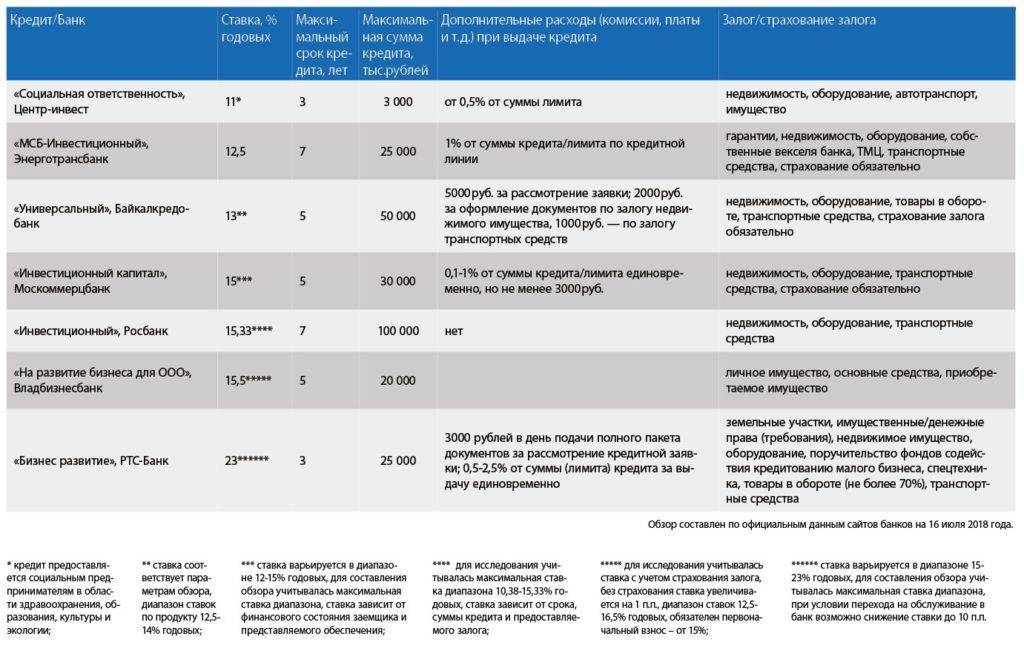

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

Кредитная линия

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

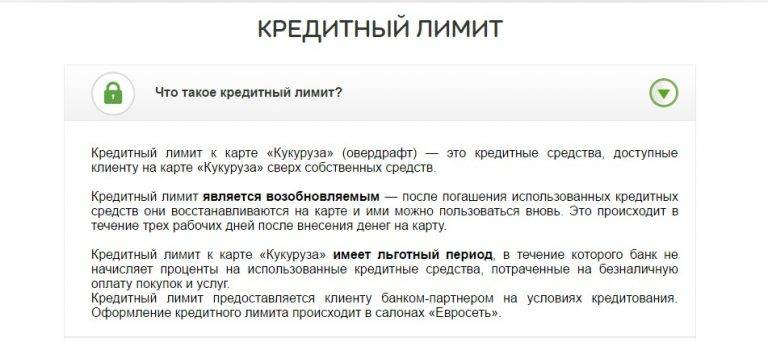

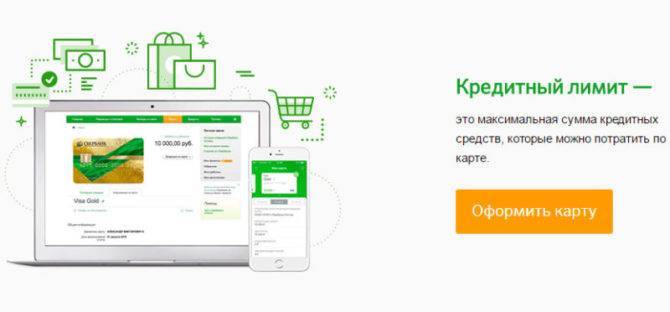

Кредитный лимит

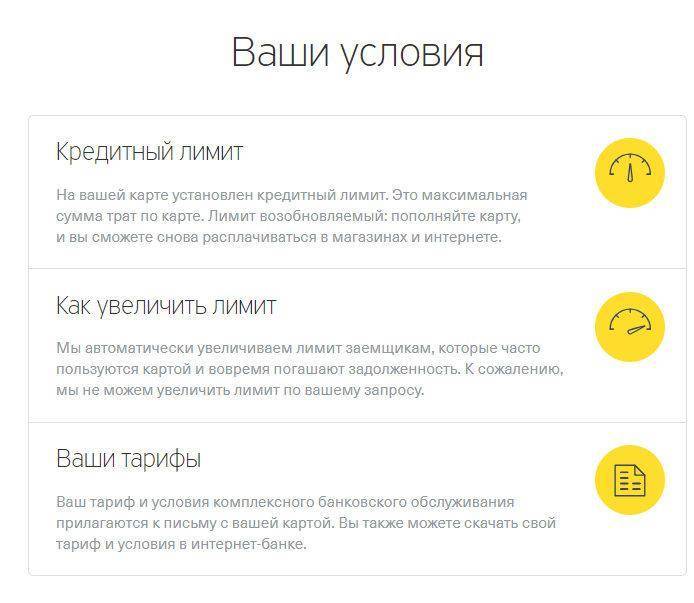

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Ни один клиент не может выйти за границы кредитного лимита

Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств

Кредитная история

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

Например:

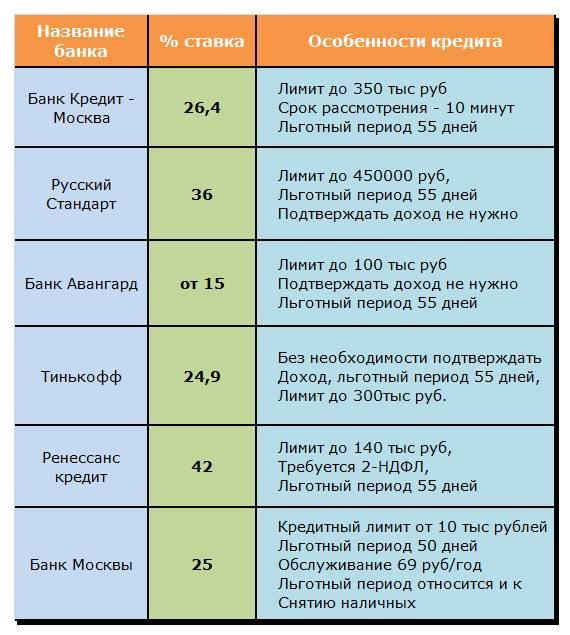

- карточка “100 дней без %” от Альфа-Банка – ежемесячный минимальный платеж составляет 5 % от суммы долга, но не менее 320 руб.;

- карта Тинькофф Платинум – от 6 до 8 %;

- Visa Classic и MasterCard Standard от Сбербанка – 5 %.

Расчетный, платежный и грейс периоды: в чем разница?

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга

Обратите внимание, что платеж должен быть не меньше минимального

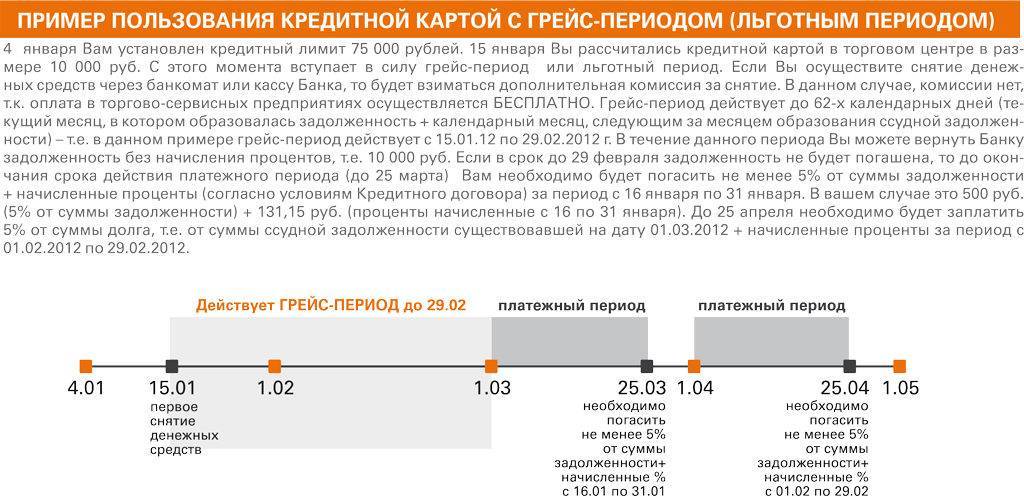

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

Начисление по отчетной дате

Реже банки применяют несколько другую схему назначения процентной ставки. Они берут за основу сумму задолженности, которая была зафиксирована на последний день отчетного периода.

Отчетный период — это срок, равный месяцу. По итогу его окончания банк подводит итог, составляет выписку и предъявляет заемщику счет. Отчет может вестись:

- с определенного числа месяца. Например, с 5 марта по 4 апреля, следующий — с 5 апреля по 4 мая и так далее;

- с даты активации кредитки;

- с даты совершения первой расходной операции;

- с даты выпуска платежного средства или выдачи его клиенту, то есть подписания договора на обслуживание.

У каждого банка свой алгоритм установления отчетного периода, но он в любом случае будет равен одному месяцу. Последнее число этого месяца и будет заключительным днем отчетного периода. Некоторые банки берут в расчет только сумму долга, зафиксированную на этот день, и начисляют проценты за все дни, исходя от нее.

Но на практике такая схема сейчас применяется крайне редко, потому что не является действительно верной и объективной. Заемщик может загнать карту в минус только на 2-3 дня, как раз к дате отсчета, и в итоге заплатит так, словно пользовался деньгами все 30 дней. Или наоборот — 25 дней по карточке может быть минус 100000, а в последние дни к дате от отчета клиент снизит долг до 15000, и проценты начислятся, исходя из этого числа.

Так что, сейчас практически всегда банки начисляются проценты по кредитной карте, делая расчеты по каждому конкретному дню. Лучше ориентироваться именно на эту схему.

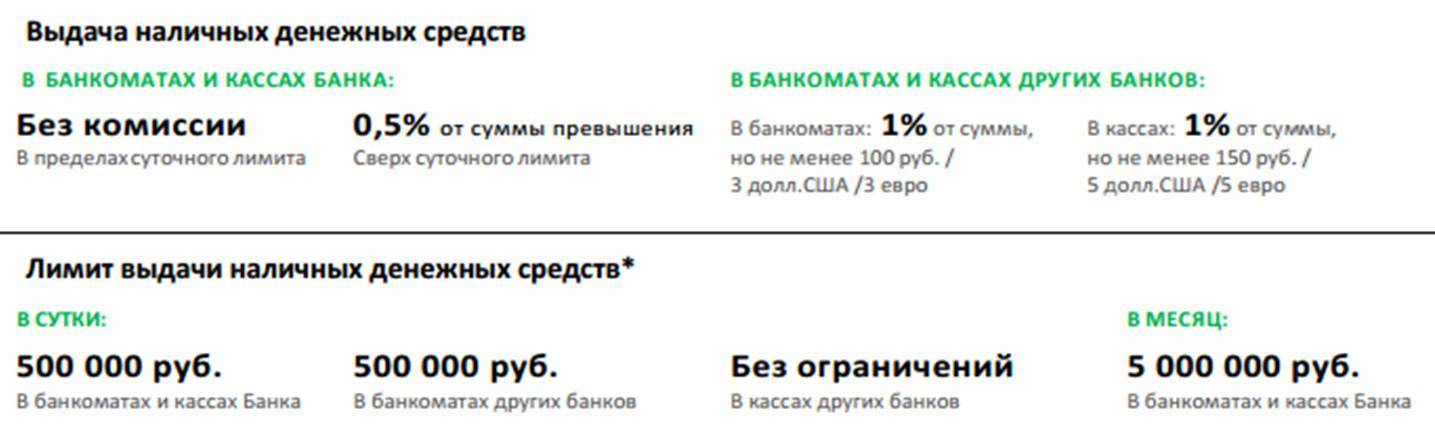

Размер кредитного лимита

Главная цель установления кредитного лимита – снижение рисков непогашения задолженности за счет четкого ограничения суммы для каждого клиента. Сегодня банки используют три разновидности лимита: нулевой, минимальный и максимальный.

Нулевой

Данный кредитный лимит означает, что на карте нет заемных средств, то есть их количество равно нулю. Обстоятельств, при которых выпускают такие карты несколько.

- Во-первых, личное желание клиента оформить дебетовую карту. Обычно банки стараются навязать больше услуг, чем от них требуется, и выдают вместо дебетовых карт универсальные, но с нулевым лимитом. Так появляется шанс в будущем увеличить указанную сумму заемных средств и получать дополнительную прибыль от ее возможного использования.

- Во-вторых, несоответствие требованиям банка. Кредитная карта с нулевым остатком выдается тогда, когда заемщик является неблагонадежным, но финансовая организация хочет заполучить его в качестве нового клиента. Решение банка может быть пересмотрено в одностороннем порядке.

Минимальный

Небольшая сумма заемных средств обычно выдается на начальном этапе сотрудничества с новыми клиентами, а это значит, что кредитный лимит на карте есть, но его размер минимален по сравнению со среднерыночным значением. Помимо новых клиентов, рассчитывать на небольшой кредит могут лица с небольшим опытом работы, невысоким уровнем доходов или с отсутствием кредитного прошлого. Значение минимального лимита варьируется от 1 до 5 тысяч рублей.

Максимальный

Политика установления максимальных денежных пределов карты у всех банков разная, поэтому и суммы, которые может получить заемщик, значительно отличаются. Максимальный лимит зависит от:

- банка;

- карточного продукта;

- данных конкретного клиента.

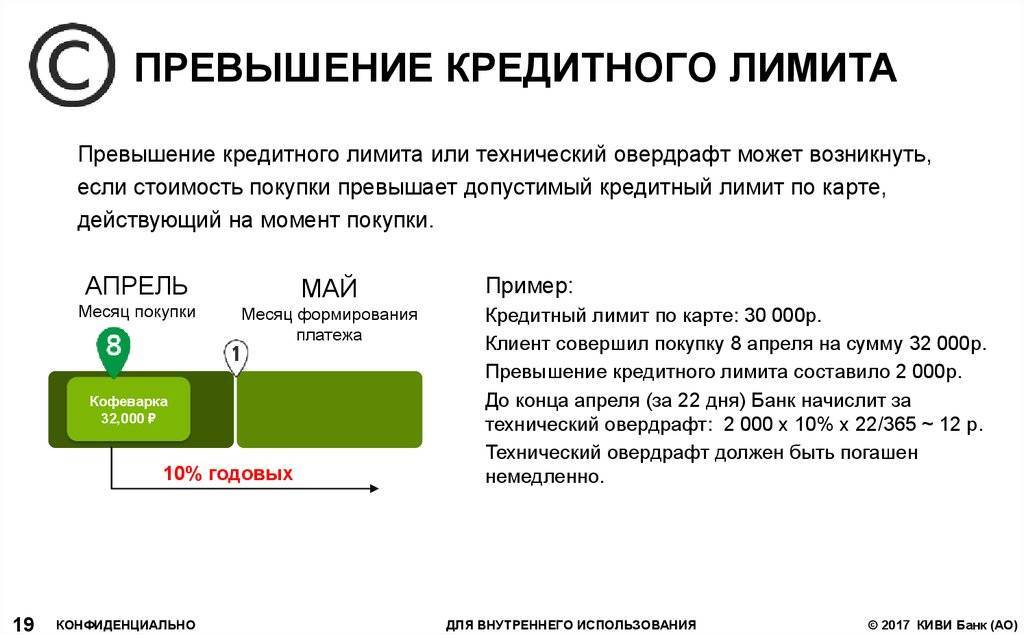

ПРЕВЫШАЯ РАЗРЕШЕННОЕ

В случае с дебетовыми картами также возможны расходы сверх разрешенного банком овердрафта или при отсутствии согласованного овердрафта сверх клиентских средств на карте. Часто такой перерасход по дебетовым картам тоже называют овердрафтом, но не разрешенным, а техническим.

Откуда берется перерасход?

Вот так бывает

Вариантов незапланированного перерасхода несколько. Например, он возможен, если статус карты позволяет проводить операции в off-line режиме, и вы тратили деньги там, где отсутствует мгновенный обмен данными с вашим банком (например, за границей). Из-за разницы в курсах валют на момент списания средств с вашей карты сумма может оказаться больше, чем остаток лимита.

Еще одним распространенным примером превышения лимита карты может быть покупка на борту самолета в “Дьюти фри”. Деньги спишутся со счета только после приземления, но покупка уже совершена, и, если ее сумма больше вашего кредитного лимита, овердрафта или остатка денег на дебетовой карте, вы автоматически уйдете в минус.

Возможно и превышение лимита из-за списания банком платежей за годовое обслуживание, смс-информирование и пр.

Что бывает за перерасход? “Превышение лимита считается вашей математической ошибкой — просто вы не смогли правильно посчитать, сколько денег осталось на карте, — говорит управляющий партнер экспертной группы Veta Илья Жарский. — Маловероятно, что факт перерасхода кредитных средств банк не заметит. За перерасход по кредитной карте взимаются дополнительные комиссии и штрафы”.

Например, перерасход лимита всего на 100 руб. может повлечь комиссию в 390 руб. Санкции за это установлены договором с банком. Карту с имеющейся сверхлимитной задолженностью в случае ее непогашения в течение месяца банк имеет полное право заблокировать, предупреждает Жарский.

В случае перерасхода лимита по карте, будь то кредитная карта, дебетовая или дебетовая с овердрафтом, следует максимально быстро погасить задолженность со всеми санкциями. Чтобы не допустить перерасхода, нужно следить за балансом карточного счета, особенно при путешествиях за границей, советуют эксперты.

На какую сумму могут повысить лимит?

На сколько повысить лимит по карте клиента, решает только банк, и ориентируется он на собственные критерии. Соответственно, банк может поднять лимит по своему усмотрению – хотя считается, что в среднем за один шаг лимит поднимается примерно на 25%, максимум – на 50%.

Кроме того, лимит будет ограничен максимально возможной суммой по конкретному банковскому продукту. Например:

- кредитная «Карта возможностей» от ВТБ – до 1 миллиона рублей;

- «Кредитная карта 100 дней без % на всё» от Альфа-Банка – до 500 тысяч рублей;

- карта «Халва» от Совкомбанка – лимит рассрочки до 350 тысяч рублей;

- кредитная «Удобная карта» от Газпромбанка – до 600 тысяч рублей, и т.д.

Как правило, чем более высокий статус имеет сама карта, тем выше максимальный кредитный лимит по ней. То есть, по «золотой» карте максимальный лимит будет выше, чем по классической, по «платиновой» – выше, чем по «золотой», по карте класса Infinite и аналогичным лимит будет максимально возможным.

Что называют обязательным платежом

Когда знакомишься с особенностями определенного банковского продукта, всегда замечаешь в описании критерий минимальный платеж. Это количество денежных средств, которое обязательно должно оказаться на лицевом счете кредитки до окончания определенного отрезка кредитования. Чаще всего этот показатель находится в диапазоне от 5 до 10% от суммы средств, затраченных на кредитной карте (+ проценты, если льготный беспроцентный период уже закончился). Многие банки ограничивают минимальный размер взноса – например, 350 рублей минимум следует внести на кредитку Альфа-Банка.

Постараемся рассчитать обязательный платеж по кредитной карте на конкретном примере. Банк ВТБ установил минимальный размер взноса на кредитку в 5% от затраченных средств, без учета процентной ставки. Если вы затратили за месяц, например, 50 000 рублей, то размер обязательного 2500 рублей + процентная ставка годовых (в некоторых случаях к этой сумме могут прибавляться комиссии, пени или штрафные санкции при просрочке платежей). Чтобы не заморачивать себе голову подсчетами, сегодня заемщики могут проконсультироваться в офисах банка или воспользоваться специальными сайтами-калькуляторами.

Следующее, о чем необходимо поговорить – это штрафные санкции. В том случае, если до указанного в договоре срока средства на лицевой счет так и не поступили, банк налагает штраф. Чаще всего он имеет фиксированную величину, но не более половины от общей суммы задолженности.

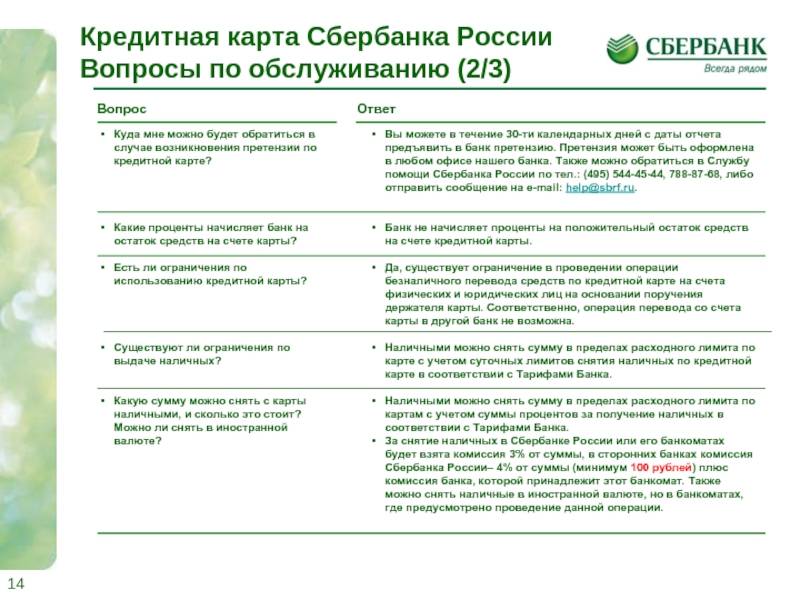

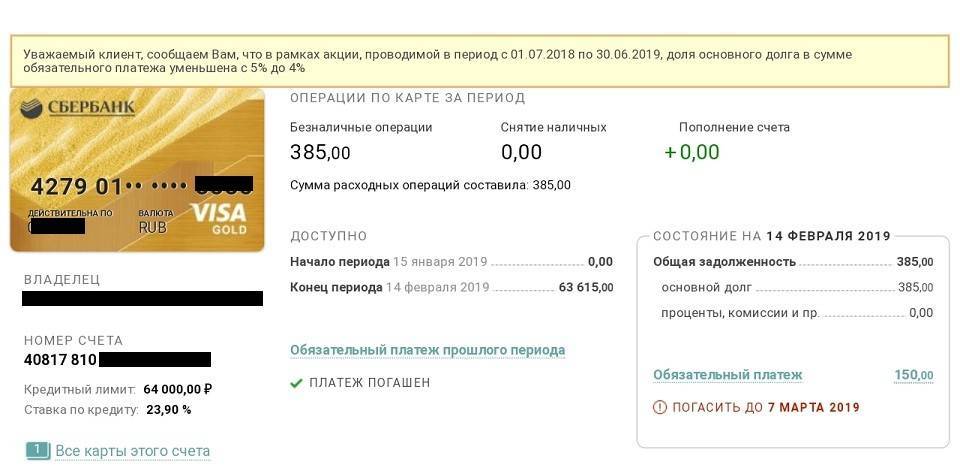

Сбербанк регулярно отправляет СМС-сообщения с размером обязательного платежа и крайним сроком внесения

Как рассчитать минимальный платеж по карте Сбербанка

Во время произведения расчетов по минимальному платежу для погашения задолженности на кредитной карте, всегда необходимо обращать внимание на две показателя:

- Процентная пропорция суммы ежемесячного взноса к лимиту, утвержденному банковской организацией.

- Минимальный размер взноса на кредитную карту (также устанавливается банком).

Помните о том, чем дольше вы выплачиваете задолженность на кредитной карте, тем больше вам придется выплачивать процентов.

Рассмотрим пример расчета минимального платежа по кредитной карте Сбербанка «Моментум». На 2017 год она имеет следующие характеристики:

- Кредитный лимит – до 50 тысяч рублей.

- Процентная ставка годовых – 18,9%.

- Льготный беспроцентный период – 50 календарных дней (не действует на операции, связанные со снятием налички).

- Комиссия на снятие налички в банкомате – 3% от суммы снятых средств.

- Минимальный ежемесячный платеж для погашения кредита – 5% (но не менее 150 рублей).

Заемщик при помощи банкомата решил снять с кредитки 20 тысяч рублей 10 июля 2017 года (получается, что отчетный период в нашем примере будет заканчиваться 30 июля). Производит расчет минимального ежемесячного взноса необходимо следующим образом:

- Определить 5% от общей суммы задолженности (в нашем случае – это 1000 рублей).

- Так как деньги были сняты через банкомат, необходимо определить комиссию 3% (600 рублей). Льготный период не действует на снятие наличных, поэтому нужно начинать считать проценты. До расчетного периода оплаты остается 20 дней – на этот промежуток и произведем расчет. Итого получается 207 рублей.

Рассчитать обязательный платеж можно на сайте Сбербанка, с помощью специального калькулятора

Дополнительных услуг не было подключено, пени и штрафных санкций также не может быть назначено. Поэтому определяем наш минимальный взнос – 1000+207+600=1807 рублей.

Выгоден ли минимальный платеж по кредитной карте

Ответ возникает в голове сам по себе – конечно же это крайне невыгодно (для заемщика, конечно же). Если вносить каждый раз по «минималке», то общий срок погашения задолженности на кредитной карте увеличится, соответственно, и проценты тоже вырастут.

Необходимо знать

Полезно знатьТарифыОписаниеГорода доставкиНеобходимые документыТребования к заемщикуЧасто задаваемые вопросы

Грейс период

100 дней

Выпуск карты

Бесплатно

Стоимость обслуживания

От 590 ₽ в год

Снятие наличных без комиссии

До 50 000 ₽ в месяц

Максимальный кредитный лимит

500 000 ₽

Минимальная процентная ставка

От 11,99% годовых

Комиссия за выдачу наличных более 50 000 ₽/мес (взимается с суммы разницы)

5,9%, минимум 500 рублей

Оформить кредитную карту 100 дней без процентов

В Альфа-Банке вы можете оформить кредитную карту с беспроцентным периодом 100 дней. Оплачивайте услуги, делайте покупки в магазинах и не платите проценты банку. В течение льготного периода вы возвращаете только потраченную сумму, без переплаты.

Кредитная карта без процентов в Альфа-Банке

Беспроцентный период распространяется на покупки, переводы и снятие наличных.

Всё это время вам нужно лишь вносить минимальные платежи в размере 3–10% от суммы задолженности.

Оформите кредитную карту на выгодных условиях:

—

минимальная процентная ставка — 11,99% годовых

—

максимальный кредитный лимит — 1 млн рублей

—

100 дней без процентов

—

бесплатное снятие наличных — 50 000 рублей в месяц

—

пополнение с карт других банков без комиссии

Есть невыгодный кредит в другом банке? Просто закройте его моментальным переводом с карты.

Пополняйте кредитку через банкомат, мобильное приложение или интернет-банк. Все карты Альфа-Банка можно легко подключить к системе бесконтактных платежей и платить с помощью смартфона.

Условия кредитования

Мы выдаём кредитные карты Visa и Mastercard трёх разных форматов: классические, золотые и платиновые. Карты отличаются кредитным лимитом и условиями обслуживания.

Предлагаем возобновляемый период без процентов сроком на сто дней, которые начинаются со дня первой операции или выдачи наличных.

Если вы зарплатный клиент Альфа-Банка, у вас будут индивидуальные условия кредитования. Итоговые условия зависят от вашего дохода, кредитного рейтинга и других факторов.

Мы кредитуем граждан России старше 18 лет с российской регистрацией и постоянным доходом. Требования к ежемесячным доходам:

—

для жителей Москвы — от 9000 рублей

—

для региональных заёмщиков — от 5000 рублей

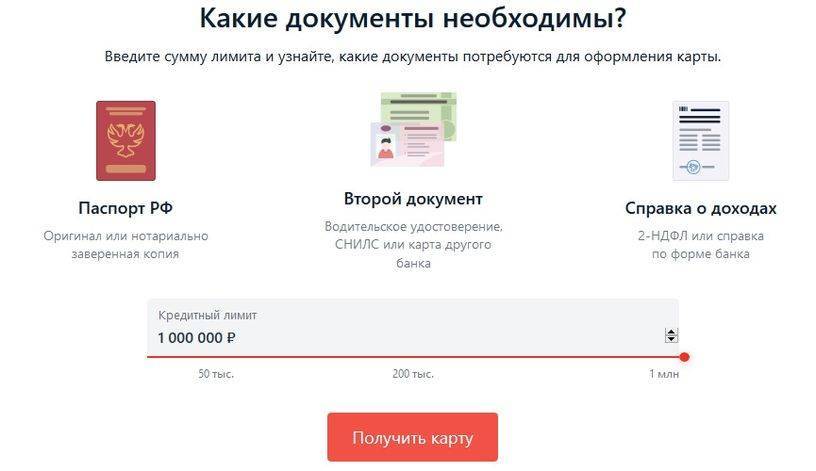

Для подачи заявки на кредитную карту с лимитом до 100 000 рублей нужен только паспорт. Чтобы увеличить лимит, предоставьте второй документ: подойдут СНИЛС, ИНН, полис ОМС, права, загранпаспорт или просто карта другого банка. Чтобы увеличить шансы на одобрение или снизить ставку, приложите справку 2-НДФЛ, выписку со счёта или свидетельство о регистрации автомобиля.

Заполните заявку онлайн и дождитесь одобрения. Решение мы сообщим по электронной почте или по телефону. Заберите карту в офисе или закажите доставку. Сотрудник банка привезёт кредитку в выбранное вами время.

Подробнее об условиях

Максимальный кредитный лимит | 1 000 000 руб |

Беспроцентный период | 100 дней |

Минимальная процентная ставка | 11,99% |

Выпуск карты | бесплатно |

Другие предложения по кредитным картам

•

Москва

•

Санкт-Петербург

А

•Астрахань

Б

•Барнаул

•Брянск

В

•Владивосток

•Волгоград

•Воронеж

Е

•Екатеринбург

И

•Иваново

•Ижевск

•Иркутск

К

•Казань

•Калининград

•Кемерово

•Краснодар

•Красноярск

Н

•Набережные Челны

•Нижнекамск

•Нижний Новгород

•Новокузнецк

•Новосибирск

О

•Омск

•Орел

•Оренбург

П

•Пенза

•Пермь

•Пятигорск

Р

•Ростов-на-Дону

С

•Самара

•Саратов

•Сочи

•Ставрополь

•Сургут

Т

•Тольятти

•Томск

•Тюмень

У

•Ульяновск

•Уфа

Х

•Хабаровск

Ч

•Чебоксары

•Челябинск

Я

•Ярославль

Документы для получения кредитной карты:

Стандартные условия

Владельцам зарплатных карт

Сотрудникам компаний партнеров

Вы можете получить кредит, если:

—

Вы гражданин или гражданка РФ от 18 лет и старше

—

У вас постоянный доход от 5 000 ₽ после вычета налогов

—

У вас есть контактный телефон (мобильный или домашний по месту фактического проживания)

—

У вас есть стационарный рабочий телефон или вы знаете номер телефона бухгалтерии/отдела кадров

—

У вас постоянная регистрация, фактическое проживание и место работы в городе, где есть отделение Альфа-Банка или населенных пунктах, расположенных в непосредственной близости к городу, где есть Альфа-Банк

ТОП-5 вопросов

Мне нужны наличные деньги. Как я могу воспользоваться кредитом?

Где я могу получить кредитную карту?

Что такое беспроцентный период кредитования?

Как узнать доступную сумму кредита?

Что такое минимальный платёж?

Узнать больше

Как начисляются проценты

Точный алгоритм начисления прописывается в кредитном договоре, банки могут применять разные схемы. Долг по кредитной карточке — величина непостоянная. Человек может ежедневно расходовать средства или класть деньги на счет, в итоге сумма задолженности может хоть каждый день видоизменяться.

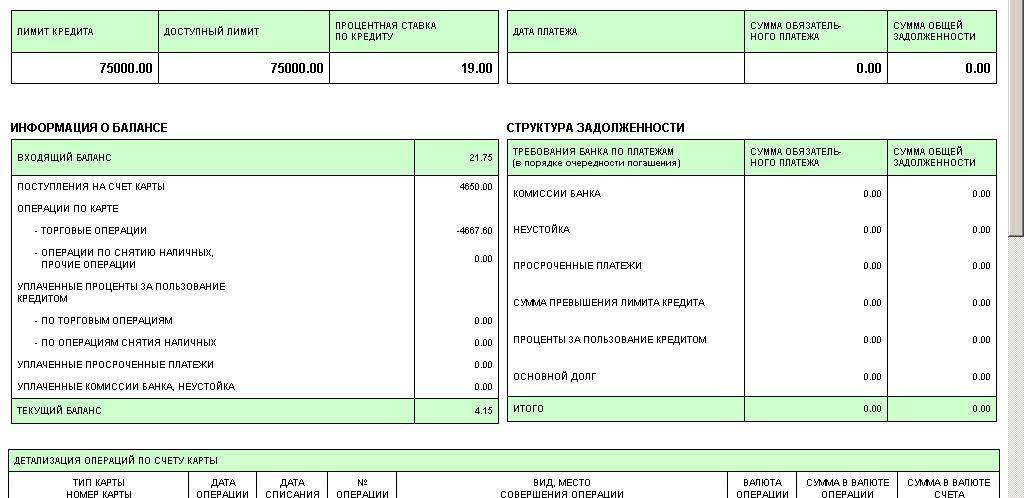

Понятно, что чем больше минус по карточке, тем весомее окажется переплата. Еще один важный момент — проценты начисляются на сумму долга, но не на весь кредитный лимит. Если линия равна максимально 150000 рублей, а минус составляет только 10000, соответственно, именно на конкретный долг будет проводиться начисление.

Чаще всего банки выбирают схему, по которой ставка начисляется на каждый отдельный день. Сегодня минус может составлять 10000, а завтра все 100000. Понятно, что плата за эти дни окажется кардинально разной.

При выставлении счета банк сделает расчет по каждому отдельному дню и определит размер процентов. Можно сделать это и самостоятельно, выяснив дневную ставку. Например, если по договору это 24% годовых, соответственно, в месяц это 2%, в день 2/30, то есть округленно 0,065%. То есть за долг в 1000 будет начисляться 0,65% в день, за 100000 — 65 рублей за сутки.

Но лучше это доверить банку. Он подведет итог по окончанию отчетного периода, сформирует выписку и пришлет ее клиенту. Также обязательно проинформирует о сумме минимального ежемесячного платежа и сроке его уплаты. Многие банки также дают сведения о дате окончания льготного периода и сумме, которую нужно заплатить к этому числу, чтобы оказаться в рамках льготы.

Размер кредитного лимита

С тем, что такое лимиты кредитования, мы разобрались. Но есть и еще один важный фактор — как определяется его размер.

Во время проведения операции банком сразу же учитывается история платежеспособности заемщика. Анализируется полученная информация для расчета возможного потолка для кредита. Возможный лимит наряду с процентом годовых делят на срок пользования услугами. После этого результат соотносят с месячной заработной платой клиента. Если получают коэффициент от 40 процентов, предел средств снижается.

Его превышают только в случае вспомогательного поручительства либо залога. Для начала узнайте о пределе платежа, нужно понимать, что учитывается не только заработная плата, но и ценность имущества, которое берется под залог.

Нулевой

Нулевой расчет предусматривает отсутствие средств для займа, что значит — кредитный лимит равен нулю. Обычно есть несколько причин, почему выпускаются подобные карты.

Первый случай — элементарная необходимость физического лица для оформления кредитки. Банки зачастую пытаются предложить большее количество услуг, чем то, что действительно нужно, поэтому выдают универсальные карты «в ноль». За этот счет в дальнейшем они могут получать дополнительные средства вследствие проводимых операций с кредитной картой.

Второй случай — расхождение с обязательствами со стороны клиента. Нулевой лимит кредита выдается, если клиент сомнительный, но новые лица нужны организации. Пересматриваются решения сугубо в односторонних порядках.

Минимальный

Минимальный лимит кредитования зачастую определяется в самом начале сотрудничества с физическим лицом, и это означает, что на счет лимит поставлен, но его объем явно ниже среднего. Чтобы понять, выдадут ли вам такую программу, есть основные критерии, под которые можно подойти: небольшой доход, маленький опыт и срок работы и чистая кредитная история. В этом значении сумма колеблется между 1 и 5 тысячами рублей.

Максимальный

Максимального изменения лимита можно добиться в любых банках, но у каждого своя политика его установления. Например, именно поэтому объем денег кардинально разный у финансовых организаций.

Обычно в политике пишется, от чего это зависит. Сюда относится: сама организация, ее продукт и данные заемщика. В данном случае не так страшно, если превысили предел.

Особенности использования

Кредитная карта отличается от классического потребительского кредита. Средства также можно тратить на любые цели, но по сути — это возобновляемая кредитная линия. При погашении лимит восстанавливается и деньги становятся доступны для использования повторно.

Основное достоинство в том, что владелец кредитки всегда имеет под рукой определенную сумму средств «на всякий случай». После получения пользоваться кредитным лимитом не обязательно. Карта может не использоваться несколько дней и даже месяцев. При этом банк плату не берет, за исключением ситуаций, когда тарифами предусмотрена ежемесячная плата за обслуживание (чаще всего это кредитки класса Gold, Platinum, Black и др.).

Большинство кредиток имеют льготный период, в течение которого банк не взимает проценты за использование средств. Эту особенность многие применяют даже в случаях, когда кредит не нужен. К примеру, берут деньги до зарплаты или если нужно потратить больше средств, чем есть при себе. Затем в течение нескольких дней или недель возвращают, не переплачивая ни рубля.

При использовании следует обращать внимание на то, что за снятие средств берется разовая комиссия, она может достигать несколько процентов. Для минимизации расходов рекомендуют не снимать наличные, а совершать покупки в магазинах или супермаркетах. В таких случаях эта комиссия взиматься не будет

В таких случаях эта комиссия взиматься не будет

Для минимизации расходов рекомендуют не снимать наличные, а совершать покупки в магазинах или супермаркетах. В таких случаях эта комиссия взиматься не будет.

Пользование картой с кредитным лимитом

Клиент банка самостоятельно определяет частоту пользования кредиткой. В независимости от этого банк назначает комиссию за обслуживание карточки. Проценты прописываются в договоре. Виды комиссий банка:

- За обслуживание. Единовременная выплата один раз в год. Разные банки устанавливают суммы от 300 рублей и выше. Чем выше класс карты, тем выше комиссия. Вместо ежегодной оплаты банк вправе назначить комиссию от используемой сумму (1,5-3%).

- Снятие наличных через банкомат. Комиссия минимальна в банкоматах банка-эмитента. При использовании банкоматов других банков процент удержания увеличивается. Многие клиенты научились обходить этот вид комиссий. Перечисляют деньги с кредитной карты на дебетовую через личный кабинет. При удаленном платеже через интернет банк не взимает проценты.

- Пользование деньгами. Кроме комиссии за снятие клиент платит за пользование заемными деньгами. Это ключевая процентная ставка по кредиту. Рассчитывается в годовом формате. Начисляется за количество дней фактического пользования деньгами.

- Штрафы, пенни. При просрочке платежей клиент автоматически получает штраф. Пенни могут быть фиксированными или составлять 10-25% от текущей задолженности. В банковской практике есть и другой вариант. Штраф в размере 0,1-0,5% от суммы долга. Многое зависит от текста договора по кредитной карте.

Способы Пополнения Кредитной Карты от «Альфа-Банка» — Лимиты и Комиссии

Поскольку клиент пользуется денежными средствами финансового учреждения, их придется возвращать. Чтобы не потерять грейс-период, а также не переплачивать, необходимо уложиться в 100 дней. Обычно погашение задолженности производится тремя равными платежами, хотя возможны и другие варианты.

Возвращать деньги можно сразу несколькими способами. Наиболее популярные выглядят следующим образом:

Конкретный метод пользователь выбирает самостоятельно. Можно подобрать наиболее удобный способ и пользоваться им постоянно

Однако нужно обращать внимание на стоимость процедуры (комиссии), а также на длительность перевода денежных средств

Особенно важно второе обстоятельство – даже небольшая задержка может привести к аннулированию льготного беспроцентного периода.

«100 Дней Без %» от «Альфа-Банка» — Вопросы и Ответы по Кредитной Карте

Если у клиента есть какие-либо вопросы по работе банка или его продуктам, он может обратиться за помощью к сотрудникам финансового учреждения. Однако перед этим следует попытаться найти информацию через сервис «Вопрос/ответ». Сотрудники банковской организации собрали в одном месте наиболее популярные среди пользователей вопросы и дали ответы на них.

Для получения доступа к сервису необходимо сделать следующее:

- Перейти на финансовой организации.

- Навести курсор на кнопку «Карты».

- Выбрать в появившемся контекстном меню продукт «100 дней без %».

Перед пользователем откроется страница с описанием продукта. Необходимо пролистать ее вниз до раздела «Полезно знать», после чего воспользоваться ссылкой «Часто задаваемые вопросы». Откроется перечень вопросов по продукту «100 дней без процентов». Здесь собраны запросы, касающиеся оформления карточки, ее получения и использования.

В случае, если клиент не нашел необходимых данных, рекомендуется ознакомиться с документацией финансового учреждения по его работе и продуктам. Кроме того, получить консультацию можно по телефону (+7 (495) 78-888-78) и в любом отделении банка.

«100 Дней Без %» – В Каком Банкомате Можно Снять и Пополнить Карту?

Клиент может получить консультацию в любом отделении банка. Кроме того, в филиалах финансового учреждения можно также и оформить продукт. Для этого достаточно найти ближайший офис, посетить его и обратиться к одному из сотрудников банковской организации.

Чтобы облегчить поиск, можно воспользоваться функционалом официального сайта банка. Необходимо сделать следующее:

- Перейти на .

- Пролистать главную страницу вниз.

- В нижней части сайта нажать на кнопку .

Пользователь может настроить поиск, подобрав:

- Категории обслуживаемых клиентов.

- Способ изображения места нахождения офисов.

- Конкретные услуги, которыми необходимо воспользоваться.

После этого на карте либо схеме метро будут отображены все офисы компании в выбранном регионе. Кроме того, клиент может также просмотреть адреса отделений в виде списка.

«100 Дней Без %» Кредитная Карта — Список Документов: Тарифы и Услуги

Также на официальном сайте финансового учреждения пользователю доступна документация банка. В ней можно найти информацию о работе банковской организации, а также о ее продуктах (в том числе, по карте «100 дней без процентов»).

- Перейти на .

- Перейти к нижней части страницы.

- Выбрать пункт .

Пользователь будет перенаправлен на новую страницу сайта. На ней находятся все документы организации, доступные клиентам в дистанционном режиме.

Чтобы ознакомиться с составом документации, необходимо сделать следующее:

Виды кредитного лимита

Кредитный лимит может быть нескольких видов. Это зависит и от лица, которое его запрашивает – физическое или юридическое. В первом случае чаще всего применяется два вида, в зависимости от использования средств:

- Возобновляемый, когда начальная сумма после оплаты ежемесячного платежа или гашения кредита, восстанавливается. В этом случае клиент может многократно пользоваться картой, снимать с нее деньги, обменивать валюту, оплачивать товары и т.д.

- Фиксированный, не возобновляемый. Воспользоваться суммой на карте можно только один раз. После погашения долга баланс обнуляется.

Чаще выдаются возобновляемые кредитные лимиты. Без разрешения повторного снятия обычно оформляется овердрафт либо пластик для выдачи безнала по потребительскому кредиту.

В зависимости от количества денег на карте есть еще несколько видов кредита:

- Нулевой, когда на балансе отсутствуют деньги. Причиной тому могут стать два варианта. Первый – банк получает нового клиента, но до справки о доходах и предоставления других документов считает его неблагонадежным. Средства на карту начисляются через некоторое время, в зависимости от размера заработка. Второй – если клиент оформил карту самостоятельно. Тогда он может подать заявку на увеличение суммы кредита.

- Минимальный. На карту начисляется сумма 1000-5000 рублей, но может и до 50 000 руб., без документов, доказывающих платежеспособность клиента. Такой лимит может быть выдан и при плохой кредитной истории, людям с «нулевым» пластиком, при небольшой зарплате. При исправном погашении долга начальный лимит может быть увеличен.

- Максимальный. Сумма лимита – до 1 млн. рублей. Он устанавливается для клиентов, с которыми у банка не было проблем. Но для получения такого лимита необходимо предоставить подтверждающие документы. Но для привилегированных клиентов может быть установлена повышенная комиссия.

Максимальный лимит (см. https://moytinkoff.ru/kreditnye-karty-tinkoff/kak-uvelichit-kreditnyj-limit) устанавливает платежная система. Даже банк не может изменить ограничение для Mastercard и Visa.

Использование кредитной карты

Можно ли по «долларовой» кредитной карте снимать другую валюту, например, рубли?

Да, можно. Вы можете проводить различные операции по кредитной карте (оплачивать товары/услуги, снимать наличные и др.) в валюте, отличной от валюты счета. В этом случае банк автоматически будет осуществлять «списание» с вашего счета Кредитной карты суммы, эквивалентной сумме совершенной операции в другой валюте.

Как контролировать расходы по карте?

Вы можете подключить через Телефонный Центр «Альфа-Консультант» услугу «Альфа-Чек». Эта услуга позволит вам постоянно быть в курсе операций по вашей карте. Вы будете получать уведомление в виде SMS-сообщения:

- о зачислениях на карту;

- о списаниях с карты в результате безналичной оплаты услуг и товаров;

- об окончании срока действия карты;

- о получении денежных средств в пунктах выдачи наличных Альфа-Банка и сторонних банков и в банкоматах по всему миру.

Сколько раз я могу использовать карту? Есть ли ограничения по количеству покупок?

Вы можете использовать вашу карту Альфа-Банка многократно, совершая покупки в пределах кредитного лимита. Нет необходимости откладывать следующую покупку до момента полного погашения вашей задолженности по предыдущей покупке. Каждый раз, возвращая сумму основного долга, вы восстанавливаете свой доступный кредитный лимит на сумму возвращенного долга и можете снова оплачивать товары и услуги в пределах доступного к использованию лимита.

Могу ли я снимать денежные средства через банкомат в валюте, отличной от рублей РФ?

Да, вы можете осуществить снятие денежных средств как в рублях РФ, так и в долларах США и в евро. Конвертация денежных средств производится по внутреннему курсу банка. Также взимается комиссия за снятие наличных денежных средств в соответствии с действующими тарифами.

Можно ли класть на счет кредитной карты собственные деньги и начисляются ли на них проценты?

В случае, если по вашей кредитной карте есть задолженность, то все денежные средства, которые вы будете размещать на счете карты будут идти в счет погашения задолженности. Если по вашей карте задолженность отсутствует, то вы можете размещать собственные средства, на сумму собственных средств проценты не начисляются.

Могу ли я сделать перевод по Кредитной карте на карту другого банка/другую организацию?

Вы можете осуществить перевод с кредитной карты на любую кредитную или дебетовую карту другого банка с помощью сервиса перевода с карты на карту на сайте банка. За перевод взимается комиссия в размере 5,9% от суммы перевода. Перевод с кредитной карты в сторонние организации невозможен.

Как платить по карте в течение льготного периода

Банки предоставляют своим пользователям уникальный шанс пользоваться заемными деньгами и не платить проценты по займу. Для каждой кредитки от Сбербанка грейс период составляет 50 дней, то есть это именно тот срок, когда проценты на потраченную сумму не начисляются. К сожалению, пока не все держатели карт до конца понимают, как этой возможностью пользоваться.

Льготный период, как уже говорилось, составляет 50 дней, действовать он начинает после получения кредитки. В течение первых 30 дней вы можете оплачивать кредиткой покупки, но не снимать наличные, потому что на эту операцию льготный период не действует. В следующие 20 дней вы должны вернуть долг в полном объеме, тогда проценты с вас взиматься не будут.