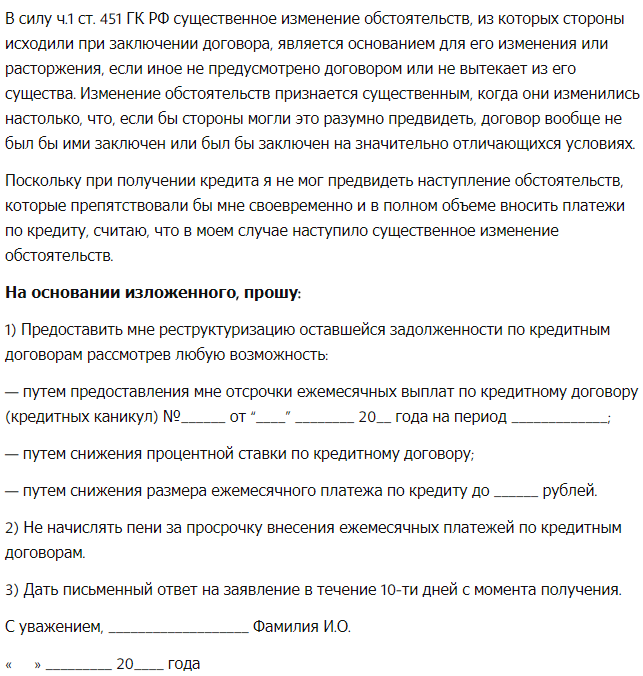

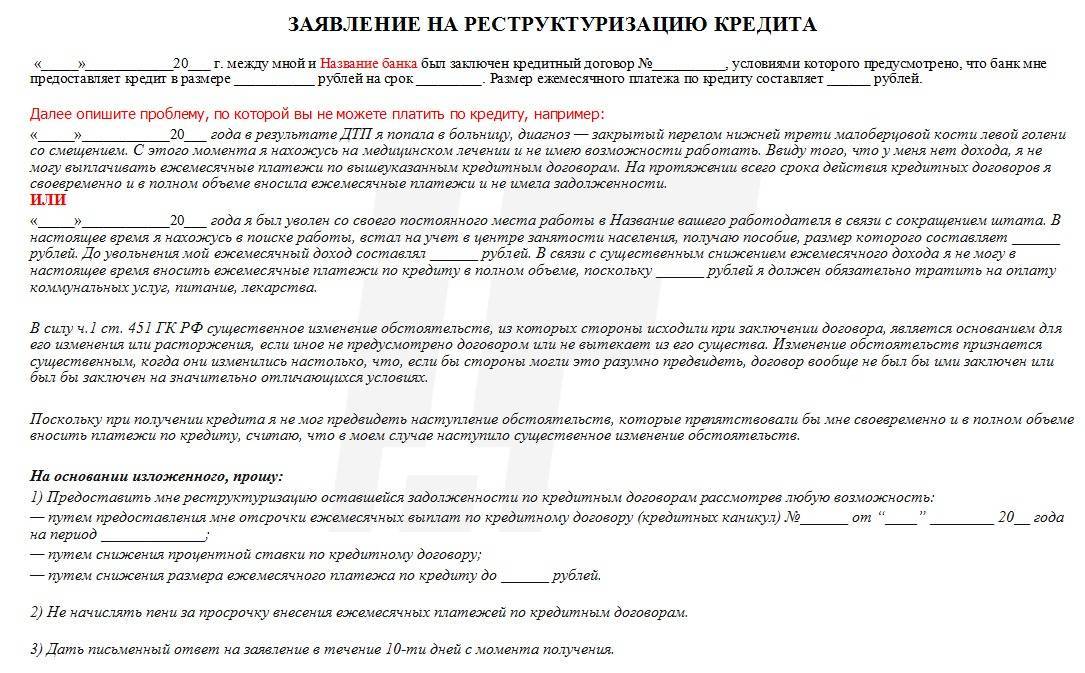

Кредитные каникулы из-за коронавируса: закон

В речи Президента на всех телеканалах, в том числе на Россия-1 было сказано, что в закон внесены необходимые правки, который позволяют защитить должников от штрафных санкций в случае невыплаты задолженности в период карантина.

Правительство понимает, что отсутствие доходов или сокращение зарплаты способствует уменьшению платёжеспособности заёмщиков. Теперь, согласно закону, гражданин и индивидуальные предприниматели, которые попали в сложную финансовую ситуацию, в том числе субъекты малого предпринимательства, пострадавшие от пандемии, могут рассчитывать на получение кредитных каникул.

Кредитные каникулы предоставляются по потребительским и ипотечным займам. Условия прописываются детально правительством, Центральный банк РФ нацелен контролировать выполнение закона со стороны кредиторов.

Принимая в расчёт, что в большинстве субъектов России введён режим самоизоляции, банки и прочие финансовые компании обязуются организовывать удалённое решение вопросов относительно предоставления услуг клиентам. В связи с этим введены изменения, касающиеся предоставления документов для получения кредитных каникул.

Реструктуризация долга

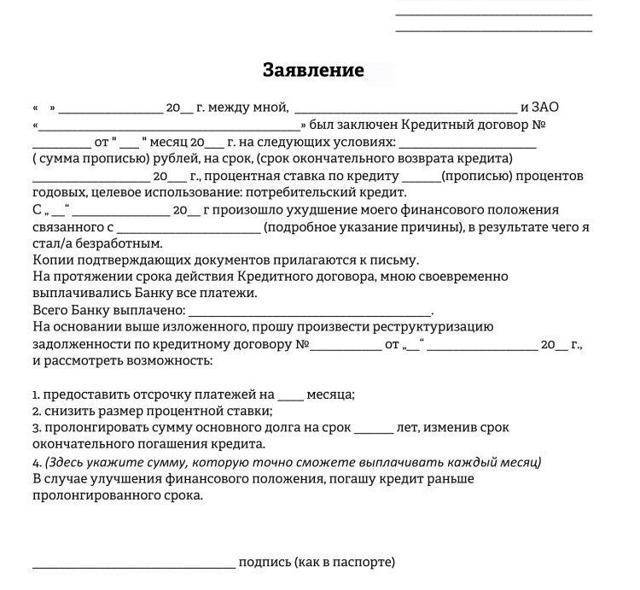

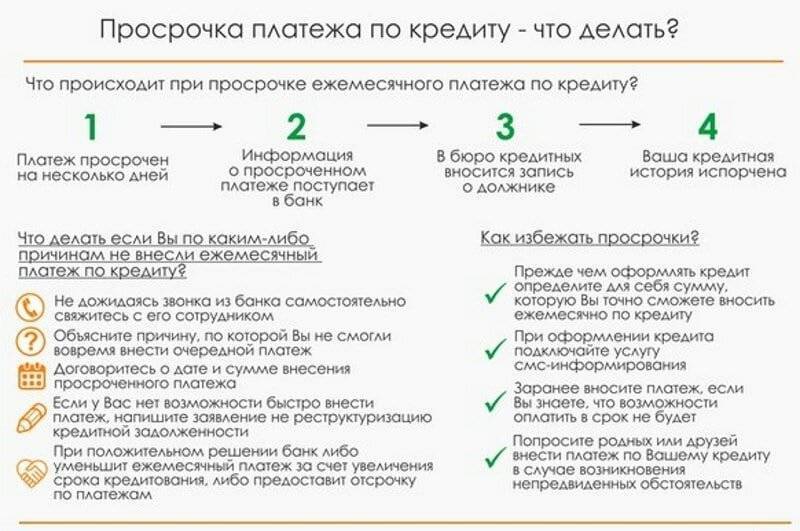

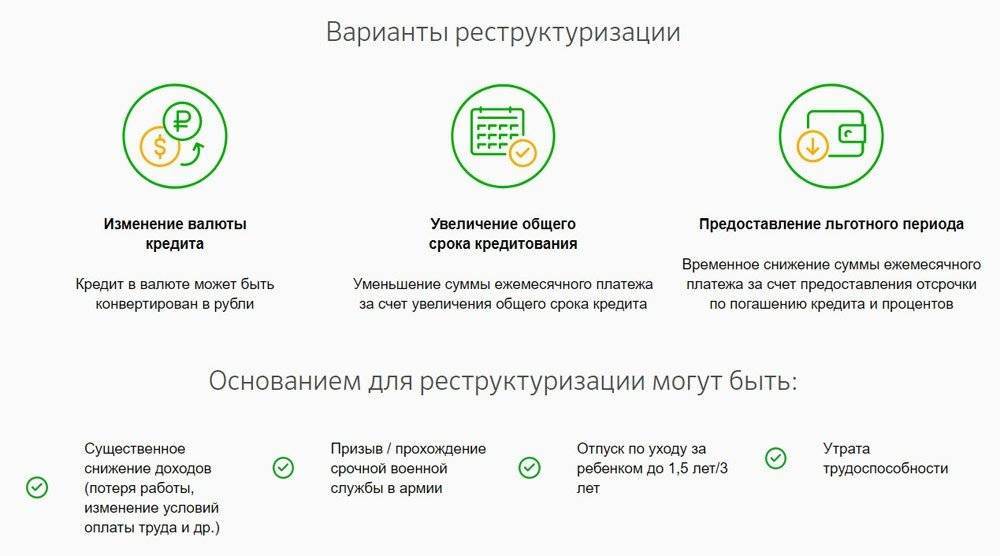

Пока что единственным вариантом, который доступен должникам, является оформление реструктуризации задолженности. Напомним, что это финансовая услуга, которая позволяет изменить текущие условия договора путем заключения дополнительного соглашения.

Что вам могут предложить:

- Снизить размер платежа за счет увеличения срока кредитования,

- Изменить текущую валюту кредита,

- Предоставить полную отсрочку или частичную. Второй вариант подразумевает, что вы какое-то время вносите только проценты, и не платите по основному долгу.

Обратите внимание, что варианта снижения процентной ставки здесь нет. Оно возможно только при переходе в другую банковскую организацию, путем оформления рефинансирования

А в том же банке снизить уже действующий процент не получится.

Что вам это дает? Идеально, если вы получаете полную отсрочку на длительный срок, за который вы предположительно улучшите свое материальное положение – сократите расходы, найдете новый источник дохода.

В более реальной ситуации, просто останетесь на плаву, и не допустите просрочку, увеличения долга за счет штрафов и ухудшения кредитной истории. То есть вы снижаете свою долговую нагрузку, и получаете время на стабилизацию ситуации.

Как получить дополнительные кредитные каникулы в ведущих банках России

Многие ведущие отечественные кредитные организации уже откликнулись на предложение В. В. Путина и приступили к разработке соответствующих программ. Они коснутся не только жителей Москвы, но и других российских городов. В их числе лидеры рынка — Сбербанк и ВТБ.

Кредитные каникулы в Сбербанке

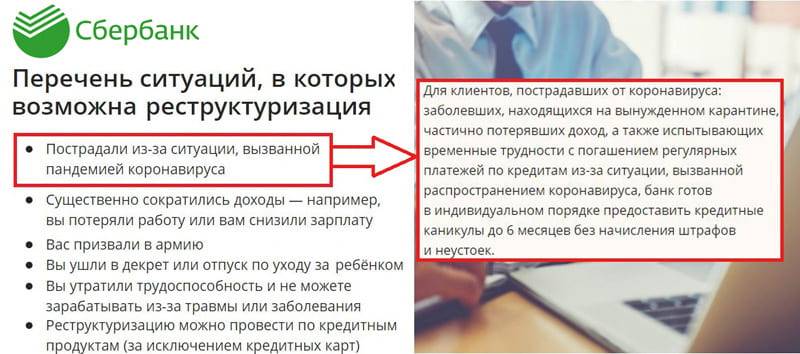

Ведущая российская кредитная организация, Сбербанк, обеспечивает бесперебойное функционирование всех своих сервисов в этот сложный период. Сбербанк предоставляет каникулы следующим категориям граждан:

- клиентам, пострадавшим от коронавируса;

- заболевшим;

- лицам, находящимся на вынужденном карантине.

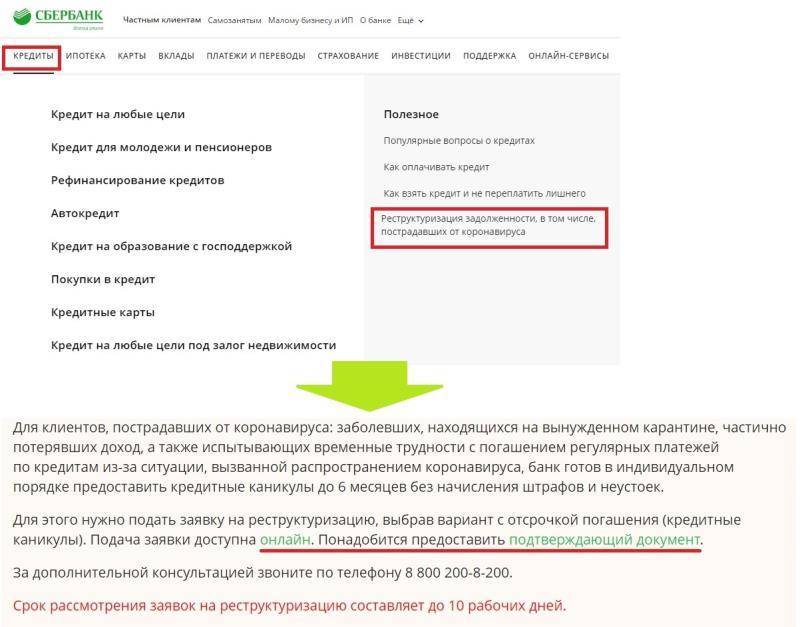

Как получить дополнительные кредитные каникулы из-за коронавируса? Все можно оформить дистанционно, без посещения офиса. Для этого потребуется:

- Зайти в личный кабинет.

- Выбрать «Кредитные каникулы для пострадавших от коронавируса».

- Выбрать «Реструктуризация».

- Подать заявление на предоставление каникул по причине коронавируса.

- Прикрепить подтверждающий документ.

Если речь идет об ипотеке, заявление следует подавать через специальный сервис «ДомКлик».

Заемщики при возникновении любых вопросов могут получить квалифицированную консультацию в чате Сбербанк Онлайн или по номеру 900 круглосуточного call-центра. Если клиент находится за границей, он может воспользоваться номером +7 495 500-55-50.

Сбербанк разъяснил клиентам, какие именно типы жизненных ситуаций считаются трудными:

- Потеря работы.

- Инвалидность (I или II группа).

- Временная нетрудоспособность на срок, превышающий два месяца подряд.

- Уменьшение среднемесячного заработка на 30 % и более.

- Рост числа иждивенцев.

Если клиент не подходит ни под один из критериев, ему рекомендуется связаться с финансовой организацией для решения проблемы в индивидуальном порядке. Подробнее о том, что делать при возникновении просроченной задолженности, можно узнать здесь.

Кредитные каникулы в ВТБ

ВТБ также идет в ногу со временем. Он в индивидуальном порядке подходит к заемщикам, так или иначе пострадавшим от коронавируса. Программа кредитных каникул по причине коронавируса в ВТБ банке пока находится на стадии разработки и утверждения. Она начнет действовать 31 марта.

Банк разработал комплекс мер по поддержке своих клиентов, пострадавших от коронавируса:

- Предоставление отсрочки платежа по кредитам тем заемщикам, которые из-за коронавируса оказались на больничном, понесли финансовые потери из-за карантина или неоплаченного отпуска. Максимальный срок составляет 3 месяца, что в два раза меньше, чем у Сбербанка.

- Возможность использования ранее оформленных страховых программ. В некоторых случаях с их помощью можно получить страховые выплаты, которые компенсируют ежемесячные взносы. Страховыми случаями здесь будут считаться временная нетрудоспособность или госпитализация.

Подать документы можно в дистанционном формате, без посещения офиса. Услуга кредитных каникул будет автоматически активирована после обращения человека и предоставления им подтверждающих документов. По всем вопросам следует обращаться по следующим контактам:

- короткий номер 1000;

- 8 (800) 100-24-24;

- +7 (495) 777-24-24;

- info@vtb.ru

Отметим, что данные меры Сбербанка и ВТБ являются их собственными инициативами. Они не отменяют возможности заемщиков принять участие в других проектах банка, например в программе ипотечных каникул. Подробнее о том, как можно оформить отсрочку платежа по ипотеке при других обстоятельствах, читайте здесь.

Предложения других банков

Остальные российские финансовые учреждения в ситуации с коронавирусом пока не оказались настолько активными, как ВТБ и Сбербанк. Так, Президент Ассоциации российских банков Гарегин Тосунян отметил, что в настоящий момент меры по предоставлению кредитных каникул еще обсуждаются. В соответствии с его заявлением некоторые кредитные организации предлагают предоставить каникулы по кредитам на 2 месяца, другие — на 6.

Условия надо уточнять в своем банке. Финансовые организации поясняют, что каждое заявление клиента будет рассматриваться в индивидуальном порядке.

Коронавирус и кредиты: текущая ситуация, риски

Не так страшен тот вирус, сколько его последствия. Из-за опасений и рисков финансовые и сырьевые рынки падают (цена на нефть обновила исторические минимумы, рубль дешевеет), соответственно снижается ликвидность активов, валютные кредиты снова становятся непосильной ношей для заемщиков. Карантинные меры и перевод людей на дистанционную работу также накладывают множество ограничений. Некоторые сферы народного хозяйства просто невозможно перевести на удаленную работу, а это непременно приведет к тому, что много людей потеряют докризисный доход или вовсе лишатся работы. Отсутствие доходов у многих вызовет рост неплатежей по кредитным обязательствам.

Понимая серьезность ситуации и тот факт, что применяемые общегосударственные меры противоэпидемического характера могут вызвать эффект падения «домино» в финансовом секторе (когда потеря дохода одних вызывает банкротство других участников), президент и правительство предложили определенные меры поддержки для бизнеса и граждан. Разберемся, на что сегодня можно рассчитывать, можно ли из-за коронавируса не платить по кредиту и что будет с теми, кто не в состоянии выполнить долговые обязательства.

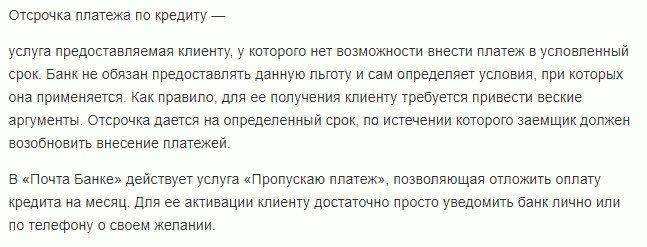

Отсрочка по кредиту из-за коронавируса: как получить кредитные каникулы

Отсрочку по кредиту из-за коронавируса или кредитные каникулы смогут получить только те, кто заболел COVID-19 и имеет на руках документы, подтверждающие данный диагноз. Во всех других случаях банки будут индивидуально решать вопрос с каждым клиентом о возможности предоставления отсрочки. В конце статьи форма для уведомления банка о наступлении обстоятельств непреодолимой силы.

Легче будет получить кредитные каникулы по ипотечным кредитам, поскольку в законодательстве это отдельно прописано и практика такая имеется еще до коронавируса. Также Центробанк запретил фин.учреждениям до 01 сентября обращать взыскание на заложенное имущество – предмет ипотеки.

Что касается обычных потребительских кредитов, то здесь можно только рассчитывать на реструктуризацию задолженности и освобождение от штрафных санкций. И то, это касается только заболевших граждан.

Многие банки уже определили, что всем подряд кредитные каникулы из-за коронавируса предоставлять не будут. Вместе с тем, о готовности идти навстречу своим клиентам заявили: Сбербанк, ПСБ, ВТБ, Райффайзенбанк, Альфабанк, Московский кредитный банк, Банк Открытие и ряд других.

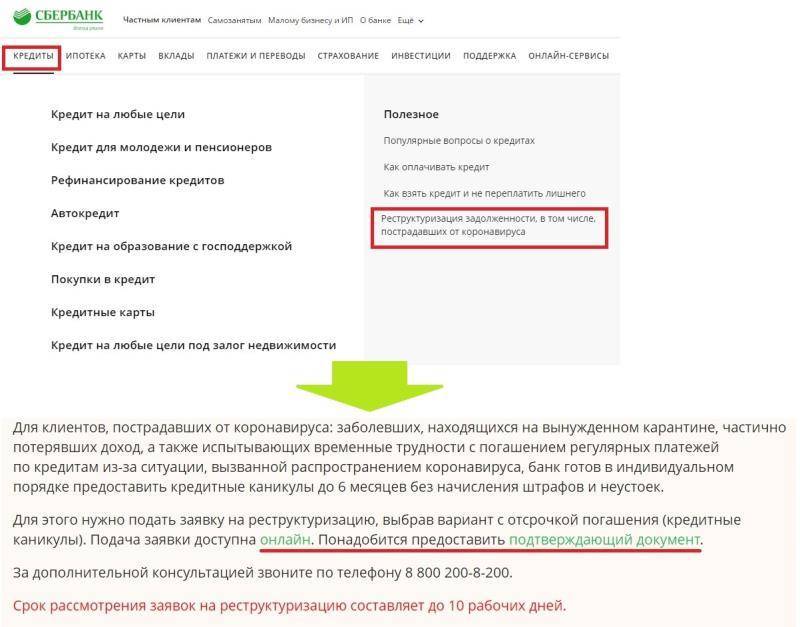

Сбербанк: отсрочка платежей и кредитные каникулы

Сбербанк один из первых подготовил решение, согласно которому клиенты банка могут получить кредитные каникулы до 6 месяцев как по ипотечным, так и по потребительским кредитам. Также отменяется неустойка (штрафы и пени) за неисполнение обязательств по договорам.

Кто вправе получить отсрочку по кредиту из-за коронавируса:

- Заемщики, заболевшие коронавирусной инфекцией.

- Заемщики, находящиеся на карантине после возвращения из зарубежной поездки.

- Заемщики, которые испытывают финансовые трудности из-за нахождения в отпуске без сохранения заработной платы.

- Заемщики, которые потеряли работу из-за экономических последствий коронавируса.

Для получения отсрочки или кредитных каникул на сайте Сбербанка необходимо заполнить соответствующую анкету. К анкете необходимо прикрепить отсканированные версии подтверждающих документов (например, трудовую книжку, подтверждающую расторжение трудового договора или справка из больницы с диагнозом «COVID-19» и др.).

Банк отвел себе 10 дней на рассмотрение такой заявки, по ее результату Вам придет сообщение об удовлетворении Вашей просьбы или об отказе.

ВТБ: отсрочка, кредитные каникулы, реструктуризация

Начиная с 31 марта 2020 года ВТБ может предоставлять до 3 месяцев отсрочку по кредитам для всех заемщиков, которые пострадали от COVID-19.

В частности, на кредитные каникулы могут рассчитывать:

- Заемщики с диагнозом COVID-19.

- Заемщики, которые из-за закрытия границ не могут вернуться в Россию.

Пока льготные условия предоставляются только для кредитов наличными и ипотеки, позже ВТБ может расширить отсрочку и на другие типы кредитов для физических лиц.

Для получения отсрочки нужно написать письмо на — ourcard@vtb.ru, в котором указать ФИО, год рождения, номер кредитного договора. При этом к письму следует также прикрепить подтверждающие документы (открытый больничный лист, заключение о заболевании и т.д.)

Заёмщикам, оставшимся без работы или ушли в неоплаченный отпуск, ВТБ может предложить реструктуризацию – изменение процентной ставки, изменение графика платежей. Решения по каждому случаю принимаются индивидуально.

Промсвязьбанк: как получить отсрочку

Промсвязьбанк также не остался в стороне и предложил всем своим клиентам, пострадавшим от коронавируса кредитные каникулы до 2 месяцев. Льготной программой реструктуризации смогут воспользоваться заемщики, которые столкнулись с резким сокращением своих доходов, потеряли работу. Также отсрочка будет предоставлена лицам, заболевшим коронавирусом.

Отдельный пакет поддержки Промсвязьбанк разработал для бизнеса. Об этом мы поговорим в нашем соответствующем обзоре.

Как получить отсрочку по платежам

Для оформления льготы необходимо подать заявку в банк обслуживания и предоставить подтвердительную документацию. Кредитные организации требуют примерно одинаковый перечень документов:

- справка от работодателя об уровне доходов;

- больничный лист, подтверждающий заболевание коронавирусом;

- приказ об увольнении, трудовая книжка или официальная бумага от центра занятости об отсутствии работы.

Банки вправе требовать и другие документы. Вот пошаговая инструкция, как получить отсрочку по автокредиту или потребительскому займу на примере Сбербанка (у других учреждений действует аналогичный порядок).

Шаг 2. Войти в личный кабинет.

Шаг 3. Проверить возможность оформления льготы.

Шаг 4. Подать заявку, если ваша ситуация соответствует условиям предоставления отсрочки.

Шаг 5. Собрать необходимые документы, отсканировать (сфотографировать) и прикрепить их к онлайн-запросу.

ВАЖНО!

Документы необходимо предоставить в течение 90 дней после подачи запроса на отсрочку. Если у заемщика есть уважительные причины, банк продлит срок подачи подтверждающей документации на 30 дней. Все справки и выписки действительны в течение 30 дней после получения.

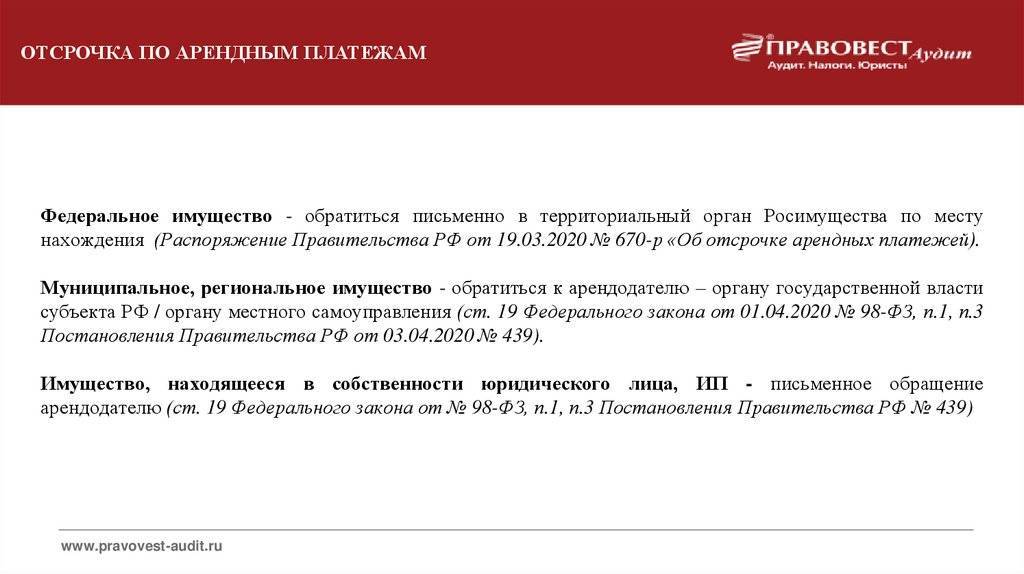

Для ИП и юридических лиц применяется другой порядок оформления отсрочки. Банки оформляют льготу по звонку или заявке через мобильное приложение. Сопроводительные документы не требуются. Преференцию предоставят малым и средним предприятиям из сфер, особенно пострадавших от коронавируса.

Предприниматели и организации сами выбирают период каникул в диапазоне от 1 до 6 месяцев. Обращение рассматривают от 5 до 10 рабочих дней. В случае положительного решения банк высылает уведомление о льготе и новый график платежей. Если же вам не ответили в течение 10 рабочих дней после подачи заявки, это значит, что каникулы предоставлены с того момента, когда в клиентскую службу поступило обращение.

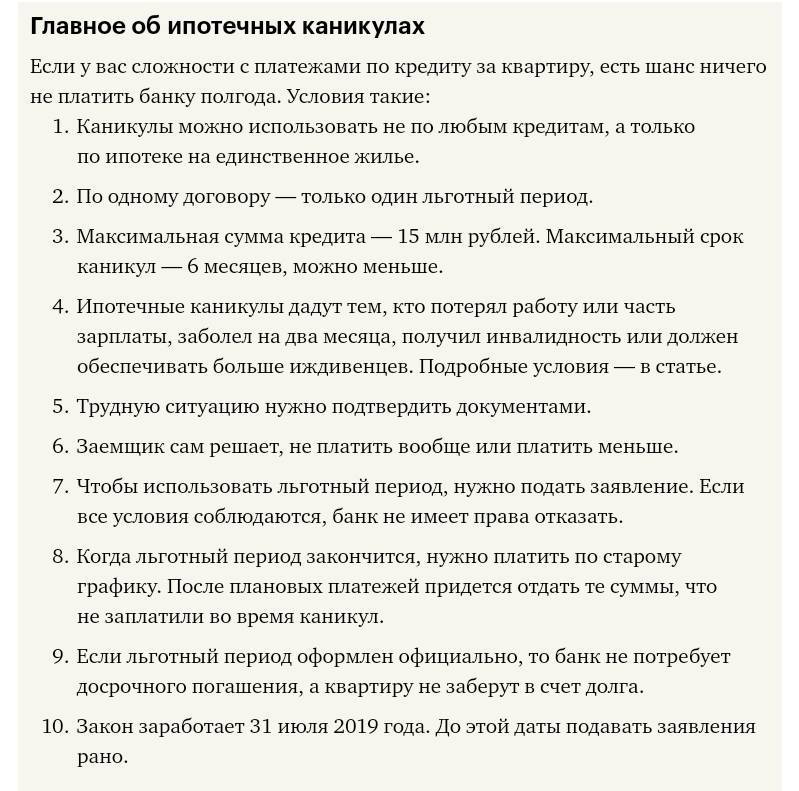

Для ИП, у которых доход упал минимум на 30 %

Индивидуальные предприниматели могут оформить каникулы на кредиты для бизнеса, которые взяли до 3 апреля 2020 года. Бизнес может быть любым, а не только из особо пострадавших отраслей. ОКВЭД не важен. Компаниям такую отсрочку не дают.

Условия для каникул

Их три:

Предприниматель ранее не оформлял ипотечные каникулы.

Банк не может отказать в отсрочке, если все условия предприниматель подтвердил документами.

Полная отсрочка или уменьшение платежа

Предприниматель выбирает: весь период отсрочки не платить ни рубля или ежемесячно вносить посильную сумму. Это указывают в требовании банку.

Срок каникул

Отсрочку дают на срок до 6 месяцев. Сколько нужно времени, решает предприниматель. Начало каникул можно определить даже задним числом. Но не больше чем за 14 дней до обращения в банк. Если в требовании не написать срок и дату начала, банк даст отсрочку на 6 месяцев с даты обращения. Прервать каникулы можно в любой момент.

Как оформить каникулы

Для отсрочки предприниматель подаёт в банк требование. Лучше прямо указать, что нужна отсрочка по закону № 106-ФЗ. Кроме коронавирусных каникул, банки оформляют реструктуризацию на своих условиях — и они бывают хуже. В каком виде направить требование, надо уточнить у сотрудников. По закону банки должны принимать обращения заёмщиков даже по телефону.

В течение пяти дней банк запрашивает документы о доходе. Точный список документов — на усмотрение банка. Принести их нужно в течение 90 дней. При этом банк может сам взять сведения в налоговой, пенсионке и соцстрахе. Дальше в течение пяти дней документы проверяют и сообщают об отсрочке или отказе. Безопаснее дождаться ответа и только потом останавливать платежи. Если окажется, что отсрочку не дали, а очередного платежа нет, насчитают неустойку.

Если банк молчит в течение 10 дней, считается, что отсрочка наступила автоматом. Но на деле лучше позвонить и убедиться.

Что будет с платежами, процентами и штрафами

Кредитные каникулы — это не прощение долга. Скидок тоже нет. Накопившиеся платежи придётся платить, когда отсрочка кончится. А проценты за пользование кредитом прибавятся к «телу». За счёт этого увеличится срок кредита. Под конец отсрочки банк пришлёт новый график.

Если появятся деньги, можно внести их в счёт основного долга. Это не отменит каникулы.

На время отсрочки банк закрывает кредитную линию. После можно пользоваться ей на прежних условиях.

Штрафы и неустойки, которые появились до каникул, замораживаются. Платить их придётся потом. Новые штрафы насчитывать нельзя. Ещё банк не сможет забрать залог и потребовать досрочный возврат кредита.

Кредитные каникулы: как оформить

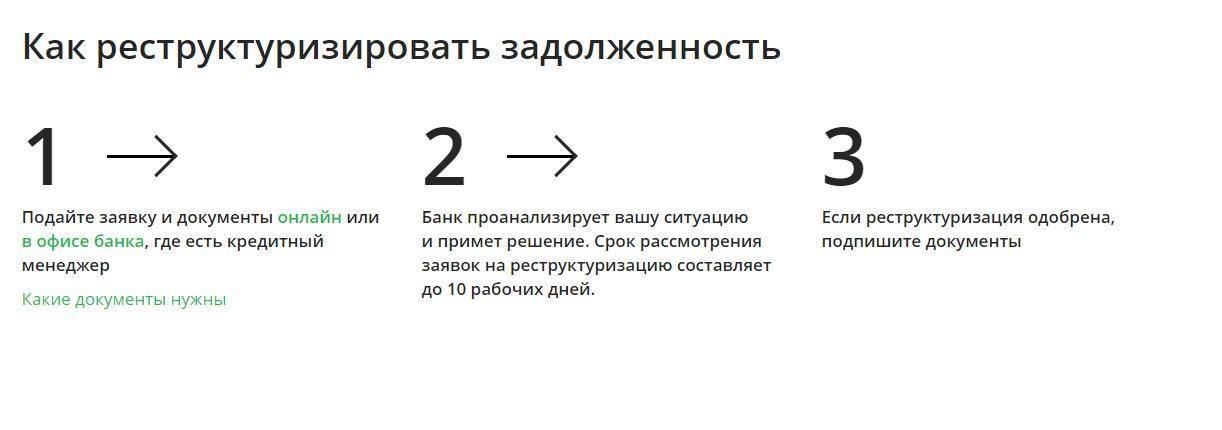

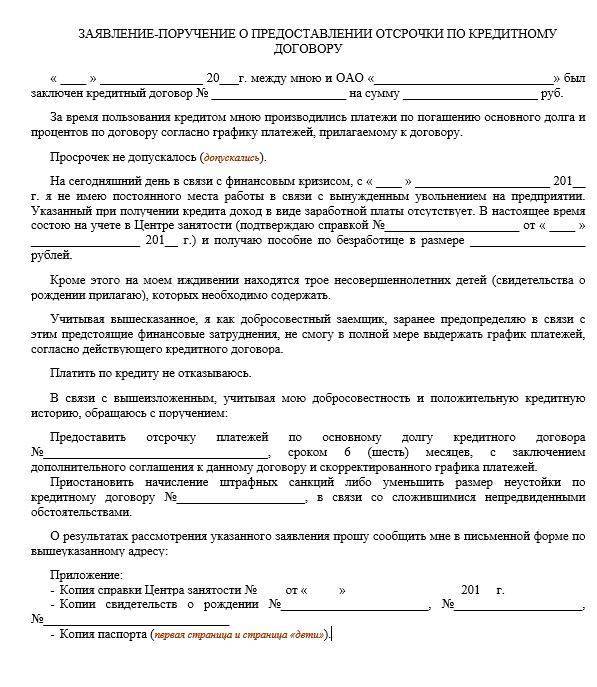

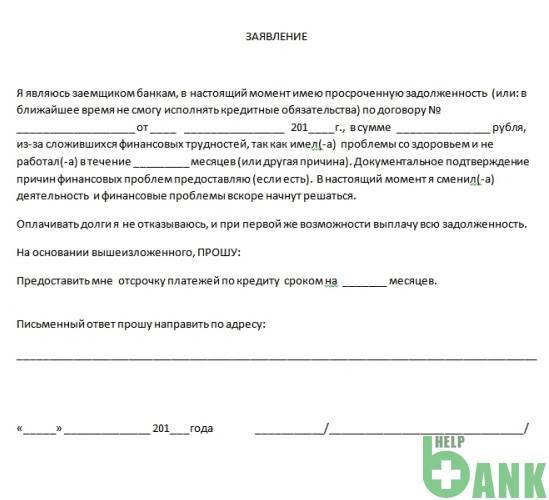

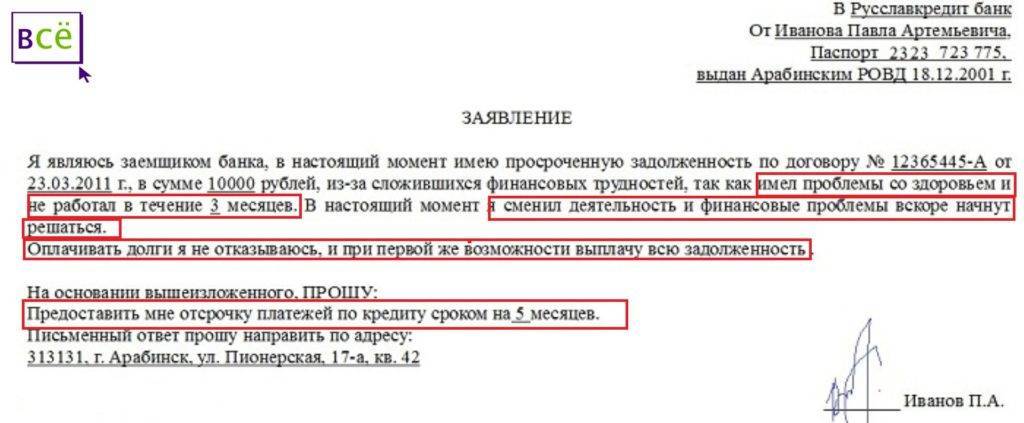

Алгоритм действий для получения отсрочки выплаты:

- Заёмщик звонит на горячую линию в банк, затем менеджер детально описывает весь процесс. Консультант даёт список документов для сбора, а также при желании клиент может поинтересоваться, как составлять заявление на реструктуризацию кредита.

- Удалённо, в режиме онлайн, заёмщик отсылает все документы на указанный электронный адрес или загружает через личный кабинет онлайн-банка;

- Ожидает одобрения заявки. Чаще всего это занимает до 2 рабочих дней, но из-за загруженной системы, возможно, предстоит подождать больше.

- Клиента уведомляют о новом графике относительно выплаты займа, в определённых строчках будут проставлены прочерки.

Обратите внимание, что это приблизительный алгоритм действий. Каждый банк прописывает свои правила касательно подачи заявления

Поэтому рекомендуется обратиться к вашему кредитору самостоятельно для уточнения условий оформления кредитных каникул.

Каким заемщикам полагается это право?

Во-первых, как было сказано, по заемщику должно быть зафиксировано снижение дохода, или заемщик должен быть болен. И то, и другое придется доказать соответствующим документом. Если речь идет о снижении дохода, вам нужно будет представить справку о доходах, это будет либо 2-НДФЛ, либо по форме банка, зависит от того, полностью у клиента белая зарплата или нет. Если о потере дохода, то выписку о регистрации гражданина в качестве безработного или больничный лист. Ключевое, именно подтвердить, без подтверждающего документа банк вправе отказать. Если нет снижения дохода, вам также откажут.

Во-вторых, правительство утвердило новое условие. Речь идет о максимальном размере кредита, по которому россияне смогут обращаться за шестимесячной отсрочкой. Установленные правительством максимумы таковы: для ипотеки – 1,5 миллиона рублей (обновлено, максимальные суммы в зависимости от региона сегодня были увеличены — теперь они составляют от 2 до 4.5 млн. рублей), для автокредитов – 600 тысяч рублей, для потребительских – 250 тысяч рублей, для кредитных карт – 100 тысяч рублей. Причем речь идет именно сумме самого кредита, то есть сумме, прописанной в кредитном договоре. Если у вас ипотека на 2 миллиона рублей, по которой остаток долга 1,3 миллиона, то каникулы вам уже не положены.

Документы, которые необходимо предоставить для получения кредитных каникул

В большинстве случаев банк требует от заёмщика:

- 2-НДФЛ, налоговую декларацию, справку о пенсионных начислениях на выбор для подтверждения дохода;

- копия/выписка трудовой, копия контракта, справка от работодателя для подтверждения занятости;

- копия приказа об изменениях условий труда, документ, подтверждающий сокращение, справка о нетрудоспособности, смерти заёмщика (на руках документы, подтверждающие данный диагноз), инвалидности (больничные листы);

- когда займ был залоговым, нужно дополнительно приготовить копию страховки и квитанцию об уплате.

Эти документы предстоит загрузить в онлайн-банк, менеджер компании предоставит адрес электронной почты или всё выполнить можно будет через личный кабинет.

Что я думаю?

Проблема в том, что отсрочку дают на кредиты, которые были оформлены с 3 апреля. Пока это указал только Сбербанка, что будет дальше – неизвестно никому. Но я не думаю, что сильно что-то поменяется. Тут безусловно, стоит напомнить, что сейчас самое время рефинансироваться и уже потом пробовать получить отсрочку. А что? Все логично?

Малый бизнес сейчас в шоке, каждый пытается сохранить свое дело. Но как это сделать? Как вообще подойти к тому, чтобы помочь своему бизнесу? Многие сидят на оборотке, а какая сейчас может быть оборотка? Бесконечный круг ада, в котором предпринимателю приходится крутиться. Писать тут можно до бесконечности, тратить более ваше время я не буду.

И да, подписывайтесь на мой телеграм канал @aprocredit, инфа первая туда попадает.

Рейтинг

Рейтинг статьи

Кредитные каникулы

У нас президент молодец, обо всех побеспокоился и дал всем указ, чтобы населению давали отсрочки по потребительским кредитам. Вот, к примеру, Сбербанк, большой банк.

На самом деле, даже без Сбера вы должны понимать, что в нашей ситуации, где люди официально безработные, вам никто и никогда никаких отсрочек согласно этому указу не даст. И в этом вся проблема. Я в своем телеграм канале (@aprocedit) уже не раз говорил что нужно идти и искать подработку, ибо вам никто не поможет.

Возвращаясь к Сбербанку. Просто так позвонить и попросить не получится. Во-первых, всё распространяется на кредиты, выданные от 3 апреля. Тут, конечно, стоит упомянуть, что сегодня вы можете рефинансировать все свои кредиты и уже потом требовать (именно так) свою отсрочку. Но без документов вы никто и денег вам никто не давал. При этом при всем, вы должны доказать, что потеряли свои 30% дохода. По цифрам вообще все ровно получается, ибо с этого года % ежемесячных платежей не должен превышать 20%. Цифры в целом красивые, только они не работают. Нихрена!

Но это еще не все. Есть ряд ограничений по суммам, на которые дается отсрочка.

- для кредитных карт — 100 тысяч рублей

- для потребительских кредитов — это 250 тысяч рублей

- для потребительских кредитов ИП — 300 тысяч

- для автокредитов — 600 тысяч

- по ипотечным кредитам — 1,5 миллиона рублей.

Документы

Самое главное, у вас должна быть выписка их Росреестра о нетрудоспособности, больничный лист и так далее. Вы должны доказать, что потерли часть дохода или работу вовсе. Вот только у меня вопрос. Как быть тем, кто сидит на процентах от продаж? У меня много примеров, когда у человека оклад 10 000 рублей, а с процентами он поднимает под 70-80 000 рублей. Так если нет продаж он, получается, потерял, более чем дохера?

Ну и конечно выписка НДФЛ.

До какого числа?

Получить отсрочку платежей можно до 30 сентября 2020 года. На сбор документов вам дается аж 90 дней и подать ее в таких условиях, согласно этому закону можно лишь раз.

Что делать, если отсрочку не дают

Еще раз уточним, что реструктуризация – это дело добровольное, и банк сам решает, удовлетворять ли вашу заявку или нет. Каждое обращение заемщика рассматривается в индивидуальном порядке, и если банк сочтет, что вы преувеличиваете свои проблемы, либо вы не предоставляете веских доказательств по своему обращению, то он может ответить отказом.

Что делать в таком случае? К сожалению, нет такого указа, распоряжения или закона, который обязал бы банк пойти вам на встречу. Надеемся, что в будущем он все же появится, и кредиторы в обязательном порядке будут давать каникулы всем заемщикам, но пока такой практики нет.

Можно ли просто не платить? Вы, конечно, можете не вносить ежемесячные платежи, но тогда нужно быть готовыми к тому, что ваше бездействие будет иметь определенные последствия:

- Сумма вашего долга увеличится,

- Кредитная история ухудшится,

- Отношения с банками испортится,

- Если сумма долга большая – банк обратится в суд, а если маленькая – к коллекторам. И оба варианта не самые приятные.

Что можно сделать самостоятельно? Сократить расходы, максимально, оставить только обязательные для жизни, а все остальное относить на платежи. В идеале – найти подработку в Интернете или курьером, данная вакансия сейчас очень востребована.

Если вы лишились работы, вспомните, была ли у вас оформлена на этот случай личная страховка. Если да, то вы можете воспользоваться ею, и обязать страховщика делать временно выплаты за вас, пока вы не найдете новую работу

Важно – это возможно только в том случае, если вас именно уволили или сократили, а не вы ушли по собственному желанию

ТОП 5

В Севастополе после шестичасового ожидания скорой умер мужчина

В Севастополе готовятся к строительству двухуровневой развязки в районе ТЦ «Муссон»

Коронавирус в Севастополе готовится взять очередной психологический барьер

ОНФ в Севастополе предлагает временно прекратить плановую медицинскую помощь

В центре Севастополя из-под земли вырвался столб воды

Показать все новости

ОНФ в Севастополе предлагает временно прекратить плановую медицинскую помощь

В Севастополе введена обязательная вакцинация для целого ряда профессий

В Севастополе за сутки от коронавируса умерло шесть пациентов

Письмо 22-х. Архитекторы и общественники Севастополя обратились к Путину и Шойгу

В Севастополе готовятся к строительству двухуровневой развязки в районе ТЦ «Муссон»

Показать все новости

Выбор Редакции

Октябрь 1905 года и его «народные герои» Севастополя

Сурков предсказал вымирание депутатов: насколько реален этот футуристический прогноз

Как помочь с чувством вкуса благоустроителям Севастополя

«Рожденные лентяи»: почему россияне против мигрантов, но не хотят впахивать сами

Плюшевый или зубастый: какая роль досталась Медведеву в публичной политике

Кого Медведев назвал адекватным руководством Украины

Показать все новости

Заключение

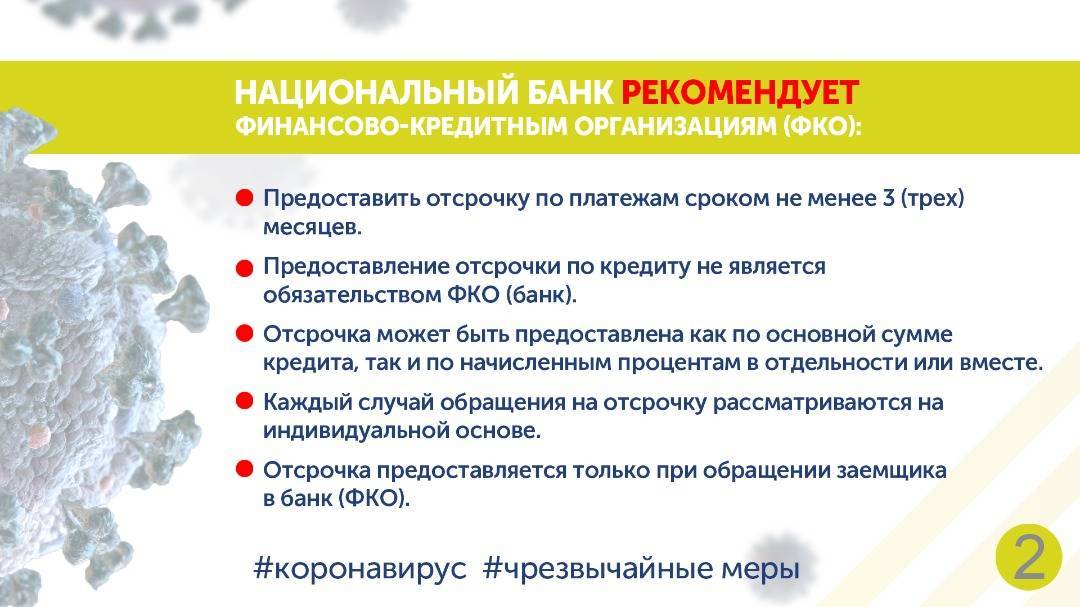

Правительство РФ делает все возможное, чтобы оказать поддержку заемщикам, заболевшим или попавшим в сложную ситуацию из-за пандемии коронавируса. Президент РФ и ЦБ выступили с рекомендацией к банкам разработать индивидуальные предложения для таких заемщиков с целью предоставления отсрочки, кредитных каникул. Каждый случай должен рассматриваться в индивидуальном порядке.

Программы по реструктуризации уже представлены в Сбербанке, ВТБ Банке, Альфа Банке, Газпромбанке, Банке Открытие и других финансовых учреждениях.

Также ЦБ рекомендует финансовым учреждениям пересмотреть в будущем скоринговые программы, определяющие надежность потенциальных заемщиков. Реструктуризация кредита из-за коронавируса не должна испортить кредитную историю граждан и стать препятствием в будущем при обращении за займом.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Транш денег – определение понятия, особенности, характеристика, формы

- Кредит Сбербанка для зарплатных клиентов

- Кредит “Новогодний” от Сбербанк: условия и ставка

- Кредит на образование для студентов

- Как оформить кредит в Русфинанс банке?

- Кредит «Пенсионный» от Россельхозбанка: условия и ставка

- Какие банки дают кредит под залог недвижимости?

- Как взять кредит 50000 рублей в Сбербанке

- Где взять кредит под залог авто?