Что представляет собой такая премия?

В настоящее время в законодательстве Российской Федерации нет четкого обозначения данного термина. Как правило, работодатель может производить дополнительные выплаты сотрудникам на основании Трудового кодекса. Это могут быть мотивационные или поощрительные премии.

На основе статей Трудового кодекса о поощрении сотрудников ясно, что 13 зарплата может проходить по бухгалтерии как премия или помощь от организации, где человек трудоустроен. Решение о начислении выплаты принимает лишь руководитель компании.

Размер премиальных зависит от прибыли и материальных возможностей компании. Если по каким-то причинам эта компенсация не выплачивается, то работник не может ее потребовать. Так, выплата премии – это не обязанность работодателя, а лишь мера дополнительного поощрения.

Как начисляют 13 зарплату

Так как в законодательстве нет единого регламента для расчета годовой премии, это определяет работодатель. Как правило, руководитель устанавливает общую сумму, которую расчетный отдел распределяет между работниками компании. При этом бухгалтерия опирается на внутренние правила и устав.

В положениях договора указан способ начисления поощрительных выплат. Но некоторых работников непосредственный начальник или руководитель подразделения вправе лишить 13 зарплаты. Руководители также принимают решение о том, кому начислять премиальные выплаты. Это могут быть:

- все работники предприятия;

- только те, кто внес весомый вклад в развитие компании;

- только квалифицированные работники или те, у кого уже продолжительный общий стаж работы или длительный стаж на данном предприятии.

Распространенные способы начисления поощрительных выплат:

| Способ начисления | Характеристика |

| Фиксированная сумма | 13 зарплату начисляют по фиксированным суммам. При такой методике расчета руководители получают больше, чем подчиненные. |

| Выплаты по размеру оклада | Всем сотрудникам выплачивают премию по сумме оклада. |

| Расчет по коэффициентам | При начислении премиальных учитывают стаж работы на данном предприятии или количество отработанных дней в течение отчетного года. |

У каждого способа начисления поощрительных доплат существуют недостатки и достоинства. Например, один из главных недостатков расчета по фиксированной сумме то, что не учитывает фактические отработанные дни. А достоинство начисления с использованием коэффициентов в том, что берут в расчет индивидуальные заслуги работника и личный вклад в общий процесс.

Кому полагается премия

Выплатить или нет премию по итогам года, решает руководство. Определяет руководитель и то, кому положена 13 зарплата. В списки премированных попадают и работники, уволенные по собственному желанию, и сотрудники, выходящие на пенсию. Зачастую она выплачивается особо отличившимся служащим, ответственным за высокий результат, и работникам, не нарушавшим трудовую дисциплину.

Фиксированного размера премии законодательно не предусмотрено. Размер 13 зарплаты зависит от прибыльности финансового года, по итогам которого ее выплачивают. Если в отчетном периоде были установлены убытки, то руководство вправе отказаться от премирования.

ВАЖНО!

Размер доплаты определяется либо как среднемесячный заработок, либо как установленная доля от оклада. Величина 13 зарплаты прописывается в учетной политике организации.

Обязательства по выплате итоговой премии устанавливаются в учетной политике. Таким образом, возможность назначения это доплаты зависит от следующих факторов:

- результативности каждого сотрудника организации;

- финансового состояния учреждения;

- функционирующей на предприятии системы поощрения.

Поэтому если в конце года зафиксированы убытки, то факт, что организация не выплатит итоговое вознаграждение, не является нарушением.

ВАЖНО!

Если учетной политикой либо другим внутриорганизационным документом установлена обязанность выплатить тринадцатую зарплату, и есть сотрудники, которые ее заслужили, не выдать премию нельзя. Работник вправе через суд потребовать восстановить трудовые права.

Как рассчитать размер доплаты

Такие вопросы обычно тоже оговорены в утвержденных организацией документах. Рассмотрим конкретный пример, как рассчитывается 13 зарплата, при условии, что положение об оплате труда предполагает поощрительные выплаты по итогам года всем сотрудникам в размере 80% должностного оклада. В таком случае бухгалтер смотрит, какие установлены оклады каждому из работников, и, исходя из этой суммы, рассчитывает выплаты.

Например, водителю И.К. Иванову установлен оклад 30 000 рублей. По итогам работы ему доплатят:

Это и есть его дополнительная зарплата до вычета налогов.

В ситуации с уволенными сотрудниками или принятыми в середине года алгоритм, как начисляется 13-я зарплата, чуть усложняется. Для расчета удобно воспользоваться формулой:

К примеру, если водитель И.К. Иванов устроился в ООО «PPT.ru» 01.07.2020, то ему выплатят:

Порядок оформления

Порядок премирования не установлен в ТК, этих положений не найдешь ни в одном законе. Работодатель может прописать этот порядок в трудовом договоре с работником, коллективном договоре, положении, регулирующем оплату труда, премирование сотрудников. В этой ситуации в тексте трудового договора должна быть отражены ссылка на соответствующий локальный акт, который регулирует порядок начисления премии, алгоритм выплат. Это установлено уже законодательно.

В частности, это положение можно найти в Письме МинФина РФ от 2008 года № 03-03-06/1/81. Например, в тексте трудового договора может быть сделана такая запись: «сотруднику выплачиваются премии, регламентированные Положением о премировании, в соответствии с Приказом №..».

В документах, которые регламентируют порядок выплаты 13-й заработной платы, необходимо прописать ряд условий:

- Показатели премирования. Каждый из руководителей определяет показатели самостоятельно. Показатели зависят также от определенных причин, например, от направлений деятельности ЮЛ, трудовой функции сотрудников предприятия. К показателям премирования, на которые чаще всего опираются работодатели, относят:

- повышение производительности труда по итогам года;

- улучшение качества продукции, производимой предприятием;

- выполнение и перевыполнение плановых годовых показателей;

- внедрение в жизнь предприятия рационализаторских предложений;

- нововведение в трудовую деятельность;

- освоение новейших технологий в труде;

- экономия ресурсов и т.д.

- К причинам, по которым премия не может быть назначена сотруднику, относят:

- прогулы;

- несоблюдение работником правил, установленных на предприятии;

- нарушения должностных инструкций;

- отказ работника выполнять указания руководства и т.д.

В список премируемых работников включают всех штатных работников, а в ряде случаев – и совместителей (совместителей). Работники, сотрудничающие с работодателями на основе гражданско-правовых договоров, не находятся в трудовых отношениях с ними. Соответственно, не могут быть включены в круг премируемых.

Годовая премия

Трудовое законодательство не содержит информации о том, каким образом выплачивать 13-ю зарплату. В помощь работодателям в ТК РФ можно найти статью 191, устанавливающую возможность поощрения сотрудников предприятия (организации) любыми способами, причем их перечень не исчерпывающий. В частности:

- объявление сотруднику благодарности;

- вручение грамоты, сертификата;

- вручение ценного подарка;

- награждение денежной премией.

Таким образом, начисление 13-й заработной платы происходит на добровольной основе, то есть по усмотрению работодателя. Выплаты зависят от того, есть ли у работодателя такая возможность, а также от результатов работы сотрудников предприятия. Если по результатам прошедшего года работодатель понес убытки, дополнительное вознаграждение традиционно не выплачивается. Но это по закону не является нарушением.

Если внутренние документы компании, выраженные в локальных актах, подразумевают наличие 13-й заработной платы, работодатель не вправе лишить наемный персонал этой выплаты. Это объясняется тем, что правило о выплатах установлено самим предприятием, на добровольной основе, оно зафиксировано в виде положения в локальных нормативных актах.

Предприятие приняло на себя обязательство поощрять своих сотрудников денежным вознаграждением. Добросовестные работодатели не уходят от ответственности, формируя для 13-й заработной платы специальный денежный фонд. Если работодатель не выплатил 13-ю заработную плату, хотя это предусмотрено в локальных актах, в целях восстановления справедливости работник имеет право обратиться в суд.

Таким образом, 13-я заработная плата – это денежные выплаты, которые ежегодно передаются работникам предприятия.

ВАЖНО: 13-я заработная плата выступает нерегламентированной формой поощрения сотрудников предприятия. Но только в тех случаях, когда премирование по итогам года не зафиксировано во внутренних документах предприятия

Кому и за что положена: нормативная база

Трудовое законодательство требует от работодателя регулярно и в срок выплачивать заработную плату. По желанию и при возможности организации поощряют работников за достижение особенных результатов — высокие продажи, большое количество клиентов, успехи на производстве, выполнение проекта раньше срока. Один из способов поблагодарить за работу — начисление премии (ст. 191 ТК РФ). Но Трудовой кодекс не определяет, кому положена 13 зарплата в России, — эти решения принимает работодатель, который прописывает порядок выплаты денежного вознаграждения, включая критерии и условия отбора его получателей, во внутренних документах организации. Среди таких ЛНА:

- в положении об оплате труда и премировании;

- в коллективном договоре;

- в трудовом договоре с работником.

Если речь идет о государственных учреждениях, издают специальные приказы или распоряжения, из которых ясно, когда обычно приходит 13 зарплата, кто и за какие заслуги вправе на нее претендовать. Примером таких документов служит приказ МВД от 19.12.2011 № 1258, приказ Федеральной таможенной службы от 28.01.2013 № 133, др.

Руководство организации самостоятельно решает вопрос о выплате или невыплате премии по итогам конкретного года, но законодательно закрепленной обязанности начислять ее у организации нет. Обычно это зависит от того, в каком экономическом положении находится компания. Выплачивать бонусы, когда не погашены долги перед работниками или партнерами, согласитесь, странно. Но если во внутренних нормативных актах предприятия нет уточнений, работники логично решат, что вправе рассчитывать на прибавки регулярно, хотя выплата премий — это не обязанность, а право владельца бизнеса.

Также руководству компании позволено решать, кто получает 13 зарплату в России, а кто — нет: уравниловки тут обычно нет. Премируют только специалистов, которые, как считает начальство, достигли успехов в труде.

Кстати, в документах, выпущенных для государственных и муниципальных учреждений, всегда указывают, что премирование госслужащих осуществляют в пределах бюджетных ассигнований. И если денег в бюджете нет, то и поощрений ждать не стоит.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно рассчитать средний заработок. Часто именно на его основе определяют размер премиальных.

Определение термина «13 зарплата»

Трудовым Кодексом в статье 191 подчеркнуто, что работодатель наделен правом отмечать сотрудников, отличившихся в труде, даже указан перечень способов поощрения. Одним из эффективных и распространенных способов стимулирования персонала названа премия.

13 зарплата по своей сути и представляет собой премию, начисляемую и выдаваемую за достигнутые успехи всей компании в заканчивающемся году. Причем она выплачивается за трудовые результаты, а оценкой результатов служит выполнение производственных, финансовых или иных реальных показателей, чем отличается от единовременных выплат, связанных с выслугой лет или выдаваемых по случаю юбилея фирмы или её сотрудника.

Главным условием получения 13 зарплаты физическим лицом, является безупречное выполнение им своих трудовых обязанностей, соблюдение трудовой дисциплины и норм внутреннего распорядка, действующих в компании на протяжении года. Если работник допустил какие-либо нарушения, его могут лишить дополнительного вознаграждения.

С другой стороны, работодатель имеет возможность финансово простимулировать старательного работника в конце года только тогда, когда в его фирме имеется денежный фонд для премии. Иными словами, компания должна закончить год с прибылью, и располагать должным премиальным бюджетом.

Причины выдачи и отказа в премии

В них также прописаны правила, сроки и порядок выплаты 13 зарплаты. После выплаты с неё снимаются все соответствующие сборы, а она включается в расходы на оплату труда. В приказе руководитель обязан назвать причины, по которым работник должен получить премию. К ним можно отнести :

- повышение производительности труда;

- значительное улучшения качества продукции, которая производится работником;

- перевыполнение плана сверх указанной нормы;

- экономия ресурсов;

- введение различных предложений, которые могут улучшить условия труда.

В нём также можно указать причины, по которым 13 зарплата не начисляется вообще или по которым её сумма значительно снижена. К ним можно отнести:

- прогулы и несоблюдение работником норм трудового распорядка;

- нарушение правил техники безопасности на производстве;

- отказ выполнять приказы руководителя организации.

Чаще всего премия выплачивается на крупных предприятиях, оборот которых позволяет руководителю выплачивать крупные денежные суммы сотрудникам по итогам прошедшего года. Она начисляется из материального фонда поощрения сотрудников, который создан на предприятии или из фонда оплаты труда. Источник должен быть прописан в уставе предприятия.

Что это за выплата

Под тринадцатой заработной платой понимается поощрительная доплата, выплачиваемая по итогам года с целью стимулирования трудовой активности специалистов. Такое вознаграждение выплачивают в конце финансового периода за хорошую работу, его еще называют итоговой премией. Нормируется 13 зарплата в Трудовом кодексе. В статье 191 ТК РФ указаны возможные способы поощрения трудовой деятельности работников:

- объявление благодарности;

- вручение грамоты или сертификата;

- награждение денежной премией;

- получение ценного подарка.

В учетной политике и положении о премировании организация вправе самостоятельно разработать систему поощрения и включить иные способы на свое усмотрение. Обычно в последнем рабочем месяце года (декабрь) руководитель издает внутреннее решение о начислении тринадцатой заработной платы отдельным специалистам или всем служащим в компании.

Ключевые показатели, используемые для определения эффективности работы

При проведении оценки преданности компании оценивается несколько показателей. Выполнение сотрудником производственного задания может оценено по нескольким показателям:

- Результат деятельности работника оценивается как выше ожидаемого в тех случаях, когда человек перевыполняет все установленные задания, принимает активное участие в дополнительных работах.

- Работа сотрудника оценивается как соответствующая ожиданиям, если он выполняет все задания в их полном объеме в оговоренные сроки.

- Работа работника оценивается как ниже ожидаемого уровня, если сотрудник не выполнил отдельные задания, в своей работе не соблюдал требования актов.

Инициатива сотрудника также учитывается при оценке эффективности его деятельности в компании. Для этого используется несколько критериев:

- Превышение ожиданий происходит в тех случаях, когда сотрудник проявляет инициативу при разрешении различного рода задач, осваивает профессии, применяет на практике все полученные знания.

- Соответствующая ожидания инициатива заключается в решении им всех поставленных задач в границах полномочий.

- Несоответствие ожиданий об инициативе сотрудника выражается в необходимости привлечения к решению задач, установленных в рамках полномочий работника, других людей.

Качество деятельности человека в компании при определении степени его эффективности тоже оценивается по нескольким критериям:

- Превышение ожиданий происходит в тех случаях, когда сотрудник выполняет возложенные на него трудовые обязанности с высоким качеством, есть случаи предотвращения аварийных ситуаций.

- Соответствие сотрудника ожиданиям устанавливается в тех случаях, когда человек выполняет свою деятельность по требованиям качества, установленным в компании.

- Несоответствие ожиданиям имеет место в случаях, когда работник редко выполняет возложенные на него задачи достаточно качественно, есть нарушения норм дисциплины труда.

Для сотрудников, занятых в филиалах

Для сотрудников, работающих в филиалах и прочих подразделениях компании, применяются те же критерии оценки качества работы. Дополнительно оценивается степень самостоятельности работников:

- Превышение ожиданий происходит в тех ситуациях, когда работник самостоятельно решает все поставленные перед ним задачи, при необходимости контролирует деятельность других сотрудников.

- Соответствие ожиданиям происходит в случаях, когда человеку требуется обычный контроль со стороны его руководителя.

- Несоответствие ожиданиям — если руководителю требуется дополнительно контролировать работника и напоминать о его обязанностях.

Порядок, по которому производится корректировка размера начислений

Корректировка суммы вознаграждения происходит по определенной формуле. Возможность воспользоваться таким правом обусловлена тем обстоятельств, что у работников компании до 1 апреля 2007 года тоже есть право на получение денежной выплаты за преданность компании.

Какую годовую премию платят за рубежом

Законодательство разных стран различается достаточно сильно. Где-то профсоюзы добиваются высоких премий от работодателей, где-то государство требует их платить в обязательном порядке.

Например, во Франции правительство установило величину годового бонуса работникам компаний в размере 3,6 тысячи евро. Эта выплата освобождается от налогообложения, а получить ее должны как минимум 4 миллиона человек.

В Японии сильны традиции, и исторически сложилось так, что премия выплачивается дважды в год – в июне и декабре. Государство не требует ее платить в обязательном порядке, все остается на совести работодателя. Принято платить премию в размере примерно 3 месячных окладов. Видимо, поэтому в Японии работники так держатся за свои рабочие места, что это стало легендой.

Интересно сравнить выплаты работникам АвтоВАЗа (около 100 евро) и годовые премии у европейских автопроизводителей. Так, в Чехии крупнейший национальный производитель Skoda выплатил премию в 45 тысяч крон (эквивалент 1755 евро). Сумма сложилась из двух частей – результаты деятельности и выплата, «выбитая» профсоюзами.

Немецкий Porsche выплатит сотрудникам еще больше – около 8911 евро годового бонуса. Это достаточно показательно, так как штат компании всего вдвое меньше, чем у АвтоВАЗа.

В целом за границей практика годовой премии укоренилась в бизнес-среде гораздо сильнее, чем в современной России.

Стоит полагать, что все дело здесь в работе профсоюзов. Если в нашей стране они функционируют чисто формально и практически сплелись с работодателями, то на Западе они реально представляют работников и требуют для них лучших условий.

Условия перечисления на карту работника.

Порядок, место и сроки выплаты сотруднику заработка установлены в ст. 136 ТК РФ. Согласно ч. 3 этой статьи зарплата:

либо выплачивается в месте выполнения им работы;

либо переводится в кредитную организацию, указанную в заявлении сотрудника. Причем обязать сотрудника получать заработную плату в безналичной форме работодатель не может (Письмо Минтруда РФ от 20.03.2015 № 14-1/ООГ-1830).

Условия перевода зарплаты на банковскую карту должны быть зафиксированы в коллективном или трудовом договоре. При этом сложилась судебная практика, согласно которой отказ работодателя переводить зарплату на карту работника признается арбитрами нарушением права работника на получение заработной платы удобным для него способом (апелляционные определения Свердловского областного суда от 25.01.2019 по делу № 33-659/2019, Хабаровского краевого суда от 21.08.2015 по делу № 33-5298/2015).

За работником закреплено право указать кредитную организацию по своему выбору, кроме того, он может заменить банк, в который должна быть переведена зарплата, сообщив в письменной форме работодателю об изменении реквизитов не позднее чем за 15 календарных дней до дня выплаты заработка.

Если работнику помешали сменить зарплатный банк, то учреждение могут привлечь к ответственности – так же, как и за невыплату зарплаты. Дело в том, что Федеральный закон от 26.07.2019 № 221-ФЗ дополнил абз. 1 ч. 6 ст. 5.27 КоАП РФ отдельным видом нарушения: воспрепятствование работодателем осуществлению работником права на замену кредитной организации, в которую должна быть переведена заработная плата.

С 06.08.2019 абз. 1 ч. 6 ст. 5.27 установлена следующая ответственность:

Виновное лицо | Административная ответственность |

|---|---|

Учреждение | Штраф за первое нарушение: 30 000 – 50 000 руб. или предупреждение. Штраф за повторное нарушение: 50 000 – 100 000 руб. |

Руководитель или бухгалтер | Штраф за первое нарушение: 10 000 – 20 000 руб. или предупреждение. Штраф за повторное нарушение: 20 000 – 30 000 руб. или дисквалификация |

Следует помнить, что перевод зарплаты на карты не отменяет обязанности учреждения выдавать работникам расчетные листки (Письмо Минтруда РФ от 23.10.2018 № 14-1/ООГ-8459). При этом работодатель обязан извещать в письменной форме каждого работника (ч. 1 ст. 136 ТК РФ):

о составных частях заработной платы, причитающейся ему за соответствующий период;

о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

о размерах и об основаниях произведенных удержаний;

об общей денежной сумме, подлежащей выплате.

Форма расчетного листа утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов (ч. 2 ст. 136 ТК РФ).

Порядок выдачи расчетных листков, в том числе при перечислении заработной платы на банковскую карту, законодательством не определен. Следовательно, такой порядок может быть определен в локальном нормативном акте организации.

Зачастую работодатели перечисляют сотрудникам зарплату на банковские карты и одновременно уплачивают НДФЛ. Является ли это нарушением? Статьей 226 НК РФ предусмотрена обязанность налогового агента:

удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате, то есть в день выплаты зарплаты работникам (п. 4);

перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода, то есть не позднее следующего дня после выплаты зарплаты (п. 6).

Уплатить налог ранее дня выплаты дохода нельзя, так как отсутствует факт удержания, а уплата НДФЛ за счет средств налогового агента не допускается (п. 9 ст. 226 НК РФ). При этом запрет на перечисление НДФЛ в день выплаты зарплаты (ее перечисления на банковские карты работников) данной нормой не установлен.

За перевод денежных средств банк может взимать комиссию. Причем работодатель не вправе удерживать с работника расходы, которые понесет в связи с выплатой заработка, – не вправе удерживать комиссию банка из зарплаты работника. Дело в том, что по правилам ст. 22 ТК РФ на работодателя возлагается обязанность выплачивать работникам зарплату в полном объеме. Удержания с работника могут производиться только в случаях, перечисленных в ст. 137 ТК РФ. Взимание комиссии банка в данном списке отсутствует.

Установление на время испытательного срока оклада в меньшем размере.

Порядок установления испытательного срока регулируется ст. 70 ТК РФ. Этой статьей определено, что испытание при приеме на работу позволяет работодателю оценить деловые и профессиональные качества работника, а работнику – определить для себя, подходит ли ему порученная работа.

Срок испытания не может превышать трех месяцев, а для руководителей организаций и их заместителей, главных бухгалтеров и их заместителей, руководителей филиалов, представительств или иных обособленных (структурных) подразделений организаций – шести месяцев, если иное не установлено федеральным законом (Письмо Минтруда РФ от 28.02.2019 № 14-2/ООГ-1398).

Обязательными для включения в трудовой договор являются условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты), трудовая функция (работа по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации, конкретный вид поручаемой сотруднику работы) (Письмо Минтруда РФ от 14.03.2018 № 14-1/ООГ-1874).

Выплата зарплаты во время испытательного срока в меньшем размере по сравнению с давно работающими сотрудниками не является нарушением при установлении системы стимулирующих выплат в зависимости от стажа и опыта работы сотрудников (ст. 129, 135 ТК РФ).

Однако если установленный в трудовом договоре оклад на время испытательного срока выплачивается не в полном размере, то нарушение налицо (Определение ВС РФ от 19.08.2019 № 18-КГ19-77). Верховный суд разъяснил: на работника в период испытания распространяются положения трудового законодательства, в том числе о своевременной и в полном объеме выплате заработной платы, размер которой устанавливается в зависимости от квалификации работника, количества и качества затраченного им труда. Обязанностью работодателя является обеспечение работникам равной оплаты труда одинаковой ценности. Коллективные договоры, соглашения, трудовые договоры не могут содержать условий, ограничивающих права или снижающих уровень гарантий работников по сравнению с установленными трудовым законодательством. Если такие условия включены в коллективный или трудовой договор, они не подлежат применению (ч. 2 ст. 9 ТК РФ). Условие трудового договора об установлении работнику в период испытания заработной платы в размере 60 % должностного оклада ухудшало положение работника по сравнению с установленным трудовым законодательством, поскольку не обеспечивало ему получение равной с другими работниками оплаты труда одинаковой ценности.

Что это такое?

Ни в одном бухгалтерском документе не содержится термин «13-я зарплата», потому что это больше разговорный термин, который не имеет законодательного закрепления. На бумагах данная выплата будет значиться как премия по итогам года либо материальная помощь.

Она зависит от финансовых возможностей организации и инициативы ее руководителя, который принимает решение, поощрять ли своих подчиненных.

Опротестовать невыплату премии крайне трудно, так как она не является обязательной.

Сделать вывод о финансовых возможностях для премирования бухгалтерия может только после окончания финансового года (в двадцатых числах декабря), поэтому зачастую выплата производится накануне новогодних праздников. Тринадцатая зарплата – это итоговый годовой доход предприятия либо неистраченный зарплатный фонд.

Облагается ли 13-я зарплата налоговым вычетам

Рассмотрев, как начисляется 13 зарплата в России, следует перейти к вопросу о налогообложении. Согласно установленным правилам, при расчете размеров налогов следует учитывать как источник финансовых средств, так и основания для их выдачи. Отнести тринадцатую заработную плату к статье производственных расходов можно только в том случае, когда выдача денежных средств регламентируется внутренней документацией, а само вознаграждение выдается только за достижение высоких результатов в трудовой деятельности.

В случае отсутствия отметки на страницах внутренних документах, источник финансовых средств не имеет важного значения. Это означает, что данный тип выплат выдается только по личному желанию руководства компании

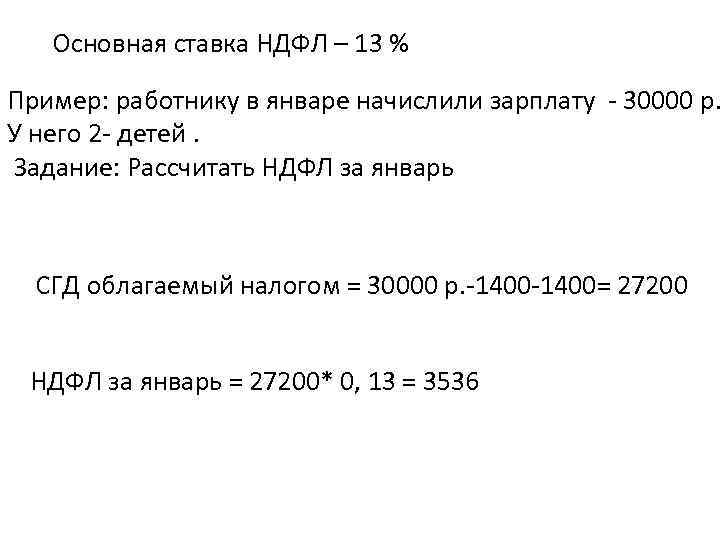

Согласно установленным правилам, налог на доход физических лиц накладывается на все финансовые выплаты, положенные трудящимся. Это означает, что при составлении итоговой отчетности, следует в обязательном порядке учитывать сумму налогообложения. Удерживать налог рекомендуется на момент выдачи денег. Также следует отметить, что с тринадцатой зарплаты вычитается определенная часть, которая перенаправляется в виде страховых взносов различным фондам. Основываясь на вышесказанном можно сделать вывод, что 13 зарплата подлежит обязательному налогообложению.

Как рассчитывать

Существуют различные методики выплат итоговой премии. Вот как начисляется 13 зарплата:

- Фиксированная величина. В этом случае вознаграждение определяется лишь для некоторых сотрудников, а его размер устанавливается в различных пределах на усмотрение работодателя.

- Доля от оклада. Сумма дифференцируется в процентном соотношении по определенным критериям.

- Среднегодовой заработок. Расчет по формуле: Пзп.ср.г. + Пстаж, где Пзп.ср.г. — премирование от среднегодового дохода, Пстаж — денежное вознаграждение, предоставляемое за трудовой стаж.

Если вариант выплаты тринадцатой зарплаты в учреждении — фиксированная сумма, то поощрение выплачивается специалистам, исходя из установленной в компании величины. Ее размер сотрудники узнают по своей должности или трудовому подразделению: административному составу назначается одна выплата, а, например, малый обслуживающий персонал получит совершенно другую величину премиальной зарплаты. Комментарии к такому способу расчета указываются в коллективном договоре и положении о премировании учреждения.

Если поощрение определяется как процент от окладов служащих, то вот варианты, как рассчитывается 13 зарплата:

- Вариант 1 — суммарную величину окладов по учреждению за весь календарный год необходимо разделить на общее количество рабочих дней за весь год, а полученное значение умножить на 22 рабочих дня.

- Вариант 2 — совокупная годовая оплата труда отдельного работника делится на 12 месяцев, результат — его премия. Например, Иванов И.И. получил за год 863 000 руб. 13-я зарплата = 563 000 / 12 = 46 916,67 руб.

- Вариант 3 — тринадцатая заработная плата рассчитывается как процент от оклада. В учетной политике прописывается определенный процент для поощрительной выплаты на усмотрение руководителя. Затем оклад умножается на этот процент и вычисляется премия. Пример: Оклад Александровой А.А. — 35 000,00 руб. В бухгалтерию поступил приказ руководителя о начислении сотруднице 13 зарплаты в размере 110% от оклада за высокие результаты в работе. В итоге Александрова А.А. получит в качестве поощрительной заработной платы в конце года 35 000 × 110% = 38 500 рублей.

Бухгалтер вправе рассчитать тринадцатую зарплату в зависимости от долей работников в премиальном фонде. Например, на премирование экономического отдела компании выделено 70 000,00 рублей. В подразделении работают глава экономического отдела Ильин И.И. и ведущий экономист Федоров Ф.Ф.

| Сотрудник | Зарплата/доля | Стаж/доля | Средняя доля |

| Суммарный итог | 90 000,00/1 | 25 лет/1 | |

| Ильин И.И. | 50 000,00/0,55 | 15 лет/0,6 | 0,57 |

| Федоров Ф.Ф. | 40 000,00/0,45 | 10 лет/0,4 | 0,43 |

13 зарплата для каждого из сотрудников составит:

- Ильин И.И. = 70 000,00 × 0,57 = 39 900,00 рублей;

- Федоров Ф.Ф. = 70 000,00 × 0,43 = 30 100,00 рублей.

Обязательность годовой премии

Возникают ситуации, когда компания завершает год с прибылью, а наниматель дополнительную премию по итогам года не назначает. Естественно, у сотрудников возникают вопросы: почему собственник фирмы не выплачивает годовую премию? Обязан ли он это делать?

Ответ на эти вопросы надо искать в документах внутреннего пользования. Обязанность работодателя выдавать 13 зарплату возникает только тогда, когда она прописывается в трудовом соглашении с сотрудником или указывается в колдоговоре.

Если правила годового вознаграждения не зафиксированы в указанных документах, работодатель вправе единолично, на свое усмотрение, назначить выплату 13 зарплаты, установить приказом размер и порядок её начисления и выдачи. Естественно, что главным условием выдачи годовой премии он может посчитать финансовый результат компании в уходящем году. Если год завершается с убытками, работодатель имеет право отказаться от назначения дополнительной оплаты.

Когда ежегодное премирование утверждено во внутренних актах фирмы, и её финансовые результаты соответствуют утвержденным показателям, лишить 13 зарплаты своих сотрудников работодатель не вправе. Предприятие само установило правила, приняло на себя обязательство поощрять добросовестную работу дополнительной платой. Для её осуществления работодатель обязан был создать должный финансовый задел. В таких ситуациях сотрудник, который заработал вознаграждение, но не получил его, может через суд добиться выплаты вознаграждения.