Виды переводов и требования к оформлению

Существует несколько видов переводов, поддерживаемых системой. Они различаются по виду валюты: рубли, евро, доллары, фунты стерлингов, швейцарские франки. Система позволяет оплатить покупку ценных бумаг или учебу в иностранном вузе.

К каждому платежу предъявляется ряд строгих требований:

- Обязательно необходимо указывать код Сбербанка, также отправитель должен знать номер счета получателя, корреспондентского счета банка, полное наименование кредитной организации на английском.

- Перевод возможен только на банковский счет или счет карты, при условии, что указано подразделение-получатель.

- Максимальная сумма перевода ограничивается законодательством России.

- За совершение перевода взимается комиссия.

Главная особенность системы — надежность и безопасность. Шифрование и дополнительные меры безопасности обеспечивают защиту ваших средств. Вы можете отправить ограниченную сумму: до пяти тысяч долларов.

Если перевод совершается на имя родственника, то его сумма не ограничена, надо только предоставить документ, который является доказательством родства. Вы можете совершить перевод в любой удобной валюте. Наличные выдаются без комиссии.

Если вам необходимо совершить перевод на сумму более пяти тысяч долларов, необходимо указывать назначение средств. Срок совершения перевода достаточно долгий: от трех до пяти рабочих дней. В целом, сделать перевод за границу и получить средства из-за рубежа несложно. Достаточно внимательно заполнить документы и указать полные и достоверные сведения.

Тарифы на переводы

За перевод денег в системе СВИФТ каждый банк взимает комиссию и устанавливает ее индивидуально. Размер сбора за Swift перевод в Сбербанке составляет:

| Валюта | Рубли РФ | Иностранная валюта |

| Срок исполнения перевода | 2 дня | 2 дня |

| Максимальная сумма | Без ограничений | Без ограничений |

| Возможность отмены перевода | Есть | Есть |

| Комиссия за перевод | 2% мин. 50 р. макс. 1500 р. | 1% мин. 15 дол. мак. 200 дол. |

Перевод в большинстве случаев производится через цепочку банков, каждый из которых взимает свою комиссию. Суммарный сбор предсказать можно не всегда, поэтому следует переводить суммы с небольшим запасом.

Также СБ предоставляет услугу FULLPAY, при оплате которой все комиссии будут оплачены финансовым учреждением даже в том случае, если их сумма будет выше цены услуги.

Особенности СВИФТ от Сбербанка

Универсальность и растущая популярность системы СВИФТ, предоставляющая услуги международного обмена денег и сообщений, объясняется преимуществами, рядом особенностей как для частных граждан, так и юридических лиц:

Несмотря на то, что платеж осуществляется не на ФИО получателя, а на банковские реквизиты, то есть, между счетами, отправитель/получатель может быть в любом лице (гражданин, ИП, компания).

Широкий диапазон выбора валюты с конвертацией в нужную второй стороне единицу: рубли, евро, доллары США, швейцарский франк, фунт стерлингов, японская йена, китайский юань.

Срок исполнения платежного поручения обычно не более 2-х суток — это быстро, принимая во внимание предусмотренные регламентом 5 дней. Конечно, это не 10 минут как в Колибри или MoneyGram, когда наличные требуются немедленно

Но здесь и масштаб иной.

Адресату нет необходимости искать пункт выдачи, работающий в системе, стоять в очереди и тратить время на оформление процедуры получения перевода. Поступление на счет отобразится в электронном формате. При необходимости в наличных, деньги можно снять с карты или со счета в банке в удобное время. Перед посещением, необходимо уточнять об услуге с указанием суммы к выдаче наличных и размере комиссии за снятие, потому что не все отделения Сбербанка имеют такую возможность. Большие суммы нужно заказывать заранее, потому что не каждый филиал ежедневно располагает значительной суммой наличных, особенно, иностранной валютой. Получателю наличных за рубежом нужно указать конкретное отделение иностранного банка. Получить на руки перевод в другом офисе будет невозможно.

Банком установлена комиссия при отправлении — 2% за рублевый (от 50 до 1500 рублей), 1% валютный (не меньше 15 долларов, не больше 200). Дополнительно взимается комиссия за конвертацию, если денежные единицы разные. Например, клиент пришел с рублями внести оплату за обучение ребенка в Англии в фунтах стерлингах. Банк покупает фунты и переводит адресату. Тарифы за услуги получаются выгоднее для крупных сумм, чем у моментальных систем. Меньше 1000 долларов дешевле и быстрее отправлять другими ресурсами.

Сумма ограничена валютным законодательством 5000 долларов США в день из одного отделения для граждан, достигших 18 лет без предоставления документа целевого назначения платежа. Если необходимо отправить свыше эквивалента 5000 долларов, нужно предъявить соответствующее письменное подтверждение. Для близких родственников, супругов — любая сумма.

Внимание! В зависимости от суммы и назначении перевода, сотрудник кредитной организации имеет право потребовать соответствующие документы для проверки валютным контролем, чтобы исключить наличие коммерческой деятельности

- Осуществлять перевод можно с собственного счета или без его открытия путем внесения наличных через кассу. В этом случае комиссия будет выше.

- Аннулирование не полученного платежа возможно по заявлению отправителя за вычетом 45 долларов или 150 рублей, без возврата уплаченных по тарифу комиссионных вознаграждений.

- Валютные операции перевода внутри страны доступны только между родственниками первой линии (мать, отец, братья, сестры) или супругами.

- Можно переводить рубли за границу. Если зарубежный банк не имеет корр. счета в Сбербанке, необходимо уточнить и предоставить операционисту реквизиты российского банка, выступающего транзитным при данном отправлении, корреспондентский счет зарубежного банка бенефициара в российском банке-посреднике.

- Банк предлагает клиентам дополнительную услугу — FULLPAY. Отправитель оплачивает фиксированную комиссию и банк гарантирует, что до адресата дойдет полная сумма даже если сумма выплат посредникам, участвовавших в цепочке, превысит эту сумму. В таком случае банк берет на себя все текущие расходы.

- Степень надежности, безопасности передачи финансовой информации посредством СВИФТ Сбербанк — самая высокая на сегодня благодаря многоуровневой программе защиты, шифрования и кодирования информации. Никто, кроме отправителя и получателя не имеет доступ к содержанию сообщения. Исключение сделано для госдепартамента США, получившего доступ к информации системы после трагедии 9 сентября 2001 года, чтобы исключить финансирование террористов.

Как отправить перевод SWIFT из Украины?

Вопрос, как перевести деньги за рубеж с помощью SWIFT, может заинтересовать тех, кто хочет внести средства за услугу, которая предоставляется за рубежом (например, образование, лечение) или просто сделать частный перевод физическому лицу. Основное требования к таким платежам — отсутствие признаков предпринимательской деятельности, в том числе и торговой.

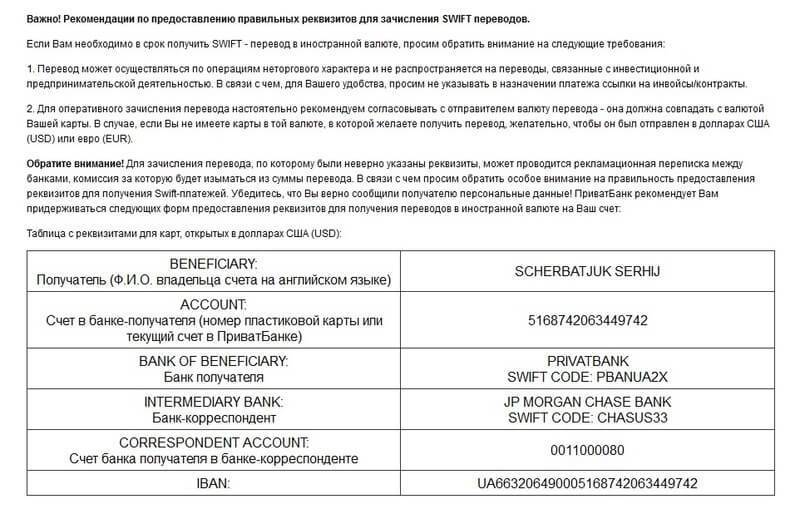

Чтобы сделать SWIFT-платеж в иностранной валюте, нужно иметь на руках базовые документы. Это украинский паспорт или другое удостоверение его заменяющее для резидентов Украины. И национальный паспорт и удостоверение на ПМЖ в Украине для выходцев из других стран.

Перевод SWIFT: реквизиты для отправки платежа

- название банка

- SWIFT-код банка

- номер счета (или IBAN)

- наименование перевода SWIFT — ФИО, резиденство получателя

- назначение платежа (цель платежа, номер счета-фактуры).

Важно учитывать, что если оплата предназначается юрлицу-нерезиденту, отправителю стоит указать название продукта или сервиса, ввести номер и дату счета/контракта, на основе которого будет предоставляться услуга. Перевод можно сделать в кассе финучреждения или оформить в своем онлайн-банке

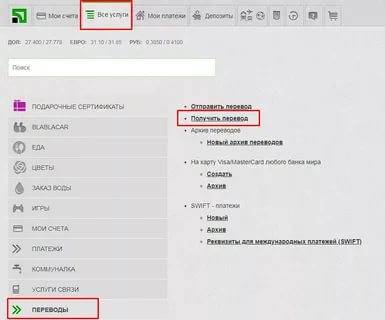

Как убедиться, что перевод SWIFT отправлен?

В процессе формирования Свифт платежа, клиенту предложат указать электронную почту. После операции на нее придет SWIFT-протокол, подтверждающий успешную отправку SWIFT-платежа. Также уточнить статус перевода можно у менеджера по горячей телефонной линии банка.

Система SWIFT в России

В России переводы между странами обеспечиваются также, как и во всем мире – системой SWIFT. Российский аналог этой облачной технологии – «Казначейские системы» – планирует разработать компания «Ростелеком».

Решение одобрено Минфином России 25 сентября 2019 года.

Предполагается, что «Казначейские системы» будут способны связать любую организацию с любой финансовой структурой на территории России или мира, даже если она не входит в список SWIFT. Это означает, что российский аналог станет технологически на уровень выше, чем функционирующая сегодня на мировом финансовом рынке SWIFT.

Информационная безопасность СВИФТ

Любая глобальная система, в которую включены миллионы пользователей, вызывает большое любопытство спецслужб. Особенно если в такой системе передвигаются денежные потоки. Не стал исключением и СВИФТ, которым после теракта 11 сентября весьма заинтересовались Министерство финансов США и ЦРУ.

Целью было отслеживание возможных переводов террористических банд. Однако в обществе информация о наблюдении со стороны ЦРУ вызвала негативную реакцию. Кроме того, не дремлют и хакеры, они также способны получать личные сведения об участниках системы и красть чужие деньги со счетов.

В результате администрация системы начала принимать меры к улучшению информационной безопасности, разрабатывать эффективные средства защиты. СВИФТ обладает, помимо известных дата-центров в США, Нидерландах и Швейцарии, ещё одним, полностью засекреченным.

В целом безопасность СВИФТ на сегодня достаточно высока и риск при работе с ней не выше, чем в случае с другими сервисами международных денежных переводов.

Как узнать?

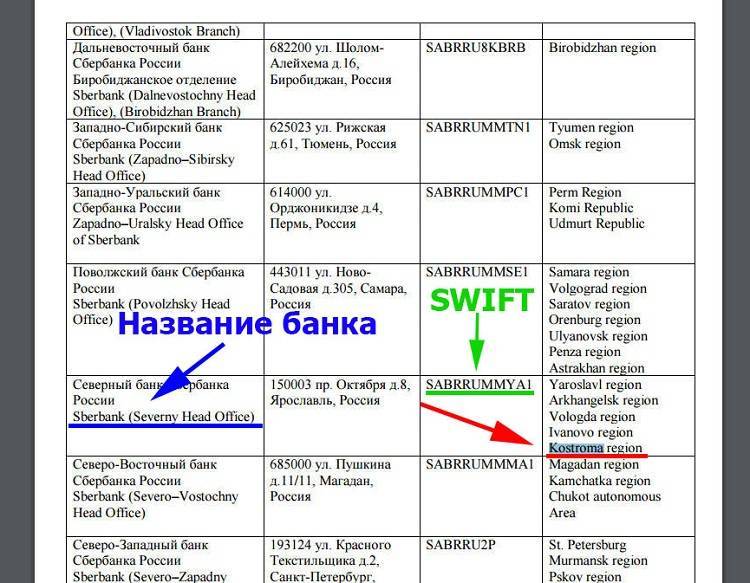

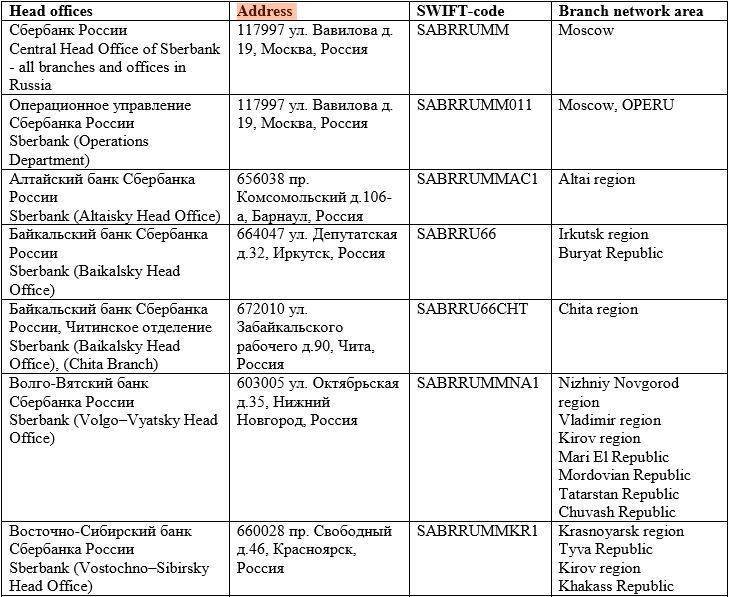

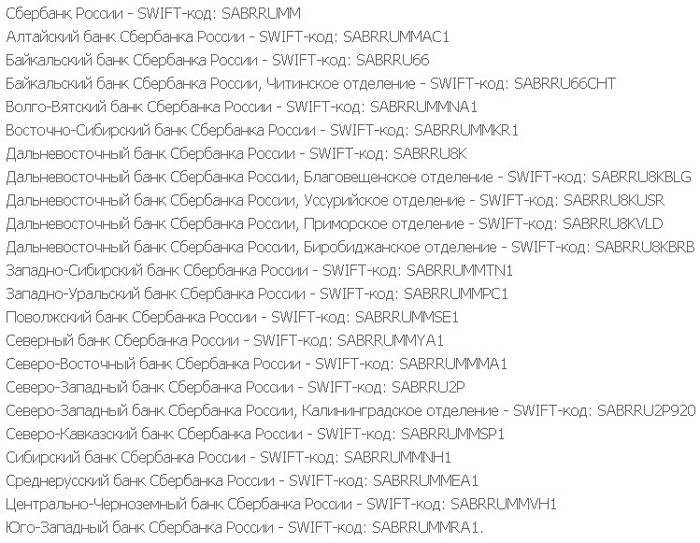

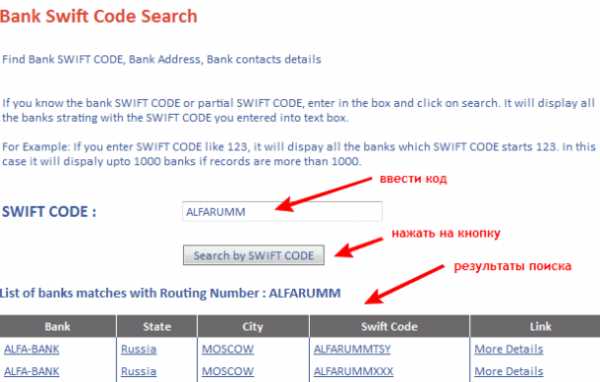

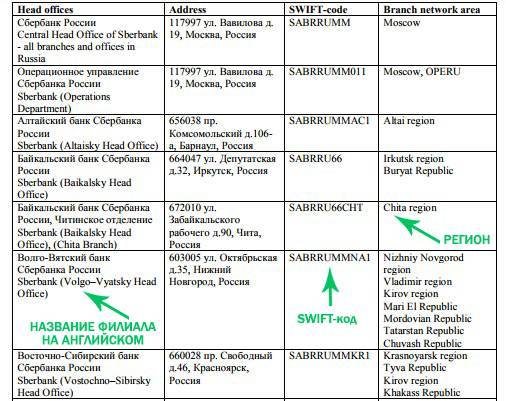

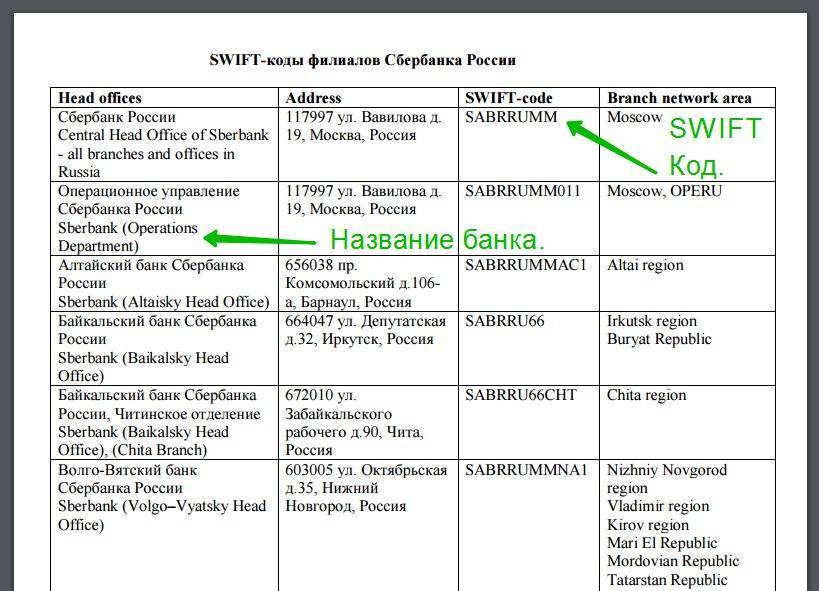

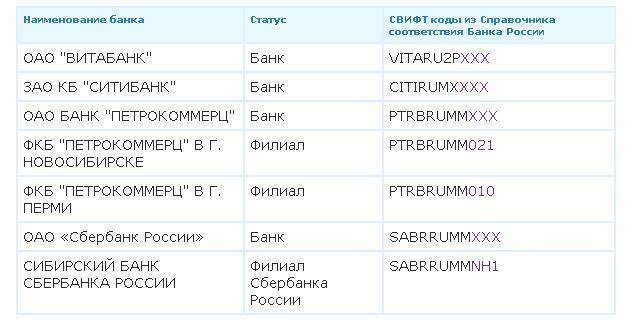

Как можно узнать коды банков получателя?

Законодательство в сфере деятельности банков гласит, что данные по СВИФТ не относятся к секретной информации. Все эти сведения открыты для каждого из нас. Поэтому нужные данные можно узнать несколькими способами:

- на официальном сайте банка либо иной кредитной структуры (можно уточнить все необходимые реквизиты);

- на ресурсе РОССВИФТ – он предназначен как раз для предоставления такого рода данных (в списке можно найти сведения, касающиеся любой организации);

- в специальном справочнике ЦБ РФ (он, например, есть на сайте Банка России).

Кроме того, те же данные Вам дадут в отделении любого банка. Специалисты банковской организации обязаны предоставлять такие сведения клиентам.

Если пользователь осуществляет транзакцию, не зная кода, ему следует провести проверку всех реквизитных данных, которые нужны для перевода. Помимо прочего, лучше проверить указанные цель операции и дополнительные сведения на предмет правильности, ибо оператора может ошибиться.

Ряд стран имеют определённые лимиты по операциям. Например, по сумме – отправляемой либо получаемой. Из-за этого, если платёж имеет характер срочного, приходится либо делить сумму, отправляя её в несколько заходов, либо прибегнуть к помощи других лиц – например, родственников.

Государственное регулирование переводов SWIFT на территории Российской Федерации

Порядок проведения транзакций с иностранными контрагентами описывается в ФЗ-173, регулирующем валютные операции, и указании Центробанка РФ 1868-У, предписывающем физическим лицам предоставлять подтверждающие документы при проведении транзакций в иностранных денежных единицах. Российское законодательство позволяет нерезидентам РФ (иностранным гражданам и компаниям) без ограничений проводить операции с иностранной валютой. Если с помощью системы SWIFT граждане или российские компании совершают платежи в иностранной валюте, контрагентам следует соблюдать ряд правил:

Платежи российских частных лиц и организаций в пользу нерезидентов РФ проходят без ограничений

На практике подобные операции привлекают внимание Росфинмониторинга, поэтому при регулярных переводах в пользу иностранных организаций или граждан у отправителя могут быть запрошены пояснения.

Операции купли-продажи в валюте между резидентами РФ запрещены. Исключение составляют переводы между близкими родственниками, обмен валюты в установленных законом объёмах, оплата покупок в магазинах беспошлинной торговли

На практике компании, заключающие договоры в иностранной валюте (например, долларах США) проводят переводы по курсу ЦБ РФ на день платежа.

Частное лицо может перевести в пользу другого гражданина не больше пяти тысяч долларов США в день. Согласно статье 9 ФЗ-173, в течение одного банковского дня частный клиент может отправить пять тысяч долларов США или эквивалент этой суммы (по курсу ЦБ РФ) в любой валюте, не предоставляя каких-либо документов. На практике частые переводы через SWIFT на крупные суммы вызывают подозрение в легализации доходов (ФЗ-115), поэтому у клиента могут запросить документы, подтверждающие источник получения средств.

Организация может перевести в пользу нерезидента до 200 тысяч рублей в день. Банки-агенты валютного контроля, занимающиеся открытием транзитных счетов для проведения переводов SWIFT, могут потребовать подтверждающие документы, если сумма транзакции превышает эквивалент 200 тысяч рублей по курсу ЦБ РФ.

Большинство операций, проводимых в системе SWIFT на территории Российской Федерации, относится к оплате контрактов, заключённых с иностранными контрагентами. К таким операциям относятся сделки с ценными бумагами, выпущенными в иностранной валюте (например, еврооблигации), а также любые расчёты с нерезидентами РФ. Российский процесс валютного контроля состоит из нескольких этапов:

- Организации, заключающие импортные и кредитные сделки на сумму от трёх миллионов рублей либо экспортные контракты на сумму от шести миллионов рублей, обязаны зарегистрировать соглашение в банке-агенте валютного контроля. Например, функции агентов валютного контроля выполняют Сбербанк, Альфа-банк. Бухгалтер или финансовый специалист обращается в банк для открытия расчётного или транзитного валютного счёта.

- Бухгалтер или финансовый контролёр предприятия, проводящего платёж через систему SWIFT, подготавливает документы о регистрации компании, таможенные бумаги, счета-фактуры, доверенности и другие подтверждения законности операции. Собранный пакет документов передаётся в банк-агент валютного контроля, занимающийся открытием и обслуживанием транзитных счетов.

- Банк-агент валютного контроля проводит платёж по системе SWIFT. Сотрудники банка, проводящего операцию, проверяют предоставленные компанией документы, при необходимости запрашивают подтверждение у иностранного контрагента. Сведения о сделке вносится в государственные реестры и базы.

- Проведение операции и закрытие сделки. После успешной проверки документов, предоставленных контрагентами, оператор банка проводит перевод через систему SWIFT, выдаёт сторонам платёжные документы и закрывает операцию.

В целом, ограничения и дополнительные требования к переводам SWIFT касаются только организаций и частных лиц, проводящих транзакции на крупные суммы. Граждане, переводящие не более пяти тысяч долларов родственникам или друзьям, проживающим в других странах, могут использовать SWIFT без ограничений. Платёжная система выступает альтернативой различным системам денежных переводов (например, Золотая Корона), отличается невысокими комиссиями и разветвлённой сетью партнёров по всему миру.

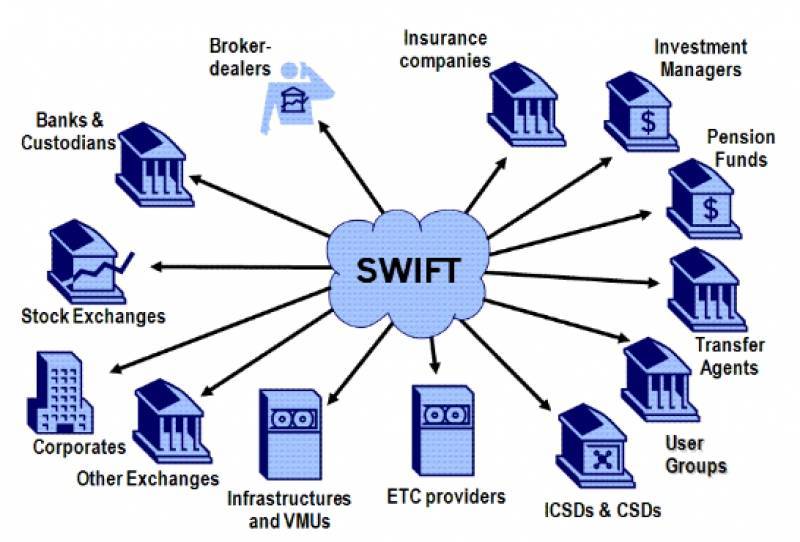

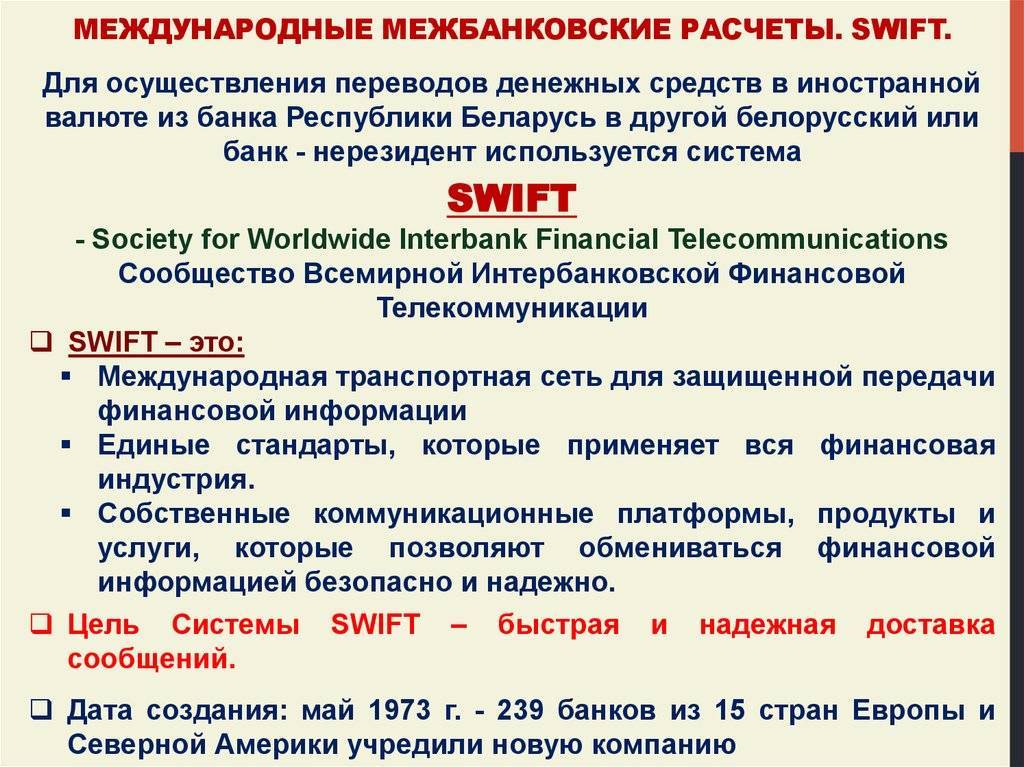

Как устроена система SWIFT и зачем она нужна?

Финансовые организации используют систему SWIFT для обмена данными, верификации сделок и отправки платежных распоряжений в электронном виде. «Смысл платежного распоряжения такой: “Со счета A спишите сумму B на счет С”, при этом все сообщения в системе стандартизированы», — объясняет Любовь Крылова, профессор департамента мировых финансов Финансового университета при Правительстве РФ.

С помощью SWIFT совершаются трансграничные переводы: расчеты с зарубежными поставщиками и контрагентами, оплата счетов, например, за лечение или обучение, осуществляются денежные переводы физическим лицам

Важно, что SWIFT обслуживает не только торговлю, но и все финансовые рынки, включая рынок ценных бумаг, и обеспечивает функционирование около ста международных платежных и клиринговых систем

Цифры:

1973 — год основания кооперативного общества Society for Worldwide Interbank Financial Telecommunications (SWIFT) — Общества всемирных межбанковских финансовых каналов связи — со штаб-квартирой в Бельгии

>200 стран — география охвата

3 464 253 540 — общее количество сообщений в апреле 2021 года

11 605 активных пользователей в апреле 2021 года

∼300 банков РФ используют систему SWIFT — это более половины от кредитных учреждений в стране

Россия входит в тройку крупнейших пользователей системы

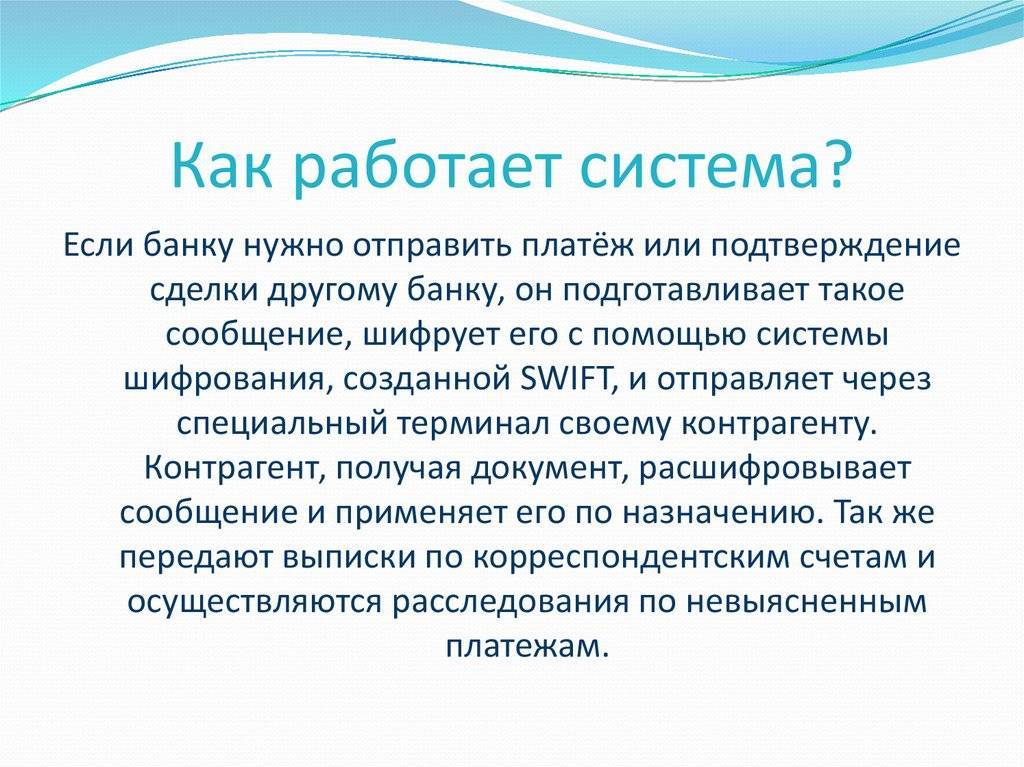

Банки подключаются к системе и становятся ее участниками, получая идентификационный код. Например, у Модульбанка он выглядит так — MODBRU22. Переводы в системе проводятся по схеме, в которой задействованы не только банк-отправитель и банк-получатель, но и их банки-корреспонденты с обеих сторон.

В банках установлен специальный компьютерный терминал, который в свою очередь связан с универсальным компьютером. Все отправки и получения сообщений проходят через него. Данные собираются на региональном узле и переадресуются в операционный центр, а оттуда поступают целевым участникам системы, если они прошли проверку. Если по результатам проверки система дала отрицательный результат, перевод не пройдет.

Важнейшее преимущество SWIFT— безопасность обмена информацией. Все сообщения шифруются, что делает их недоступными третьим лицам, и отправляются через специальный терминал.

Другая причина, почему SWIFT так востребована, — география охвата: ни у одной другой системы нет такого количества банков-участников из 200 стран.

Большое значение имеет уникальный формат сообщений SWIFT, который, по сути, приводит финансовую документацию международных операций к единому стандарту. В результате снижаются издержки и риски международных транзакций.

Что такое SWIFT-платеж? Денежные переводы СВИФТ

Как сделать денежный перевод за границу через систему SWIFT и в чем выгоды ее использования?

Преимущества системы SWIFT

- точность доставки перевода – денежные средства поступают адресно на указанный счет;

- безопасность – система надежно хранит конфиденциальные данные клиентов;

- гарантия своевременной доставки средств;

- отсутствие предельных сумм для отправки (но есть необходимость согласования с валютным законодательством);

- широкий выбор валют;

- возможность отправки перевода на счета физлиц и юрлиц;

- умеренные комиссии при пересылке больших денежных сумм.

СВИФТ-платеж – это международное перечисление денежных средств между банками, физическими и юридическими лицами через систему SWIFT. Участниками данной системы на данный момент являются более 10 тысяч финансовых корпораций из 210 стран. Это дает возможность быстрой отправки международных платежей в различных валютах в большинство развитых стран мира.

Система СВИФТ подходит для отправки перевода в таких случаях:

- Направление крупной суммы за рубеж с минимизацией потерь на комиссионных.

- Оплата крупных покупок за рубежом.

- Оплата услуг иностранных компаний;

- Перечисление крупной суммы денег частным лицам в других целях.

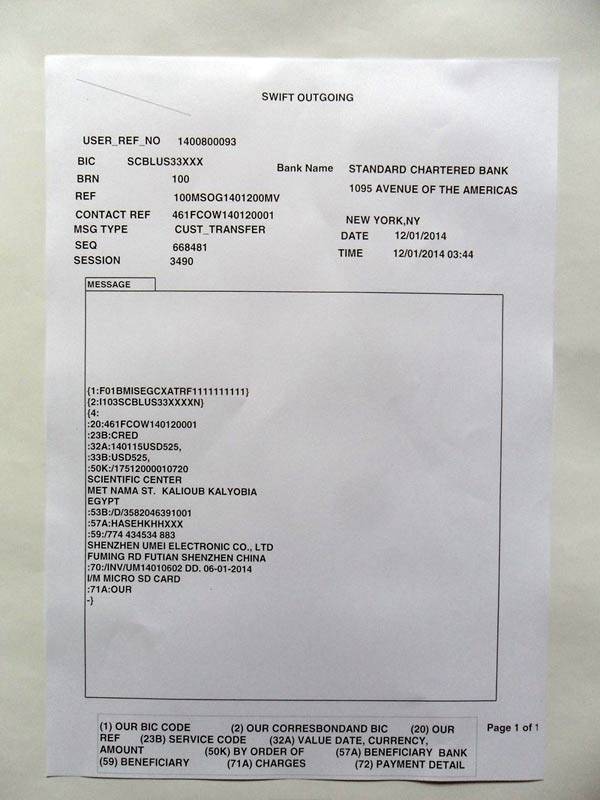

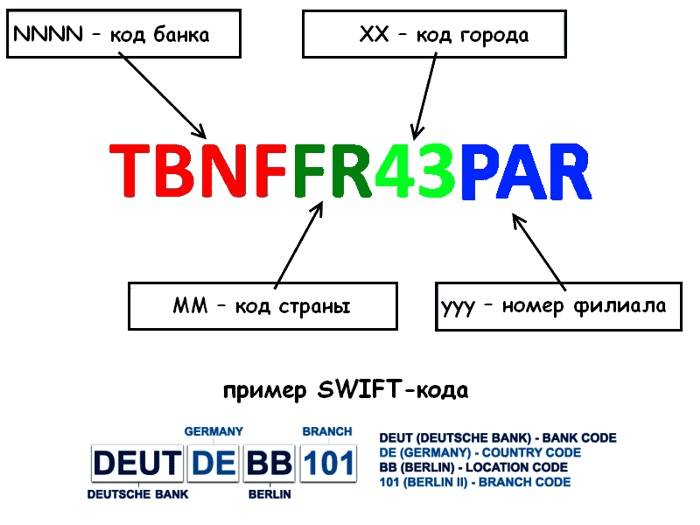

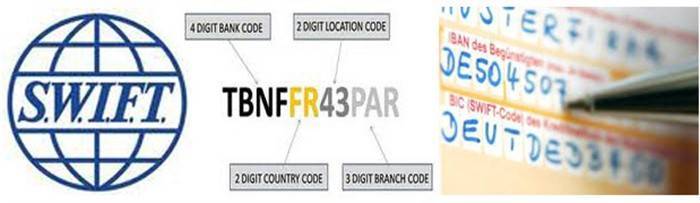

Что такое SWIFT-перевод и как он перечисляется? Каждый банк в этой системе имеет свой уникальный SWIFT-код. При отправке платежа денежные средства зачисляются непосредственно на счет лица, которому они предназначаются. У отправителя есть возможность выбрать валюту зачисления перевода, независимо от того, в какой валюте производится отправка.

Перевод может проходить через банк-корреспондент – крупный мировой банк, который отправляет средства на счет конечного получателя в банке, не подключенном к системе СВИФТ. В этом случае приходится оплатить дополнительную комиссию банка-корреспондента.

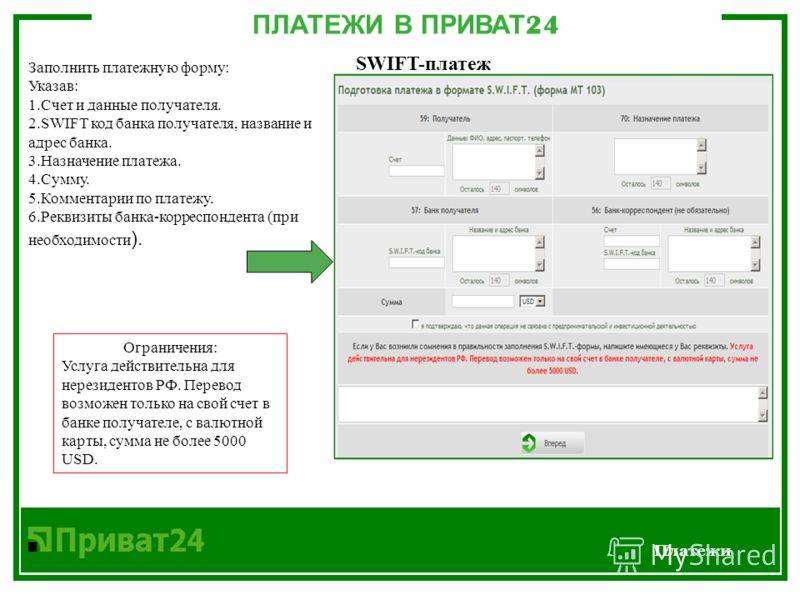

Как перевести средства за границу?

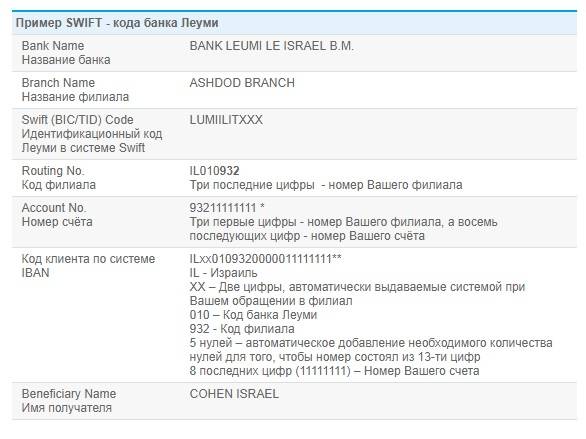

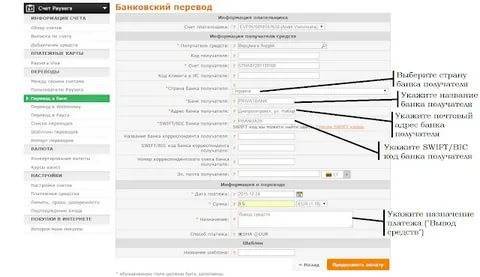

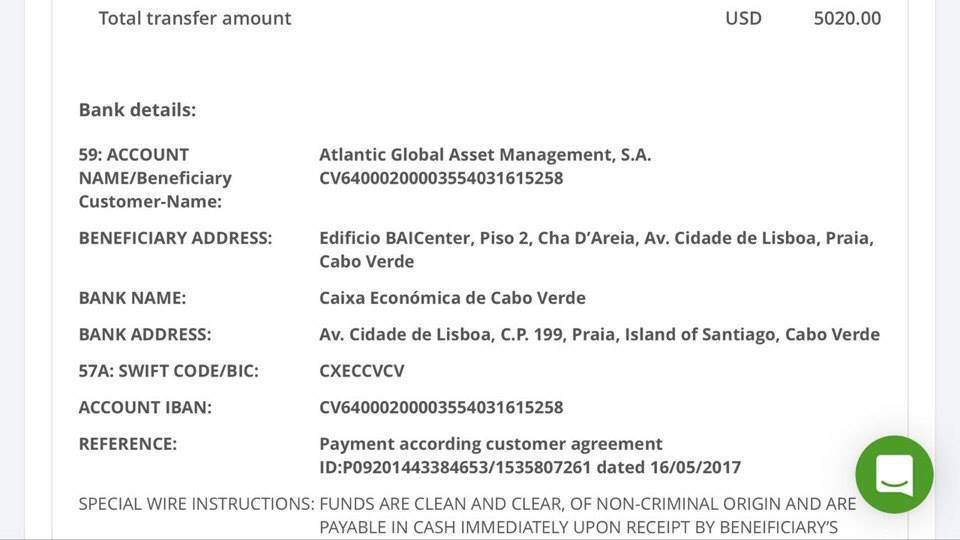

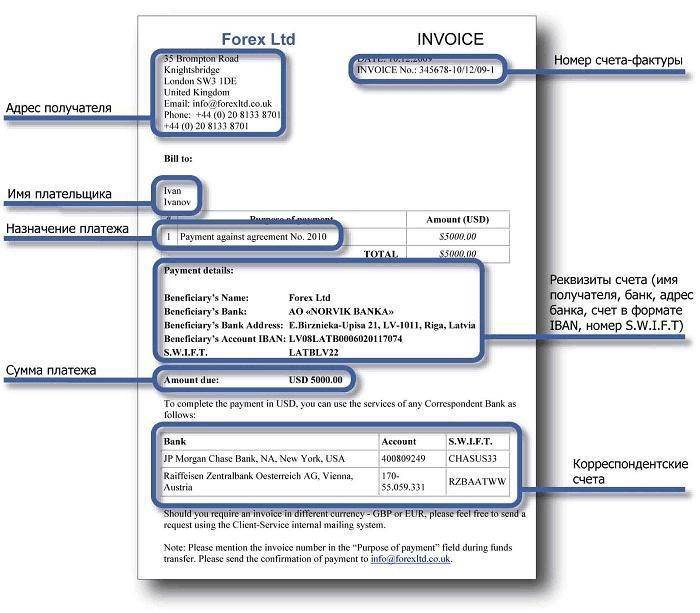

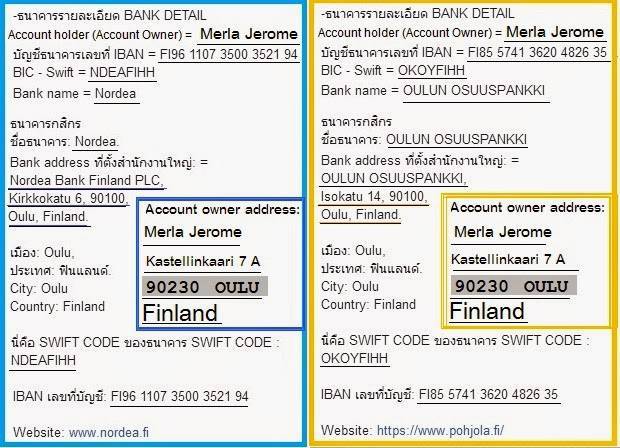

Чтобы перевести денежные средства за границу, отправителю необходимо знать полные SWIFT-реквизиты физического или юридического лица, которому отправляется перевод. В реквизиты входят:

- название банка получателя;

- его код в системе SWIFT;

- название и SWIFT-код банка-корреспондента, если он будет задействован для перевода средств;

- номер счета получателя (либо номер транзитного банковского счета);

- имя и фамилия получателя (при отсутствии счета необходимо указывать его паспортные данные).

Реквизиты в системе SWIFT необходимо указывать на английском языке. Получатель может запросить их в банке, в котором он обслуживается, и передать отправителю во избежание ошибок.

При оформлении перевода отправителю необходимо предоставить:

- удостоверение личности;

- реквизиты банка получателя;

- заявление на отправку перевода с указанием данных получателя;

- текущий счет в банке, в котором происходит отправка.

Открытие текущего счета не является обязательным, но его отсутствие сказывается на комиссии за перевод, поэтому для неоднократной отправки платежей выгоднее открыть текущий счет, с которого перечислять средства в дальнейшем.

При необходимости банки, из которых отправляется SWIFT-платеж, могут запрашивать документы о легальности перевода. Это могут быть договора о предоставлении услуг, контракты с компаниями, счета-фактуры, подтверждения родства с получателем и т.д.

Как получать денежные переводы SWIFT?

Срок доставки банковского перевода по системе составляет от 1 до 3, иногда до 5 банковских дней. Чтобы получить СВИФТ-платеж, получателю достаточно только передать свои точные реквизиты отправителю и в обозначенный срок деньги будут на счету.

При получении платежа нужно учесть комиссии: самой системы, банка-корреспондента, перечислявшего платеж, и банка. За выдачу наличных по СВИФТ-платежу придется заплатить от 0,6 до 2% от суммы.

С сайта: https://maanimo.com/helpful/142139-chto-takoe-swift-platej-ponyatie-i-osobennosti-polucheniya-svift-platejey

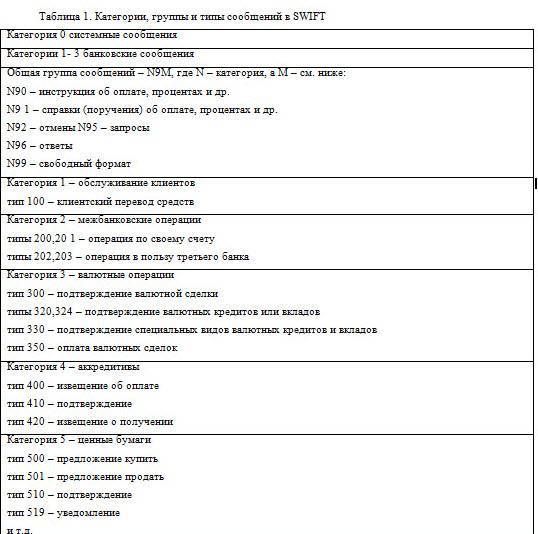

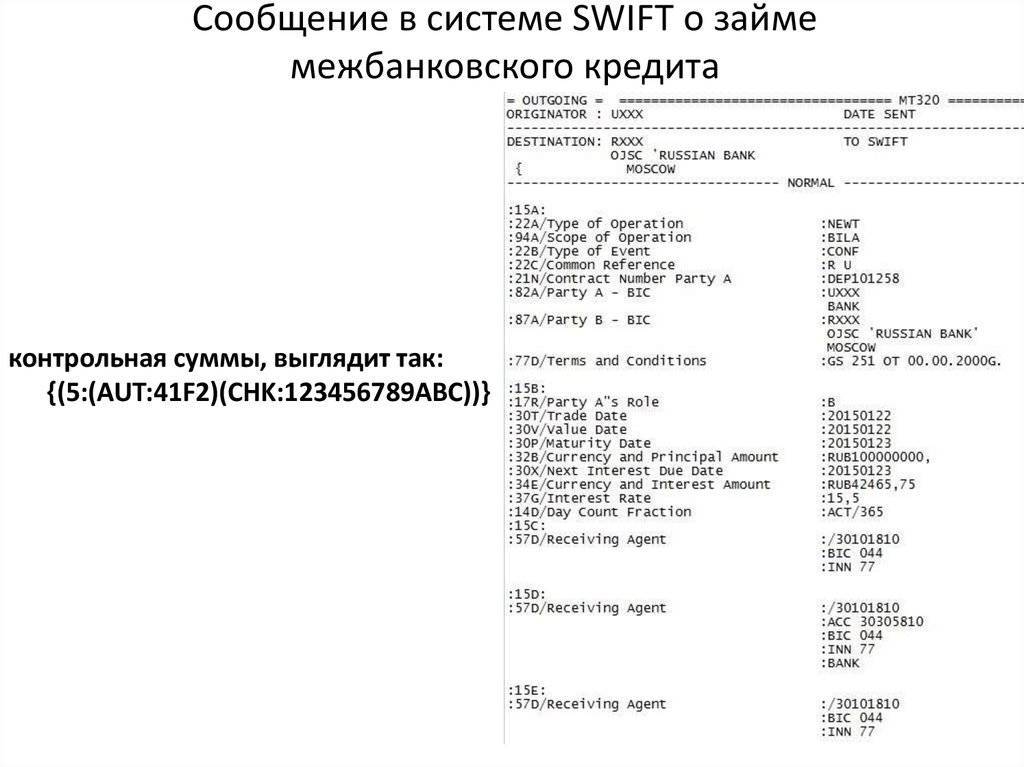

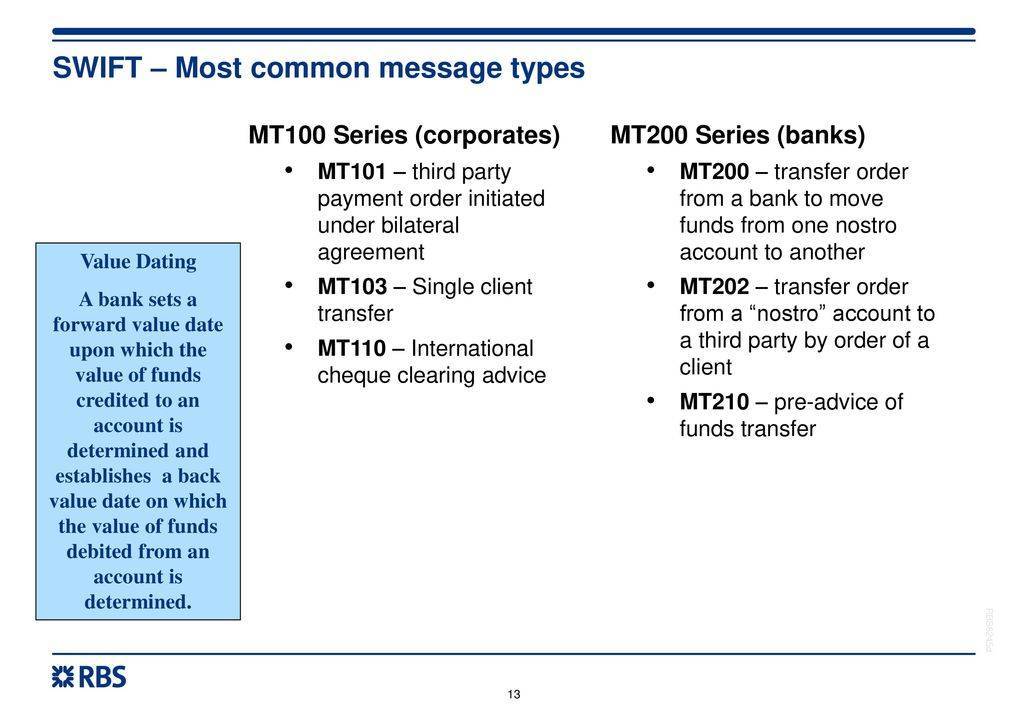

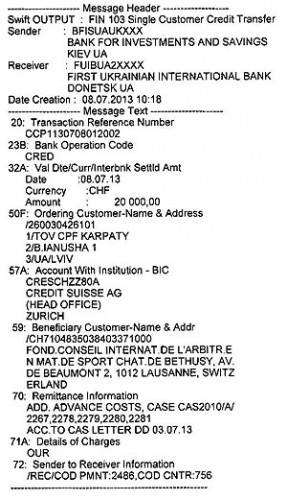

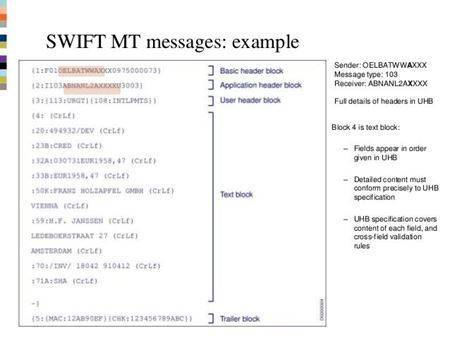

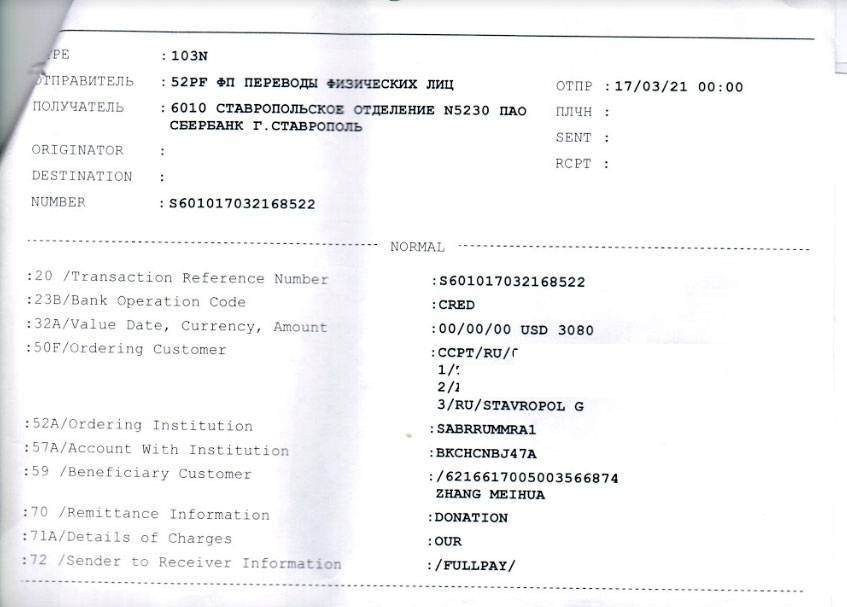

Основные поля сообщения МТ103

Итак. При заполнении сообщения МТ103 первое, что необходимо определить – кто будет получателем сообщения (Receiver). Это как на почтовом конверте заполнить графу «Кому».

Как правило – в этой «графе» проставляется swift-код банка корреспондента. То есть сообщение будет отправлено на банк корреспондент, обслуживающий банк отправителя. Другими словами свифт сообщение МТ103 – это распоряжение банка отправителя банку корреспонденту списать деньги с корреспондентского счета и отправить их согласно реквизитам, указанным в МТ103.

Далее заполняются такие поля:

- референс сообщения (Sender’s Reference),

- валюта перевода (Currency)

- сумма перевода (Transaction amount),

- дата валютирования (Value date).

Референс сообщения простыми словами – это порядковый номер операции, присвоенный операционной системой банка-отправителя сформированному свифт сообщению.

Дата валютирования – это дата, в которую банк-корреспондент спишет деньги с корреспондентского счета банка отправителя и отправит их согласно реквизитам. Понятие «дата валютирования» введено в силу природных обстоятельств и для того, чтобы банки-корреспонденты могли зарабатывать дополнительные комиссии при переводе денежных средств.

Под «природными обстоятельствами» подразумевается разница в часовых поясах: если банк отправителя и банк корреспондент находятся в разных поясах, и если в стране банка-корреспондента ночь, а в стране банка отправителя – день, то выполнить платеж «одним днем» банк корреспондент не сможет.

В тоже время, если банк отправителя все-таки нуждается в отражении операции своим текущим днем – тогда банк-корреспондент отправит сообщение, когда у него наступит «утро», но со «вчерашней» датой валютирования, взяв при этом немалую комиссию («back value charge» комиссия может составлять $300).

Финансовые поля в форме свифт сообщения

Далее переходим к основным финансовым полям сообщения:

- Отправитель перевода (Ordering Customer)

- Банк отправителя (Ordering Institution)

- Банк-корреспондент банка отправителя (Sender’s Correspondent)

- Банк-корреспондент банка получателя (Receiver’s Correspondent)

- Банк получателя (Account With Institution)

- Получатель (Beneficiary)

- Детали платежа (Remittance Information)

Из перечисленных реквизитов, выделим два самых любопытных. Это: Банк-корреспондент банка отправителя (Sender’s Correspondent) и Банк-корреспондент банка получателя (Receiver’s Correspondent). Выше говорилось о том, что получателем сообщения, как правило, является банк корреспондент.

Но бывают и другие ситуации, когда свифт сообщение направляется напрямую на банк получателя. Для этого и существуют поля в свифт сообщении, в которых указывается полный маршрут платежа.

Не будет лишним напомнить, что во всех полях, где фигурирует такой реквизит как Банк – указываются свифт-коды. Что касается реквизита «Детали платежа» — как показывает практика, крупные банки корреспонденты любят, чтобы операция по переводу денежных средств, проводимая через них, была им понятна и законна.

То есть в деталях обязательно нужно упомянуть номер и дату контракта/инвойса/агримента, а также указать, за что осуществляется перевод (за товары, продукты, металл, газ и т.д.).