Отказ от страховки по потребительским кредитам

В системе потребительского кредитования право заемщика отказаться от страховки предусмотрено законом, правда, только косвенно. Воспользоваться такой возможностью заемщик вправе в течение 14 дней после получения нецелевого кредита и в течение 30 дней – после получения целевого. Однако для реализации права необходимо будет в течение этого срока погасить и весь кредит, при этом необходимые к уплате проценты рассчитываются исходя только из срока пользования кредитными средствами. Это значит, что фактически договор страхования прекращается не столько потому, что так захотел заемщик, сколько в силу прекращения основного обязательства, которое было застраховано.

Можно ли отказаться от страховки без возврата кредита? И да, и нет. Все дело в том, что страхование – самостоятельный договор, не связанный с кредитными правоотношениями и на них не влияющий. Таким образом, заемщик с точки зрения закона вправе его расторгнуть в любой момент, обратившись напрямую в страховую компанию (банк). Но есть один нюанс – возврат уже уплаченных страховых платежей. В последнее время получила практика единовременного внесения всей суммы по договору страхования, а ГК РФ оставляет принятие решения о возврате уже уплаченных по страховке сумм на усмотрение страховой компании. Тем самым, заемщик вполне может расторгнуть договор, но получить внесенные им суммы по договору – далеко не всегда, а значит, теряется смысл досрочного прекращения страховки.

Обязательно ли оплачивать страховой полис

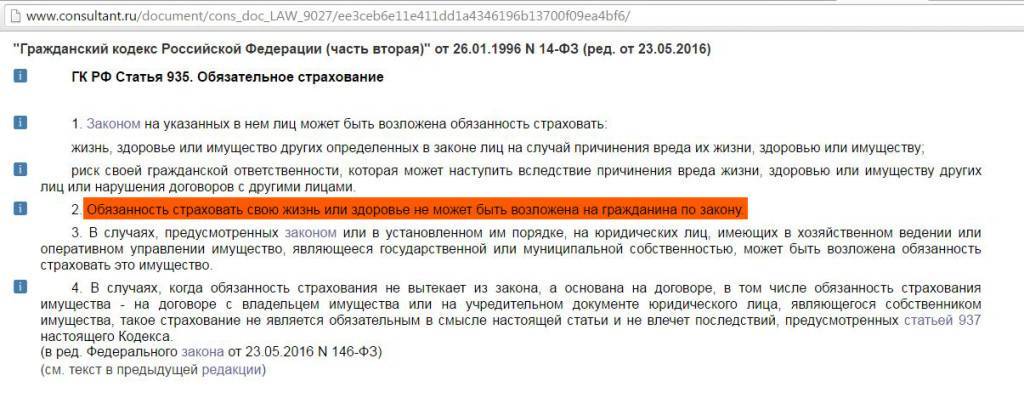

Страховка оформляется добровольно. Ни одно финансовое учреждение не имеет права навязывать услугу клиентам. Также кредитное учреждение не может отказать заемщику в выдаче ссуды, ссылаясь на его нежелание страховаться. В соответствии с решением Президиума антимонопольной службы от 05.09.2012 №8-26/4, банкам запрещено принуждать граждан оформлять полис. Навязывание страховки нарушает и нормы ФЗ от 21.12.2013 г. №353-ФЗ.

Как банк принуждает брать страховку

В финансовых организациях заработная плата менеджеров зависит от процента продаж услуг. Поэтому сотрудники банка заинтересованы в том, чтобы убедить клиента в необходимости присоединения к программе. Изначально они умалчивают о включении в соглашение страховки

Если заемщик сам обращает внимание на невыгодность предложения, то используются разные манипуляции

Самые распространенные схемы для убеждения клиента:

- Отказ. Сотрудник банка уверяет, что нежелание получать полис приведет к отрицательному решению по заявке.

- Повышение процентной ставки. Таким образом банк пытается защититься от форс-мажорных ситуаций. Если клиент не страховался и потерял работу, то организация понесет материальные убытки.

- Запугивание. Менеджеры стращают клиентов несчастными случаями (увольнение, болезнь и т. д.), в результате которых он потеряет платежеспособность и задолженность ляжет на плечи других членов семьи.

При отказе от оформления страхового полиса, банк может повысить процентную ставку по кредиту.

При отказе от оформления страхового полиса, банк может повысить процентную ставку по кредиту.

В каких случаях отказаться нельзя

Заемщик не может отказаться от двух типов страховок:

- При получении ссуды под залог недвижимости клиент обязан оформить на нее полис. Заемщики, которым одобрена ипотека, должны страховать дом или квартиру от возможных разрушений. Это прописано в ФЗ от 16.07.1998 г. №102-ФЗ и в ст. 343 ГК РФ.

- Без страховки не получится оформить автокредит. Машина выступает в качестве залога, т.е. должна быть защищена от ущерба и повреждений. Клиенты обязаны оформить КАСКО.

Эти два вида обязательных страховок, отказаться от которых заемщик не может. Страхование жизни и здоровья является добровольным.

Законно ли изменение ставок

Банк «Открытие» навязывает клиентам все типы страховок несмотря на то, что основная их часть является добровольной. Тем, кто отказывается от полиса, кредитное учреждение увеличивает ставки по займу, что влечет за собой рост суммы переплаты по задолженности.

Предложение по выбору программы не противозаконное. Банк не заставляет граждан, а стимулирует их. Т.е. организация предлагает выбор: кредит со страховкой или без нее. А то, что ссуда без полиса обойдется дороже — это рыночные отношения. Никто не заставляет брать заем со страховкой.

Способы уменьшения страховой суммы

Цена за включение клиента в программу коллективного страхования выше стоимости самого документа в десятки раз. Такая практика стандартна для кредитных учреждений. Например, за включение в программу нужно заплатить 75 тыс. руб., а сама страховка стоит 7 тыс. руб. Т.е. застраховаться можно намного дешевле, чем предлагают работники организации.

Чтобы избежать переплаты и вернуть денежные средства, нужно составить два заявления: одно — на возврат страховки, второе — уведомление банка об оформлении полиса в другой организации на сумму займа. Цена за документ составит 10 тыс. руб., а увеличить процентную ставку банк уже не имеет права.

Изменить страховую сумму по кредиту нельзя.

Изменить страховую сумму по кредиту нельзя.

Через аккредитованную компанию

Обращение в аккредитованные организации — это альтернативный вариант предложению от банка при получении займа. Его клиенты используют реже, несмотря на более выгодные условия. Обращаться в аккредитованные фирмы стоит по двум причинам:

- Стоимость страховки ниже. Поскольку в такие компании граждане обращаются реже, им приходится корректировать политику и предлагать конкурентоспособные варианты.

- Возможность выбрать индивидуальную программу, а не коллективную. Коллективный полис невыгоден для клиентов банка, начиная от получения выплат при наступлении страховой ситуации и заканчивая шансом получить назад деньги.

Как грамотно мотивировать отказ от страховки по кредиту

Чтобы избежать проблем со страховкой и переплат, связанных со страховыми взносами, прежде всего, нужно внимательно читать договор. Часто сотрудники банка даже не сообщают клиенту, что в документе присутствует условие относительно страхования. Его включают в договор автоматически, поэтому заемщики и считают это обязательным требованием. Если такое условие присутствует или сотрудник банка предлагает включить его в документ, клиент не обязан соглашаться — он может самостоятельно решать, приобретать данные услуги или нет.

Однако за отказом от страховки часто следует отказ в кредите — банки не хотят идти на дополнительные риски и кредитовать клиента без полиса. Это незаконное действие, которое клиент вправе обжаловать. Для этого нужно соблюдать определенный алгоритм действий:

- Обратиться в банк с просьбой о кредитовании. После устного отказа со стороны сотрудников нужно оставить заполненную анкету-заявку и дождаться ответа в письменной форме.

- Если банк не одобрил поданную заявку, можно предупредить сотрудника или менеджера о своем намерении пожаловаться в Федеральный антимонопольный комитет (ФАС) — возможно, эта угроза воздействует на них, и решение и кредитовании будет изменено.

- В случае окончательного отказа в выдаче средств клиент вправе обратиться в ФАС (написать жалобу или позвонить по горячей линии). Сотрудники службы рассмотрят обращение и применят в отношении банка определенные санкции — возможно, после этого клиент все же сможет получить свой кредит.

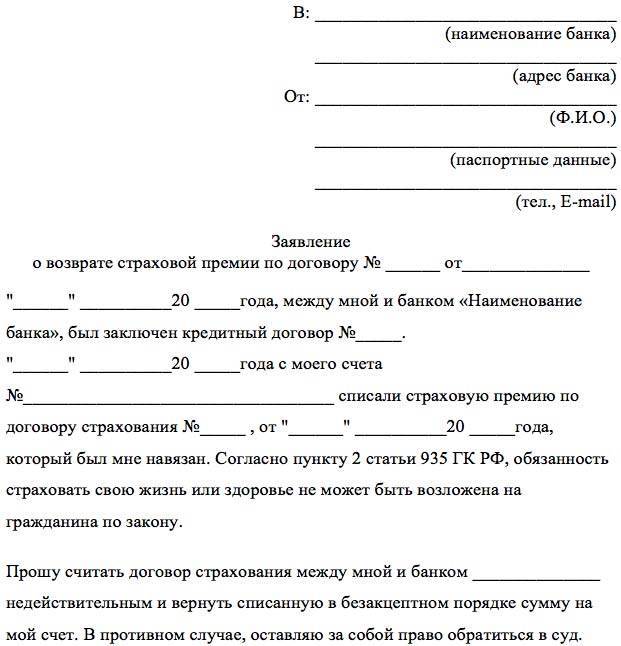

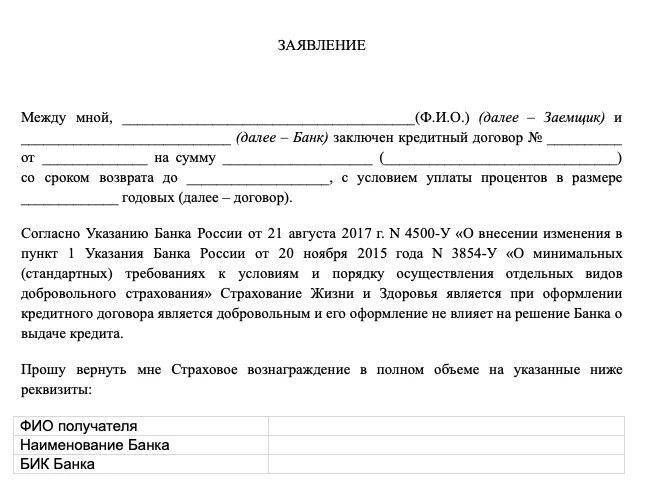

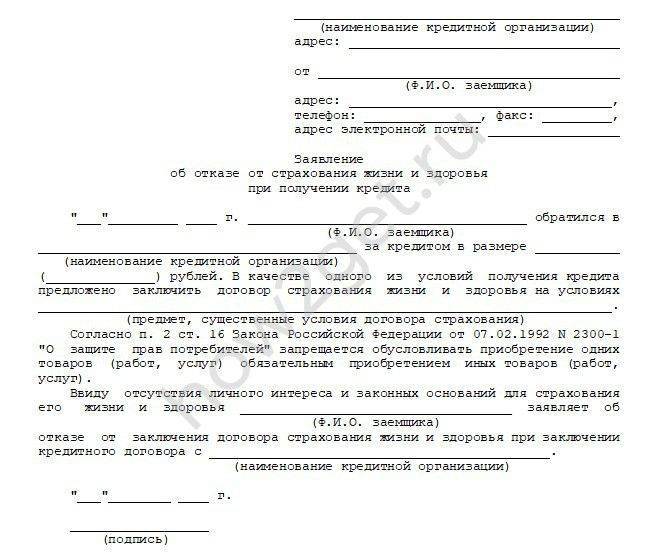

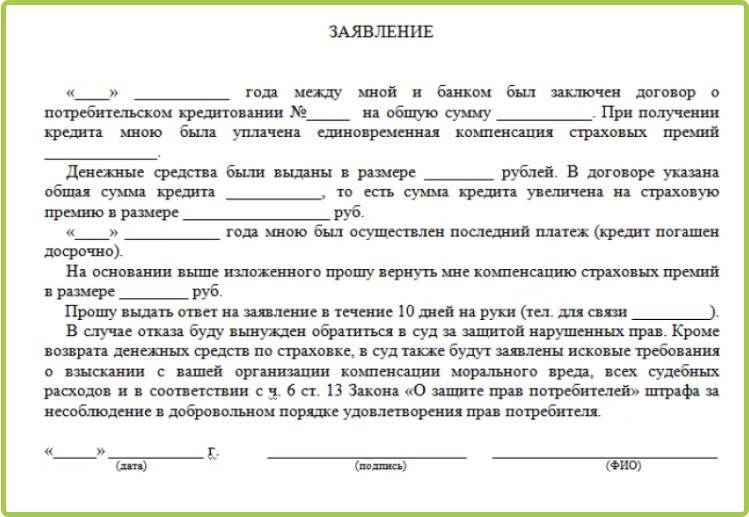

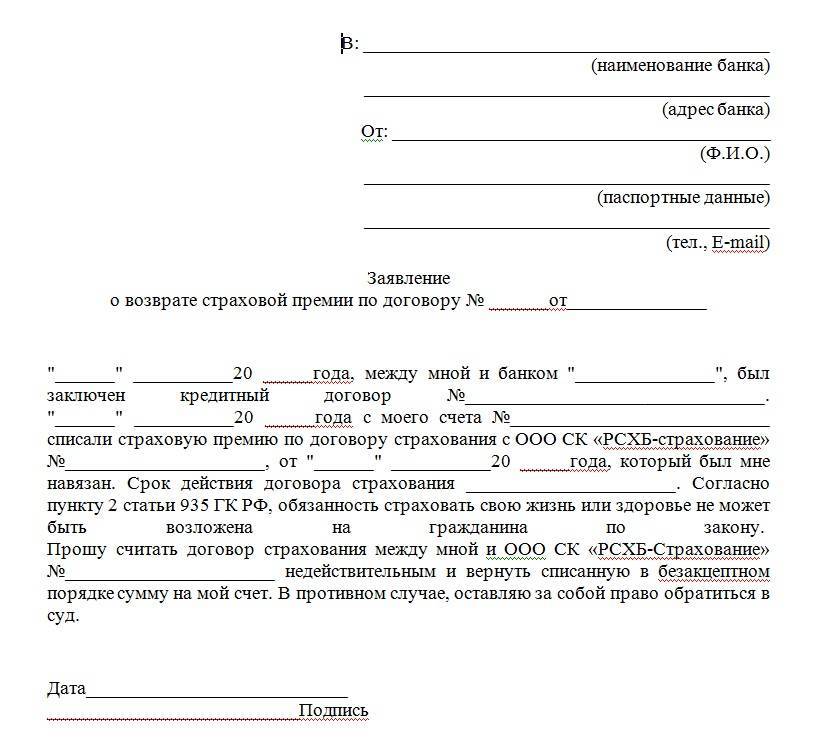

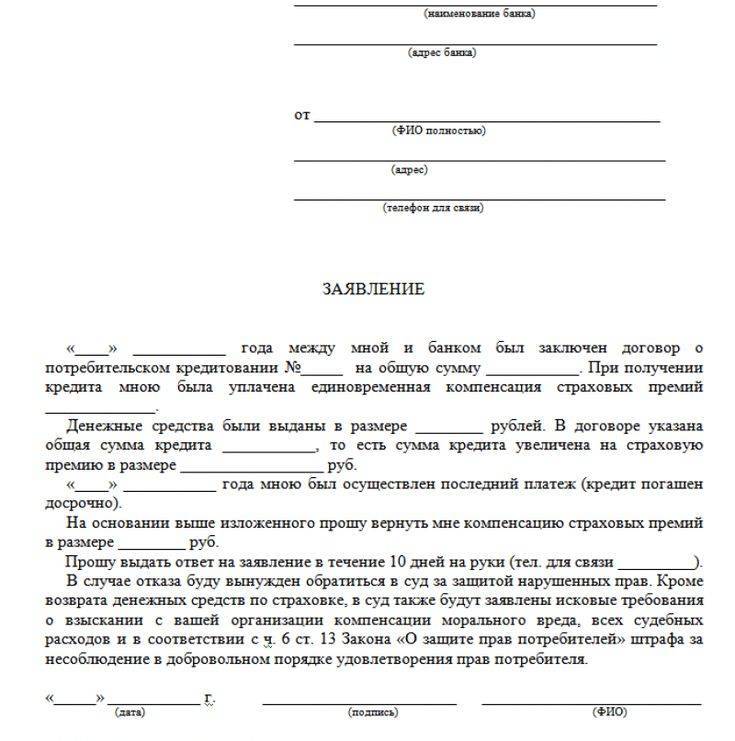

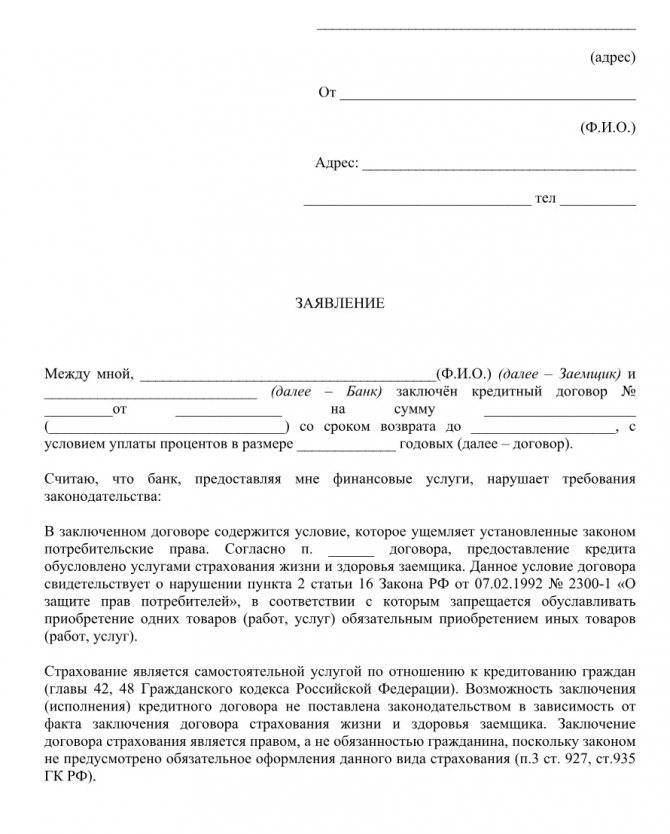

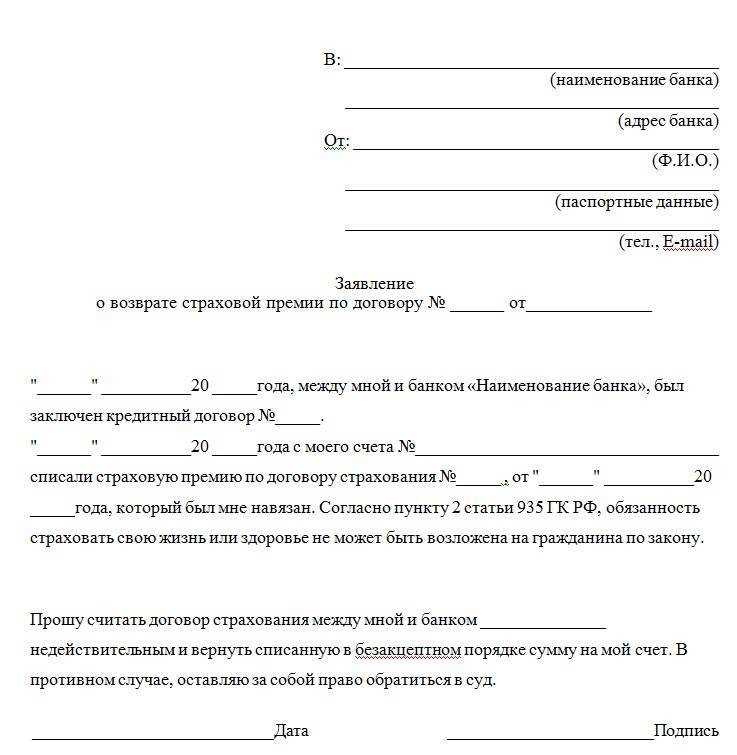

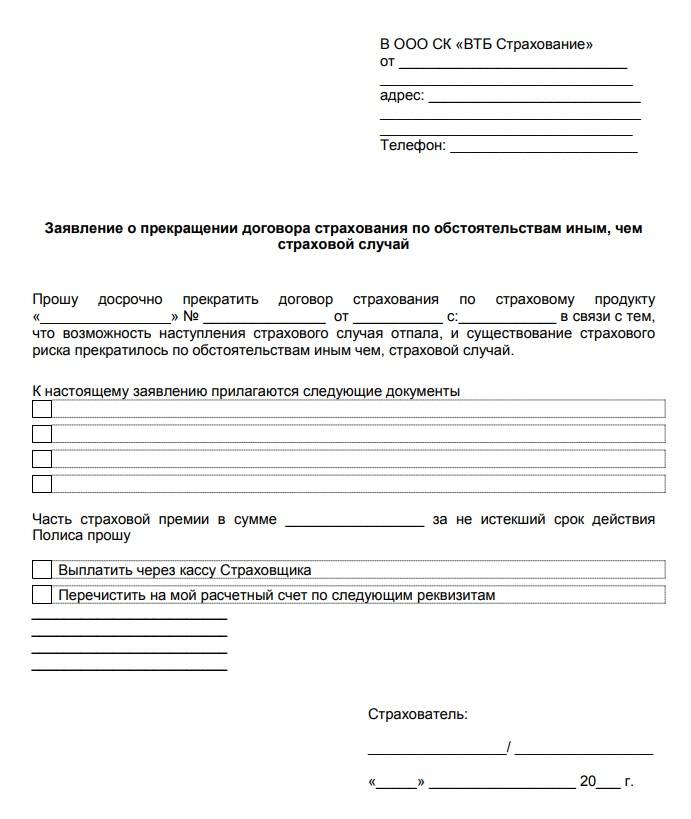

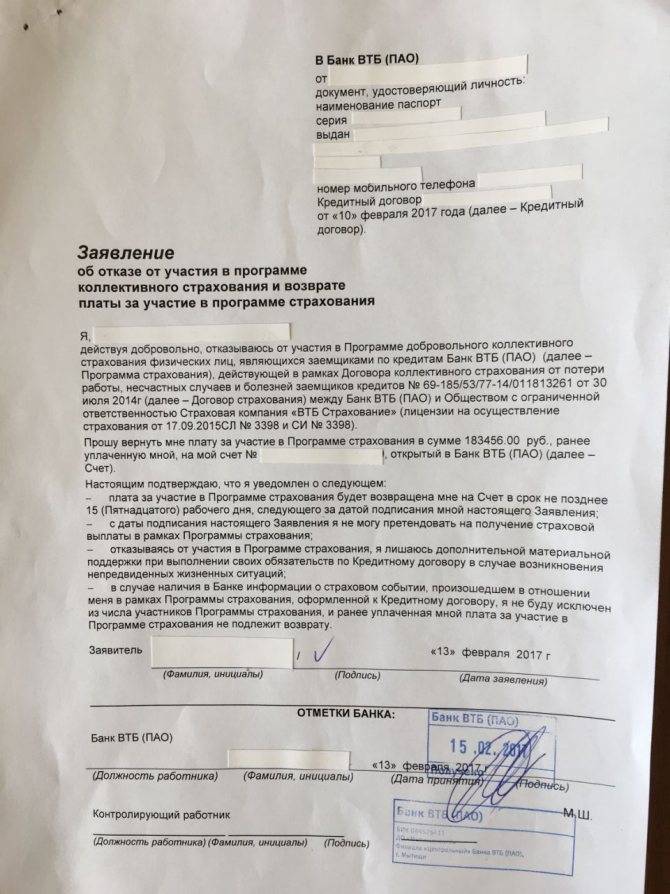

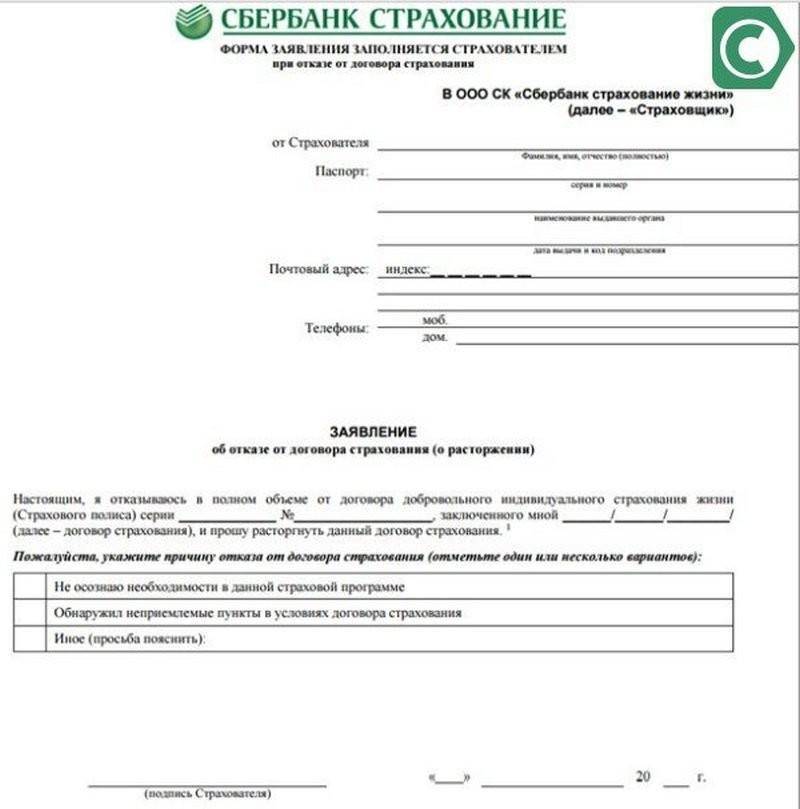

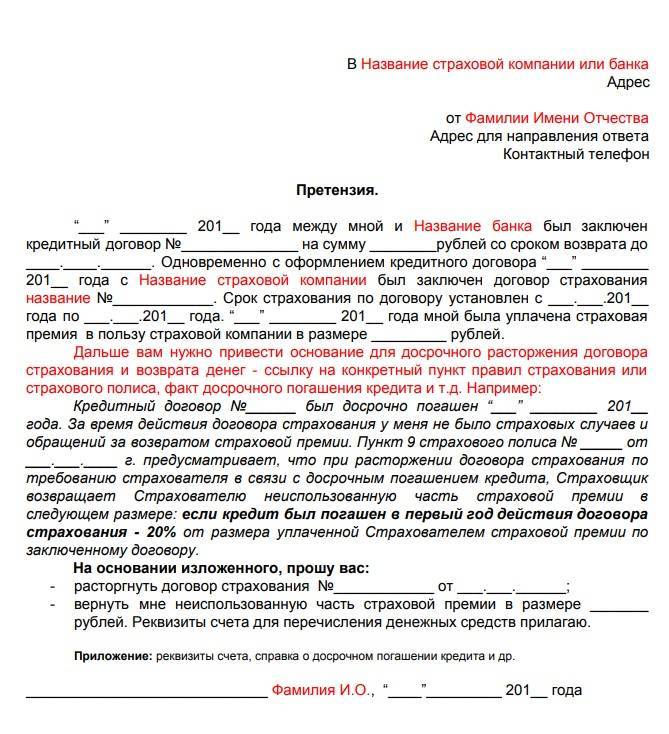

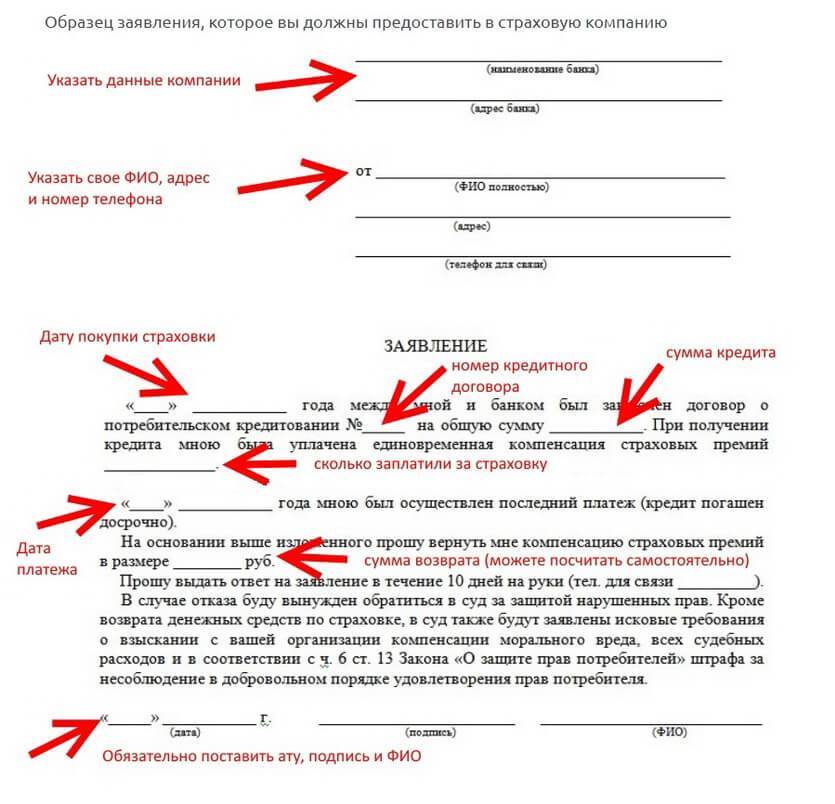

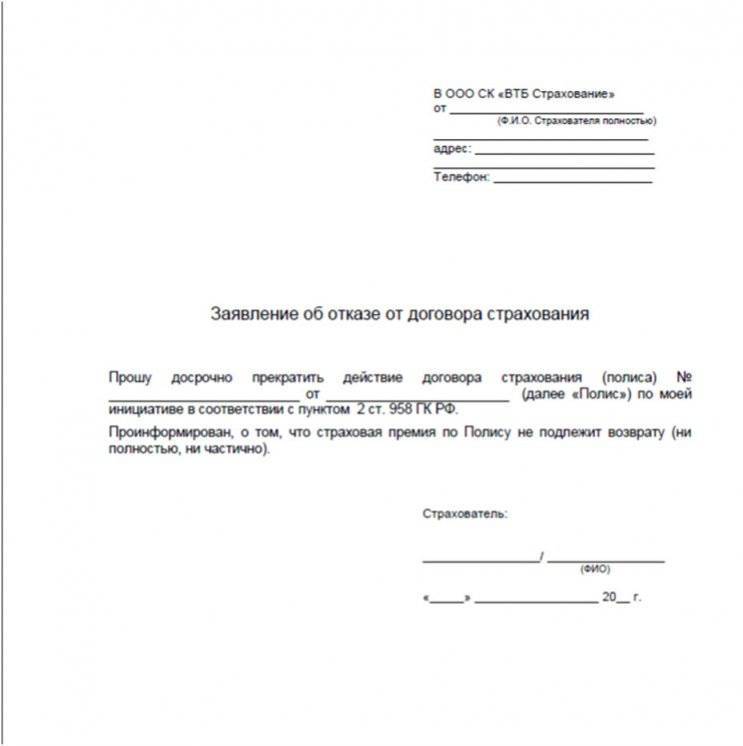

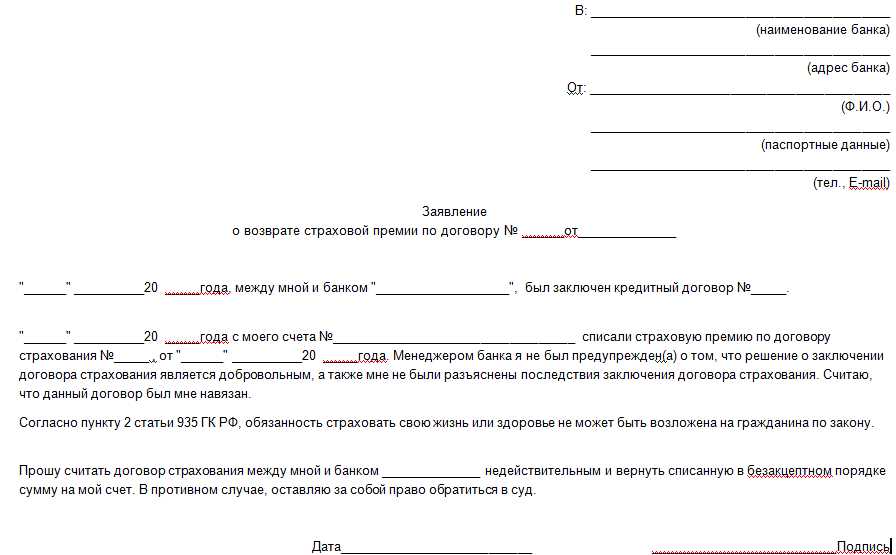

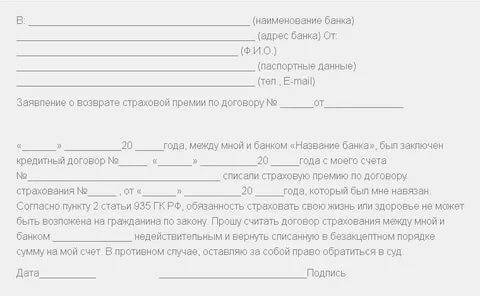

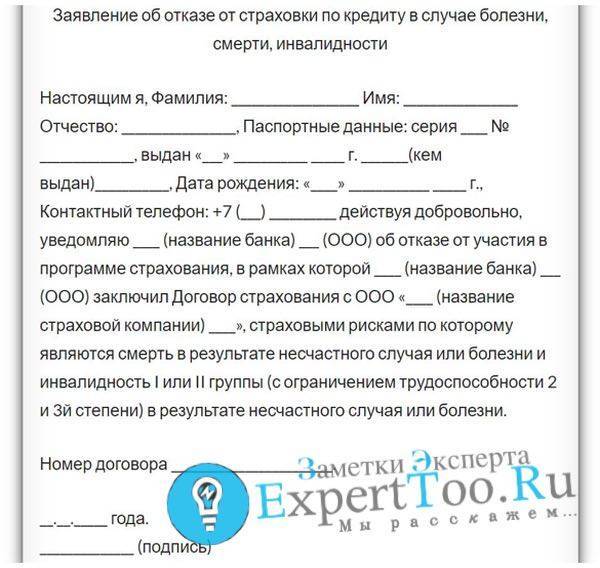

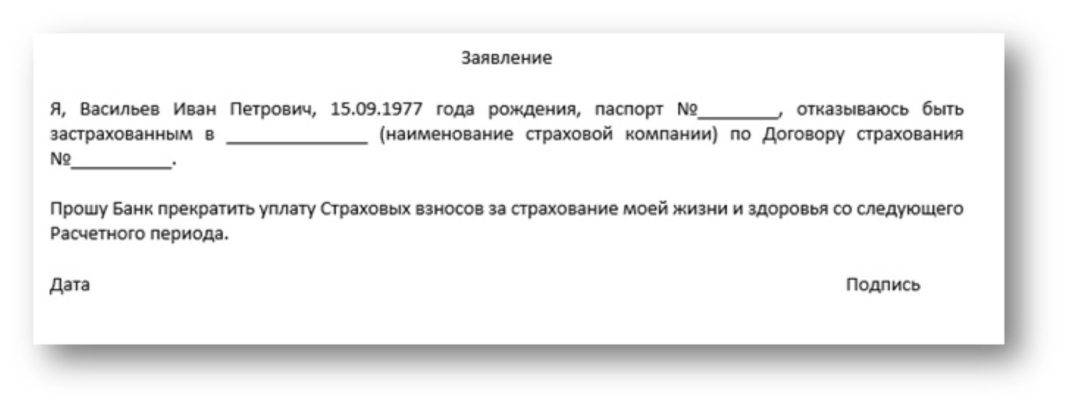

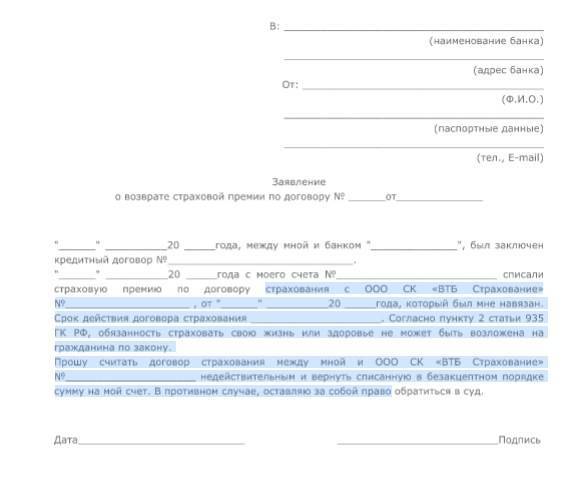

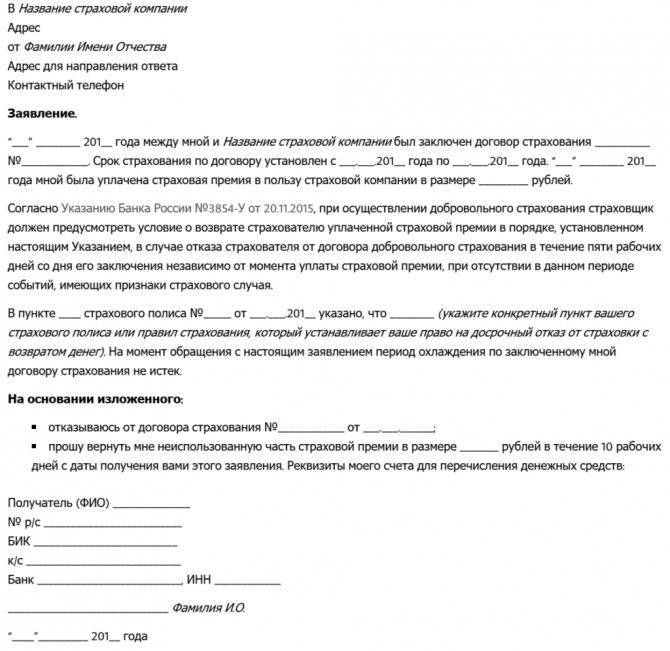

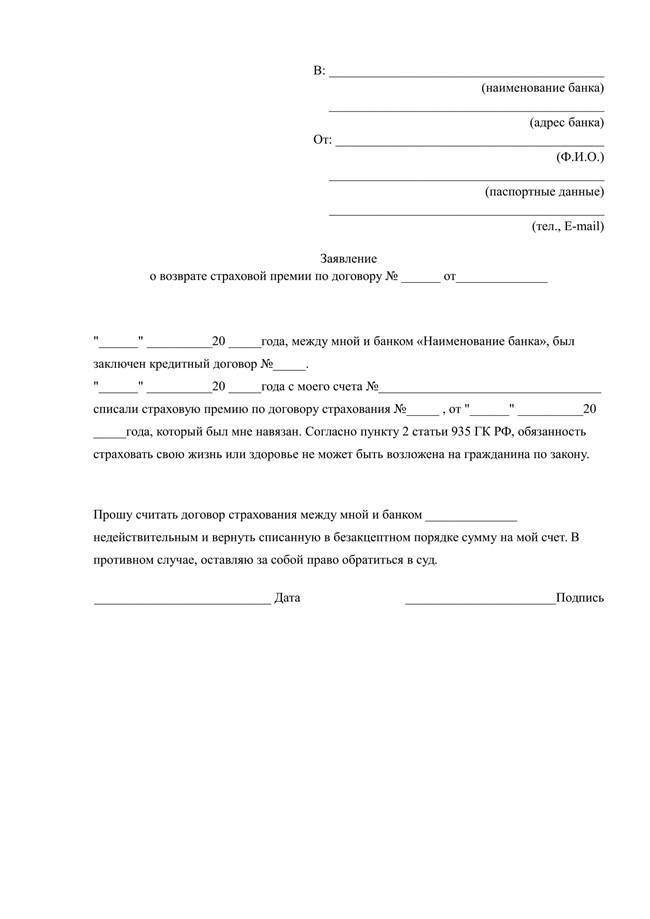

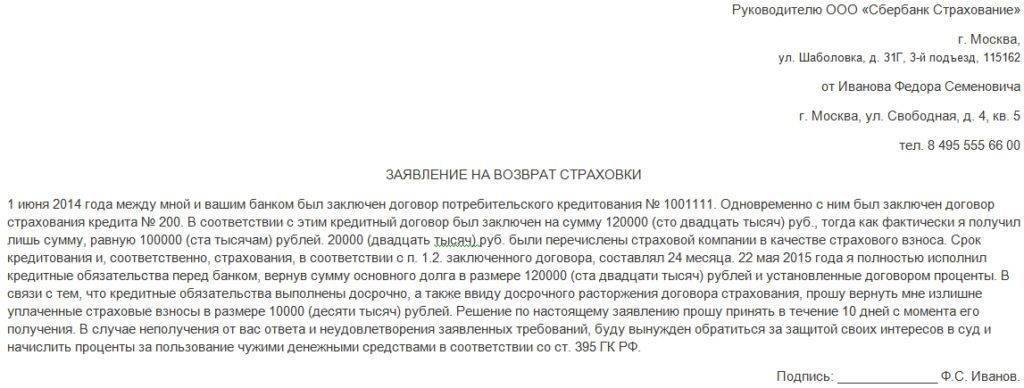

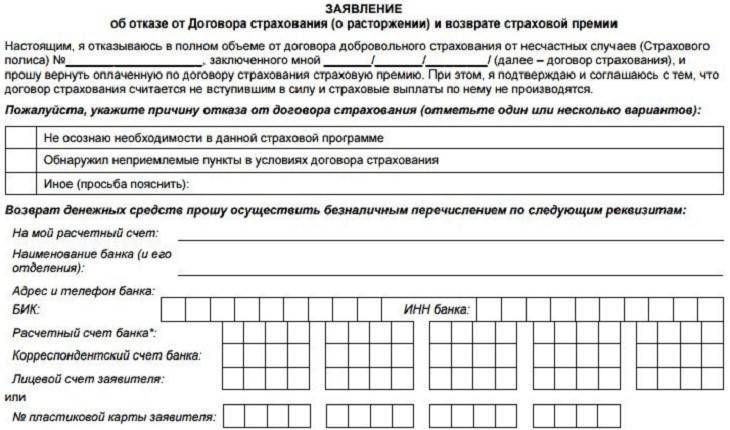

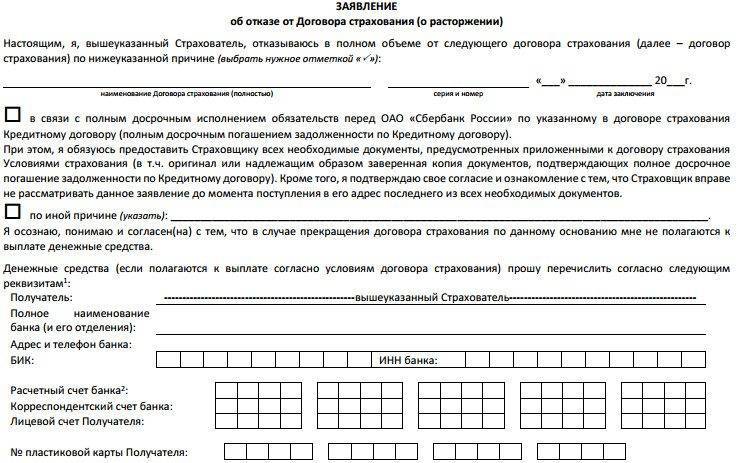

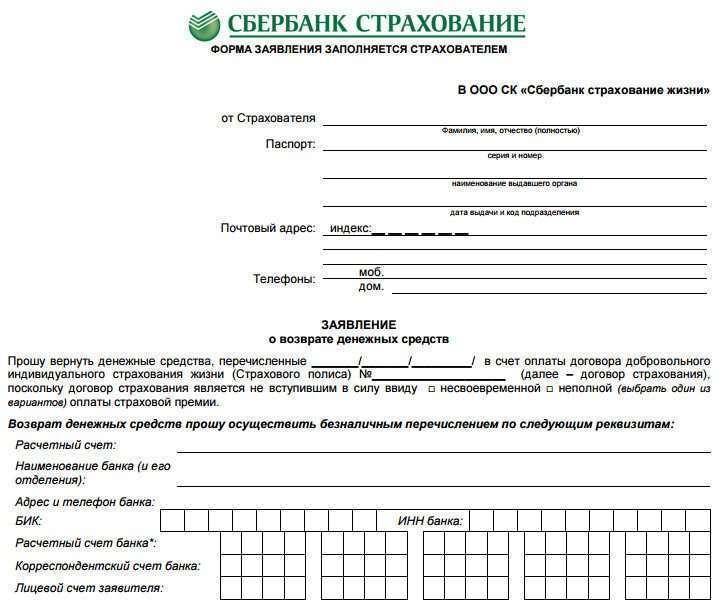

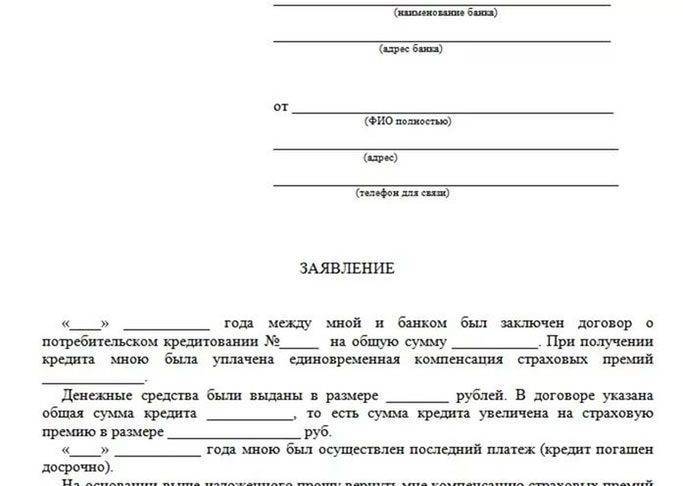

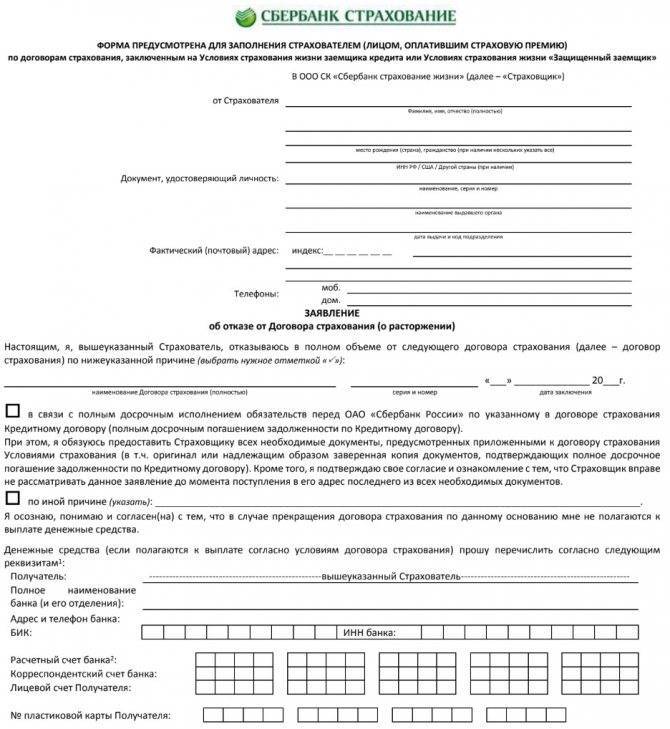

Образец заявления на возврат страховки по кредиту можно скачать здесь.

Однако стоит учитывать, что составлять жалобу стоит только в том случае, если у заемщика есть уверенность в своей кредитоспособности. Банк может мотивировать отказ в выдаче средств и другими аргументами: низким доходом клиента, его нестабильной работой, слабым состоянием здоровья и т. п. Если такие факторы действительно присутствуют, жалоба в ФАС не принесет никакого результата — заемщику нужно будет либо искать другой банк, либо все-таки приобретать полис страхования жизни.

Можно ли оформить автокредит без каско

Давайте разберемся

Важно не путать ОСАГО и каско. Первый вид страхования обязательный, поэтому без его оформления купить автомобиль вы не сможете

А вот с каско вопрос спорный. Его приобретение повысит общую стоимость автокредита (в зависимости от его срока) на 10–50 %, что сильно усложняет процесс покупки.

На самом деле сейчас легко можно найти банки для автокредита без страхования жизни и каско. Внимательно изучите все условия предоставления такого займа, потому что в нем может крыться подвох.

Банки во всем стараются защитить себя от любых финансовых рисков. И в результате может оказаться, что хотя за каско вы и не платили, но стоимость его была учтена в других пунктах и общая сумма осталась такой же. Поэтому сравните цены и рассчитайте, как будет выгоднее все оформить.

Почему же банки так старательно выдают это добровольное, по сути, страхование за обязательное? Оказывается, когда вам одобряют автокредит, то машина становится залогом за него. Это называется «кредит с обеспечением».

Так что если, помимо ОСАГО, вы сразу приобретете и полис добровольного страхования, то можете получить различные бонусы: отсутствие первого взноса или минимальный пакет документов и прочее. Если с машиной с оформленным каско произойдет несчастный случай – угон, авария и т. д., то страховая компания выплатит компенсацию владельцу, а он, в свою очередь, сможет потратить ее на выплату по кредиту или ремонт.

Добровольное страхование при оформлении автокредита нужно банку, чтобы он мог быть уверен, что вы сможете погасить кредит в любой ситуации. Даже если автомобиль будет угнан или попадет в серьезную аварию.

Способы, которыми защищают себя банки, выдающие автокредиты без оформления добровольного страхования:

- Увеличение процентной ставки. Иногда она доходит до 22 %. Таким образом банк компенсирует возможные риски невыплаты автокредита клиентом. Нет точной суммы и единого процента, у всех банков разные условия, но обычно ставка повышается на 3–5 % в среднем.

- Более строгое отношение к кредитной истории.

- Сокращение сроков кредитования. Так как банк заинтересован, чтобы машина как можно скорее перешла полностью под вашу ответственность, он уменьшает срок, за который вы должны погасить весь автокредит. И вместо стандартных 5–7 лет у вас на выплату, скорее всего, будет около 3.

- Уменьшение самой суммы автокредита. Чтобы не рисковать крупными суммами, банк ставит ограничение в 1 миллион рублей.

- Введение и увеличение обязательного первоначального взноса вплоть до 50 %. Таким образом сумма автокредита уменьшается вполовину и риски невыплаты, соответственно, тоже. Клиенту это также может быть выгодно, но только если есть уже накопленная сумма. Для многих это становится проблемой, ведь чаще всего автокредит нужен, чтобы компенсировать отсутствие в данный момент необходимого количества денег.

- Введение дополнительных комиссий.

- Работа только с партнерскими автосалонами. Соответственно, клиент может рассчитывать только на ограниченный выбор.

Чтобы взять автокредит без страхования жизни, вам необходимо будет предоставить справку 2-НДФЛ и подтверждение с места работы о длительности стажа в данной компании (некоторые банки требуют срок от 1 года, другие же – от 6 месяцев). К вашим услугам приобретение и новых, и подержанных автомобилей. Если вы ознакомились со всеми условиями и они вам подходят, то можете оформлять автокредит без каско и страхования жизни.

Важно помнить, что банк не имеет права требовать страхование жизни при оформлении автокредита. Оно может быть только добровольным

Ни в одном законе не указано обязательное страхование жизни заемщика. Так что смело отказывайтесь, если банк настаивает. А вот застраховать сам заём в виде автомобиля и его сохранность необходимо.

Повторим еще раз, оформить в 2019 году автокредит без страхования жизни возможно. Это законно.

Но, как мы уже говорили ранее, банку гораздо выгоднее, чтобы и жизнь заемщика, и сохранность автомобиля были застрахованы. Поэтому он будет всеми силами стараться мотивировать вас, ухудшая условия сделки при отказе. И это его право, но вы не обязаны соглашаться на такие условия страхования. Если они не устраивают, просто обратитесь в другой банк.

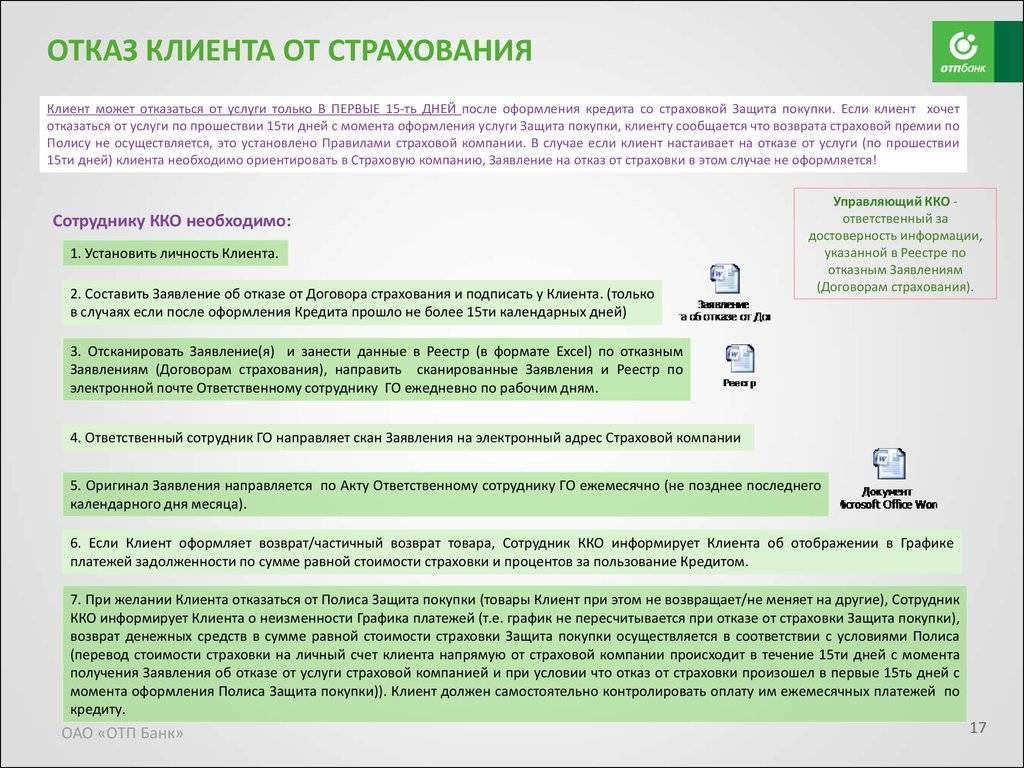

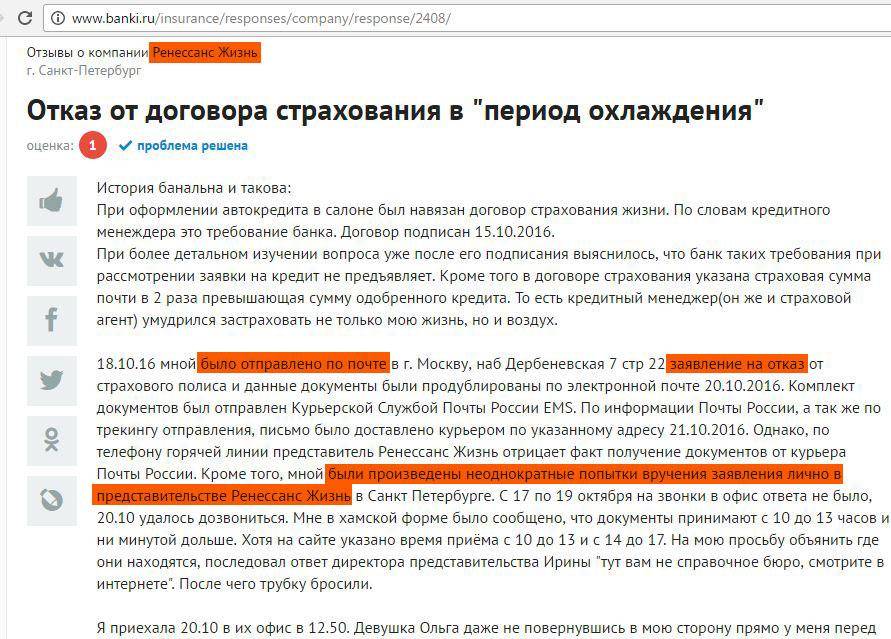

Отказ от страховки по кредиту сразу после оформления

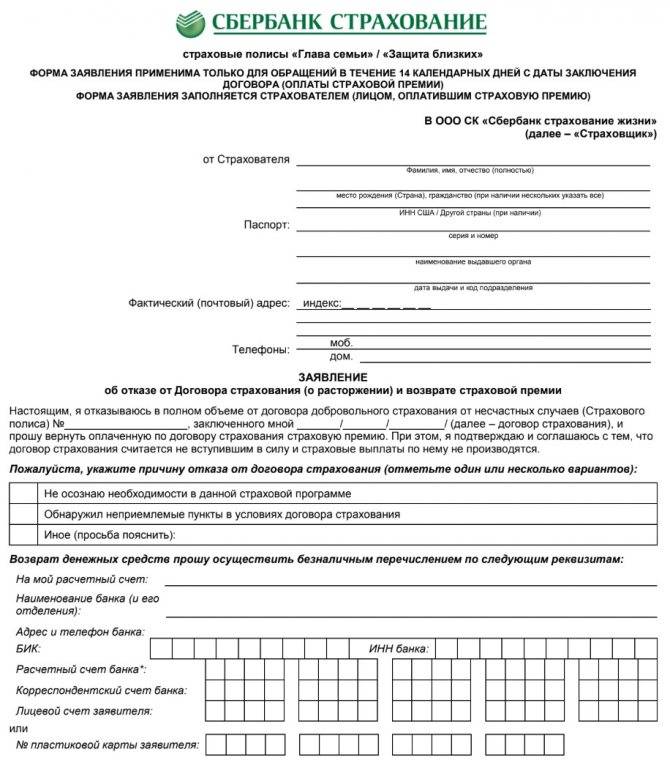

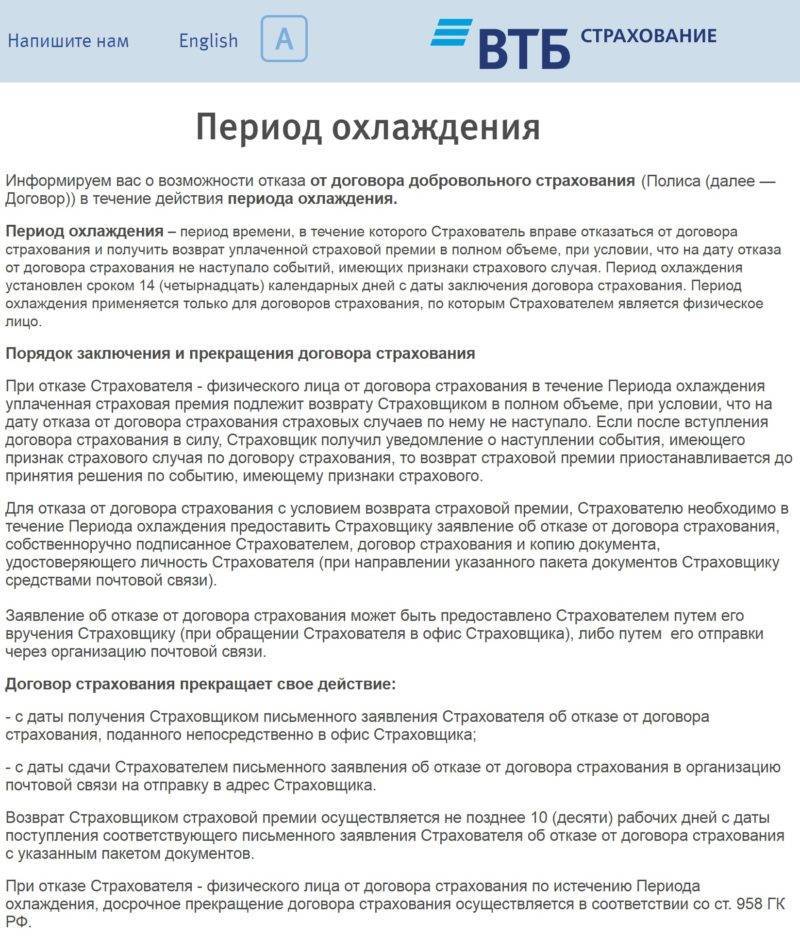

Написать заявление об отказе можно в течение периода «охлаждения» (100%) или иное время (в зависимости от решения компании). Это добровольное решение клиента. Сроки ограничены действием такого договора.

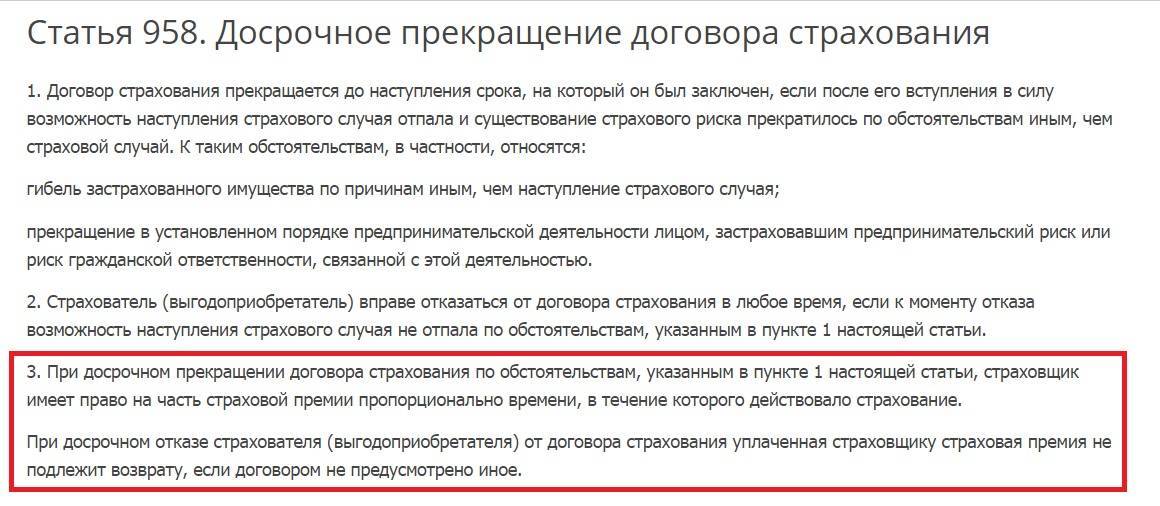

Решение вопроса заключается в том, как отказать в страховании на кредит после получения — банковские учреждения воспринимают иначе. Вернуть страховку на ипотеку и автокредит можно, используя аналогичные схемы для потребительских кредитов. Но есть нюанс: если кредит был погашен досрочно, а страховка выплачена на весь срок кредита, то после получения кредита будет невозможно отказаться.

Если с момента заключения договора не прошло 30 дней, заемщик обращается в отделение банка, в котором был оформлен заем. Далее в свободной форме выписывается справка о возврате неиспользованных страховых средств на имя начальника управления. Зачастую данный срок совращается во многих банках до 14 дней.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://chervonez.ru/wp-content/uploads/2/a/4/2a4b2f3af7ec049f5af3b2b20bb91d27.jpeg)

Как отказаться от навязанной страховки?

Кредиты, взятые в банке, отличаются величиной своего масштаба. Кто-то берет не особо большую сумму, а кто-то рискует взять немалую. Случаи, когда в займе находится большая сумма, подлежат обязательному страхованию. К таким случаям можно отнести:

- Ипотека. В этом случае страхованию подлежит недвижимость, на которую брался кредит, либо другое имущество;

- Кредит, при оформлении которого залогом служит имущество. Страхованию здесь подлежит сам залог, то есть имущество;

- Автокредит. Страховка автотранспорта обязательна в данном случае.

Случаи, предполагающие страхование для заемщика на добровольной основе:

- ухудшение состояния здоровья;

- связанные с риском для жизни;

- лишение права собственности;

- стихийные природные явления и бедствия, способные повредить взявшему кредит, либо тому, что является залогом;

- лишение заемщика рабочего места.

Здесь нужно отметить, что банки на отказ от страховки по кредиту идут неохотно, создавая ситуации и подталкивая заемщика на ее оформление. При отказа клиента от страхования, банк рискует остаться без прибыли. Как показывает практика, берущему займ все-таки приходится ее оформлять.

Особенности возврата средств, внесённых по страховке

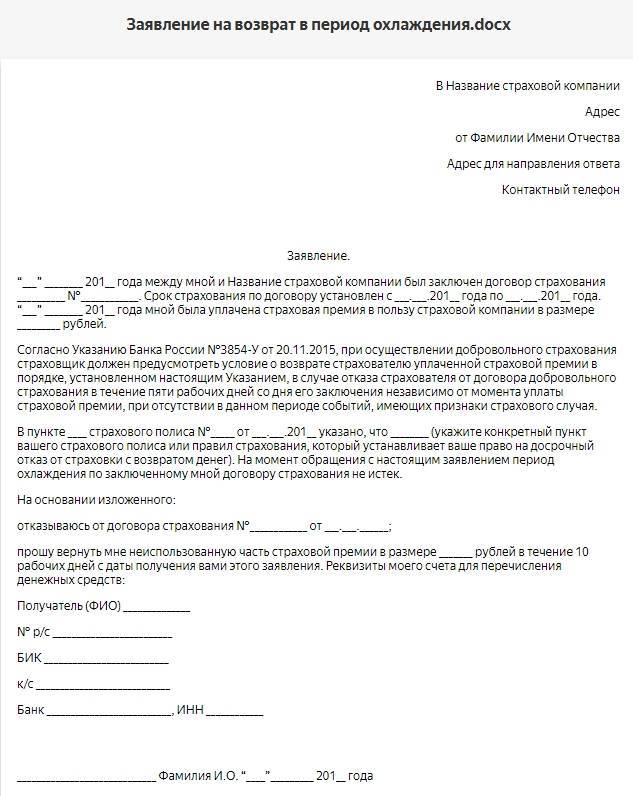

Новое законодательство предусматривает, что отказ от страховки по кредиту в период охлаждения гарантирует возврат банком денежных средств, потраченных на приобретение страхового полиса, в течение десяти дней.

Удовлетворить просьбу клиента можно также при отсутствии случая со страхованием в период охлаждения. Так как действие полиса наступает не всегда сразу после подписания договора, сумма возвращённых средств может быть полной и частичной. Если страховой договор ещё не начал действовать, сумма премии возвращается полностью. В противном случае из денежных средств вычитается сумма за прошедшее время, и компания имеет на это полное право, так как услуга предоставлялась.

Куда обращаться, если банк отказывается возвращать деньги за страховку по кредиту

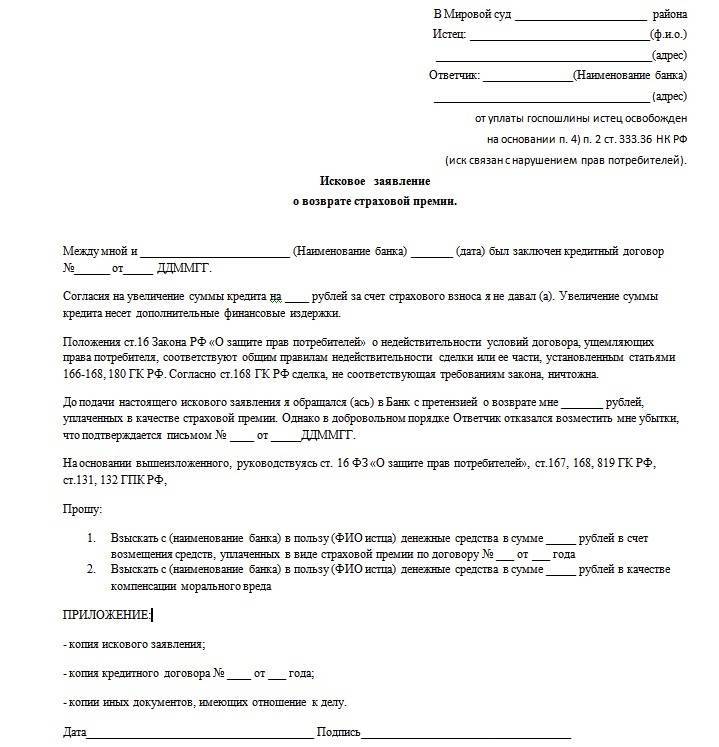

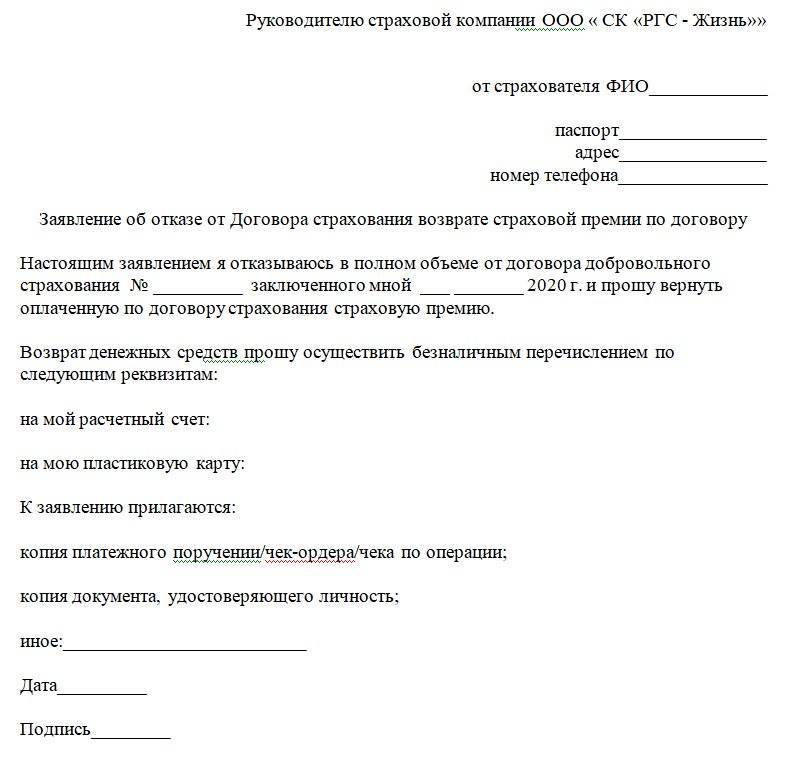

В случае неправомерного отказа страхователя в возвращении полученной за полис страховой премии гражданину-заемщику, рекомендуется обращаться в суд. Так как по договору с СК страхователь признается потребителем, он вправе, руководствуясь статьей 17 ФЗ № 2300-1 “О ЗПП” подать иск в суд по адресу своего проживания, а также избежать уплаты пошлины за подачу иска, если сумма исковых требований не превышает 1 млн рублей.

Параллельно необходимо направить жалобы в надзорные органы:

- в Центробанк, в том числе в электронной форме;

- в Роспотребнадзор, так как СК нарушает права клиента как потребителя;

- в прокуратуру, как орган общего надзора за соблюдением законодательства.

Почему могут отказать в возврате страховки?

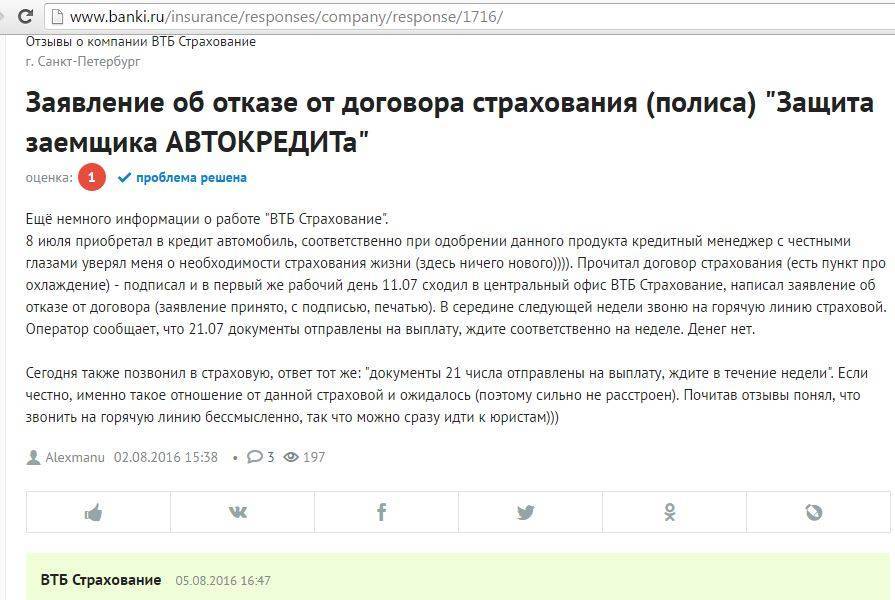

Если заемщик направил заявление на отказ от страхования в течение 14-ти дней с момента заключения договора, отказать страховая компания не сможет по закону. Однако есть ряд случаев, когда страховой агент может вынести отказ.

Во-первых, это законно, когда наступает страховой случай и организация исполняет свои обязанности. Например, заемщик взял кредит, а через день его уволили с работы (полис по случаю потери работы), либо он попал в больницу с серьезным заболеванием и не сможет в ближайшее время работать (полис по страхованию жизни и здоровья). В этой ситуации страхователь будет выплачивать ежемесячные платежи по кредиту вместо клиента согласное условиям заключенного договора.

Во-вторых, отказать в выплате страховки организация может в случае, если клиент подаст соответствующее заявление по прошествии 14-тидневного срока охлаждения. В этом случае страховая компания не обязана возвращать деньги. Клиенту можно будет попытаться вернуть деньги через суд, доказав, что страховка была навязана.

В-третьих, отказ придет в случае, если заключался договор коллективного страхования. Ее вернуть в 14-ти дневынй срок не удастся. Клиенту останется лишь подать иск в суд и пытаться признать пункты договора о присоединении к коллективной страховке ничтожными, в соответствии с п.2 ст. 15 Закона о защите прав потребителей в РФ. Согласно этому пункту, продавцам услуг запрещено обуславливать приобретение одних услуг безоговорочным приобретением других услуг.

В-четвертых, страховая компания может отказать в выплате страховки по истечению 3-х лет. В этом случае наступит срок исковой давности и клиенту откажут в рассмотрении иска в суде.

Возврат страховки в период «охлаждения»

Так назван временной промежуток сроком в пять дней после получения кредита и страхового полиса. Означает это, что клиент с «холодной» головой подходит к осознанию проблемы, переосмысливает, необходима ли страховка, и совершает определённые действия (в случае ее ненадобности).

Все вопросы касаемо возврата за страховку в этот период решаются между компанией, оказывающей страховые услуги, и приобретателем страховки. Обращение в судебные инстанции для такого срока неактуально.

Для возврата средств за ненужную страховку в период первых 5-ти дней с момента её получения, необходимо:

- Успеть уложиться в пятидневный срок с момента покупки товара в кредит. Как и при всех прочих финансовых процедурах, следует подготовить полный комплект документов и не потерять ни один из банковских договоров.

- Обратиться в страховую компанию. Как это сделать и как удвоить шансы на успех путем отправления нескольких видов документов – описано выше.

- Ожидать в срок 10 дней возврата страховки за услугу по кредиту, которая не нужна. Именно такую формулировку следует указывать в графе «причина отказа» на бланке с реквизитами, поданном в страховую компанию.

Следует помнить, что срок действия страховки начинается в момент подписания полиса у представителя банка или при подаче заявления на кредит через интернет. Поэтому нет смысла удивляться, что сумма возврата за страховку будет меньше, чем сама страховая премия. Сумма возврата будет рассчитываться по такой же формуле, по которой мы уже считали сумму возврата при досрочном погашении кредита.

Что такое страховка по кредиту и для чего нужна

Страхование рассматривается часто как прихоть банков, как попытка заработать на невнимательном клиенте деньги (хотя и такое тоже вполне допускается). Но давайте подойдем к этому вопросу с другой стороны.

Зачем нужна страховка? Это нормальная практика гарантии возврата средств в случае, если с заемщиком что-то случится.

Когда вы даете деньги в долг на длительный срок, всегда ли вы уверены, что вам их вернут в полном объеме и вовремя? А банк дает деньги миллионам клиентов. Так обязан ли он рисковать в случае смерти клиента, потери им работы, тяжелой болезни? При возникновении непредвиденных обстоятельств страховая компания поможет возместить понесенные убытки.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Я ни в коем случае не оправдываю некорректные действия некоторых банковских работников, которые навязывают, а иногда просто вводят клиентов в заблуждение, пытаясь продать страховой полис. Здесь имеет место уже коммерческая составляющая, когда банки зарабатывают дополнительную прибыль. И в этом их тоже не будем обвинять, банк – не благотворительная организация.

А вот соблюдение законодательства – это их прямая обязанность, а наша с вами – проследить за этим и не дать себя оставить в дур… в обманутых заемщиках.

Возможность застраховать себя или имущество при получении кредита предусмотрена во всех кредитных организациях. Вы можете оформить полис для ипотеки, автокредита, потребительского кредита и даже кредитной карты. Но всегда ли он является обязательным? Нет, не всегда. Об этом мы и будем говорить дальше.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://chervonez.ru/wp-content/uploads/f/d/a/fdaf1bde2d28f5b483d79ee3e16e990b.jpeg)

Помощь специалистов

Заемщику не обязательно действовать самостоятельно – он вправе обратиться к специалистам в этой области, юристам и адвокатам. Существует большое количество обществ, специализирующихся именно на спорах с банками и кредитными учреждениями. Их услуги, как правило, являются бесплатными – они существуют за счет штрафов, выписанных судом банкам и страховщикам.

При обращении в такую компанию, гражданину не потребуется самостоятельно составлять документы и принимать участие в процессе при рассмотрении дела – представители организаций выполняют основную работу сами. Преимуществом обращения в такие организации является и то, что шанс проигрыша крайне мал, поскольку самой компании выгодно, чтобы решение было вынесено в пользу заявителя.

Почему банки активно «навязывают» страховку по кредиту

Если польза страховки по кредиту для заемщика довольно спорна: она хоть и дает уверенность в завтрашнем дне, но при этом увеличивает затраты, то для банка отрицательных сторон не существует:

- Во-первых, за счет страхования жизни заемщика или залогового имущества кредитное учреждение существенно снижает риск невыплаты по ссуде. Разумеется, такой кредит будет гораздо предпочтительней, чем тот, страховка по которому не оформлялась;

- Во-вторых, банки получают значительные комиссионные от страховых компаний. Причем они могут составлять до 30-40% от суммы договора.

- В-третьих, банк может получить дополнительную выгоду от включения страховки в «тело» кредита. Такая процедура проводится, когда заемщик не имеет возможность оплатить стоимость страховки до оформления кредитного договора. По сути, банк выдает дополнительный кредит на оплату стразовых взносов, а сам получает доход от процентов на эту сумму.

Как мы видим, за счет оформления страхового договора банк не только снижает свои риски, но и получает дополнительную прибыль. Неудивительно, что сотрудники кредитных отделов практически настаивают на оформлении страховки даже в тех случаях, когда она необязательна.