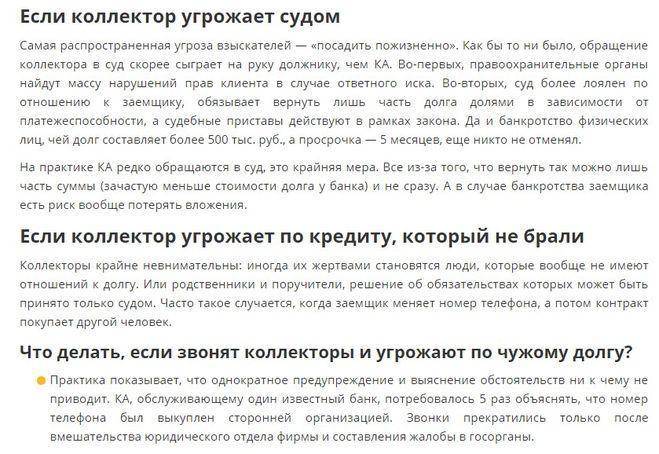

Что делать, если должник скрывается

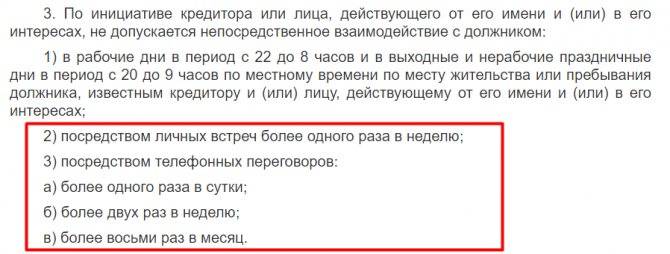

Если же должник скрылся из вашей досягаемости, решить вопрос с долгом становится намного сложнее. Вам останется только решать вопрос с банком. Например, вы можете попытаться договориться с банком о предоставлении отсрочки выплаты задолженности, то есть о так называемых кредитных каникулах.

Далее, в зависимости от ситуации, если должник скрылся, и найти его не представляется возможным, вы можете выбрать вариант погашения долга собственными средствами или, если такой возможности вы не имеете, вы можете объявить себя банкротом.

Банкротство возможно только при условии, что задолженность больше 100 тыс. руб. Для проведения процедуры банкротства вы должны представить в суд документы, подтверждающие ваши доходы и расходы. Если из документов будет очевидной ваша невозможность погашать задолженность, вас объявят банкротом. Одним из последствий банкротства будет невозможность для вас оформить кредит ни в одном банке.

Как видим, оформление чужого кредита на себя является крайне нежелательной ситуацией ввиду того, что вы можете оказаться жертвой обстоятельств, предугадать которые невозможно, а ответственность за такие непредсказуемые последствия ляжет полностью на вас. Мы не рекомендуем соглашаться на такие варианты ни в каком виде.

Как написать претензию

Претензии и жалобы пишутся по одному алгоритму – главное, правильно изложить в тексте документа свои требования и привести аргументированное подтверждение своей правоты. Писать претензию (жалобу) стоит следующим образом:

- прежде всего нужно указать наименование и адрес органа, в который подается претензия;

- затем необходимо указать свои данные – Ф.И.О., адрес проживания и номер телефона;

- указать наименование документа – претензия или жалоба;

- описать сложившуюся ситуацию;

- изложить суть проблемы и требования, которые вы предъявляете к коллекторам;

- перечислить аргументы, подтверждающие обоснованность требований;

- привести перечень документов, на которые вы ссылаетесь;

- подписать заявление и указать дату его составления.

К жалобе стоит приложить копию претензии, которую вы направляли в адрес коллекторов или банка – этот документ станет подтверждением того, что вы пытались самостоятельно решить проблему.

На нашем сайте вы можете скачать готовый образец жалобы – используйте его, чтобы составить свое обращение.

А если на вас оформили кредит?

В последнее время случаи мошенничества встречаются все чаще. И даже если вы не теряли своего паспорта, на вас все равно могут оформить кредит. Например, в микрофинансовых организациях без проблем выдают кредит по чужому паспорту, а порой и копия документа не нужна, только его данные.

Вполне возможно, что если вам звонят по чужому кредиту, то этот долг не совсем чужой, а оформленный на ваше имя. Сейчас мы много где оставляем данные своего паспорта и его копии: больницы, салоны связи, магазины, различные инстанции и в прочих местах. В итоге к данным вашего паспорта получают доступ многие лица, что и может привести к тому, что на вас оформят кредит.

Банк будет считать вас заемщиком, пока это не опровергнет следствие и вступившее в силу законное решение. Вас могут донимать коллекторы и служба взыскания банка, для них вы являетесь заемщиком по документам.

К сожалению, путь избавления от такого долга очень длинный. Следствию придется выяснить кто, когда, где и как получил ваши данные и оформил по ним кредит. Только по окончанию следственных действий банк спишет вашу задолженность и будет решать вопрос с мошенниками. А вам еще придется решать вопросы с испорченной не по вашей вине кредитной историей. Так что, будьте внимательны со своими персональными данными.

Чужой кредит

Иногда сотрудника банка звонят по поводу погашения просроченной ссуды людям, которые вообще не имеют к ней никакого отношения. Ничего не понимающему человеку рассказывают о том, что его знакомый брал кредит.

Сумма большая, а он не возвращает. Часто бывает звонок ошибочный. Но есть ситуации, когда с человека, действительно, требуют вернуть чужой долг.

Как банк узнает номер телефона

Сотрудники финансового учреждения непросто звонят наугад. При оформлении кредита в анкете обязательно указывается телефон для связи. И зачастую человек пишет номер знакомого, друга или родственника.

Потом приходит время, и заемщик не оплачивает кредит. Вот тогда и начинают поступать звонки по указанному номеру.

Просто удалить номер из анкеты не получится. Так как звонки могут поступать с разных мест. Говорить будут одно и тоже, но разные сотрудники.

Что делать в этом случае

Необходимо будет узнать из какого банка звонят, запомнить имя и фамилию должника. А затем самому обратиться на горячую линию банка. Необходимо объяснить ситуацию. Что можно сделать. Обычно перенаправляют в отдел взыскания финансовой организации.

Если отделение банка есть в городе, то лучше сходить с паспортом туда. Может понадобиться подать заявление.

И после этого банк должен будет прекратить все звонки. Но если этого не произошло. И опять названивают коллекторы, то сразу надо идти в прокуратуру. Проведенная проверка избавит от навязчивых звонков.

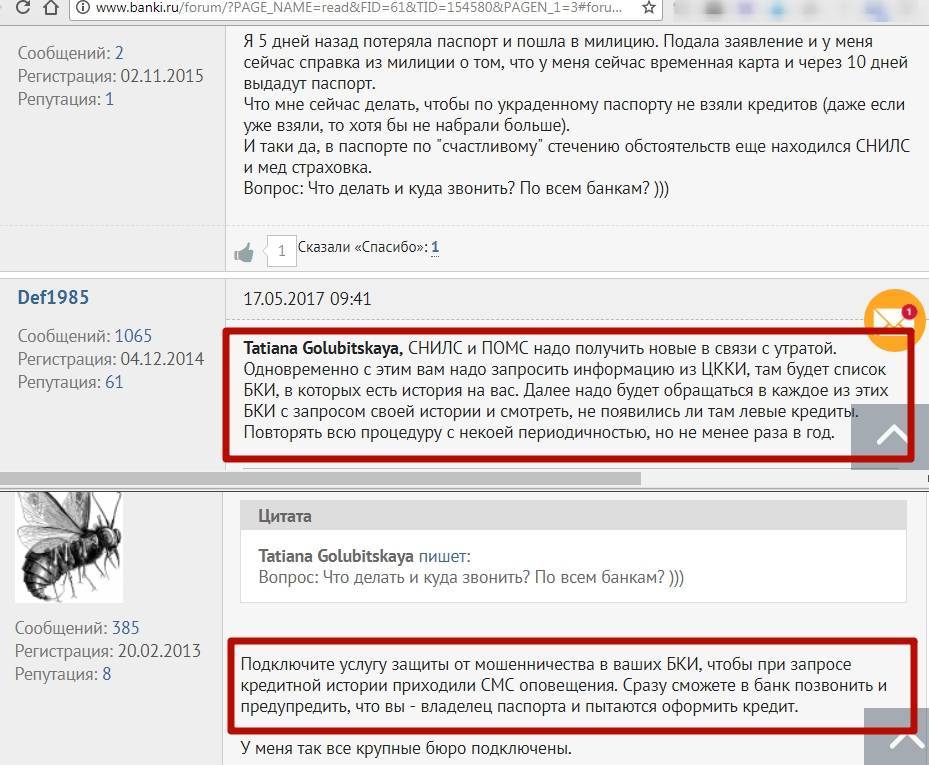

Проблема с паспортом

Часто нечистые на руку люди пытаются воспользоваться чужим паспортом, чтобы оформить кредит. Человек может потерять паспорт, или где-то на сайте оставить данные или сканы своего паспорта. Этой возможностью всегда может воспользоваться злоумышленник.

И тогда все претензии по кредиту будут предъявляться тому, чей паспорт. Доказать свою непричастность можно, только путем обращения в полицию. Но банк не оставит в покое до тех пор, пока не пройдет судебное разбирательство.

Стоит ли оплачивать чужие долги

Выбивают долги уже не сами финансовые организации, а коллекторские фирмы. К ним отправляют уже совсем безнадежные договоры по займам.

Работают такие фирмы не совсем чисто. Они проводят работу с людьми, пользуясь их незнанием закона. Бывают случаи, когда им удается заставить платить по чужим счетам.

Некоторые люди, устав от постоянных телефонных звонков с угрозами, предложениями поэтапной оплаты долга.

И некоторые люди не выдерживают такого напора. Они, вносят деньги по кредиту. Но это не законно. И если даже номер телефона записан как дополнительный в договоре. Это еще не значит, что надо его хозяину оплачивать чужой долг.

Предыдущая запись: Что стоит знать, подписывая кредитный договор банка?

Следующая запись: Срок давности по кредиту: как его правильно считать

В каких случаях банк требует вернуть «чужой» долг

Когда банк направляет требование о погашении задолженности по кредиту человеку, который его не получал, это не означает, что финучреждение пустилось во все тяжкие. Например, берёт случайного человека на испуг: а вдруг раскошелится…

Одна из возможных причин, по которой банк требует вернуть чужой долг – наличие ошибок в данных информационной системы финучреждения. Например, неверно указан номер телефона клиента. Это может быть результатом халатности менеджера при оформлении кредита.

Другая ситуация – получение кредита по чужим документам.

Это сознательные, злонамеренные действия мошенников, стремящихся нажиться преступным путём. По ряду программ банки предлагают оформить заём только по паспорту. Такие условия действуют, например, по кредитам Тинькофф Банка. Злоумышленники используют утерянный или похищенный документ. При этом они могут действовать самостоятельно или находиться в сговоре с сотрудником финучреждения.

Ещё одна причина обращения с требованием погасить долг – поручительство. Иногда поручители относятся к этой роли формально, идя навстречу настоятельным просьбам родственников или знакомых и забывая о своих обязанностях после подписания документов. В случае невозможности для заёмщика погасить долг это делает поручитель, поэтому требование банка обосновано, и его придётся исполнять.

Что делать, если вас настойчиво требуют вернуть чужой кредит

Если банк звонит по чужому кредиту, стоит руководствоваться следующими правилами:

- не передавать звонящему личную информацию и не соглашаться на встречу;

- постараться получить как можно больше сведений о звонящем – узнать его фамилию, имя, должность, название организации, которую он представляет;

- разговоры лучше записывать – только не забудьте предупредить об этом звонящего;

- не просить прекратить звонки – скорее всего, на эту просьбу звонящий не отреагирует; общаться с настойчивыми сотрудниками банка и коллекторами стоит официально – посредством письменных претензий и запросов.

После того, как вы собрали нужную информацию, можно перейти к активным действиям. Прежде всего, напишите в банк или коллекторское агентство (в зависимости от того, кто вам звонит) официальную претензию, изложив в ней все обстоятельства сложившейся ситуации. Укажите, что вы не имеете отношения к долгу, приведите аргументы, подтверждающие это утверждение. Если реакции на вашу просьбу не последует, придется жаловаться в вышестоящие инстанции.

Как проверить, что коллектор назвал вам настоящую сумму долга

— Тут нужно понимать, что есть коллекторы из агентств, а есть сотрудники банка — из службы досудебного взыскания. Нужно разграничить эти понятия. Если долг по договору уступки права требования был передан в коллекторское агентство, то в банк вам звонить не имеет смысла, потому что ваш долг уже продан.

Такие организации за определенную сумму выкупают долг, после чего становятся его держателями. И если кто-то будет выходить против вас в суд, то это уже будет коллекторское агентство, а не банк.

Если же речь о досудебном взыскании банка, то нужно обратиться в саму кредитную организацию и уточнить сумму. Вы имеете право получить справку о состоянии вашей задолженности на конкретный период, потому что все равно продолжаете являться клиентом банка.

Куда жаловаться на коллекторов за звонки

Если на ваши разъяснения, что непогашенный кредит принадлежит не вам и никакого отношения к нему вы не имеете, коллекторы продолжают твердить, что не отстанут от вас, пока долг не будет выплачен, вы можете для начала попросить звонящего представиться. Вы имеете право также спросить должность и название коллекторского агентства, после чего предупредить звонящего, что намерены обратиться в правоохранительные органы, если звонки не прекратятся. Однако такой подход редко заканчивается успехом и, скорее всего, звонки будут продолжать беспокоить вас. В таком случае вы можете пожаловаться в следующие органы:

- Национальная ассоциация профессиональных коллекторских агентств. В обязанности этой ассоциации входит работа с недобросовестными коллекторами. Жалоба должна быть подана в письменном виде. Как правило, коллекторы дорожат своей репутацией, поэтому эта организация может в кратчайшие сроки уладить вашу проблему.

- Роспотребнадзор. Самый эффективный способ отвязаться от надоедливых коллекторов — обратиться с жалобой в этот орган, защищающий права потребителей.

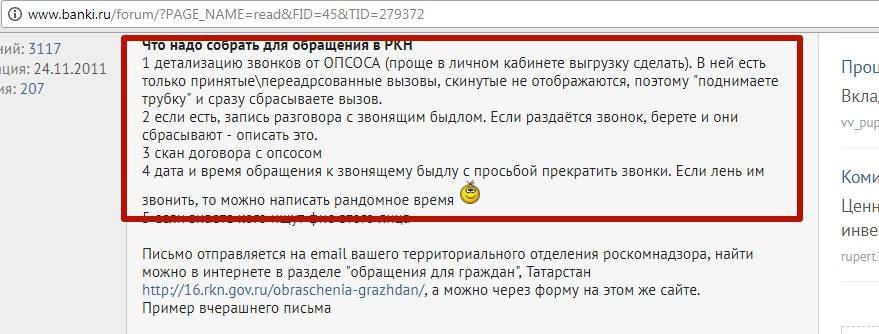

- Роскомнадзор. Многие не знают об этой организации, однако у нее есть широкий спектр полномочий. Если предоставить в этот орган запись телефонного разговора, можно получить реальную помощь в виде удаления ваших личных данных из коллекторского агентства.

- Правоохранительные органы. Если при разговоре с вами работники коллекторской фирмы используют угрозы, ненормативную лексику или оскорбления, это является административным нарушением. В таком случае пишите заявление в полицию. Желательно приложить аудиозапись телефонного разговора, доказывающую хамское отношение коллекторов. При более тяжких правонарушениях, как, например, порча вашего имущества работниками коллекторского агентства, заявление можно подать в более высшие инстанции — прокуратуру или суд.

Итак, бороться с недобросовестными коллекторами можно и даже нужно. К сожалению, это происходит гораздо чаще, чем хотелось бы, но свои права нужно отстаивать. Если долг действительно не имеет к вам никакого отношения, закон однозначно защитит вас, нужно только сохранять спокойствие и активно действовать.

Должны или не должны?

Вне всякого сомнения, кредит должен погашать только тот гражданин, который подписал договор с банком и принял на себя обязательства. Исключением могут стать только кредиты с поручительством. Если вы выступили в качестве поручителя, то при неоплате долга основным заемщиком вам могут поступать звонки по чужим кредитам. Поручитель также несет обязательства по выплатам.

Но если должник — ваш супруг или супруга, то тут стоит понимать, что долги, нажитые в браке, являются совместными. Банк вполне может требовать кредит со второй половины должника. Такие спорные ситуации часто решаются в суде в индивидуальном порядке. При некоторых обстоятельствах можно избавить от долгового бремени своего супруга или супруги.

Что и как надо выяснить

Если пришло письмо или поступил звонок с требованием погасить долг по кредиту, а «с ходу» разрешить недоразумение не удалось, то нужно договориться о визите в банк, не вступая в словесную перепалку. Первым делом следует выяснить, каким образом человек, который не брал кредит и не оформлял поручительство, оказался должником финучреждения. Для этого следует лично посетить отделение.

У специалиста нужно запросить документы, на основании которых банк требует погасить задолженность.

Это может быть кредитный договор, договор поручительства и иные документы, имеющие отношение к делу. Они предоставляются как по устному запросу, так и по заявлению в письменном виде, в зависимости от установленного порядка.

В ходе ознакомления с документами нужно обратить самое пристальное внимание на:

- персональные и контактные данные, содержащиеся в документах;

- ксерокопии страниц паспорта заёмщика;

- подпись в кредитном договоре.

Что делать, если человек отказывается погашать взятый для него кредит

Поэтому, если человек, который договаривался с вами, что будет исправно вносить платежи по кредиту, пропадает или игнорирует свои обязательства, это не является проблемой банка. Это является исключительно проблемой того человека, который пошел на такую сделку. Естественно, единственным способом обезопасить себя от подобных неприятностей является категорический отказ участвовать в таких договоренностях. В крайнем случае, если ситуация действительно представляется безвыходной, нужно оформить передачу денег документально, распиской, и составить отдельный договор, согласно которому лицо, для которого вы взяли в банке деньги, обязуется регулярно вносить требуемую сумму по погашению кредита.

Передача денег всегда должна сопровождаться оформлением расписки. Расписка обычно составляется в простой письменной форме. В ней вы должны ясно и однозначно указать переданную сумму денег, тот факт, что деньги передаются именно в долг, указать к какому сроку долг должен быть полностью погашен заемщиком и расписать график возврата денежный средств.

График составляется с учетом процентов за пользование займом. Данный процент должен быть равен процентной ставке, действующей в кредитном договоре. В расписке необходимо указать паспортные данные заемщика и кредитора, адреса по месту регистрации и проживания и контактные данные обеих сторон. Расписка является официальным документом, который можно предъявить в суде, если заемщик откажется выполнять свои обязательства по возврату займа.

Таким образом, оформление простой расписки делает передачу денег официальным и защищенным законом действием. Если же передача денег производилась без оформления расписки, вам будет гораздо сложнее что-то доказать в случае, когда ваше доверенное лицо откажется от своих обязательств перед вами. Что же делать, если лицо, ради которого вы оформили на себя кредит, отказывается от исполнения своих обязательств? Понятно, что вы не можете так же отказаться от своих обязательств перед банком. Если вы поступите таким образом, вы просто испортите себе кредитную историю и увеличите размер долга за счет пени, которая будет начисляться на вашу задолженность перед банком.

Если банк подаст на вас заявление о принудительном взыскании задолженности в суд, а рано или поздно так обязательно произойдет, вы будете вынуждены платить еще и судебные издержки.

Дальнейшее развитие ситуации возможно по двум направлениям. Если человек, ради которого вы оформляли кредит, не скрывается, вы можете оформить расписку на оставшуюся часть долга, при этом пока погашать задолженность из собственных средств. Обращаться в банк для переоформления кредита на истинного заемщика нет смысла, тем более, если первоначально банк уже отказывал ему в оформлении кредита. Вероятность этого будет чрезвычайно низка.

Угрозы от коллекторов — что можно ожидать от них

Предлагаем рассмотреть несколько ситуаций, как могут развиваться события:

- Вам могут угрожать убийством. Если признаки преступления имеются, к примеру, коллекторы применяли угрозы (говорили об убийстве), то по статье 167 УК РФ потерпевший имеет право потребовать возбуждения уголовного дела.

- Если коллекторы просто требуют деньги с гражданина, который не имеет отношение к долгам заемщика, то данные деяния можно расценивать как вымогательство – здесь работает ст. 163 УК РФ.

- Если коллекторы, требуя чужой долг, портят имущество, то выход один – возбудить уголовное дело по статье 167 УК РФ.

- Когда коллекторы звонят много раз и донимают вас и вашу семью, то нужно обратиться в прокуратуру и написать заявление с просьбой возбудить производство по статье 13.11 КоАП за нарушение законодательства о персональных данных.

Что делать, если звонят коллекторы по чужому долгу

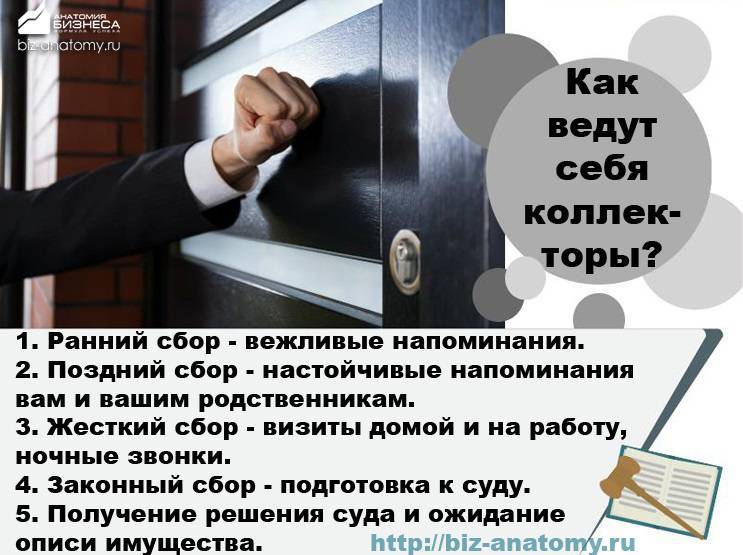

Цель коллекторского агентства – заставить должника вернуть долг, так как они зарабатывают на этом очень большие деньги. Поэтому методы воздействия этих людей бывают не совсем гуманными и приемлемыми, хотя в законе ФЗ №230 четко прописаны все способы, которые вправе применить взыскатель и действия, которые прямо запрещены ему. Вообще, действовать нужно исходя из ситуации, спокойно обдумывая шаги на трезвую голову.

Что можно сделать, если вам звонят по чужому долгу:

- Не брать трубку. Это один из действенных методов. Просто не отвечать на звонки с незнакомых номеров. Не вступать в спор, не выслушивать претензии, не разговаривать. Через некоторое время звонки прекратятся.

- Но вышеуказанный способ подходит не всем, особенно тем, чья работа связана с общением с клиентами по телефону. Если вы не можете не брать трубку, установите в смартфоне антиколлекторские программы и блокируйте входящие звонки, а также заносите в черный список тех, кто прорвался через защитные барьеры и продолжает названивать.

- Если вам звонят, разыскивая должника, и просят сообщить его координаты и иные контактные данные, объясните максимально правдоподобно, что с этим человеком вы не поддерживаете связь и не знаете, где он, а также попросите убрать ваш номер телефона с базы данных. Разъяснять придется несколько раз, так как сотрудники отдела по работе с проблемными долгами звонят в разное время с разной периодичностью, и у трубки оказывается каждый раз другой человек. Но через 5-6 объяснений, обычно телефон из базы удаляется.

- Если вам позвонили и сообщили, что у вас имеется задолженность и нужно оплатить долг, узнайте, в каком банке вы задолжали, какую сумму и спросите, с кем вы разговариваете. После чего обратитесь в указанный банк за справкой об отсутствии долгов. Могла произойти ошибка.

- Если вам звонят из банка по поводу чужого кредита и говорят, что вы сами дали разрешение на общение с вами, разрешив заемщику оставить свой номер телефона, напишите заявление коллектору или банку, что вы не желаете общаться с ними. После принятия и рассмотрения заявки ваша просьба будет удовлетворена, и вас перестанут беспокоить, так как отсутствие такого заявления подразумевает, что вы не против общения.

- Взаимодействие взыскателя с третьими лицами происходит по разрешению должника, которое прописано в кредитном договоре. Не многие заемщики знают, что имеют право отозвать свое согласие на взаимодействие банка с его родственниками и знакомыми, написав соответствующее заявление. Если вас беспокоят, сообщите должнику о такой возможности, и пусть пойдет и напишет заявление.

- Если вам угрожают или сообщают, что пойдете как соучастник в мошенничестве или подадут в суд, сообщите, что знаете законы нашей страны, а также свои права и будете жаловаться.

- Если звонки с угрозами не прекращаются, записывайте все разговоры на диктофон, собирайте иные доказательства и пишите заявление в полицию по факту вымогательства денег. При неправомерном поведении коллекторов, нужно подавать в суд и направлять жалобы в вышестоящие инстанции.

Пытаться с коллекторами разговаривать по-хорошему и объяснить ситуацию нет смысла, поскольку у них много сотрудников, каждый заступает в свою смену и названивает вам. Они обычно не реагируют на ваши возражения, что вы не брали никаких кредитов, и не нужно вам звонить. Они будут регулярно звонить, методично давить и добиваться своего. Если коллекторы ведут себя слишком настойчиво, применяют запрещенные методы давления, угрожают, ведут себя агрессивно, остается выход – собрать доказательства их неправомерных действий и подать жалобу в вышестоящие инстанции или написать иск в суд.

Почему коллекторы могут звонить по чужому долгу

Стандартная процедура оформления кредита в банке предусматривает обязательное указание в заявке не только паспортных данных заемщика, но и контакты, по которым с ним можно связаться. Иногда финансовые учреждения запрашивают дополнительные номера телефонов. С их помощью банк сможет связаться с клиентом в случаях, когда его основной номер телефона недоступен. Эти меры применяются с целью своевременного уведомления заемщика о возникновении просрочки по платежам. Обычно в таких случаях указываются номера его родственников и друзей.

Наиболее часто коллекторы звонят по вопросам чужих долгов в следующих случаях:

- Номер был указан заемщиком при оформлении кредитного договора как дополнительный номер телефона.

- Звонки являются следствием ошибки, допущенной сотрудником финансового учреждения при заключении соглашения с клиентом.

- Заемщик умышленно указал незнакомый номер телефона, составленный из случайного набора цифр.

- Абонент приобрел подержанный телефон или сим-карту без ее регистрации на свое имя.

Существует ряд случаев, которые являются законными основаниями для звонков коллекторов с требованием погашения чужого долга:

- Участие гражданина в договоре кредитования в качестве поручителя или созаемщика. В таком случае обязательства по погашению задолженности могут быть возложены на него.

- Вступление в права наследования. В таком случае к гражданину переходят не только права на владение имуществом умершего должника, но и обязанности по выплате его долгов.

- Возникновение задолженности у супруга или супруги. Если кредит был оформлен в браке, и заемные средства потрачены на нужды семьи, требования по уплате обязательств могут быть направлены мужу или жене заемщика.

Звонки в любых других ситуациях являются противозаконными, за исключением некоторых индивидуальных случаев. Нарушением прав граждан считаются:

- Регулярные звонки с требованием погасить чужой долг, в т. ч. сопровождающиеся психологическим давлением, что запрещено Федеральным законом «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ.

- Требования банка по внесению средств, предъявляемые к лицам, не имеющим задолженности, что может быть расценено как вымогательство. Такие действия являются нарушением ст.163 УК РФ.

- Сообщение информации о наличии и сумме задолженности клиента третьим лицам. Запрет на такие действия установлен ст.26 Федерального закона РФ «О банках и банковской деятельности» № 395-1 от 02.12.1990, а так же № 97-ФЗ.

- Разглашение сведений о банковском счете и проводимых операциях на нем, что регулируется частью 2 ГК РФ.

- Разглашение персональных данных клиентов, в т. ч. должников, что запрещено Федеральным законом № 152 «О персональных данных».

Какой кредит считается чужим

На основании вышеизложенного можно сделать вывод, что кредит считается чужим, если:

- он не был оформлен мужем или женой лица, которому поступают звонки от коллектора;

- абонент не является наследником умершего заемщика;

- абонент не является поручителем или созаемщиком, и его подпись отсутствует в договоре кредитования.

Даже если кредит был оформлен близким родственником, например, дочерью или сыном, братом или сестрой, в отношении данного лица он считается чужим.

Внимание! Если должник прописан в квартире третьего лица, но не проживает в ней, приставы вправе арестовать имущество, находящееся в данном помещении. Владельцу жилья потребуется доказать принадлежность ему описанного имущества

Для этого можно предоставить чеки и квитанции на покупку данного имущества, а также гарантийные талоны.

Имеют ли право коллекторы или банки звонить по чужим долгам — законодательство

Ни кредиторы, ни коллекторы не вправе звонить гражданам по вопросам чужого долга с требованием его погашения или предоставления информации о должнике.

Законодательство гласит:

- Взыскатели имеют право устанавливать контакт с третьими лицами, например, родственниками или соседями клиента, только при наличии письменного согласия должника и отсутствии возражений со стороны данных лиц (п.5 ст.4 «О микрофинансовой деятельности и микрофинансовых организациях»).

- Граждане имеют право на защиту своей репутации, чести и достоинства, подав жалобу в прокуратуру или другие государственные контролирующие органы с требованием возмещения им морального ущерба со стороны коллекторских агентств (ст.153 ГК РФ).

В чем особенности звонков коллекторов по чужим кредитам?

Даже если заёмщик действительно задолжал банку некоторую сумму денег, то звонки коллекторов будут его раздражать. А вот клиенты, которые не имеют долгов вообще, но вынуждены регулярно общаться с представителями компаний по выбиванию долгов, и говорить нечего — они попросту выходят из себя. Ситуация является крайне неприятной по следующим причинам:

- Даже если постоянно повторять, что не брали кредитов — коллекторы на эту фразу попросту не реагируют и звонить не прекращают;

- Как правило, звонки постоянно поступают от разных людей, и это означает, что каждый раз по-новому приходится объяснять, что никаких долгов перед банком у вас нет;

- Нередко коллекторы звонят не самим заемщикам, а их близким родственникам, коллегам по работе, друзьям — естественно, заёмщик начинает чувствовать собственную вину перед людьми, которых из-за него постоянно беспокоят.

Имеет ли банк право передавать проблемный кредит коллекторам, не имея при этом соответствующего решения суда?

Куда писать жалобы

Вариантов, куда пожаловаться, если звонят коллекторы по чужому кредиту, несколько.

Выбор инстанции зависит от сути нарушения:

- угрозы, нанесение травм, изъятие имущества — полиция;

- разглашение информации третьим лицам — Роскомнадзор;

- передача права требования коллекторам, если клиент не давал на это согласия в договоре, нарушения со стороны банка, МФО — ЦБ РФ;

- незаконные действия взыскателей долгов — ФССП, НАПКА;

- любые нарушения прав человека, отсутствие реакции на жалобы со стороны других надзорных органов — прокуратура.

Подача жалобы в банк или другую кредитную организацию

Если коллекторы работают по договору цессии, то жаловаться в банк или МФО уже бессмысленно. На этом этапе кредитно-финансовые организации не связаны с действиями взыскателей. Коллекторские агентства контролирует НАПКА. Но если нарушение допустили работники банка, МФО, то можно направить жалобу в ЦБ РФ.

Приходилось ли вам писать жалобы на коллекторов? (Анонимно)

Да

0%

Нет

0%

Проголосовало:

Обращение в полицию

С особо настойчивыми и нелегальными коллекторами нужно бороться с помощью полиции. Если в нарушениях взыскателей долгов есть признаки преступления, юристы рекомендуют прекращать общение и писать заявление. Можно ссылаться на вторжение в частную жизнь, вымогательство, угрозы.

Поможет делу проактивная публичная позиция преследуемых. Если претензия обоснованная, то взыскатель будет наказан (это подтверждается судебной практикой).

Обращение в прокуратуру

Если звонят коллекторы по чужому кредиту, донимают сотрудники кредитно-финансовых организаций, а полиция бездействует, то нужно обращаться в прокуратуру. Есть онлайн-приемная — документы можно отправить через «Госуслуги».

НАПКА

НАПКА – национальная ассоциация коллекторских агентств. Она занимается работой с коллекторами, использующими недобросовестные методы. Удобный вариант обращения – заявление на сайте. Для этого перейдите на http://www.napca.ru/napravit-zhalobu/ и заполните форму. Сотрудники агентства разберутся в проблеме и примут меры. После такого обращения нежелательные звонки должны прекратиться.

НАПКА может повлиять на взыскателей, которые работают легально, но допускают нарушения. Направить отзыв о работе коллекторов эту в организацию можно через онлайн-приемную.

Если звонит коллектор по чужому долгу, то не всегда это незаконно. В НАПКА стараются оперативно реагировать на все жалобы и тщательно проверяют информацию. Даже если взыскатель нарушил законодательство, то заемщику все равно придется возвращать деньги.

Роспотребнадзор

Роспотребнадзор следит за соблюдением прав потребителей, в том числе в сфере банковских услуг. Позиция этого ведомства заключается в непризнании коллекторов как посредников между кредитной организацией и физическим лицом. Чтобы пожаловаться на коллекторов необязательно ссылаться на нарушенные нормы, достаточно подробно изложить ситуацию.

Роскомнадзор

Роскомнадзор занимается решением многих вопросов, в том числе, защитой персональных данных. Жалоба в ведомство будет рассматриваться месяц, но по результатам проверки личные данные будут удалены из баз коллекторов, и звонки прекратятся. Чтобы отправить жалобу, перейдите на https://rkn.gov.ru/treatments/ask-question/, выберите “Обработка персональных данных” и отправьте обращение.

Полиция и прокуратура привлекаются, если поступают угрозы жизни или здоровью. Обращение в правоохранительные органы – серьезное мероприятие, поэтому к заявлению прилагаются доказательства (записи телефонных звонков).

Когда человек точно уверен, что кредит не брал, но ему постоянно звонят коллекторы и требуют вернуть долг, речь может идти о мошенничестве и попытке вымогания денег. В этом случае лучше обращаться в полицию.

Помогла вам статья?

ДаНет

Причины звонков по чужим кредитам

Причины звонков коллекторов по чужим долгам могут быть разными. Ниже можно ознакомиться с рекомендациями, как вести себя в наиболее распространенных ситуациях.

Коллекторы звонят, если вы – родственник или супруг должника

Даже являясь родственником должника, гражданин не обязан платить его долги. В таком случае следует направить коллекторскому агентству письмо с требованием прекратить телефонные звонки. Необходимость в прямом контакте с взыскателями в данном случае отсутствует.

Внимание! Исключением являются ситуации, когда был подписан договор поручительства, или гражданин является созаемщиком по кредиту.

Если гражданин является супругом должника, и кредит оформлялся в браке, банк вправе потребовать от него уплаты задолженности, если сам заемщик не принимает мер по погашению своих обязательств. В таком случае необходимо:

- Уточнить у кредитора размер задолженности.

- Принять меры по погашению долга.

Вы наследник должника

При вступлении в права наследования гражданин получает права на владение имуществом умершего. Кроме того, к нему переходят и обязанности по погашению всех существующих долгов наследодателя. В таком случае нужно:

- Запросить у кредитора данные о размере задолженности.

- Погасить невыплаченные обязательства наследодателя.

Внимание! Если гражданин еще не вступил в права наследования, все требования коллекторов по уплате долгов, направленные в его адрес, являются незаконными.

Вас указали как контактное лицо и в кредитном договоре есть об этом запись

Лица, указанные заемщиком в кредитном договоре в качестве контактного лица, являются его представителями. В таком случае коллекторы вправе позвонить по указанному номеру телефона с просьбой повлиять на заемщика с целью погашения им задолженности. Требовать у абонента уплаты чужих долгов они не имеют права.

Чтобы коллекторы удалили номер телефона из базы данных, необходимо подать им письменное заявление соответствующего содержания.

Коллекторы звонят вам, если вы — поручитель или созаемщик

Звонки коллекторов гражданам, которые выступают в качестве поручителей или созаемщиков по кредиту, являются законными и обоснованными. В соответствии со ст.363 ГК РФ на поручителей возлагается ответственность по долгам заемщика. Ст.323 ГК РФ гласит, что поручитель обязан погасить задолженность, если заемщик на выполняет свои финансовые обязательства перед кредитором самостоятельно.

Внимание! Поручитель имеет право отказаться от взаимодействия с коллекторами, предложив им решить спор в судебном порядке.

Звонят, когда вы посторонний человек и не имеете никакого отношения к долгу

Звонки от коллекторов гражданам, не имеющим никакого отношения к задолженности, возможны по двум причинам:

- ошибка в базе данных коллекторского агентства;

- мошеннические действия со стороны лиц, представляющихся коллекторами.

Коллекторы звонят по несуществующему долгу (ошибочные данные) или при мошенничестве

Если коллекторы звонят человеку, не имеющему никакого отношения к долгу, по причине ошибки в базе данных, можно предпринять следующие меры:

- Запросить в банке справку об отсутствии задолженности.

- Предоставить справку коллекторскому агентству.

Если от имени коллекторов звонят мошенники, рекомендуется обратиться с жалобой в прокуратуру или подать заявление в полицию.