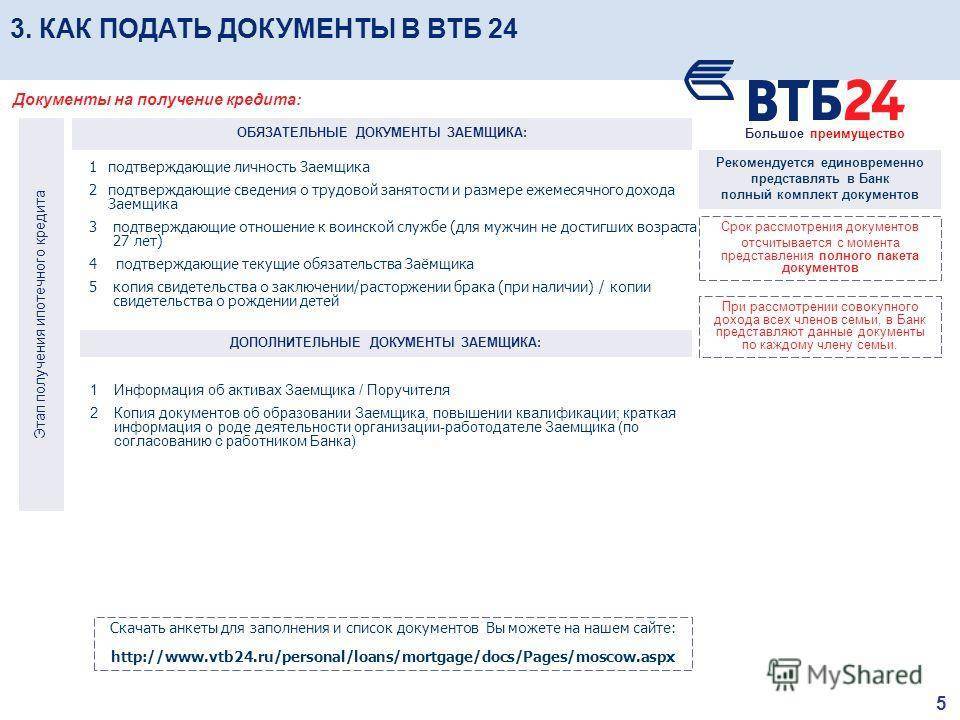

Что понадобится для получения кредита под залог недвижимости

Для получения любого кредита, банк очерчивает перечень условий и требований. Залог в кредите позволяет получить некоторые привилегии, но не является 100% гарантом, что его обязательство одобрят. Залоговый кредит предусматривает дополнительные требования, возникающие с оформлением недвижимости. Объект должен отвечать определенным критериям, с оформленным пакетом документов.

Какие нужны документы

ВТБ оформляет кредит под залог недвижимости по паспорту, в качестве дополнительного документа требуется свидетельство пенсионного страхования.

Важно! Заемщикам-мужчинам призывного возраста (до 27-ти лет) необходимо представить военный билет. Для получения кредита и назначения тарифов нужно:

Для получения кредита и назначения тарифов нужно:

- Подтверждение заработка (справка 2-НДФЛ, по форме банка или налоговая декларация).

- Копия/выписка из трудовой книги или рабочего договора.

Факт! Если заемщик является зарплатным клиентом – денежные поступления банк просмотрит самостоятельно, справки не понадобятся.

Для регистрации сделки нужны:

- свидетельство о наличии права собственности (для недвижимости, зарегистрированной до июля 2016 г.), выписка из Росреестра (для собственности, зарегистрированной после 2016 г.);

- документы, на основании которых зарегистрировано право собственности, а также полный перечень бумаг, указанный в свидетельстве/выписке из ЕГРН;

- акт об оценке стоимости имущества, ЕЖД или выписка из домовой (для кредита под залог имеющейся собственности).

К сведению! Через МойЗалог (в отличие от ВТБ) кредит под залог недвижимости оформляется по 2-м документам.

Требования к заемщикам

В кредите под залог имеющейся недвижимости поручителем может выступать непосредственный собственник залога, в целевых ипотеках созаемщики привлекаются для получения привилегий (снижение суммы первоначального взноса, снижения ставки или увеличения выдаваемой суммы).

Внимание! К поручителям предъявляются требования аналогичные заемщикам

- Возраст: 21-60 лет.

- Гражданство: РФ с любым регионом прописки, где действует ВТБ.

- Официальное трудоустройство или другой подтвержденный источник дохода.

- Стабильный заработок в течение продолжительного времени, закрепленный копией трудовой или контракта.

- Положительное кредитное прошлое.

Для получения в ВТБ кредита под залог недвижимости важно показать себя ответственным заемщиком, с положительной кредитной историей и стабильным заработком, получаемым хотя бы 1 раз в месяц. Это позволит банку проанализировать свои риски, а в случае сотрудничества с благонадежным клиентом они минимизированы

Компания МойЗалог не требует предоставления справок и привлечения поручителей, рассматривается любой гражданин РФ с 18-ти лет, полноправно или частично владеющий собственностью. Кредитная история не проверяется и не влияет на решение о выдаче денег.

Оценка имущества

Оценка по рыночной стоимости проводится специализированной компанией в программе нецелевого займа под залог имеющейся недвижимости. К акту прилагается полный перечень бумаг, описывающих количественное содержание и качественную составляющую, которые повлияли на конечный результат цены.

Оценка осуществляется только аккредитованными фирмами в соответствии с законодательством РФ.

МойЗалог помогает реально оценить стоимость и не занизить ее в убыток заемщику, выдается до 90% от цены имущества.

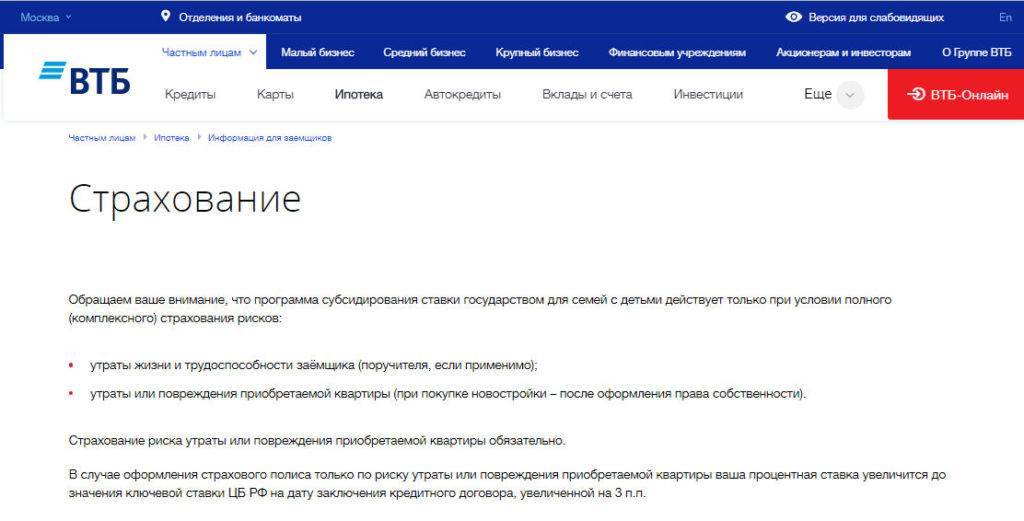

Договор страхования

Комплексная страховка предусматривает множество пунктов, от некоторых из них можно отказаться.

Важно! Страхование объекта недвижимости от форс-мажора и порчи осуществляется обязательно

Заемщику предоставляется возможность не оформлять страховку жизни и здоровья, но тогда ВТБ выдает кредит под залог недвижимости с повышением ставки на 1% годовых.

МойЗалог не требует личного страхования, ставка из-за отказа не увеличивается.

Это интересно: ВТБ — паевые инвестиционные фонды

ВТБ 24 ипотека оценочные компании

Организации, занимающиеся оценками, пользуются огромной популярностью, так процедура требуется не только для недвижимости, но и для автомобилей, услуг, прав собственности и даже задолженностей. Задача компании заключается в определении реальной цены на определенный объект. Специалист приводит аргументированные доводы по поводу рыночной стоимости определенного типа недвижимости.

Иногда продавец объекта хочет получить большую сумму денег, чем указано в оценочном акте. В этом случае заемщику приходится искать дополнительные средства, так как банк предоставляет клиенту средства взаймы по итогам оценки. Нужно понимать, что в каждом городе действуют свои оценочные организации, вы можете самостоятельно выбрать независимых экспертов или получить рекомендацию от ВТБ24. Финансовое учреждение сотрудничает с компаниями, со списком которых клиент может ознакомиться при подтверждении ипотеки.

ВТБ 24 ипотека оценочные компании

Организации, занимающиеся оценками, пользуются огромной популярностью, так процедура требуется не только для недвижимости, но и для автомобилей, услуг, прав собственности и даже задолженностей. Задача компании заключается в определении реальной цены на определенный объект. Специалист приводит аргументированные доводы по поводу рыночной стоимости определенного типа недвижимости.

Иногда продавец объекта хочет получить большую сумму денег, чем указано в оценочном акте. В этом случае заемщику приходится искать дополнительные средства, так как банк предоставляет клиенту средства взаймы по итогам оценки. Нужно понимать, что в каждом городе действуют свои оценочные организации, вы можете самостоятельно выбрать независимых экспертов или получить рекомендацию от ВТБ24. Финансовое учреждение сотрудничает с компаниями, со списком которых клиент может ознакомиться при подтверждении ипотеки.

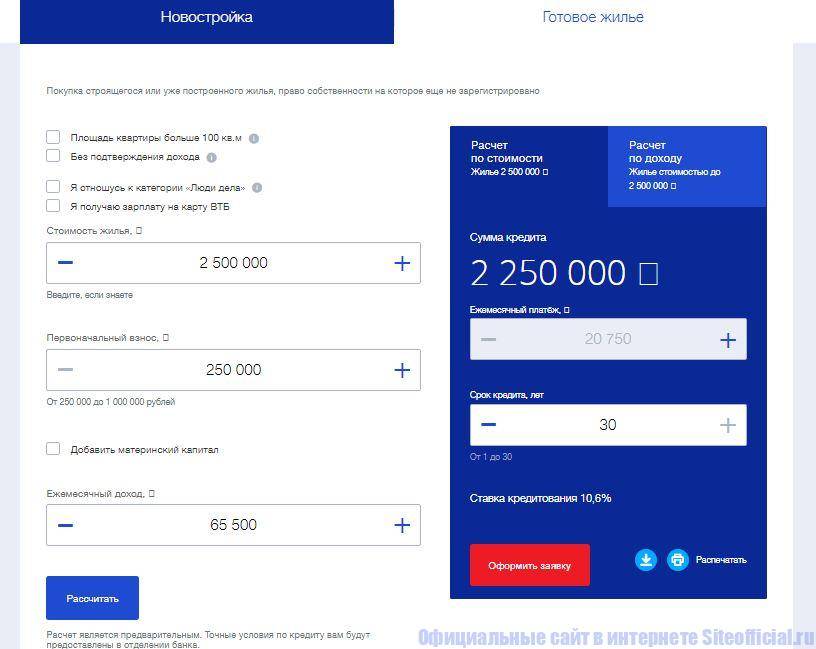

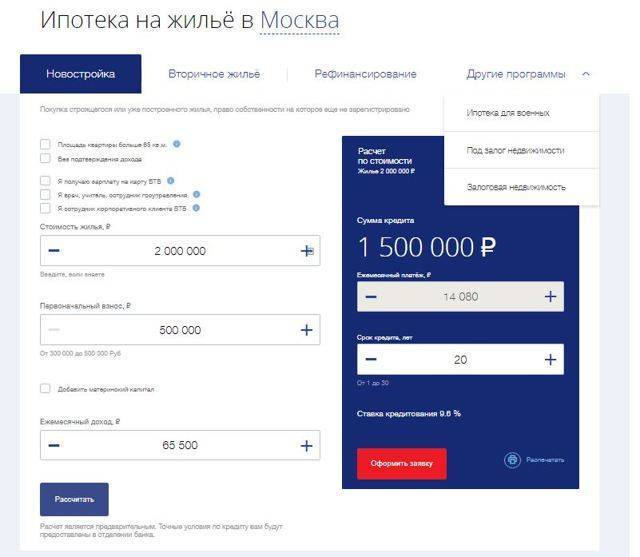

Как взять кредит под залог недвижимости в банке ВТБ

Если коротко, то кредит в залог недвижимости в ВТБ 24 оформляется так:

ТОП 7 лучших кредитных програм для кредита от 500 000

| Банк | Оценка залога | Сумма | Срок | Процент | Регионы оформления |

|---|---|---|---|---|---|

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости.

Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

- Оформление заявки.

- Подача документов.

- Оформление сделки.

Теперь подробнее о каждом шаге. Заявку можно отправить с сайта банка либо прийти в ипотечный центр и заполнить заявление с помощью менеджера.

После рассмотрения заявки сотрудник банка свяжется с заемщиком, ответит на все интересующие вопросы по продукту и оформлению сделки, затем договориться о встрече.

Далее потребуется собрать пакет документов по недвижимости и подать его в отделение банка. Бумаги будут рассмотрены в срок, не позднее пяти рабочих дней. В редких случаях случаются задержки на пару дней.

При положительном решении сотрудник банка свяжется с клиентом и сориентирует по сбору документов на передаваемую в залог недвижимость, поможет заказать оценочную стоимость квартиры или дома.

После окончательного одобрения банка останется застраховать имущество. Это обязательная процедура, от которой нельзя отказаться. Она прописана в законе об ипотеке №102, ФЗ.

При отказе от страховки процентная ставка будет выше на 1%. Последний шаг — подписать кредитный договор, получить средства на банковский счет или карточку.

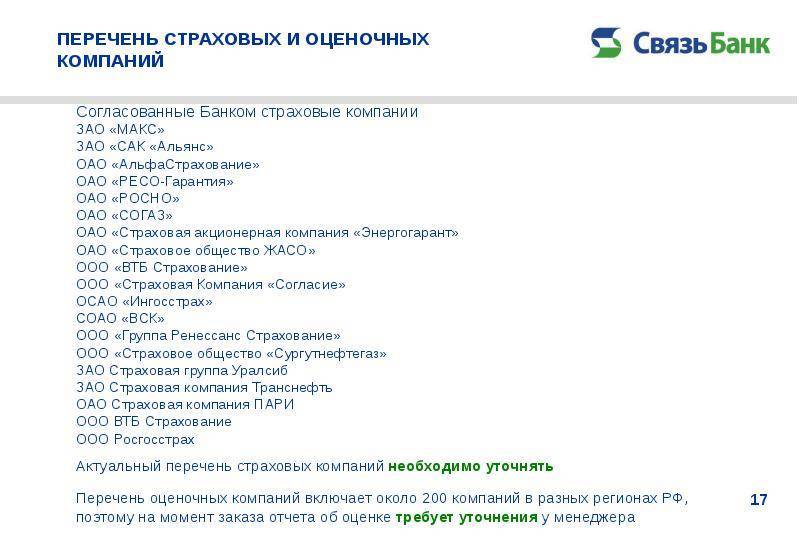

Обзор оценочных компаний, аккредитованных ВТБ 24

Банк ВТБ 24 имеет 355 аккредитованных оценочных компаний, которые функционируют практически по всем федеральным округам Российской Федерации. Ознакомиться с перечнем таких организаций можно на сайте ВТБ 24, воспользовавшись ссылкой https://www.vtb24.ru/wiki/personal/loans/mortgage/organizations/.

Работа указанных в списке организаций строится на высоком профессионализме персонала. Данные, которые они предоставляют, отличаются гарантированной достоверностью. Каждая из этих организаций проходит тщательный отбор по установленным банком критериям, и в случае соответствия выдвинутым требованиям, такие компании вносятся в список рекомендованных оценщиков.

Одной из таких компаний является независимый оценщик недвижимости компания «Сафети», которая сотрудничает с ВТБ 24, Сбербанком, банком «Агроимпульс» и др. на постоянной основе на протяжении многих лет.

ООО «АБН-Консалт» – компания, которая имеет аттестат аккредитации ВТБи работает на рынке с 2005 года.

Как в ВТБ происходит оценка недвижимости по ипотеке

При ипотечном кредитовании квартира, приобретаемая клиентом на заёмные средства, остаётся в залоге у ВТБ. Залог гарантирует возврат средств банку даже в случае, если клиент по какой-то причине не в состоянии выплатить долг. Поэтому заключение об оценке недвижимости прописывается в ипотечный договор.

Специалисты банка, при расчёте кредита учитывают не только рыночную стоимость квартиры, но и её ликвидность. За основу берётся оптимальный порог цены. Если клиент не соблюдает условия договора и не гасит задолженность, банк продаёт находящуюся в залоге недвижимость и покрывает свои убытки и компенсирует затраты.

Однако оценка квартиры для ипотеки важна и для заёмщиков. Клиент, зная оценку специалистов, получает уверенность в адекватности цены приобретаемого жилья. Обе стороны ипотечного договора должны быть уверены в объективности экспертов. Банк не хочет допустить завышения стоимости квартиры, поскольку продажа залога будет затруднена. Может потребоваться больше времени на реализацию, либо банк будет вынужден снизить цену продаваемой недвижимости и не сможет компенсировать убытки от сделки.

Заёмщик заинтересован в том, чтобы стоимость оцениваемой квартиры не была занижена, это повышает шансы клиента получить положительное решение кредитного комитета.

Для чего необходима оценка?

Оценка недвижимого имущества – обязательная процедура для получения ипотечного кредита в ВТБ24. Проводится она для того, чтобы определить реальную стоимость квартиры или дома как объекта, на покупку которого клиенту необходимы заемные средства.

Оценщик по результатам проверки составляет отчет, где указывает мнение относительно рыночной цены недвижимости. Банк ВТБ24 доверяет отчетным документам учреждений, входящих в список аккредитованных оценочных компаний, но может принять и оценочные результаты сторонних организаций, однако для этого потребуется дополнительное время для их проверки.

Стоимость услуги ОК возлагается на потенциального заемщика, и без нее оформление ипотеки (кредита с обеспечением) невозможно, так как банк при положительном решении выделяет займ, сумма которого равна стоимости объекта, указанной в оценочном акте. При этом сам клиент решает, условия по услуге какого из предложенных оценщиков ему больше подходят.

Какие параметры учитывает оценщик?

Чтобы полноценно определиться со стоимостью объекта, ОК учитывает не только его состояние. В оценку должны войти параметры, которые также считаются немаловажными факторами при установлении рыночной цены недвижимости. Для этого представитель оценщика применяет следующие подходы:

- Сравнительный. Анализируются заключенные сделки со схожими параметрами недвижимости.

- Доходный. Прогнозируется возрастание цены на объект оценки в будущем.

- Затратный. Учитываются предположительный размер средств, которые вносятся в строительство дома/квартиры с типичными параметрами.

В зависимости от опыта работы специалиста ОК и его профессионального уровня срок, потраченный на оценку объекта, может варьироваться от 1 до 3 дней. Кроме того, потребуется приблизительно столько же времени для подготовки отчетных документов.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете

Читать статью с отзывами о заработке на играх

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

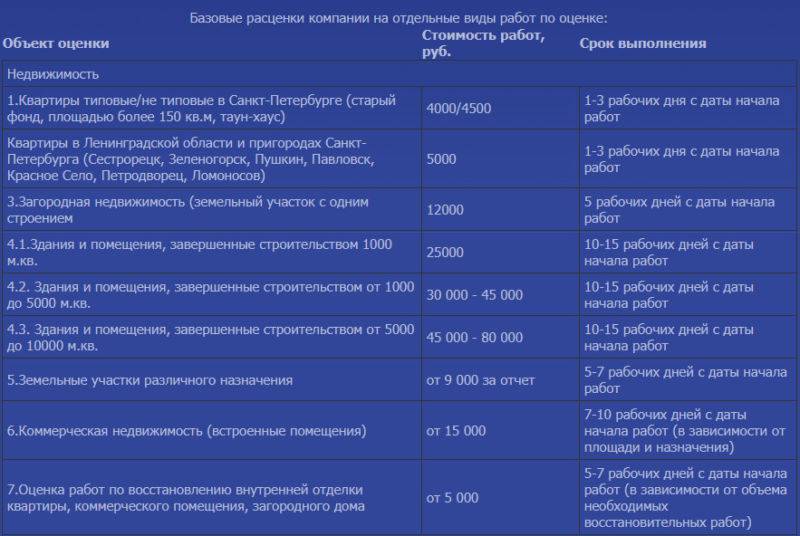

Стоимость оценки квартиры для ипотеки в ВТБ

Единой цены, действительной для всех заведений и специалистов, не предусмотрено. Это связано с различной репутацией компаний, места их расположения и деятельности, условий, в которых приходится проводить оценочные работы.

Но в целом заказчикам следует рассчитывать на следующий расценки:

- 3-5 тысяч рублей за услугу в столице и Санкт-Петербурге;

- 3-3,5 тысяч при обращении за помощью в региональных центрах;

- 2-3 тысячи, если услуги требуются в небольших городках.

Отдельного упоминания заслуживает повышение стоимость работ для отдалённых населённых пунктов и районов. Если оцениваемая недвижимость находится далеко от места расположения офиса оценивающей компании, заказчикам придётся доплатить за дорогу.

Финансовой помощи от банка ждать бесполезно. Не станет тратить собственные деньги и владелец дома. Продавцу не нужна проверка жилья, она необходима оформляющему ипотеку покупателю, а потому рассчитывать, что он решит помочь покупателю, не имея гарантий приобретения недвижимости, бесполезно. А давать гарантии покупки до написания отчёта бессмысленно, поскольку банк может и отказать в финансировании подобной сделки.

Рекомендованные оценочные организации ВТБ 24

Вы ознакомились со списком и теперь знаете, к какому специалисту обращаться в вашем городе или регионе. Также стоит рассмотреть трудности, с которыми заемщик может столкнуться при оценке жилплощади.

Происходит такая ситуация, когда специалист неправильно провел анализ средней стоимости на аналогичные объекты в вашем регионе. Иногда организации не учитывают состояние жилплощади. Вопрос можно решить в пользу заемщика, если следовать рекомендациям:

- Воспользоваться альтернативной компанией из списка ВТБ24;

- Запросить повторную оценку квартиры и указать причины, по которым операция выполнена неправильно;

- Оформить дополнительный кредит, аргументируя свои действия расхождением цены от продавца и стоимости, определенной оценщиком.

Что касается стоимости самой услуги, то у каждой компании свои расценки. Также цена зависит от региона и от дополнительных факторов: местонахождение дома, где будет проводиться оценка квартиры, срочность проведения процедуры, особенности объекта. В этой таблице указаны средние цены на услугу. Как видите, в крупных центрах стоимость оценки достаточно высокая.

Если у Вас остались вопросы или есть жалобы — сообщите нам

Оценка недвижимости

Под оценкой понимается комплексный процесс, направленный на определение ликвидной стоимости недвижимого объекта. Ликвидная стоимость – это реальная цена квартиры, за которую впоследствии ее можно продать.

Результат проведения экспертизы фиксируется в специальном отчете оценщика, который сдается в банк вместе с остальными документами по жилищу.

Оценка недвижимости для ипотеки происходит с использованием трех методов:

- сравнительный, когда стоимость выявляется путем сравнения аналогичных недвижимых объектов;

- доходный, при котором учитывается возможность увеличения цены на квартиру в будущем;

- затратный, учитывающий расходы на строительство и возведение жилья с теми же параметрами, что и оцениваемый объект.

Онлайн-сервис «Залог-оценка»

Сервис оценки жилой недвижимости при оформлении ипотеки в банке ВТБ дает возможность заказать процедуру онлайн.

Обратите внимание! Протокол действителен в течение четырех месяцев.

Чтобы перейти к оформлению заявки, нажмите «Заказать оценку». Потребуется ввести номер телефона – на него поступит код подтверждения. Комбинацию цифр нужно указать на сайте «Залог.ру», чтобы продолжить процедуру.

Обратите внимание! Одновременно с началом оформления оценочной экспертизы вы получаете учетную запись в личном кабинете на сайте. В качестве логина для входа на «Залог.ру» используется номер телефона, а постоянным паролем становится код, присланный в СМС при регистрации.

Далее потребуется выбрать тип кредитования – для физлица (не ИП) или малого/среднего бизнеса

В онлайн-заявке на «Залог-оценка.ру» потребуется указать параметры жилья, а также цель ипотеки – получение нового кредита, рефинансирование действующего займа, оформление новостройки в собственность или регистрация закладной

Далее потребуется выбрать тип кредитования – для физлица (не ИП) или малого/среднего бизнеса. В онлайн-заявке на «Залог-оценка.ру» потребуется указать параметры жилья, а также цель ипотеки – получение нового кредита, рефинансирование действующего займа, оформление новостройки в собственность или регистрация закладной.

Как происходит оценка квартиры при ипотеке

Оценку приобретаемой в ипотеку квартиры нужно проводить до того, как будет внесен задаток. Существует вероятность, что эксперт выявит факты, на основании которых банк откажет в оформлении кредита на выбранную недвижимость. Например, это может быть незаконная перепланировка. Еще один риск – стоимость в отчете будет низкой, и суммы кредита не хватит на покупку.

Список документов для оценки квартиры

Для проведения оценки независимому эксперту нужно предоставить пакет документов на объект, на основании которого будет проводиться анализ:

Если ипотека выдается на строящийся объект, понадобятся документы от застройщика. Точный список можно уточнить в компании, которая будет заниматься оценкой.

- копии свидетельства о праве собственности;

- выписка из государственного реестра с указанием наличия или отсутствия обременений;

- документы, на основании которых возникло право собственности (договора купли-продажи, договор долевого участия, дарственная, свидетельство о праве на наследство и т.д.);

- копии технического паспорта и поэтажного плана дома;

- экспликация на встроенные помещения, полученная в БТИ, а также справка по форме 11А о состоянии здания.

Сбор информации об объекте

Процедура независимой оценки обязательно включает осмотр квартиры специалистом. На основании полученной информации он будет делать выводы о стоимости объекта. В качестве доказательств к отчету будут приложены фотографии.

Что будет интересовать оценщика:

- Технические характеристики здания. Год постройки, этажность, материал стен и перекрытий, наличие мусоропровода, видеонаблюдения в подъезде, общее состояние здания.

- Состояние квартиры. На каком этаже расположена квартира, сколько комнат, износ коммуникаций, состояние санузла, вид из окна.

Расчет стоимости недвижимости

На этом этапе эксперт также оценивает район, в котором находится недвижимость. Средняя стоимость квадратного метра жилья, расположенного в центре, будет существенно выше, чем у аналогичной квартиры на окраине. Большую роль будет играть и инфраструктура, например близость метро, школы и детских садов.

Методы оценки могут быть разными:

В результате оценщик определяет рыночную цену, а с помощью специальных коэффициентов выводит ликвидационную стоимость, которую банк будет использовать для определения суммы кредита.

- Сравнительный. Ликвидную стоимость определяют на основании цен на аналогичные объекты. Такой подход используется чаще всего, поскольку отражает текущее состояние рынка недвижимости.

- Затратный. В этом случае за основу берутся расходы, необходимые для постройки аналогичного объекта, которые рассчитывает оценщик.

- Доходный. Цена определяется из расчета дохода, который может получить собственник, сдавая квартиру в аренду.

Отчет об оценке недвижимости

В конце оценщик формирует отчет, который содержит следующие пункты:

- общую информацию об объекте недвижимости;

- описание задания на оценку;

- сведения о заказчике и оценщике;

- допущения и ограничительные условия, на которых основывается оценка;

- федеральные и внутренние стандарты оценочной деятельности;

- описание объекта с фотографиями;

- анализ рынка недвижимости;

- описание процесса оценки;

- расчет рыночной и ликвидационной стоимости объекта;

- копии документов, на основании которых проводилась оценка.

Отчет должен быть сшит и пронумерован. В обязательном порядке ставится печать оценщика. Результаты, представленные в отчете, считаются действительными в течение шести месяцев.

Как банк аккредитует компании

Отбор оценочных компаний осуществляется по определенным направлениям деятельности:

- жилые объекты недвижимости с земельными участками;

- другие жилые дома, квартиры;

- нежилые объекты, включая земельные участки;

- техника, оборудование;

- другое движимое имущество;

- иное имущество.

Организации, желающие войти в список рекомендованных оценщиков, могут подавать анкеты в электронном виде на адрес zalog24@vtb24.ru. Стать партнером банка ВТБ могут любые юридические лица, ИП, ведущие деятельность в сфере предоставления оценочных услуг.

Комплект документов нужно отправлять на электронную почту в доменеvtb24.ru, если банк пришлет письмо о том, что предложение о партнерстве может быть рассмотрено.

Список необходимых документов и требования к оценочным компаниям, по которым банк должен аккредитовать оценщика, процедура отбора оценочных компаний размещены на сайте банка https://www.vtb24.ru/wiki/personal/loans/mortgage/organizations/.

ВТБ рассматривает не более 15 Предложений о сотрудничестве в месяц. Об этом и о результатах рассмотрения заявки банк направляет оценочной компании уведомление.

Что учитывается

Факторы, влияющие на стоимость квартиры можно разделить на:

- основные;

- дополнительные;

- факультативные (необязательные, зависящие от предпочтений).

- месторасположения (район);

- возраст дома;

- материал стен;

- этаж;

- наличие пассажирского и грузового лифтов.

- состояние квартиры (особенно сантехнических коммуникаций);

- наличие косметического ремонта;

- узаконение проведенных перепланировок и улучшений;

- близость остановочных транспортных узлов;

- наличие развитой инфраструктуры (магазинов, поликлиник);

- контингент соседей;

- наличие парковки или подземного гаража;

- вид из окна;

- близость садово-парковой зоны или водоема;

- наличие во дворе детской или спортивной площадки и др.

Кто может проводить оценку квартиры

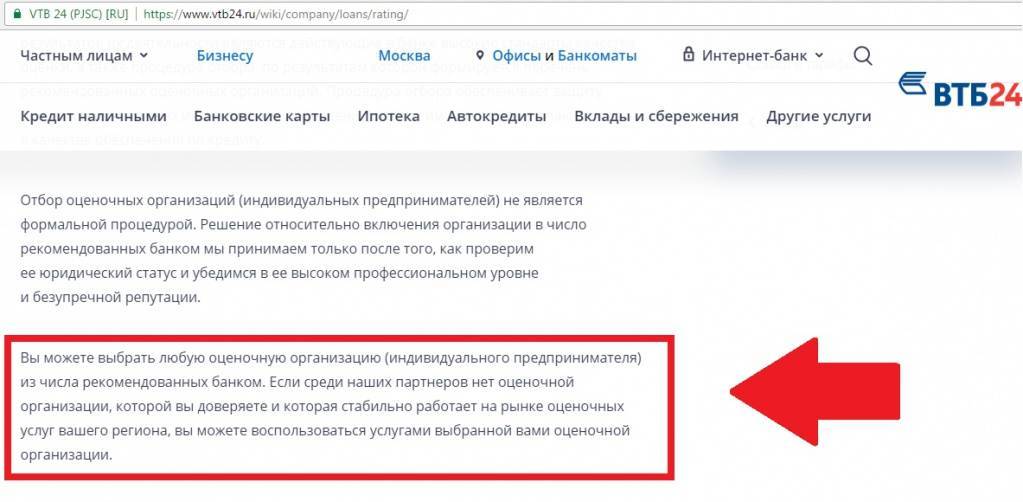

При желании клиент может выбрать и стороннюю организацию. В этом случае она должна соответствовать всем условиям, которые предъявляет кредитор. Посмотреть их можно здесь.

Оценщик должен состоять в одной из СРОО (саморегулируемая организация оценщиков), и иметь страховку на сумму от 300 000 рублей, которая покрывает его профессиональную ответственность.

Сам отчет действителен в течение 6 месяцев, со дня его составления, за исключением недвижимости, которая имеет статус наследства. Этот срок установлен Федеральным законом «Об оценочной деятельности в Российской Федерации» № 135-ФЗ. После истечения времени, оценку нужно проводить вновь.

Что учитывается при оценке

На рыночную стоимость объекта недвижимости значительное влияние оказывают следующие факторы:

- год строительства;

- этажность;

- планировка, а также общая площадь, количество комнат, наличие балкона или лоджии;

- месторасположение – центр либо окраина города;

- наличие развитой инфраструктуры (школа, садик, кафе, магазин и т. д.);

- расстояние до остановки общественного транспорта.

Наличие хорошего ремонта, пластиковые окна увеличивают рыночную стоимость объекта недвижимости.

Если результат не соответствует ожиданиям

Не всегда рыночная стоимость имущества, указанная в отчете оценщика, соответствует ожиданиям заказчика. Это особенно неприятно при покупке жилья в ипотеку. Ведь банк рассчитывает максимальный размер кредита, учитывая рыночную стоимость имущества, а продавец вряд ли уступит в цене, ознакомившись с отчетом эксперта. В таком случае покупателю приходится увеличивать размер авансового взноса.

Вариантом выхода из ситуации может быть:

- обращение в другую оценочную компанию;

- предоставление дополнительного обеспечения;

- оформление потребительского кредита на недостающую сумму.

Однако все это снова повлечет дополнительные расходы.

Кто оплачивает оценку квартиры при ипотеке, и кем она проводится

Кто платит за оценку квартиры при ипотеке? Клиент сам должен решать вопрос оценки квартиры. Все расходы, связанные с этой процедурой, он также оплачивает из своего кармана. Компенсации от банка не будет, даже если в ипотеке откажут. По этой причине кредитная организация часто сама делает анализ объекта. Если стоимость жилья приемлема и нет причин отказать клиенту, то последний обязан оплатить затраты оценщику. В большинстве случае банки работают с конкретными фирмами, которые имеют аккредитацию. Отчеты от них они принимают без нареканий. Конечно, по закону клиент имеет право обратиться в любую другую компанию. Но тогда стоит ожидать, что банк будет делать замечания по поводу каждой буквы и цифры в отчете.

Есть ситуации, когда услуги оценщика оплачивает кредитная организация. К примеру, если она подает в суд на заемщика, который не исполняет своих обязательств. В этом случае, необходимо точно знать, сколько стоит оценка квартиры для ипотеки. Раз недобросовестный клиент не выплачивает долг по кредиту, то ожидать от него оплату услуг оценщика не стоит.

Оценку объекта могут делать лица, у которых есть специальный аттестат, подтверждающий их квалификацию Такого специалиста можно найти в фирме, которая занимается оценкой недвижимости, или же заключить с ним отдельный трудовой договор. Если речь идет об оценке квартиры для ипотеки, то необходимо понимать, что есть независимые и аккредитованные оценщики.

Независимые специалисты. Такие оценочные компании либо не захотели получить аккредитацию банка, либо не соответствуют требованиям кредитной организации. Отсутствие аккредитации – это не повод считать, что независимый оценщик некачественно выполняет свою работу. Однако отчеты таких специалистов банк может отклонять по самым разным причинам. Поэтому лучше заказать оценку квартиры для ипотеки в компании, которая имеет аккредитацию.

Специалисты, аккредитованные банком. Это фирмы, которые аккредитованы банком, так как удовлетворяют его требованиям. Список аккредитованных специалистов кредитная организация рекомендует своим клиентам. Такое сотрудничество выгодно обеим сторонам. Во-первых, аккредитованные оценщики становятся клиентами банка. А во-вторых, отчеты они предоставляют в том виде, который утвердила финансовая организация. Оценщики благодаря такому взаимодействию получают постоянный поток заказчиков. Иногда по договоренности оценщик выплачивает банку агентскую комиссию.

Предпочтительно делать оценку квартиры для ипотеки у компаний, которые имеют аккредитацию. Их список можно найти на сайте любого банка

Обратите внимание, что конкретный оценщик может иметь аккредитации не во всех банках. Это значит, что его отчет где-то могут не принять

Учитывать это стоит тем, кто еще не знает, в каком банке будет оформлять ипотеку.

Из списка оценщиков выбирайте того, чьи услуги стоят дешевле всего и кто сможет выполнить работу в срок. Цена в данном случае – более важный показатель. Срок чаще всего значения не имеет, к тому же обычно оценщики готовят отчет не больше недели. В целом, все подобные компании работают на одних и тех же условиях и оказывают одинаковые услуги.

Какие требования предъявляют кредитные организации к оценщику?

- Ему необходимо состоять в организации, которая занимается оценочной деятельностью. Организация должна быть зарегистрирована в Едином госреестре юрлиц.

- Оценщик обязан иметь полис страхования гражданской ответственности на сумму минимум 300000 рублей. Такое обеспечение исключает риски, связанные с ошибкой в результате экспертизы по оценке квартиры.

- Оценщик должен являться членом СРО (саморегулируемой организации), которая занимается вопросами деятельности оценщиков.

Имейте в виду, что в таких случаях кредитная организация очень щепетильно относится к проверке отчета об оценке квартиры. Зачастую документы просят доработать. Банки оказывают большее доверие тем фирмам, с которыми сотрудничают на постоянной основе, результаты их оценки проходят согласование быстрее.

Аккредитованную организацию удобно выбирать еще и потому, что тогда клиенту нет необходимости проверять бумаги, подтверждающие квалификацию оценщика. Обязательно проверять соответствующую квалификацию нужно, если вы обратились в компанию, которая не имеет аккредитацию в банке. Финансовое учреждение вернет отчет, если его составило лицо, не имеющее права заниматься оценочной деятельностью.