Какое наименование источника выплаты в 3 НДФЛ нужно указывать

Заполнение Листов А и/или Б в 3-НДФЛ регламентировано законодательно. Правила напрямую зависят от источника получения доходов. Если облагаемые доходы получены от источников в Российской Федерации, для них предусмотрены графы Листа А. Если облагаемые налогом доходы получены от источников за пределами РФ, их указывают в Листе Б. Причем, к источникам в и за пределами РФ относятся:

- Организации

- Физические лица

- Предприниматели

Последствия неправильного заполнения источника выплаты

Если отчетная форма неверна, налоговый инспектор может позволить налогоплательщику переделать 3-НДФЛ и указать в документе верное наименование источника выплаты в 3 НДФЛ. Такое правило не действует, если декларант допустил грубое нарушение правил. В этом случае ему откажут в приеме отчета. Данная норма закреплена Административным регламентом в п. 28 текста.

Как заполнить декларацию 3-НДФЛ?

Форма налоговой декларации 3-НДФЛ утверждена, регламентирован и порядок её заполнения. Все это делает процедуру её оформления предельно простой

Отметим, один момент, на который стоит обратить внимание

При заполнении 3-НДФЛ для ИП в декларацию должны быть внесены все его доходы, полученные в течение года и которые по каким-либо причинам не облагались налогом на доходы физических лиц.

Представление данной декларации носит обязательный характер для всех предпринимателей, которые находятся на общей системе налогообложения. Во всех остальных случаях декларация о доходах 3-НДФЛ представляется предпринимателем только как физическим лицом.

Например, если им была продана недвижимость со сроком владения менее трех лет, либо получения авторского гонорара, а также для получения стандартных налоговых вычетов. В данном случае необходимы следующие документы для декларации 3-НДФЛ:

- Общегражданский паспорт;

- Свидетельство ИНН;

- Документы, подтверждающие доходы, например, договора.

- Документы для получения социальных или имущественных вычетов.

Все они нужны для того, чтобы заполнить бланк 3-НДФЛ. Непосредственно процедура заполнения может быть выполнена как налогоплательщиком самостоятельно, так и с помощью специалистов различных фирм, оказывающих бухгалтерские услуги.

Стоимость оформления 3-НДФЛ часто зависит от целей декларирования, а также от количества сведений, которые необходимо отразить в декларации. Также специалистами подобных фирм проводится проверка 3-НДФЛ на правильность заполнения, что помогает избавиться от ошибок, а также необходимости представления дополнительных сведений или новой декларации.

Когда и как сдавать налоговою декларацию 3-НДФЛ?

Срок подачи декларации 3-НДФЛ обозначен в действующем законодательстве до 30 апреля года, следующего за отчетным. Отметим, что данное требование распространяется на все случаи обязательного представления данной отчетности за исключение подачи документов для получения социальных или имущественных вычетов. Таким образом, ответ на вопрос: когда подавать декларацию 3-НДФЛ – зависит от того, в каких целях она подается.

Как составить декларацию

Заполнить налоговую декларацию по можно различными способами. Так, необходимые сведения можно внести от руки либо на компьютере, в том числе в подготовленную в формате .pdf форму декларации при помощи программы Adobe Acrobat Reader. Если форма заполняется вручную, ее поля необходимо заполнять заглавными печатными символами, а при отсутствии какого-либо показателя в ячейках проставляется прочерк. Вносить исправления в поля декларации нельзя!

Также для заполнения декларации можно воспользоваться программой “Декларация”, размещенной на официальном сайте ФНС России в разделе “Программные средства” – “Декларация”. Программа позволяет автоматически формировать налоговую декларацию по . При внесении данных программа проверяет их корректность, а также рассчитывает необходимые показатели, проверяет правильность исчисления вычетов и суммы налога, формирует готовый документ для предоставления в налоговый орган. Получившийся файл с декларацией в формате .pdf можно либо распечатать и сдать в налоговую инспекцию (в том числе направить по почте), либо отправить в налоговый орган через “Личный кабинет налогоплательщика”.

Кроме того, заполнить и представить декларацию в налоговый орган в электронном виде можно с помощью специального сервиса на сайте ФНС России “Заполнение и представление в электронном виде налоговой декларации “. Этот сервис позволяет заполнить в режиме онлайн и экспортировать заполненную декларацию в файл формата .xml для представления в электронном виде. Также при помощи сервиса можно подписать усиленной квалифицированной электронной подписью и направить в налоговый орган как саму декларацию, так и скан-копии сопроводительных документов. Подписать электронной подписью и направить в налоговый орган при помощи сервиса можно декларацию, сформированную с помощью программы “Декларация” и других программных средств. Правильно составить налоговую декларацию вам также поможет памятка, подготовленная экспертами компании “Гарант”.

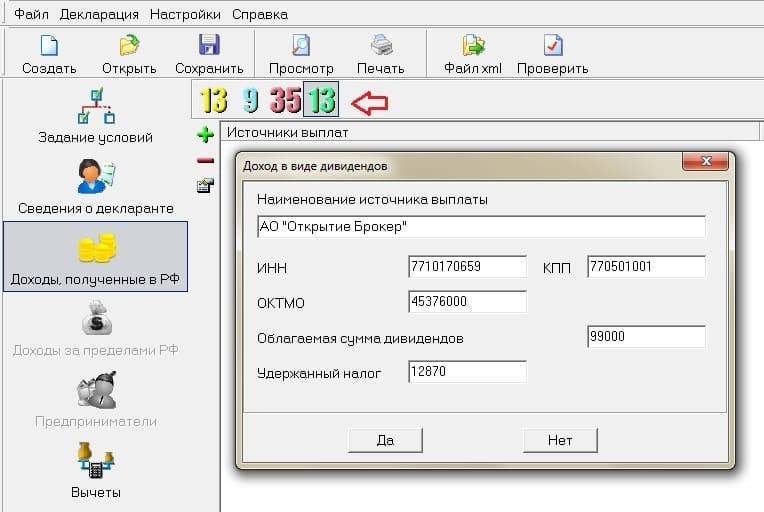

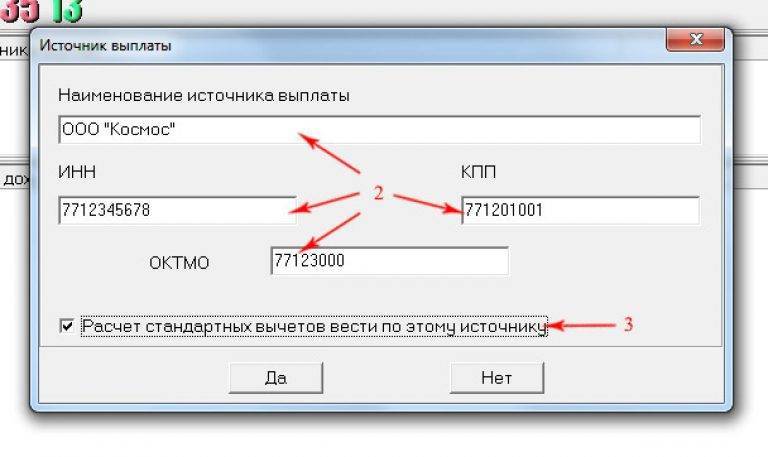

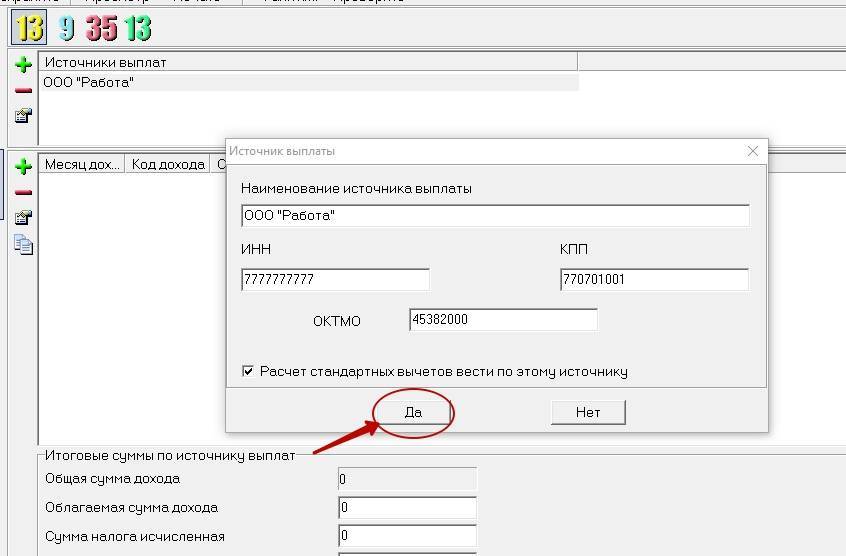

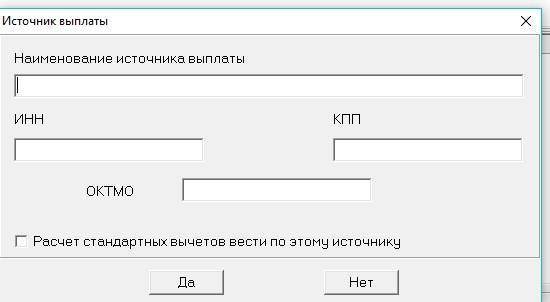

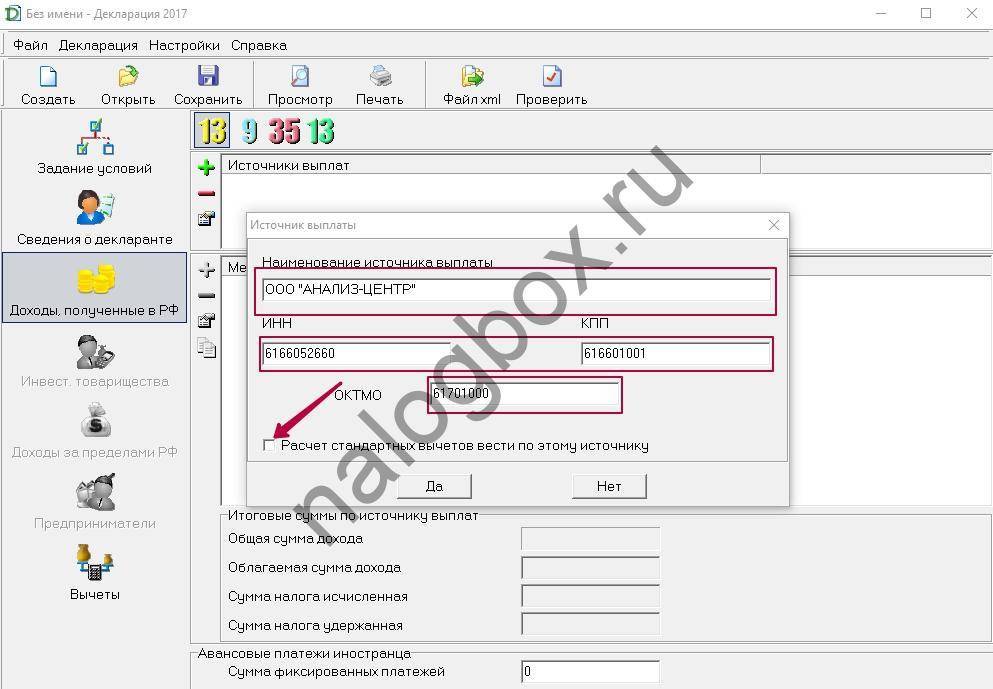

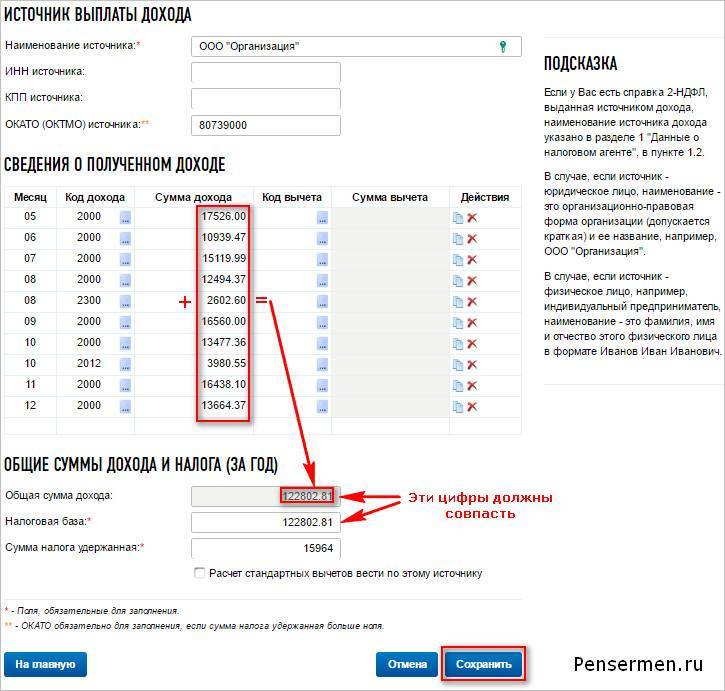

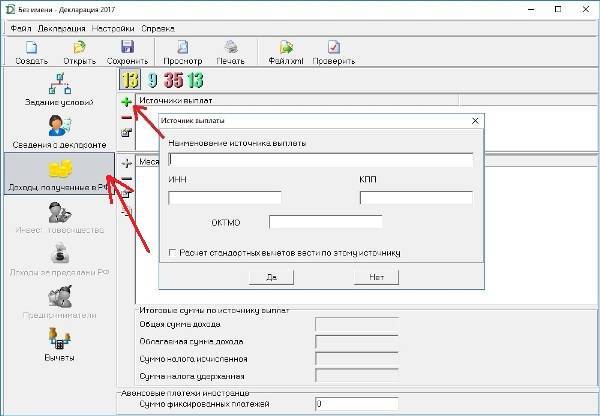

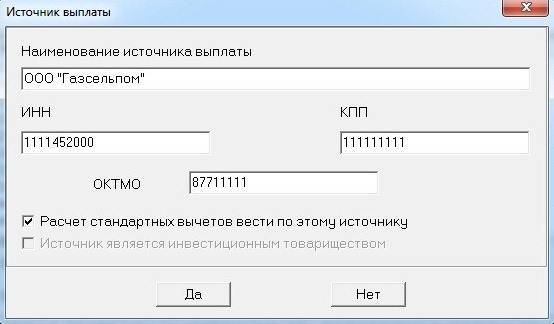

Источник выплаты доходов налогоплательщику

Заполнение декларации 3-НДФЛ нередко вызывает вопросы у граждан, самостоятельно ее заполняющих.

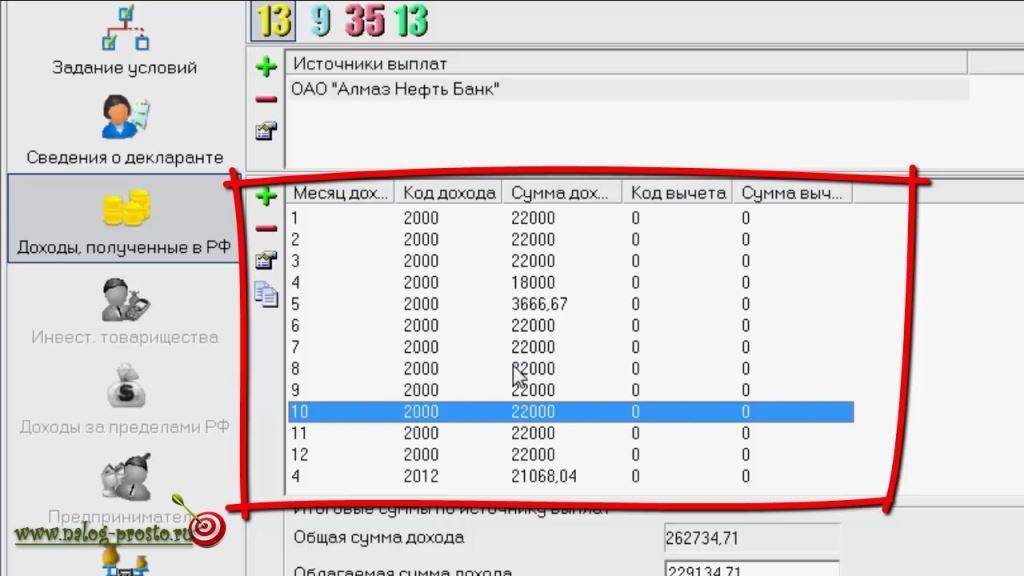

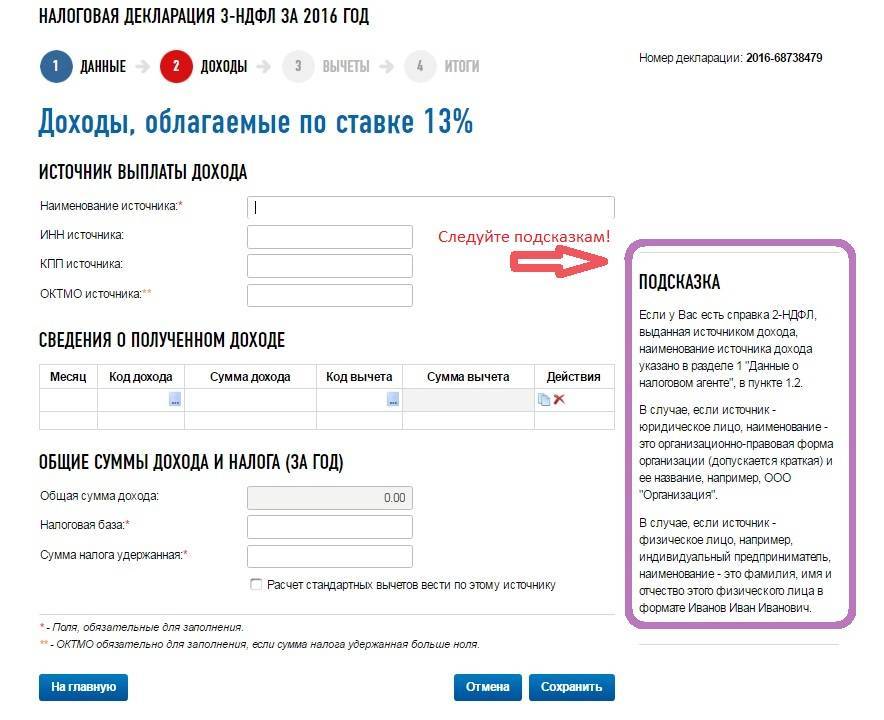

На листах отчета, по внесению доходов от источников, полученных в РФ и за ее пределами, нужно указать источники таких доходов. Где взять данные для заполнения и что именно указывать в декларации, рассмотрим далее.

Источник доходов, полученных в РФ

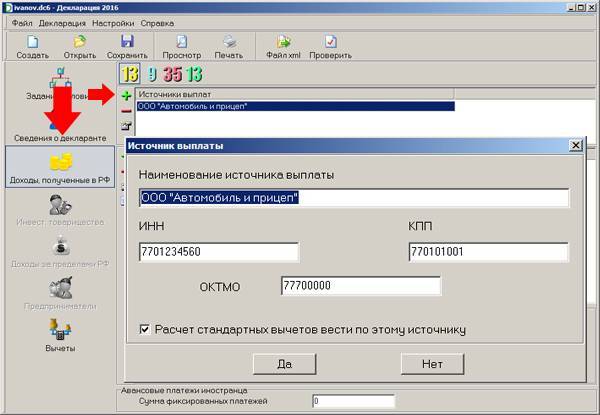

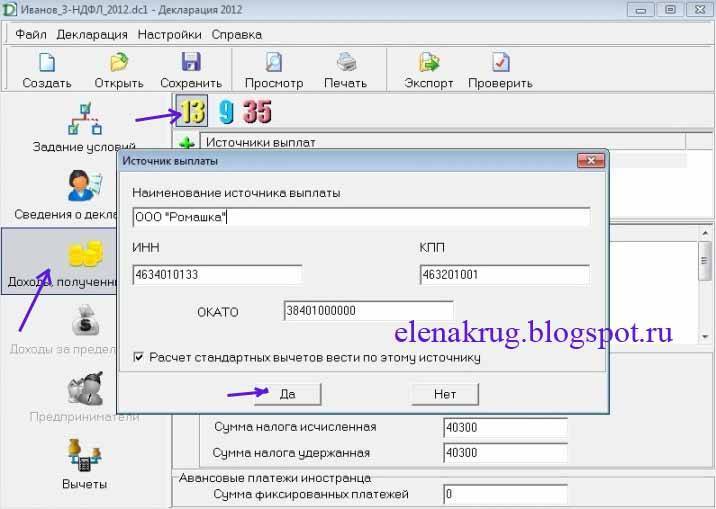

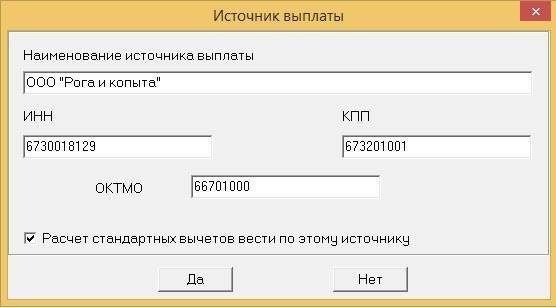

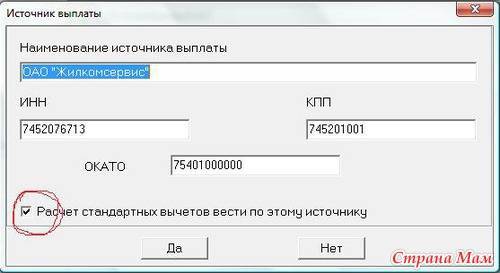

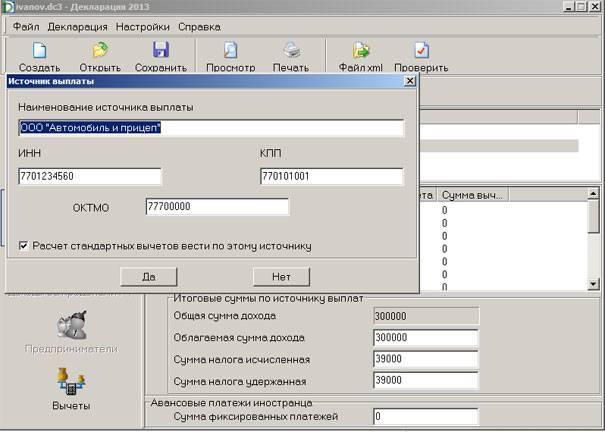

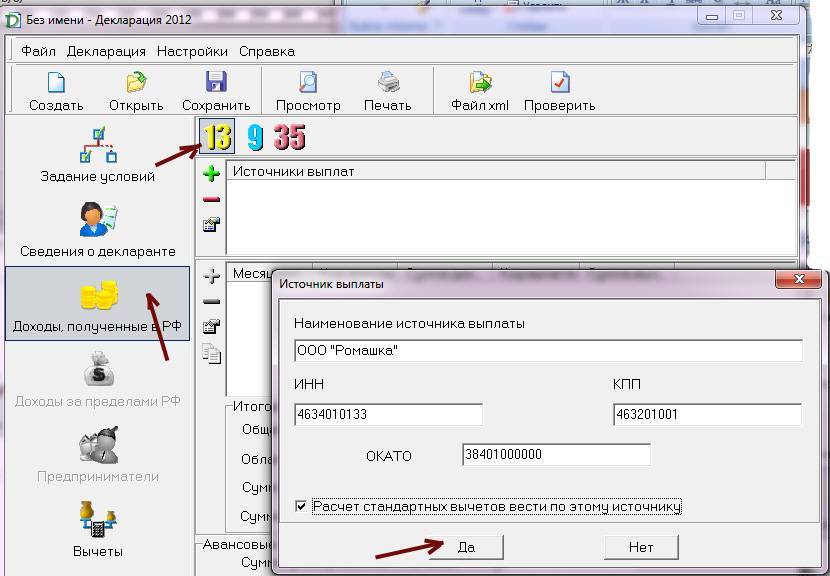

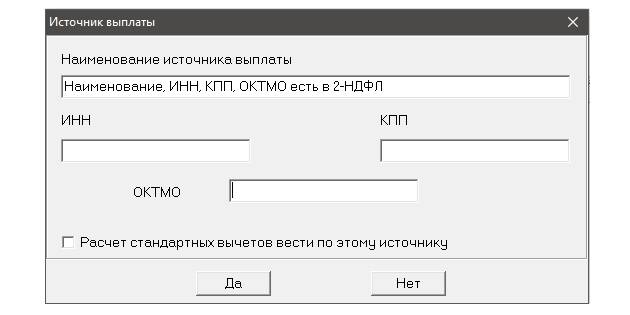

При заполнении источников выплат, полученных в России, помимо наименования источника нужно указать:

В пределах России физическое лицо может получать выплаты от юридических лиц, предпринимателей и других самозанятых лиц, иных физических лиц.

Юридические лица и предприниматели, нотариусы и адвокаты, а также обособленные подразделения иностранных компаний являются налоговыми агентами по НДФЛ. Они обязаны сообщать обо всех выплаченных доходах в налоговую службу и удерживать из них налог. По требованию граждан, агенты обязаны предоставить им информацию о произведенных выплатах и удержанном налоге.

Информация предоставляется путем выдачи справки о доходах 2 НДФЛ. Все сведения, необходимые для заполнения декларации, есть в этой справке. Налогоплательщику нужно просто перенести их в декларацию.

Кроме 2-НДФЛ сведения об источнике дохода можно найти в заключенных договорах. Это могут быть трудовые, гражданско-правовые договоры и т. д.

Запутались, как заполнять документы? Не переживайте, мы сделаем декларацию 3-НДФЛ или нулевую отчетность за вас.

П. 4 ст. 229 НК РФ позволяет не указывать необлагаемые или полностью обложенные НДФЛ доходы, если это не повлияет на получение налоговых вычетов.

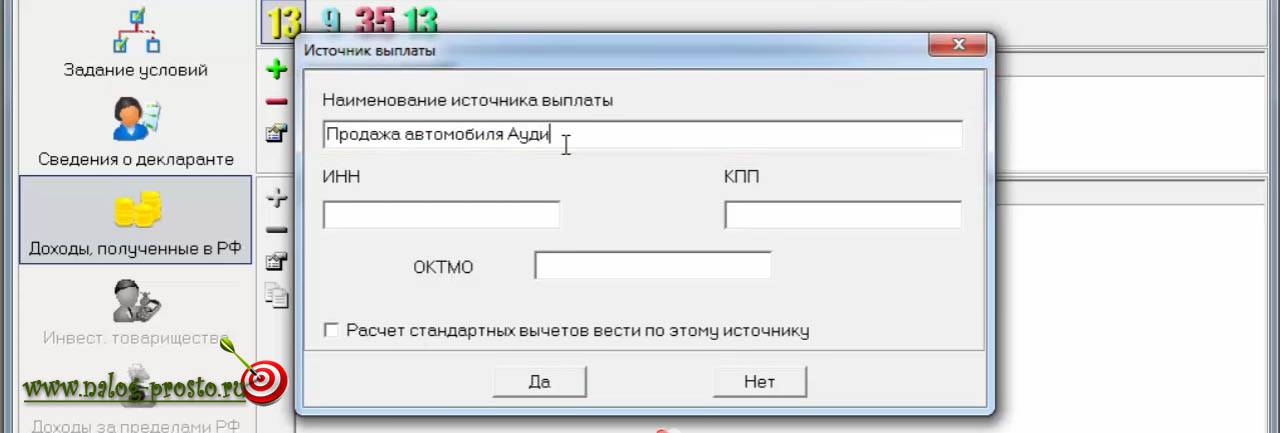

Поэтому, если вы, допустим, подаете декларацию, чтобы отчитаться о продаже автомобиля, совсем необязательно собирать справки обо всех доходах за год.

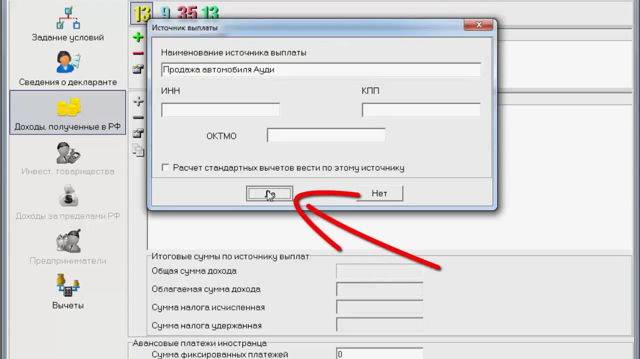

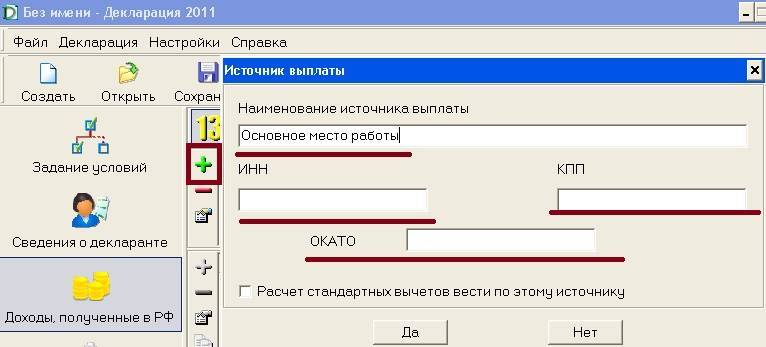

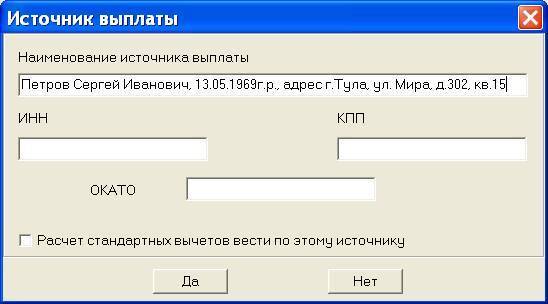

Если источник выплаты физическое лицо

Для граждан, не являющихся налоговыми агентами и выступающих источниками выплаты, в декларации нужно заполнить только графу с наименованием. В нее вписываются фамилия, имя, отчество лица, от которого получены доходы. Сведения указываются в договоре.

Что делать, если вы не знаете от кого получили средства, а договор не сохранился?

В этом случае налогоплательщики часто указывают:

- «физическое лицо», «иное физическое лицо»;

- «продажа автомобиля» и др.;

- ничего не пишут в графе.

Как правило, налоговые органы принимают 3-НДФЛ, заполненные подобным образом. Причина кроется в том, что основной функцией налоговой службы является сбор налогов, а отсутствие сведений об источнике физическом лице не препятствует начислению НДФЛ.

Но следует помнить, что в соответствии с порядком заполнения 3 НДФЛ, указывать нужно ФИО гражданина, и налоговые инспекторы могут требовать заполнить именно эти сведения. Поэтому договоры по полученным доходам нужно сохранять до сдачи декларации.

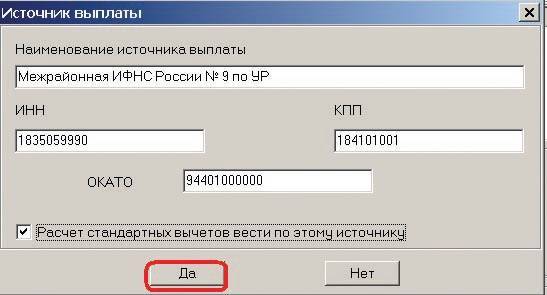

Источник выплаты за пределами РФ

Для заграничных источников выплаты нужно указать только его наименование. Информацию можно взять из договора, справки о доходах и др.

Каков источник выплат в 3-НДФЛ

Сведения указываются в договоре.

Что делать, если вы не знаете от кого получили средства, а договор не сохранился?

В этом случае налогоплательщики часто указывают:

- «физическое лицо», «иное физическое лицо»;

- «продажа автомобиля» и др.;

- ничего не пишут в графе.

Как правило, налоговые органы принимают 3-НДФЛ, заполненные подобным образом. Причина кроется в том, что основной функцией налоговой службы является сбор налогов, а отсутствие сведений об источнике физическом лице не препятствует начислению НДФЛ.

Но следует помнить, что в соответствии с порядком заполнения 3 НДФЛ, указывать нужно ФИО гражданина, и налоговые инспекторы могут требовать заполнить именно эти сведения. Поэтому договоры по полученным доходам нужно сохранять до сдачи декларации.

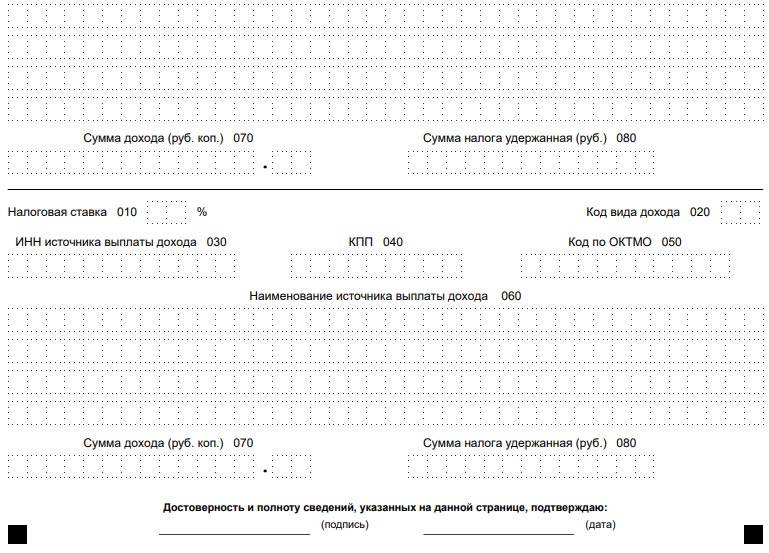

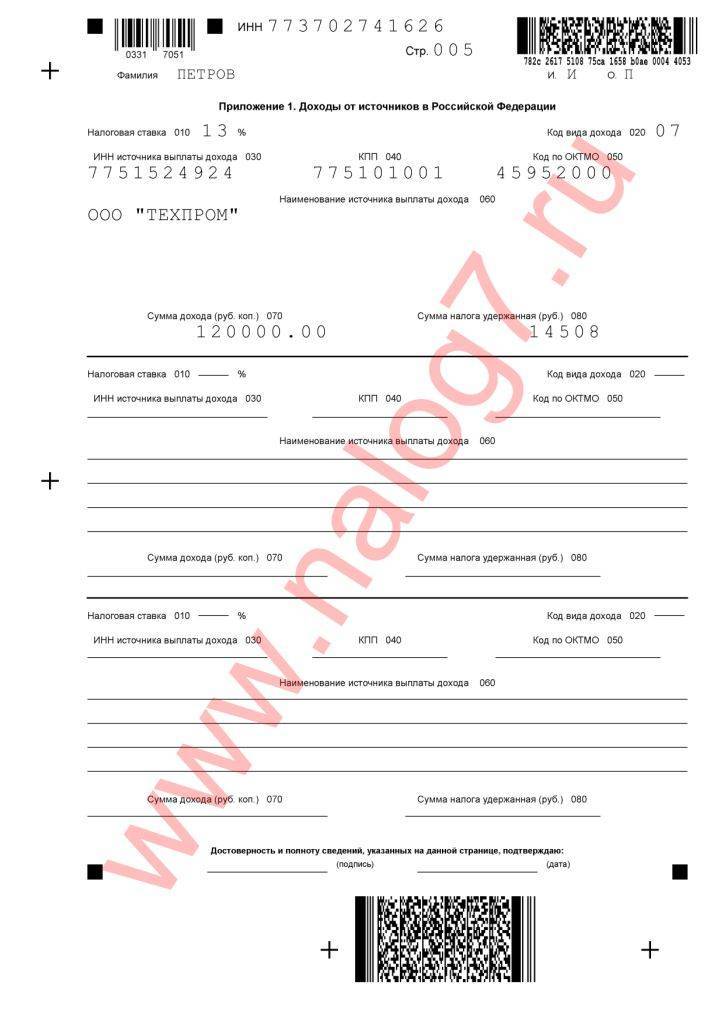

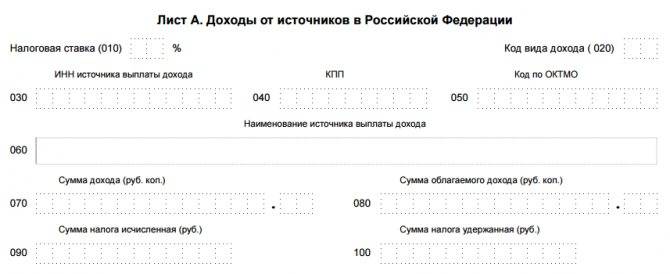

Лист А. Доходы от источников в Российской Федерации, облагаемые по ставке __%

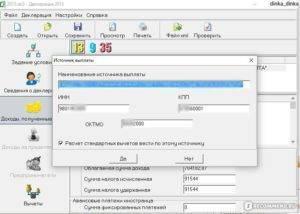

Строка 010 — ИНН источника выплаты доходаСтрока 020 — КПП источника выплаты доходаСтрока 021 — Код по ОКАТО источника выплаты доходаСтрока 030 — Наименование источника выплаты доходаСтрока 040 — Сумма доходаСтрока 050 — Сумма облагаемого доходаСтрока 060 — Сумма налога исчисленнаяСтрока 070 — Сумма налога удержаннаяСтрока 080 — Общая сумма доходаСтрока 090 — Общая сумма облагаемого доходаСтрока 100 — Общая сумма налога исчисленнаяСтрока 110 — Общая сумма налога удержанная

Строка 120 — Общая сумма уплаченного налога, в виде фиксированных авансовых платежей

Раздел 1. «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%»

Строка 010 — Общая сумма дохода Строка 020 — Общая сумма дохода, не подлежащая налогообложению Строка 030 — Общая сумма дохода, подлежащая налогообложению Строка 040 — Общая сумма расходов и налоговых вычетов Строка 050 — Налоговая база Строка 060 — Общая сумма налога, исчисленная к уплате Строка 070 — Общая сумма налога, удержанная у источника выплаты Строка 075 — Сумма фактически уплаченных авансовых платежей Строка 080 — Общая сумма налога, уплаченная на основании налоговогоуведомления на уплату налога на доходы физических лиц в связи ссообщением налогового агента о невозможности удержания налогаи сумме задолженности налогоплательщика Строка 090 — Общая сумма налога, уплаченная в иностранных государствах,подлежащая зачету в Российской Федерации Строка 100 — Сумма налога, подлежащая возврату из бюджета Строка 110 — Сумма налога, подлежащая уплате (доплате) в бюджет В Разделе 1 формы Декларации налогоплательщиками — налоговыми резидентами Российской Федерации производится расчет общей суммы дохода, подлежащей налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке 13%.

Строка 010 — Общая сумма дохода

Общая сумма дохода, облагаемого по ставке 13% (строка 010), определяется путем сложения общей суммы дохода, указанной в подпункте 2.1 Листа А, — по доходам, полученным от источников в Российской Федерации, облагаемым налогом по ставке 13%, общей суммы дохода, полученной от источников за пределами Российской Федерации, указанной в подпункте 2.1 Листа Б, — в случае получения доходов от источников за пределами Российской Федерации, облагаемых налогом по ставке 13%, и общей суммы дохода от предпринимательской деятельности, адвокатской деятельности и частной практики, указанных в подпункте 3.1 Листа В.

стр.010 = пп.2.1 Листа А + пп.2.1 Листа Б + пп.3.1 Листа В

(Приложение N 2 к Приказу Минфина России от 29.12.2009 N 145н)

Строка 020 — Общая сумма дохода, не подлежащая налогообложению

Общая сумма доходов, не подлежащая налогообложению (строка 020) в соответствии с абзацем седьмым пункта 8 и пунктами 28, 33 и 43 статьи 217 Кодекса (кроме доходов в виде стоимости выигрышей и призов), переносится из подпункта 1.9 Листа Г1.

стр.020 = пп.1.9 Листа Г1

(Приложение N 2 к Приказу Минфина России от 29.12.2009 N 145н)

Строка 030 — Общая сумма дохода, подлежащая налогообложению

Общая сумма доходов, подлежащая налогообложению по ставке 13% (строка 030), рассчитывается путем вычитания из показателя по строке 010 показателя по строке 020.

стр.030 = стр.010 — стр.020

(Приложение N 2 к Приказу Минфина России от 29.12.2009 N 145н)

Строка 040 — Общая сумма расходов и налоговых вычетов

Общая сумма расходов и налоговых вычетов, уменьшающих налоговую базу (строка 040), определяется путем сложения следующих показателей: — суммы профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса (сумма значений показателей в подпункте 3.2 Листа В, пунктах 2 Листа Д и Листа Е); — суммы имущественных налоговых вычетов, предусмотренных подпунктом 1 пункта 1 статьи 220 Кодекса (суммы значений показателей в пунктах 3 Листа Ж1 и Листа Ж2); — суммы документально подтвержденных расходов, принимаемых к вычету, по доходам по операциям с ценными бумагами и финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги или фондовые индексы, предусмотренных статьей 214.1 Кодекса (суммы значений показателей в подпунктах 2.3 Листа З и Листа И); — суммы стандартных налоговых вычетов, предусмотренных статьей 218 Кодекса, указываемых в подпункте 2.8 Листа К1; — суммы социальных налоговых вычетов, предусмотренных статьей 219 Кодекса, указываемых в пункте 3 Листа К2; — суммы имущественных налоговых вычетов, предусмотренных подпунктом 2 пункта 1 статьи 220 Кодекса (сумма значений показателей в подпунктах 2.5, 2.6, 2.8 и 2.9 Листа Л).

стр.040 = пп. 3.2 Листа В + п. 2 Листа Д +п.

Инструкция по заполнению 3 НДФЛ

Процесс подачи отчетности и оплаты налога давно переведен в цифру. Чтобы все сделать, не выходя из дома, понадобится регистрация на сайте налоговой. Это единственный этап, на котором понадобится лично посетить ФНС, чтобы получить логин и пароль от личного кабинета. Если зарегистрированы на Госуслугах, можно обойтись и без визита к налоговикам.

Также при подаче документов понадобится электронная подпись. На сайте ФНС выдают неквалифицированную версию, ее хватит для оплаты налогов.

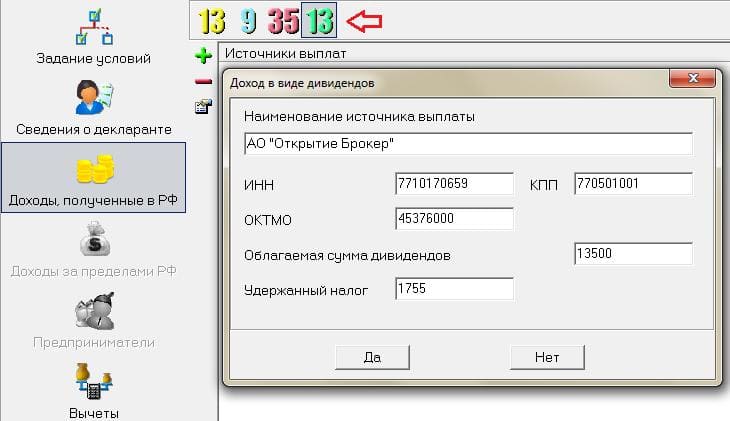

Заполнение 3 НДФЛ разберем ниже, а пока займемся формированием отчета по результатам торговли. Для примера возьмем «дочку» Interactive Brokers – CapTrader. Отличие от IB в том, что минимальный депозит снижен до $2000/€2000.

Действуем в такой последовательности:

- В личном кабинете выбираем пункт Отчет — Выписки. Задаем период и тип документа – годовой.

- Документация подготавливается автоматически. В итоге получаем готовый отчет с указанием всех дивидендов и прочих категорий доходов, полученных за выбранный период.

Можно переходить к работе с 3 НДФЛ и оплате налога через сайт ФНС.

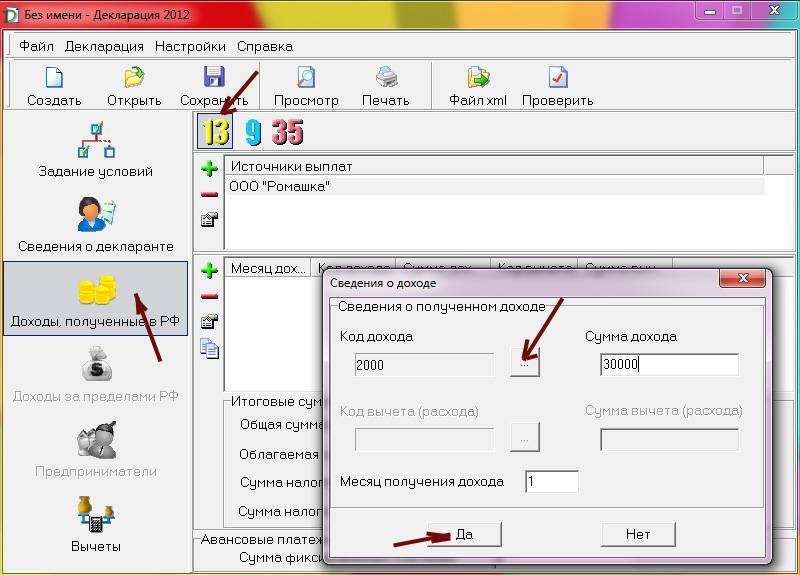

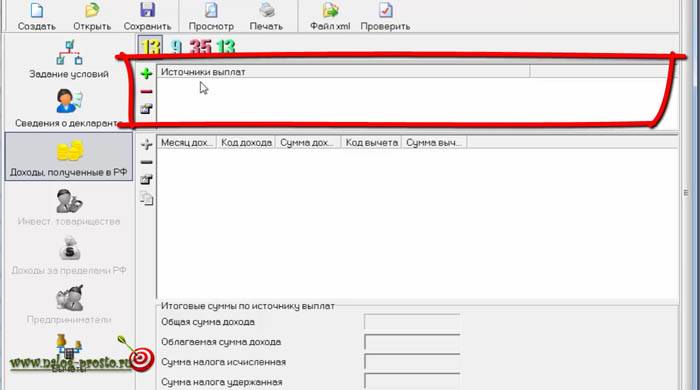

Заполнение 3 НДФЛ через программу Декларация

Актуальную версию этого ПО можно , пользуйтесь только последней версией. Программа для заполнения 3 НДФЛ хороша тем, что в ней можно сохранять промежуточные результаты и потом возвращаться к работе с данными. При заполнении онлайн (через сайт ФНС) такой возможности нет и все нужно сделать за один заход.

Порядок заполнения следующий:

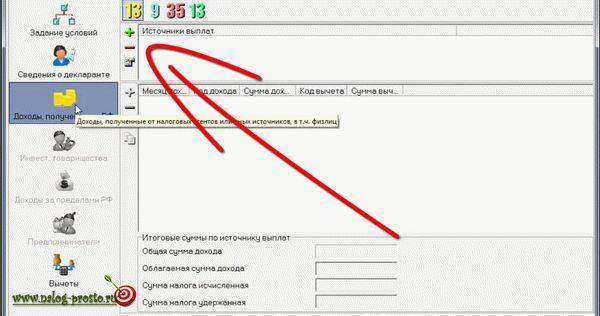

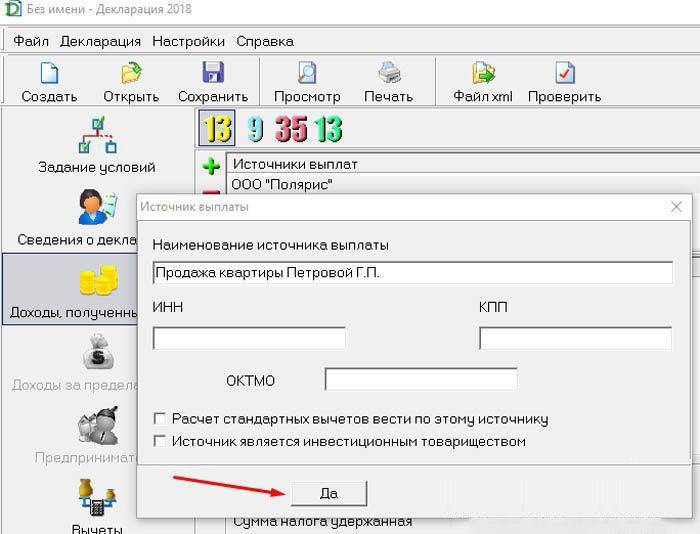

- Задание условий – в этом окне выбираем тип декларации 3 НДФЛ. Отметьте пункт, что имеются доходы в иностранной валюте, если работаете с зарубежной компанией.

- Сведения о декларанте – тут все интуитивно понятно.

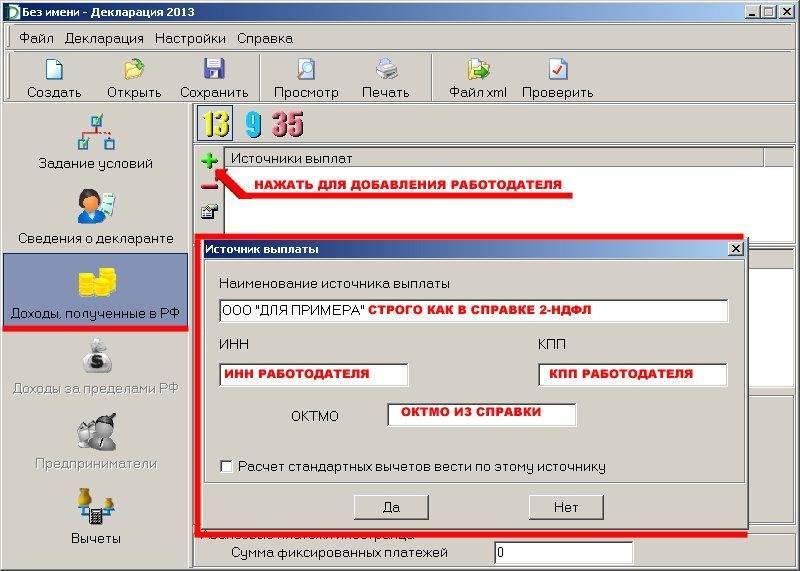

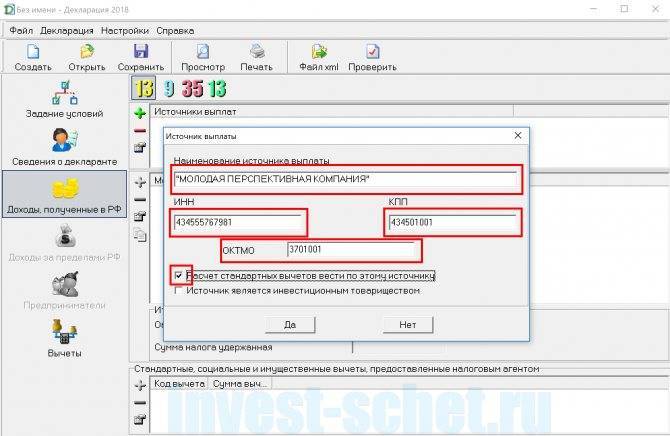

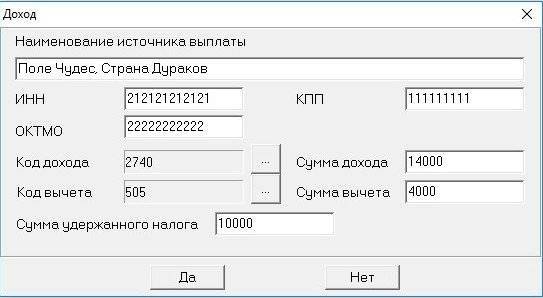

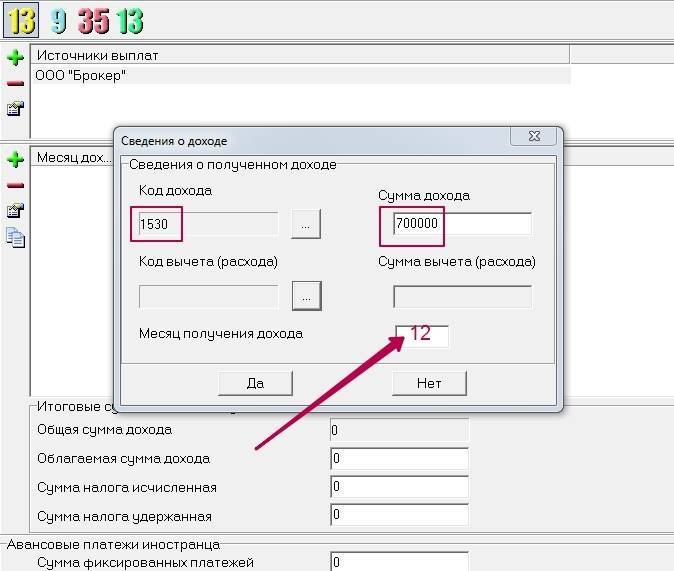

- Доходы за пределами РФ – в примере это ключевой пункт. Нажимаем на знак «+» и добавляем каждый источник выплат в той же последовательности, в которой они приведены в брокерском отчете. Придется повозиться, если, например, 6 фондов платят ежеквартально дивиденды, это уже будет 24 позиции за год. Сюда же вносим возможный доход за продажу валюту, акций.

- Не забудьте правильно указать код дохода. В выпадающем меню есть все категории, некоторые выглядят похожими, поэтому пользуйтесь рекомендациями из разделов выше.

- Курс можно указывать самостоятельно, есть опция автоматической загрузки этих данных. Не запутайтесь в округлениях, в программе нужно все приводить к 2 знакам после запятой. В результате получаем значение дохода в валюте, рублях и сумму уплаченного за рубежом налога.

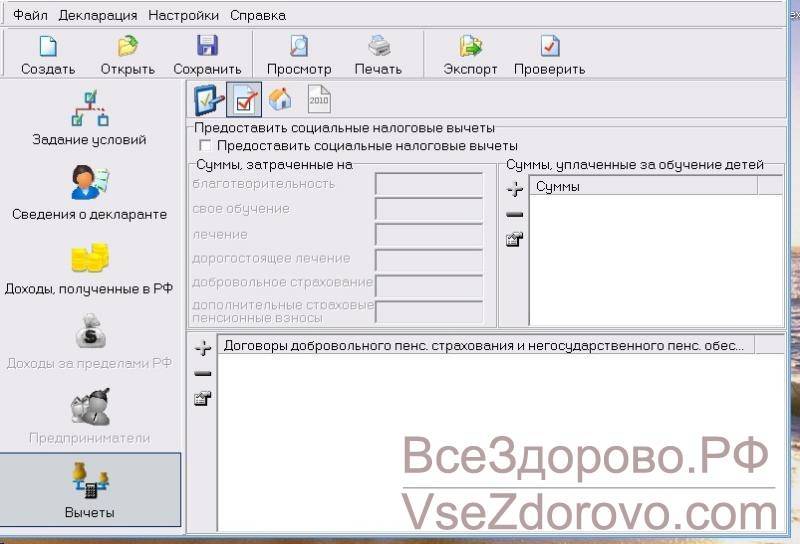

- Осталось поработать с пунктом Вычеты. Убытки можно переносить с прошлых лет (такая возможность сохраняется в течение 10 лет после получения отрицательного результата). Информация по убыткам отражается в соответствии с категориями активов, на которых они были получены. Например, если потери зафиксированы в результате продажи акций, то и использовать их вы можете только если доход получили из-за продажи бумаг. То же и с прочими группами активов.

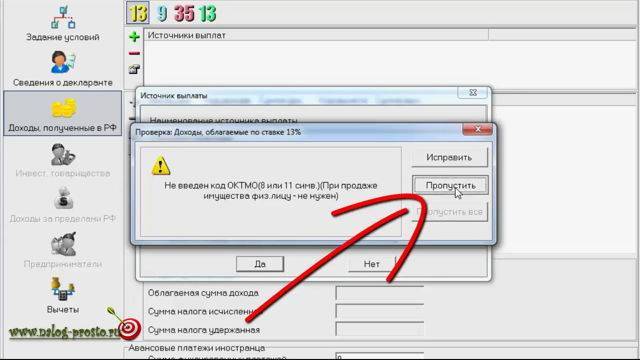

После этого жмем Проверить и сохраняем форму 3 НДФЛ как .xml документ. Рекомендую на этапе создания также сохранять декларацию. У активных инвесторов может быть и несколько десятков позиций в пункте Доходы, заполнение займет больше часа. Лучше подстраховаться, чтобы не потерять промежуточный результат.

Работа онлайн

Этот вариант использовать можно как резервный, если с программой начались какие-то проблемы. Последовательность сохраняется той же, хотя интерфейс периодически меняется:

- Интересующий нас пункт находится в разделе Жизненные ситуации.

- Процесс немного упрощается за счет того, что не нужно вручную вводить данные о себе. Их система подгрузит из профиля на сайте ФНС.

- В остальном все то же – последовательно проходим этапы, на которых указываются источники дохода, вычеты (если есть основания ими воспользоваться), уплаченный за рубежом налог. Как и в программе при работе через сайт система сама подгружает валютные курсы за нужные даты и вообще максимально облегчает заполнение налоговой декларации 3 НДФЛ.

Также через личный кабинет можно загрузить результат работы в программе Декларация. Тот самый .xml файл. Пошаговая инструкция не нужна, так как все сводится к нажатию пары кнопок.

Помимо этого файла подайте брокерский отчет с переводом его на русский язык и опционально нечто вроде сопроводительного документа (или пояснительной записки). В письме можно детальнее объяснить источник происхождения дохода и пояснить, как вы производили расчеты. Это необязательный элемент, но иногда помогает решать спорные ситуации и не терять время.

Непосредственно оплата налога выполняется в срок до 15 июля. Это также можно сделать онлайн через сайт налоговой.

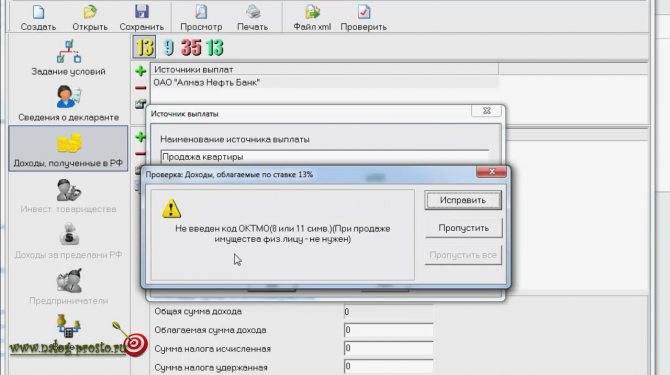

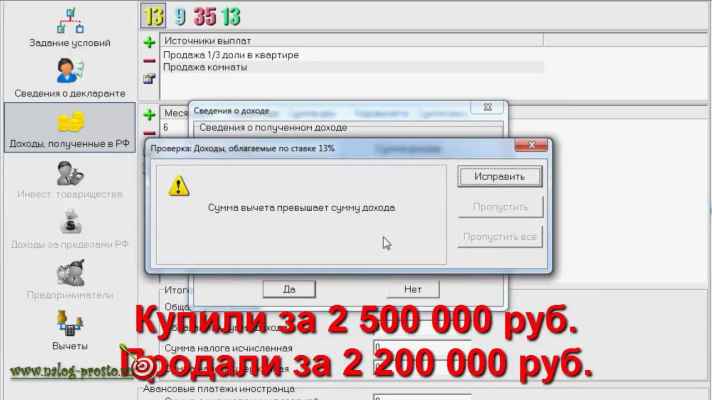

Частые ошибки и проблемы

Довольно часто возникают проблемы с заполнением именно это раздела, ведь налогоплательщики неправильно принимают смысл пункта источник дохода. Инспекторы часто сталкиваются с тем, что сюда вписывают непосредственно финансовую операцию, которая принесла доход.

Запомните, что писать в этом разделе нужно наименования того лица, от которого вы получили деньги. Указать в качестве источника продажу недвижимости, получение наследства или тому подобные процедуры нельзя. Инспектор не пропустит такую декларацию и заставит ее переделывать, поэтому внимательно изучайте инструкцию по заполнению.

То же самое касается не только операций с недвижимостью, но и с дивидендами, которые получены от ваших ценных бумаг. В этом случае непонятно, кто именно стал источником дохода, однако указать «дивиденды от ценных бумаг» нельзя. Здесь нужно писать данные вашего брокера или компании-посредника.

В тех случаях, когда вы претендуете на получение налогового возврата, нужно указывать специальный код. Он должен соответствовать месту нахождения вашей организации, где вы официально трудоустроены

Этот нюанс очень важен, поэтому обратите на него особое внимание

Итоги при неправильном заполнении документов

Конечно же, не так просто разобраться в правилах заполнения декларации, особенно если вы делаете это впервые. Иногда графа «источник доходов» заполняется неверно

При подаче документов в налоговую проверяющий может обратить на это внимание и тогда у вас будет возможность сразу исправить эту оплошность

Такой вариант, конечно же, идеален, ведь вам из-за этого пункта не нужно потом подавать новый доработанный вариант декларации. Если нарушения заполнения очень грубые, тогда вашу декларацию просто не примут. В таком случае имеет смысл сразу спросить у инспектора, в чем причина отказа. Тогда вы будете знать, что именно вам нужно будет исправить.

Также ошибки в заполнении документов могут быть сразу не замечены. Однако нужно понимать, что в процессе проверки их всё равно найдут и заставят всё оформить заново.

За какие доходы нужно отчитаться? Примеры расчетов и кодов в налоговой

Ниже подробнее остановлюсь на каждом из типов доходов. Это пока не подробная инструкция, а лишь общие этапы, с которыми столкнется каждый.

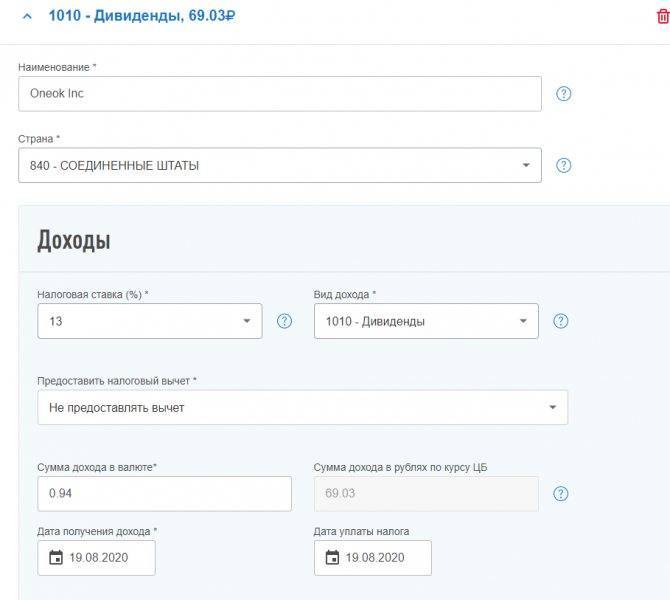

Дивиденды

Для этой категории код 1010. Этот налог на доход, полученный за рубежом в идеале не превышает 13% для стран, с которыми у РФ есть соглашение об отсутствии двойной уплаты налогов. Но и здесь есть нюансы:

- Если подписывалась форма W-8BEN, то в США, например, с вас спишут лишь 10%. Останется подтвердить факт уплаты налога в Америке, и доплатить остаток в 3% в России.

- Если эту форму не подписывали, налог составит уже 30%. Если подтвердите факт его уплаты, то в РФ доплачивать не нужно ничего.

W-8BEN – не универсальный документ, подходит только для США. Если покупаете акции, эмитированные в другой стране, то и налогообложение зависит от государства, в котором они зарегистрированы. Если у РФ нет соглашения о двойном налогообложении, то и платить НДФЛ придется дважды.

Сложность в том, чтобы подтвердить факт уплаты налога в США. Брокер выдает 2 документа:

- Отчет, в котором указывается удержанная с вашего дохода сумма.

- Форму 1042-S. В ней фигурирует тот же налог, что и в предыдущем пункте.

Тонкость в том, что нет гарантии, что в ИФНС примут эти документы как доказательство того, что указанный налог реально уплачен в США. Соответствующее подтверждение выдает только IRS (американский аналог нашего ФНС) и вам эту бумагу не выдадут.

Решение зависит от конкретного работника ИФНС. При подаче отчета удержанный налог указывайте как уплаченный и надейтесь на то, что все решится в вашу пользу. Но морально рекомендую подготовиться к тому, что придется платить полноценные 13% вместо 3.

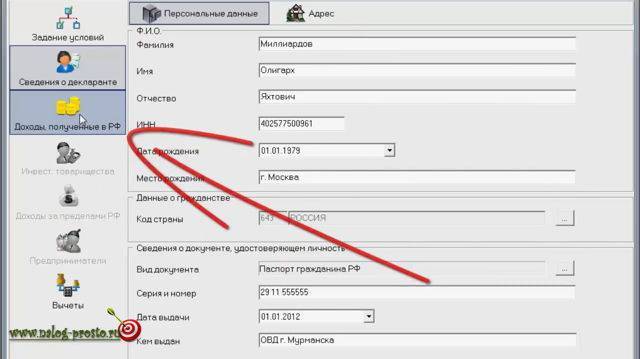

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО “Сантра”:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу – 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО “Газета” – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО “НПФ СБЕРБАНКА”, общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ