Видео: Рефинансирование ипотеки в другом банке

Так называемый целевой кредит, который берется с целью получения достаточного количества денежных средств – ипотека, — является наиболее оптимальным для подавляющего большинства граждан Российской Федерации стать обладателями собственного жилья. Количество денег, необходимых для покупки и обустройства жилого дома либо квартиры, столь велико, что на его получение у многих уходит большая часть жизни – на этом фоне пользование услугами кредитования выглядит более, чем уместным решением. Тем не менее, последние несколько лет страна пребывает в условиях стабильно усугубляющегося экономического кризиса, когда валюта обесценивается, цены на любые виды товаров и услуг растут в разы, а уровень жизни ухудшается. Очень многие живут в съёмных квартирах целыми семьями, отдавая большую часть дохода на оплату аренды и коммунальных услуг. Нельзя сказать, что условия ипотеки представляют собой сплошь выгоду – ведь ежемесячные выплаты будут на порядок выше, нежели арендная плата за аналогичное помещение, да и общая сумма будет ежегодно расти в соответствии с установленной процентной ставкой. По сути, вырисовывается лишь одно очевидное преимущество – жильё будет находится в частной собственности у кредитополучателей.

Длительность ипотеки и возраст заемщика

Средний срок, на сколько лет дается ипотека, равен 15 годам – именно столько обычно достаточно для заемщика, чтобы распределить средства собственного бюджета. Различают также 3 вида долговых обязательств, основанных на срочности кредита:

- Краткосрочная ипотека – период действия до 10 лет;

- Среднесрочная – берется на период от 10 до 20 лет;

- Долгосрочные обязательства – превышают срок кредитования в 20 лет до 30 лет.

Большинство кредитных организаций устанавливают фиксированный срок ипотечного кредита, однако, он может быть изменен в ту или иную сторону исходя из ряда факторов:

Большинством кредитных организаций установлены минимум и максимум возрастных порогов для заемщика. Они основаны на том, чтобы учитывать возможную платежеспособность гражданина и уменьшить количество рисков банковской организации.

Так, часто устанавливаемый возрастной ценз от 21 до 60-65 лет означает, что нижний порог обусловлен возрастом начала трудовой деятельности гражданина и его возможностью нести долговые обязательства по погашению ипотечного кредита.

Верхний возрастной порог обусловлен установленным в государстве пенсионным возрастом. Поэтому чем ближе заемщик к достижению пенсионного возраста, тем меньше для него устанавливается продолжительность кредитования.

Например, у мужчины в возрасте 23-35 лет есть возможность оформить кредит на максимальный период времени, у женщины в 47 лет максимальный срок кредита в большинстве банков будет равняться 8-18 годам, так как большинство банков не приветствуют кредитование дольше, чем трудоспособный возраст, пусть даже и пенсионный.

Увеличить срок кредитования пенсионерам, имеющим стабильный доход, вполне возможно, например, при залоге уже имеющейся недвижимости.

Ряд банков отходят от шаблонных требований и дают ипотеку по совершенно иным требованиям к возрасту. Сбербанк и Транскапиталбанк кредитуют неработающих пенсионеров и могут выдавать ипотеку до 75 лет. Ак барс банк и банк «Открытие» могут выдавать ипотечный кредит с 18 лет. Все эти моменты позволяют оформить ипотеку на максимальный срок, а значит снизить ежемесячный платеж и увеличить вероятность одобрения, если доход небольшой.

- Платежеспособность гражданина, оформляющего кредит.

При рассмотрении кредитной заявки банк проверяет платежеспособность гражданина. Исходя из стабильности ежемесячных заработков, их размера рассчитывается максимально возможный размер кредита.

Немаловажным фактором является способность заемщика документально подтвердить все свои расходы. Много граждан получают зарплату «в конверте», поэтому справку по форме 2-НДФЛ не могут предоставить. В таком случае ряд банков допускает оформление ипотечного кредита на сокращенный срок кредитования с обязательным внесением первоначального взноса в размере, отличном от установленного минимума и на определенный срок, ниже стандартного.

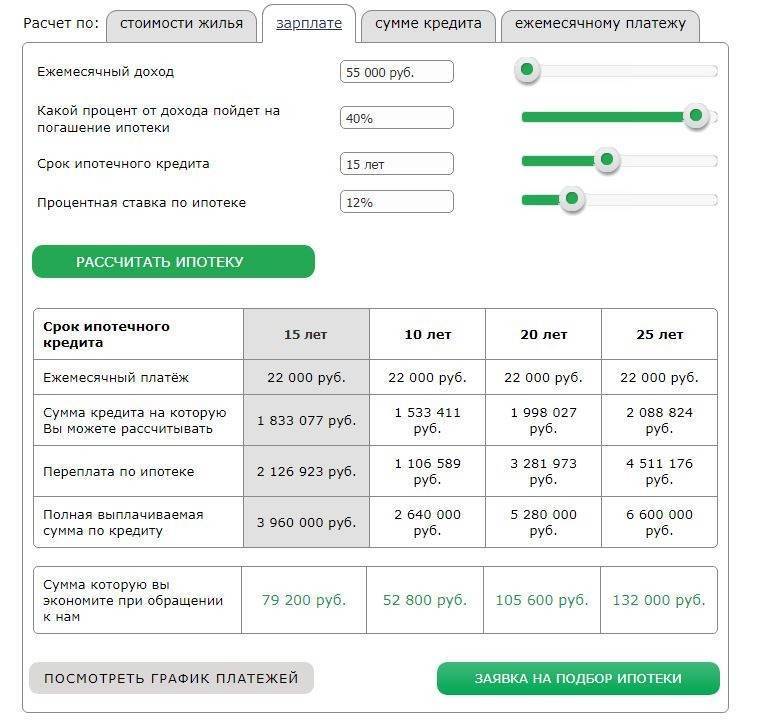

Посмотрите наш прошлый пост «Максимальная сумма ипотеки ». Там вы узнаете о таком понятии, как соотношение доход/платеж. Это соотношение кардинально влияет на количество лет кредитования.

- Стоимость кредитуемого объекта.

Установленная цена за реализуемую недвижимость с помощью кредитного калькулятора даст понять гражданину – насколько допустим для него тот или иной срок кредитования. Например, с зарплатой 20 тысяч реальнее взять кредит на недвижимость со стоимостью в 1,5 миллиона, чем в 25.

- Наличие программ субсидирования со стороны государства или поддержка застройщика.

Например, аккредитованные в банке строительные организации за счет собственных средств предлагают гражданам на срок от 1 до 10 лет снизить годовой процент по кредиту. Предложение может быть направлено на определенное строящееся жилье, содержать определенные условия по размеру вносимого первоначального взноса и сроку, на который даётся кредит.

Данные предложения действуют только у партнеров банка, которые готовы субсидировать разницу в процентах, поэтому таких предложений на рынке немного, и они распространяются на определенные неликвидные квартиры или на обычные квартиры, но с учетом завышения стоимости.

Возрастные ограничения разных банков

Конкретные пределы финансовое учреждение устанавливает по собственному усмотрению, исходя из политики банка в отношении ипотечного кредитования.

Большинство финучреждений предпочитает выдавать займы трудоустроенным, платежеспособным гражданам старше 21 года. Однако ряд организаций повышает минимальный возраст до 23-летия, поскольку нуждается в снижении риска невозврата.

Соответствовать критериям банка довольно сложно, а процедура покупки ипотечного жилья длительна и требует наличия некоторых сбережений. В результате, большинство займов выдается в период с 28 до 42 лет.

Со скольки лет дают ипотеку в Сбербанке

Согласно условиям, опубликованным на страницах сайта Сбербанка, ипотеку на жилье оформляют, начиная с 21-летия. Если заемщик имеет право на кредитовании по госпрограмме, появляется возможность обойтись без накоплений первого взноса. Банк одобрит займ не столько по соответствию возрасту, сколько с учетом финансовой обеспеченности клиента, стабильности его положения.

ВТБ

Вторая по значимости кредитная структура России оформляет ипотечный займ, если клиент достиг 21-летия. Помимо требований к возрасту, присутствуют параметры длительности трудового стажа и периода последнего трудоустройства.

Иными словами, недостаточно достигнуть 21 года и рассчитывать на ипотечный кредит. Нужно дождаться, пока будет отработан 1 год общего стажа и 1 месяц после испытательного срока у последнего работодателя.

Тинькофф банк

Известный отлаженной дистанционной работой с клиентами, Тинькофф банк организует оформление ипотеки через партнерскую сеть, начиная с 21-летнего возраста. Однако условиями, опубликованными на сайте банка, предусмотрена возможность оформления, начиная с 18 лет.

Кредитор готов финансировать сделку с недвижимостью не только клиентов из числа наемного персонала. Банк не исключает вероятность кредитования предпринимателей, учредителей организаций, лиц, ведущих адвокатскую практику, нотариусов.

Минимальный период трудоустройства у текущего работодателя – 3 месяца, а общий период трудовой деятельности – от года.

Требования, предъявляемые к заемщикам

Как крупнейший банк Российской Федерации, Сбербанк имеет обширную сеть филиалов по всей стране. Любой гражданин может воспользоваться услугами, предлагаемыми Сбербанком.

Для многих граждан ипотека представляет собой единственную возможность приобрести жилье в собственность. Несмотря на то что объект недвижимости будет являться залогом для банка, клиент сможет проживать в нем и эксплуатировать его в полной мере.

Сбербанк предлагает разные программы кредитования для покупки недвижимости. Заемщик может выбрать тот продукт, который подходит именно ему. В данном случае роль играют требования, предъявляемые к заемщику, а также характеристики приобретаемого объекта.

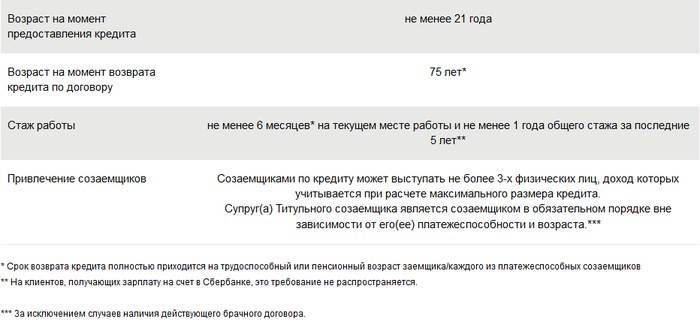

К заемщикам, претендующим на ипотеку, Сбербанк предъявляет такие требования:

гражданство Российской Федерации;

действующий паспорт гражданина РФ;

постоянная регистрация на территории России;

стабильный официальный заработок (при предоставлении подобных данных важно понимать, что ежемесячный платеж по ипотеке не может превышать 40% от дохода плательщика);

стаж трудовой деятельности на текущем месте работы не менее 6 месяцев;

общий стаж за последние 5 лет должен составлять не менее одного года непрерывной трудовой деятельности;

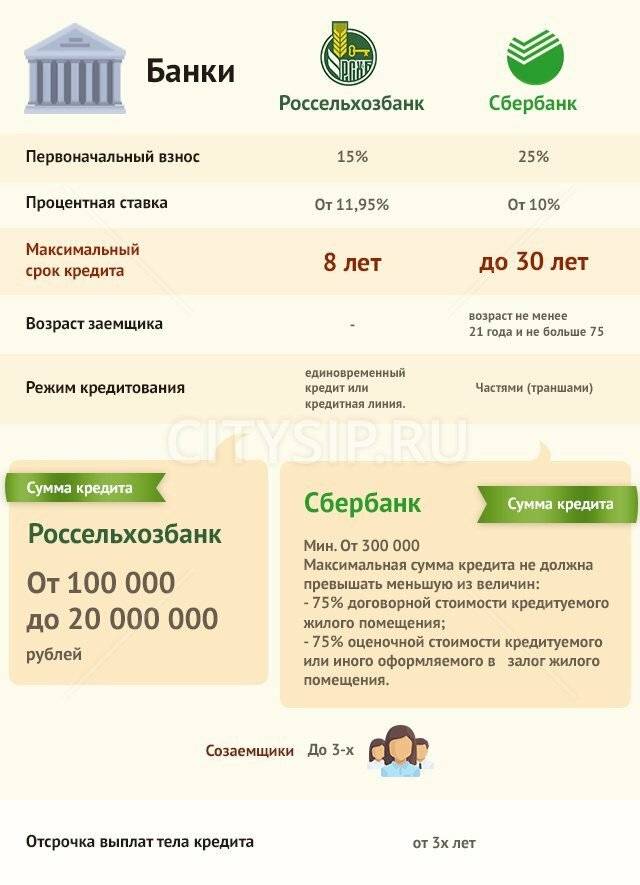

возраст заемщика от 21 года до 75 лет (при этом последний платеж по кредиту должен быть совершен до наступления 75 лет).

Требования к поручителям аналогичны требованиям к заемщикам. К поручительству допускаются физические лица, имеющие официальное место работы и стабильный доход. Предпочтительнее, если в качестве поручителей выступают родственники заемщика. Однако, это не обязательное условие.

Если заемщик состоит в официальном браке, то супруг или супруга привлекаются в роли поручителя в обязательном порядке. Наличие поручителей при оформлении ипотеки может положительно повлиять на окончательное решение банка.

Одно из основных требований Сбербанка к заемщикам — наличие хорошей кредитной истории. При рассмотрении кредитной заявки банк всегда обращается в Бюро кредитных историй для того, чтобы оценить, как заемщик исполняет финансовые обязательства. Этот факт стоит учитывать при подаче заявки на оформление ипотечного кредита.

Возможно предоставление дополнительных документов для оформления ипотеки. Это зависит от вида ипотечной программы.

Ипотечные программы в СБ РФ: на какой срок можно взять, что учитывать?

Для людей, обратившихся за ипотечным кредитом, существует три вида условий: стандартные, льготные, а также отдельные – для юридических лиц.

Стандартные условия выдачи

- Свой дом под ключ. Эта программа подходит тем, кто планирует строить свой дом на арендованном или собственном участке, находящемся на территории Москвы, и также Московской и Липецкой областях.

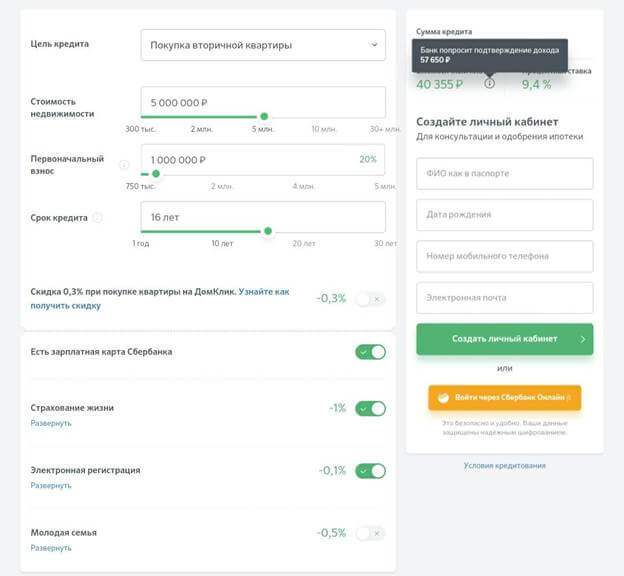

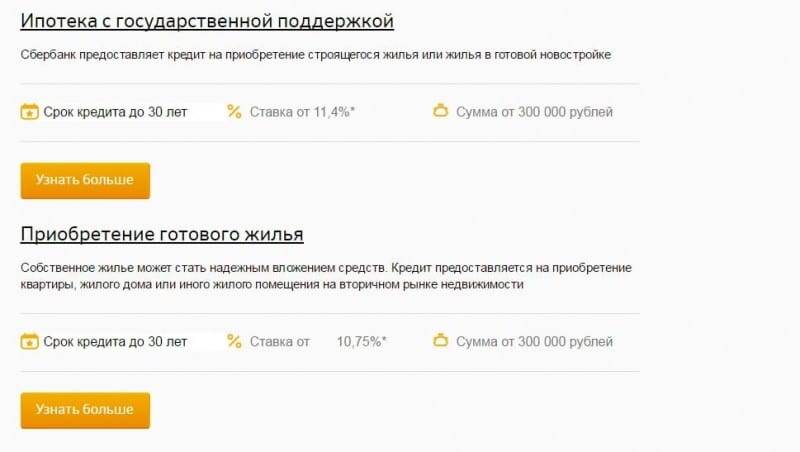

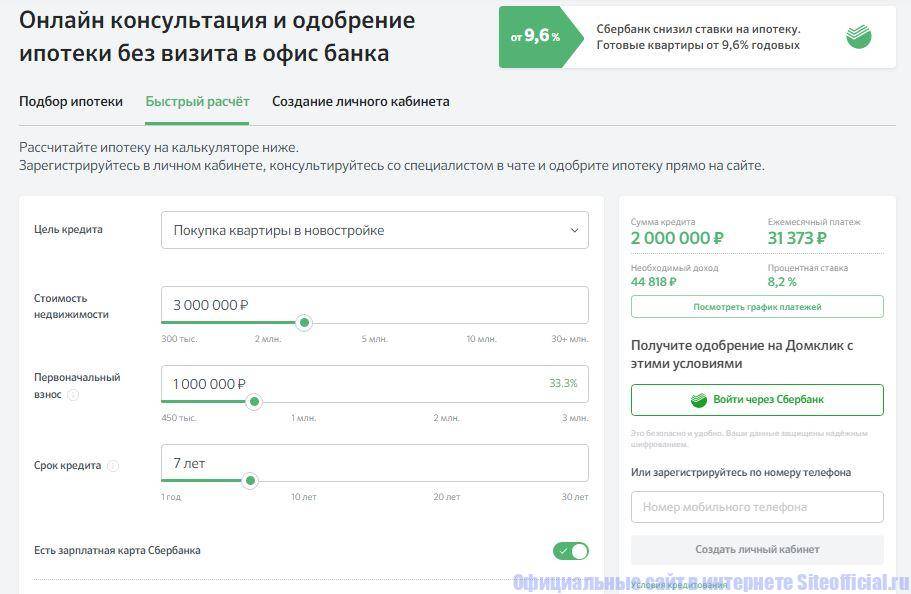

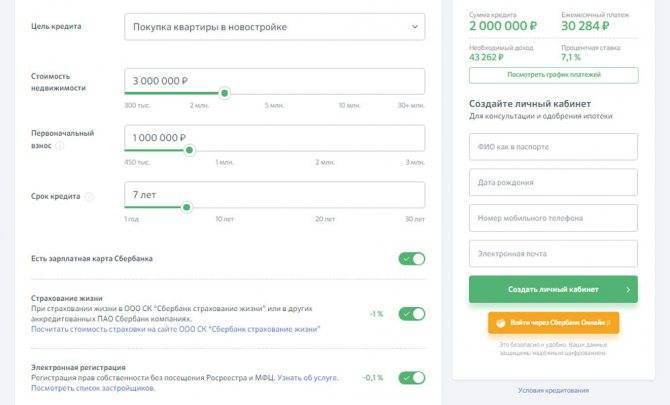

- Ипотека на первичное жильё. Эта ипотека рассчитана на покупку квартиры в новостройке. Первоначальный взнос – 15%, ставка от 6,5% на срок до 30 лет.

- Ипотека на вторичное жильё. Приобретение квартиры на вторичном рынке. Первоначальный взнос, как и на первичное жилье – 15%, но процентная ставка выше – от 8,5%. Срок, на который выдается займ – до 30 лет.

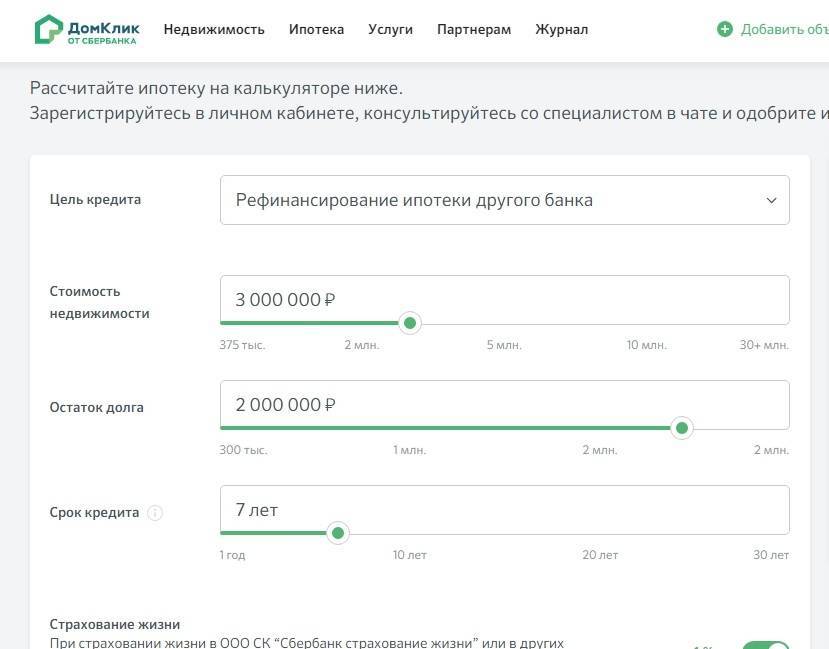

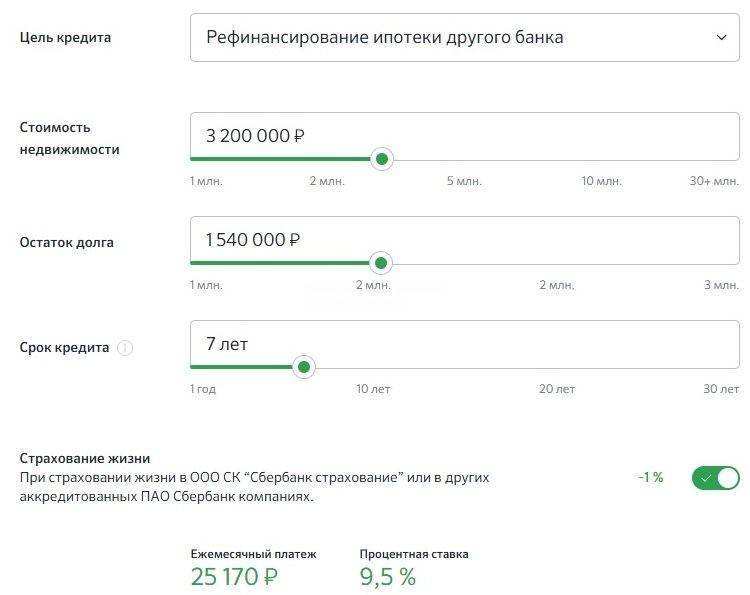

- Рефинансирование ипотеки других банков. Сбербанк предлагает рефинансировать ипотеку других банков по ставке от 9%, сроком до 30 лет.

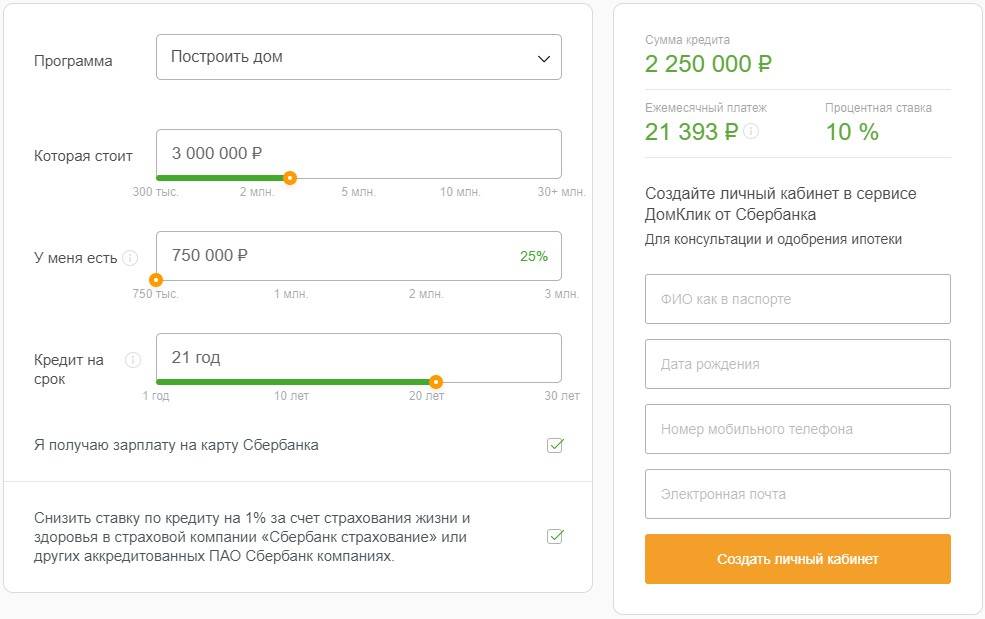

- Строительство дома. Ипотека на строительство жилого дома по ставке от 9,7% годовых с первоначальным взносом 25%.

- Покупка загородного дома. Сбербанк предлагает для этих целей специальную ипотечную программу. Процентная ставка от 9,2% годовых, первоначальный взнос от 25%, сумма кредита от 300 тысяч рублей.

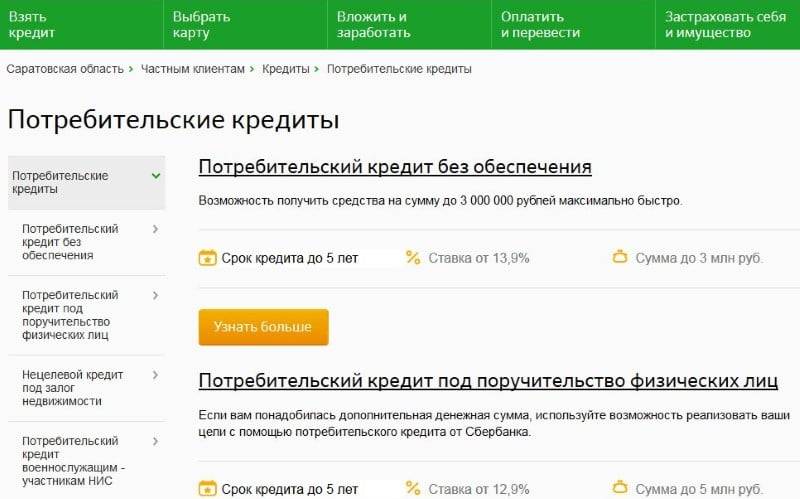

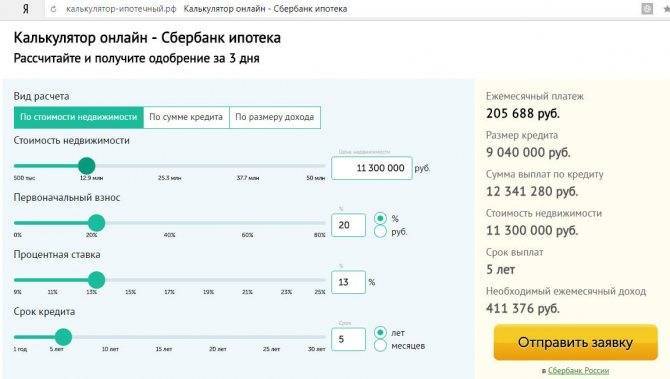

- Кредит наличными на любые цели под залог имеющейся недвижимости. Этот кредит находится в разделе ипотечного кредитования, так как выдается под залог недвижимости. Процентная ставка при этом – от 11,3% годовых, сумма и срок ограничены – до 10 млн рублей и до 20 лет.

- Кредит на покупку гаража. Если вы хотите приобрести гараж или машиноместо, то тоже можете воспользоваться программой кредитования от Сбербанка. Первоначальный взнос в данном случае – от 25%, сумма от 300 тыс. рублей, срок до 30 лет по ставке от 9,7%.

Льготные условия

Некоторые категории заемщиков могут рассчитывать на специальные условия по ипотеке, для них разработаны специальные льготные виды ипотечных программ.

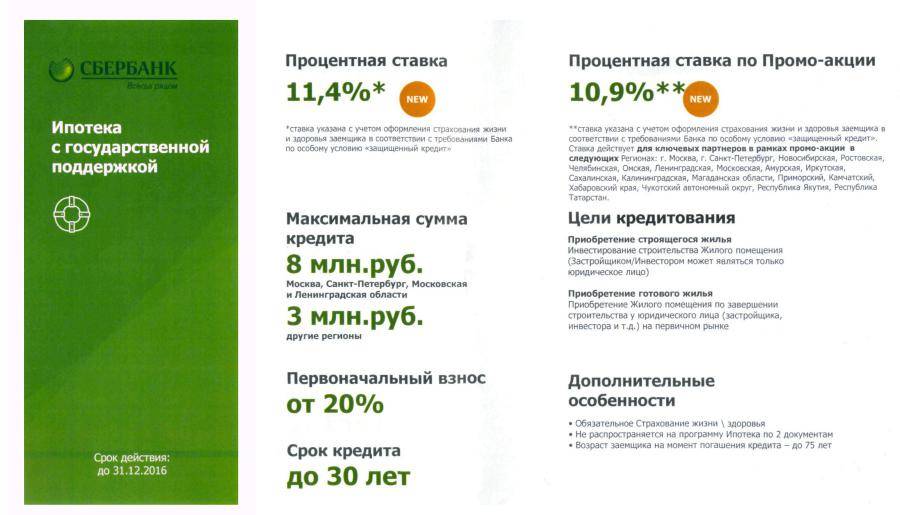

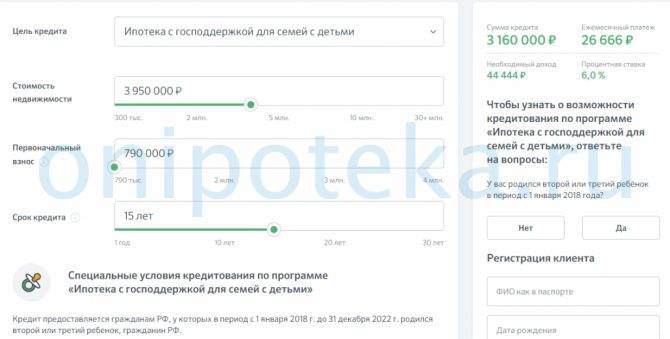

Ипотека с государственной поддержкой семей с детьми. C 2018 года была введен закон, обязывающий банки выдавать ипотеку для семей с детьми на льготных условиях

Сбербанк предлагает ипотеку под 5% для семей, где есть двое детей, если хотя бы один из них родился в 2018 году и позднее

Важно. Сумма кредита имеет некоторые ограничения – не более 12 млн рублей, если недвижимость приобретается в Москве, Подмосковье, Санкт-Петербурге или Ленинградской области, и до 6 млн рублей при покупке недвижимости в других регионах

Ипотека + Материнский капитал

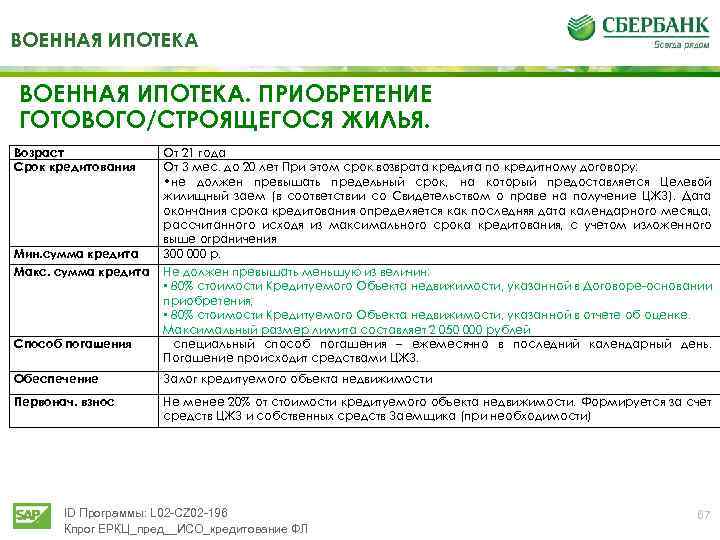

Сбербанк дает возможность семьям, которые имеют двух детей, использовать материнский капитал как первоначальный взнос. Ипотеку можно взять на новостройку или на вторичное жилье, если сумма кредита больше 300 тыс. рублей. Процентная ставка от 6,5%, срок кредита до 30 лет. Ипотека по программе «Приобретение готового жилья» (участникам программы «Реновация» в городе Москве). Эта программа дает возможность тем, чей дом попал под «Реновацию», оформить кредит и улучшить свои жилищные условия при переселении после сноса. Кредит предлагается по ставка от 8,8%, минимальный взнос – 20% от оценочной стоимости кредитуемого объекта. Военная ипотека. Государство субсидирует военнослужащим первоначальный взнос и выплачивает ежемесячные платежи в течении всего срока кредитования. Срок – 20 лет по ставке 8,8%.

Кредитование юридических лиц

Бизнес-ипотека направлена на оказание помощи в развитии малого предпринимательства и приобретения жилого, нежилого, складского или производственного помещения. Возможные варианты:

- Приобретение жилого помещения для перепланировки его в дальнейшем в недвижимость для бизнеса.

- Приобретение нежилого помещения.

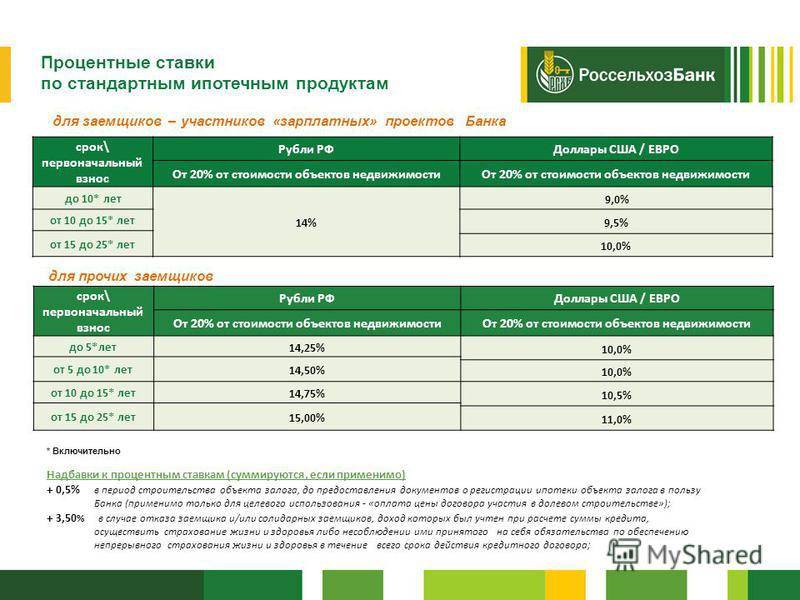

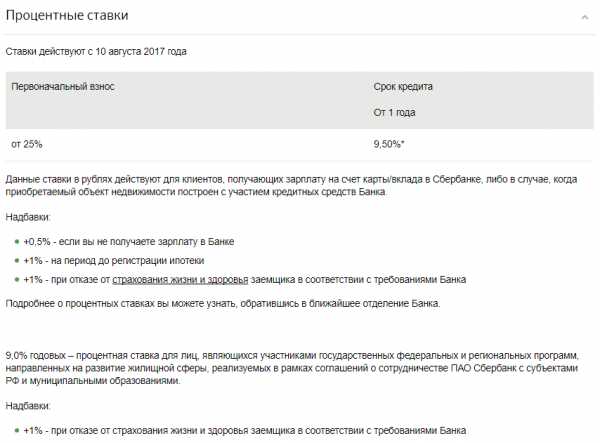

Важно. Кредиты выдаются для индивидуальных предпринимателей, а также юрлиц-огранизаций (ООО, ЗАО, ПАО и т.д.). Выдается только в рублях под 13,9% годовых

Срок кредита – до 10 лет. Размер первоначального взноса – 20% для жилых помещений и 30% для нежилых

Выдается только в рублях под 13,9% годовых. Срок кредита – до 10 лет. Размер первоначального взноса – 20% для жилых помещений и 30% для нежилых.

Организация должна соответствовать требованиям:

- Годовая выручка не более 60 млн рублей.

- Наличие расчетного счета.

- Ведение деятельности на территории РФ – не менее 1 года.

- Возраст ИП – от 21 до 70 лет на момент окончания кредитного договора.

Минимальная сумма

Некоторые заемщики интересуются, какая минимальная сумма ипотеки в Сбербанке доступна для заемщика. Ответ: банк не дает ипотечный займ на сумму менее 300 тысяч рублей. Но становиться понятно, что этого явно недостаточно для покупки жилья, даже в провинциальном городке на территории нашей страны, если, конечно, у вас нет первоначального взноса в размере 90% от суммы. Кстати, что касается первоначального взноса, то здесь существенных ограничений нет, установлен лишь минимальный порог в размере 20%.

Обратите внимание, что независимо от программы кредитования сумма ипотеки не может быть ниже 300 тысяч рублей. У клиентов, кстати, есть возможность взять ипотеку под материнский капитал, в рамках программ кредитования на покупку готового или строящегося жилья

Данные средства можно направить в качестве первоначального взноса или для погашения основного долга. Кроме того, вы можете взять в долг сумму равную стоимости сертификата, но все же минимальная сумма ипотеки под материнский капитал равна 300 тысяч рублей

У клиентов, кстати, есть возможность взять ипотеку под материнский капитал, в рамках программ кредитования на покупку готового или строящегося жилья. Данные средства можно направить в качестве первоначального взноса или для погашения основного долга. Кроме того, вы можете взять в долг сумму равную стоимости сертификата, но все же минимальная сумма ипотеки под материнский капитал равна 300 тысяч рублей.

Возрастные ограничения в Сбербанке в зависимости от программы

В учреждении присутствуют тарифные планы, позволяющие приобрести недвижимость на первичном или вторичном рынке, а также возвести дом самостоятельно. Требования и условия могут существенно различаться, поэтому эксперты рекомендуют ознакомиться с особенностями получения денег в долг в зависимости от выбранной программы.

| Программа | Максимальный возраст |

| Жилье в новостройке Готовая недвижимость На самостоятельную постройку жилья На постройку или приобретение сада или дачи од залог помещения, находящегося в собственности | 75 лет |

| Возможность предоставить справку о доходах отсутствует | 65 лет |

| Военная ипотека | 45 лет |

| Для молодой семьи | 35 лет |

Если человек хочет принять участие в программе ипотека для молодой семьи, подать заявку можно до достижения 35 лет. Тарифный план считается единственным исключением, ведь в других случаях требования к возрасту устанавливаются на момент закрытия обязательств. Чтобы повысить размер доступного лимита, можно привлечь созаемщика, согласного взять на себя обязательства перед банком.

Если клиент не сможет продолжать погашать долг, компания выдвинет требования к лицу, выступающему в этой роли. Созаемщик также должен соответствовать требованиям, которые идентичны правилам, выдвигаемым в отношении основного получателя денежных средств. Исключение составляет ипотека для молодой семьи. Возраст самого старшего из созаемщиков может доходить до 75 лет.

Не стоит путать созаемщиков с поручителями. У первой категории лиц возникают такие же права и обязанности, как и у основного получателя денежных средств. Когда речь идёт о поручителе, лицо берет на себя лишь обязательства без права претендовать на недвижимость.

Досрочный возврат

Продолжительность ипотечного кредита, указанная в соглашении, уменьшается при внеплановом погашении займа. Многие граждане хотят сократить срок гашения ипотечного кредита и сэкономить денежные средства. Человеку трудно жить под постоянным психологическим прессингом и мыслью о том, что он может лишиться залогового имущества. Внеплановый возврат кредита позволяет сэкономить деньги на процентах по займу и страховых премиях.

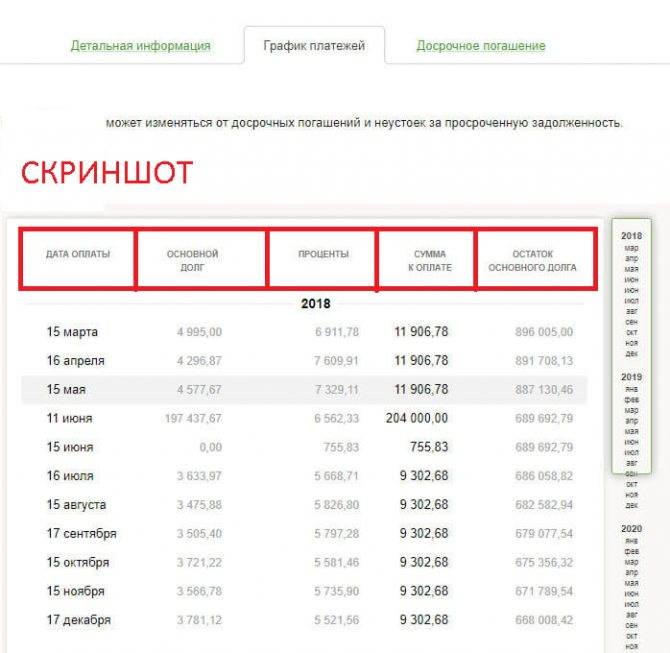

Досрочное погашение ипотечного кредита бывает полным или частичным. Последний вариант позволяет значительно сократить срок ипотеки. Внеплановое гашение ссуды осуществляется на основании заявления, которое залогодатель подаёт в отделение банка. Заявку на досрочный возврат ссуды нужно оформить заблаговременно.

После того как оно будет одобрено, контрагент банка должен уточнить размер задолженности и внести денежные средства на ипотечный счёт. Далее следует собрать пакет документов и подать его в Росреестр. После того как с квартиры будет снято обременение, бывший залогодатель станет полноправным хозяином недвижимости.

На какой срок лучше оформлять ипотеку

Однозначно «обвинять» длительное кредитование в огромных переплатах, а короткий срок в непосильном бремени для бюджета не стоит. У каждого заемщика жизненная ситуация своя, как и пожелания к займу. Банковские специалисты вывели общие особенности каждого срока ипотечного кредитования, на них и стоит остановиться.

На 5 лет

Главное преимущество такой ипотеки – относительно небольшая переплата, сниженные ставки. О целесообразности программы заставят задуматься:

- непосильный ежемесячный платеж;

- вероятность отказа даже при средних доходах;

- риск просрочек при незначительном ухудшении финансового положения;

- при неблагоприятном развитии ситуации — лавинообразное нарастание долга с выставлением объекта на торги;

На 10 лет

Здесь уменьшение платежа почти вдвое оборачивается умеренным ростом переплаты. Кредитная нагрузка приличная, поэтому 10-летний срок лучше выбирать, если ожидаются крупные финансовые поступления (маткапитал, субсидии от государства, продажа авто или недвижимости). Из преимуществ заемщиков заинтересуют привлекательные ставки ипотеки, дополнительные льготы от застройщиков в новостройках, быстрое снижение нагрузки при досрочных погашениях.

На 15 лет

Кредитные специалисты сходятся во мнении, что оптимальная для заемщика со средней зарплатой среднесрочная ипотека имеет следующие параметры:

- рубеж 11–15 лет удачен с точки зрения размера ежемесячного платежа и умеренной переплаты;

- при 2-х работающих привычный образ жизни не меняется, остаются деньги для крупных покупок, обучения и развлечений.

Если доходы позволяют, можно собрать на досрочное закрытие кредита. При своих интересах и банки: их риски с доходами уравновешены.

На 20 лет и дольше

Ипотека подходит гражданам с небольшими доходами, покупателям дорогой недвижимости. Но говорить стоит не о выгоде, а удобстве программы:

- платежи не ложатся тяжким бременем;

- с небольшой нагрузкой легче выйти из затруднительных финансовых ситуаций;

- выплаты по кредитам допускаются до 65–75 лет.

Однако, если тянуть кредитную лямку полный срок, переплаты по процентам составят до 300–400%. При досрочных погашениях настраиваться надо хотя бы на поквартальные доплаты, что для бюджета обременительно.

Район “Новые Ватутинки” аккредитован Сбербанком

Компания “ Инвесттраст ” — девелопер района “ Новые Ватутинки ” — сообщает об аккредитации проекта в Сбербанке. Теперь клиентам доступна покупка жилья в кредит от лидера ипотечного кредитования по ставке 10,7% годовых. Партнер по реализации жилого комплекса — “ Метриум Групп ” .

Сбербанк — крупнейший банк России по объему активов — аккредитовал строящийся корпус №6/1 района “ Новые Ватутинки ”. Теперь покупателям доступна ипотека по ставке 10,7% годовых. Минимальный взнос равен 15%, срок кредитования ограничен 30 годами или возрастом заемщика — 75 лет. Таким образом, стать владельцем, к примеру, студии за 2,5 млн рублей, получив московскую прописку, можно при наличии всего 375 тысяч рублей.

Также Сбербанк предлагает программу ипотечного кредитования по двум документам, без подтверждения уровня доходов. В этом случае ставка составляет уже 11,2%, а минимальный первоначальный взнос — 50% от стоимости выбранной квартиры. Максимальный возраст заемщика на дату погашения кредита не может превышать 65 лет.

Помимо корпуса №6/1 в Сбербанке проходят аккредитацию и корпуса №4/1, 4/2, в которых завершен монтаж цоколя и начались работы по строительству первого этажа. Покупатели монолитных корпусов №10/1 и 10/2 с подземным паркингом вскоре тоже смогут получить ипотеку от Сбербанка — в августе оба корпуса будут аккредитованы банком. Напомним, в проекте также доступна ипотека еще от восьми банков, среди которых ВТБ24, “ Райффайзенбанк ”. “ Возрождение ”. “ Промсвязьбанк ” .

На сегодняшний день в районе “ Новые Ватутинки ” ведутся продажи квартир с отделкой «под ключ» как в строящихся, как и в уже сданных корпусах. Минимальный бюджет покупки студий равен 2,5 млн рублей за 26,3 квадратных метра, однокомнатной квартиры — 3,7 млн рублей за 37,3 квадратных метра, двухкомнатной — 4,3 млн рублей за 45,7 квадратных метра, трехкомнатной — 5,4 млн рублей за 65,3 квадратных метра.

«На сегодняшний день Сбербанк — безоговорочный лидер по объему выданных ипотек, — отмечает Александр Зубец, генеральный директор ООО “ Новые Ватутинки ”. — По данному показателю банк обогнал ближайшего конкурента почти в три раза. Столь высокая лояльность клиентов к кредитору связана не только с низкими ставками по ипотеке, но и удобством. Многие покупатели являются зарплатными клиентами Сбербанка, поэтому им не нужно собирать многочисленные документы для подтверждения уровня доходов. Да и обслуживать кредит проще — нет необходимости в открытии специального счета в другом банке. Кроме того, Сбербанк — единственный на сегодняшний день выдает ипотеку в том числе людям старшего возраста, ограничивая максимальный срок погашения 75 годами. Это существенно увеличивает охват потенциальных клиентов. Ведь только в нашем проекте до 20% всех заемщиков — люди от 50 лет. Многие покупают жилье для детей или выступают в качестве созаемщиков. На мой взгляд, банкам давно пора либерализовать условия выдачи подобных кредитов. И это не просто какое-то желание банков, а именно — экономическая целесообразность. Ведь согласно последним прогнозам Росстата, уже в 2030 году доля россиян в возрасте свыше 65 лет достигнет 18%, увеличившись за 20 лет почти в полтора раза» .

«Аккредитация Сбербанком — своеобразный знак качества для любого покупателя, — говорит Мария Литинецкая, управляющий партнер “ Метриум Групп ”. — Сегодня на первичном рынке недвижимости столицы в продаже представлено порядка 63 тысяч квартир и апартаментов. Разобраться в таком количестве новостроек и убедиться в надежности выбранного проекта человеку, далекому от рынка недвижимости, невозможно. Наличие ипотеки от Сбербанка в новостройке — один из факторов, однозначно говорящий в пользу новостройки. Ведь кредитор, прежде чем начать сотрудничество с девелопером, проводит доскональную проверку компании и жилого комплекса в частности» .

/ Четверг, 10 августа 2017 года /

10 августа, Четверг, 14:11