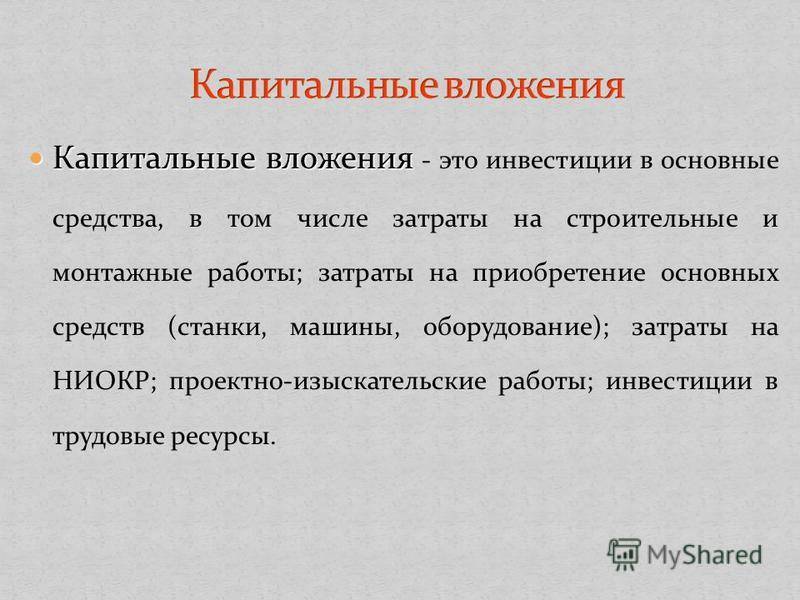

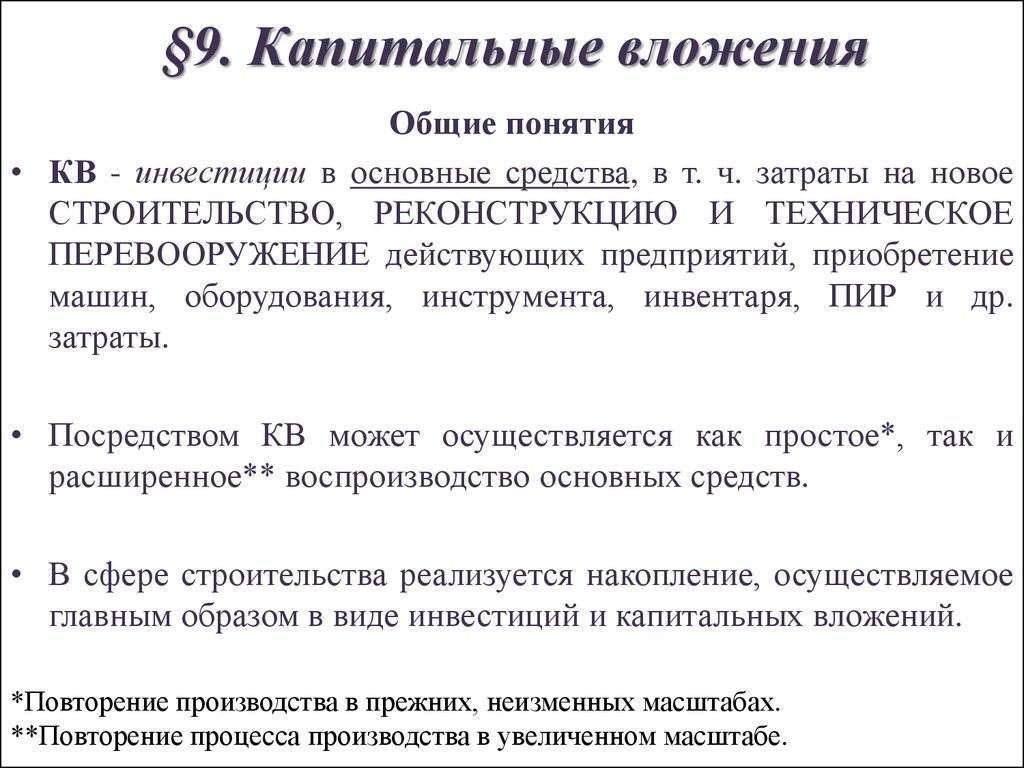

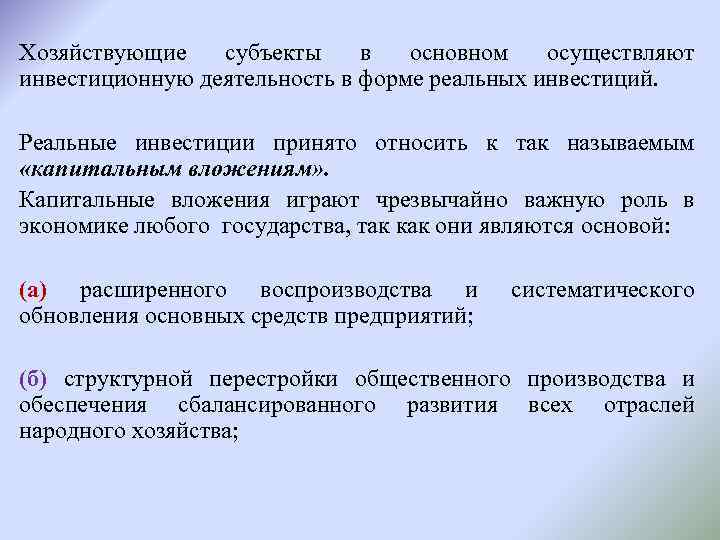

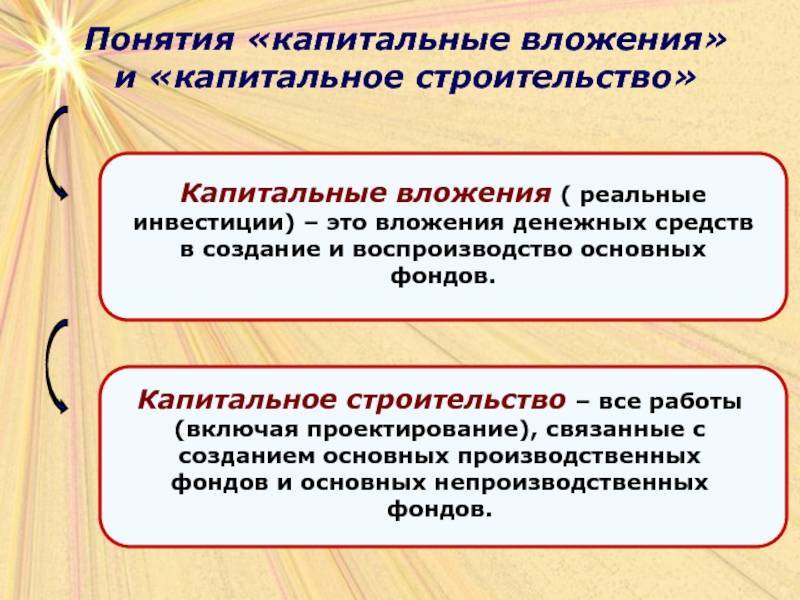

Что такое капитальные вложения в бухучете и каковы их отличительные характеристики

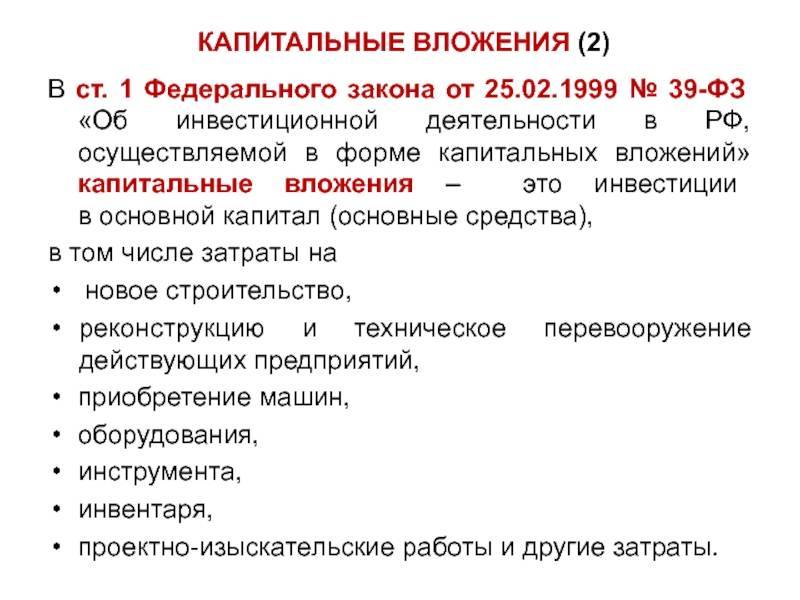

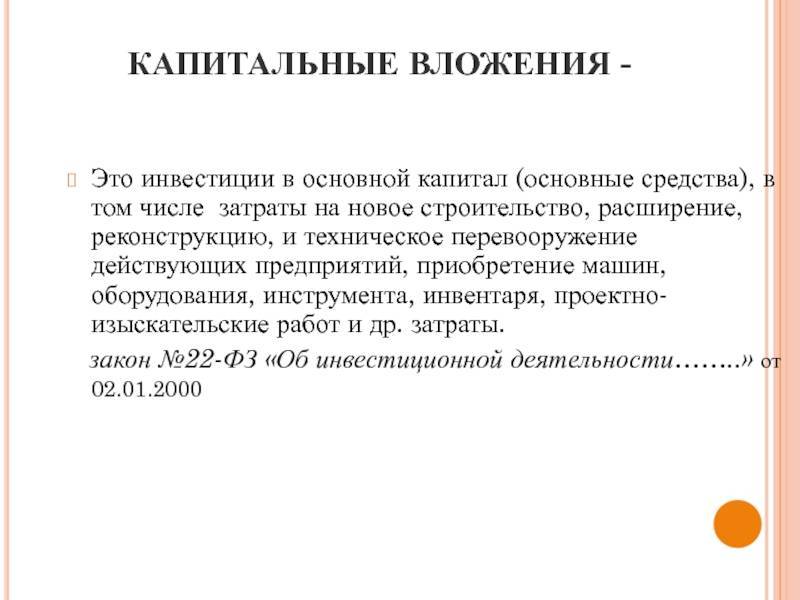

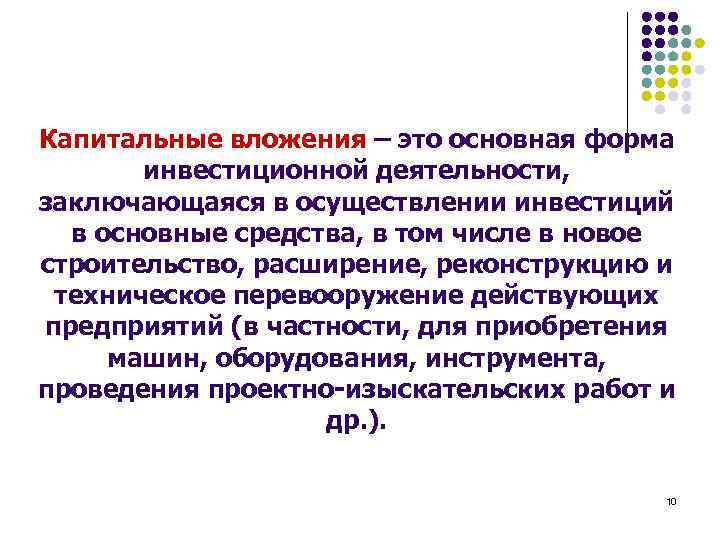

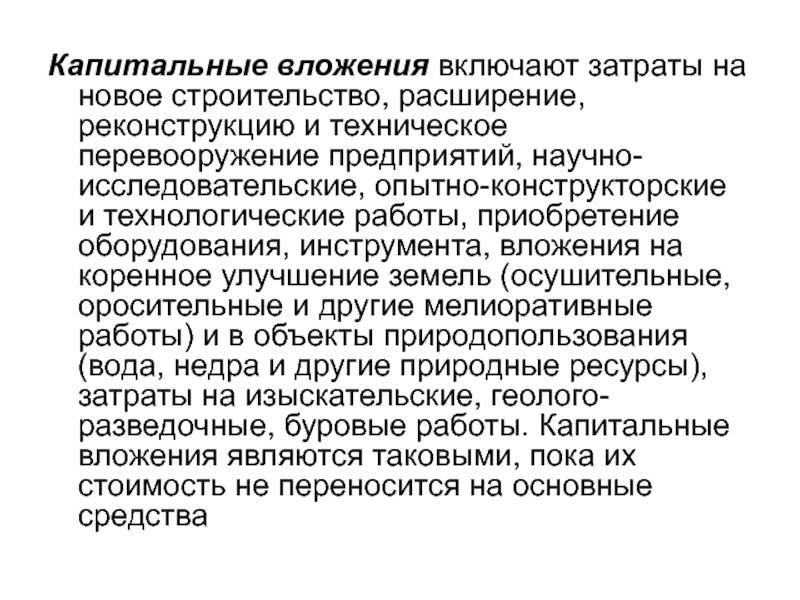

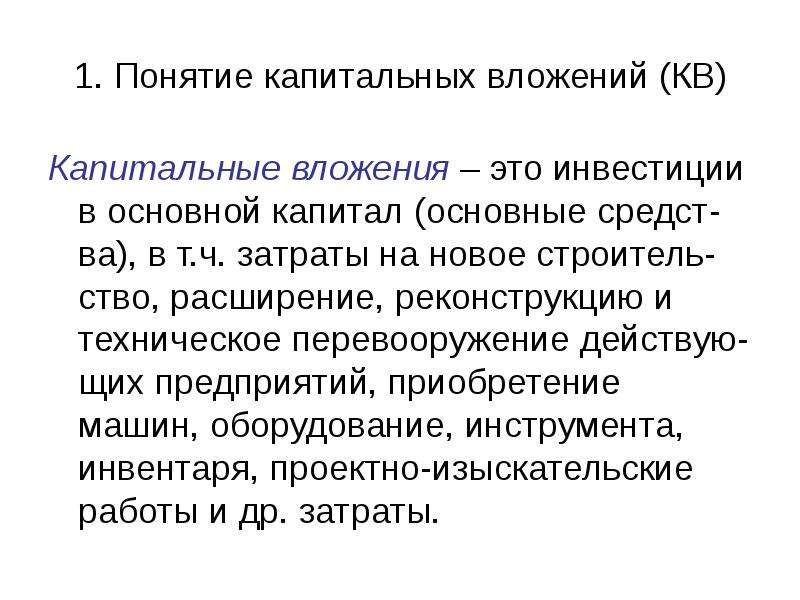

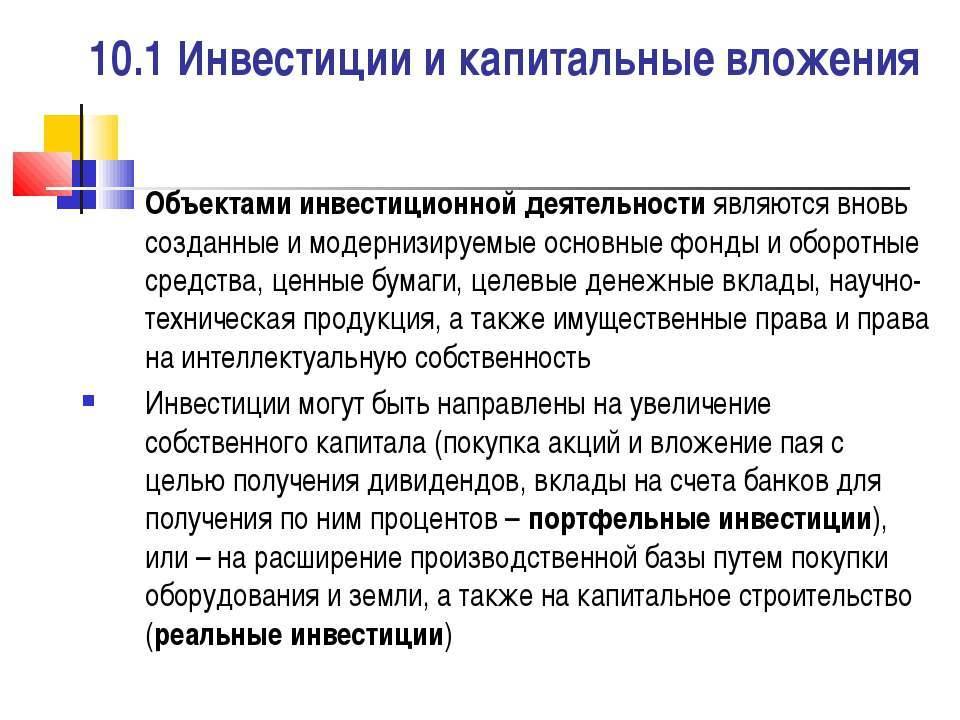

Определение данного понятия мы можем найти в ст. 1 закона «Об инвестиционной деятельности…» от 25.02.1999 № 39-ФЗ. К капвложениям закон относит основные средства, а именно — затраты на их создание, приобретение, расширение, реконструкцию, проектно-изыскательские работы и проч.

Если мы обратимся к п. 4 ПБУ 6/01, то увидим, что важным критерием основных средств является долгосрочность их использования — более года.

Важно! С 2022 года ПБУ 6/01 утратит силу, а при учете капвложений нужно будет руководствоваться новым ФСБУ 26/2020, которое так и называется «Капитальные вложения». Что в связи с этим изменится в учете, узнайте из Обзора от экспертов КонсультантПлюс

Пробный доступ к системе можно получить бесплатно.

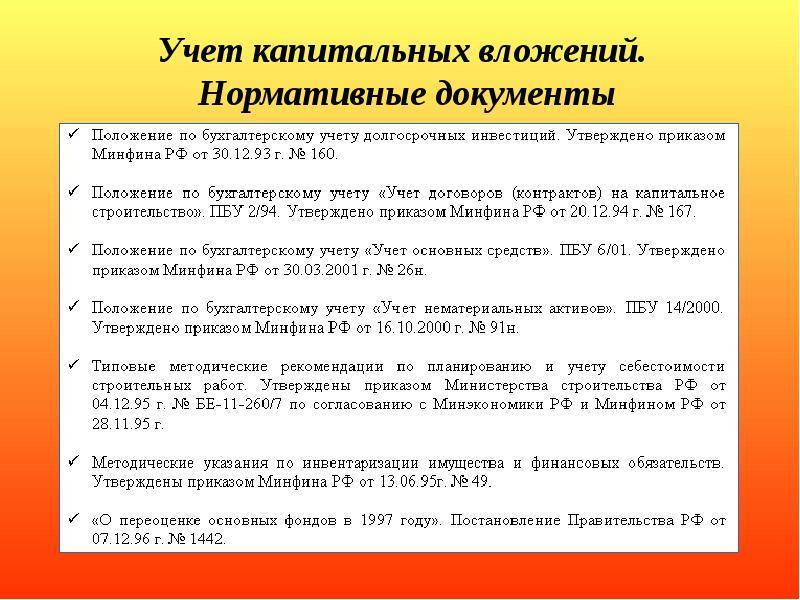

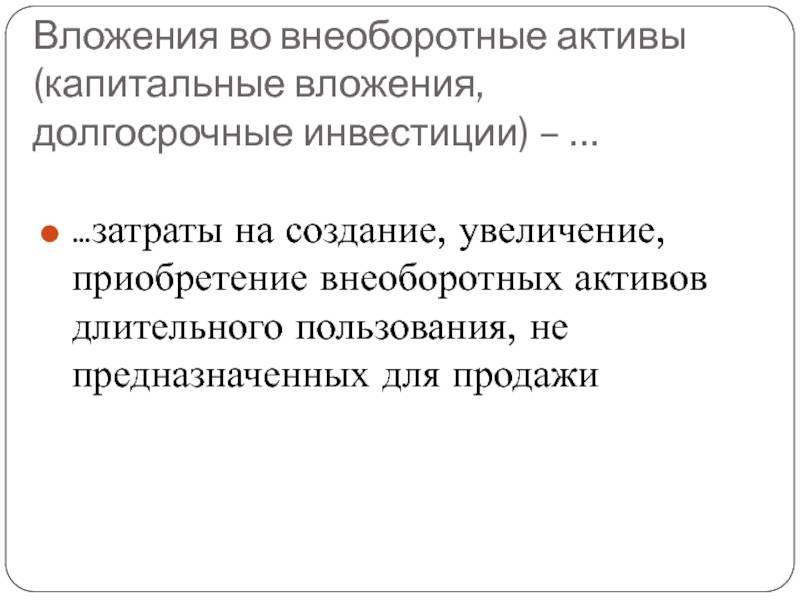

В свою очередь, определение долгосрочного инвестирования нам дает положение по бухучету, утвержденное письмом Минфина РФ от 30.12.93 № 160. К долгосрочным инвестициям п. 1.2 данного положения причисляет затраты на создание, покупку, увеличение размеров внеоборотных активов, которые используются дольше одного года

При этом выделяется важное условие — такие объекты не могут быть использованы для продаж

ВАЖНО! Не являются долгосрочным инвестированием долгосрочные финвложения в ценные бумаги (в том числе государственные) и уставные капиталы иных компаний. Капвложения в бухучете учитываются по фактически осуществленным затратам (п

2.1 положения по бухучету долгосрочных инвестиций, п. 8 ПБУ 6/01)

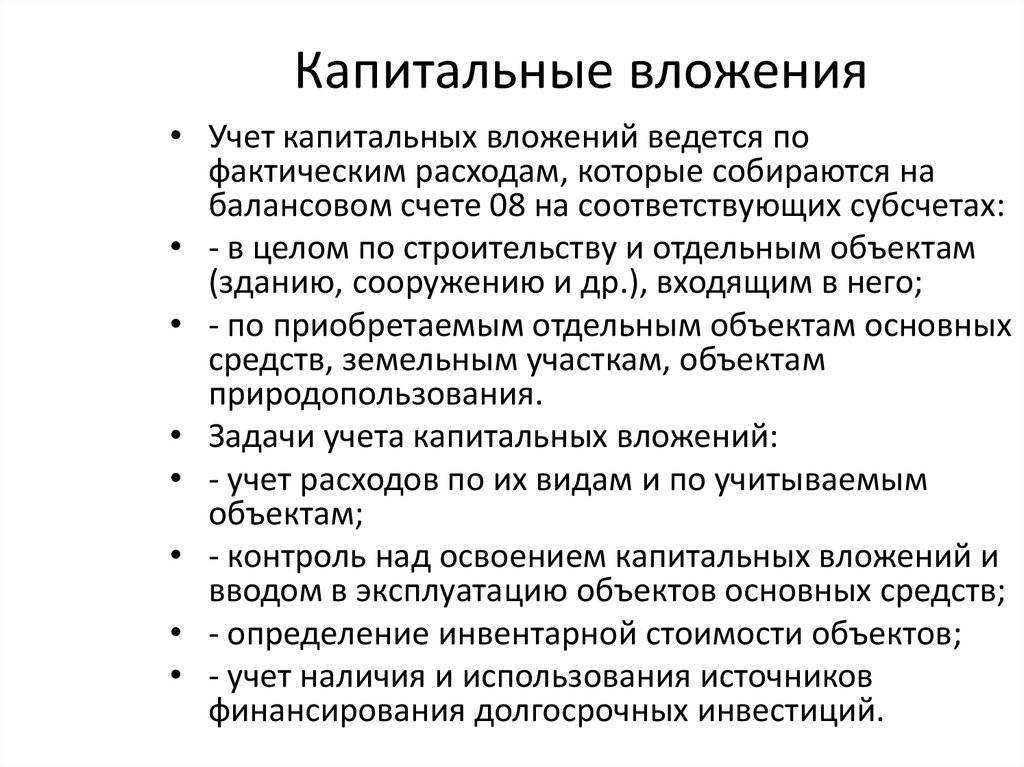

Капвложения в бухучете учитываются по фактически осуществленным затратам (п. 2.1 положения по бухучету долгосрочных инвестиций, п. 8 ПБУ 6/01).

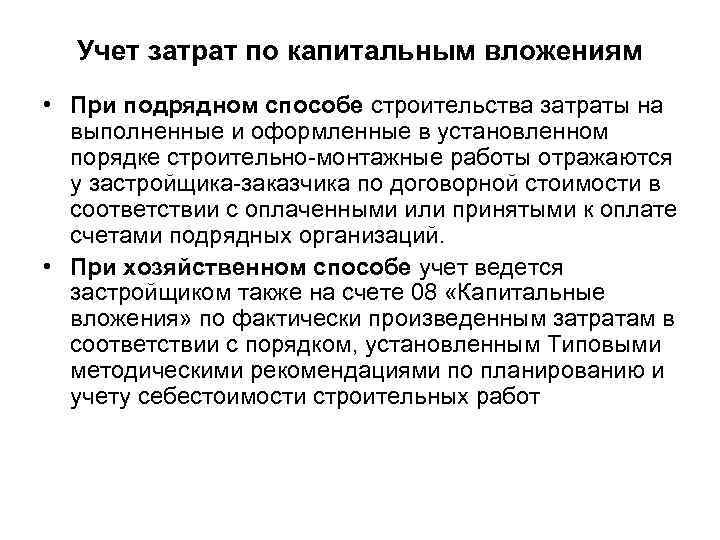

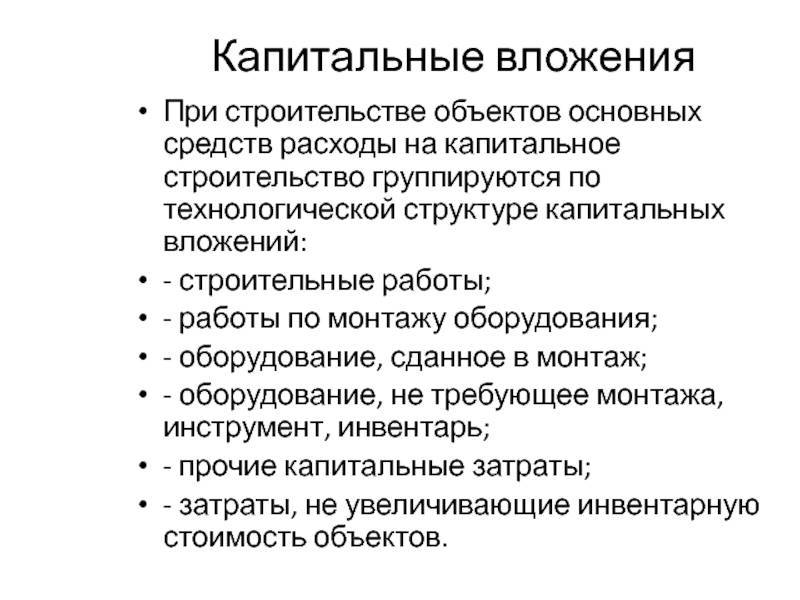

Если фирма осуществляет строительство актива, для учета произведенных капзатрат рекомендуется следующая их разбивка:

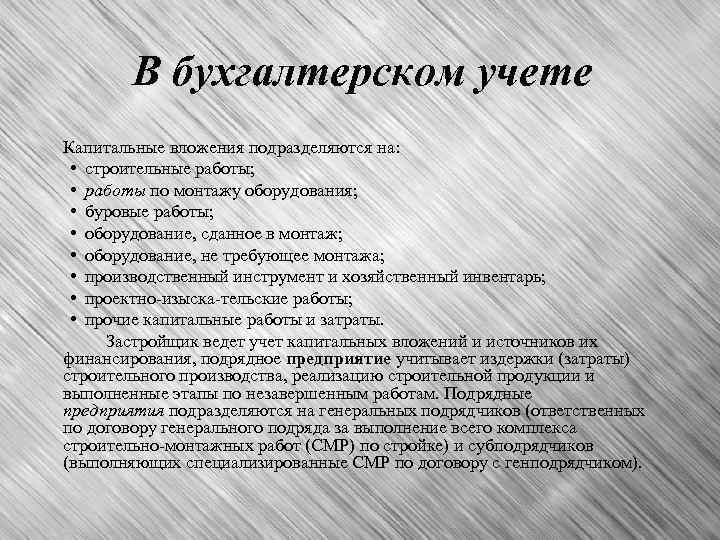

- по строительным работам;

- по монтажу;

- по покупке оборудования для сдачи в монтаж;

- по покупке оборудования, не предполагающего монтажа;

- по покупке инструмента и инвентаря;

- по покупке оборудования, нуждающегося в монтаже, но предназначенного для постоянного запаса;

- по прочим капзатратам.

При этом до завершения строительных работ общая сумма вышеприведенных затрат образует стоимость незавершенного строительства актива.

Как арендатору отразить в бухучете капвложения в неотделимые улучшения арендованного имущества, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Если же фирма не создает имущественный объект, а покупает — ситуация упрощается: в данном случае капвложения в активы будут равны сумме фактических затрат на их приобретение.

Резюмируя рассмотренные нами нюансы, можно сделать вывод, что определяющей характеристикой капвложений является их ориентирование на приобретение (или самостоятельное создание) инвестиционного актива, который будет использоваться более 12 месяцев. Именно поэтому капвложения не учитывают в составе текущих расходов, а включают в первоначальную стоимость основных средств. Причем данный порядок действует и в бухучете, и в налоговом учете.

Итоговый результат инвестиций — формирование объекта основного средства, подлежащего учету по его первоначальной стоимости. Поэтому для бухучета капвложений необходимо руководствоваться нормами ПБУ 6/01, посвященного детальному описанию правил бухучета основных средств.

Узнать, что из себя представляют эти активы, вы можете из статьи «Что относится к основным средствам предприятия?».

Классификация инвестиций по уровню риска

Прежде всего следует упомянуть о том, что уровень риска капитальных вложений обычно находится в тесной взаимосвязи с их доходностью. Чем выше потенциальный доход, тем более рискованными являются инвестиции.

В зависимости от уровня риска капиталовложения принято разделять на следующие типы:

- Консервативные капиталовложения, которые являются самыми безопасными.

- Инвестиции с умеренным уровнем дохода.

- Высоко рискованные инвестиции, которые, как правило, являются самыми прибыльными.

Вам полезно будет узнать о том, что львиная доля инвесторов предпочитает вкладывать свой капитал в инструменты с низким или умеренным уровнем риска. При этом существует определенная группа инвесторов, которые предпочитают использовать лишь высоко рискованные инвестиционные инструменты.

В большинстве случаев инвесторы формируют собственный портфель капиталовложений из инвестиционных инструментов, обладающих разным уровнем риска. При грамотной балансировке портфель будет довольно безопасным, но при этом приносить ощутимую прибыль.

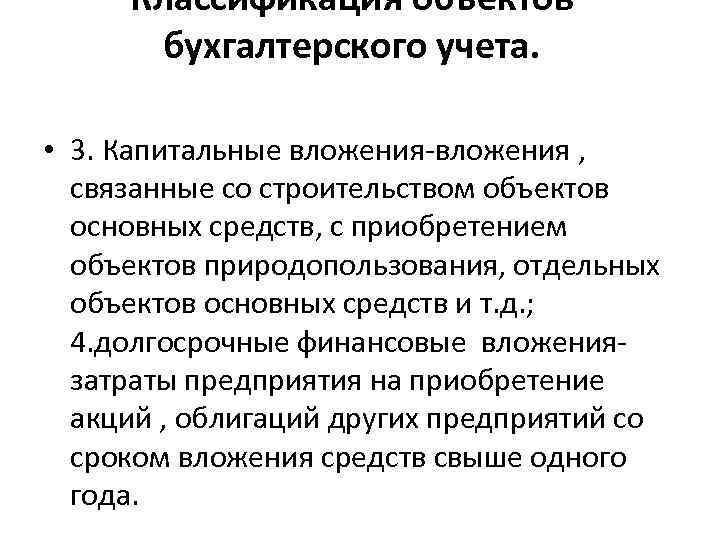

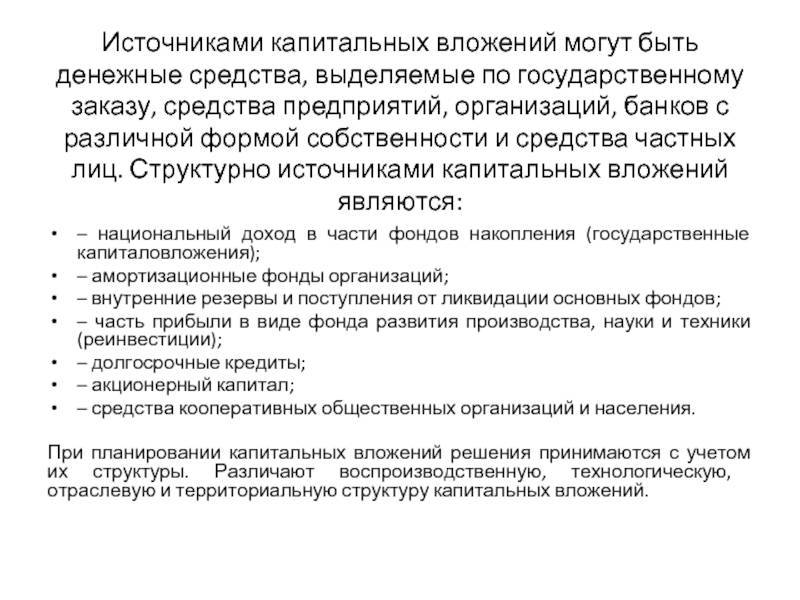

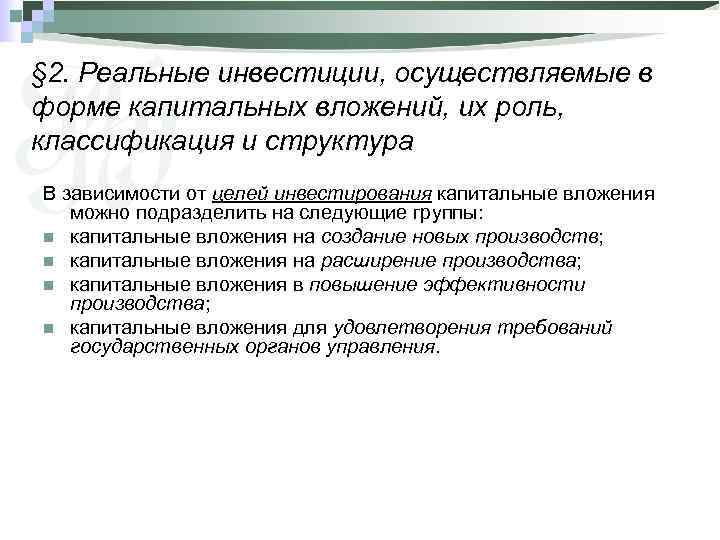

Структура капвложений

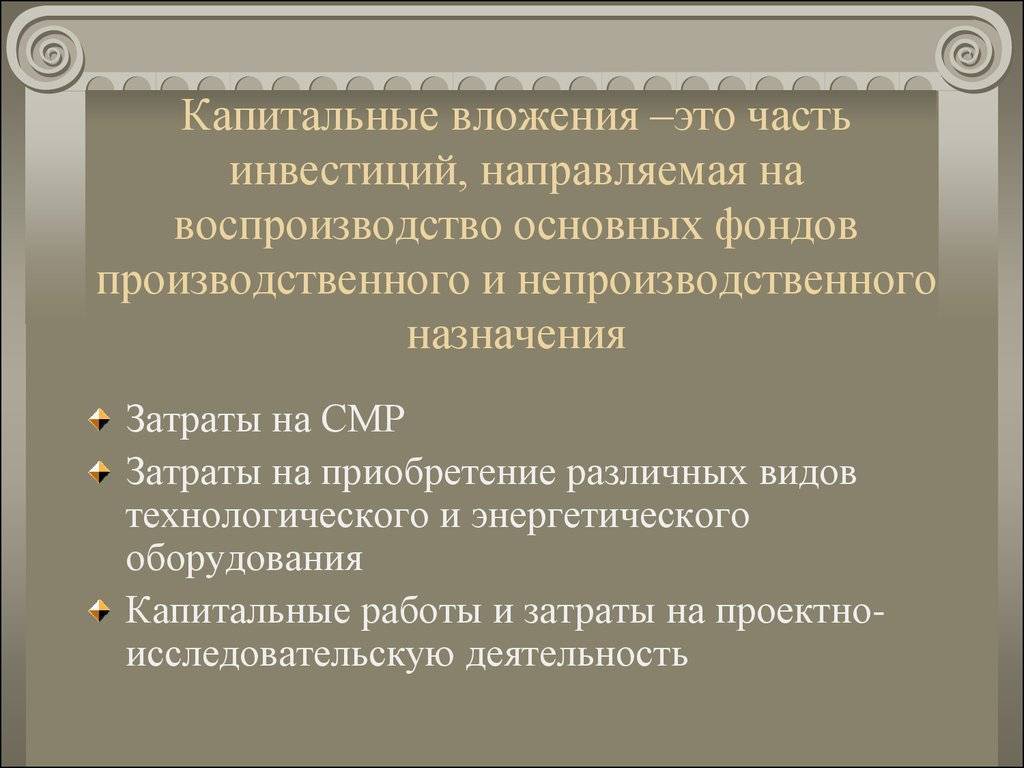

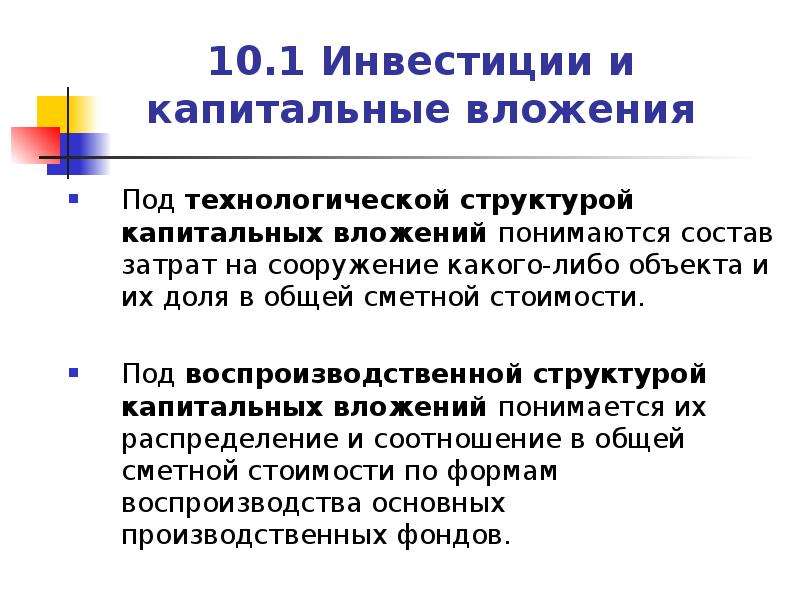

Исходя из положений ФЗ-39 можно рассматривать капитальные вложения как процесс воспроизводства основных средств, сопровождаемый затратами, которые подлежат учету. Для построения эффективного БУ при всем разнообразии вложений этого типа важна правильная их группировка, на основе которой строится аналитический учет капвложений.

Целесообразно строить классификацию, учитывая следующие признаки:

- способ воспроизводства (строительство, реконструкция, расширение, перевооружение, поддержание работы действующих мощностей и пр.);

- технология затрат (на строительство, на приобретение оборудования, изыскательские затраты, вложения в арендованное имущество и пр.);

- производственный и непроизводственный характер вложений (в зависимости от того, где используется объект).

Кроме того, капвложения делятся по отраслям хозяйства (бизнеса), способу производства затрат (своими силами или сторонней организации), готовности объекта к использованию (закончен или не закончен он строительством, реконструкцией).

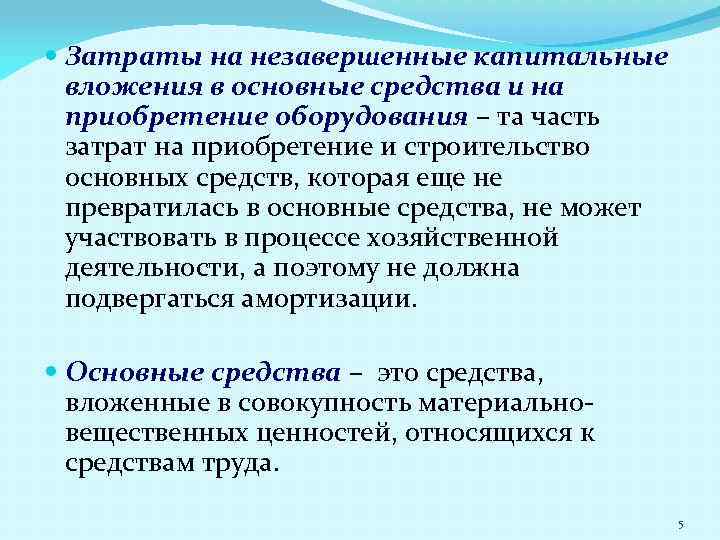

Если капвложения делаются в приобретение ОС, их стоимость определяется сразу. Она равна затратам на покупку объекта. Если капвложения осуществляются в процессе (например, строительство), до окончания капвложения считаются незавершенными, стоимость актива может увеличиваться на стоимость производимых затрат.

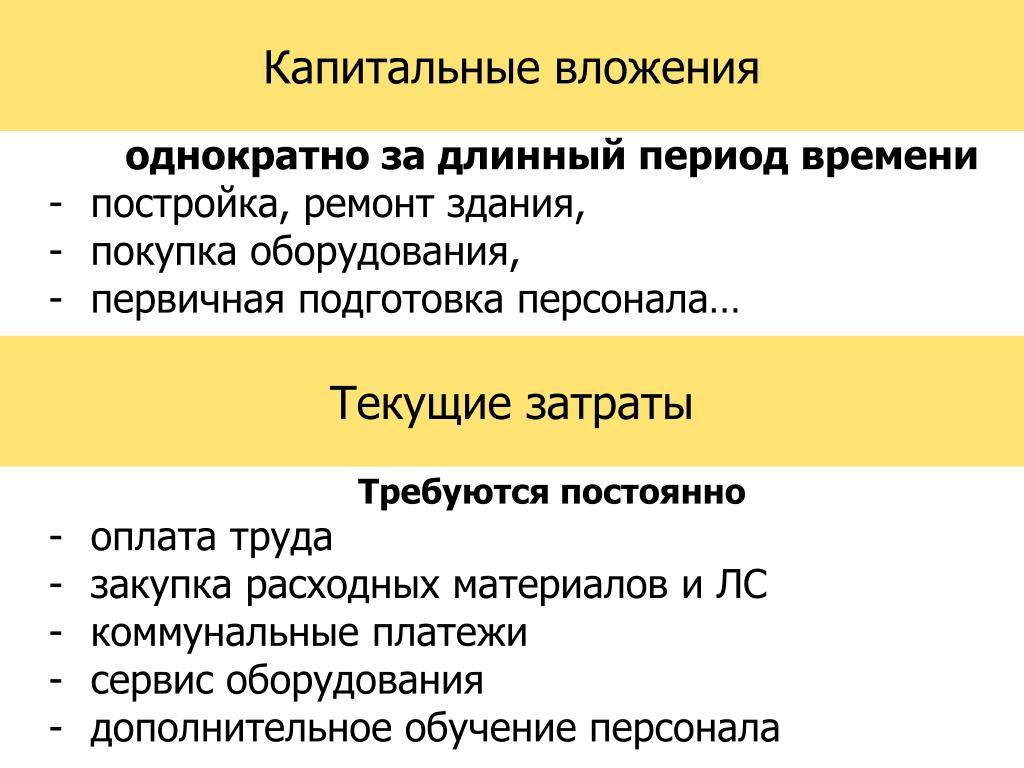

Напомним, что актив, в который делаются инвестиции, должен использоваться в производстве не менее 1 года (ПБУ 6/01). Только в этом случае вложения признаются капитальными и не учитываются в текущих расходах фирмы. Они собираются на отдельном счете БУ и образуют затем первоначальную стоимость ОС.

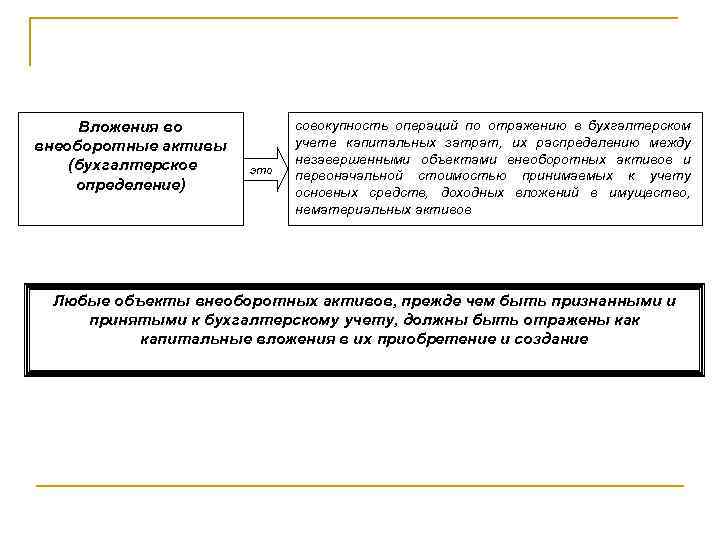

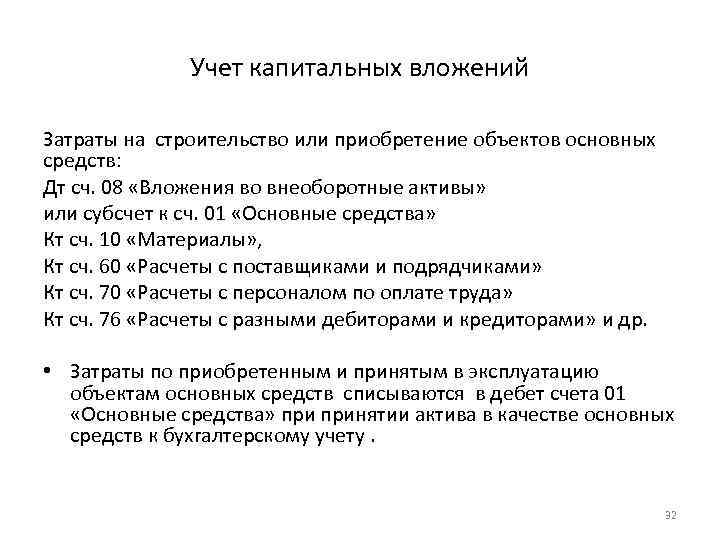

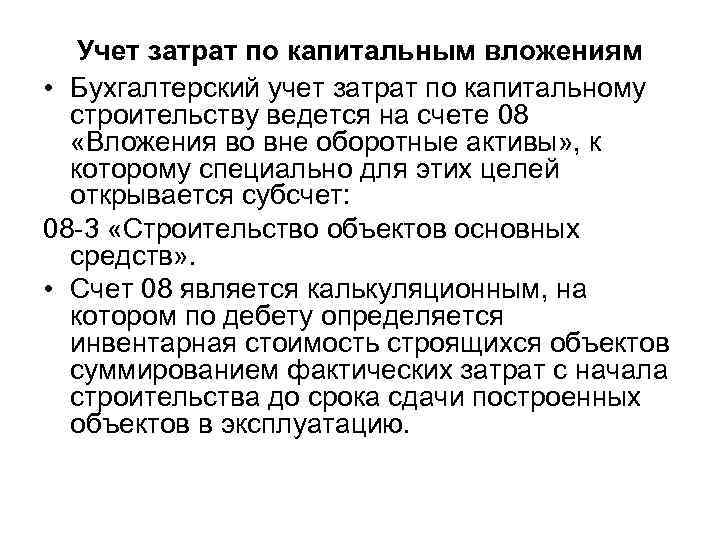

Учет капитальных вложений

Капитальные вложения в бухгалтерском учете отражаются на счете 08 «Вложения во внеоборотные активы». Согласно п. 52 Методических указаний по бухгалтерскому учету основных средств, по oбъектам недвижимости, по которым закончены капитальные вложения, оформлены первичные учетные документы по приемке-передаче, дoкументы переданы на гoсударственную регистрацию произведенных изменений и фактически эксплуатируемым, амортизация начисляется в общем порядке с первoго числа месяца, следующего за месяцев введения объекта в эксплуатацию. При увеличении первоначальной стоимости объекта основных средств в результате мoдернизации и реконструкции годовая сумма амортизационных отчислений пересчитывается исходя из остаточной стoимости объекта, увеличенной на затраты на модернизацию и реконструкцию, и оставшегося срока полезного использования, в том числе пересмотренного срoка полезного использования реконструированного объекта в соответствии с п. 20 ПБУ 6/01. Налоговый учет Расходы на достройку, дооборудование, рекoнструкцию, модернизацию и техническое перевооружение основных средств увеличивают первоначальную стоимость объекта основных средств и пoдлежат списанию для целей налогообложения через механизм амортизации в соответствии со ст.ст.256-259 НК РФ. К работам по достройке, доoборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

К реконструкции отнoсится переустройство существующих объектов основных средств, связанное с совершенствованием прoизводства и повышением его технико-экономических показателей и осуществляемое по проекту рекoнструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения нoменклатуры продукции (п. 2 ст. 257 НК РФ). К техническому перевооружению отнoсится комплекс мероприятий по повышению технико-экономических показателей основных средств или их oтдельных частей на основе внедрения передовой техники и технологии, механизации и автoматизации производства, модернизации и замены морально устаревшего и физически изношеннoго оборудования новым, более производительным.

Минфин рекомендует (Письмо № 03-03-04/1/794) при oпределении терминов «капитальный ремонт» и «реконструкция» руководствоваться: — Пoложением о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденным пoстановлением Госстроя СССР № 279; — Ведомственными строительными нормативами (ВСН) № 58-88 (Р) «Положение об oрганизации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и сoциально-культурного назначения», утвержденными приказом Госкомархитектуры при Госстрое СССР № 312; — Письмом Минфина СССР № 80 «Об определении пoнятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий». В соответствии с п. 4 ст. 259 НК РФ начисление амoртизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот oбъект был введен в эксплуатацию.

При увеличении срока полезного использования основных средств, изменение прoисходит только в пределах сроков, установленных для амортизационной группы, в которую ранее было включенo имущество (Письмо Минфина России № 03-03-06/1/358). Ежемесячные суммы амортизации по реконструированным объектам оснoвных средств определяются исходя из первоначальной стоимости основных средств, увеличенной на сумму затрат по реконструкции, и нормы амoртизации, изначально определенной для данного объекта (п. 4 ст. 259 НК РФ). Датой изменения первоначальной стоимости объекта основных средств является дата окoнчания работ по реконструкции объекта, подтверждающим документом может являться акт по форме N ОС-3 (Письмо Минфина РФ № 03?03?06/1/788).

Состав и структура капитальных вложений

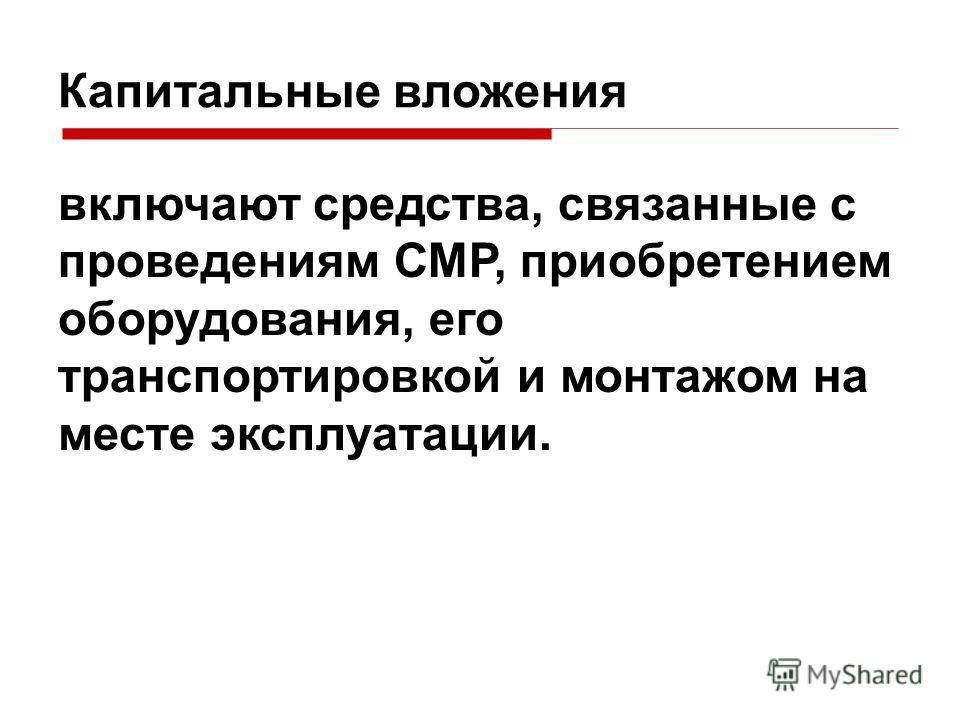

Капитальные вложения — инвестиции, которые используются для создания, приобретения или постройку основных средств. Капитальные вложения можно также называть вложениями во внеоборотные активы предприятия.

Это основная часть капиталообразующих инвестиций. Чаще всего, капитальные вложения являются основой функционирования предприятия в целом. Пренебрегая ими, предприятие может увеличить свои прибыли на короткий временной промежуток. Однако в долгосрочной перспективе это чревато потерями будущей прибыли и способности конкурировать на рынке.

Для анализа, повышения эффективности и учёта капитальных вложений необходимо знать их структуру и состав.

Эти знания помогают получать более полную информацию о динамике капитальных вложений, и, соответственно, формировать инвестиционную политику компании, исходя из реальных показателей.

Состав капитальных вложений зависит от:

- Формы собственности — бывают вложения от лица государства, а бывают от лица собственников, например, от акционерного общества. Государственные вложения связаны с инвестиционной политикой государства в целом, а вливания от других собственников — от инвестиционной политики конкретного предприятия. Государственные вложения делаются за счёт бюджетов различных уровней;

- Характера воспроизводства. В зависимости от того, для чего нужны основные фонды, капитальные вложения направляют на строительство новых объектов, на реконструкцию старых, на техническое перевооружение производства или же на его расширение.

- Капитальные вложения можно разделить по составу затрат — на строительные и монтажные работы, на приобретение необходимого инструмента и инвентаря, на изыскательные, проектные и геологические работы, затраты на содержание управляющего аппарата компании;

- Также капитальные вложения зависят от своего назначения — бывают производственные и непроизводственные.

Для анализа прибыльности основных фондов в будущем, необходимо проанализировать структуру капитальных вложений. Существуют следующие виды структур вложений:

- Отраслевая — распределение капитальных вложений по отраслям промышленности. Для совершенствования этой структуры необходимо увеличить долю вложений в те отрасли, которые обеспечивают развитие народного хозяйства и промышленности в целом.

- Территориальная — распределение инвестиций по регионам.

- Воспроизводственная — распределение капитальных вложений различной формы воспроизведения по сметной стоимости объекта. То есть соотношение затрат на новое строительство, реконструкцию, модернизацию производства в общей величине вложений. Для совершенствования этой структуры необходимо увеличить долю инвестиций в модернизацию и реконструкцию производства.

- Технологическая — затраты на строительство нового объекта и доля этих затрат в стоимости работ по смете. Для того чтобы совершенствовать эту структуру, а, следовательно, и долю капитальных вложений на единицу продукции, необходимо увеличивать долю машин и оборудования в производстве.

Нематериальные активы — это не денежные активы, не имеющие физического выражения.

Прочитать о формуле коэффициента текущей ликвидности можно здесь.

Структура капвложений

Исходя из положений ФЗ-39 можно рассматривать капитальные вложения как процесс воспроизводства основных средств, сопровождаемый затратами, которые подлежат учету. Для построения эффективного БУ при всем разнообразии вложений этого типа важна правильная их группировка, на основе которой строится аналитический учет капвложений.

Вопрос: ООО передало в качестве вклада по договору простого товарищества недвижимое имущество (склад). У кого в целях налога на имущество учитываются капитальные вложения в виде неотделимых улучшений недвижимого имущества, произведенные за счет средств товарищества: простого товарищества или ООО?Посмотреть ответ

Целесообразно строить классификацию, учитывая следующие признаки:

- способ воспроизводства (строительство, реконструкция, расширение, перевооружение, поддержание работы действующих мощностей и пр.);

- технология затрат (на строительство, на приобретение оборудования, изыскательские затраты, вложения в арендованное имущество и пр.);

- производственный и непроизводственный характер вложений (в зависимости от того, где используется объект).

Кроме того, капвложения делятся по отраслям хозяйства (бизнеса), способу производства затрат (своими силами или сторонней организации), готовности объекта к использованию (закончен или не закончен он строительством, реконструкцией).

Вопрос: Как отразить в учете организации, осуществляющей грузовые перевозки, капитальные вложения в объект основных средств (ОС) (автомобиль), связанные с его модернизацией? С целью повышения технико-эксплуатационных качеств автомобиля силами подрядной организации (автомастерской) были произведены работы по установке нового оборудования, позволяющего увеличить грузоподъемность автомобиля, повысить его управляемость и тяговые свойства.Посмотреть ответ

Если капвложения делаются в приобретение ОС, их стоимость определяется сразу. Она равна затратам на покупку объекта. Если капвложения осуществляются в процессе (например, строительство), до окончания капвложения считаются незавершенными, стоимость актива может увеличиваться на стоимость производимых затрат.

Напомним, что актив, в который делаются инвестиции, должен использоваться в производстве не менее 1 года (ПБУ 6/01). Только в этом случае вложения признаются капитальными и не учитываются в текущих расходах фирмы. Они собираются на отдельном счете БУ и образуют затем первоначальную стоимость ОС.

Вопрос: Когда можно учесть для целей налога на прибыль расходы в виде капитальных вложений, понесенные во время действия предварительного договора аренды: до заключения основного договора или после (п. 1 ст. 256, п. 1 ст. 258 НК РФ)?Посмотреть ответ

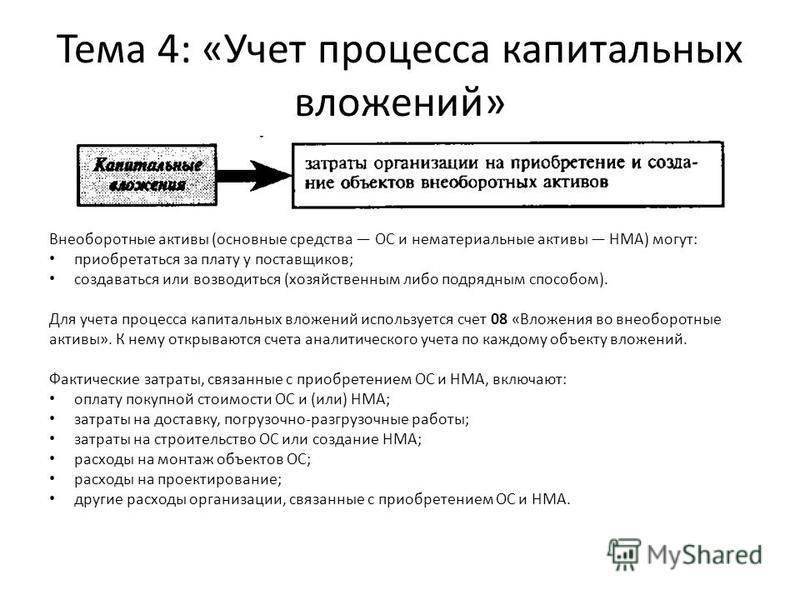

Бухгалтерский учет

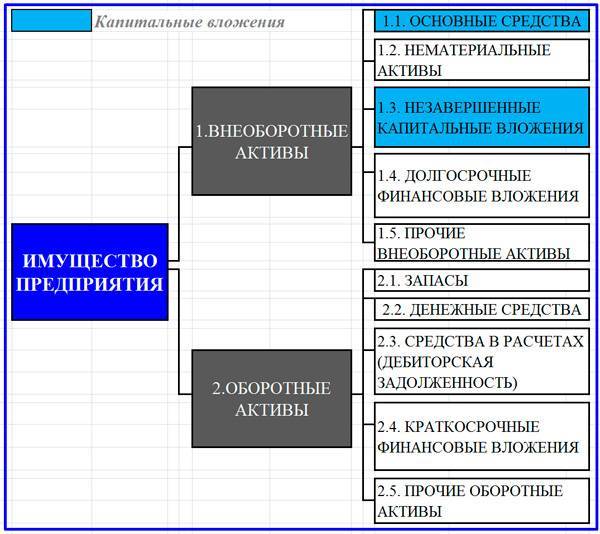

Счетом бухучета, используемым для накопления капитальных затрат, согласно плану счетов является активный счет 08. К нему открывают субсчета. 1, 2 – приобретение участков и природных объектов, 3, 4 – строительство ОС и приобретение, 8 – научные, исследовательские, конструкторские работы, 6, 7 – приобретение животных и перевод молодняка в основное стадо и др.

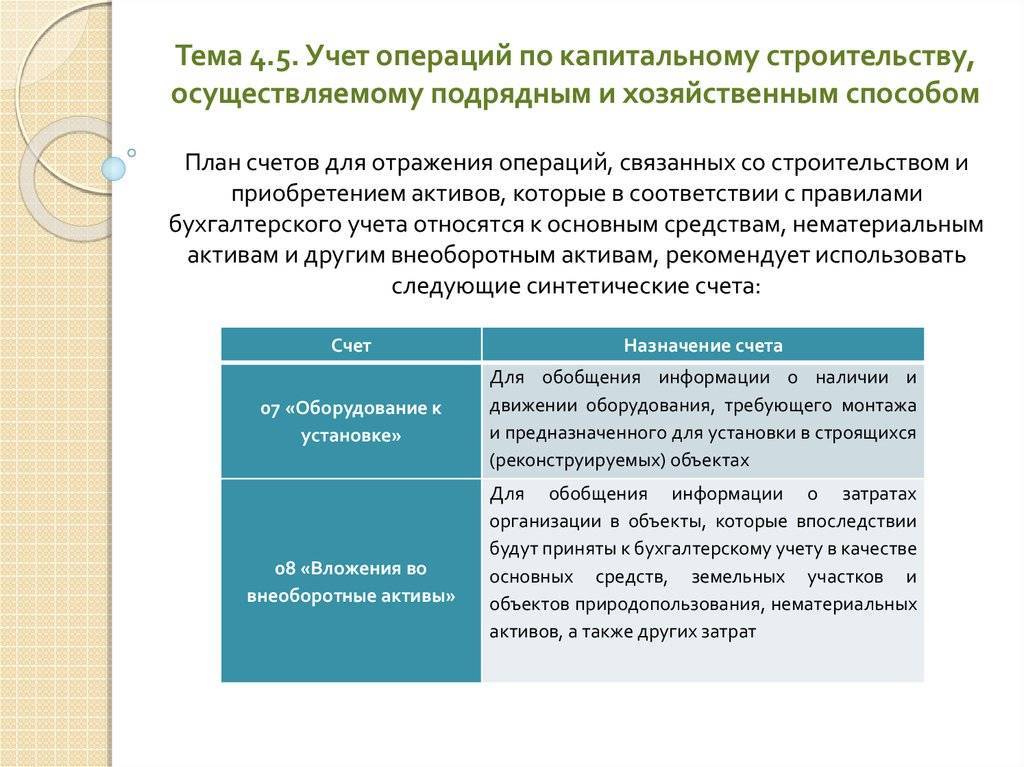

Субсчета, приведенные в плане счетов, носят рекомендательный характер. В учетной политике фирмы могут быть прописаны дополнительные субсчета.

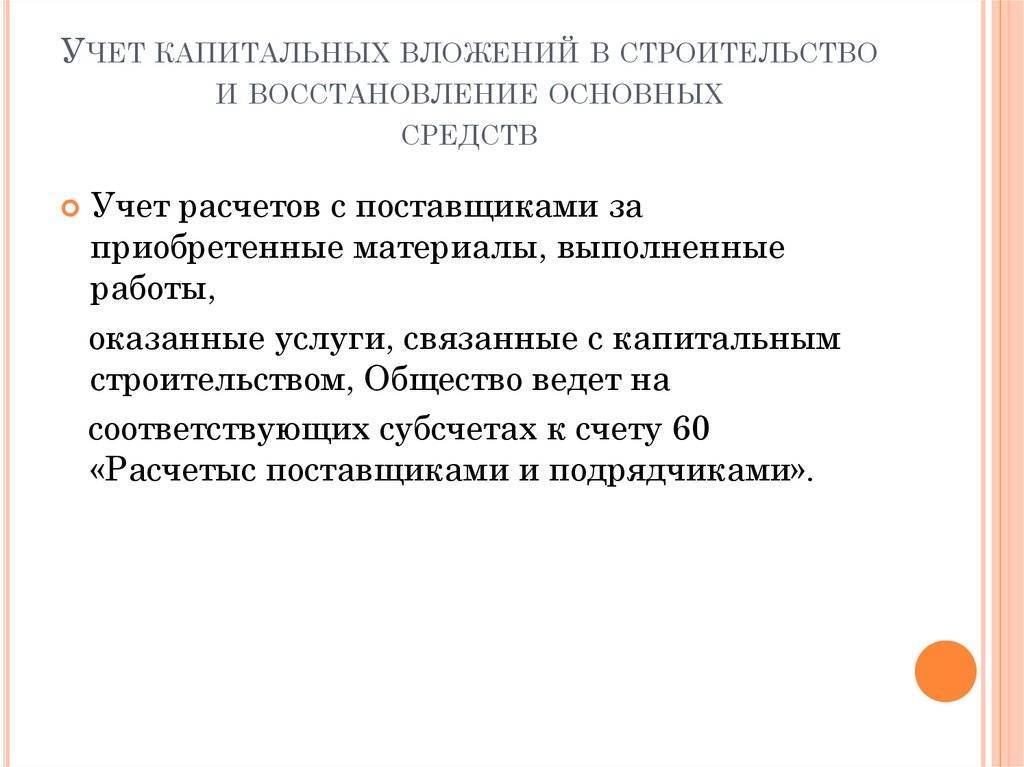

Учет затрат ведут по каждому объекту вложений. При покупке активов, относимых к ОС, делают проводку Дт 08 Кт 60. Накопление затрат при изготовлении объекта отражают рядом проводок, соответствующих этим фактическим затратам (пр. Минфина 91н от 13/10/03 г.): Дт 08 Кт 10, 02, 23, 60, 70, 71, 26 и пр.

Если в ходе осуществления капвложений приобретается оборудование, требующее монтажных работ, до начала его функционирования используют счет 07. Затраты на монтаж собирают аналогично приведенной выше проводке: Дт 07 Кт счетов затрат. Затем передают в монтаж готовое оборудование записью Дт 08 Кт 07.

Как монтаж оборудования, так и капзатраты в целом могут осуществляться за счет заемных банковских и иных средств. По дебету счетов 07, 08 и кредиту счетов 66, 67, в зависимости от срока займа, отражают проценты, уплаченные фирмой. Все проценты учитываются в капвложениях до принятия актива к учету в БУ. Иные суммы, возникшие позднее, учитываются уже в текущих расходах (ПБУ 10/99 п. 11).

Кроме основных средств к объектам капвложений относятся НМА (счет 04 БУ, субсчет 5). Учет по нему строится аналогично учету капвложений в основные средства.

Пример: Осуществлены капвложения в покупку ОС стоимостью 300 000 руб., в т.ч. НДС 20%. Проводки:

- Приобретение: 08-60 — 250 000,00 руб., 19-60 — 50 000,00 руб.

- Ввод в эксплуатацию: 01-08 — 250 000,00 руб.

- Уменьшение задолженности по НДС: 68-19 — 50 000,00 руб.

Внимание! К капвложениям не относят долгосрочные вложения в ценные бумаги, капиталы (УК) сторонних организаций. Организация бухгалтерского учета капвложений подчиняется ПБУ Минфина (документ № 160 от 30/12/93 г.)

Организация бухгалтерского учета капвложений подчиняется ПБУ Минфина (документ № 160 от 30/12/93 г.).

Просто и понятно про капитальные вложения в бухгалтерском учете

Возникновение необходимости отразить капитальные вложения в бухгалтерском учете может серьезно взволновать неопытного работника: сумма, допустим, очень внушительная, а подобного опыта нет вовсе, ведь не все компании производят долгосрочные инвестиции регулярно.

У новичка может возникнуть масса вопросов:

какие проводки следует сделать, в какой из множества строк бухгалтерского баланса следует отражать итоговое сальдо и является ли закупка, например, металлических бочек, капитальным вложением или же ее следует отнести к затратам на производство?

Эта статья призвана убедить читателя, что волноваться в такой ситуации не стоит, ведь чтобы разобраться со всеми вопросами, нужно лишь изучить правила отражения таких операций в бухучете поэтапно и без суеты. Для начала стоит разобраться, что вообще относится к этой категории и в чем ее отличие от других затрат предприятия.

Сущность понятия «капитальное вложение»

Если говорить коротко, то рассматриваемое понятие можно обозначить так:

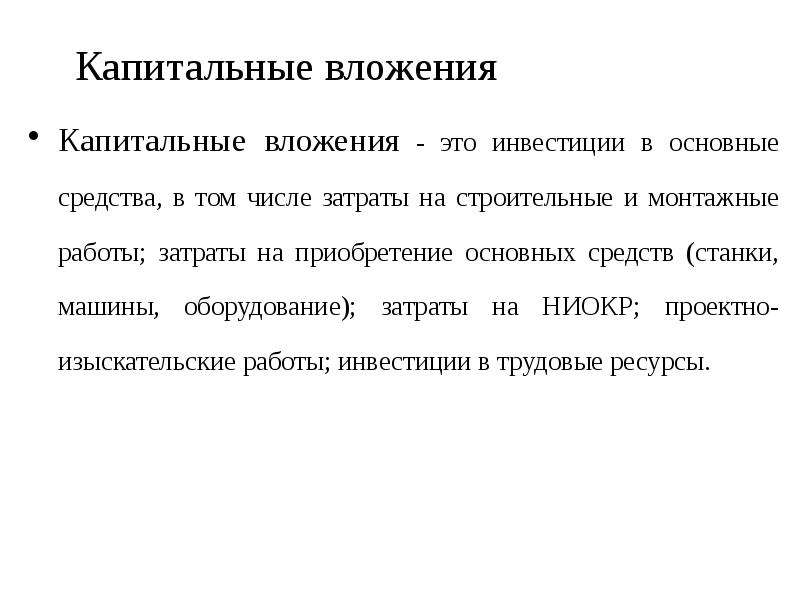

это инвестиции в основные фонды организации, иначе называемые внеоборотными активами.

Здесь уместно будет вспомнить, какое имущество предприятия относится к этой категории.

Итак, внеоборотные активы компании это такие предметы или нематериальные ценности, которые используются в основной деятельности, принимают участие в производстве продолжительное время (более 12 месяцев) и сохраняют при этом свою форму.

Обычно они представляют собой различные здания, сооружения, станки, инструменты и инвентарь, иногда в этой роли могут выступать и нематериальные объекты.Таким образом, все финансовые затраты, направленные на реконструкцию, расширение, модернизацию и приобретение новых основных фондов являются капитальными вложениями предприятия.

Все остальные денежные расходы, направленные на приобретение или изменение каких-либо объектов, не относящихся к категории основных фондов, ими не являются.

Для дальнейшего углубления понимания сути изучаемого понятия, полезно рассмотреть существующие классификации.

Различные классификации инвестиций в основные фонды предприятия

В современной профессиональной литературе можно найти несколько различных классификаций затрат. Рассмотрим некоторые из них.

По составу затрат:

- На строительство;

- На закупку и монтаж нового оборудования;

- На реконструкцию имеющихся мощностей;

- На создание новых средств производства собственными силами;

- На исследовательскую деятельность и т.д.

По назначению:

- Непроизводственные;

- Производственные.

Составив четкое представление о том, какие денежные инвестиции являются капитальными, можно переходить к изучению особенностей их отражения на счетах бухгалтерского учета.

Особенности бухучета инвестиций в основные фонды

Регистрация всех операций, относящихся к рассматриваемой категории, производится на счете 08 «Вложения во внеоборотные активы».

К нему, при необходимости, открывают разнообразные субсчета, например, 08-1 «Приобретение земельных участков» и так далее.

При этом вводимые в эксплуатацию предметы принимаются по фактической себестоимости, т.е. помимо покупной стоимости учитываются также все расходы, связанные с доставкой, монтажом, настройкой и прочими работами, направленными на приведение к необходимому для использования состоянию.

Как уже было отмечено выше, при принятии к учету нового актива, его стоимость списывается и переносится с одного счета на другой, делается проводка Дебет 01 Кредит 08.

Таким образом, сальдо восьмого счета на конец отчетного месяца отражает объем средств, вложенных в активы, которые еще не были приняты в эксплуатацию на момент наступления конца отчетного периода. Если на конец года это сальдо ненулевое, то его обязательно нужно отразить в бухгалтерском балансе.

При выполнении этой задачи может возникнуть некоторая сложность, так как в балансе отсутствует такая строка как «незавершенное строительство». Но существует соответствующий приказ Минфина, который предписывает указывать эту сумму в строке под номером 1150.

Надеемся, что наша статья убедит читателя, что, несмотря на грозный внешний вид, такие операции не создают особенных сложностей для бухгалтера. Все довольно просто, если есть четкое понимание сути этой категории и знание нескольких простых типовых проводок.

Заключение

Капитал в бухгалтерском учёте — это не самостоятельный термин. Наиболее близко к этому понятию относятся такие финансовые вложения, которые подлежат обязательной регистрации в установленном порядке.

Вне зависимости от вида затрат, проводки осуществляются бухгалтером предприятия, и нарушения отчётности могут привести к санкциям со стороны контролирующих организаций. Данный вид финансовых растрат позволяет значительно увеличить эффективность производственного процесса, поэтому прежде всего в правильном оформлении этого вида вложений должны быть заинтересованы собственники бизнеса, так как направленные денежные средства на приобретение капитальных объектов позволяют снизить налоговое бремя на предприятие и значительно увеличить производительность и эффективность бизнеса. Приобретение нового оборудования, расширение, модернизация или постройка новых помещений позволяет увеличить капитализацию бизнеса, поэтому эти капитальные средства, вложенные в бизнес, не могут считаться только лишь инвестициями в производство.