Дополнен состав информации, раскрываемой в отчетности

Информация об ОС, подлежащая раскрытию в бухгалтерской отчетности организации (п.45, п. 46, п.47 ФСБУ 6/2020), дополнена данными о:

- балансовой стоимости инвестиционной недвижимости на начало и конец отчетного периода;

- результате от выбытия основных средств за отчетный период;

- результате переоценки основных средств, включенном в доходы или расходы отчетного периода, капитал в отчетном периоде;

- результате обесценения основных средств и восстановления обесценения, включенном в расходы или доходы отчетного периода;

- сумме обесценения основных средств, отнесенной в отчетном периоде на уменьшение накопленного результата переоценки;

- иной предусмотренной МСФО (IAS) 36 «Обесценение активов» информацией об обесценении основных средств;

- балансовой стоимости пригодных для использования, но не используемых объектов основных средств, когда это не связано с сезонными особенностями деятельности организации, на отчетную дату;

- балансовой стоимости основных средств, в отношении которых имеются ограничения имущественных прав организации, в том числе основных средств, находящихся в залоге, на отчетную дату;

- способах оценки основных средств (по группам);

- элементах амортизации основных средств и их изменениях;

- признанной доходом в составе прибыли (убытка) сумме возмещения убытков, связанных с обесценением или утратой объектов основных средств, предоставленного организации другими лицами.

В отношении основных средств, оцениваемых по переоцененной стоимости, установлен ряд дополнительных требований к раскрытию информации, в частности:

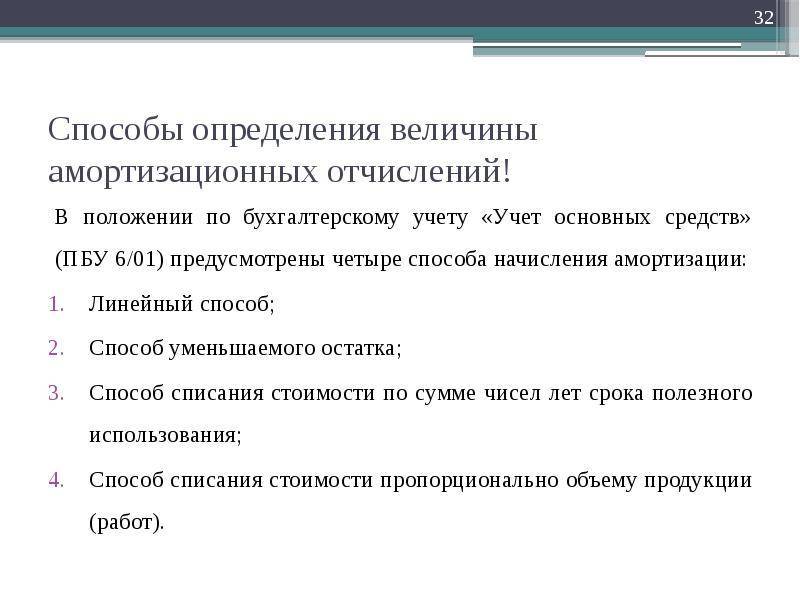

Методы амортизации основных средств в бухгалтерском учете

Бухучет использует четыре основных метода начисления амортизации в зависимости от характера объекта ОС, законодательных регламентирующих норм и собственных интересов.

При линейном методе стоимость ОС списывается равномерно, в течение срока полезной эксплуатации. Например, если станок рассчитан на пятилетнюю работу, то каждый год будет амортизироваться 20% его начальной стоимости.

Методом уменьшаемого остатка предусмотрено начисление годовой амортизации на тот же процент, что и при линейном, но на сумму не первоначальной, а остаточной стоимости. Если взять пример с тем же станком, то в первый год его стоимость точно так же уменьшится на 20%, но потом процесс пойдет медленней (во втором году будет списано 16%, то есть пятая часть от 80% и т. д.). Этот нелинейный метод позволяет быстрее амортизировать основные средства в начальный период его эксплуатации, а затем снижать его долю в себестоимости продукта.

Третий метод называется «по сумме чисел», и основан на сложении цифр натурального ряда, образующих срок эксплуатации объекта. Несмотря на длинное название, он довольно прост. Если взять тот же пример со станком, то его амортизация будет происходит ускоренными темпами в первые годы использования:

Это означает, что в первый год амортизация составит треть начальной стоимости. Во второй год будет списано 40%:

Этот метод позволяет производить ускоренную амортизацию.

И, наконец, четвертый способ состоит в том, что стоимость основного средства переходит в цену производимого продукта пропорционально объему его выпуска. Например, известно, что на упомянутом станке можно за срок его полезного использования (5 лет) без ущерба для качества изготовить 10 миллионов изделий. Если на нем уже сделали 5 млн шт., то он должен быть амортизирован наполовину.

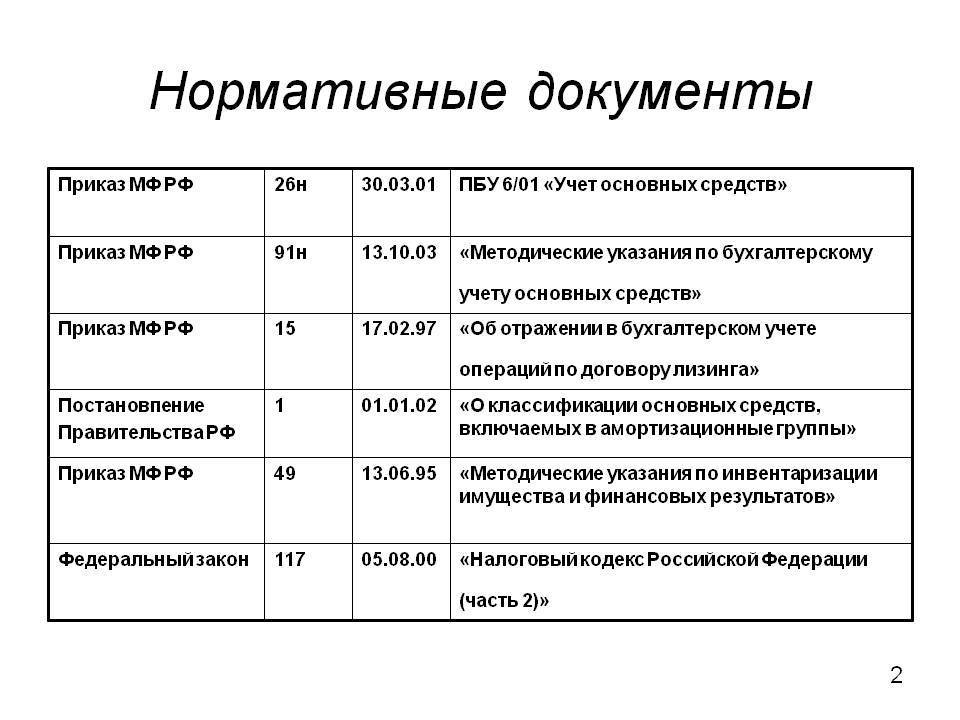

Пункт 5 ПБУ 6/01 и статья 256 Налогового кодекса РФ однозначно указывают на то, что объекты, стоящие менее 40000 рублей не подлежат амортизации.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1

При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС

Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца

Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте здесь.

Предусмотренные причины выбытия ОС

Организация утрачивает основные активы по различным возможным причинам:

- моральный и/или физический износ имущественного фонда;

- уничтожение в результате чрезвычайной ситуации (аварии, стихийного бедствия, катастрофы и т.п.);

- непоправимая порча (умышленная либо случайная);

- хищение основного средства;

- утрата объекта, выявленная при инвентаризации;

- совершение сделки купли-продажи, объектом которой выступает ОС;

- заключение относительно объекта договора дарения или бартера;

- передача другому юридическому или физическому лицу безвозмездно;

- основное средство стало вкладом или частью вклада в уставный капитал другого юрлица;

- подошел срок выкупа для имущества, сданного в аренду на правах лизинга.

ВНИМАНИЕ! Могут действовать и другие причины выбытия основных активов, главное условие для проведения процедуры – отсутствие или невозможность использования объекта по результатам очередной проведенной инвентаризации. Если объект просто был перемещен между структурными подразделениями в рамках одной организации, это не считается выбытием

Если объект просто был перемещен между структурными подразделениями в рамках одной организации, это не считается выбытием.

Эффективность использования ОС и обеспеченность предприятия фондами

Вместе с определением состава и структуры основных средств надо осуществлять и оценку их эффективности, и то, насколько ими обеспечено предприятие. Для этого используется большое количество параметров. Наиболее распространены из них следующие показатели:

- фондообеспеченность;

- фондовооруженность;

- фондоотдача;

- фондоемкость;

- норма прибыли.

Для того чтобы узнать, насколько компания обеспечена основными фондами, необходимо произвести расчет фондообеспеченности. Данный индикатор рассчитывается как отношение стоимости ОС к площади сельскохозяйственных угодий. Этот параметр применяется только к сельскохозяйственным предприятиям. Формула имеет следующий вид:

Фоб = Сс.г. / Пс.у., где

- Фоб – фондообеспеченность;

- Сс.г. – среднегодовая стоимость ОС;

- Пс.у. – площадь сельскохозяйственных угодий.

Лимит стоимости для учета в составе ОС

Имущество может обладать всеми признаками основного средства и иметь первоначальную стоимость не более 40 000 руб. Любой объект в пределах этой стоимостной группы организация вправе учитывать:

в составе основных средств;

в составе материально-производственных запасов (МПЗ).

Конкретный лимит стоимости для отнесения имущества к той или иной категории активов установите в учетной политике для целей бухучета. Такой порядок предусмотрен в пункте 5 ПБУ 6/01.

Если стоимостный лимит меняется, его новое значение можно применять только в отношении основных средств, принимаемых к бухучету после его корректировки. Такие разъяснения содержатся в письме Минфина России от 10 января 2012 г. № 07-02-06/3.

Пример отнесения имущества к категории основных средств в бухучете. Срок полезного использования имущества составляет более 12 месяцев

ООО «Альфа» приобрело для хозяйственных нужд дрель и пылесос. Стоимость дрели (без учета НДС) составила 7500 руб. Срок ее полезного использования по данным инструкции, приложенной производителем, составляет 36 месяцев. Стоимость пылесоса (без НДС) – 41 800 руб., срок его полезного использования – 48 месяцев.

В учетной политике организации для целей бухучета сказано, что объекты стоимостью менее 40 000 руб. учитываются в составе МПЗ. Поэтому при поступлении имущества бухгалтер организации учел:

- дрель – в составе МПЗ (хозяйственный инвентарь);

- пылесос – в составе основных средств.

Ситуация: можно ли применять разные величины стоимостного лимита в отношении отдельных групп основных средств, а не ко всем основным средствам?

Организация вправе установить только единую величину стоимостного лимита. В то же время активы, стоимость которых не превышает установленного лимита, можно учесть как основные средства.

Объясняется это следующим образом.

Активы, одновременно удовлетворяющие критериям, указанным в пункте 4 ПБУ 6/01, относятся к основным средствам. При этом организация вправе самостоятельно определить порядок учета имущества, стоимость которого не превышает 40 000 руб. и отвечает всем признакам объекта основных средств, как в составе основных средств, так и в составе МПЗ (абз. 4 п. 5 ПБУ 6/01).

Из буквального прочтения пункта 5 ПБУ 6/01 следует, что организация может установить единую величину лимита для признания учета активов в качестве МПЗ. При этом организация вправе, но не обязана применять единый порядок учета всех активов, удовлетворяющих критериям отнесения к основным средствам.

Таким образом, при установленном стоимостном лимите 40 000 руб. и соблюдении прочих условий отдельные активы или их группы организация может принимать к бухучету в составе объектов основных средств. Признаки таких активов или их групп организация должна предусмотреть в своей учетной политике для целей бухучета.

Пример отражения в качестве объектов основных средств приобретенной организацией компьютерной техники и компьютерных столов

В январе ООО «Альфа» приобрело компьютер и офисный стол. Стоимость компьютера (без учета НДС) составила 37 500 руб. Срок его полезного использования по данным инструкции, приложенной производителем, составляет 36 месяцев. Стоимость офисного стола (без НДС) – 20 800 руб., срок его полезного использования – 25 месяцев.

В учетной политике организации для целей бухучета сказано, что объекты стоимостью менее 40 000 руб. и резко теряющие свои потребительские качества учитываются в составе МПЗ. Поэтому при поступлении имущества бухгалтер организации учел:

- компьютер – в составе основных средств;

- офисный стол – в составе МПЗ (хозяйственный инвентарь).

Документальное оформление операций с основными средствами

Учет основных средств опирается на первичные документы и акты. Они могут выполняться на электронных или бумажных носителях в произвольной форме, с соблюдением обязательных реквизитов. Инструкция по учету — Постановление Госкомитета по статистике РФ №7 от 21 января 2003 года.

Утвержденные бланки для первичного учета, в которые можно вносить дополнения, перечислены в таблице:

| Обозначение формы | Описание действия, подтверждаемого актом |

| ОС-1 | Прием или передача ОС, исключая недвижимость |

| ОС-1а | Прием или передача недвижимости |

| ОС-1б | Прием или передача нескольких ОС, исключая недвижимость |

| ОС-2 | Внутреннее перемещение ОС |

| ОС-3 | Сдача и прием ОС после ремонта, модернизации или реконструкции |

| ОС-4 | Списание ОС, кроме автотранспорта |

| ОС-4а | Списание автотранспорта |

| ОС-4б | Списание нескольких ОС, кроме автотранспорта |

| 0С-6 | Инвентарная карточка ОС |

| ОС-6а | Инвентарная карточка на группу однотипных ОС |

| ОС-6б | Книга учета инвентаризации ОС |

| ОС-14 | Поступление оборудования |

| ОС-15 | Прием и передача монтируемого оборудования |

| ОС-16 | Акт осмотра и дефектации оборудования |

Бухгалтерская отчетность по основным средствам

В течение всего периода использования ОС, все действия, производимые с ним, охватываются отчетностью. Документы по учету, в которых она ведется, перечислены в таблице:

| Форма документа | Назначение |

| Отчет по основным средствам | Объект характеризуется по группе амортизации, расчетной амортизации, первоначальной и остаточной стоимости, дате оприходования. Позволяет проводить аналитический и синтетический анализ состояния ОС на предприятии. |

| Журнал учета ОС | Отчет о движении ОС, с момента постановки на учет до выбытия. |

| Книга учета ОС | Для предприятий, работающих по упрощенной системе учета, заменяет инвентарные карточки ОС-6 и ОС-6б. Заполняется так же, как и они. |

| Сличительная ведомость ОС (форма ИНВ-18) | Фиксация различий результатов инвентаризаций и данных бухучета. Недостача обозначается знаком «-», излишки «+». |

| Справка о балансовой стоимости ОС | Содержит информацию о балансовой стоимости основных средств на момент последнего отчета. Может предназначаться для сторонней организации или представлять собой внутренний образец. Балансовая справка ОС запрашивается банками при рассмотрении заявки на кредитование. |

Приказы, касающиеся основных средств

По причине важности основных средств для каждого предприятия (они составляют основу его финансовой состоятельности) все действия с ними (списание, консервация, инвентаризация, модернизация и т. д.) оформляются приказами высшего руководителя организации

Выполняются они на стандартных бланках (допускаются дополнения). Обязательно указание причины того или иного действия (обоснование) и другие реквизиты, предусмотренные формой.

Каждый из приказов регистрируется в журнале ИНВ-23.

Образец приказа на основные средства, в данном случае их инвентаризации:

Скачать

Члены инвентаризационной комиссии могут быть перечислены в тексте документа с указанием их ФИО и должностей или назначаться отдельным приказом.

Скачать

Правоустанавливающие документы

Документы на покупку основных средств хранятся, как правило, не в бухгалтерии, а у главного юриста, но к учету они также имеют отношение. Это – подтверждение законности права собственности на ОС.

Например, договор купли-продажи выглядит следующим образом:

Скачать

Предприятие может владеть имуществом также на основе договоров безвозмездной передачи, мены и других правоустанавливающих документов.

Основные средства как объект налогового учета

Согласно п.1 ст.257 НК РФ к основным средствам относится часть имущества, которая используется в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

В налоговом учете основные средства подразделяются на:

1. амортизируемые:

1.1. подлежащие амортизации;

1.2. не подлежащие амортизации;

2. неамортизируемые.

Основные средства, которые относятся к амортизируемому имуществу, должны отвечать признакам п.1 ст.256 НК РФ, а именно:

– имущество должно находиться в собственности организации, в оперативном управлении или хозяйственном ведении (возможны исключения, непосредственно предусмотренные НК РФ);

– имущество должно использоваться для извлечения дохода;

– стоимость имущества должна погашаться путем начисления амортизации;

– срок полезного использования имущества должен быть свыше 12 месяцев;

– первоначальная стоимость имущества должна быть больше 40 000 руб.

Анализ ст. 256, 257 НК РФ и ПБУ 6/01 дает понять, что в целом критерии отнесения объектов к основным средствам в налоговом и бухгалтерском учете совпадают.

Федеральным законом от 20.04.2014 г. № 81-ФЗ было устранено существовавшее различие относительно порядка учета «малоценного» имущества (стоимостью менее 40 000 руб. при сроке использования более 12 месяцев), который допустим в бухгалтерском и налоговом учете. Изменение касается таких объектов, как:

- инструменты;

- приспособления;

- инвентарь;

- приборы;

- лабораторное оборудование;

- спецодежда и другие средства индивидуальной и коллективной защиты, предусмотренные законодательством РФ.

Ранее в налоговом учете данное имущество относилось исключительно к материалам и стоимость его списывалась при вводе в эксплуатацию. При этом, если в бухгалтерском учете такие активы признавались основными средствами в соответствии с учетной политикой организации, это неизбежно приводило к возникновению расхождений. Начиная с 1 января 2015 г. согласно пп.3 п.1 ст. 254 НК РФ организация вправе самостоятельно определять порядок признания «малоценного» имущества: учитывать его в качестве основных средств или отражать в составе материальных расходов. При этом нужно исходить из срока его использования и иных экономически обоснованных показателей.

Обратите внимание.

Выбранный порядок учета «малоценных» объектов необходимо закрепить в учетной политике для целей налогообложения

Проводки бухгалтерского учета основных средств

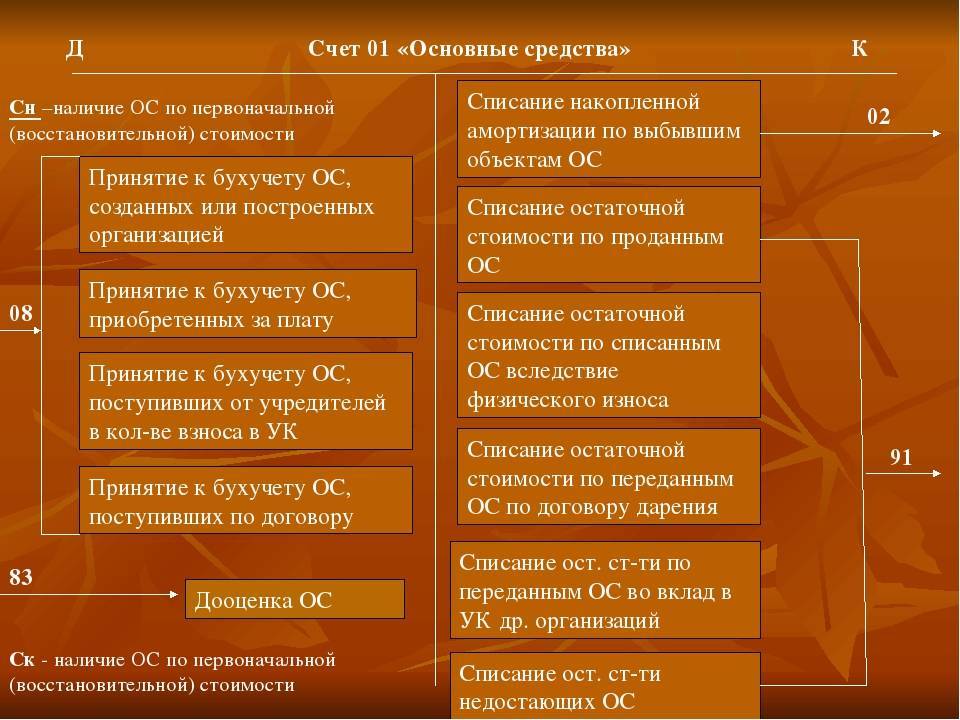

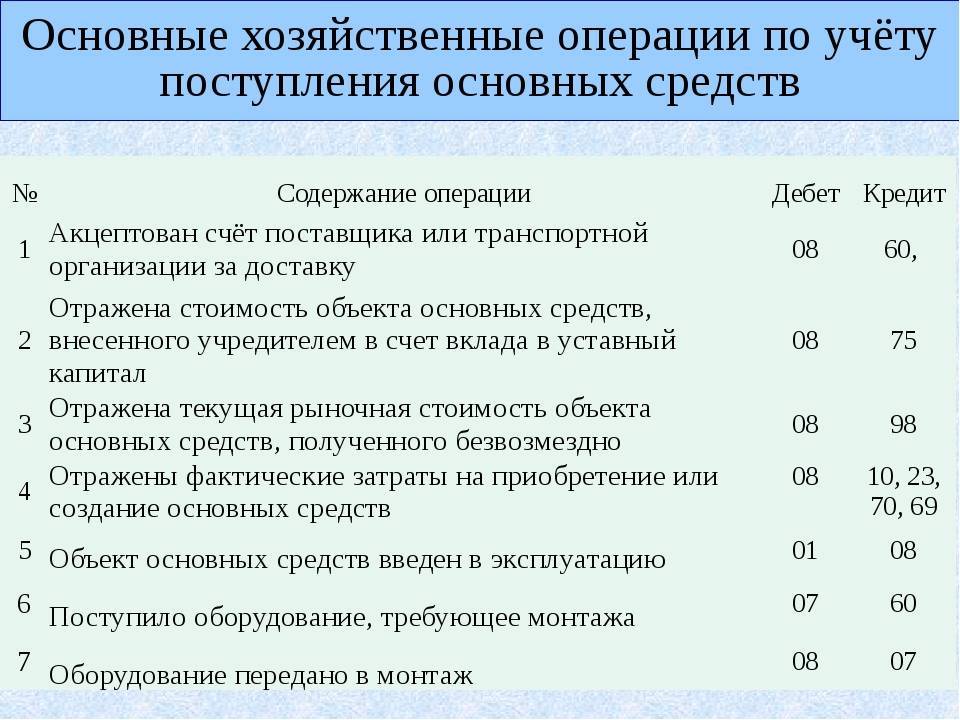

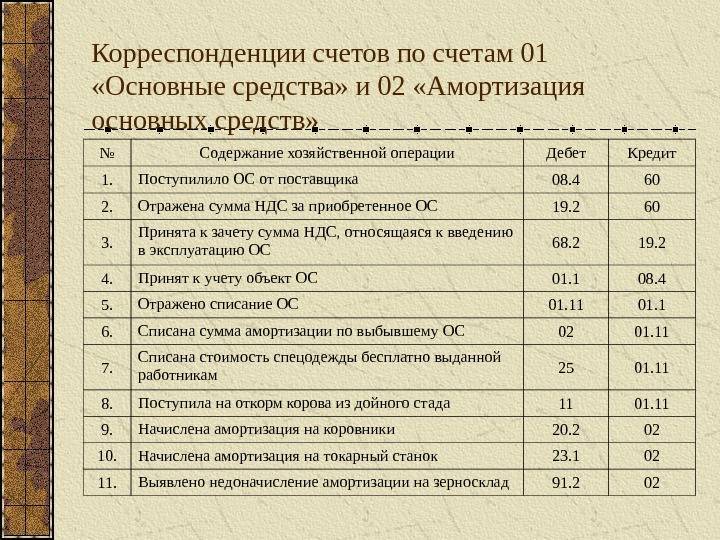

Все действия, производимые с ОС от момента их поступления на предприятие и заканчивая ликвидацией (списанием с баланса), должны находить документальное отражение. О том, какой счет участвует в каждой конкретной операции, будет рассказано ниже.

Действующий в настоящее время план счетов предусматривает проводки по основным средствам в бухгалтерском учете. Для удобства они сведены в таблицу. Учет движения предполагает следующие действия в программе 1С (можно также делать это в балансе на бумажном носителе).

| Счета учета и субсчета | Описание действия | Подтверждающий документ | |

| Дебет | Кредит | ||

| Постановка на учет (приобретение, строительство, изготовление ОС) | |||

| 08 | 60 | Приобретение (покупка) | Накладная от поставщика |

| 08 | 68 | Оплата госпошлины и регистрационных сборов | Банковская выписка |

| 08 | 60 (76) | Оплата доставки, монтажа, услуг посредников и прочих сопутствующих издержек | Договоры, акты |

| 19 | 60 | Отражение НДС | Входящие счета-фактуры |

| 68.2 | 19 | Предъявление НДС к налоговому вычету | |

| 01 | 08 | Оприходование основного средства. Вычет НДС при покупке. | Акт по форме ОС-1 |

| 60 (76) | 51 | Оплата ОС | Платежное поручение |

| Постановка на учет (внесение в уставной капитал) | |||

| 08 | 75 | Отражение поступления в уставной капитал | Протокол собрания учредителей (решение), справка бухгалтерии |

| 01 | 08 | Оприходование основного средства | Акт по форме ОС-1 |

| 20 (23, 25, 26, 29, 44) | 02 | Начисление амортизации | Справка бухгалтерии |

| Постановка на баланс (безвозмездное поступление) | |||

| 01 | 08 | Отражаются основные средства, полученные безвозмездно | Справка с бухгалтерии, договор дарения |

| 01 | 08 | Оприходование основного средства | Акт по форме ОС-1 |

| 20 (23, 25, 26, 29, 44) | 02 | Начисление амортизации | Справка бухгалтерии |

| 98 | 91.1 | Ежемесячное списание стоимости на доходы (в соответствии с амортизацией) | Справка бухгалтерии |

| Постановка на учет (мена или взаимозачет) | |||

| 08 | 60 | Отражение задолженности | Протокол взаимного зачета, договор мены, накладная |

| 19 | 60 | Отражение НДС | Входящие счета-фактуры |

| 01 | 08 | Поступление основного средства и постановка его на учет | Акт по форме ОС-1 |

| 62 | 90.1(91.1) | Отражение задолженности поставщика | Договор мены, акт (для услуг), накладная (для товара) |

| 60 | 62 | Отражение мены | Справка бухгалтерии |

| 68.2 | 19 | Предъявление НДС к вычету | |

| Переоценка основных средств – дооценка | |||

| 01 | 83 | Увеличение стоимости основного средства | Акт переоценки (дооценки) |

| 83 | 02 | Коррекция суммы амортизации | Справка бухгалтерии |

| Переоценка основных средств – уценка | |||

| 91.2 | 01 | Отражена уценка | Акт осмотра (уценки) |

| 02 | 91.1 | Коррекция суммы амортизации | Справка бухгалтерии |

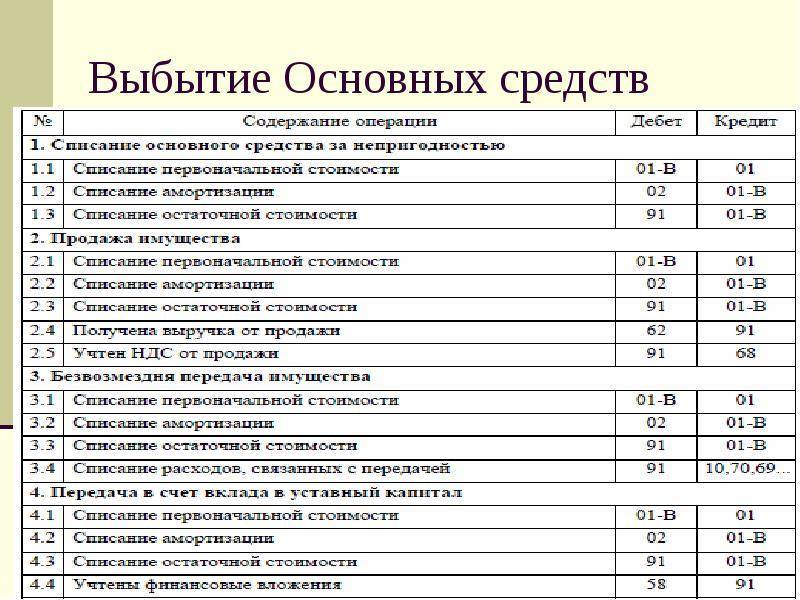

| Ликвидация основного средства по износу | |||

| 01 (выбытие) | 01 | Списание первоначальной стоимости | Акт по форме ОС-4, приказ руководителя |

| 02 | 01 (выбытие) | Списание начисленной амортизации | |

| 91.2 | 01 (выбытие) | Отражение остаточной стоимости | |

| Снятие с учета – реализация основного средства | |||

| 01 (выбытие) | 01 | Списание (первоначальная стоимость) | Акт по форме ОС-1, договор купли-продажи |

| 02 | 01 (выбытие) | Списание начисленной амортизации | |

| 91.2 | 01 (выбытие) | Списание (остаточная стоимость) | |

| 62 | 91.1 | Отражение выручки | Договор купли-продажи, накладная |

| 91.2 | 68.2 | Начислен НДС при продаже основного средства | Исходящий счет-фактура |

| Продажа с убытком | |||

| 99 | 91 | Проводка на сумму отрицательного финансового результата |

Формы учета ОС на складе, приобретенных, но в эксплуатацию не введенных, отражаются на субсчете «Основные средства на складе (в запасе)» счета 01 «Основные средства».

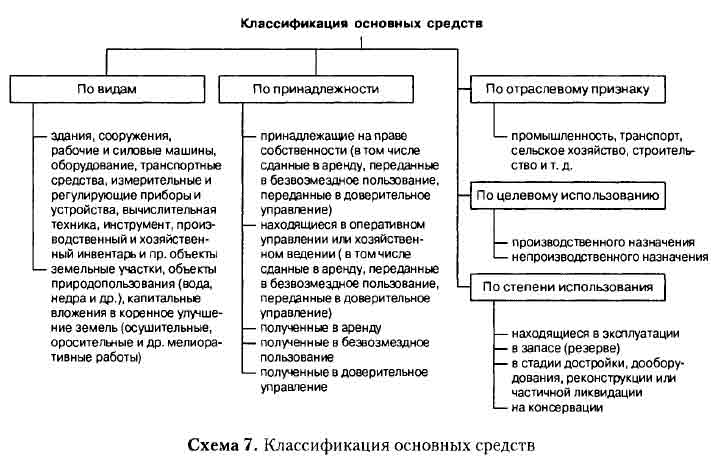

Виды основных средств – основная форма классификации

Реализация бухгалтерских процедур невозможна без подробного и точного разнесения учетных единиц по видам, характеризуемым едиными признаками их использования в производственном и общехозяйственном процессах. Кроме того, ряд показателей, применяемых в анализе хозяйственной деятельности предприятия, при проведении расчетов требует точное функциональное разграничение предмета анализа.

В случае основных средств такими показателями являются в первую очередь – фондоотдача, фондовооруженность и фондоемкость, характеризующие эффективность задействования ОС в производственном процессе предприятия.

Решению этой задачи было посвящено Постановление Правительства Российской Федерации от 12 февраля 1993 года N 121 по реализации Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики , которым был утвержден ОКОФ (ОК 013-94) – единый классификатор основных средств по видам и выполняемым ими функциям.

При его создании были учтены такие базовые международные и отечественные стандарты, как International Standard Industrial Classification of all Economic Activities (ISIC)- международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК), Central Product Classification (CPC) — международный Классификатор основных продуктов (КОП), Положение о бухгалтерском учете и отчетности в Российской Федерации, Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП).

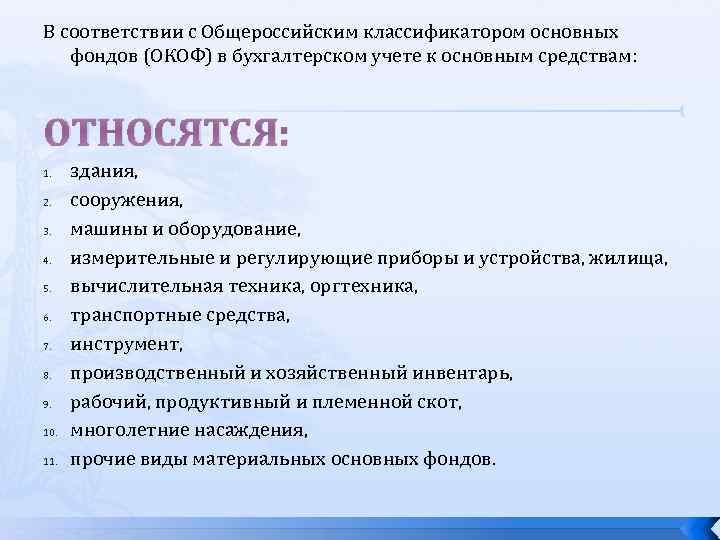

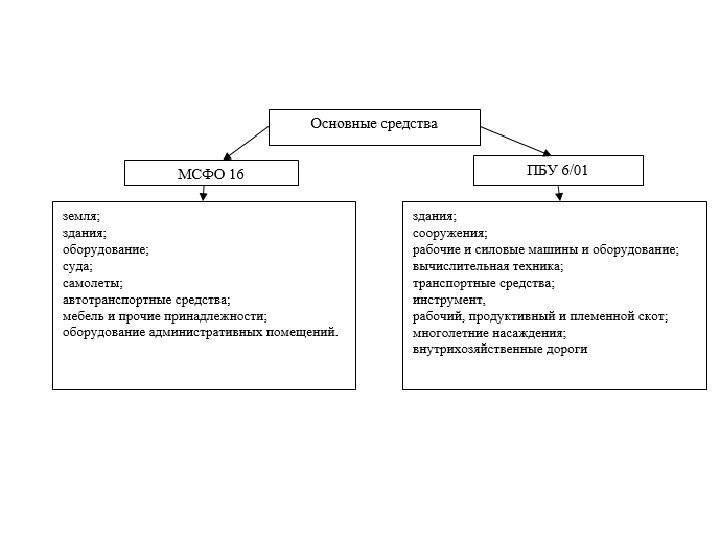

В соответствии с ОКОФ основные средства разделяются на следующие виды:

- Здания – производственные, хозяйственные и административные корпуса, принадлежащие организации;

- Сооружения – инженерные объекты, обеспечивающие функционирование производства (эстакады, туннели, ж/д платформы и пути);

- Внутрихозяйственные дороги – автомобильные и пешеходные дороги общего назначения, обустроенные на внутренней территории;

- Передаточные устройства – электросети, тепло- газо- и паропроводы;

- Машины и оборудование – станочный парк, используемый в основном и вспомогательных производствах;

- Прочие машины и оборудование – объекты, не вошедшие в состав предыдущего пункта по признаку непроизводственного назначения;

- Транспортные средства – спецтехника самостоятельного хода, автомобили, кары, подъемники, штабелеры, прицепные устройства;

- Инструмент, кроме специального;

- Производственный инвентарь – прочие приспособления, используемые в основном и вспомогательных производствах;

- Хозяйственный инвентарь – приспособления общехозяйственного назначения, не используемые в производственных процессах;

- Рабочий, продуктивный и племенной скот;

- Многолетние насаждения;

- Прочие основные средства – в этой категории могут учитываться те основные средства, которые не нашли отражения в предыдущих пунктах.

Помимо этого к основным средствам ПБУ 6/01 «Учет основных средств» и ОКОФ позволяют относить земельные участки, объекты природопользования, капвложения в улучшение земель и в арендованные основные средства, а также используемые в основном производстве природные ресурсы.

Не принимаются к учету как основные средства, вне зависимости от их соответствия критериям классификации, следующие категории имущества:

- со сроком службы менее одного года или стоимостью ниже установленного в Приказе Минфина № 186н от 24.12 2010г. лимита;

- приспособления лова, бензопилы, сплавные тросы, дороги сезонного характера, временные ветки дорог, временные сооружения некапитального характера со сроком службы менее двух лет;

- спецприспособления, сменные приспособления к основным средствам, независимо от их стоимости;

- специальная, санитарная, форменная одежда и обувь, постельные принадлежности;

- временные сооружения и прочие объекты, расходы на создание которых включаются в себестоимость строительных и/или монтажных работ как накладные расходы;

- молодняк и скот на откорме, птица, кролики, пушное поголовье, пчелиные семьи, сторожевые собаки и подопытные животные;

- многолетние насаждения, выращиваемые как посадочный материал.

Кроме того, не могут позиционироваться как основные средства станки, приспособления и машины, находящиеся на складском хранении в качестве товарной группы, находящиеся в пути или в процессе монтажа, а также включенные в баланс капстроительства.

Приведенные принципы классификации и группировок являются обязательной базой, на которой должна строится система бухгалтерского и налогового учета основных средств предприятия.

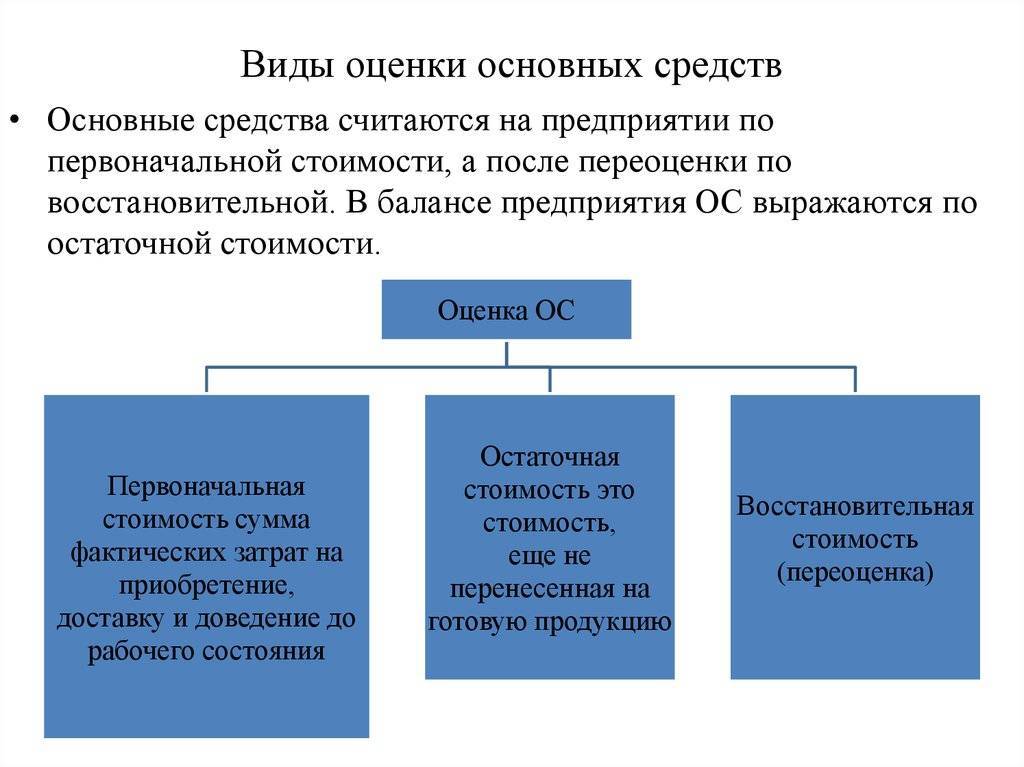

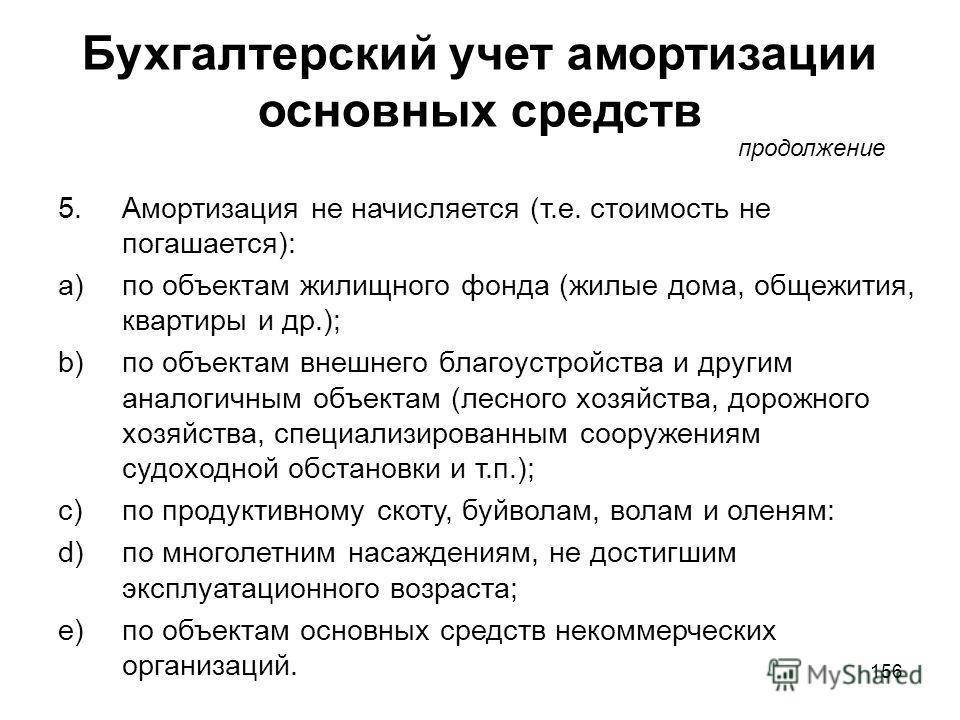

Амортизация и переоценка ОС в бухучете

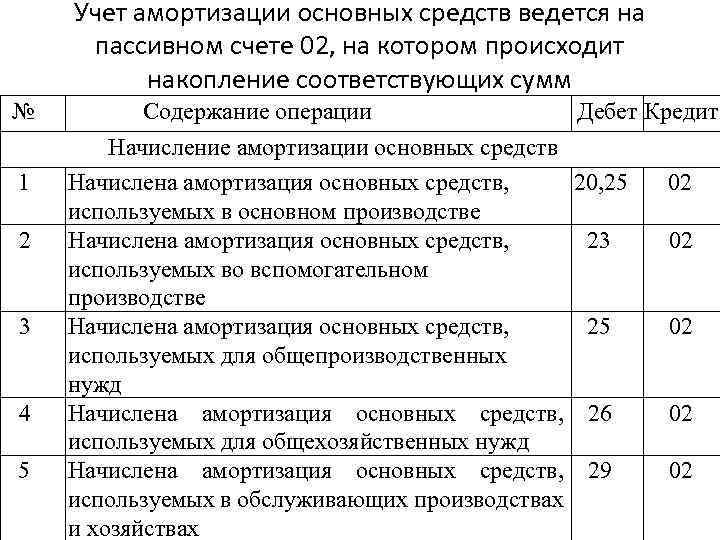

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп

17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

О том, как исчислить амортизацию и отобразить ее в учете, читайте в материале «Способы начисления амортизации в бухгалтерском учете».

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Как оформить переоценку ОС на практике, читайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Подробнее о переоценке ОС см. в статье «Для чего необходима переоценка ОС (основных средств)?».

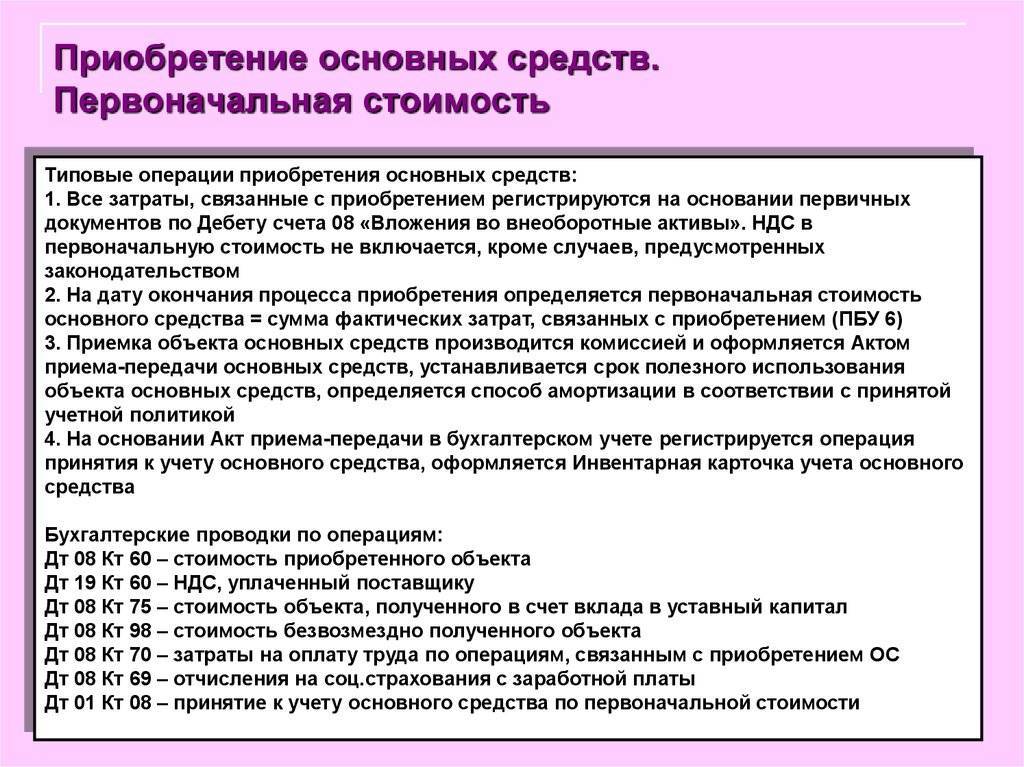

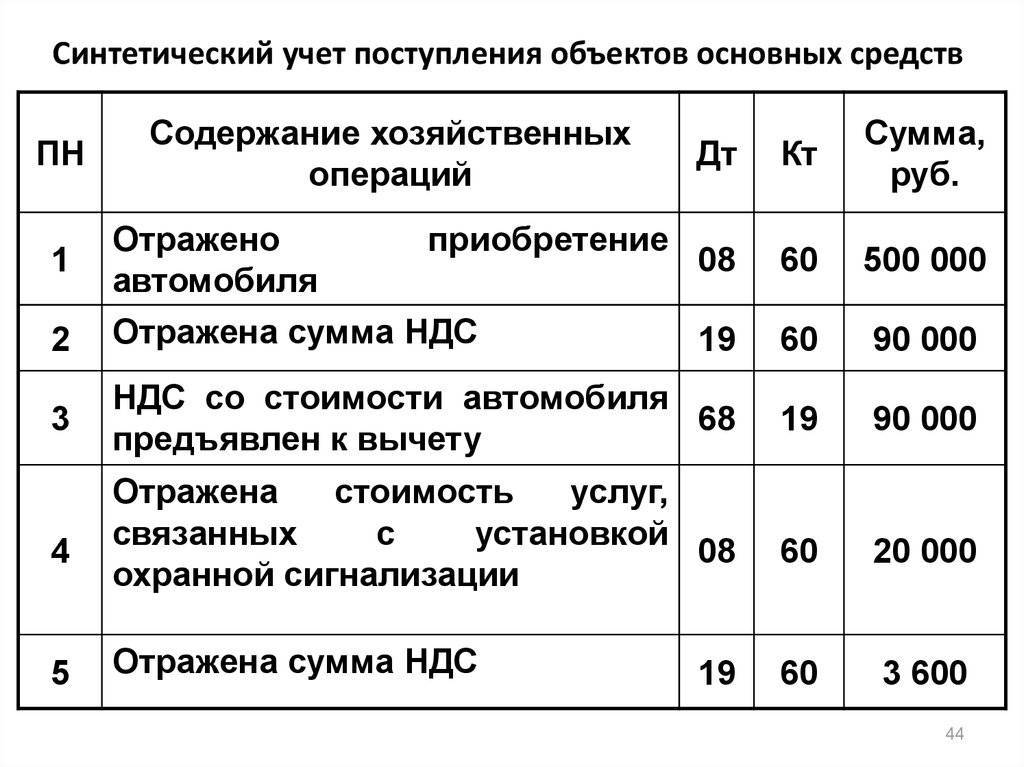

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

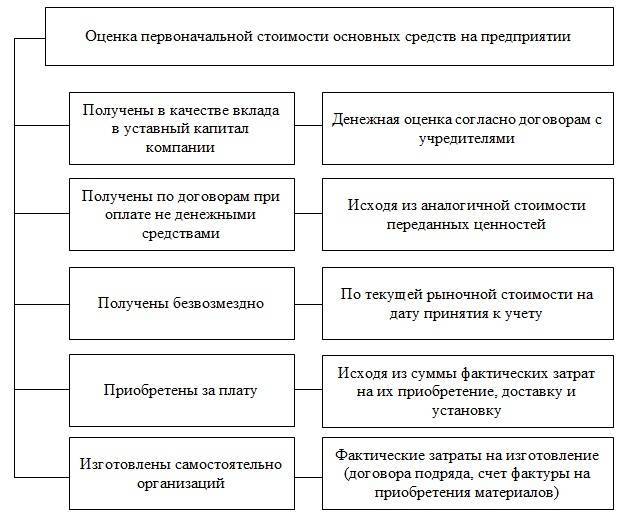

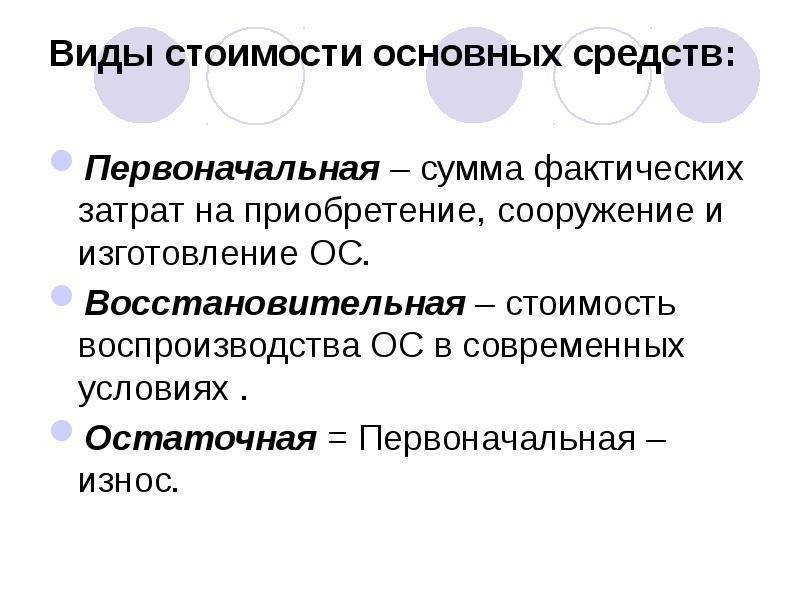

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС

Поэтому важно знать, из чего такая стоимость складывается

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н)

В налоговом же учете проценты — это всегда внереализационные расходы.

Какие есть нюансы принятия к бухгалтерскому и налоговому учету объектов недвижимости, вы можете узнать из Готового решения от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

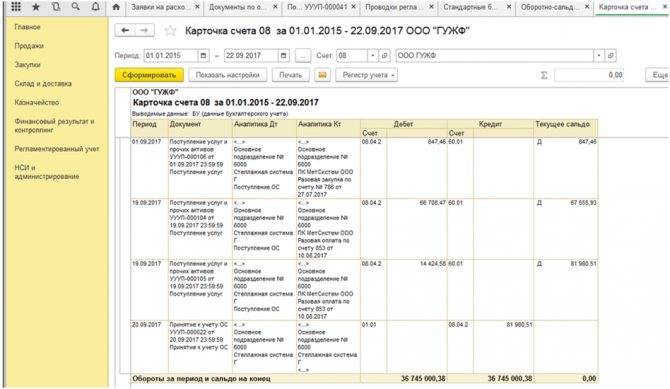

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

Все расходы, связанные с приобретением и/или строительством объекта основных средств, отражены по дебету счета 08.04 и контролируются отчетом «Карточка счета».

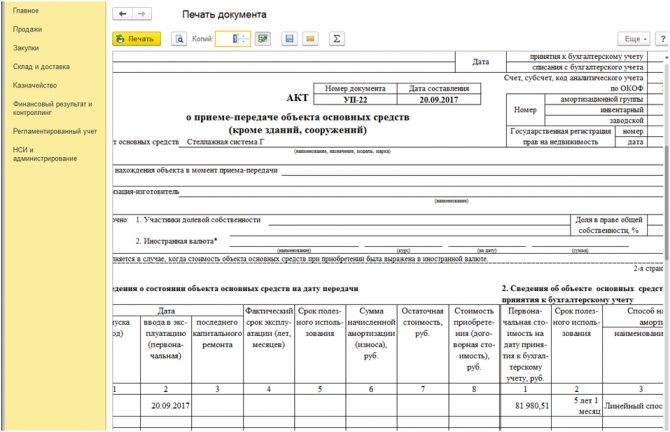

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить акт приема-передачи ОС, после чего открыть по объекту специальную инвентарную карточку.

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС