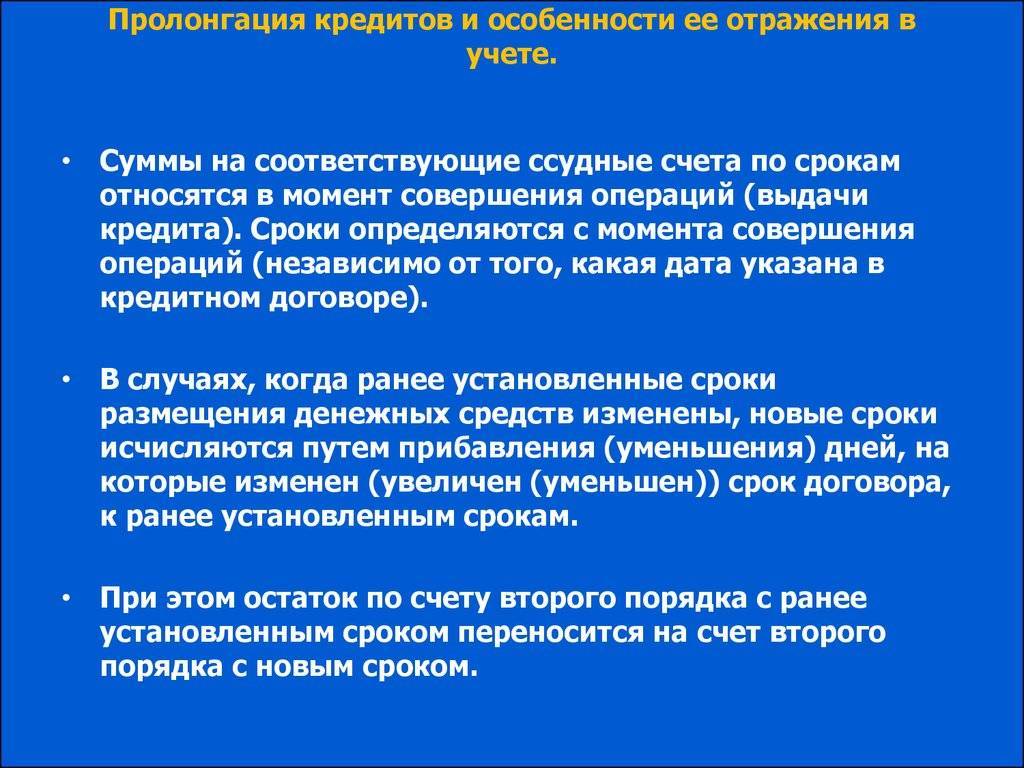

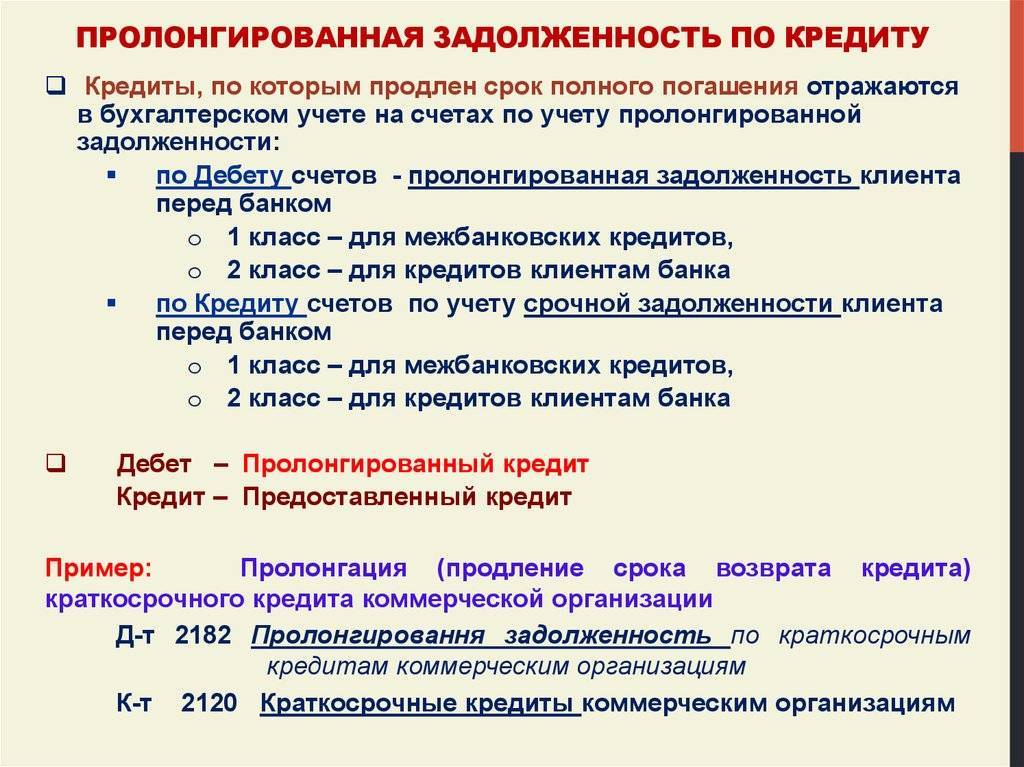

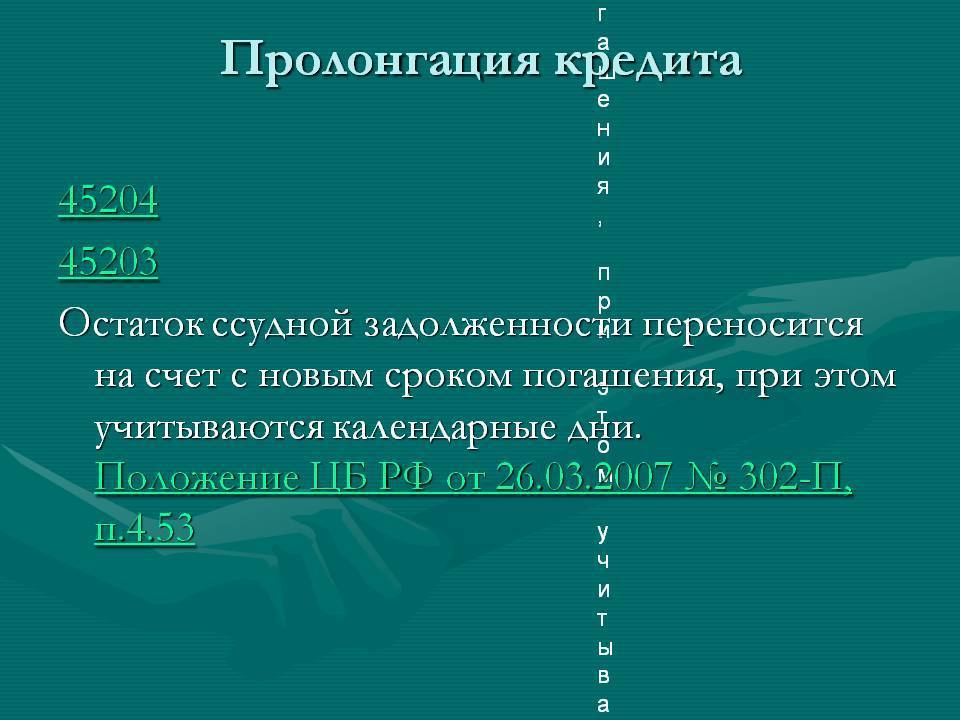

Детали пролонгации долга по кредиту

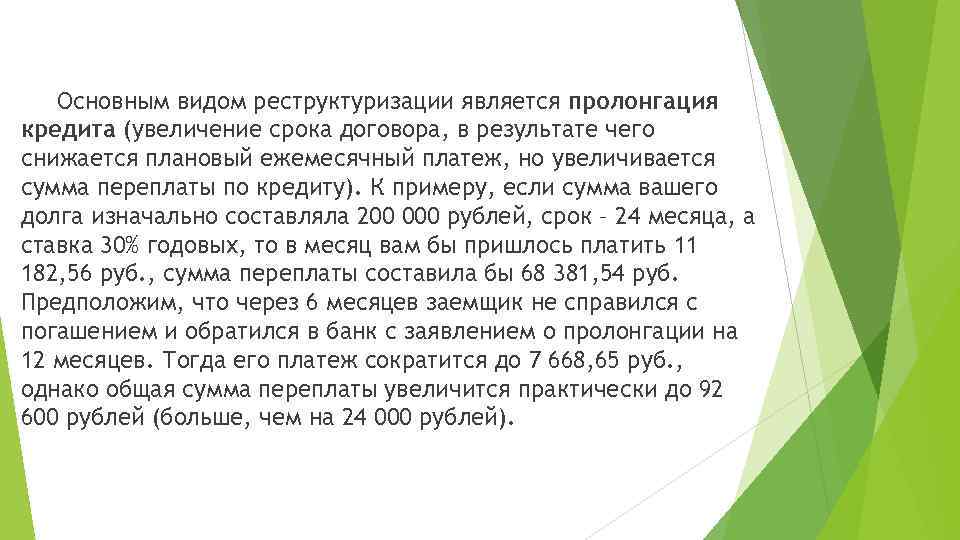

Продление сроков кредитования — это самая необходимая помощь Клиенту. В современной практике часто случаются ситуации, когда Клиент оформил кредит, рассчитывая на свою платежеспособность, но по каким-то причинам перестал выплачивать долг. Чаще всего, в такой сложной жизненной ситуации человек оказывается, теряя высокооплачиваемую работу или при разорении прибыльного бизнеса.

Многие не знают что это — пролонгация кредита, а между тем именно эта услуга поможет выйти из затруднительной ситуации. По условиям срок кредитного договора будет продлен. Клиент сможет ежемесячно выплачивать меньшую сумму (оставшуюся по кредиту), растянув выплату процентов на больший срок.

В современной банковской систему существуют различные виды пролонгации кредита.

- Первый способ подразумевает изменение графика поступления платежей, однако срок полного погашения долга остается прежним. Для временной отсрочки — это наиболее рациональное решение. К примеру, если Клиент планирует получить деньги в скором времени, он уверен, что сможет погасить долг в ранее оговоренный срок.

- Второй вид пролонгации предусматривает увеличение срока окончательной выплаты, то есть изменение установленной в договоре даты. Оформить такое продление можно только после согласования всех нюансов.

Надо сказать, что банки неохотно идут на предоставление пролонгации второго типа, но для Клиента она более выгодна и приемлема.

Пролонгация договора кредита обычно включена в договор и числится дополнительным пунктом. Так что узнать, дает ли банк или компания такую возможность, можно заранее.

Когда в кредитном договоре изначально не упоминается об услуге продления сроков кредитования, можно уточнить этот пункт у специалиста. Однако даже если данная услуга предусмотрена договором, то имеется ряд оговорок и ограничений, по которым воспользоваться пролонгацией могут только те, кто оказался в сложной ситуации по независящим от него причинам. А вот если вас просто уволили с работы или дальний родственник забыл выслать деньги, в продлении сроков выплаты будет отказано.

Чего не скажешь о том, чтобы растянуть срок выплаты. На это банки и финансовые организации идут намного быстрее. Так, когда у Клиента возникли незначительные временные затруднения с финансами, оплату можно разделить на более мелкие суммы.

Конечно, можно заинтересовать банк в пролонгации долга по договору. Например, убедить, что поиск нового Клиента займет больше времени или процентов «накапает» больше, чем ранее. Все это может вполне помочь получить пролонгацию от банка.

Недостатки и ограничения

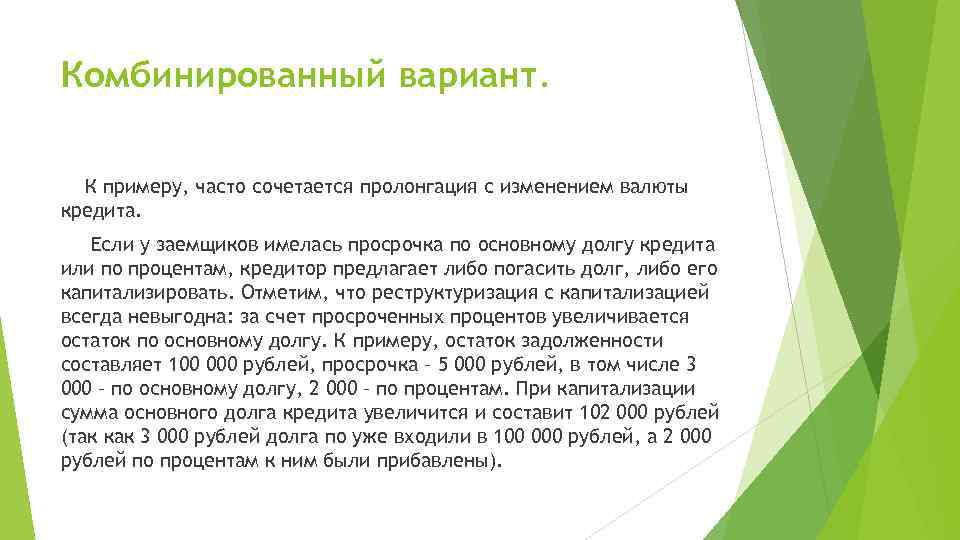

Перед принятием решения о консолидации нужно оценить все минусы от данной процедуры. Так, например, пролонгация кредита приносит положительный эффект только при снижении регулярной платежной нагрузки, тогда как сумма переплаты по кредитной сделке возрастет. Ограничениями кредитной консолидации являются:

- Банки нередко предъявляют требования поручительства и залога. При этом залог по измененным правилам должен будет покрывать сформировавшуюся крупную задолженность. Если предыдущий кредит являлся залоговым, то консолидировать его сложно, так как потребуется снятие залога предыдущим банком и переоформление залога на другой банк. До момента предоставления залога банк-консолидатор может назначать повышенную процентную ставку.

- Возникновение сложностей с объединением крупных задолженностей (многие банки выдают ограниченные кредитные лимиты по консолидации).

- Консолидация кредитов предоставляется ограниченным количеством банков.

- Для инициации процесса потребуется обширный комплект документации.

- Клиенты могут столкнуться с дополнительными расходами при консолидации кредитов. Например, на проведение оценки стоимости залогового имущества и пр.

Пролонгация договора — что это

В переводе с латинского языка слово «пролонгация» (prolongare) означает «продление». В зависимости от сферы, где применяется данный термин, зависит и его толкование.

Понятие пролонгации чаще всего встречается в сфере договорных отношений, но его можно встретить в медицине (об этом смотрите в конце данной публикации) и в других отраслях.

Договор – это особый документ, закрепляющий определенное соглашение между сторонами сделки (коммерческой, юридической, трудовой и т.д.) и фиксирующий условия выполнения данного соглашения.

Срок действия договора является одним из основных моментов соглашения сторон и может быть указан с точной датой завершения договорных отношений или же с формулировкой о возможности пролонгации.

Существует 2 вида пролонгации:

- Автоматическая. Данный порядок предусматривает ситуацию, когда в договоре указана возможность пролонгации, и если после окончания срока действия соглашения ни одна из сторон не против продления, то действие договора продляется на новый срок. В этом случае пролонгация имеет беззаявительный характер, т.е. оформления дополнительных документов не требуется.

*при клике по картинке она откроется в полный размер в новом окне

Образец формулировки автоматической пролонгации договора в типовом документе приведен выше.

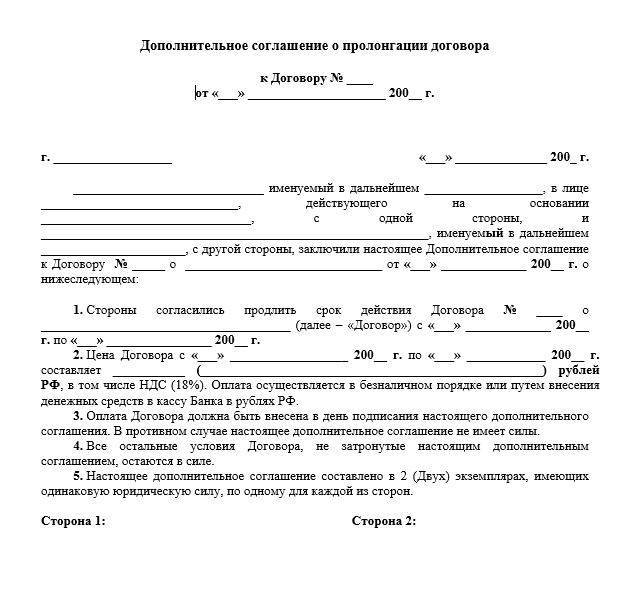

- По сроку истечения. Такой вид пролонгации является заявительным и закрепляется отдельным соглашением. В документе прописывается формулировка о продлении договора на определенный срок и указывается, что все остальные пункты договора остаются без изменений.

Образец типового доп. соглашения:

*при клике по картинке она откроется в полный размер в новом окне

Проанализируем далее частные случаи договорных отношений. Начнем, например, с пролонгации договора поставки товара.

Эта опция часто используется в оптовой торговле. Если поставщик и покупатель не имеют претензий по отношению друг к другу, то им выгодно включить в договор пункт об автоматическом его продлении.

Далее давайте более подробно рассмотрим пролонгирование вкладов в банке, кредитов, договоров аренды жилья, а также пролонгированные методы лечения в медицине.

Выгоден ли процесс банку

Пролонгация кредита – это не только способ помощи заемщикам, попавшим в сложную финансовую ситуацию, но и выгодный процесс для самого кредитного учреждения. Поэтому редкими являются ситуации, когда банки отказывают плательщикам в его реализации. К плюсам пролонгации для кредитных организаций относится:

- за счет увеличения срока кредитования повышаются проценты, что положительно сказывается на прибыли банка;

- увеличивается вероятность возврата средств заемщиком, так как ему предоставляются простые условия для внесения платежей;

- не возникает необходимость взыскивать средства с клиентов, у которых возникают просрочки, а этот процесс несет за собой дополнительные траты средств и времени.

Таким образом, пролонгация разных займов – это востребованная процедура для многих заемщиков, у которых возникают сложности с уплатой платежей по кредиту.

Она предлагается практически каждым современным банком, а при этом считается выгодной не только для плательщиков, но и для самих банковских учреждений. Рекомендуется просить о данной услуге до непосредственного наступления просрочки, так как в этом случае не ухудшается кредитная история плательщика.

Особенности и условия пролонгации в Сбербанке

Этот финансовый магнат предлагает преимущественные программы для должников, которые не могут в силу сложившихся обстоятельств погашать в сроки свой кредит.

Этот финансовый магнат предлагает преимущественные программы для должников, которые не могут в силу сложившихся обстоятельств погашать в сроки свой кредит.

В случае признания клиента неплатежеспособным, Сбербанк может оформить реструктуризацию долга и ее результат, рассчитанный на реальное уменьшение сумм ежемесячного платежа. Оформление пролонгации предусматривает полное изменение условий предыдущего договора.

Целями банка в такой ситуации есть:

- сокращение затрат, которые могли бы возникнуть при обращении в суд;

- сохранность кредитного портфеля и его качества;

Продление сроков погашения – это очень выгодный исход для банковского заведения за счет увеличения процентов за пользование длительной ссудой.

Заемщик также получает привилегии в виде решения ситуации, без судебного разбирательства с сохранением средств на их проведение и положительным исходом относительно не запачканной кредитной истории.

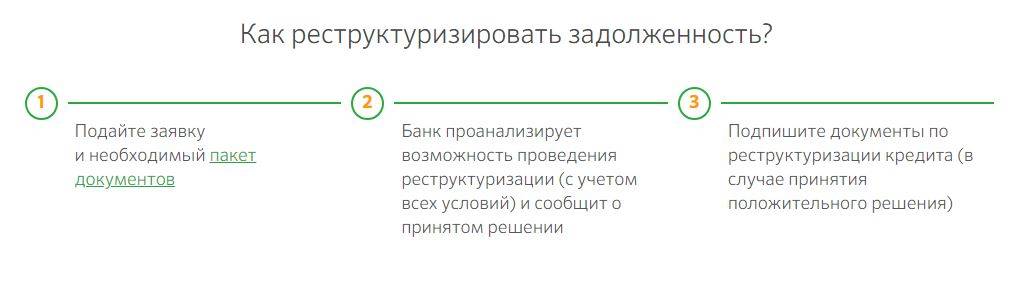

Если должник считает необходимым оформить реструктуризацию средств ему необходимо обратиться в Сбербанк для заполнения заявление на предоставление услуги. Оно предусматривает указание причин, которые привели к нарушению погашения.

Также не лишним будет заострить внимание на фактических сроках погашения с учетом изменений. Обращение идет в дальнейшем на рассмотрение комиссии и займет не более десяти дней. Подлежать оценке будет не только заявление, но и документы, подтверждающие сложные финансовые препятствия

Подлежать оценке будет не только заявление, но и документы, подтверждающие сложные финансовые препятствия

Обращение идет в дальнейшем на рассмотрение комиссии и займет не более десяти дней. Подлежать оценке будет не только заявление, но и документы, подтверждающие сложные финансовые препятствия.

Процедура оформления также предусматривает:

- трудовая книжка;

- подтверждение занятости;

- справки о размере дохода;

- справка с фонда занятости (при случае).

От решения комиссии зависит возможность открытия пролонгации. Сбербанк может предложить утвердить отказ от штрафов и неустоек. Создать инновационный план по погашению средств, предложить задержку уплаты тела кредита при неизменном размере постоянного платежа.

Статистика показывает, что в большинстве случаев решения принимаются в пользу заемщиков. Это говорит о том, что отсрочка платежей имеет положительные моменты для банковских заведений и для клиентов в целом. Но повод для расширения сроков должна быть очень веской.

Представители Сбербанка на 100 % должны быть уверены в правдивости слов клиента. Ссылаясь на положительные отзывы клиентской базы , можно смело утверждать , что такая процедура имеет место и пользуется популярностью. Переплата по процентной ставке не ощущается за счет длительного срока погашения.

Пролонгация кредита это замечательная возможность увеличить сроки выплаты по кредиту при наличии жизненных трудностей воспользоваться реструктуризацией банковских долгов. Финансовые магнаты идут на всевозможные уступки благонадежным плательщикам не скрывающихся от уплат.

Не пугайтесь также дополнительных требований относительно сложного положения, которое при необходимости нужно доказать при обращении в банк.

Выполняя все требования и условия можно рассчитывать на помощь и продолжать погашение, но уже с учетом сложившихся изменений.

Это интересно: Что выгоднее при досрочном погашении кредита — уменьшить сумму или срок

Пролонгация — определение термина

Пролонгация — это термин, который обычно используют в экономической сфере, в отношении к банковскому сектору. В большинстве лиц пролонгация ассоциируется либо с банковскими вкладами или с кредитами.

Однако, следует знать, что данное понятие имеет гораздо более широкий объем применения, и используется в юриспруденции, возможно, чаще, чем в финансовой отрасли. В общем понятию пролонгации может касаться любых договоров, и означает продолжение действия договора после его окончания или еще перед конечной датой. Точнее говоря, пролонгация может применяться к любым документам с точно определенной дате.

Продлить сроки выплат: что для этого требуется?

Если заемщик столкнулся с серьезной проблемой и не может продолжать выплачивать кредит в установленных рамках, ему необходимо обратиться в Сбербанк и заполнить заявление на пролонгацию кредита по образцу. В нем следует прописать причину обращения и перспективы погашения, то есть, каким образом и в какие сроки будет выплачена оставшаяся часть займа.

Если заемщик столкнулся с серьезной проблемой и не может продолжать выплачивать кредит в установленных рамках, ему необходимо обратиться в Сбербанк и заполнить заявление на пролонгацию кредита по образцу. В нем следует прописать причину обращения и перспективы погашения, то есть, каким образом и в какие сроки будет выплачена оставшаяся часть займа.

Заявление рассматривается банковской комиссией на протяжении десяти дней с даты его подачи. Оценивается не только само заявление, но и документы, которые к нему прилагаются. Они должны подтверждать временную неплатежеспособность банковского клиента.

Пролонгация кредита оформляется в соответствии с установленным законодательством РФ. Для осуществления процедуры от клиента потребуется:

- Паспорт гражданина России.

- Анкета-заявление.

- Трудовая книжка или иной документ для подтверждения занятости.

- Справки из службы занятости о получении пособия по безработице (если это актуально) и подтверждающие размер дохода заемщика.

- Дополнительные документы, которые относятся к делу.

Также Сбербанк может принять и другие меры – оформить частичный или полный отказ от взимания неустоек и штрафа, составить новый персональный график погашения займа, осуществить отсрочку уплаты основной суммы займа при неизменности ежемесячного размера начисленных процентов.

В большинстве случаев банковская организация принимает решение в пользу заемщика. Это обусловлено тем, что пролонгация имеет дополнительные плюсы и для финансового учреждения в первую очередь. Но причина для увеличения сроков кредитования должна быть серьезной. Без предоставленных документов, подтверждающих нестабильное финансовое положение клиента, не получится оформить пролонгацию займа. Представители банковской организации (в частности, Сбербанка) должны быть уверены в том, что клиент говорит им правду, а не занимается мошенничеством. Что касается отзывов о продлении, то многие клиенты высказываются положительно. Итоговая переплата процентов не ощущается, зато временно становится проще выплачивать кредит.

Финансовые эксперты уверены, что пролонгацию можно считать самым удобным для сторон вариантом облегчения выплаты ежемесячного долга с процентами.

При оформлении займа банк устанавливает сроки и размеры выплат, но если вы больше не можете выполнять требования договора, попросит у банка оформить пролонгацию займа.

При оформлении займа банк устанавливает сроки и размеры выплат, но если вы больше не можете выполнять требования договора, можете попросить у банка оформить пролонгацию займа.

Пролонгация кредита — форма помощи клиенту, который по какой-либо причине не может выполнить обязательства по кредитному договору. Чрезвычайно часто бывают случаи, когда клиент оформил кредит в банке, имея высокооплачиваемую работу или прибыльный бизнес, а потом его уволили с работы или его бизнес разорился. Естественно, в таком случае человек уже не может выплачивать ежемесячно ту сумму, которую рассчитывал. Пролонгация кредита — это изменение кредитного договора в сторону увеличения срока выплат обязательств по займу. Клиент может ежемесячно выплачивать меньшую сумму, растянув выплату процентов на больший срок. Выплата долга в более короткое время, чем планировалось, пролонгацией не считается.

Преимущества банковских программ для потенциальных должников

Если заемщик был признан несостоятельным, в могут оформить пролонгацию, чтобы избежать неприятных последствий образовавшейся задолженности. Результат реструктуризации – уменьшение размеров ежемесячных платежей. При оформлении пролонгации нормы кредитного договора относительно порядка выплат будут изменены.

Проводя реструктуризацию, Сбербанк преследует следующие цели:

- Экономия средств, которые могли бы быть потрачены на обращение в суд.

- Сохранение качества кредитного портфеля, поскольку удалось избежать просроченной задолженности.

Пролонгация кредита в Сбербанке – это самый выгодный вариант для финансового учреждения, поскольку предполагает продление срока погашения и увеличение переплаты по займу. В итоге банк получит большую сумму с клиента.

Но и заемщики также получают определенные преимущества, если кредитор идет навстречу и соглашается оформить пролонгацию:

- Разрешение всех проблем без судебного вмешательства.

- Сохранение положительной .

- Избежание принудительного взыскания через суд.

Продление долга – это единственный вариант безболезненно расстаться с накопленными долгами. Несмотря на увеличение срока, клиент вряд ли это заметит, поскольку будет платить меньше.

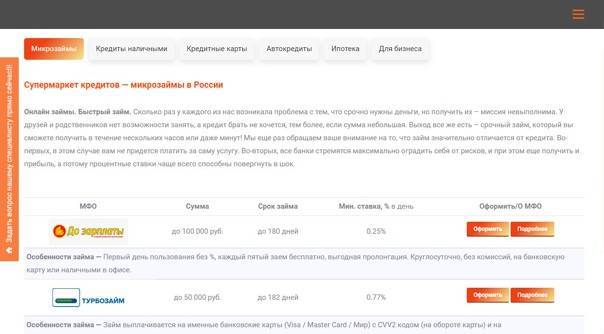

Кто из МФО имеет пролонгацию и на каких условиях?

Услугу продления займа предоставляют практически все онлайн и офлайн МФО, гораздо проще и быстрее перечислить организации, где такой услуги нет. Однако мы рассмотрим условия предоставления пролонгации только в самых популярных и рейтинговых организациях, в которых чаще других берут займы.

МФО Центр займов

Чтобы продлить срок займа «До зарплаты» в МФО Центр Займов, клиент должен обратиться с паспортом в тот же офис, где получал заем, оплатить начисленные проценты за пользование кредитом и перезаключить договор на тех же условиях (сумму, срок и процентную ставку нельзя поменять). Ограничений по количеству продлений нет. Если после продления займа клиент хочет вернуть долг раньше, то он может сделать это в любой момент с пересчетом процентов за фактический срок пользования пролонгацией.

МФО Деньга

Эта организация не предоставляет услугу пролонгации займа, но здесь заемщику дается 2 «запасных» дня для своевременного погашения без негативных последствий и отметок в КИ. В течение 2-х дней после даты планового платежа клиент может погасить кредит без образования просрочки, но начисляемый процент в это время будет повышенным — 2,9% в сутки. Если заемщик не вернет долг даже в запасные дни, то начнется просрочка.

МФО Честное слово

Воспользоваться услугой пролонгации займа в компании Честное слово можно не позже 15 дней с момента наступления просрочки. Продление осуществляется в личном кабинете во вкладке «Текущий займ». Здесь нужно выбрать срок пролонгации и оплатить начисленные проценты за указанный период. Пролонгацией можно пользоваться неограниченное количество раз.

Быстрый займ онлайн Лицензия ЦБ РФ №01503504007205

- Займы от 5 до 50 тыс. рублей

- Быстрое оформление и высокий процент одобрения

- Здесь действительно дают деньги

- Возраст заемщика от 18 до 65 лет

- Срок займа от 2 до 12 месяцев

- Получение денег наличными, на карту, Яндекс Деньги, Киви Кошелек

МФО Кредито24

Воспользоваться пролонгацией займа в компании Кредито24 можно до наступления просрочки, то есть, не позднее даты планового погашения. Отсрочка долга предоставляется на фиксированные сроки — 7, 15 или 30 дней. Комиссия за пролонгацию оплачивается единовременным платежом в дату предоставления такой услуги и варьируется в зависимости от срока:

- За 7 дней нужно заплатить 13,3% от суммы первоначального займа

- За 15 дней — 28,5%

- За 30 дней — 57%

Выгодный займ на карту Kredito24 Лицензия ЦБ РФ №651303552003006

- Сумма займа до 15 тыс.

- Быстрое одобрение и получение

- Высокий процент одобрения 95 из 100

- Скидка на займ при повторном обращении.

- Низкий процент по займу.

- Минимум документов и онлайн оформление займа.

- Только для граждан РФ

МФО Деньги сразу

Продлить срок пользования займом в компании Деньги сразу можно на период с 2 до 14 дней по стандартной процентной ставке. При этом нужно будет погасить ранее начисленные проценты. Пролонгация будет доступна до тех пор, пока сумма начисленных процентов не будет превышать 4-хкратный размер основной суммы долга. После этого клиенту придется погасить всю задолженность единовременно.

МФО Манимен (Moneyman)

Компания предоставляет заемщику возможность продлить срок пользования займом на период от 1 до 4 недель. При этом заемщику нужно оплатить стоимость услуги в тот же день, когда была заказана пролонгация, иначе поступившая на счет сумма на следующий день будет засчитана, как частично досрочное погашение. Стоимость продления будет зависеть от тарифного плана и срока. Процентная ставка начисляется по действующему тарифу заемщика за каждый день пролонгации.

Срочный займ от MoneyMan Лицензия ЦБ РФ №2110177000478

- Сумма займа до 15 тыс. рублей при первичном обращении, до 80 тыс. повторно

- Сроки займа от 5 дней до 18 недель

- Получение Яндекс Деньги, счет в банке или карту, через систему Contact

- Для заемщиков с 18 лет

- Можно продлить займ до 4 недель

Что такое пролонгация займа

Термин возник от слова «prolongare», что с латинского означает «удлинять». То есть, речь идет о продлении срока пользования средствами при оформлении микрозайма. Такая услуга оказывается большинством МФО. Пролонгация является составной частью программы лояльности к клиентам со стороны микрофинансовых организаций.

Если заемщик не может вовремя исполнить взятые ранее на себя обязательства, ему достаточно воспользоваться услугой пролонгации. В этом случае просроченная задолженность образовываться не будет. В списке компаний, предусматривающих пролонгацию по своим займам, значатся:

- Ezaem.

- Moneyman.

- VIVUS.

- Webbankir.

- Займер.

- MILI.

- СМС-финанс.

Бробанк: Список можно продолжать, так как на рынке с пролонгацией работает очень много компаний. Инструмент не только помогает заемщику избежать возникновение просрочки, но еще и приносит прибыль самой микрофинансовой компании.

Как работает пролонгация по займу

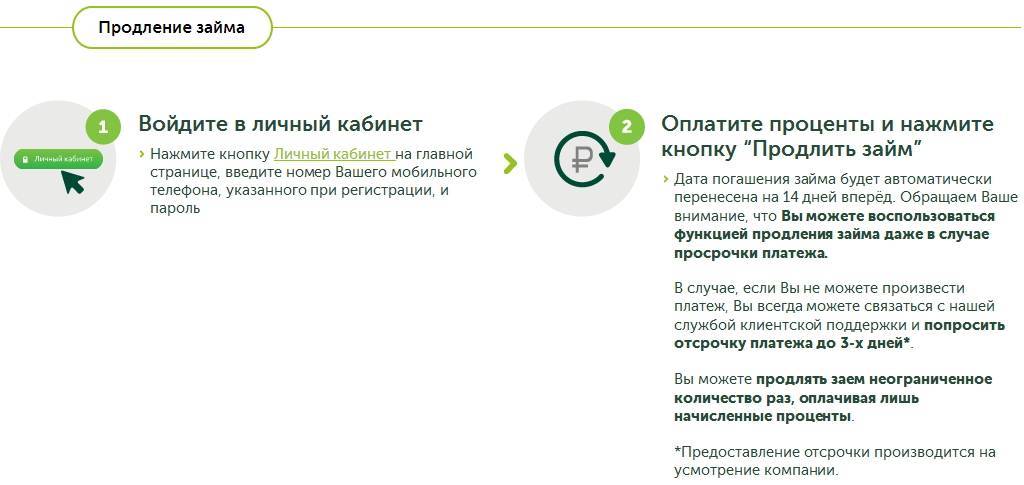

Услугой можно воспользоваться в любой момент, независимо от оставшегося срока действия соглашения. Но целесообразнее всего использовать пролонгацию в конце срока действия договора. Для этого пользователь должен иметь доступ в личный кабинет, где среди прочих опций есть пролонгация займа. Достаточно выбрать срок продления, и оплатить проценты, начисленные не тело суммы займа.

После активации услуги, соглашение продлевается на выбранный пользователем срок. По срокам возможного продления, компании устанавливают свои правила. В одном случае такой срок не может превышать длительность основного договора — если соглашение заключалось на 15 дней, то и продлить его можно максимум на этот срок.

В других случаях срок пролонгации фиксированный, и уменьшить / увеличить его нельзя. И третий вариант — когда продлить займ можно максимум на тот срок, который предусмотрен в компании в виде предельного по всем продуктам. К примеру, если максимальный срок договора в компании любому по займу 1 месяц, то при пролонгации заемщик может выбрать любой срок, но в пределах месяца.

Сколько это стоит

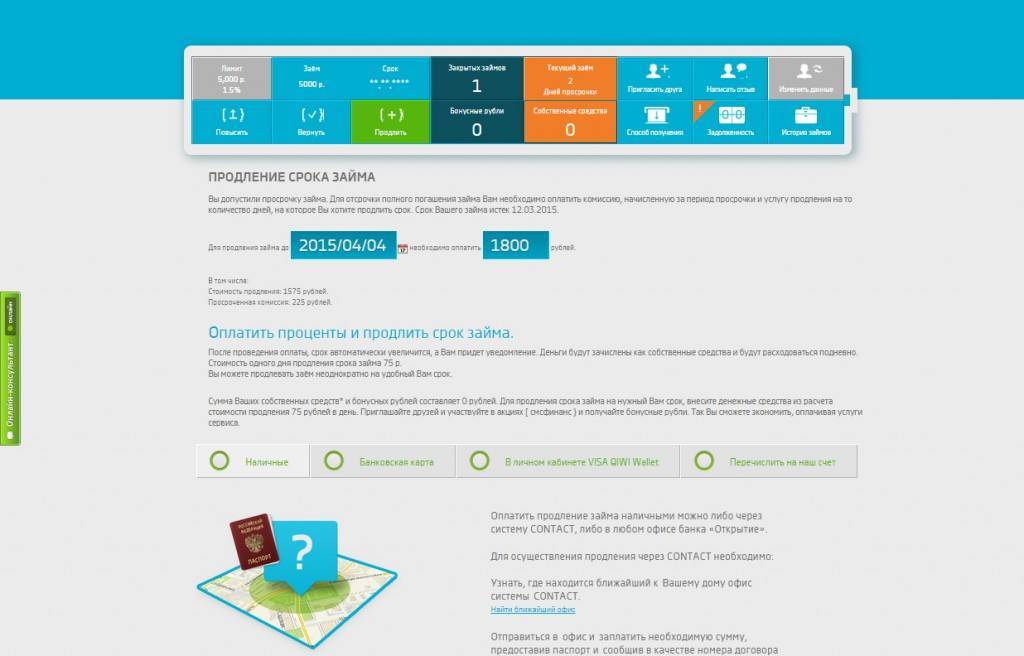

Услуга не бесплатная. За ее использование заемщики должны платить определенную сумму. Размер суммы пролонгации будет меньшим, чем общая сумма задолженности. Чтобы договор продолжал действовать, как и прежде, клиенту необходимо оплатить определенный срок пролонгации, но эта оплата никак не повлияет на сумму основного долга.

Пример:

- На момент окончания срока действия договора долг заемщика составляет 5 000 рублей.

- У заемщика нет возможности погасить долг полностью, поэтому он обращается за опцией пролонгации займа.

- Для продления договора еще на 10 дней, заемщик вносит на счет МФО сумму, равную процентам по договору умноженным на 10 дней.

- Основной долг будет «заморожен» на все время пролонгации займа.

Следовательно, чтобы воспользоваться опцией продления займа, ее нужно заранее оплатить. Процент для расчета оплаты будет действовать прежний. Если договор оформлялся под 1% в день, то при задолженности в 5 000 рублей пролонгация на 10 дней обойдется пользователя в 500 рублей (10% от основного долга). Расчет производится от суммы основного долга, так как именно ее заемщик обязан внести по условиям договора.

Некоторые компании поступают иным образом. Для оплаты продления своих договоров они используют фиксированные суммы, которые высчитываются от первоначальных сумм займа. К примеру, заемщик оформил займ на 2 000 рублей, но к установленному соглашением сроку не смог погасить совокупную сумму долга. Для пролонгации займа на определенный срок, ему будет необходимо внести ту сумму, на которую укажет компания. При этом алгоритм расчета стоимости продления договоров МФО разрабатывают самостоятельно.

Сколько раз можно воспользоваться продлением договора

По небольшим суммам займа продлевать соглашение можно несколько раз, но в пределах одного года. При этом год берется не календарный, а фактический – 365 дней. Если условия пролонгации не будут нарушаться, то в течение всего года общая сумма долга будет неизменной, так как пролонгация оплачивается заемщиком отдельно.

При нарушении условий продления договора, на конечную сумму долга будут начисляться проценты, предусмотренные основным договором. Помимо этих процентов на сумму долга также начисляются и штрафные санкции. Некоторые компании не допускают использование опции второй и последующий разы, после одного допущенного нарушения.

Процедура оформления пролонгации

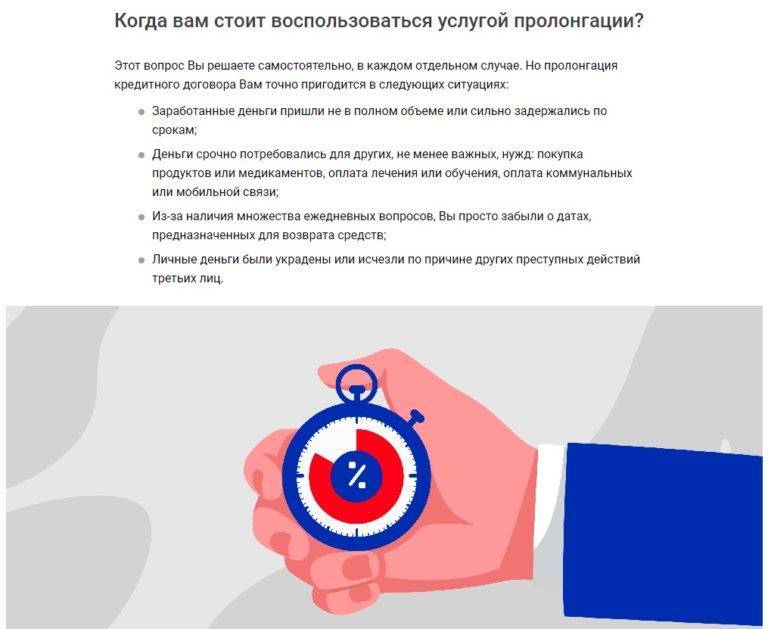

Обычно при составлении кредитного договора указывается возможность использования заемщиком в будущем пролонгации. Если в документе отсутствует данная информация, то надо обратиться в отделение банка, в котором был оформлен кредит, чтобы узнать о возможности ее оформления. Некоторые кредитные организации предлагают данную услугу для каждого плательщика, однако это не указывается в контрактах. Важным условием для осуществления пролонгации является возможность для заемщика доказать, что финансовые трудности действительно существуют, а также они возникли неожиданно и не по вине плательщика. Повышается вероятность оформления пролонгации при соблюдении определенных условий:

- плательщик является активным клиентом банка, причем он должен пользоваться постоянно разными его услугами и предложениями;

- до наступления финансовых сложностей гражданин добросовестно выполнял все свои обязательства перед кредитным учреждением, поэтому у него отсутствовали просрочки;

- у человека хорошая кредитная история;

- имеется залог, поэтому банк в любо случае уверен в том, что его средства будут возвращены.

Важно! Рекомендуется обращаться за реструктуризацией до непосредственной просрочки, поэтому если отсутствуют деньги, которые необходимы для ежемесячного платежа, то надо заранее проинформировать работников банка о сложившейся ситуации

Суть и специфика пролонгации

Перед оформлением любого займа человек должен оценить свои финансовые возможности для ежемесячного перечисления банку конкретной суммы. Для этого учитывается стабильность получения средств и размер зарплаты. Но нельзя предугадать разные чрезвычайные ситуации, в которых человек может потерять заработок или могут возникнуть случаи, когда деньги должны быть потрачены на другие цели. В этом случае появляются затруднения с оплатой кредита. Решением такой проблемы является пролонгация договора по кредиту. Она дает возможность существенно снизить кредитную нагрузку на плательщика, поэтому он легко справляется с платежами, что снижает вероятность появления просрочек.

Важно! Если не воспользоваться пролонгацией, а просто игнорировать платежи, то это приведет к ухудшению кредитной истории, начислению штрафов и пеней, а также к принудительному взысканию долга через судебных приставов или коллекторов. Что такое пролонгация кредита? Данный процесс представляет собой мирное и официальное решение проблемы, связанной с невозможностью плательщика уплачивать средства по кредиту

Предоставляется услуга банками, причем она предполагает существенное снижение кредитной нагрузки. Выгодна данная услуга не только самим заемщикам, но и банкам. По-другому такой процесс называется реструктуризацией

Что такое пролонгация кредита? Данный процесс представляет собой мирное и официальное решение проблемы, связанной с невозможностью плательщика уплачивать средства по кредиту. Предоставляется услуга банками, причем она предполагает существенное снижение кредитной нагрузки

. Выгодна данная услуга не только самим заемщикам, но и банкам. По-другому такой процесс называется реструктуризацией.

Разобравшись в том, что значит пролонгация кредита, каждый заемщик может воспользоваться данной услугой в случае возникновения сложностей с платежами. К основным видам пролонгации относится:

- продление срока кредитования, что приводит к существенному уменьшению ежемесячных платежей;

- предоставление кредитных каникул, в течение которых уплачиваются либо только проценты, либо вовсе не платятся какие-либо средства, а основным назначением такой услуги является предоставление возможности заемщику улучшить свое финансовое положение, чтобы далее он легко справлялся с платежами по займу.

Важно! Предлагается данная возможность только при предоставлении плательщиком доказательств возникших финансовых трудностей

В чем разница между пролонгацией и реструктуризацией?

Те, кто знаком с финансовой терминологией, наверняка слышали такие понятия как пролонгация и реструктуризация кредита в схожем контексте. На самом деле, отождествлять эти понятия неправильно, и мы расскажем почему.

Как мы уже сказали, в Майкредит предлагается дополнительное время на оплату заема — грейс-период. Если же клиент не вернул займ или не продлил его в основной или дополнительный период — наступает просрочка. Если заемщик находится в просрочке — функция пролонгации ему, как правило, не доступна. На этом этапе организация-кредитор может предложить разбить долг на части и погашать его постепенно. Это и называется реструктуризация.

Данную услугу предлагают не все микрокредитные организации, однако, в индивидуальном порядке пользователь может попробовать договориться о разделении долга и ему пойдут навстречу. Чтобы быть в курсе всех нюансов и возможных последствий невыплаты денег вовремя, стоит внимательно изучить документы перед их подписанием.

Что касается Майкредит, клиенты, попавшие в просрочку, на протяжении 14 дней (включая грейс-период) могут воспользоваться услугой продления кредита. Если пролонгация подключена в грейс-периоде — штрафной процент не начисляется, если после — штрафной процент за дни просрочки суммируется к телу кредита, но условия продления остаются прежними — оплатить нужно лишь проценты за будущее пользование.

С 15 дня просрочки клиентам MyCredit автоматически в личном кабинете предлагается реструктуризация и для того, чтобы подключить ее, даже не нужно связываться со специалистами клиентской поддержки.

Как получить пролонгацию?

Как правило, возможность пролонгации указывают в условиях кредитного договора, когда подобный момент не оговорен, необходимо поинтересоваться у банковского кредитного инспектора, возможно ли продление даты использования займа.

Возможен вариант, где пролонгация кредита предусмотрена требованиями банка, даже если она не прописана в договоре

Важно понимать, что пролонгацию банки допускают в отдельных случаях, в которых клиент находится в затруднительном положении от и причины такого положения от него не зависят

Вы повысите шансы получить пролонгацию займа, если являетесь активным и постоянным клиентом банковского учреждения, всегда добросовестно исполняли установленные банком правила, выполняли свои обязанности с взятыми ранее кредитами и не допускали просрочек.

Если, плюс ко всему ваш кредит был выдан под залога, а финансовое положение не стало хуже (например, когда вы являетесь владельцем бизнеса и для вас стало просто невыгодно проводить платеж в конкретный момент, либо были изменения в поступлениях денежных средств, но это не отразилось на их стабильности), то кредитор с удовольствием пойдет вам на уступки и заключит данный договор.

Как оформить пролонгацию

Если у заемщика появились трудности с оплатой кредита, то он должен оперативно сообщить об этом банку, чтобы иметь возможность оформить реструктуризацию. Допускаются в качестве причин только важные жизненные ситуации, к которым относится:

- потеря основного места заработка;

- возникновение сложных болезней;

- попадание в аварию или оформление определенной степени инвалидности;

- другие значимые события, приводящие к потере платежеспособности.

Для осуществления процесса пролонгации непременно собирается полный пакет документов, к которым относится:

- паспорт и ИНН плательщика;

- справка, полученная с места заработка;

- документы, подтверждающие наступление конкретного случая, приведшего к ухудшению финансового положения гражданина.

Если после изучения данных документов банк одобряет процедуру пролонгации, то составляется специальное соглашение. В нем указываются новые сроки кредитования или иные условия, приводящие к снижению кредитной нагрузки на плательщика.

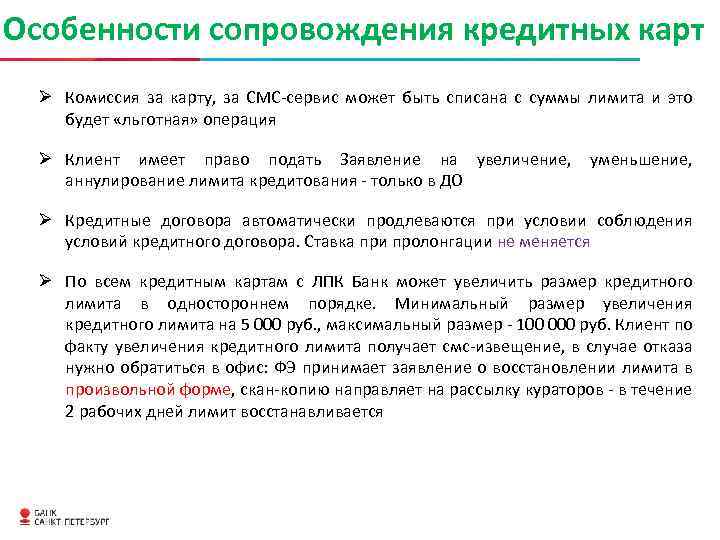

Важно! Банки предлагают возможность осуществить пролонгацию только один раз