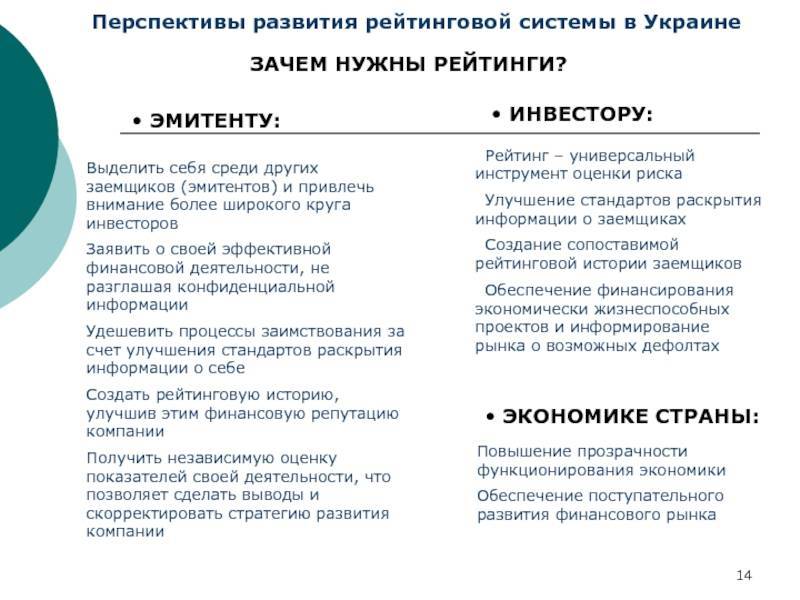

Что включает КИ

Рассмотрим более подробно.

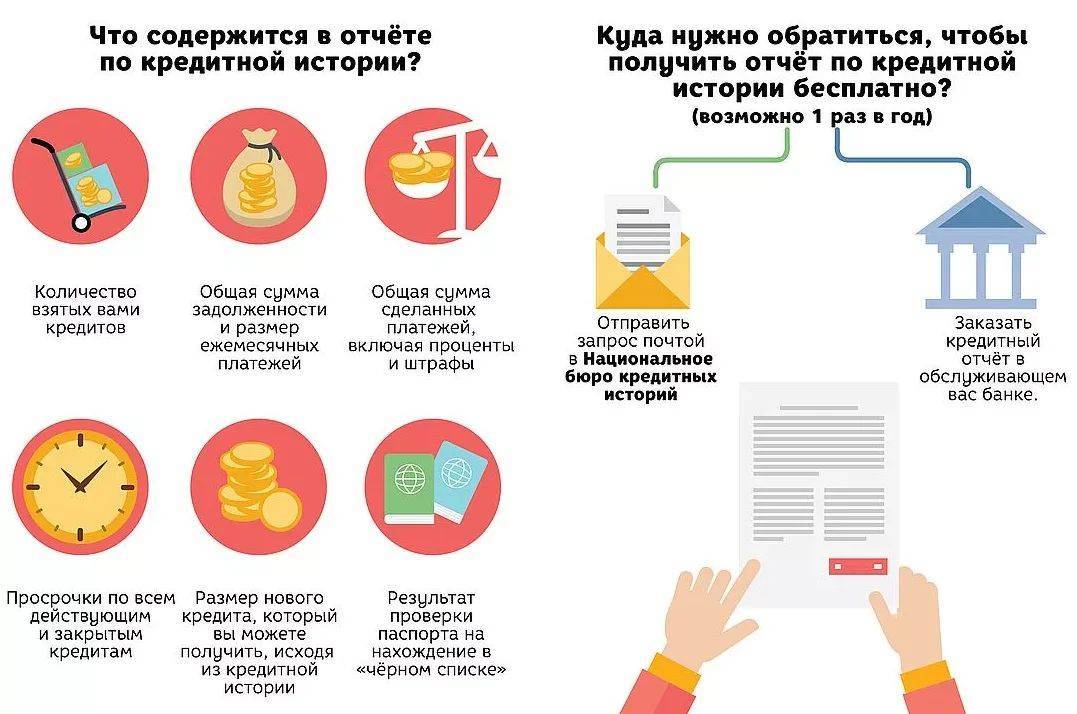

Что содержится в отчете по кредитной истории

Титульный раздел

Раздел состоит из личных данных, позволяющих идентифицировать документ с конкретным лицом. Это:

- ФИО;

- паспорт;

- адрес;

- номер телефона;

- краткая информация о количестве кредитов, сколько из них негативных и открытых в настоящий момент.

- запросы по данной кредитной истории;

- заявки на кредиты.

Титульная часть содержится в центральном каталоге кредитных историй. Она содержит специальный код, который сообщается лицу, обратившемуся в ЦККИ. По этому коду можно будет затребовать свою историю в бюро кредитных историй.

В титульной части указывается количество запросов на показ данной кредитной истории, что показывает количество интересующихся. Эта цифра может зависеть от количества поданных заявок на кредиты.

Основной раздел

Составляется из информации, направляемой сотрудниками финансовых организаций. Сюда же попадают сведения по неуплаченным алиментам, коммунальным счетам и другие долги.

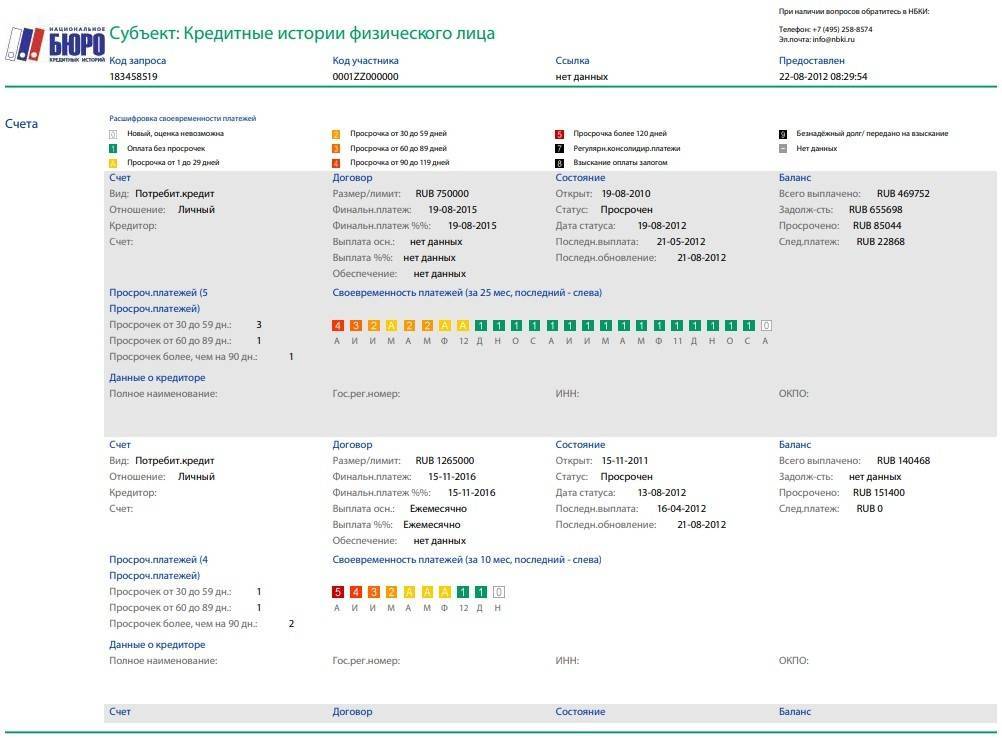

Раздел содержит детальные сведения по каждому кредиту:

- вид;

- кредитор;

- условия кредита (когда начаты и закончены платежи, данные о поручителях, были ли просрочки, общая сумма платежей).

Своевременность платежей представлена цветным графиком. Зеленым цветом выделены своевременные платежи, красные и черные цвета свидетельствуют о наличии просрочек и неуплат.

Закрытый раздел

Закрытый раздел содержит сведения об источниках формирования истории, а также о тех, кто запрашивал информацию. В нем можно увидеть даты, а также наименования и данные (государственный регистрационный номер и ИНН) интересующихся организаций.

Где хранится кредитная история и можно ли её посмотреть

По закону 218-ФЗ, хранение персональных досье обеспечивает БКИ (бюро кредитных историй). Это коммерческая структура, чью деятельность контролирует Центральный Банк РФ.

На сайте регулятора публикуется реестр действующих БКИ.

Кто имеет доступ к КИ

По закону, получить полную информацию КИ имеет право только ее владелец. Другие субъекты (банки, страховые компании, коммерческие структуры, частные предприниматели) могут ознакомиться с частью отчета, имея письменное согласие его владельца.

Но есть исключительные случаи, когда БКИ передаст информацию без согласия заемщика:

- по запросу суда или следственных органов (дается доступ к полной информации, включая закрытый раздел);

- по запросу судебных приставов (передается титульная и информационная части КИ).

Как получить свою КИ

Есть два варианта ознакомиться с личным досье: бесплатно в БКИ или за деньги, в банке (или МФО).

Обращаем внимание, что в любом из вариантов вам понадобится код субъекта: личный шифр владельца КИ. При утере код восстанавливается через заявление в банк или БКИ

1 вариант

БКИ предоставит кредитную историю каждому гражданину бесплатно, но не чаще одного раза в год.

Процедура относительно простая:

- узнать, в каком БКИ хранится ваша история — на сайте ЦБ РФ, через центральный каталог;

- отправить запрос в БКИ онлайн или по почте (при наличии документов, заверенных нотариусом);

- получить отчет на указанный адрес.

2 вариант

Банк (и МФО) окажут услуги за деньги. Комиссия составит от 600 до 1000 рублей в зависимости от тарифов финансовой структуры. Число обращений не ограничено. Чтобы получить досье, обратитесь в офис кредитной организации с паспортом и деньгами на оплату комиссии.

При наличии личного кабинета в интернет-банкинге процедура такая:

- оформить онлайн-заявку на получение КИ;

- оплатить комиссию с карты или счета;

- получить отчет.

О том, как формируется КИ и как ее получить, смотрите в видеоформате:

https://youtube.com/watch?v=StTP49CHT-s

Как узнать и прочитать свою КИ

Сделать запрос в БКИ можно несколькими способами:

- в любом банке – стоимость услуги составит от 300 до 1 500 рублей;

- на сайте БКИ – бесплатно раз в год;

- через посредников – стоимость услуги варьируется от 600 до 2 000 рублей;

- в Евросети – услуга также платная – от 400 рублей.

Вопреки распространенному мнению, через Госуслуги сделать запрос в БКИ нельзя.

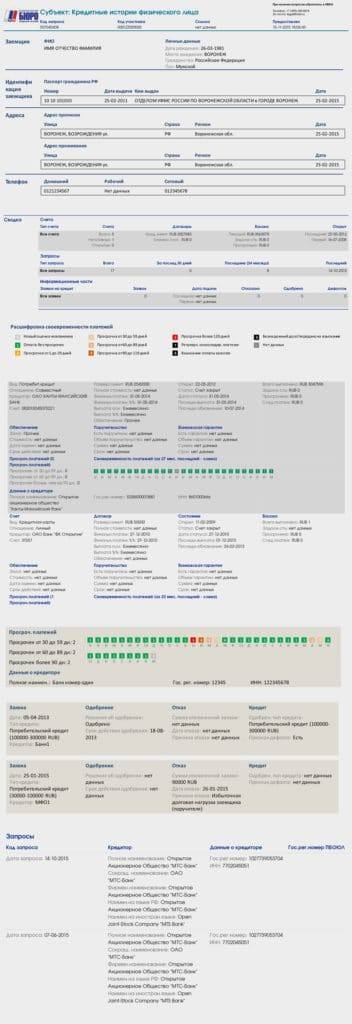

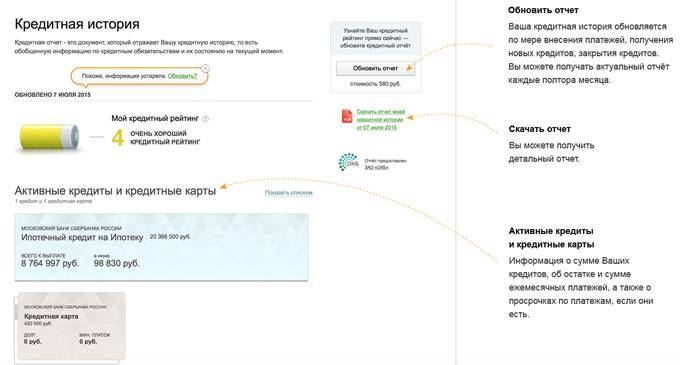

Читать кредитную историю достаточно легко. В первой части содержится информация о самом заемщике. Вторая часть указывает на количество и сумму оформленных кредитов. Далее предоставлены сведения о просрочках, досрочных погашениях и другой финансовой дисциплине. Пример кредитного отчета можно посмотреть здесь.

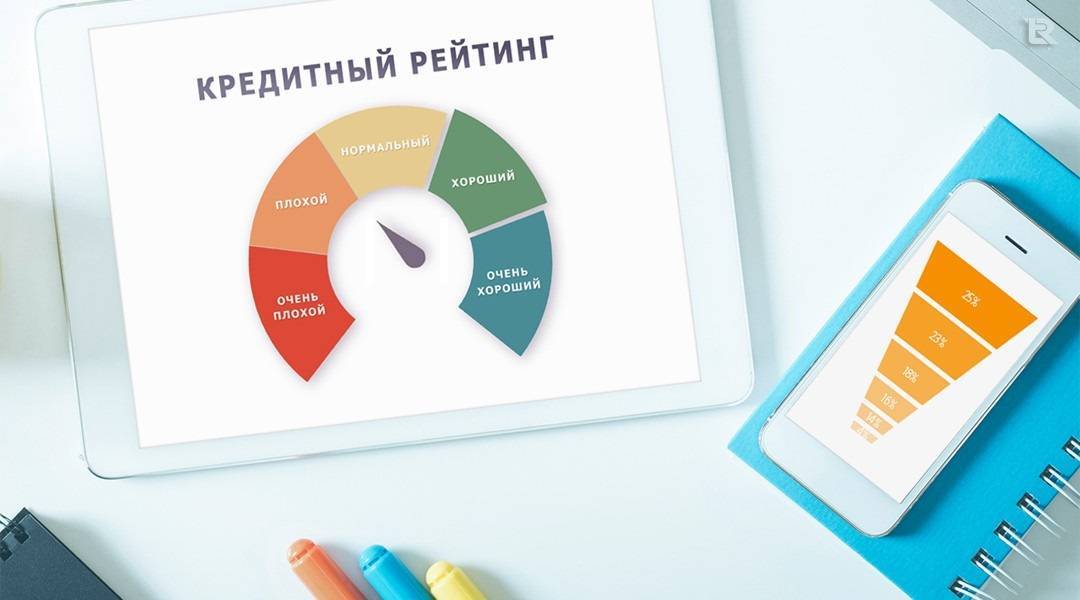

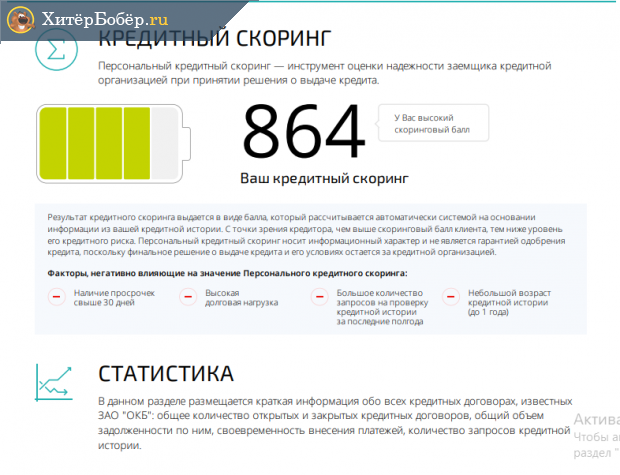

Обязательно нужно учитывать код скоринга, который показывает банкам общую картину о заемщике. Самый высокий рейтинг – от 690 до 850 баллов, самый низкий – 300-500 баллов. Чем выше балл, тем выше вероятность одобрения заявки.

Банками рассматривается также степень благонадежности клиента по 5-балльной шкале.

- Рисковый индикатор 5 говорит о надежности клиента, такие заемщики могут взять кредит в любом банке без проблем.

- Рисковый индикатор 4 – вероятность одобрения заявки меньше, возможно изменение условия займа в пользу банка.

- Рисковый индикатор 3 – средний балл, самый распространенный.

- Рисковый индикатор 2 – низкий балл, присваивается, как правило, лицам без средне-специального образования в возрасте младше 21 и старше 65 лет.

- Рисковый индикатор 1 – ненадежный клиент. Лица без образования, молодые или в преклонном возраст, мужчины в призывном возрасте, взрослые холостые люди и прочие субъективные факторы.

И третий показатель – индикатор достоверности. Он указывает на наличие какой-либо информации о заемщике в БКИ. Если был получен хотя бы одни кредит, то система показывает индикатор достоверности 1, при отсутствии – 0.

Как не испортить кредитную историю

Следовать нескольким советам:

- Вовремя оплачивать ежемесячные платежи, лучше заранее. Использовать досрочное погашение, даже на небольшие суммы.

- Регулярность проверок КИ обеспечивает безопасность заемщику от мошенников и незаконным завладением паспортных данных, перед поездками за границу, для контроля достоверности данных и своевременной передачи платежной информации от банков.

- Если ранее оформлялись только кредиты в банках, то стараться не «опускаться» до МФО. Многие банки считают это снижением финансовой стабильности.

Еще советы: стоит следить за финансовой нагрузкой в расчете 40/100, — то есть платежи по всем кредитам, займам, картам не превышают 40% от дохода. Если расчет идет на семью, и супруг трудоустроен, тогда от суммарного бюджета.

Получение кредитной истории – когда и кому может понадобиться?

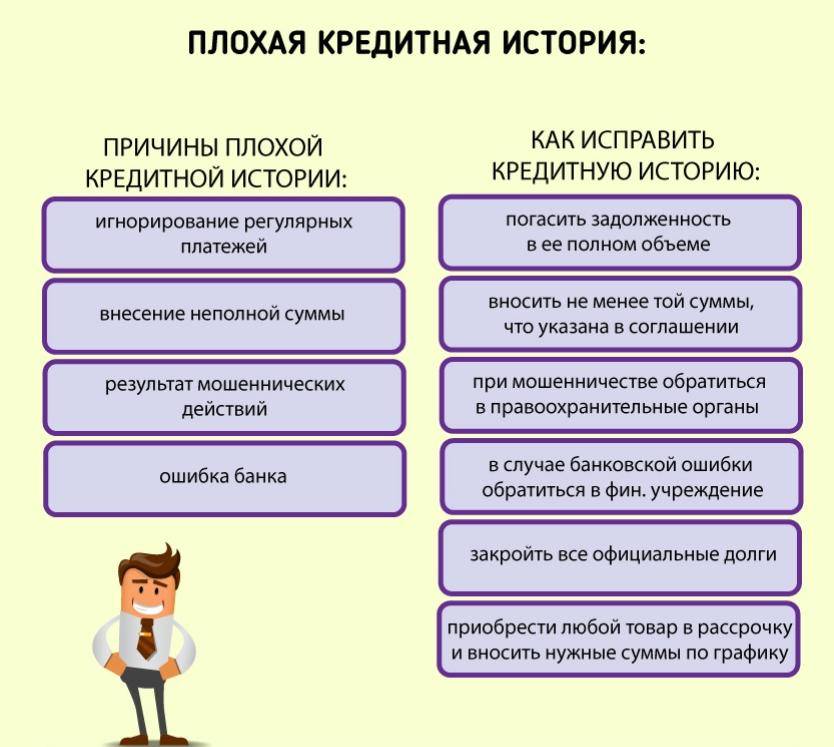

Кредитная история может быть испорчена ввиду различных обстоятельств, например:

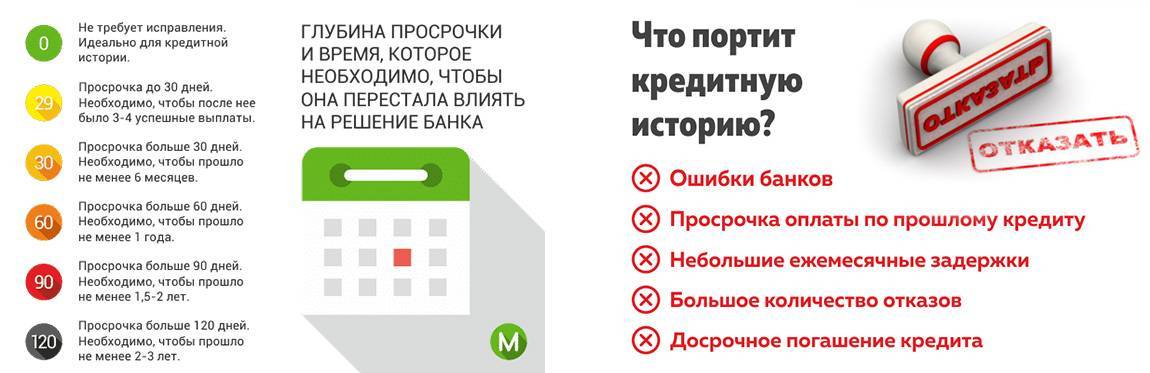

- Просрочка платежа.

- Технический сбой.

- Ошибка банковского специалиста.

- Мошенничество.

- Кража, потеря документов.

Отрицательная репутация может не только повлиять на решение кредитора в выдаче займа, но и в период трудоустройства. Так, плохая КИ свидетельствует о безответственности человека как сотрудника. Выехать за рубеж с негативным прошлым тоже проблематично. Некоторые страховщики даже повышают тарифы, узнав о неудовлетворительном состоянии КИ.

Именно поэтому очень важно периодически проверять кредитную историю самостоятельно. В отдельных случаях кредитную историю приходиться исправлять, оспаривать, что вполне реально, представив соответствующие доказательства

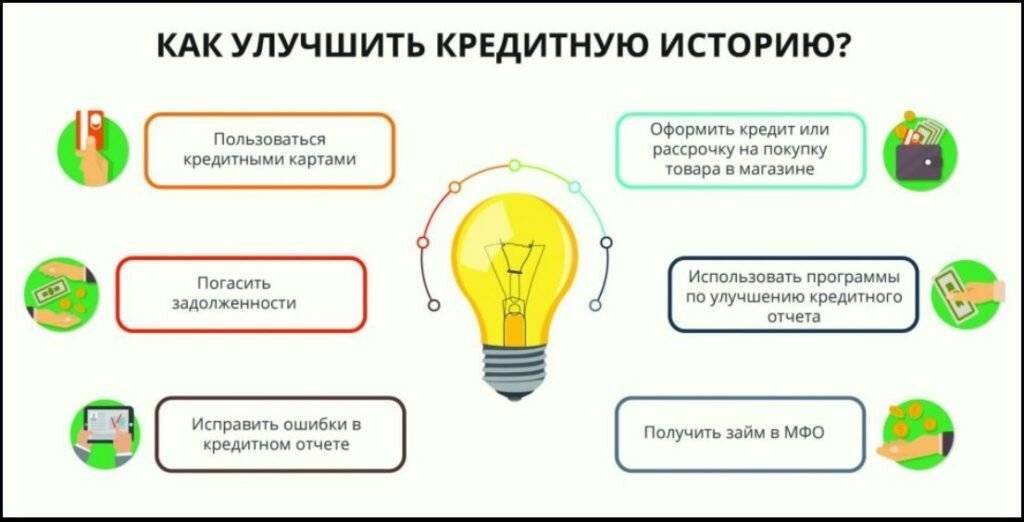

Способов исправления кредитной истории несколько. Например, обращение к лояльным кредиторам – в МФО, оформление кредитных карточек (их выдают проще, чем займы наличными). Своевременно выполнив новые обязательства, положительная информация о заемщике поступит в БКИ, что автоматически улучшит кредитное досье субъекта.

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с коллекторами, взысканием долгов и банкротства физических лиц.

Подытожим

| Что влияет | Как влияет |

|---|---|

| Кредит | Полностью погашенный кредит без просрочек улучшает кредитную историю. |

| Кредитная карта | Так же, как и кредит. Но при открытой кредитке банк может не дать кредит. |

| Досрочное погашение | Формально не влияет. Но некоторые банки могут не дать кредит, если вы часто их погашаете досрочно. |

| Займы | Улучшает КИ в глазах микрофинансовых организаций. Но банки не очень любят клиентов МФО. |

| Отказ в кредите | Может влиять на изменение кредитного рейтинга. Если отказов много, другие банки тоже могут отказывать или предъявлять жёсткие условия. |

| Рассрочка | Не влияет, если рассрочка от самого магазина. А банковская рассрочка работает как кредит. |

| Рефинансирование | На кредитный рейтинг не влияет. Не путать с реструктуризацией. |

| Просрочка | Ухудшает кредитную историю. Но мелкие или давние просрочки банки могут не учитывать при выдаче кредита. |

| Отказ от страховки | Не влияет на историю, потому что информация о страховке не заносится в досье. Но после её возврата банк может не выдать следующий кредит. |

| Смена паспорта | Не влияет на историю, если подать в БКИ и банк заявление на изменение паспортных данных. |

Где хранится КИ?

Все финансовые учреждения передают информацию о исполнении заемщиками обязательств по договору в БКИ. Бюро – это коммерческие организации в форме юридического лица, оказывающие услуги по хранению, обработке и предоставлению кредитных отчетов.

В России зарегистрировано несколько БКИ. Самые известные из них:

- Эквифакс;

- ОКБ;

- НБКИ;

- Русский Стандарт.

Самым крупным из них считается «Эквифакс». Это международное кредитное бюро ведет свою деятельность в 17 странах. В базе бюро содержится более 148 млн кредитных отчетов. На сегодняшний день «Эквифакс» – член Ассоциации региональных банков в России, а также Российской ассоциации электронных коммуникаций.

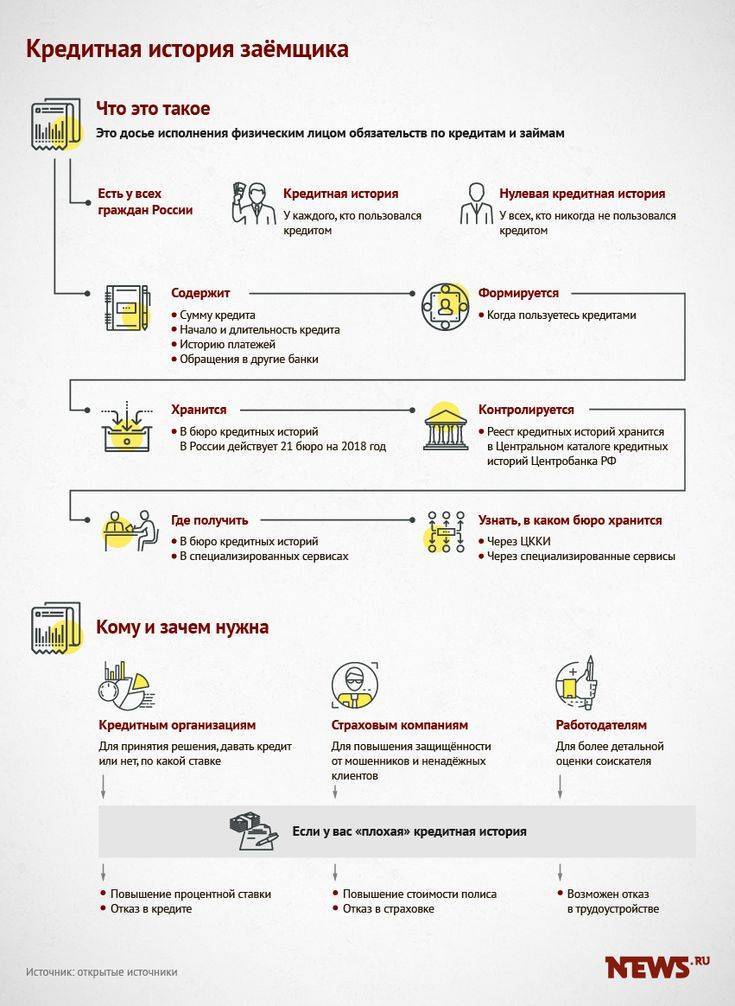

Что такое КИ

Кредитная история представляет собой сводную ведомость, содержащую систематизированную информацию о финансовых обязательствах человека. Этот документ раскроет историю взятых человеком займов и кредитов, начиная с самого первого займа. Он отразит величину долговых обязательств, насколько аккуратно человек вносил платежи, имелись ли просрочки и задолженности.

Кредитная история составляется по частичкам. Данные берутся из сведений, направляемых в бюро кредитных историй финансовыми организациями, осуществляющими выдачу кредитов.

Как формируется кредитная история

Помимо них, источниками, помогающими формировать личную историю, могут являться:

- банки;

- ломбарды;

- малые финансовые организации и потребительские кооперативы;

- организации, осуществляющие страхование;

- организации, осуществляющие взыскание долгов;

- приставы;

- иные кредитные организации.

Важно! Личная кредитная история требуется прежде всего кредиторам, для оценки платежеспособности и благонадежности заемщика. В некоторых случаях ею могут поинтересоваться страховые организации, или потенциальные работодатели.. Если человек обращается в финансовые организации за кредитом и получает отказ, следует изучить свою кредитную историю, если ранее это не было сделано

В кредите могут отказать без объяснения причин, одной из которых может являться плохая кредитная история. Ознакомиться с ней нужно, даже если человек не имел проблем с возвратом долгов, вносил все платежи своевременно. Это потребуется для осуществления контроля. Несмотря на автоматизацию процесса передачи личных данных заемщика, все же не исключается вероятность ошибок внесения данных в личную историю либо искажения сведений вследствие человеческого фактора

Если человек обращается в финансовые организации за кредитом и получает отказ, следует изучить свою кредитную историю, если ранее это не было сделано. В кредите могут отказать без объяснения причин, одной из которых может являться плохая кредитная история. Ознакомиться с ней нужно, даже если человек не имел проблем с возвратом долгов, вносил все платежи своевременно. Это потребуется для осуществления контроля. Несмотря на автоматизацию процесса передачи личных данных заемщика, все же не исключается вероятность ошибок внесения данных в личную историю либо искажения сведений вследствие человеческого фактора.

Кроме того, человек может стать объектом мошеннических действий, сам того не подозревая. Результатом может стать испорченная кредитная история, не по вине человека. Для того чтобы отказ банка в кредите не стал неожиданностью, нужно заранее поинтересоваться своими данными.

Проверить кредитную историю

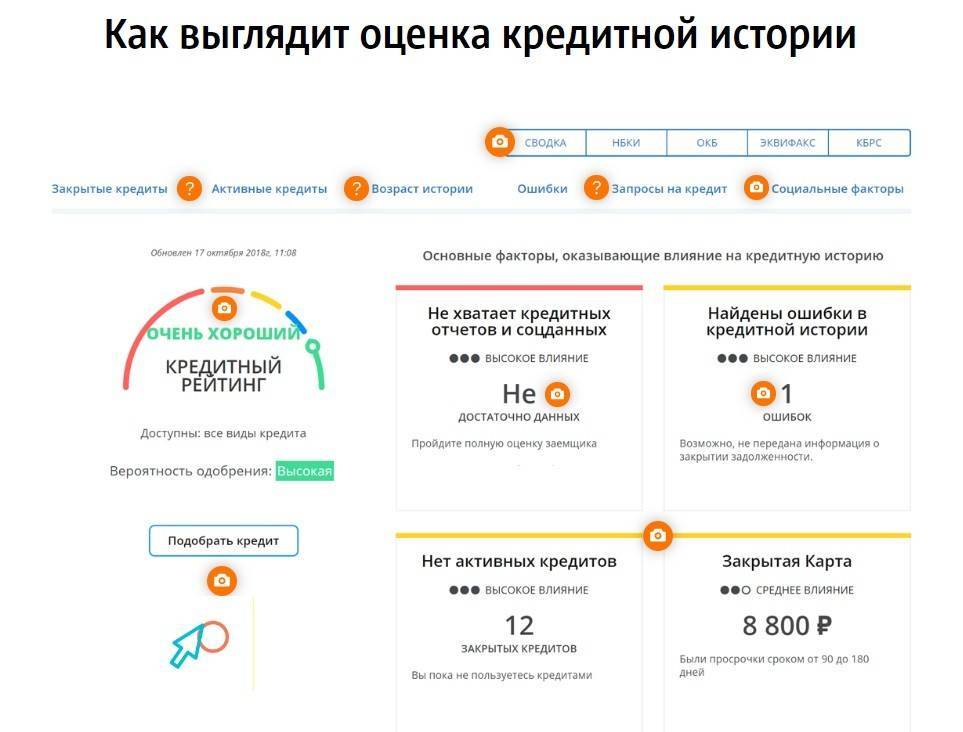

На втором этапе кредитор проводит скоринг – подробную оценку вашей кредитоспособности. Почти всегда банки на этом этапе запрашивают вашу кредитную историю.

В кредитной истории хранится вся информация о ваших кредитах, которые вы когда-либо брали брали. Здесь же можно увидеть всех, кто запрашивал вашу кредитную историю. Почти всегда это банки или микрофинансовые организации.

Кредитная история хранится в бюро кредитных историй. Сейчас таких организаций в России восемь, но лишь несколько крупных. Проще всего обратиться в Объединённое Кредитное Бюро (ОКБ). Это бюро хранит информацию о 97% российских заемщиков

Что еще немаловажно, исторически только это бюро хранит информацию о кредитах, выданных Сбербанком. Также это бюро подходит тем, кто не имеет верифицированного аккаунта на Госуслугах, который необходим, чтобы подтвердить свою личность, — помимо этого способа ОКБ предлагает авторизацию с помощью приложений Сбербанка или Тинькофф Банка

Как только вы получили свой кредитный отчет, то обратите прежде всего внимание на индивидуальный кредитный рейтинг – это такая шкала, которая показывает, хороший вы заемщик или плохой. Чем больше баллов, тем с большей охотой банки предоставят вам новый кредит

Также ОКБ приводит информацию о факторах, влияющих на ваш рейтинг.

Затем откройте полный кредитный отчет и проверьте в нем следующее:

- По какому кредиту есть просрочка и сколько надо заплатить, чтобы исправить ситуацию. Просрочки по кредитам – самый тревожный сигнал для банков. Если у вас есть незакрытая текущая просроченная задолженность, то ни один банк вам, скорее всего, не предоставит новый кредит. Если просрочки были в прошлом, то это тоже негативный сигнал, но в этом случае шансы намного выше.

- Не забыли ли вы, что оформили когда-то кредитку, а по ней образовалась просрочка. Если вы когда-то оформили кредитную карту, но особо ей не пользовались, а затем и вовсе забыли о ее существовании, то возможна ситуация, когда банк спишет с этой карты какую-нибудь небольшую сумму в счет ее обслуживания. Деньги спишутся из доступного кредитного лимита. В итоге у вас появится небольшой долг, который через какое-то время, если его не погасить, выйдет в просрочку.

- Висит ли на вас чужой кредит и в каком банке. Если вы стали жертвой кредитных мошенников, то обычно вы об этом узнаете через несколько месяцев, когда кредитор поинтересуется, почему вы якобы взяли кредит и не платите по нему. Но в некоторых случаях кредиторы могут годами не сообщать вам о проблеме, поскольку они не знают ваших настоящих контактных данных. Естественно, чужой долг будет отображаться в вашей кредитной истории, как и просрочка по нему. Ваш индивидуальный кредитный рейтинг будет стремиться к нулю, что не позволит другим банкам выдать вам кредит.

- Не забыл ли банк сообщить в бюро кредитных историй, что кредит погашен. Некоторые банки из-за технических проблем, либо по вине сотрудников могут не передать в бюро кредитных историй информацию о том, что ваш долг полностью погашен. Соответственно, другим банкам будет казаться, что у вас есть другой кредит. Это сильно снизит ваши шансы.

- Не задвоил ли банк ваш кредит. Еще одна распространенная ошибка, которую совершают банки, – это задвоение информации. Если в кредитном отчете информация о вашем кредите повторяется несколько раз, то это повод для того, чтобы обратиться к кредитору с требованием исправить ошибку. В противном случае новый кредитор может посчитать, что у вас слишком высокая долговая нагрузка

- Актуальна ли информация по вашему кредиту. Если вы видите, что банк не присылает в бюро кредитных историй информацию по вашему долгу более трех месяцев, то это повод насторожиться. Каждый ваш платеж в счет погашения кредита должен отображаться в кредитной истории.

- Не слишком ли много кредиторов злоупотребили запросами вашего кредитного отчёта. Банки, микрофинансовые организации и другие юридические лица могут получить согласие на получение вашей кредитной истории незаметно для вас мелким шрифтом где-нибудь в приложении к договору. Банки, у которых вы ранее кредитовались, скорее всего, уже имеют это согласие, если вы только его не отозвали. В крайне редких случаях банки могут незаконно запросить вашу кредитную историю, не имея вашего согласия.

Такие запросы можно оспорить и исключить из кредитной истории. Дело в том, что некоторые банки (но не все), учитывают количество запросов вашей кредитной истории, когда принимают решение одобрить ли вам кредит. Чем таких запросов больше – тем ниже ваши шансы на одобрение.

Что такое кредитная история

Кредитная история – это обобщенная информация о кредитах, которые получал заемщик, их размере, сроках погашения, наличии или отсутствии просрочек по исполнению кредитных обязательств.

Сведения в кредитную историю заносят все организации, которые когда когда-либо выдавали заемщику деньги в долг – банки, микрофинансовые организации (МФО) и кредитные потребительские кооперативы (КПК). Кроме того, сведения о долгах в кредитную историю могут вносить другие организации, которые непосредственно выдачей кредитов не занимаются – сотовые операторы, перед которыми у владельца кредитной истории возникла задолженность, судебные приставы из-за вовремя неоплаченной квартплаты и пр.

Полезные советы

2 полезных совета, которые помогут Вам не опасаться за свое финансовое благополучие.

Во-первых, не забывайте придерживаться графика погашения задолженности и самое важное, не допускать просрочек!

Во-вторых, не забывайте проверять свою кредитную историю не менее 4 рез в год, чтобы удостоверится, что вся информация внесена в срок и корректно (очень важно это делать после полного погашения кредита). Единственный правильный путь, который поможет сделать вам хорошую кредитную историю – это вовремя платить по текущим кредитным обязательствам! Если вдруг случается ситуация, препятствующая своевременной оплате вашей задолженности, то об этом необходимо сообщить кредиторам и вместе искать решение проблемы

В любом случае не стоит растраиваться многие компании сейчас дают займы с плохой кредитной историей

Единственный правильный путь, который поможет сделать вам хорошую кредитную историю – это вовремя платить по текущим кредитным обязательствам! Если вдруг случается ситуация, препятствующая своевременной оплате вашей задолженности, то об этом необходимо сообщить кредиторам и вместе искать решение проблемы. В любом случае не стоит растраиваться многие компании сейчас дают займы с плохой кредитной историей.

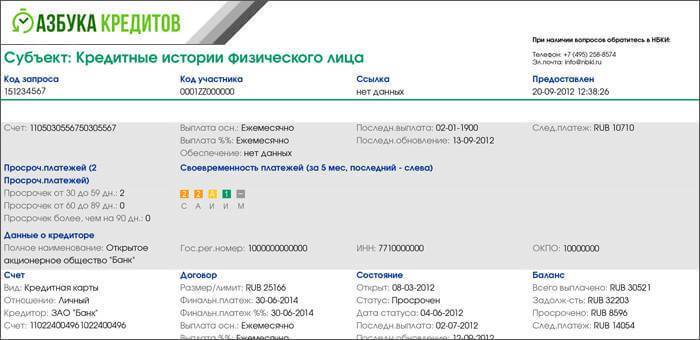

Как проверить досье самостоятельно

БКИ – это юр. лица, наделенные полномочиями хранить и обрабатывать данные о банковских заемщиках. На текущий момент на территории России работает около 25 БКИ. Наиболее крупным бюро является Национальное бюро, оно появилось одним из первых, и именно с ним сотрудничают большинство банков. Но отчет может храниться и в других бюро, поэтому для начала нужно выяснить, где хранится отчет. Помочь может официальный ресурс Банка России.

Каждый гражданин нашей страны имеет право запрашивать свой отчет, один раз в год законодательство дает право пользоваться такой возможностью бесплатно. При повторном обращении сведения будут предоставлены на коммерческой основе. Для проверки досье потребуется код субъекта. Он присваивается каждому заемщику при первичном обращении за кредитными средствами. Найти его можно в договоре на обслуживание ссудного счета. Если договор по каким-то причинам не сохранился, можно обратиться лично в банк, и попросить предоставить копию договора либо код субъекта.

На следующем этапе нужно обратиться в БКИ и сделать запрос. Через интернет бесплатно получить отчет нельзя. Придется либо лично посещать офис, либо отправлять заказное письмо. Кредитный отчет – это строго конфиденциальная информация, она не может быть передана третьим лицам без письменного согласия субъекта.

Поэтому нужно сделать все копии личных документов и заверить их у нотариуса. В письменном запросе нужно указать, каким способом вы желаете получить ответ: в письменном виде на бумажном носителе или в электронной форме.

Этот способ проверки может занять много времени, поэтому пользоваться им невыгодно и даже затратно. Есть и второй вариант проверки: обратиться в любой коммерческий банк и за определенную плату сделать запрос. Ответ можно получить всего за несколько минут. Стоимость услуги в разных банках будет составлять от 350 до 500 рублей.

Отказ в выдаче кредита

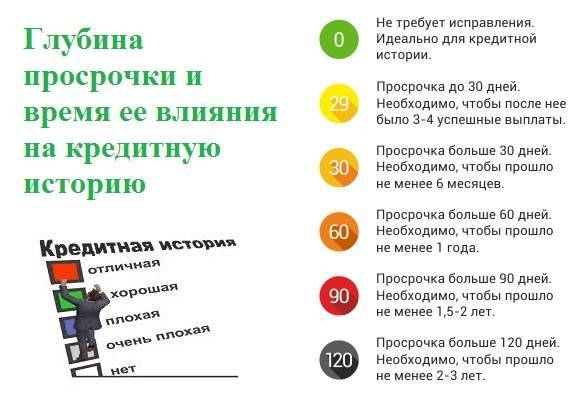

Отказ банка заносится в кредитную историю с пометкой типа «отказ из-за внутренней политики банка». В принципе, один-два отказа могут не влиять на КИ, ещё зависит, какие суммы вы запрашивали. Но если отказов накопилось три и больше, некоторые банки могут не обратить на это внимания, другие же тоже могут отказать или ужесточить условия выдачи.

А если человек сам отказался от одобренного кредита?

Если вы подали заявку на кредит, его одобрили, но теперь вы отказываетесь от него, то информация всё равно заносится в бюро кредитных историй. И банки по-разному смотрят на незавершённые заявки.

- Если отказаться от кредита до его одобрения, в кредитной истории появится строка типа «клиент отказался от предложенного кредита».

- Если отказаться от одобренного кредита до подписания договора, в кредитной истории появится запись типа «заявка одобрена», но долга не возникнет. Просто будет информация, что человеку одобрили кредит, но он не воспользовался предложением.

Займы

Микрозаймы влияют на кредитную историю так же, как и кредиты. Погасил без просрочек — всё хорошо, с просрочками — подпортил историю. Но для банков человек, берущий займы в МФО, особенно недавно, — так себе клиент. Банк считает его ненадёжным и необеспеченным. Следовательно, зачем ему давать кредит, если он еле займы выплачивает

Причём, неважно, как и какой был взят займ: онлайн, быстрый или беспроцентный. Данные запишутся в кредитную историю

Как к этому отнесётся какой-либо банк, зависит от его внутренней кредитной политики. Одно знаю точно: с открытым займом шансы почти на нуле.

Программы улучшения кредитной истории в МФО

Каждая третья микрокредитная компания предлагает услугу улучшения кредитной истории. Она работает так: сначала берёте займ на маленькую сумму, возвращаете без просрочек, затем берёте сумму побольше, за тем ещё больше. таким образом кредитная история улучшится, особенно для других МФО. Но банки неохотно одобряют кредиты клиентам МФО. Но если вам достаточно изредка обращаться за займом, такой вариант вполне подойдёт. Займы с улучшением КИ вы найдёте здесь.

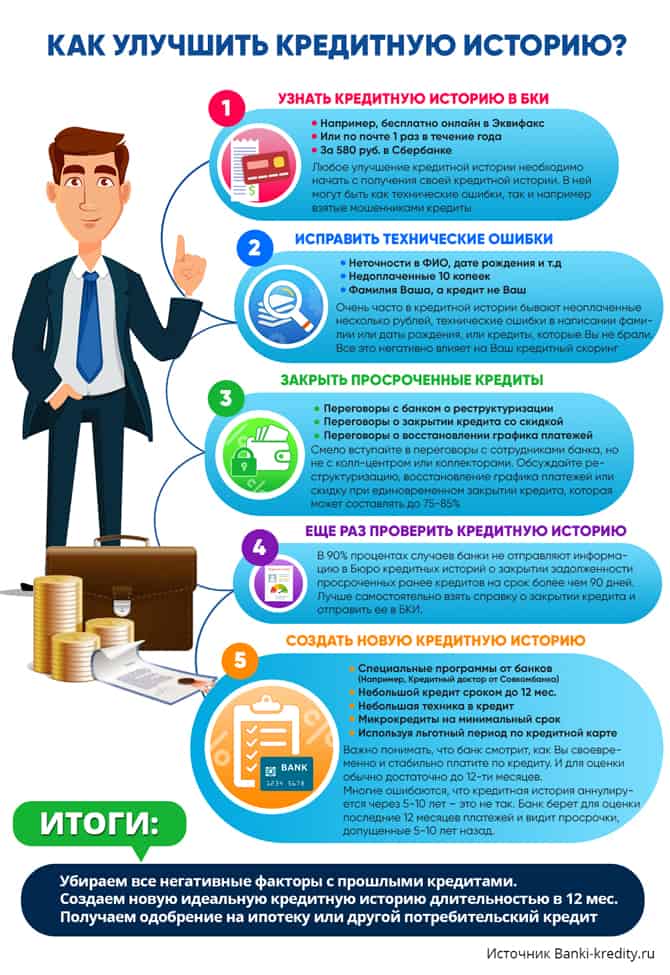

Как исправить кредитную историю, если были просрочки

Пример. Светлана, 35 лет, работает менеджером по продажам. Оформила потребительский кредит на покупку новой кухни. Выплачивала кредит исправно, пока не отправили по работе в командировку, где она забыла внести платеж в срок. Светлана оплатила задолженность только через неделю, когда вернулась из поездки.

Светлана испортила кредитную историю просрочкой, но так как задолженность образовалась только одна, все еще можно исправить. Ей нужно выплатить остаток кредита в срок без просрочек.

При необходимости взять новый кредит после погашения последнего Светлана может подавать заявку и надеяться на удовлетворительное решение.

Если заемщики просрочили платеж до 30 дней, и это случилось 1-2 раза за все время, можно подавать на кредит в банк, но условия могут быть не самыми выгодными.

Кредитная история исправляется своевременными платежами в срок – новые платежи перекрывают старые, хотя КИ уже подпорчена, и просрочка никуда не денется. При необходимости исправления КИ можно оформлять маленькие потребительские кредиты, рассрочку, банковскую карту с лимитом.

Дадут ли займ с плохой кредитной историей?

Банки не обязательно сотрудничают со всеми БКИ. Иногда запятнанная кредитная история не видна сотруднику, поэтому возможно кредитование даже совсем ненадежным клиентом. Банк по-другому смотрит на истории, чем клиент.

Иногда заемщику кажется, что все испорчено безвозвратно, а банка считает, что кредит ему можно выдать.

Все будет зависеть от размера займа. При минимальном займе банк не обратит внимания на мелкие недочеты в кредитной истории. Мнение, что у банков есть черный список, не верно. Каждое финансовое учреждение отказывает по своим причинам. Можно всего лишь работнику банка не понравиться, и решение будет отрицательным. Один банк может не дать займ, а в другом с удовольствием помогут.

Прежде чем оправиться в банк за займом, соберите всю необходимую информацию. Тогда решение о вашем кредитовании не будет для вас неожиданностью.

Откуда берется кредитная история и где она хранится

Формирование кредитной истории в большинстве случаев происходит следующим образом:

- Будущий субъект КИ (чаще всего это потенциальный заемщик, но также может быть поручитель или принципал) обращается впервые за кредитом в какое-то финансовое учреждение:

- кредитную организацию;

- МФО;

- кредитный кооператив.

- Финансовая организация принимает определенное решение о возможности кредитования обратившегося к ней клиента и передает данные в бюро кредитных историй, с которым у нее заключен договор.

- БКИ информирует Центральный каталог кредитных историй (далее – также «ЦККИ») о том, что в этом бюро имеется КИ конкретного заемщика.

Как повысить вероятность одобрения займа при отрицательной КИ?

Одобрение микрозайма с отрицательной историей хоть и вероятнее, чем одобрение кредита в банке, но всё же не стопроцентно. Если с вашей КИ совсем всё плохо, в некоторых МФО вам могут предложить возможность повысить вероятность одобрения займа.

Для этого вам предложат наряду с займом оформить один из дополнительных продуктов от партнеров, с которыми сотрудничает МФО. В большинстве случаев это страхование: жизни и здоровья, имущества, недвижимости и т.д. Также это могут быть различного рода сертификаты, например, на юридические услуги.

Стоимость дополнительных продуктов обычно начинается от 500 рублей. Чем больше цена доппродукта, тем выше вероятность одобрения займа. Если у заемщика при себе нет денег, оплатить дополнительный продукт он может из суммы микрозайма в случае одобрения. Это очень удобно, так как в случае отказа дополнительный продукт оплачивать не придется.

Как проверить кредитную историю

Как мы уже говорили, в последние годы функционал кредитных историй сильно расширился. Растет число не только банков, но и других организаций, предоставляющих гражданам заемные ресурсы.

Микрофинансовые организации, ломбарды, страховые и инвестиционные компании, даже индивидуальные предприниматели и предприятия ЖКХ, все чаще стали выступать в роли источников формирования кредитных историй. Для заемщиков это означает и дополнительные риски. Любая неверная или неполная информация может негативно повлиять на качество кредитной истории, результатом чего станут трудности с получением новых займов.

Чтобы избежать этого, нужно регулярно запрашивать кредитный отчет, проверять корректность и полноту записей. Это позволит не только устранить ошибки, но и предотвратить возможные мошенничества, когда кредит оформляют на паспорт заемщика без его ведома.

Что такое кредитная история

Кредитная история человека рассказывает всем, кто получает к ней доступ, где, когда и на какие суммы вы брали кредиты, насколько аккуратно вносили платежи, когда, у кого и с каким результатом запрашивали кредиты.

Содержанием вашей кредитной истории обычно интересуются такие компании:

- банки и другие финансовые организации, когда вы подаёте в них заявку на кредит;

- страховые компании, где вы хотите приобрести полис;

- компании-работодатели, рассматривающие вас как кандидата на вакансию.

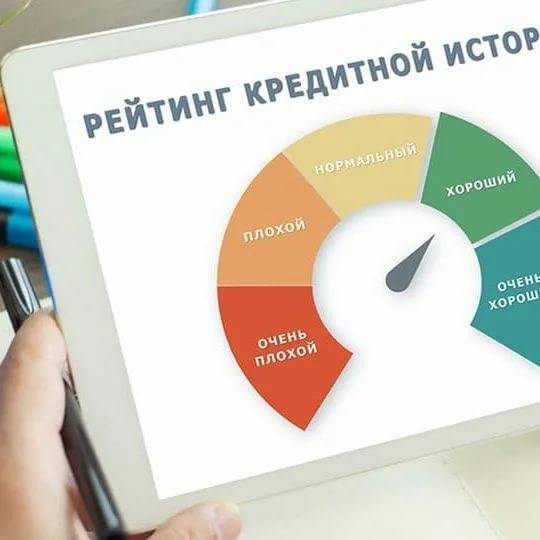

В зависимости от содержания кредитная история расценивается как хорошая или плохая. Хорошая — это если у вас закрыты все текущие кредиты или они есть, но сумма задолженности невелика, а просрочек по ним не было. Плохая — с обилием просрочек, крупной общей задолженностью, совсем плохо, когда просрочки настолько велики, что долг передан на принудительное взыскание или признан безнадёжным.

Кредитная история может содержать скоринг заёмщика по методике, где она хранится: чем выше скоринговый балл, тем заёмщик благонадёжнее, но обольщаться не надо — банки будут оценивать по своей методике, и результат не всегда совпадает с оценкой бюро

Кредитная история может содержать скоринг заёмщика по методике, где она хранится: чем выше скоринговый балл, тем заёмщик благонадёжнее, но обольщаться не надо — банки будут оценивать по своей методике, и результат не всегда совпадает с оценкой бюро

Компании интересуются кредитными историями потенциальных клиентов не из праздного любопытства. Банки хотят знать, можно ли доверить деньги, не получат ли вместо выданной взаймы суммы с процентами проблемы с её возвратом. В прежние времена сотрудники банков проверяли информацию, которую указывал в анкете потенциальный заёмщик, только прозвоном работодателей и мониторингом межбанковских баз по обмену информацией, где сведений о заёмщике могло и не быть. С появлением кредитных историй они в несколько кликов получают досье, которое говорит само за себя.

Есть проблемы с кредитом — скорее всего, в новом займе откажут. Или дадут, но на более жёстких условиях, чем когда всё в ажуре: под более высокий процент, с обязательным залогом и/или поручительством и тому подобное.

Для страховых компаний кредитная история потенциального клиента — также источник информации, насколько он надёжен и безопасен. По данным бюро кредитных историй «Эквифакс Кредит Сервисез», клиенты с проблемами в кредитной истории на 20% чаще, чем те, у кого с ней всё в порядке, прибегают к страховым мошенничествам. Например, имитируют аварию или иной страховой случай. Да и в реальные ДТП клиенты с хорошей кредитной историей попадают реже. А выплаты проблемным клиентам банков по страховым полисам заёмщиков с подмоченной кредитной репутацией на 30–50% больше, чем тем, кто добросовестно исполняет обязательства по кредитам.

Проблемы с кредитом не всегда ведут к отказу в продаже полиса, хотя и этот вариант не исключён. Но тариф на него будет выше, в то время как дисциплинированным заёмщикам отдельные страховые компании предлагают скидки — например, 10%.

Работодатели на основании кредитной истории делают выводы о таких деловых качествах кандидата, как надёжность, зрелость, аккуратность, дисциплинированность. По умолчанию: обманул банк — обманет и фирму. Особенно тщательно проверяются кредитные истории кандидатов на позиции, связанные с материальной ответственностью: бухгалтер, товаровед, офис-менеджер (завхоз), директор и другие. Для банка, когда тот выступает в роли работодателя, проблемная история служит маркером — претендент, у которого непорядок с кредитами, явно не разделяет корпоративных ценностей.

С 2014 года доступ к кредитной истории вправе получить кто угодно с письменного согласия её обладателя. Согласие можно и не давать, но на практике это означает отказ от дальнейшего взаимодействия со страховой компанией или работодателем.

Всё это позволяет ответить и на вопрос, зачем кредитная история нужна заёмщику — чтобы не иметь проблем с получением кредитов, оформлением страховых полисов и трудоустройством и получать возможность сэкономить на процентных ставках и страховых премиях. Если же проблемы возникают, это повод задаться вопросом — всё ли в порядке с кредитной историей, и лишний раз её проверить. Бывают и ситуации, когда в ней содержится неверная информация, в которую можно и нужно вносить коррективы.

Что такое КИ

Понятие КИ определяется Законом РФ 218-ФЗ от г. Кредитной историей называются сведения, характеризующие уровень исполнения конкретным человеком или организацией (субъектом КИ) взятых на себя обязательств. При этом учитывается как своевременность, так и полнота исполнения.

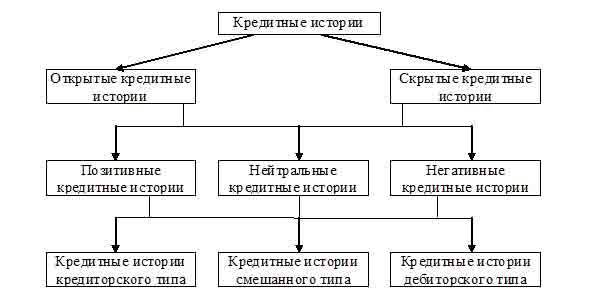

К данным, отражаемым в кредитной истории, относятся следующие виды обязательств:

Схема видов обязательств по кредитной истории

В первую очередь кредитная история отображает степень ответственности заемщика в вопросах выплаты заемных средств

Соответственно важно, чтобы кредит был погашен не только полностью, но и в сроки, указанные в договоре или ранее

Это интересно: КПП банка: что это в банковских реквизитах