Что влияет на величину процентной ставки по вкладам

В каждой финансовой компании существуют собственные программы по привлечению средств в депозиты. Доходность вкладов зависит от многих факторов:

- Действующая ставка рефинансирования. За 2017 она уменьшалась 4 раза и составляет сейчас 8,5% годовых. Снижение ставки приводит к уменьшению процента по вкладам.

- Риск вложений. Чем выше риск вложений, тем выше процентная ставка. В параметры рискованных операций входят следующие факторы: надежность компании, в какие операции она вкладывает привлекаемые средства, застрахованы ли они государством и т. д.

- Срок инвестиций. Долгосрочные вложения обладают большей доходностью, чем краткосрочные.

- Дополнительные возможности по вкладу: возможность пополнения и снятия, капитализация процентов, подключение дополнительного пакета услуг приводят к снижению доходности от вложения.

- Рост конкуренции между финансовыми компаниями. Вклады являются для банков основным источником ресурсов. Растущая конкуренция приводит к тому, что компании вынуждены повышать проценты по привлекаемым средствам, теряя собственную прибыль.

Банки, предлагающие максимальные проценты по вкладам

Вклад 12 процентов годовых сегодня невозможен. Максимальные процентные ставки составляют до 8–9% годовых:

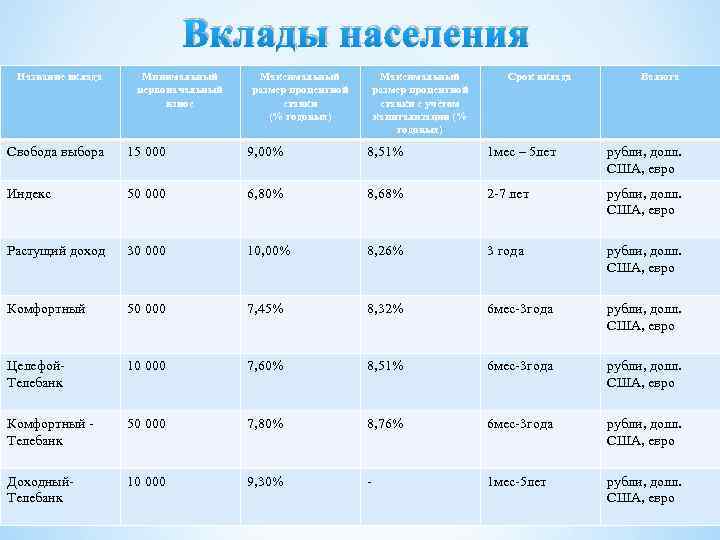

| Банк | Ставка | Условия депозита |

| Банк Ренессанс кредит | До 8,5% годовых | Максимальный процент по вкладам от 100 тыс. р., с выплатой процентов в конце срока. |

| Банк «ФК Открытие» | До 7,7% годовых | Максимальный процент по вкладам от 50 тыс. р., с выплатой процентов в конце срока. |

| Московский кредитный банк | До 8% годовых | Сумма вложений от 1 тыс. р. до 10 млн р., без возможности снятия и пополнения, начисление процентов в конце срока. |

| УБРиР | До 8,55% годовых | Депозит для клиентов, у которых нет вкладов в банке. Сумма до 10 млн р. Максимальная процентная ставка предоставляется при подключении платного дополнительного пакета услуг. |

| ВТБ 24 | До 10% годовых | Вклад «Сезонный» (акция). 10% годовых выплачивается первые два месяца, далее ставка снижается и концу срока составляет 5% годовых. Величина вклада от 30 тыс. р., срок 7 месяцев. |

| Газпромбанк | До 8,9% годовых | Ставка действует при депозитах на сумму от 1 млн р., минимальный срок 3 месяца. |

Преимущества вложений в депозиты банков:

- Банковские вклады считаются стабильным инструментом инвестирования.

- Несмотря на невысокую доходность, вложения отличаются надежностью. Они относятся к низкорисковым операциям, т. к. застрахованы в АСВ. Если у кредитной организации возникнут проблемы, клиенты потеряют только в процентах, но тело вклада будет им выплачено полностью (до 14 млн р.).

- Средства защищены от инфляции, вложения приносят стабильную прибыль.

- Обеспечивается сохранность денежных средств.

Общие условия по депозитам

Обычные граждане пользуются банковскими депозитами с двумя основными целями: сохранить деньги и приумножить их. При этом нужно иметь в виду — проценты по вкладам в одном и том же банке ощутимо зависят от того, какой набор опций хочет получить клиент. Банки любят срочные вклады на определенную сумму, которая неприкосновенна до момента закрытия депозита. Это позволяет им лучше и точнее планировать свою операционную деятельность. Такие вклады — обычно самые выгодные.

Если клиенту важны опции частичного снятия и пополнения вклада в любой момент, депозит будет менее выгодным. Вот как выглядит лесенка тарифов по вкладам одного из самых крупных банков России:

- 4% годовых — частичное снятие и пополнение недоступны;

- 3,3% годовых — частичное снятие невозможно, пополнение доступно;

- 2,95% годовых — доступны частичное снятие и пополнение.

Таким образом, выгоднее всего размещать какую-то относительно крупную сумму сразу на долгий срок. Сами проценты при этом могут начисляться в конце срока действия вклада либо ежемесячно. Второй вариант — чуть более выгодный благодаря тому, что в следующем месяце проценты будут начислены и на основную сумму, и на полученную ранее капитализацию.

Какие есть проценты по вкладу?

Большинство банков в рекламных брошюрах или на официальном сайте указывают общую доходность, которую получит клиент. Как она формируется, об этом банк умалчивает или прописывает мелким шрифтом.

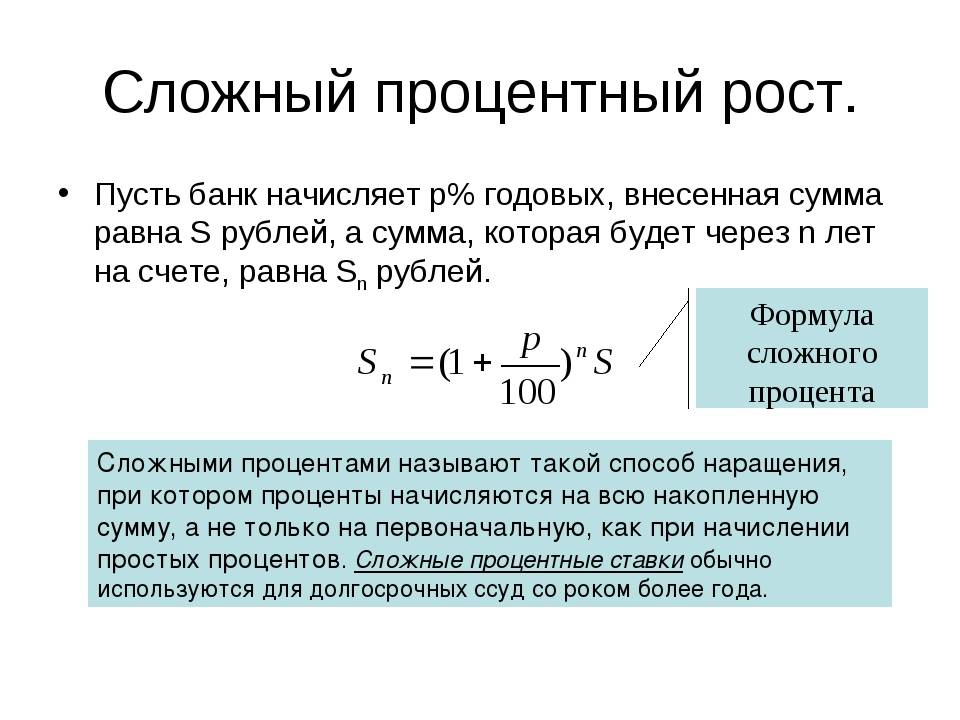

Именно поэтому первое, что должен сделать каждый вкладчик – это уточнить у специалиста банка, какой процент они предлагают. При этом исходить нужно из того, что бывают простые и сложные проценты по вкладу.

Виды ставок:

- простая – проценты по вкладу, по итогам отчетного периода, зачисляются на другой счет, который открыт в этом же банке. Отчетным периодом может выступать: месяц, квартал, полгода или год;

- сложная – используется при условии оформления вклада с капитализацией. В этом случае проценты автоматически прибавляются к сумме вклада по итогам месяца, квартала или года. Итог – периодически сумма вклада увеличивается на размер начисленных процентов.

Сложный вид называют еще «проценты на проценты». В этом случае клиент гарантированно получает большую доходность.

Какие банки предлагают лучшие условия?

Если выбирать сегодня среди лидеров рынка, то здесь депозит со ставкой свыше 10% большая редкость.

Будете ли Вы размещать деньги на депозит только из-за высокой ставки?

БудуНе буду

В июне 2016 года можно получить:

- 11% в Связь-банке.

- 10,5% в Ак Барсе.

- 10,3% в Совкомбанке.

- 12% предлагает лишь Промсвязьбанк, находящийся на 27 месте по величине активов в 1 квартале 2016 года. В рамках вклада Premium можно внести сумму до 1 млн. рублей сроком на 181 или 367 дней. Депозит пополняемый, допустим частичный расход. Проценты выдаются в конце срока. Основное условие для открытия — второй вклад в рамках данной программы.

Входящий в первую сотню Международный банк Санкт-Петербурга. Депозит «Вклад в будущее» предлагает ставки до 12%. Максимальный размер можно получить, выбрав большой срок размещения — 366-546 дней. Минимально договор заключается на 1 месяц.

Взнос не должен быть меньше 150 тыс. рублей. При желании его можно пополнять суммами от 50 тыс. рублей, но не позже, чем за квартал до окончания срока. При решении досрочного снятия средств действует льготная ставка. Филиалы открыты в 6 городах, в том числе и в Москве. Несмотря на 96 место в рейтинге банку доверяют отдельные госпрограммы.

Депозитный калькулятор

Cумма вклада

Процентная ставка (%)

Срок вклада (мес.)

Ежемесячные проценты реинвестируютсяснимаются

Еще два банка с высокими ставками находятся в четвертой сотне по объему средств. Это Международный коммерческий банк и Газстройбанк. В первом можно оформить вклад «Доходный». Ставка составляет 10 — 12%. Максимальный размер, как и в иных организациях предлагается при длительном сроке (731 день). Выбрать можно любой период с точностью в 1 день. Пополнять свой вклад можно без ограничений. При досрочном расторжении договора доход начисляется по льготной ставке. Банк небольшой, имеет всего два отделения с юридическим адресом г.Москва.

Депозит «Майский» от Газстройбанка предполагает ставку в 12% при сроке от 1 года (точнее 367 дней). Заключить договор можно на сумму от 1 млн. рублей. Пополнить или снять частично деньги не получится. Выплаты производятся в конце срока. Если снятие средств осуществляется заранее, то вы получите доход по ставке «До востребования».

РосинтерБанк готов выплачивать доход в 12,5% ежегодно при условии размещения на 750 дней (в период с 501 дня и до конца срока). Проценты выплачиваются через каждые 250 дней. Прогрессивная ставка начинается с 9 в первый период, 10,5 во второй. Заключить договор можно на сумму от 10 тыс. рублей до 10 млн. рублей. По желанию допустимо пополнение вклада суммами от 2 тыс. рублей. В случае не обращения в банк по истечению срока, происходит автоматическая пролонгация.

Выбор банка для оформления депозитов довольно сложный процесс. Можно зайти на сайты, которые имеют обобщенную информацию (banki.ru) либо предлагающие помощь в подаче заявок.

Открыть депозит допустимо:

- В отделении банка.

- Онлайн.

Во втором случае нет необходимости везти с собой наличные средства, переживать. А также появляется возможность контролировать процессы, производить пополнение, снятие дистанционно.

Где оформить вклад под 12 процентов годовых?

Размер процентной ставки считается одним из важных факторов при заключении договора о вкладе. Этот показатель позволяет рассчитать прибыль, которую можно будет получить в процессе сотрудничества с банком. Поэтому стоит рассмотреть, что влияет на банковские предложения, где можно оформить вклад на 12 процентов годовых, есть ли альтернативные способы для вложения средств.

Факторы, от которых зависит процентная ставка

Определяя условия сотрудничества с вкладчиками, любой банк принимает во внимание следующие обстоятельства:

- Размер действующей ставки рефинансирования считается одним из ключевых факторов, влияющих на прибавку ставок по вкладам. Так как в последние годы этот показатель снизился больше, чем в 4 раза, достигнув отметки в 8.5%, банки не могут предоставить ставку, намного превышающую параметр в размерах.

- Высокий процент по вкладам часто считается предвестником высокой вероятности риска. Поэтому специалисты рекомендуют проверить репутацию кредитной организации, наличие функции страхования вкладов до того, как заключать какие-либо соглашения.

- Не надо ожидать высоких ставок по вкладу при оформлении краткосрочных отношений. Повышение показателя сопровождает долговременные инвестиции.

- Попутно стоит уточнить доступ к дополнительным опциям. К ним обносится пополнение счета, снятие средств, капитализация и другие услуги. Чем больше возможностей предоставляет договор, тем ниже будет процентная ставка.

В поисках выгодного предложения не нужно забывать об острой конкуренции между банками.

Этот фактор нередко побуждает коммерческие организации предоставлять льготные условия по вкладам, иногда даже в ущерб собственной прибыли.

Поэтому, не увидев привлекательного предложения от банка, выпустившего зарплатную, дебетовую или кредитную карту, клиенту стоит ознакомиться со всеми имеющимися предложениями других банков.

Преимущества банковских вкладов

Хотя на сегодня выгода депозита в банке значительно уменьшилась, данный способ вложения не утратил своей надежности. Сотрудничество с такими учреждениями предпочтительно, поскольку:

- они более стабильные по сравнению с другими типами инвестиций;

- есть возможность получить прибыль с меньшим риском;

- при банкротстве банка при условии страхования есть возможность вернуть вложенные средства;

- система предполагает защиту от инфляции;

- денежные средства остаются в сохранности.

Поэтому люди, не желающие подвергать свои сбережения риску, в большей степени склонны инвестировать в банки.

Как ещё можно выгодно разместить вклады

Обеспечить высокие проценты от инвестиций можно при помощи:

- ПИФов;

- финансовых компаний;

- операций с ценными бумагами.

При этом стоит помнить, что подобные действия могут привести с риску потери средств с минимальными шансами на возврат.

Вложения в ПИФы

Так как паевые фонды зачастую являются дочерними компаниями банков, в них также можно вкладывать средства. Денежные суммы используются для проведения различных операций, способствующих их увеличению. И при наличии благоприятных обстоятельств есть возможность ожидать достойную прибыль. Сотрудничество с ПИФами имеет ряд условий:

- запрет на досрочный возврат вложенных средств;

- увеличение доходности на длительных сроках инвестирования;

- доход на вложения в обязательном порядке облагается соответствующим налогом;

- невозможность зафиксировать доходность вложения;

- отсутствие страхования вкладов.

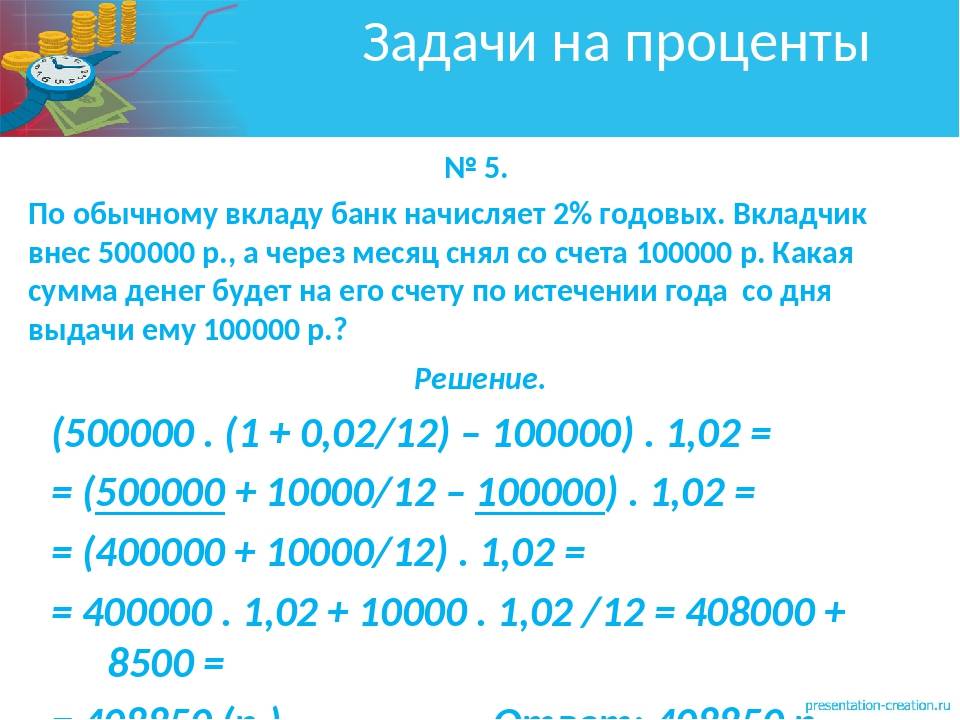

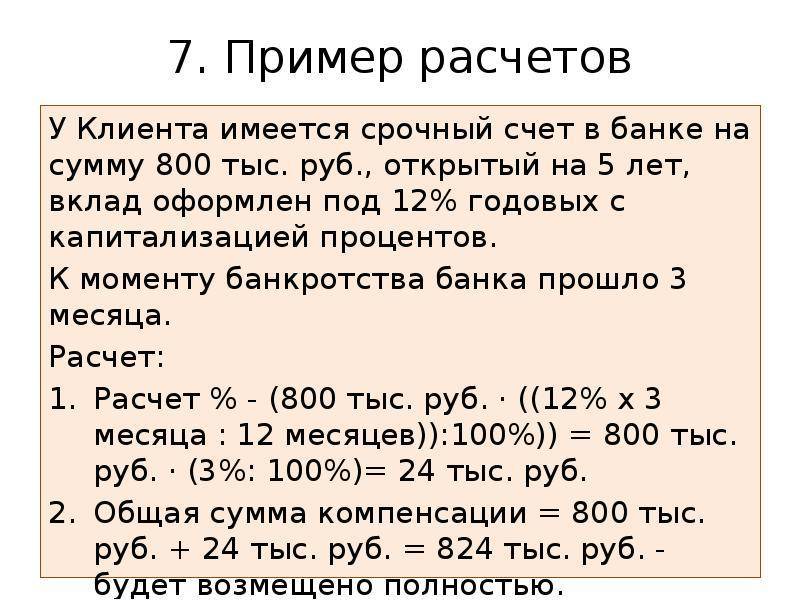

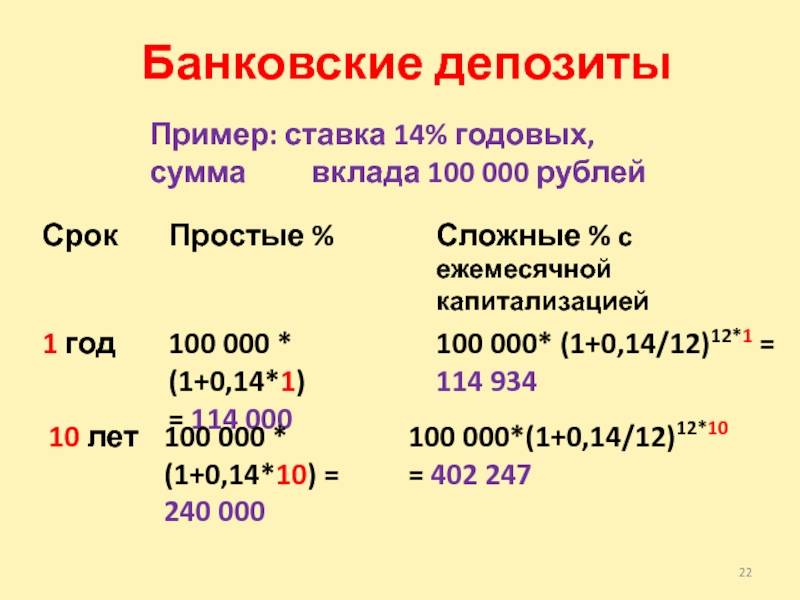

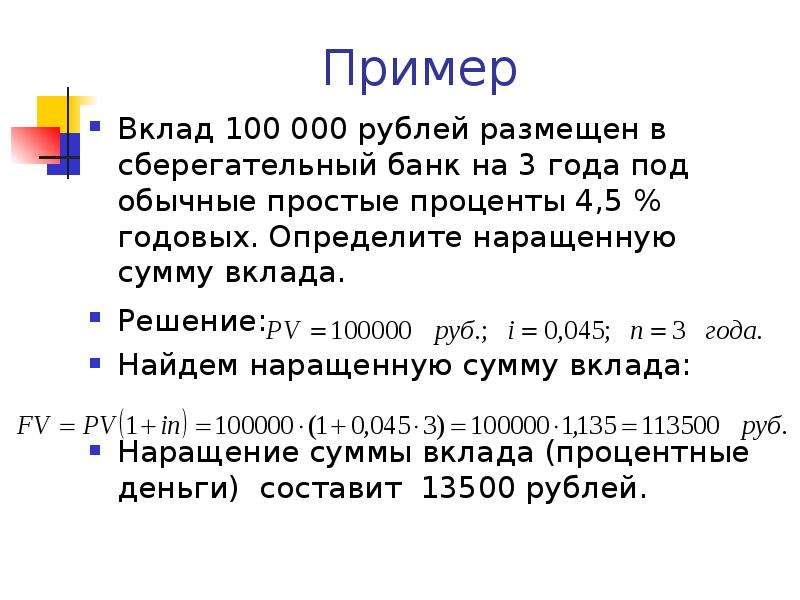

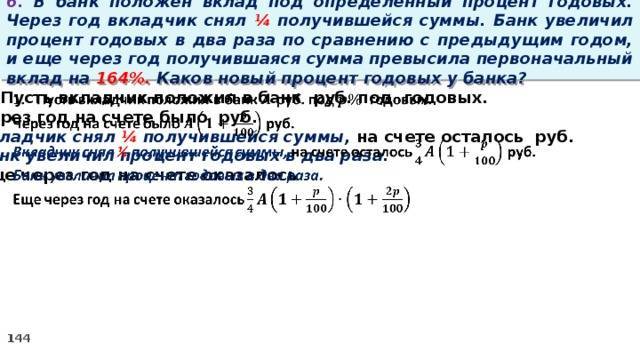

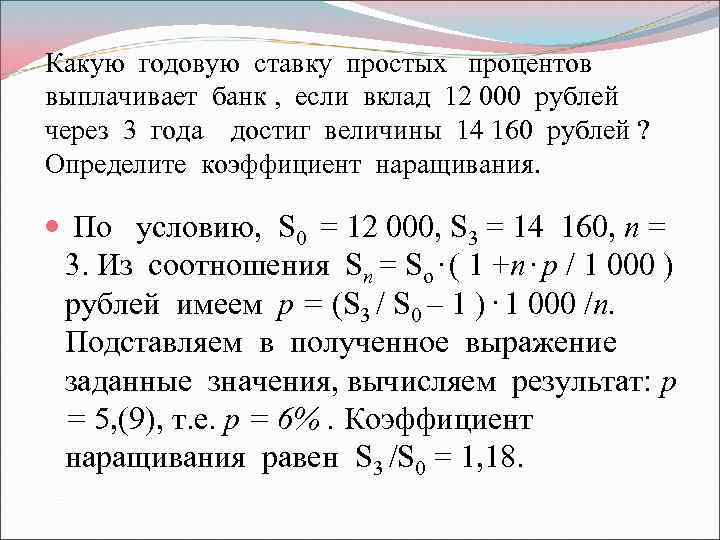

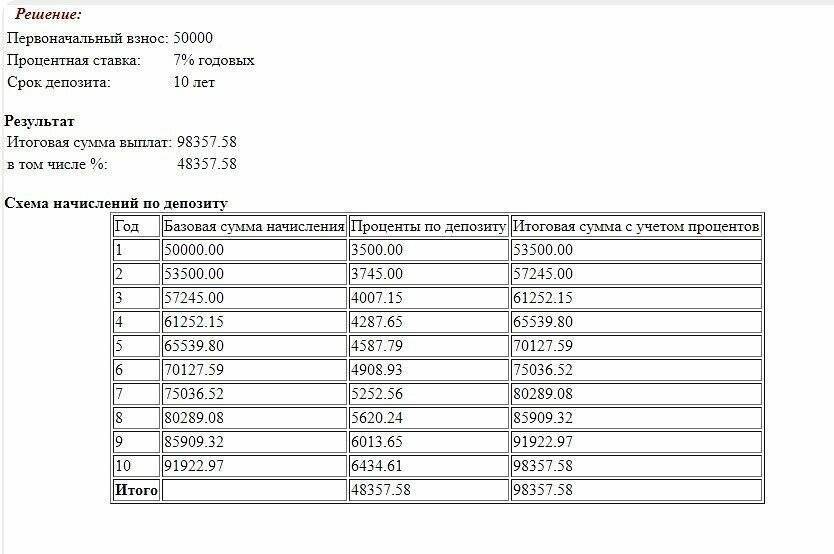

Формула и пример расчета вклада без капитализации

Для примера расчета возьмем депозит КРК банка «Копилка»

По данному предложению банка предусмотрена процентная ставка 9% в год

- Сумма исходного депозита допустим 200 тыс. рублей.

- Срок — 6 месяцев или 182 дня

- Дата внесения денежных средств — 12 декабря 2012 года.

Вклад предусматривает ежемесячной выплаты процентов на текущий счет клиента в Банке, т.е. без капитализации %.

Попытаемся получить платеж по депозиту в январе, феврале и марте 2013 года.

Для этого рассмотрим формулу расчета платежей по депозиту без капитализации:

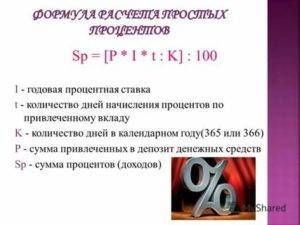

- Где Сумма — сумма внесенных денежных средств из договора

- Процентная ставка — ставка по депозиту

- Число дней в году — 365 или 366, в зависимости високосный год или нет

- Число дней в периоде — разность между 2мя очередным датами платежа(ну или датой первого платежа и датой взноса)

Следует учесть, что хотя и выплата производится раз в месяц, но начисление процентов банком производится каждый день. В итоге, ежемесячный доход зависит от числа дней между 2мя датами выплаты или от фактического числа дней, в течение которого деньги находились в банке.

Второй нюанс, который следует учесть, это процентная ставка в день. Поскольку в 2013 и 2012 году разное число дней, то в формуле следует учесть число дней в году.

Таким образом формула процентов за период 12 декабря 2012 года — 12 января 2013 года будет иметь вид:

Подставив наши данные в эту формулу можно получить сумму платежа 12 января 2013 года от КРК Банка.

Где S — это сумма платежа по депозиту, который вы получите на ваш счет. Т.е за первый месяц доход будет 1526.21 рубль.

Далее рассчитаем платеж за период 13 января 2013 — 12 февраля 2013 года.

Тут обе даты в одном году, можно использовать первую формулу. Нужно просто посчитать разность между датами

Подставим данную разность и получим сумму процентов в феврале

Ну и наконец посчитаем платеж за 13 февраля — 12 марта 2013 года аналогично по формуле.

Имеем период в 28 дней между 12 февраля — 12 марта

Доход по вашим сбережениям составит

Как рассчитать проценты по вкладу?

Перед тем, как делать расчет необходимо уточнить срок начисления процентов и размер ставки. Информацию можно узнать у специалиста банка по телефону или лично посетив офис.

Как рассчитать проценты по простой ставке?

Чтобы рассчитать проценты используют формулу:

Вместо обозначений следует подставить:

- S – сумму;

- Р – годовую ставку (в процентах);

- t – срок, на который открывается договор;

- Т – количество дней в году.

К примеру, вы желаете открыть вклад на полгода и разместить на нем 100 000 р. Банк предлагает 3,4% годовых в 2021 году.

Итого, получаем расчет: (100 000 * 3,4%) * (180 / 365) / 100 = 1 676,71 р.

Как рассчитать проценты по вкладу с пополнением?

Эта формула в основном используется, если ежемесячно начисляются проценты на сумму вклада или происходит пополнение. В этом случае расчет будет производиться по сложной формуле:

Все что вам остается – это подставить в формулу значения:

- P – сумма вклада (P1 – c учетом пополнения);

- I – процентная ставка;

- t – количество дней действия договора (t1 – после пополнения);

- K – сколько дней в году.

Допустим, вы решили открыть пополняемый вклад на сумму 100 000 р. под 3,4% годовых, на срок 180 дней. После 60 дней действия договора счет пополнен на 20 000 р. Итого получаем:

- 100 000 * 3,4 * (59 / 365) / 100 = 549,58 р.

- 120 000 * 3,4 * (180 / 365) / 100 = 2 012,05 р.

- Складываем полученные значения и получаем процент: 549,58 + 2 012,05 = 2 561,63 р.

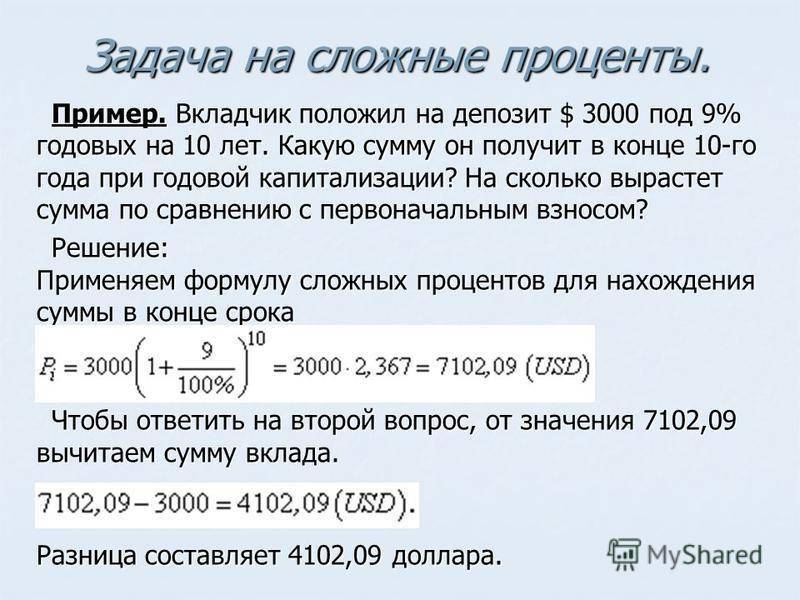

Как рассчитать проценты с капитализацией

Чтобы сформировать расчет ставки, по договору вклада с капитализаций используют формулу:

Все обозначения аналогичные первой (простой) формуле. Единственное отличие, это j – количество дней, в течение которых банк будет производить капитализацию.

К примеру, открывается вклада в 2021 году на 3 месяца: февраль, март и апрель. Сумма по договору – 100 000 р., ставка – 3,4%.

Получаем:

- 100 000 *3,4 * 28 / 365 / 100 = 260,82 р. (эту сумму прибавляем к сумме вклада) – февраль

- 100 260,82 * 3,4 * 31 / 365 / 100 = 289,52 р. – март

- 100 650,34 * 3,4 * 30 / 365 / 100 = 281,26 р. – апрель

Итого, по итогам месяца на руки банк выплатит 100 931,60 р. Получается, за три месяца проценты по договору банковского вклада с капитализацией составят 931,60 р.

Как рассчитать проценты по вкладу онлайн?

Если вы боитесь допустить ошибку в расчете или не обладаете специальными знаниями, то можно пойти по простому пути. Многие крупные банки позаботились о своих клиентах и разработали онлайн-калькулятор. Рассмотрим, как сделать расчет на примере Сбербанка.

В открывшемся окне будет вся информация по вкладу. Ваша задача – немного пролистать страницу и найти калькулятор. В калькуляторе можно выбрать/указать:

- сумму;

- срок;

- способ оформления: онлайн или через офис (при выборе второго варианта снять галочку);

- статус клиента: пенсионер или нет;

- с капитализацией или нет.

Моментально справа рассчитается доход по вкладу, с учетом процентной ставки по договору.

Стоит отметить преимущества СБЕРа, которое есть не у всех. Банк предлагает посмотреть формулу, по которой делается расчет.

Сколько можно получить по вкладу?

Доходность по обычным вкладам начала расти относительно недавно – когда Банк России начал цикл ужесточения денежно-кредитной политики. И если еще не так давно банки не давали даже 6% годовых по массовым предложениям, сейчас есть вклады и под 8% годовых и даже выше. Учитывая, что ключевая ставка установлена на уровне 6,75% годовых, а инфляция ожидается примерно в тех же пределах, вклад поможет сохранить свои сбережения от роста цен.

Подбирая вклад, нужно учесть ряд положений помимо процентной ставки, которые крайне важны для любого вкладчика:

- срок вклада – обычно чем он больше, тем выше ставка. Измеряется срок в днях, даже если вклад оформляется более чем на год;

- выплата процентов – в конце срока, периодически или с капитализацией. Выплата в конце срока невыгодна тем, что вкладчик рискует попасть под налогообложение дохода (ведь доход собирается за весь срок вклада, который может быть больше года);

- возможность частичного снятия вклада без потери процентов;

- возможность пополнять вклад после открытия;

- минимальная сумма вклада.

Кроме того, стоит оценивать не номинальную ставку, а эффективную. Некоторые банки указывают эффективную ставку, хотя вклад идет с капитализацией – тогда в рекламе процент будет выше, чем номинальная ставка. А еще срок вклада может дробиться на несколько периодов, и процентная ставка из рекламы будет применяться только к одному из них – тогда эффективная ставка будет ниже «рекламной».

А еще в последнее время банки охотно поднимают ставки, если вклад открывается через онлайн-банк. Это несложно, но гораздо выгоднее для вкладчика.

Рассмотрев все предложения по вкладам, мы нашли такие среди самых выгодных:

Банки стали вводить комиссию за «стягивание» денег на карту: что это за услуга и как отправить деньги без комиссии?

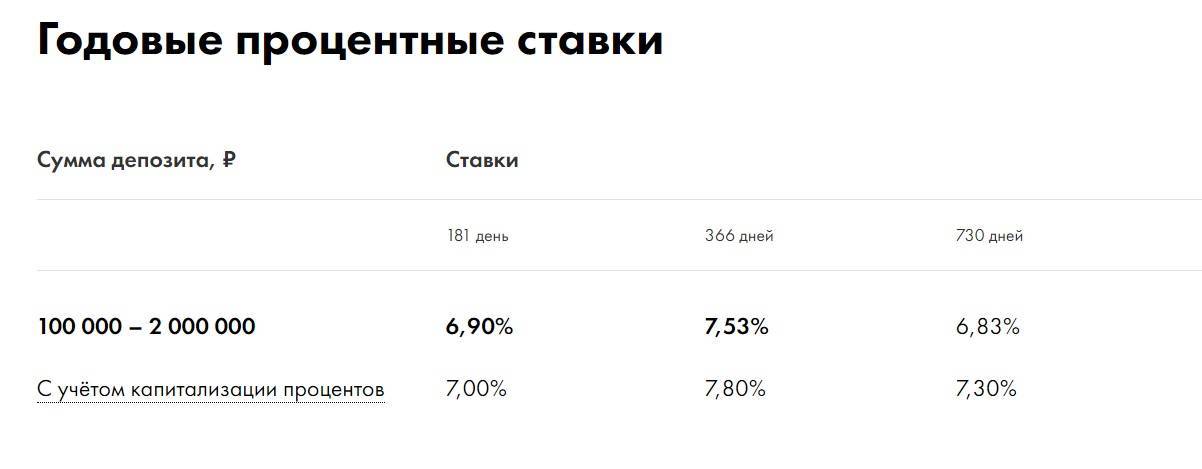

- «ЭкспоКапитал+» в Экспобанке. Банк дает 8,2% годовых при размещении суммы от 30 тысяч рублей на срок в 400 дней. Открыть вклад можно только через платформу маркетплейса «Финуслуги». Ни пополнения, ни частичного снятия, естественно, нет. Более-менее похожую ставку (8,18% годовых) этот же банк дает при открытии вклада «Урожайный» в онлайн-банке, но срок там начинается от 541 дня, и указанная ставка – эффективная с учетом капитализации;

- «6 месяцев» в Хоум Кредит Банке. Банк дает 8% годовых по вкладу, открываемому на сумму от 1 тысячи рублей и всего на полгода. Пополнения и снятия нет, но нет и никаких «сюрпризов»;

- «МКБ. Преимущество» в Московском кредитном банке. Этот вклад тоже нужно открывать только на «Финуслугах», но минимальная сумма – всего 10 тысяч рублей, а срок – 370 дней;

- «Ренессанс Специальный» в банке Ренессанс Кредит. Если открыть вклад в интернет-банке на сумму от 100 тысяч рублей, то при сроке от 367 дней вкладчик получит 7,75% годовых. Пополнения и частичного снятия нет, проценты зачисляются в конце срока;

- «ДОМа лучше» от банка «Дом.РФ». Клиент получит 7,5% годовых, если откроет вклад на сумму от миллиона рублей на 1100 дней. Если срок или сумма меньше, будет меньше и ставка.

Каждый из банков (впрочем, как и все универсальные банки в России) входит в систему страхования вкладов. Это означает, что вложения клиентов на сумму до 1,4 миллионов рублей полностью защищены и будут возвращены за счет АСВ, если банк окажется несостоятельным.

Банки, предлагающие максимальные проценты по вкладам

Вклад 12 процентов годовых сегодня невозможен. Максимальные процентные ставки составляют до 8–9% годовых:

| Банк | Ставка | Условия депозита |

| Банк Ренессанс кредит | До 8,5% годовых | Максимальный процент по вкладам от 100 тыс. р., с выплатой процентов в конце срока. |

| Банк «ФК Открытие» | До 7,7% годовых | Максимальный процент по вкладам от 50 тыс. р., с выплатой процентов в конце срока. |

| Московский кредитный банк | До 8% годовых | Сумма вложений от 1 тыс. р. до 10 млн р., без возможности снятия и пополнения, начисление процентов в конце срока. |

| УБРиР | До 8,55% годовых | Депозит для клиентов, у которых нет вкладов в банке. Сумма до 10 млн р. Максимальная процентная ставка предоставляется при подключении платного дополнительного пакета услуг. |

| ВТБ 24 | До 10% годовых | Вклад «Сезонный» (акция). 10% годовых выплачивается первые два месяца, далее ставка снижается и концу срока составляет 5% годовых. Величина вклада от 30 тыс. р., срок 7 месяцев. |

| Газпромбанк | До 8,9% годовых | Ставка действует при депозитах на сумму от 1 млн р., минимальный срок 3 месяца. |

Преимущества вложений в депозиты банков:

- Банковские вклады считаются стабильным инструментом инвестирования.

- Несмотря на невысокую доходность, вложения отличаются надежностью. Они относятся к низкорисковым операциям, т. к. застрахованы в АСВ. Если у кредитной организации возникнут проблемы, клиенты потеряют только в процентах, но тело вклада будет им выплачено полностью (до 14 млн р.).

- Средства защищены от инфляции, вложения приносят стабильную прибыль.

- Обеспечивается сохранность денежных средств.