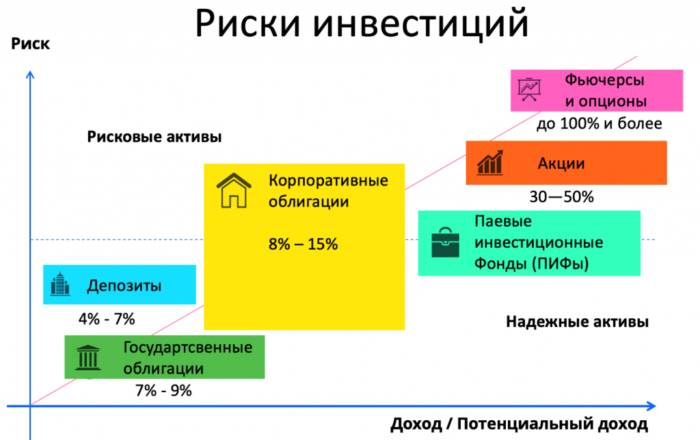

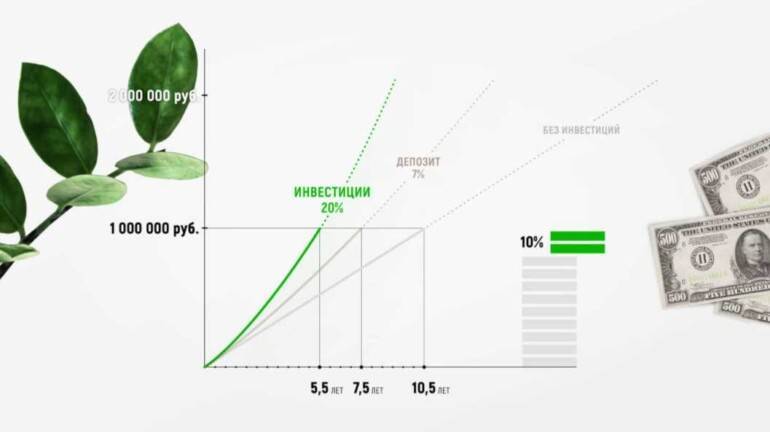

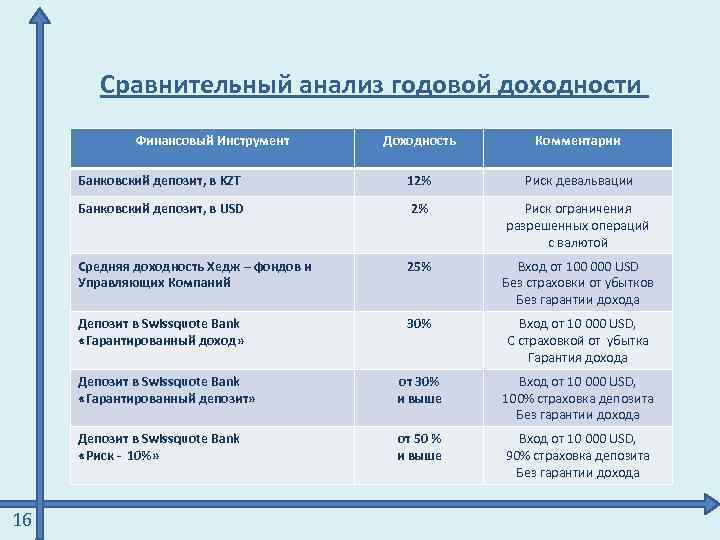

Доход оправдывает риск

Инвесторы считают 2021 год переломным – он стал символом выхода из Великой депрессии. Сейчас отмечаются позитивные сдвиги, которые указывают на успешное преодоление большого кризиса в экономике. Именно в этом кризисе инвесторы с обычными людьми глубоко осознали реальность пандемической обстановки, все катастрофические последствия потрясений последних пару лет. Одновременно пришло понимание перспективности, надежности заключения сделок с недвижимостью.

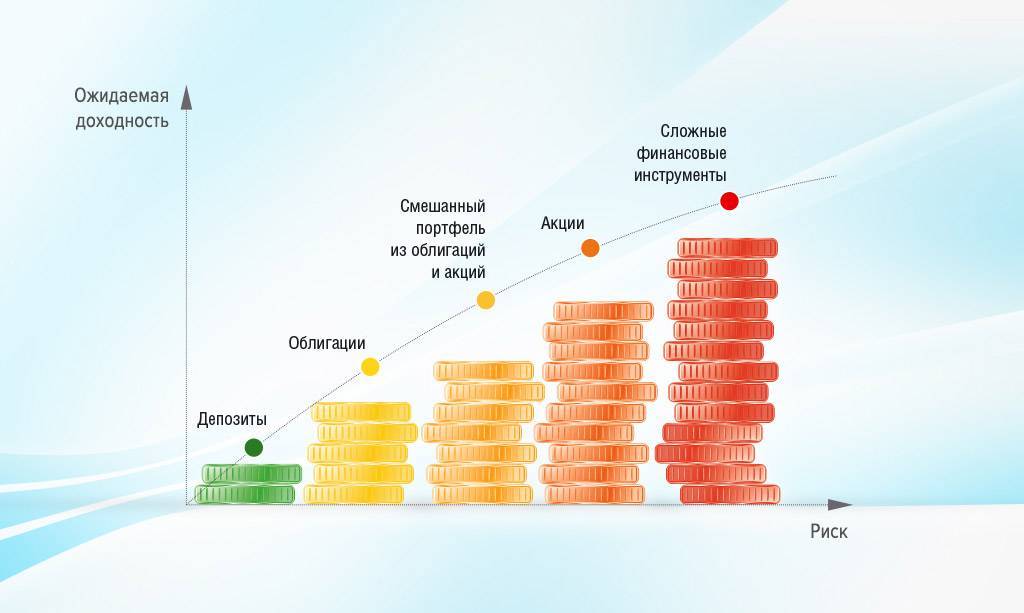

Востребованы и другие инструменты. Инвестору нужно останавливаться на том варианте, потенциальная доходность по которому превышает вероятные риски.

Про инвестиции

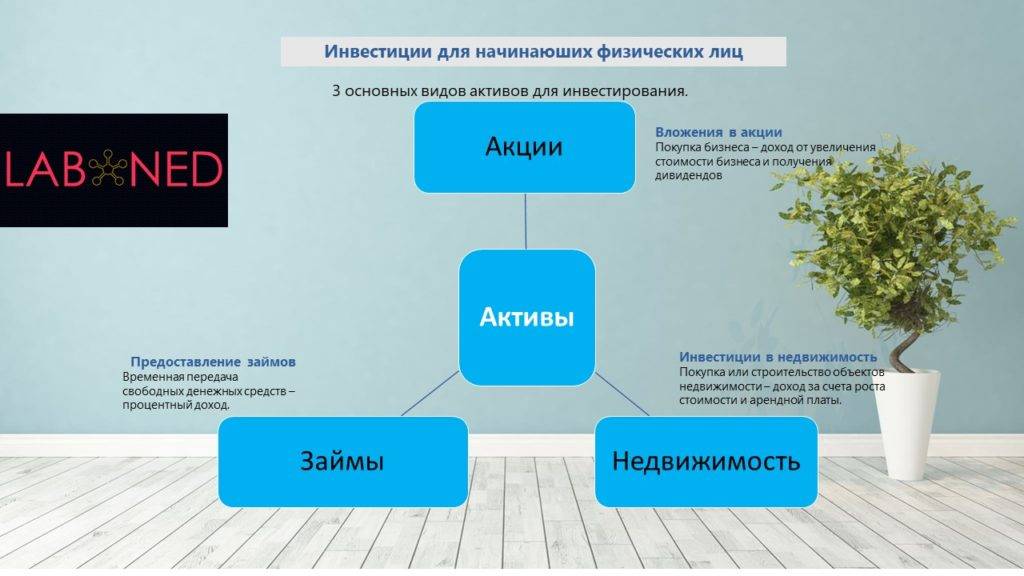

Под инвестициями понимают вложения денежных средств для сохранения имеющихся капиталов, получения дополнительного дохода от них. Различаются реальные (в строительный проект, промышленность, пр.) и денежные (приобретение акций) инвестиции.

Сейчас существует два основных стиля вложения средств – пассивный и активный. При использовании пассивной схемы инвестор размещает финансовые средства на длительный срок. Он покупает акции компании, держит их по несколько лет с целью наращивания прибыли. Пассивное инвестирование делается в крупные финансовые, технологические, сырьевые корпорации. Сотрудничество с проверенными компаниями позволяет минимизировать риски резкого обвала котировок.

Агрессивное инвестирование предполагает вложение средств в достаточно рискованные инструменты, сотрудничество с новыми, малоизвестными компаниями. При колебаниях рынка ценные бумаги, используемые в ходе агрессивного инвестирования, сильно растут либо падают в цене. На этом качестве можно много потерять либо заработать (задача инвестора – получить доход). Стиль подойдет только тем людям, которые понимают рыночные процессы и допускают вероятность потери денег.

В 2021 году инвестиции еще более востребованные, чем раньше. Инфляция перешла порог в 6% (на них подешевели хранимые под подушкой купюры). Чтобы активы работали и не сгорали, нужно их правильно вложить. Выбирайте любой популярный актив – облигации, коммерческую или жилую недвижимость, вклады в банках, облигации, криптовалюту. Предварительно изучите рынок и оцените риски.

Плюсы инвестиций

Различные виды инвестиций активно используются для заработка или получения дополнительного дохода. Причем начинают их делать не только профессиональные инвесторы, но и простые люди.

Главная выгода инвестиций по сравнению с вкладами – потенциально высокие доходы. За счет них можно получить не только дополнительный, но и основной доход. Дополнительно у инвестиций можно отметить еще ряд плюсов:

- Возможность пассивного получения дохода. Достаточно определиться, что выбрать вместо вклада в банке и разместить средства. После этого остается только контролировать доходы и вносить при необходимости корректировки в портфель.

- Различные налоговые преференции от государства при использовании инструментов финансового рынка. Российские власти всячески поощряют инвесторов. Для них предусмотрены налоговые вычеты по ИИС, освобождение доходов с инвестиций при длительных сроках вложения средств и т. д. Правильно пользуясь этими возможностями, можно значительно повысить доходность.

- Диверсификация доходной части. Можно использовать различные типы бумаг от разных эмитентов, снижая риски и/или увеличивая прибыль.

- Азарт и адреналин. Принимая решение, сделать вклад в банке или лучше инвестировать, нередко выбор в пользу последних человек делает именно из-за эмоций, позволяющих получить новые ощущения фактически прямо из дома.

Ошибки новичков в инвестициях

Для новичков очень важно на начальном этапе не наделать ошибок, которые приведут к потере денег и желания инвестировать дальше. Перечисленные выше способы вполне могут привести и к тому и к другому

Разберем наиболее часто встречающиеся ошибки в инвестициях у начинающих инвесторов.

Начать вкладывать деньги без наличия подушки безопасности (резервного фонда, денег на черный день)

Формирование резерва – это первое, что вы должны сделать до начала создания капитала. Без нее вы рискуете после первой просадки портфеля занервничать, что останетесь без денег, на эмоциях все продать и зафиксировать убыток.

Сделать точно такой же портфель, как у известного инвестора, популярного блогера или эксперта из соцсетей

Просто вспомните, что когда-то Алла Пугачева вложила приличные деньги в компанию “Властелина”. И потеряла их. Никто не может прогнозировать доходность инвестиций. Во-первых, эксперты часто дают прямо противоположные советы. А во-вторых, у них другие горизонты планирования, риск-профиль, финансовые цели и возможности, которые отличаются от ваших. Поэтому портфели гуру подходят только им и никому другому. Глупо копировать У. Баффета, который ворочает миллионами долларов и может позволить себе немного поиграть ценными бумагами.

Вложить все имеющиеся деньги в покупку только одного актива (например, в акции “Рога и Копыта”)

Такой способ иногда называют “купить на всю котлету”. У инвестора есть два надежных друга – сложный процент и диверсификация. Сейчас речь именно о втором. Даже если вы хотите попробовать высокорисковые инструменты, распределите деньги среди нескольких.

Вложить деньги по совету друзей в проекты, которые, по их словам, принесут 1 000 % годовых

Если заработал ваш друг, то это не означает, что вас ждет та же участь. Вспомните принцип работы финансовой пирамиды: новые вкладчики финансируют старых. Велика вероятность, что друг хочет на вас заработать и ему абсолютно все равно на то, что вы рискуете потерять деньги. А обещания 1 000 % годовых – в лучшем случае рекламный треп, а в худшем – мошенничество.

Не определить свой риск-профиль

У каждого человека есть свой риск-профиль. Это отношение к риску. Вы готовы к просадке портфеля на 10 %? А на 20 %? Не хватит инфаркт, если потеряете 40 или 50 %? В интернете есть специальные тесты, которые помогают определить риск-профиль. Пройдите несколько из них и сформируйте свое отношение к риску. От этого и будет зависеть структура инвестиционного портфеля.

Инвестировать на эмоциях

Эмоции – ваш самый злейший враг. Если вы будете постоянно следить за новостями, на фоне очередных твитов мировых политиков продавать и покупать активы, то вы никогда не сформируете капитал. Вы должны четко следовать своему плану и не совершать импульсивных операций на фоне всеобщей паники или эйфории.

Налоговый вычет на инвестиционный вклад

Многие путают инвестиционные вклады и индивидуальные инвестиционные счета (ИИС), хотя это два абсолютно разных финансовых инструмента. Стоит отметить, что возврат налога за инвестиционный вклад по закону не предусмотрен. Данным преимуществом обладает ИИС, который является одним из видов брокерского счета.

Считать существенным недостатком то, что налоговый вычет на инвестиционный вклад отсутствует, неверно, так как вклад частично застрахован и имеет ряд других преимуществ, которых лишен ИСС.

Несмотря на наличие рисков и неопределенности в размерах будущей прибыли, инвестиционный вклад может эффективно применяться начинающими инвесторами и людьми, стремящимися попробовать себя в финансовой деятельности.

Критерии выбора банка

Вклад с инвестиционным доходом более рискованный инструмент, чем простой банковский депозит. Надежным должен быть не только банк, где будут лежать деньги, но и управляющие компании, страховые фонды, которые отвечают за инвестиционную часть.

Критерии выбора банка и их партнеров для открытия вклада с инвестиционным доходом:

Надежность

Клиент должен проверить, входит ли банк в государственную систему страхования вкладов. Это можно сделать на официальном сайте Агентства по страхованию вкладов: https://www.asv.org.ru/insurance/banks_list/. Участие в программе гарантирует возврат денег с депозита в случае банкротства банка или отзыва лицензии.

Рейтинг банка.

Открывать вклад лучше в крупном банке, который существует на рынке не один десяток лет. Международные и отечественные агентства присваивают финансовым организациям рейтинги с краткосрочным и долгосрочным прогнозами. Как правило, эту информацию можно найти на официальных сайтах банков.

На финансовом портале Банки.ру публикуются рейтинги по каждому банку от Moody’s и Эксперт РА. Кроме того, аналитики сайта на основе отчетности компаний составляют финансовый рейтинг. Клиенту в первую очередь стоит ориентироваться на банки из ТОП-20.

Рейтинг управляющей компании.

От выбора УК зависит доходность второй части вклада – инвестиционной. Деньги, собранные от вкладчиков, управляющие вкладывают в различные активы. Ценные бумаги обращаются на фондовой бирже. УК должна иметь лицензию на осуществление брокерской деятельности и доступ к торгам на бирже.

Наличие лицензии можно посмотреть на сайте Центробанка. На сайте Московской биржи есть список аккредитованных профессиональных участников.

Рейтинг управляющих компаний по объему средств в управлении размещен на финансовом портале Банки.ру. Ведущим рейтинговым агентством России является Эксперт РА. На его сайте можно познакомиться с актуальными данными рейтинга по каждой управляющей компании.

Для выбора УК и ПИФов по доходности, стоимости чистых активов, минимальным издержкам удобно пользоваться сайтом investfunds.ru.

Условия открытия вклада.

Условия по инвестиционным вкладам существенно отличаются в разных банках: процентная ставка по депозиту, минимальный порог входа, процентное распределение долей, срок и др. Поэтому стоит изучить несколько предложений, чтобы выбрать оптимальное.

Например, в банке Открытие по вкладу “Открытый” в качестве инвестиционного продукта предлагают купить полисы ИСЖ, НСЖ, заключить договор ДУ с различными стратегиями инвестирования. Минимальный порог от 50 000 руб. Максимальная ставка по депозитной части – 7,7 % годовых(2020 год).

Актуальные предложения для инвесторов

В настоящее время в банковском секторе действует много различных предложений, касающихся инвестирования средств граждан. Выбор программы будет зависеть от уровня дохода по вкладу, условий размещения инвестиций, наличия гарантий банка.

Сводная таблица включает основной перечень предложений от российских банков:

| Наименование организации | Название вклада | Доход, % | Особые условия | Срок |

| Столичная Финансовая корпорация | Столичный +Подарок | 19,0 | Предложение ограничено московским регионом | 1 год |

| Азиатско-Тихоокеанский Банк | Инвестиционный вклад | 10,4 | Открытие вклада с оформлением страхования жизни. Уплата процентов в конце срока. Возможно расторжение договора раньше окончания срока | 367 дн. |

| УралСиб Банк | Верное решение | 9,0 | Оформляется инвестиционное страхование жизни. Возможно досрочное закрытие с выплатой процентов в конце срока | 91 дн. |

| Ситибанк | Срочный | 9,0 | Только для участников комплексных программ инвестирования. Расторжение договора возможно до окончания срока. Проценты выплачиваются в конце | 100 дн. |

| Газпромбанк | Инвестиционный доход | 8,9 | Средства вкладываются в интервальные ПИФы с участием банка. Проценты выплачиваются в конце срока | 91 дн. |

| Россельхозбанк | Инвестиционный | 8,6 | Приобретаются паи фондов, управляемых с участием банка, в размере первого взноса по депозиту | 395 дн. |

| Сбербанк | Сберегательный сертификат | 7,25 | Приобретение ценной бумаги – сберегательного сертификата на предъявителя. Повышенная ставка по вкладу Сбербанка — ввиду отсутствия страхования | 91 дн. |

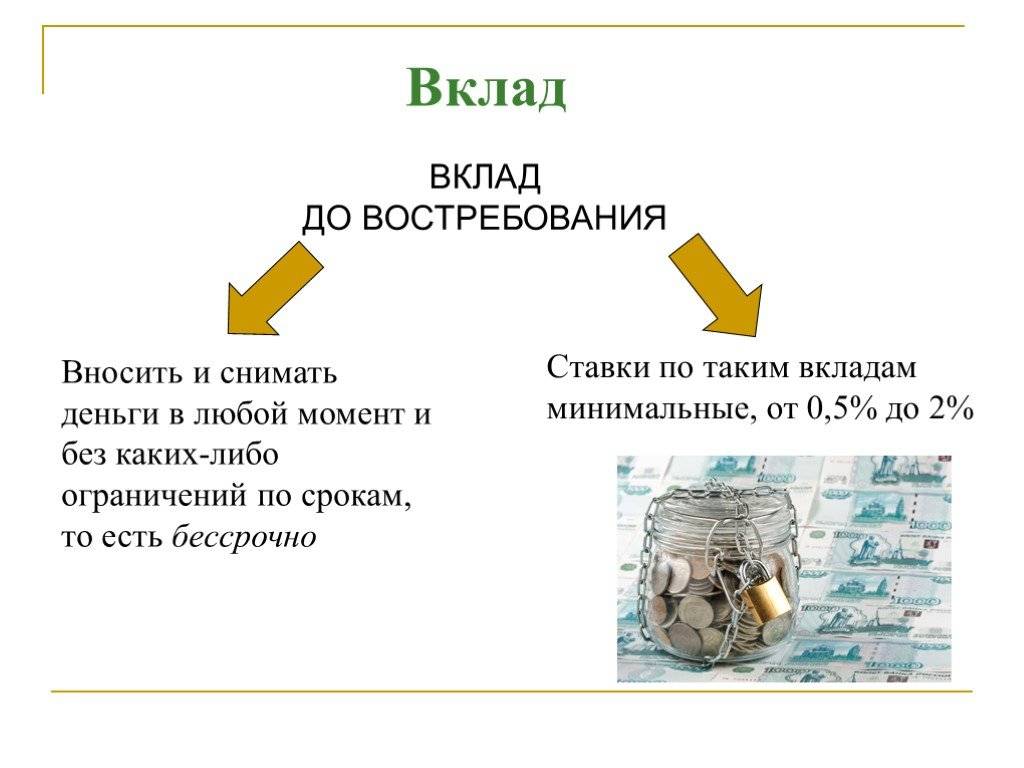

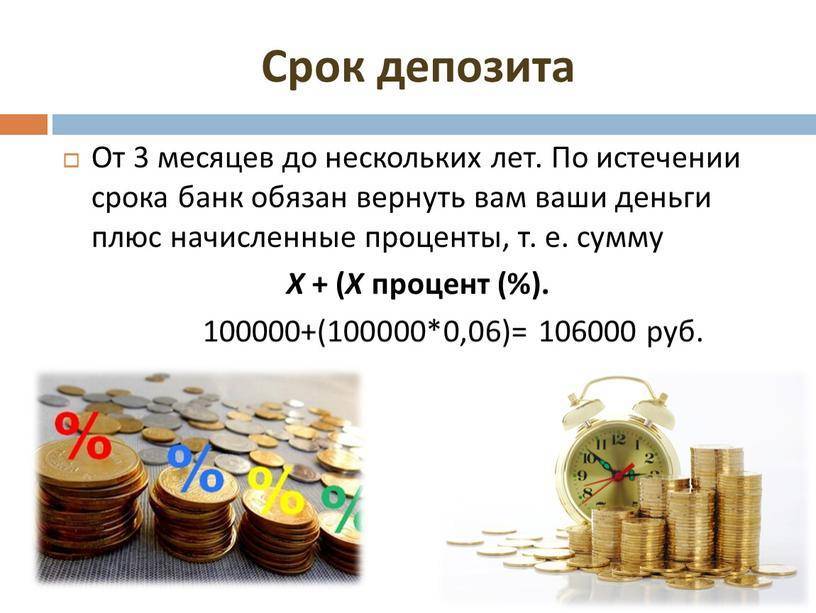

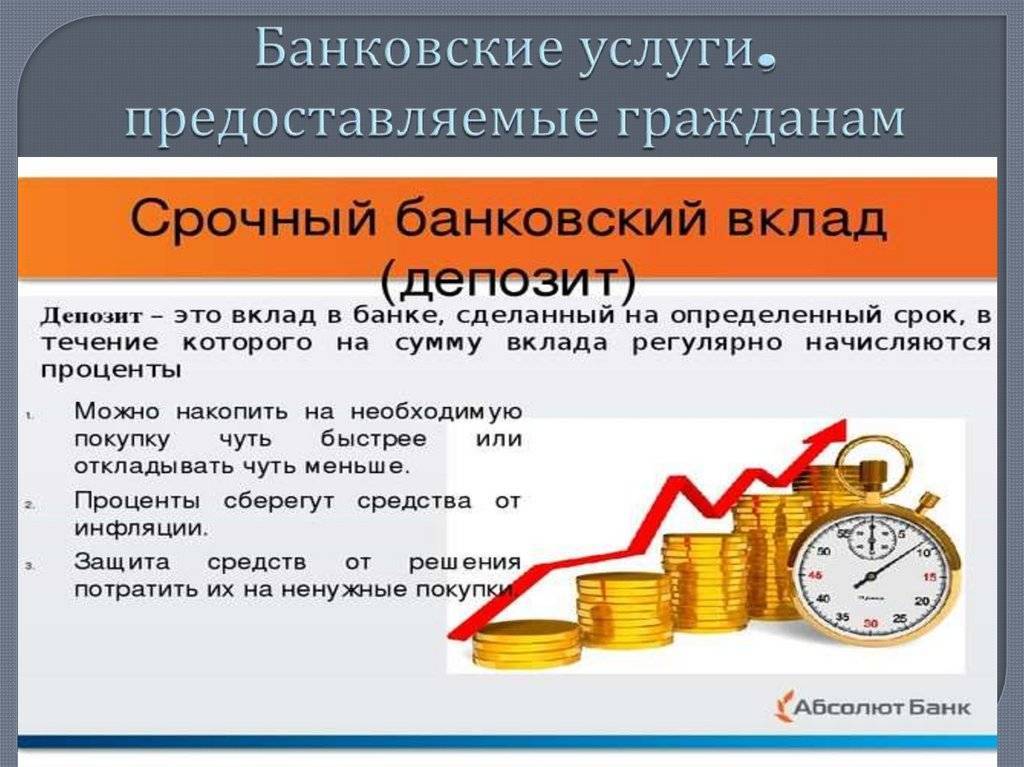

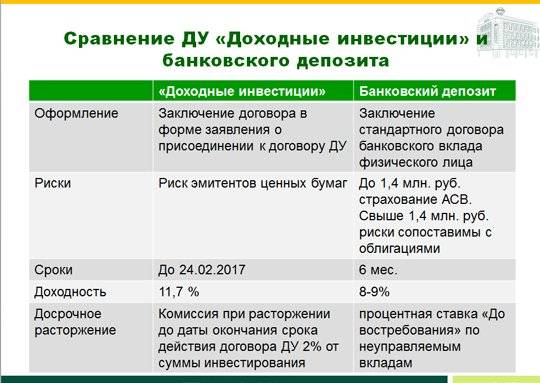

Депозиты

Для маленьких сумм лучше всего выбирать банковские вклады с возможностью пополнения и капитализацией процентов. Такой подход будет максимально соответствовать приведённым выше принципам инвестирования: регулярность и реинвестирование.

Преимущество этого вида вкладов можно увидеть из следующего примера. Допустим, инвестор открыл депозит с изначальной суммой вклада 2000 рублей, капитализацией процентов и возможностью пополнения. Ставка доходности по депозиту — 10%. Каждый месяц инвестор вносит такую же сумму — 2000 рублей. Через год на счету у вкладчика будет 25 336 рублей, через 2 года эта сумма вырастет до 53 327 рублей, а через 5 лет — до 156 141 рублей.

Большим преимуществом депозитов является защита средств до 1,4 млн рублей Агентством по страхованию вкладов (АСВ). Соответственно, такие инвестиции можно считать условно безрисковыми. С точки зрения инвестиционной стратегии, депозиты подойдут консервативным инвесторам, которые не хотят рисковать капиталом. Они также отлично подходят для накопительных целей.

Инвестор может использовать банковские вклады в качестве стартовой площадки для более крупных инвестиций. Можно открыть депозит на 1 или 2 года, а после этого — использовать полученные деньги для вложений в другие активы.

Преимущества, недостатки и риски

Подобно любым вложениям у инвестиционных вкладов имеются как положительные, так и отрицательные стороны. Выбор целесообразности подобных инвестиций всегда остается за клиентом. Только вкладчик может решить насколько для него интересны и выгодны такие инвестиции.

Плюсы подобных банковских продуктов.

- После окончания срока вклада клиент получает гарантированную часть прибыли, которую формирует депозитная часть.

- При грамотной и профессиональной работе управляющей компании выбранного ПИФа будет получена прибыль, которая может значительно превысить проценты, начисленные со вклада.

- Чтобы открыть инвестиционный банковский вклад, не нужно быть экспертом по финансовым рынкам. Для этого необходим лишь паспорт, заявление и деньги.

- В любой время вкладчик имеет право возвратить инвестированные денежные средства. Банк и ПИФ не могут отказать клиенту в этом требовании.

Недостатки и потенциальные риски.

- Присутствие кредитного фактора. Ели банк окажется неплатежеспособным и потеряет лицензию, то вкладчик частично потеряет инвестированные средства.

- При досрочном снятии денег банк не станет оплачивать клиенту начисленные к этому моменту проценты.

- Фактор рыночной нестабильности. На фондовом рынке может сложиться ситуация, при которой купленные акции будут не расти, а падать в цене. Значит это негативно скажется на потенциальной прибыльности инвестиционного вклада. В худшем случае есть риск лишиться средств, инвестированных в ПИФ.

- Краткосрочность подобных банковских инструментов. Обычно в договоре фигурирует срок до 12 месяцев.

- Подобный вклад не может быть пополнен и не имеет капитализации процентов.

- В случае получения дохода по дополнительной инвестиционной части с него взимается налог 13%.

Вложить 1 млн рублей в ценные бумаги

С развитием интернета доступ к фондовому рынку стал максимально доступен для каждого физического лица. С появлением мобильных торговых терминалов стало возможно совершать торговые операции с ценными бумагами даже со смартфонов. Эту случилось относительно недавно где-то с 2012-2014 года.

Главный плюс ценных бумаг в том, что только они позволяют сохранять деньги и даже приумножать их в реальном выражении, то есть с учётом инфляционных издержек. При этом от владельца не требуется никаких телодвижений.

Начинать инвестировать в ценные бумаги можно с любой суммы. Чем больше сумма, тем больше можно заработать денег. Поэтому сумму до 1 млн рублей можно легко вложить.

Для доступа к фондовому рынку потребуется зарегистрироваться в брокерской компании. Это можно сделать онлайн из дома. Я рекомендую работать со следующими брокерами (лично торгую через них):

Это самые крупные и надёжные брокерские компании в России. У них отсутствуют комиссии за ввод/вывод денег. Комиссия берётся лишь за торговый оборот.

Форма регистрация выглядит следующим образом:

После регистрации появится возможность открытия брокерского счёта. На этом счёте могут одновременно находится деньги (рубли и другие валюты) и ценные бумаги (акции, облигации), ETF фонды.

Для открытия счёта в личном кабинете брокера нажмите на ссылку “Открыть новый договор”:

На фондовом рынке у инвесторов вызывает наибольшим спросом пользуются следующие ценные бумаги:

- Акции. Долевые ценные бумаги, которые позволяют получать дивиденды и зарабатывать на курсовом росте.

- Облигации. Долговые ценные бумаги, которые позволят получить заранее известную прибыль. Напоминают вклады.

- ETF-фонды. Готовые портфели из ценных бумаг. Есть ETF на фондовые индексы и портфели из облигаций.

Инструкцию, как покупать, продавать на бирже можно прочитать в статьях:

Большинство инвесторов собирают портфели ценных бумаг из акций и облигаций в пропорциях. Есть варианты с готовыми решениями через покупку ETF-фонда.

С 2014 года появилась также возможность покупать зарубежные компании, что даёт российским инвесторам очень большие возможности для заработка и диверсификации рисков.

Более подробно про возможности и нюансы фондового рынка читайте в статьях:

Нельзя не упомянуть ещё про один важный плюс ценных бумаг. С 2015 года появилась возможность открывать брокерские счёта типа ИИС. Они позволяют получать налоговые вычеты на взнос или на прибыль (каждый инвестор сам определяет, что выгоднее ему). Например, если пополнять ежегодно ИИС на 400 тыс. рублей, то заполнив декларацию 3-НДФЛ можно вернуть с них 52 тыс. рублей. При этом пополнять и делать вычеты можно ежегодно.

- Доступность ценных бумаг для широкого круга населения;

- Возможность реально приумножать свой капитал;

- Широкий ассортимент ценных бумаг;

- Можно инвестировать любую сумму;

- Большая ликвидность;

- Деньги можно снять в любой момент;

- Из-за колебаний цены акций общая сумма будет постоянна изменяться;

- Необходимо потратить немного времени на то, чтобы выбрать во что вложить деньги;

Как открыть инвестиционный счет

Открытие инвестиционного счета аналогично открытию депозитного вклада. Перед открытием счета желательно получить консультацию специалиста по инвестициям. Он поможет подобрать оптимальные условия и даст грамотные советы по выбору инвестиционных инструментов и сроков вкладов. Ему же можно задать интересующие Вас вопросы.

Выбор банка для открытия вклада

Банк должен быть стабильным и надежным, оценку таких параметров производят различные рейтинговые агентства — как российские, так и международные. Рейтинг хорошего банка редко опускается ниже 20 места. Структура банка и его отчетность должна быть прозрачной, открытая и понятная отчетность на официальном сайте — хороший признак. Помогут отзывы в сети — о работе банка, о технической поддержке, мнения людей, пользовавшихся данным продуктом, тоже придутся как нельзя кстати. Условия, предлагаемые по выбранному вкладу, должны быть максимально понятными и выгодными по сравнению с аналогичными в других банках.

Покупка ПИФ

Покупка паев ПИФов — серьезный шаг, связанный с риском. Если депозитная часть вклада застрахована законом о страховании до 1 млн. 400 тысяч рублей, то паи не страхуются. Ответственность банка и управляющей компании за результаты сделки — нулевая. Все риски завязаны исключительно на вашем выборе. При покупке паев Вам выдадут документ-подтверждение, который нужно предоставить для открытия депозитного счета.

Заявление на открытие счета

Основная масса банков действует по принципу «один документ о покупке паев — один договор открытия инвестиционного счета». Если вы уже когда-либо учувствовали в инвестиционной программе или являетесь клиентом банка, в любом случае пишется заявление с указанием срока вклада и его особенностей. При этом нужно будет предоставить пакет документов:

- Паспорт;

- Документ-подтверждение покупки паев ПИФа;

- ИНН;

- Справка о доходах или справка-подтверждение о трудоустройстве. Полный список необходимых документов предоставят специалисты банка.

Внесение средств на инвестиционный счет

В зависимости от условий конкретного банка, деньги на депозит можно внести через кассу или переводом со счета, если у вас есть дебетовая карта банка. Если у Вас есть кредитная карта с хорошим грейс-периодом, можно воспользоваться этими средствами для открытия недолгосрочных инвестиционных вкладов. Есть возможность выжать из нее по максимуму — бесплатно прокрутить средства банка и получить с этого прибыль. Однако не стоит забывать о возможных рисках потери паевой части.

А вот потребительский кредит, пусть и денежный, тут вряд ли поможет — процентная ставка по нему будет выше, чем потенциальный доход. Если только у Вас нет гарантии 100% прибыли с паевой части инвестиционных вкладов. Счет считается открытым, как только на него поступят средства, а вот дата отсчета указана в соответствующем договоре. Поэтому будьте внимательны, подписывая документы.

Мы рассмотрели порядок работы и возможность получения дохода путем инвестиционных вкладов, а также возможные риски таких капиталовложений. Стоит или не стоит пытаться заработать таким образом — решение остается за Вами. Со своей стороны, могу посоветовать внимательно относиться ко всем нюансам и тонкостям, взвешивать все аргументы и действовать, опираясь не на импульсы, а на строгий и точный расчет. Большим рискам всегда противостоят большие деньги, а общеизвестные утверждения гласят, что риск — дело благородное, и кто не рискует — то не пьет шампанского.

Иностранная валюта

Помня о потрясениях прошлого, российские граждане не особо доверяют свои деньги банкам, фондам и прочим финансовым организациям. Что же делать человеку, который хочет сберечь и приумножить свои сбережения, но опасается передавать их в чужие руки? Нестабильность курса отечественной валюты позволяет заработать на переводе капитала в денежные знаки других стран. Принцип инвестирования достаточно прост: в периоды укрепления рубля доллары и евро нужно покупать, а во время ослабления — продавать.

Где можно приобрести валюту:

- В банке. Учреждения гарантируют законность сделки и подлинность купюр;

- В обменном пункте. Зачастую здесь встречается более выгодный курс обмена;

- В банке онлайн. Возможно, придется посетить учреждение и открыть валютный счёт;

- Через интернет-сервисы. Здесь валюта продается в любое время суток;

- На бирже. Договор с брокером позволит работать прямо на Forex.

Преимущества инвестирования в валюту:

- Можно найти, куда выгодно вложить небольшие деньги: тот же WebMoney обменивает на рубли даже один доллар;

- Популярные валюты имеют низкий уровень инфляции. Например, для швейцарского франка она уже десять лет остаётся нулевой;

- Есть множество способов приобретения валюты, причём большинство из них не требует затрат времени и приложения усилий.

Недостатки покупки валюты:

- Доходность инвестиций зависит от курса рубля, предсказать изменения которого не рискуют даже опытные эксперты;

- При обмене денежных знаков приходится выплачивать комиссии и сборы брокерам или банкам. Это уменьшает доходность операции.

Куда выгодно вкладывать деньги в России? По результатам прошедшего года некоторый рост показали все популярные валюты, но лидером стал доллар США:

Доходность валют

| Доллар США | 12,10 | 65,54 |

| Евро | 5,90 | 74,29 |

| Фунт стерлингов | 9,00 | 85,64 |

| Швейцарский франк | 9,20 | 65,51 |

| Юань | 9,60 | 9,76 |

![Топ-30 бесплатных онлайн-курсов по веб-дизайну с нуля [2021]](https://chervonez.ru/wp-content/uploads/f/9/c/f9cf39d635738ffea2679f98993fe32d.jpeg)