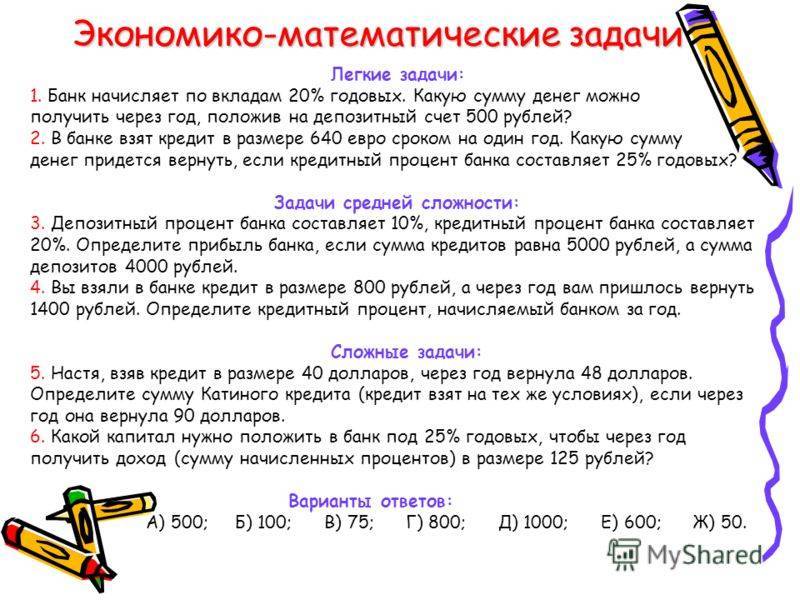

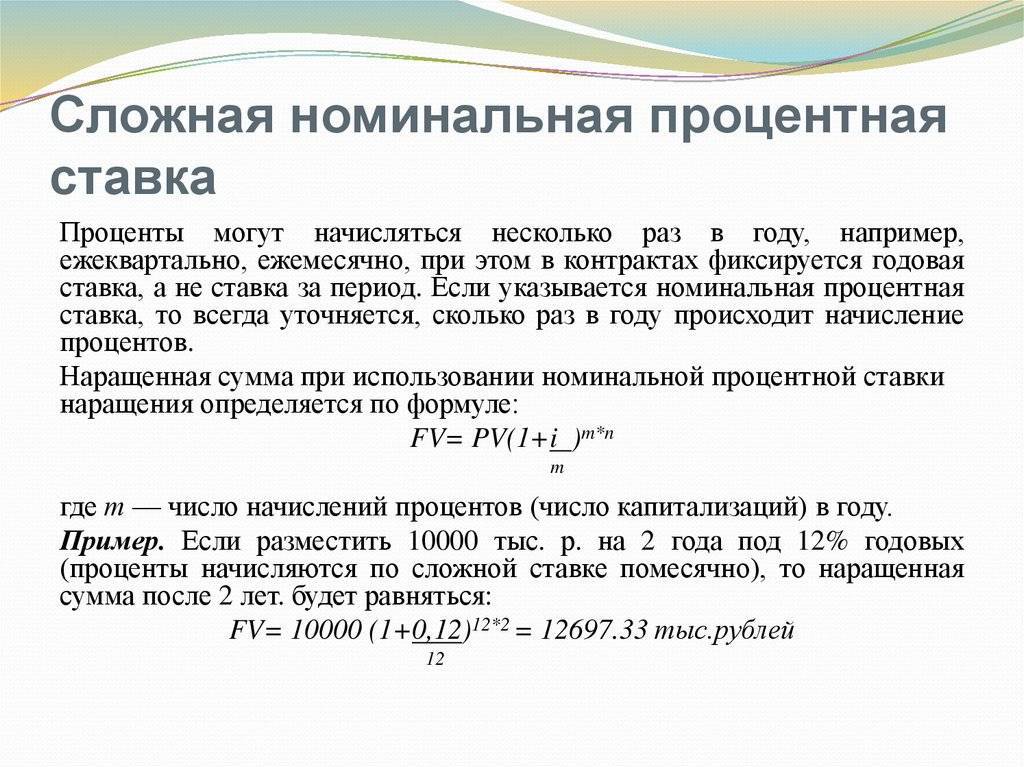

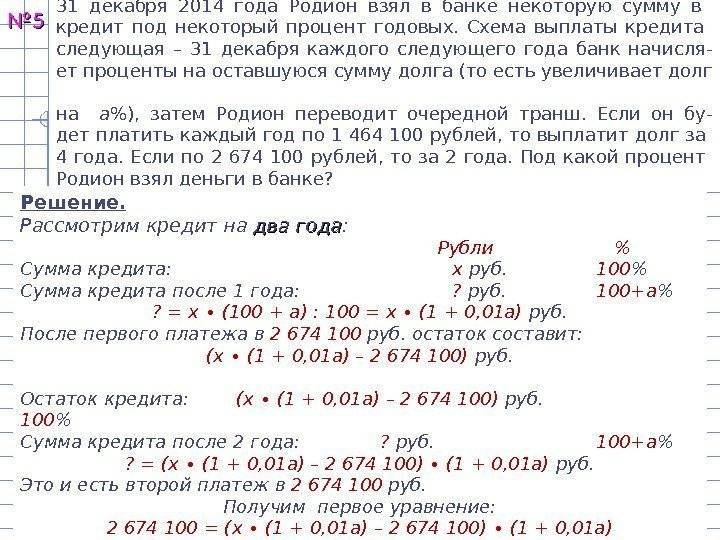

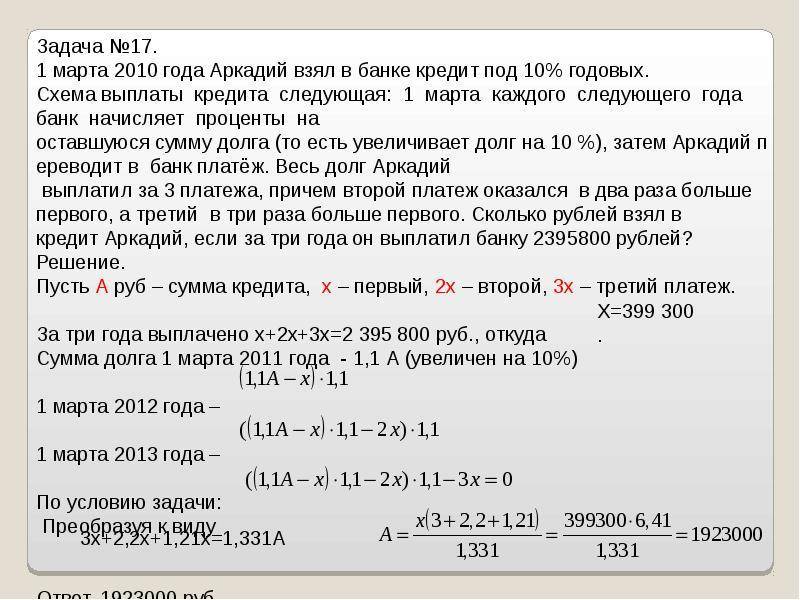

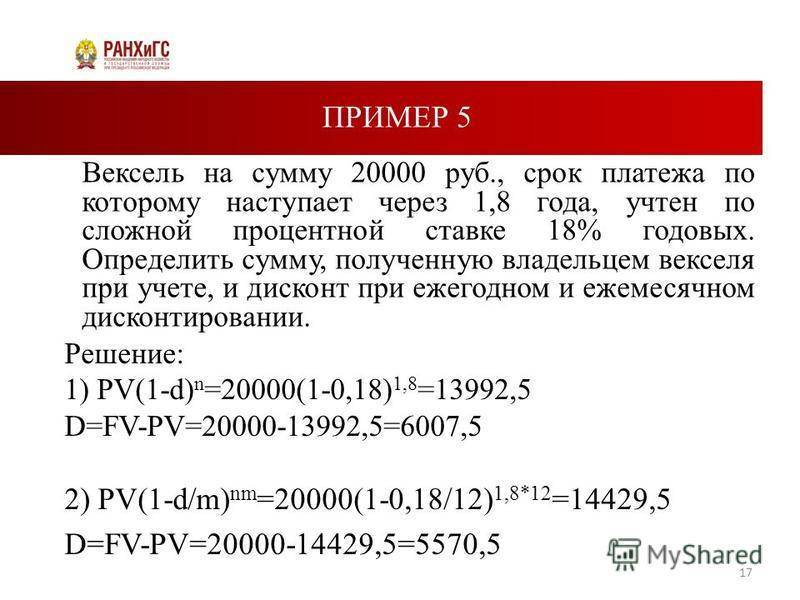

Что делать при отказе банка в возврате процентов по потребительскому кредиту

В случае отказа нужно действовать следующим образом. Самостоятельно рассчитайте размер переплаты. При необходимости обратитесь за помощью к эксперту, который произведет нужные расчеты:

- величину полной стоимости кредита (эта сумма есть в договоре);

- фактический срок использования заемных средств;

- сумму фактически уплаченных процентов.

Переплата будет равняться разнице между суммой процентов, указанной в договоре на потребительский кредит и суммой фактически уплаченных процентов. Эту сумму вы имеете право вернуть.

Также необходимо приложить копии платежных документов.

Претензия должна быть составлена в двух экземплярах. Один экземпляр отдается сотруднику банка, второй экземпляр вам должны вернуть с отметкой о принятии (входящий номер, дата, фамилия лица, принявшего документ). Также можно направить претензию по почте заказным или ценным письмом. В этом случае необходимо сохранять почтовую квитанцию и уведомление о вручении.

В течение 30 дней после получения претензии банк должен направить ответ: решение вернуть излишне уплаченные проценты либо отказать в выплате. В случае отказа заемщик может обратиться в судебные органы.

Альфабанк — 100 дней без % за 1190 руб

- Кредитный лимит: До 300 000;

- Льготный период без %: До 100 дней;

- Ежемесячные платежи: 5% от долга;

- Процентная ставка: От 23,99%;

- Обслуживание: 1190 руб.

Альфабанк оформляет эту кредитку тем, кому уже исполнился 21 год. Также понадобится паспорт и справка о доходах (не менее 10000 в месяц) + от полугода стажа на последнем рабочем месте. Не стоит рассчитывать на одобрение с плохой кредитной историей — карта очень популярна, а банк крупный и часто отказывает тем, кто не подходит по условиям.

Где получить кредит с плохой кредитной историей ⇒

«Элемент 120» от Почта Банк — до 4х месяцев без %

- Кредитный лимит: От 15000 до 500 000;

- Льготный период без %: До 4х месяцев (120 дней);

- Ежемесячные платежи: 5% от долго;

- Процентная ставка: 27,9% в год;

- Обслуживание: 900 рублей/год.

У Почтовой карты «Элемент 120» самый большой беспроцентный период креди всех кредиток Российских банков. Кроме того, ее можно получить даже с плохой кредитной историей. Почта Банк — молодой, только открывшийся, и вероятность отказа мала, так как банку необходимо собрать хороший кредитный портфель.

7 банков, выдающих кредит почти без отказа ⇒

Решение моментальное за 1 минуту, заявку можно подать онлайн, а получить карту в ближайшем отделении банка. Оформляют с 18 лет по паспорту.

Пример расчета налогового вычета

Предположим, гражданин оформляет ипотеку на следующих условиях:

- сумма кредита – 3 000 000 рублей;

- ставка – 11 % годовых;

- срок кредита – 10 лет.

Сумма процентов за 10 лет составит 1 900 000 рублей. Если заявление на налоговый вычет будет подаваться после погашения ипотеки, то гражданин может претендовать на такие суммы:

- вычет на покупку жилья: 2 000 000 / 100 * 13 = 260 000 рублей;

- вычет по процентам: 1 900 000 / 100 * 13 = 247 000 рублей;

- общая сумма к получению: 260 000 + 247 000 = 507 000 рублей,

где: 2 000 000 рублей – максимальный размер базы для налогового вычета, установлен Налоговым кодексом РФ.

Для быстрого получения вычета по ипотеке важен размер заработной платы гражданина. Чем выше зарплата, тем быстрее он получит все причитающиеся ему суммы. Например, при ежемесячной зарплате в 150 000 рублей за один год можно получить 253 500 рублей в качестве возмещения: (150 000 / 100 * 13) * 12. Следовательно, за два года можно вернуть всю сумму.

Как закрыть кредит в другом банке с помощью карты «Рассрочка на все»

У карты «Рассрочка на все» есть еще одна важная особенность – с ее помощью можно погасить долг по кредитной карте (или кредит) в любом другом банке и получить 90 дней отсрочки платежа. Так умеет далеко не каждая кредитка. Давайте разберемся, как это работает.

Представим, что у нас есть долг по кредитке какого-либо банка, и не хватает денег на оплату. Можно закрыть его за счет кредитного лимита карты «Рассрочка на все». После этого долг в другом банке будет полностью погашен, и возникнет задолженность по карте «Рассрочка на все». Однако это даст 90 дней, в течение которых проценты начисляться не будут. Если мы успеем рассчитаться с долгом за это время, то сможем неплохо сэкономить на процентах.

Приведем пример. Илья работает менеджером в магазине бытовой техники. Полтора месяца назад у него сломалась машина. Чтобы ее отремонтировать, Илье пришлось снять с кредитки банка «Икс» 100 тысяч рублей. Льготный период по карте длится 55 дней и в этом месяце он заканчивается, поэтому на долг, если его не закрыть, будет начислено 35% годовых. Погасить долг прямо сейчас Илья не может. Но если он оставит все как есть, за 2 месяца использования денег ему начислят около 6 тыс. рублей – и это только проценты, без учета основного долга.

Карта «Рассрочка на все» позволит сэкономить. Если перевести долг из банка «Икс» на карту «Восточного», у Ильи будет ещё 90 дней без процентов. То есть ещё три месяца он не будет платить за использование кредита. Направив все свободные деньги на погашение основного долга, Илья сможет снизить итоговую переплату по кредиту. А если успеет погасить его до окончания льготного периода, то платить проценты не придется вообще.

Таким образом, с помощью карты «Восточного» можно продлить период беспроцентного использования заёмных средств. Например, если у нас была кредитка с льготным периодом до 55 дней, и мы закрыли долг по ней картой «Восточного», общая длительность беспроцентного использования денег может дойти до 145 дней.

Как погасить картой «Рассрочка на все» долг в другом банке

- Оформляя карту «Рассрочка на все», скажите специалисту «Восточного», что хотите закрыть кредит в другом банке. Предоставьте платежную информацию по вашей задолженности: сумму задолженности, БИК банка и номер вашего кредитного счета. Предоставить эту информацию можно в любом удобном виде, например, показав ее на экране смартфона.

- После активации карты, «Восточный» переведет необходимую сумму (но в рамках одобренного лимита) на ваш кредитный счет в стороннем банке. Комиссия за этот перевод не взимается.

- С этого момента долг в стороннем банке будет погашен, а по карте «Рассрочка на все» начнет действовать беспроцентный период — 90 дней. Если за это время полностью погасить задолженность по карте, то платить за использование кредита не придется.

- Чтобы закрыть кредит в стороннем банке, не нужно самостоятельно переводить деньги с карты «Рассрочка на все», в этом случае придется заплатить комиссию за перевод. Для беспроцентного погашения кредита необходимо обратиться к сотруднику «Восточного».

- С помощью карты «Рассрочка на все» можно погасить долг на сумму до 300 тысяч рублей – это максимальный кредитный лимит карты. Если у вас есть несколько кредитов или кредитных карт, общая сумма долга по которым не превышает одобренного кредитного лимита, вы можете погасить их все сразу. Если одобренного лимита не хватает на полное закрытие кредита в стороннем банке, можно погасить долг частично.

Что такое Беспроцентный кредит

Беспроцентный кредит – это вид займа у кредитной организации и возврат их через предусмотренный в договоре срок без уплаты процентов за использование кредитных средств.

На основании действующих предложений кредитного рынка на текущий момент можно выделить два наиболее встречаемых способа получить в долг без начисления процентов:

- Кредит на покупку услуг или товаров.

- Кредитные карточки и виды займов, предусматривающие льготный беспроцентный период.

И в первом и во втором случае нужно быть очень осторожным в деталях.

Законодательство вообще запрещает выдавать в долг гражданам денежные средства безвозмездно.

Поэтому и в первом и во втором случае могут скрываться нюансы, из-за которых получать такой кредит крайне не выгодно.

Если речь идет о рассрочке на товары в самой торговой точке, то здесь чаще всего требуется оформить полис страхования ответственности, а это уже дополнительные деньги. Его стоимость может перевалить за четверть от ценника покупаемого предмета.

Еще в кредитном договоре может быть прописано, что льготный период действует только определенное время, а досрочно закрыть задолженность нельзя. Если не изучить документ подробно, то можно так и остаться в неведении всех условий кредитования и из-за этого понести гораздо большие затраты, чем предполагалось.

Иногда рассрочка без переплат может быть выгодна для клиента и не иметь никаких подводных камней. Например, если он хочет приобрести автомобиль в автосалоне. В этом случае выгоду банку компенсирует уже не кредитополучатель, а продавец.

Что касается кредитных карт с беспроцентным периодом, то при грамотном их использовании, действительно можно взять деньги в долг и вернуть точно такую же сумму. Но для этого нужно учитывать и определенные особенности.

Например, очень часто процентная ставка в течение льготного периода не начисляется только если тратить кредитные деньги на товары или услуги. А вот если вы захотите их обналичить в банкомате, то за это уже будут начислены проценты.

К тому же часто выпуск и обслуживание таких кредитов не бесплатный. Определенная сумма может взиматься разово или ежемесячно.

Главный смысл льготного периода заключается в том, что у него срок и он достаточно недолгий.

Если планируете погасить одолженную сумму до его окончания, то переплаты в этом случае действительно получится избежать.

Взять кредит наличными в Ренессанс Кредит

Один из лучших банков, для тех кому нужно получить деньги в день обращения. Рассмотрение Вашей заявки будет выполнено в считанные минуты, после ее заполнения (в рабочие часы банка). У данного банка есть еще два больших преимущества. Деньги можно забрать в кассе банка сразу после одобрения, и очень привлекательная процентная ставка — от 12,9% годовых.

Кредиты без справок и поручителей в банке Восточный

Рассмотрение онлайн заявки в данном банке занимает в среднем около 5 минут (в часы работы банка). Также банк уверенно лидирует по числу одобренных кредитов. Добавьте к этому большое количество отделений, в кассах которых вы сможете забрать наличные и вы получите банк с отличным предложением.

Быстрый кредит в Уральском Банке Реконструкции и Развития (УБРиР)

Данный банк также является рекордсменом по скорости рассмотрения заявки (в часы работы финансовой организации). Имеет очень лояльное отношение к заемщику, из-за этого процент отклоненных заявок не велик. А его бонусом является понижающая процентная ставка при своевременном погашении.

Разновидности кредитов на неотложные нужды

Прежде чем приступить к оформлению потребительского кредита, следует определить список нужд, которые относятся к неотложным потребностям. Речь идет о выплатах, которые невозможно осуществить через некоторый промежуток времени. Это может быть экстренная медицинская помощь, ремонт или приобретение товара, цена на который повысится в ближайшее время.

Безотлагательные платежи предполагаются также по финансовым обязательствам, но банки настоятельно не рекомендуют использовать полученные взаймы средства для погашения полученных ранее займов.

Распространённые цели оформления потребительского кредита:

- Оплата медицинской помощи и/или медикаментов.

- Взносы за обучение.

- Приобретение товаров или заказ услуг.

- Ремонт недвижимости и техники.

Если получение кредита позволяет избежать повышенных затрат или дает возможность сэкономить время, использование займов на неотложные нужды является оптимальным вариантом для физического лица. К тому же эти кредиты обычно доступны для безработных, студентов и пенсионеров. Предоставление справки о доходах или любого иного документа, подтверждающего факт платежеспособности, позволяет улучшить условия соглашения, например, сократить процентную ставку, продлить срок действия сделки и существенно повысить кредитный лимит.

На неотложные нужды можно получить один из следующих видов банковских кредитов:

- Потребительский заем без обеспечения по одному документу (паспорту).

- Кредит на улучшенных условиях для лояльных клиентов организации.

- Обеспеченный кредит с предоставлением залога или поручительства.

- Целевой заем на небольшой срок, например, медицинский, туристический или студенческий кредит.

- Кредитную карту с минимальным исходным лимитом средств.

Классический банковский продукт, представляющий собой кредит на срочные цели, можно оформить путем заполнения онлайн-заявки. Подобную форму сотрудничества с клиентами банки переняли у микрофинансовых компаний, поэтому на рассмотрение кандидатуры заемщика обычно уходит до получаса, а деньги можно получить прямо в день обращения.

Кредиты на неотложные нужды от МФО

Все займы от микрофинансовых организаций являются мгновенными кредитами на неотложные нужды, но по сравнению с банковскими предложениями подобные продукты обеспечивают заемщикам куда меньший список возможных преимуществ. В частности, процентные ставки от МФО ощутимо превышают начисления, предоставляемые любыми банковскими учреждениями. Однако шанс напороться на скрытые комиссии и платежи ощутимо снижается.

Важно! Средняя годовая ставка по потребительскому займу в банке составляет около 20%, тогда как за каждый день использования полученных взаймы у МФО средств приходится платить 0,5- 1%. Таким образом, за месяц действия договора экспресс-кредиты придется заплатить больше, чем за целый год кредитования в банке даже без предоставления гарантий по погашению займа

Однако сотрудничество с МФО имеет одно значительное преимущество. Получить денежные средств тут можно в течение 30 минут, тогда как банки выдают кредиты на протяжении суток. Эксперты советуют заемщикам обращаться в банки, но если деньги требуются неотложно, можно воспользоваться экстренным вариантом в виде микрокредита. Еще одной причиной сотрудничества с МФО считается возможность оформить заем владельцам нулевой или плохой кредитной истории.

Почему люди стремятся вернуть проценты по потребительскому кредиту

Если у вас оформлен потребительский кредит в банке, вы должны внимательно отслеживать структуру долга, то есть на какую сумму и в каком размере начисляются проценты. Нередко кредитные организации навязывают клиенту дополнительные расходы в виде необязательных страховок, ненужных услуг или переплат по процентам. При этом невозможно обвинить банк в мошенничестве – подписывая кредитный договор, вы выражаете согласие с условиями банка. Кроме того, график платежей по кредиту составляется так, что заемщик вначале погашает проценты, а уже потом – основной долг.

В большинстве случаев кредитные организации применяют аннуитетную схему расчетов. Оформляя кредит, в том числе потребительский, сотрудник банка проинформирует вас, что первое время вы будете выплачивать в основном проценты, и только к концу срока – основной долг. Но при этом вам не сообщат о том, что можно вернуть переплату в случае досрочного погашения.

Заемщики часто не знают, что имеют право вернуть часть процентов при досрочном закрытии кредита. В договоре должна быть прописана возможность досрочного погашения ссуды. Если такой пункт есть, банк обязан пересчитать уплаченные проценты и вернуть переплату по вашему требованию.

Если клиент принимает решение досрочно вернуть банку остаток долга, на практике обычно случается следующее:

- заемщик подает в банк заявление на досрочное погашение долга;

- узнает, что после совершения нескольких платежей остаток долга уменьшился очень незначительно;

- осознает, что все время уплачивал в основном проценты.

Беспроцентный кредит в МФО и экспресс-займах

Если банки редко готовы предлагать беспроцентные кредиты только по паспорту, так как не имеют с этого никакой прибыли, то микрофинансовые организации, чтобы привлечь к себе новых клиентов, часто предлагают подобные условия либо только для новых, либо для всех клиентов. Но здесь уже на большие суммы рассчитывать не приходится, разве что занять несколько тысяч до зарплаты или на неотложные нужды.

ТОП бесплатных микрозаймов только по паспорту ⇒

Online Zaim — 5 дней без процентов

- Сумма: от 2000 до 10 000

- Срок: от 5 до 25 дней

- Процентная ставка: до 1% в сутки

Данное МФО выдает займы всем гражданам РФ с 18 лет только по паспорту. Действует акция — первые 5 дней проценты по займу не начисляются, то есть вы можете взять 10 000 на 6 дней, а заплатить, как будто пользовались всего один. Стандартная ставка после 5го дня — 0,9% для постоянных и 1% в день для новых клиентов.

Деньги сразу — 5 дней под 0%

- Сумма: от 1000 до 30 000 рублей

- Срок: 16 дней + прологация

- Процентная ставка: от 0% в день

Та же самая акция — первые пять дней вы можете пользоваться деньгами бесплатно. Но распространяется она уже только на новых клиентов. Старые же могут рассчитывать лишь на каждый пятый займ (до 15 дней) под 0,02% в сутки.

Выдают всем с 18 лет, в том числе пенсионерам и студентам. Справки не нужны, требуется только паспорт. Но взять деньги можно только наличными в офисах компании, онлайн на карту не переводят. Новым клиентам — бесплатно.

CreditPlus — первый займ бесплатно

- Сумма: до 15 000 руб.

- Срок: до 30 дней

- Процентная ставка: 0%

И самое выгодное предложение бесплатного кредита от МФО CreditPlus. Действует только для новых клиентов, но если вы никогда еще не обращались сюда, грех не воспользоваться. Аналогичные условия сейчас в Moneza — первый займ до 15 000 — без процентов на 30 дней.

Новые МФО, выдающие первый займ под 0% всем ⇒

Можно получить до 15 000 на месяц и отдать те же самые 15 000 — 0% действует на весь срок займа. Кстати, так можно бесплатно улучшить свою кредитную историю, взяв займ и погасив его точно в срок.

Как вернуть проценты по целевому потребительскому кредиту

Граждане РФ имеют право вернуть часть средств, уплаченных в качестве расходов на лечение, образование и приобретение жилья, в качестве налогового вычета. Кроме того, можно вернуть часть процентов. Порядок получения налогового вычета по основному долгу следующий:

- сбор пакета документов, необходимых для получения вычета;

- представление документов в налоговый орган по месту жительства;

- ожидание результатов проверки документов и возврата средств.

Проверка документов занимает, как правило, от 2 до 4 месяцев. По истечении этого срока средства перечисляются налоговой службой на банковский счет или карту физического лица.

Если гражданин хочет вернуть средства в виде освобождения от налогов, то такой путь еще проще. Налоговый орган выдает уведомление о праве на вычет, которое предоставляется в бухгалтерию работодателя. На основании этого документа удержания налога не производятся до полного погашения суммы вычета.

Документы, необходимые для получения налогового вычета:

- паспорт;

- налоговая декларация по форме 3-НДФЛ;

- документы, подтверждающие право собственности на объект недвижимости (договор купли-продажи, свидетельство о праве собственности, акт приема-передачи);

- документы, подтверждающие факт, что для приобретения жилья использовались заемные средства (кредитный договор с банком);

- справка по форме 2-НДФЛ (предоставляется бухгалтерией работодателя и требуется для подтверждения факта уплаты НДФЛ);

- банковская справка, подтверждающая уплату процентов.

Если заемщик состоит в браке, при этом супруг/супруга выступает в качестве созаемщика, необходимо дополнительно предоставить свидетельство о браке. Кроме того, оформляется документ, в котором прописано распределение вычета между супругами.