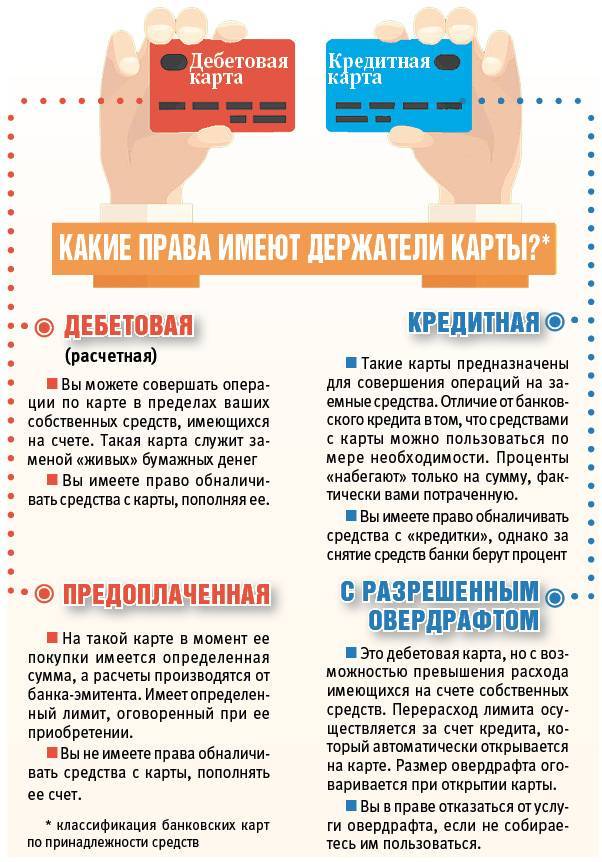

Типы карт

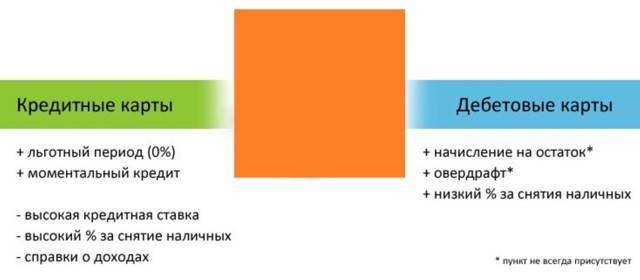

Финансовые учреждения выпускают карточные продукты дебетового и кредитного типа. Дебетовая карта привязана к расчетному счету. Использование средств с нее возможно в пределах допустимой суммы. Для оформления продукта достаточно предоставления в банк российского паспорта, а ее активация проводится после поступления средств на карточный счет. Дебетовый функционал широко используется работодателями в зарплатном проекте для упрощения процедуры выплаты заработной платы. Он также применяется для выплаты пенсий и социальных пособий для обеспечения безналичного расчета между государством и получателем.

Кредитный продукт оформляется в банковском отделении при условии подтверждения претендентом своих финансовых возможностей, соответствующих выделяемому займу. Условия его предоставления различаются процентными ставками и длительностью льготного периода.

Овердрафт для зарплатного проекта

Овердрафт для зарплатного проекта

В овердрафтовой карте совмещаются возможности двух карт. Опция подключается к дебетовой карте, однако она может быть активирована и на кредитном продукте. Деньги по овердрафту становятся доступными только при полном использовании собственных средств. Они списываются в первую очередь при оплате, а в случае, если их количество недостаточно, то система открывает доступ к заемным деньгам, предоставляемым на непродолжительный временной период, обычно не превышающий 50 дней.

Отключение овердрафта по пластику Сбербанка

Овердрафт по карте является специфической услугой, и не всегда клиенты успевают вовремя выполнить условия договора, из-за недопонимания работы сервиса. Поэтому возникает вопрос дезактивации услуги.

Чтобы не пришлось выполнять отключение сервиса, проще всего его не подключать. Поэтому человек во время получения пластика и подписания договора должен взвесить «за и против», прежде чем поставить галочку возле пункта подключения.

Ну, а если услуга имела место, то отказаться от неё можно только посредством написания заявления в отделении Сбербанка.

Преимущества и недостатки услуги

Как и любой продукт, сервис имеет положительные и негативные стороны.

К плюсам относится:

- дебетовая карта выполняет функции кредитки. В любой момент клиент может воспользоваться заимствованными деньгами на своё усмотрение;

- услуга не требует открытие новой карты;

- закрытие займа происходит моментально, в любое время , которое подходит под предоставленный промежуток времени, без штрафных санкций;

- 99,9% — это положительный результат банка в пользу заёмщика;

- активность лимита не требуется подтверждать, пользоваться им можно только в случае необходимости.

Но и минусы тоже имеются:

- физические лица подключить сервис смогут только посредством обращения в филиал банка;

- рассмотрение заявления занимает несколько дней;

- максимальный срок действия договора – один год (за это время заимствованные средства должны возвратиться на карту). Если возникает необходимость – можно продлить время использования заёма;

Виды

Различают:

- разрешенный,

- неразрешенный (технический) овердрафт.

Остановимся на них подробнее.

Разрешенный овердрафт

Разрешенный овердрафт подключается по личному заявлению держателя карты. Он предоставляется в пределах установленного банком лимита и под определенный процент. Эти условия отличаются не только у разных банков, но и у разных клиентов одного финансового учреждения.

Лимит овердрафта – это сумма, которой может располагать клиент банка при недостатке на счете собственных денег. Рассчитывается для конкретного человека, исходя из суммы средств, которые проходят через его карту, его кредитной истории и некоторых других факторов.

Проценты в банках тоже разнятся. Например, Сбербанк установил следующие:

- 20 % в пределах лимита денежных средств,

- 40 % – плата за несвоевременное погашение,

- 40 % – плата за превышение лимита, но только на сумму этого превышения.

В своей статье о дебетовых картах Сбербанка я более подробно останавливалась на вопросах тарифов, условий получения и пользования ими. Если еще не читали, то наверстывайте упущенное.

В Тинькофф Банке действуют такие условия:

- Услуга подключается по инициативе банка и с согласия держателя карты.

- Если вы заняли у банка не более 3 000 руб., то платы за овердрафт не будет (при условии своевременного погашения в течение 25 дней).

- Если сумма кредита составила от 3 000 до 10 000 руб., то банк возьмет 19 руб. в день.

- От 10 000 до 25 000 – 39 руб. в день.

- Свыше 25 000 – 59 руб. в день.

- Штраф за несвоевременное погашение – 990 руб.

Почитайте про условия использования и подводные камни дебетовых карт Тинькофф Банка в моей статье. Она может оказаться очень полезной. Особенно, если вы на пути выбора оптимального платежного средства.

Неразрешенный овердрафт

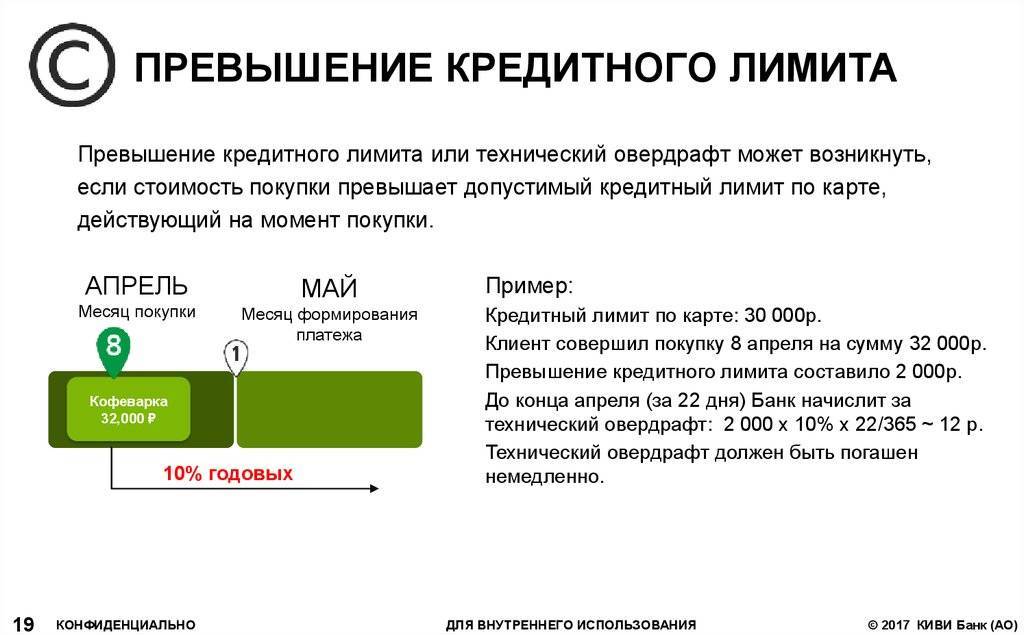

Неразрешенный или технический овердрафт может наступить, даже если вы никогда не брали в долг. И это часто становится неприятным сюрпризом, который оборачивается не только возникновением задолженности, но и начислением процентов и штрафов за непогашение. Чтобы избежать этого, надо знать распространенные причины возникновения долга:

- Курсовая разница. Этот случай может возникнуть, когда вы расплачиваетесь рублевой картой за границей. Из-за особенностей банковской системы средства со счета списываются через несколько дней. Если за этот период курс валюты резко изменился, то вы можете уйти в минус при недостатке средств на карте.

- Оплата обязательных платежей. Например, банковских комиссий.

Этот случай я прокомментирую на своем примере: один раз в год, в мае, у меня с карты автоматически списывается плата за ее обслуживание в размере 450 руб. Я обычно снимаю с карты все поступившие на нее деньги. Результат: в мае я ушла в минус на 450 руб., т. е. наступил технический овердрафт. - Техническая ошибка банка. Например, дважды зачисленная сумма или наоборот снятие одной и той же суммы 2 раза. Банк ошибку замечает и исправляет. Но у клиента может не быть денег на счете, поэтому опять минус.

Избежать технического овердрафта легко. Кто предупрежден, тот вооружен. Если нам известно о потенциальной возможности уйти в минус, то достаточно держать на карте минимальный запас денег или постоянно мониторить состояние счета, чтобы вовремя погасить задолженность. Банки часто предоставляют льготный период (как правило, месяц), в течение которого мы можем вернуть без процентов всю сумму долга.

Виды карт, к которым можно подключить услугу

После того как мы с вами разобрались с тем, что это такое — овердрафтная карта «Сбербанка», предлагаем ознакомиться с условиями подключения услуги и узнать, к каким картам ее можно подключить.

Дебетовые

Как утверждают пользователи, подключение услуги овердрафт на дебетной карточке является удобной функцией. Кроме того, оформить дебетную карту намного проще, чем получить кредит.

Если вам иногда приходится сталкиваться с ситуацией, что не хватает немного денег на расходы до следующего пополнения расчетного счета, то этот вариант вполне подходит.

Чаще всего овердрафтная опция подключается к зарплатной карте «Сбербанка» Visa или MasterCard.

Кредитные

Оведрафтная опция может быть подключена и к кредитной карте. В таком случае ее держатель время от времени может воспользоваться дополнительной суммой денег свыше установленного кредитного лимита.

Оформление опции на кредитную карту происходит нечасто и лишь для клиентов с безупречной платежеспособностью.

На каких условиях предоставляется овердрафт

Клиенту Сбербанка стоит понимать, что денежные средства не предоставляются на безвозмездной основе. И существуют условия погашения займа. Для каждого владельца пластика устанавливается индивидуальный кредитный лимит. Во многом он зависит от размера ежемесячных платежей, также на размер влияет активность использования карты.

Для каждой определенной платежной системы банк устанавливает процентную ставку. Только карта, которая относится к международной системе платежей МастерКард Масс, не имеет процентной ставки по кредитованию. Для этого пластика существует льготная система выдачи займов. Владельцы рублевых счетов Виза классик или Мир платят по задолженности в 18 процентов годовых. Если дебетовый счет открыт в иностранной валюте, то ставка снижается на два пункта и составляет 16 процентов. Держателем карточек Маэстро придется заплатить больше всех, так как годовой процент по неустановленному кредитному лимиту составляет 40.

Единственное послабление – длительный срок погашения займа. У клиентов Сбербанка есть практически два месяца, чтобы погасить образовавшуюся задолженность. Так как месяц выплаты устанавливается не ближайший, а следующий. То есть отсчитывается от момента, когда образовалась нехватка денежных средств на пластике Сбербанка.

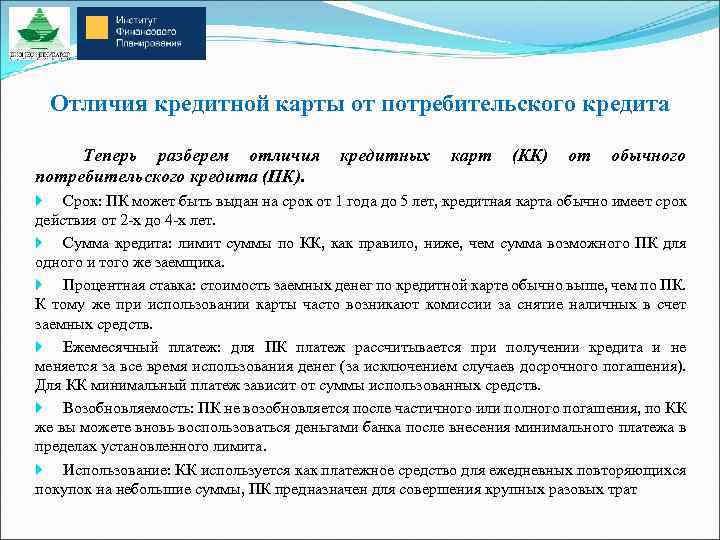

Важно понимать, что овердрафтная карта отличается от кредита. Отлчие заключается в том, что заемщик не согласовывает заранее лимит по счету

А для использования денежных средств не заполняют дополнительные заявления и не посещают отделение банка для предоставления дополнительных документов.

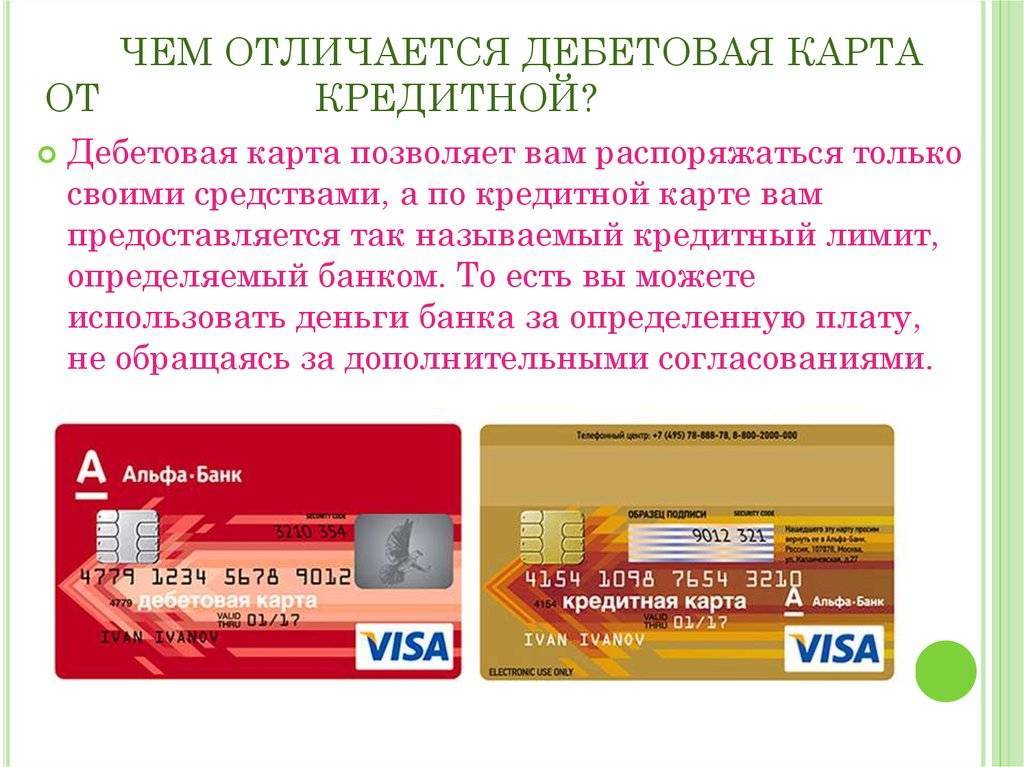

Виды пластиковых карт

Пластиковые карты бывают:

- дебетовые;

- кредитные.

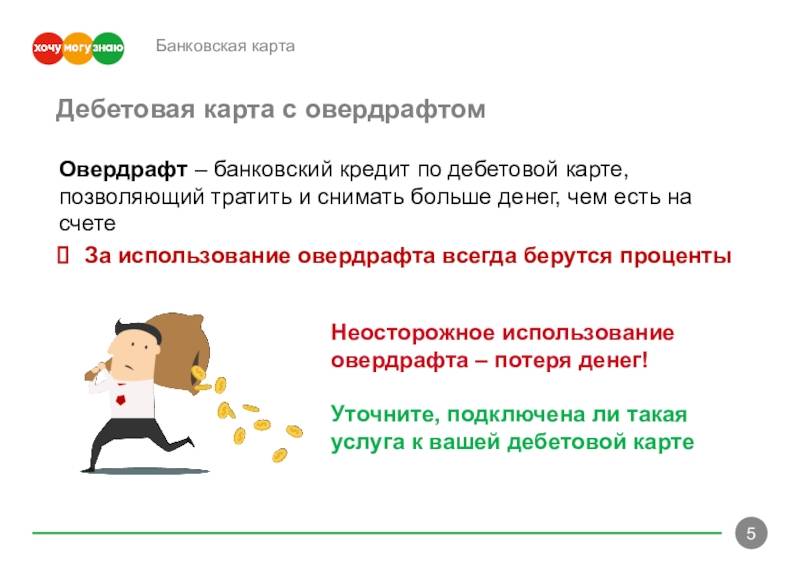

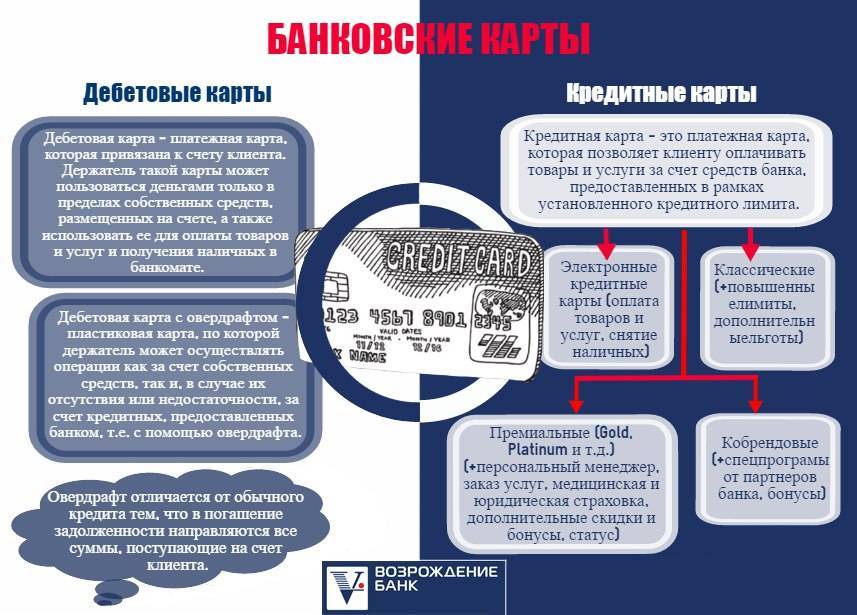

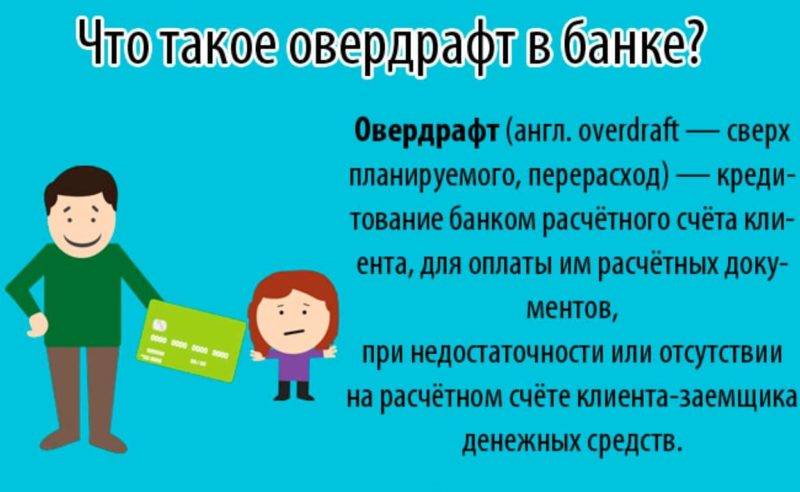

Кредитная карта содержит заемные денежные средства, которые банк на определенных условиях предоставляет клиенту во временное пользование с возвратом. Дебетовая карта содержит собственные средства клиента, которые он может хранить и преумножать в банке. К дебетовой карте может быть подключен овердрафт. Овердрафт – это разрешенное превышение лимита по карте. По сути, это банковская услуга, которая разрешает уходить в минус в определенных пределах. Она может быть подключена к дебетовой карте по умолчанию.

Пластиковые карты Сбербанка бывают разных типов. Дебетовые карты могут быть:

- классические – стандартные карты;

- золотые – с привилегиями;

- платиновые – с возможностью персонального обслуживания;

- премиальные – с особыми привилегиями;

- специализированные (молодежные, социальные и так далее).

Отличие дебетовой карты от овердрафтной Сбербанка

Многие клиенты Сбербанка просто не знают, в чем отличия обычной дебетовой карты от овердрафтовой и какие угрозы она несет. Паника посеяла возможность стать должниками даже не зная об этом. Не стоит путать их с кредитками, это абсолютно другой финансовый продукт со своими особенностями.

Особенности дебетовой карты заключаются в:

На этом типе карточке могут находиться только деньги физического лица;

- Банк своих денежных средств на дебетовой карте не размещает;

- Основные функции заключается в переводе средств с карточки, размещения денег на ней, возможности расплатится.

Овердрафтная карта — это дебетовая с возможностью уйти в минус. Функции ее такие же: переводы, платежи зачисления. Но если это не обходимо (при условии недостаточного количества денежных средств и необходимости оплаты), овердрафт позволяет уйти в долг.

Размер овердрафта устанавливается Сбербанком индивидуально. Главная проблема овердрафтной карты — за нее надо платить начиная со 2 дня, в отличии от обычных кредиток со льготным периодом. Комиссия составляет 40% годовых от затраченных на овердрафт денег.

Например, у физического лица есть дебетовая карта с возможностью овердрафта. На ней есть сумма в размере 10 тыс. рублей, но заплатить ему надо 20 тыс. Он оплачивает товар или услуга использую овердрафтную возможность карточки и уходит в мину 10 тыс. рублей. Начиная со 2 дня ему начинают начисляться проценты в размере 40% годовых, или 10,95 рублей ежедневно до погашения долга. Дополнительно может капать штраф за просрочку, которая каждый день добавляется к долгу.

Эту услугу можно сравнить с отложенным платежом интернет провайдеру, когда вам возвращают доступ к интернету в обмен на обещание заплатить в течение нескольких дней. Овердрафт является временной мерой с условием быстрого возврата денег. Для долгосрочного решения финансовых вопросов он не подходит.

[sliding_box image=»http://kredituysa.ru/wp-content/uploads/Kak-poluchit-i-potratit-bonusy-Spasibo-ot-Sberbanka.jpg» title=»Как получить и потратить бонусы Спасибо» link=»http://kredituysa.ru/bonusy-spasibo-ot-sberbanka/» target=»_blank» animate=»»][sliding_box image=»http://kredituysa.ru/wp-content/uploads/Klassicheskaya-kreditnaya-karta-Sberbanka.png» title=»Кредитная карта Сбербанка на 50 дней без процентов» link=»http://kredituysa.ru/kreditnaya-karta-sberbanka-na-50-dnej-bez-protsentov/» target=»_blank» animate=»»]

Условия подключения овердрафта в Сбербанке

Внимание: с 16 года овердрафт на дебетовые карты не подключается. Требования к подключению овердрафта в Сбербанке весьма простые и не требуют особых усилий

Сюда входит постоянное место работы и постоянная регистрация в зоне обслуживания Сбербанк

Требования к подключению овердрафта в Сбербанке весьма простые и не требуют особых усилий. Сюда входит постоянное место работы и постоянная регистрация в зоне обслуживания Сбербанк.

Одним из самых простых способов подключения услуги — это попасть в число зарплатных клиентов Сбербанка. Человек, владеющий простой дебетовой картой должен написать заявление и прикрепить к нему свой собственный паспорт и личную трудовую книжку.

Также имеется возможность подключить услугу в режиме онлайн. Для осуществления онлайн-услуги необходимо зайти на сайт либо скачать на свой смартфон приложение Сбербанк Онлайн и следовать подсказкам.

У некоторых дебетовых карт нет подключения услуги, но несмотря на это даже они иногда могут уйти в минусовой баланс. Такое может произойти при списании банком разных комиссий, к примеру проведение неавторизованных транзакций.

Как подключить овердрафт

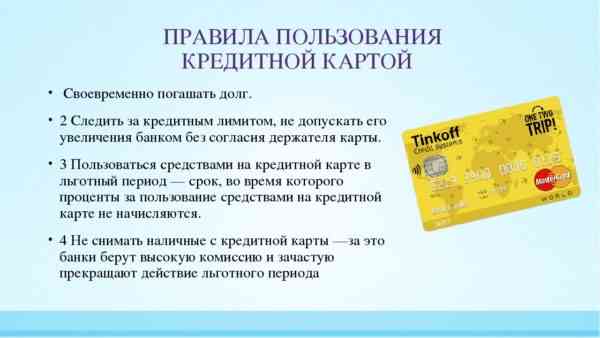

Подключение услуги овердрафта производится с согласия владельца банковской карты. Зачастую эта опция сразу прописывается в условиях договора с банком. Поэтому не забывайте внимательно читать документы перед подписанием! Это убережет от ненужных трат и позволит использовать вашу карточку с максимальной эффективностью.

В различных банках условия подключения овердрафта могут отличаться в деталях. Ниже представлен основной список документов, который потребуется для активации этой услуги:

- паспорт гражданина РФ;

- заявление на подключение услуги овердрафта;

- анкета клиента на фирменном бланке финансовой компании;

- второй документ, подтверждающий личность. Это может быть СНИЛС, загранпаспорт, водительское удостоверение, ИНН;

- справка с места работы с подтверждением уровня дохода.

Собрать такой пакет документов обычно не составляет труда. Услуга овердрафта подразумеваем выдачу банком краткосрочных кредитов. Поэтому ничего удивительного, что финансовые компании для снижения собственных рисков выдвигают ряд требований к клиентам. Как правило, от держателя карты требуется:

- иметь счет в банке, на который регулярно поступают денежные средства;

- иметь постоянную регистрацию в регионе, где расположена финансовая компания;

- иметь стабильный источника дохода. Часто требуется, чтобы стаж на текущем месте работы составлял не менее 6 месяцев;

- обладать положительной кредитной историей.

Зная эти особенности, можно легко понять, почему услуга овердрафта обычно легко активируется владельцами зарплатных карт. Нередко это происходит по инициативе самих банков.

Нелишним будет напомнить, чем обычная дебетовая карточка отличается от овердрафтной.

Овердрафт, по сути, представляет собой разновидность краткосрочного займа. Срок может колебаться от нескольких месяцев до года. Так как в течение этого времени держатель карты может сменить место жительства, устроиться на другую работу, банки, для снижения своих рисков, периодически требуют перезаключения договора овердрафта.

Правила использования карты с овердрафтом

У каждого клиента в зависимости от его платежеспособности будут установлены индивидуальные условия овердрафта. Ниже мы приведем диапазон лимитов и процентов.

Проценты

Конечно же, банку, в отличие от ваших близких знакомых или родственников, которые могут одолжить вам деньги без процентов, поступать подобным образом невыгодно. Бизнес подразумевает получение прибыли от любой услуги. В случае с оведрафтом банк зарабатывает на процентах. Поэтому каждого пользователя услуги, естественно, интересует вопрос, что имеет в виду банк, когда в условиях предоставления опции говорит о плате за пользование овердрафтными деньгами.

В договоре «Сбербанка» прописано, что списание платы за овердрафт — это необходимое условие, при котором пользователю начисляются проценты за использование кредитных средств в рамках установленного лимита. Их размер на данный момент составляет 18% для счетов в национальной валюте, 16% — для счетов в иностранной валюте.

Если пользователь услуги использует деньги сверх лимита, то проценты возрастают. В таком случае с него взимаются 36% для счетов в национальной валюте и 33% — в валюте других государств.

Проценты начинают начислятся с того дня, когда клиент взял в долг банковские деньги.

Лимиты

Тем, кто собирается оформить эту услугу, немаловажно знать, что лимит овердрафта — это установленная в договоре сумма, которую клиент банка может взять в качестве краткосрочного займа. Эта сумма для каждого пользователя услуги будет установлена индивидуально после оценки его платежеспособности банковским сотрудником

Диапазон лимита в «Сбербанке» составляет от 1 тысячи до 30 тысяч рублей.

Правила погашения

Чтобы своевременно выполнять условия договора, иметь возможность пользоваться овердрафтом в дальнейшем и не испортить себе финансовую историю, необходимо погашать долг не позже, чем через 1,5-2 месяца после того, как были взяты деньги.

Во избежание недоразумений и проблем необходимо внимательно ознакомиться с условиями предоставления услуги до того, как подписать договор.

Плюсы и минусы финансового инструмента

Как и любая другая услуга, данный финансовый инструмент имеет и плюсы, и минусы. Каждый может сам просчитать для себя выгоды и решить, стоит ли ему оформлять эту услугу либо подумать об оформлении какой-либо другой.

Недостатки овердрафт-карт

Недостатков овердрафтовых карточек не так много. Среди них:

- Высокие процентные ставки.

- Высокие проценты в случае несвоевременного возвращения долга.

- При невнимательности можно запросто выйти за пределы сбережений и денежных возможностей.

- При открытии услуги на зарплатную карту есть риск, что возникнут проблемы при задержке заработной платы.

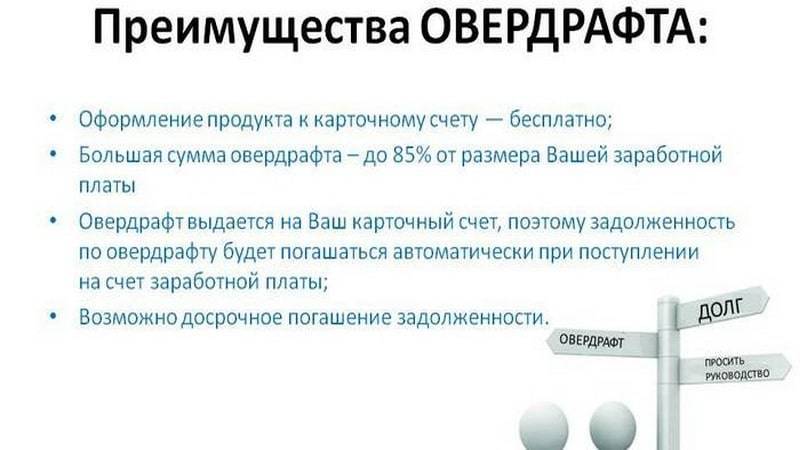

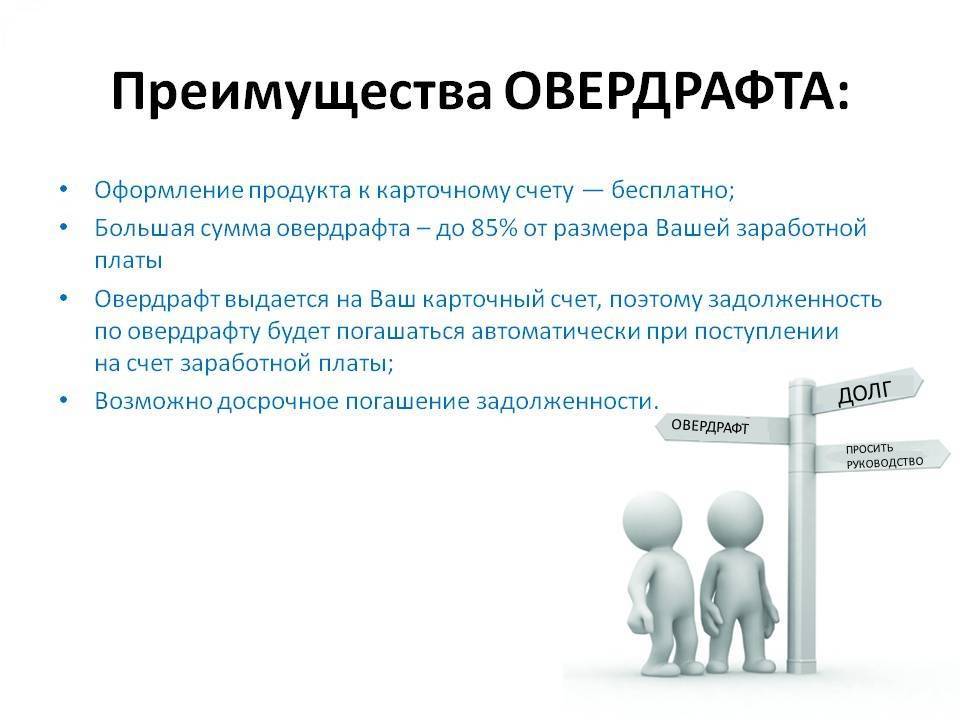

Достоинства карт с овердрафтом

Среди преимуществ оведрафт-карточки мы хотели бы отметить:

- Отсутствие необходимости обращаться в банковское отделение каждый раз, когда необходимы деньги.

- Возможность взять средства в долг в любое время без обращения в банк и дополнительной волокиты.

- Возможность расходовать деньги на любые нужды без подтверждения.

- Возможность брать ту сумму, которая необходима в рамках установленного лимита.

- Оведрафт можно возобновить, как только будет погашен долг.

- Оформление без залога.

- Автоматическое погашение задолженности.

Условия для предоставления кредита овердрафт

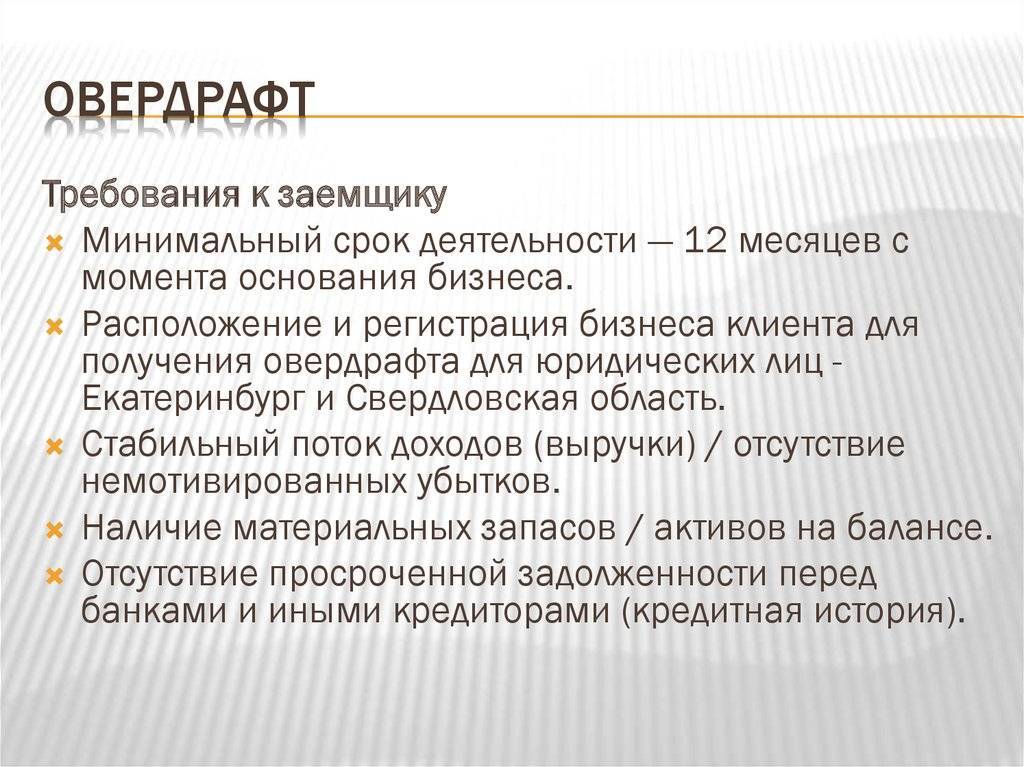

Для того чтобы банк открыл овердрафт требуется соблюдения ряда условий.

- Для начала соискатель кредита в форме овердрафта должен являться клиентом этого банковского учреждения.

- С момента государственной регистрации предприятия должен пройти определенный период. В данном случае банк устанавливает срок на свое усмотрение, но в большинстве случаев такой период – это один год и более.

- Наличие стабильных ежемесячных оборотов по расчетному счету. Т.е. если вы только планируете чем-то заняться и рассчитываете для этого воспользоваться овердрафтом, то шансов никаких нет. Такая форма кредита предоставляется для уже работающих проектов. Причем, также решение о предоставлении овердрафта будет зависеть и от суммы ежемесячного оборота по счету: при низких оборотах вы вряд ли сможете рассчитывать на овердрафт или же его размер будет несущественным.

- Отсутствие по счету картотеки и постановлений о приостановлении операций.

- Отсутствие просрочек платежей по кредитным обязательствам.

Как Сбербанк объясняет перевод дебетовых карт в овердрафтовые

Описанный выше случай является случай описывает сознательные действия клиенты. Он осознанно идет в минус, рассчитывая быстро вернуть долг. Клиентов же Сбербанка беспокоят перевод на другой статус, а именно ситуации, когда с их карт будут списываться деньги без их ведома (комиссии, нестойки, пеня и т.д.) делая их должниками.

Фактически, любая дебетовая карта является овердрафтовой. Уйти в минус можно на вполне законных основаниях. Называется такой овердрафт техническим и может возникнуть как вынуждено, так и по глупости физического лица. О чем тут речь?

Банковские переводы регулируются в Сбербанке, как финансовое учреждение, открывшее карту. Но еще выше платежи регулируются Центральным банком Российской федерации. При оформлении карты клиент соглашается с условиями договором банковского обслуживания и договором обслуживания банковской карточки, где расписаны все тарифы и условия пользования. В этих документах идет отсылки на регламент, изменения в котором вносится без уведомления клиента. Он всегда расположен на официальном сайте Сбербанка и содержит минимум 100 страниц текста, который мало кто читает.

В этом регламенте говорится, что зачисление денег на счет клиента происходит не позднее рабочего дня, следующего за получением средств Сбербанком. Но согласно нормам переводов по регламенту Центробанка, деньги банку переводятся не дольше 5 дней. Это значит, по закону у Сбербанка есть максимум 5 дней на зачисление денег на счет клиента, в течении которых он проверяет реальное зачисление.

Но как же так, ведь при переводе деньги зачисляются почти моментально? Во время перечисления в банк сразу приходит платежное поручение, а денежные средства идут через корреспондентские счета, другие банки и финансовые учреждения. Сбербанк видит этот сигнал и зачисляет клиенту свои деньги. И только некоторое время спустя ему приходит уведомление о фактическом зачислении денег. Обычно это происходит в течение дня.

Но, если у физического лица на карте 2 тыс. рублей, ему перевели еще 2 тыс. рублей и клиент снял деньги, а банк не успел подтвердить перевод — то овердрафт. Или при оплате за границей по текущему курсу списалось рублей больше — технический овердрафт. И это все законно.

Сбербанк объясняет перевод дебетовых карт в овердрафтовые технической необходимостью для случаев, описанных выше. И он имеет на это права, ведь банковская карточка является собственностью Сбербанка. А физическое лицо пользуется ей, платя ежегодную комиссию. Технические овердрафты возникают нечасто, но их надо иметь в виду.

Овердрафтные карты: особенности, отличия от дебетовых

Овердрафтная банковская карточка является всего лишь разновидностью обычной дебетовой. Разница в том, что на ней предусмотрен возможный перерасход средств – траты большей суммы, чем есть на счёте. Это удобно для тех, кто любит шопинг и боится иногда не рассчитать свои возможности. Также овердрафтная карта подходит тем, у кого стабильные финансовые проблемы, однако к таким людям банки доверия не проявляют.

В то же время механизм действия похож на предоставление кредита. Хотя в данном случае речь идёт скорее о микрозайме, поскольку не предусмотрены ни крупные суммы, ни долгосрочный возврат.

Овердрафтная карта является дебетовой с возможностью получения небольшой ссуды в нужный момент. Запрашивать сумму не нужно – она просто будет зачислена во время расчёта за покупку. Для этого в договоре должны быть прописаны следующие нюансы:

- Возможность получения овердрафта – мини-займа для оплаты услуги или товара. Об этом уведомляется клиент, банк даёт своё согласие.

- Сроки погашения.

- Лимит, на который может рассчитывать держатель карты.

- Общие условия.

- Проценты, они же – «плата за овердрафт».

Услуга не является безвозмездной, и за неё придётся заплатить. Переплата у большинства банков небольшая. Это достигается за счёт низкой процентной ставки и очень короткого периода, в течение которого нужно погасить долг.

Некоторые рекомендуют подключать услугу овердрафта к карточке для того, чтобы заменить им микрозаймы. Действительно, в данном случае затраты на выплату процентов очевидно ниже.

Это интересно: Что такое вид платежа в Сбербанк Онлайн: что писать

Недостатки

Их немного, но они достаточно весомы.

Первый минус. Высокие проценты. При предоставлении овердрафта они значительно выше обычного кредита в Сбербанке.

Второй. Ограниченный срок использования. Он составляет не более двух месяцев.

Собственно и все. Остальные недостатки носят чисто технический характер и не являются присущими этой услуге перманентно, то есть возникают они время от времени и относятся к работе системы Сбербанка в целом.

Овердрафтная карта — что это такое и какие подводные камни могут быть при получении такого типа карт в Сбербанке России? Ответы найдете в этом видео: